Для отражения в бухгалтерском учете операций поступления оборудования и основных средств, не требующих монтажа, используется уже рассмотренный нами документ «Поступление товаров и услуг». Использование одного и того же документа для оприходования товаров и основных средств еще раз подчеркивает общие принципы учета всех МПЗ на предприятии. Если основное средство не вводить в эксплуатацию, то его можно реализовать на сторону, как и любой другой товар.

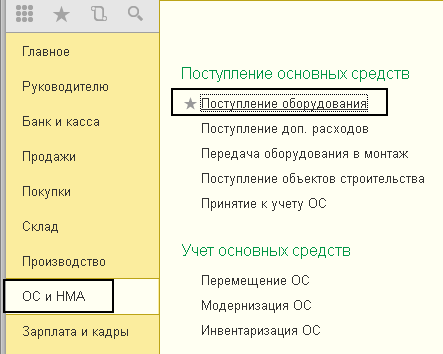

Журнал документов открывается

на панели разделов «ОС и НМА» в группе «Поступление основных средств» документ «Поступление оборудования».

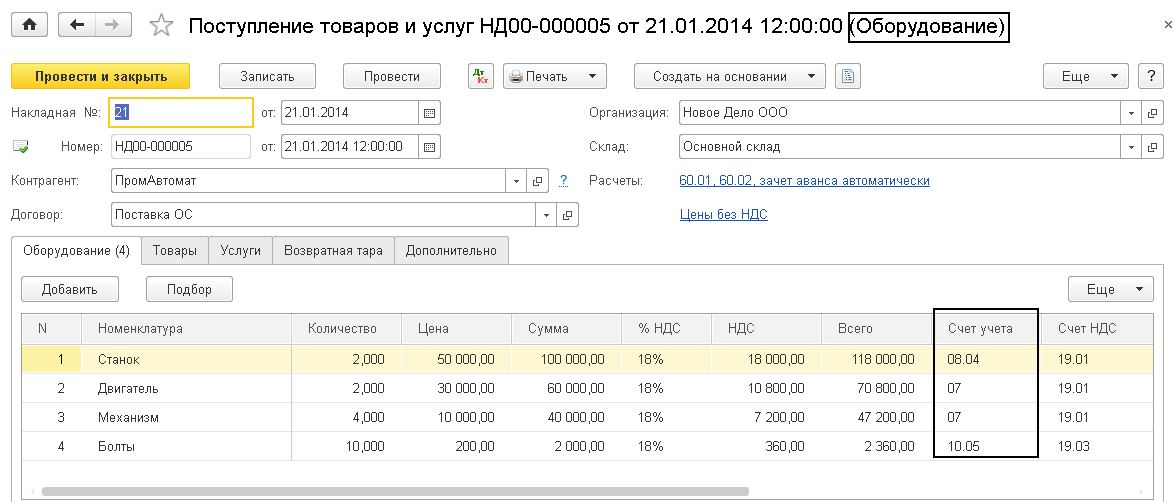

В документе «Поступление товаров и услуг» автоматически указывается вид операции «Оборудование», в результате чего в табличной части документа появляется соответствующая закладка. Предполагается, что именно на этой закладке будут отражены поступающие объекты оборудования и основные средства, не требующие монтажа. Счета учета оборудования и основных средств, так же как и счета учета материалов, подставляются из регистра сведений «Счет учета номенклатуры».

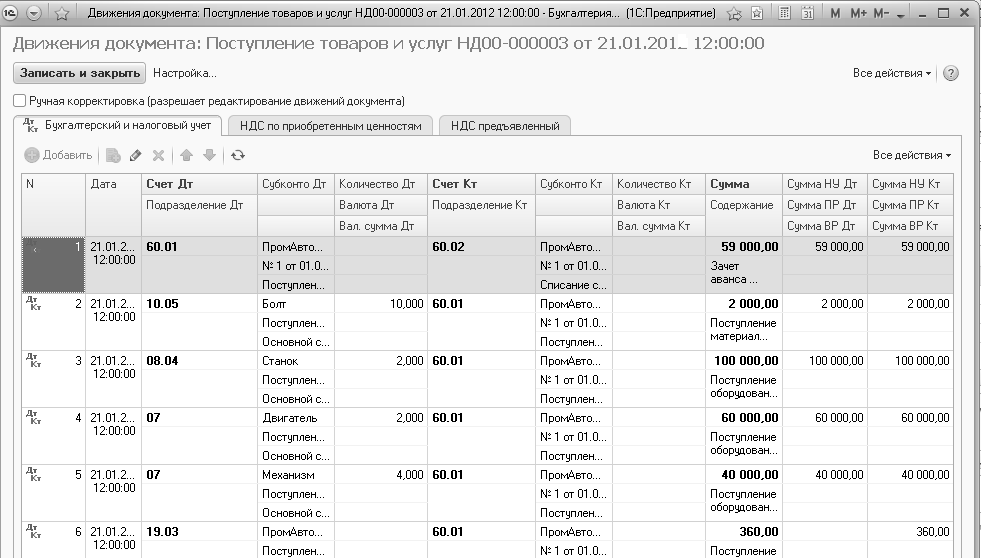

Документ формирует следующие проводки:

- Дт 07 Кт 60 – на сумму поступившего оборудования

- Дт 08.04 Кт 60 – на сумму поступивших основных средств, не требующих монтажа

- Дт 19.01 Кт 60 – на сумму предъявленного НДС

Практикум № 20

21 января отразите в учете поступление оборудования от контрагента «ПромАвтомат» по договору «Поставка ОС» на основной склад, накладная и СФ №21 от 21 января:

«Станок» - 2 шт. по цене 50 000 руб.;

«Двигатель» - 2 шт. по цене 30 000 руб.

«Механизм» - 4 шт. по цене 10 000 руб.

«Болты» - 10 кг. по цене 200 руб.

Цены указаны без НДС, НДС 18%.

Зачет аванса автоматически.

Практикум № 20

21 января отразите в учете поступление оборудования от контрагента «ПромАвтомат» по договору «Поставка ОС» на основной склад, накладная и СФ №21 от 21 января:

«Станок» - 2 шт. по цене 50 000 руб.;

«Двигатель» - 2 шт. по цене 30 000 руб.

«Механизм» - 4 шт. по цене 10 000 руб.

«Болты» - 10 кг. по цене 200 руб.

Цены указаны без НДС, НДС 18%.

Зачет аванса автоматически.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.