Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

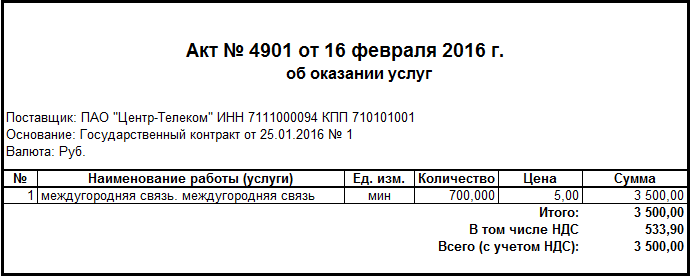

25 января 2016 г. санаторий "Ясная Поляна" Заключил Государственный контракт №1 с ПАО "Центр-Телеком" сроком с 01.01.2016 г. по 31.12.2016 г. на сумму 42000 руб. на оказание услуг междугородней связи, ОКДП 6420030.

16 февраля 2016 года одновременно со счетом № 4901 от 16.02.2016 от ПАО "Центр-Телеком" поступил акт об оказании услуг междугородней связи и счет-фактура поставщика.

Оформить контракт с ПАО "Центр-Телеком" и отразить стоимость оказанных учреждению услуг междугородней связи.

Необходимо:

Выполнение задания:

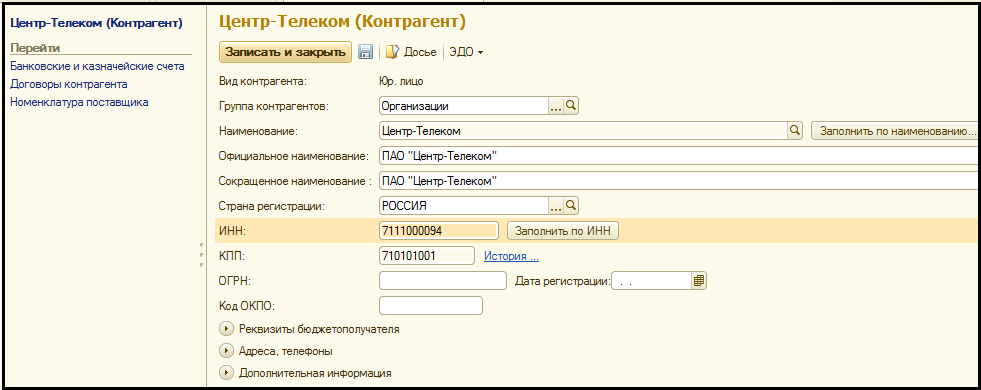

1. В справочник Контрагенты введем нового контрагента ПАО "Центр-Телеком".

Через ссылку Банковские и казначейские счета на панели навигации элемента справочника Контрагенты Центр-Телеком введем банковский счет Центр-Телеком, открытый в Тульском отделении №8604 Сбербанка:

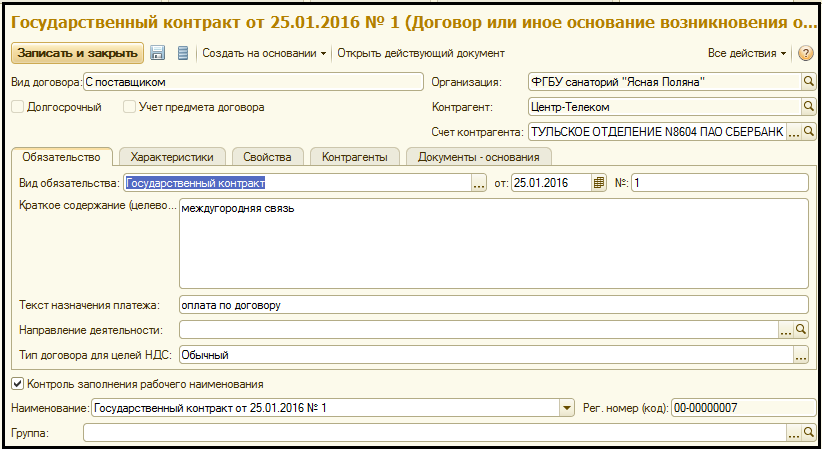

Через ссылку Договоры контрагента на панели навигации элемента справочника Контрагенты Центр-Телеком откроем справочник Договоры и иные основания возникновения обязательств.

Заполним справочник "Договоры и иные основания возникновения обязательств" данными контракта.

В верхней части Договора указываются Вид договора (с поставщиком), контрагент (Центр-Телеком) и его счет.

На закладке Обязательство укажем:

Вид обязательства – Государственный контракт, его номер и дату;

Краткое содержание обязательства – междугородняя связь;

Текст назначения платежа – оплата по договору.

Флаг (V) Контроль заполнения рабочего наименования позволит автоматически заполнить реквизит Наименование данными реквизитов Вид обязательства, Дата, Номер.

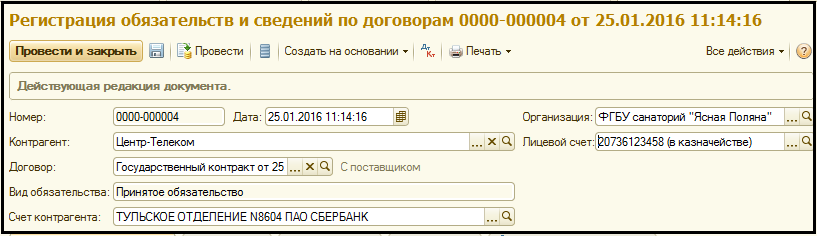

2. Для отражения на счетах учета сумм принятых учреждением обязательств сформируем документ "Регистрация обязательств и сведений по договорам".

Данный документ введем на основании сформированного договора:

Шапка документа:

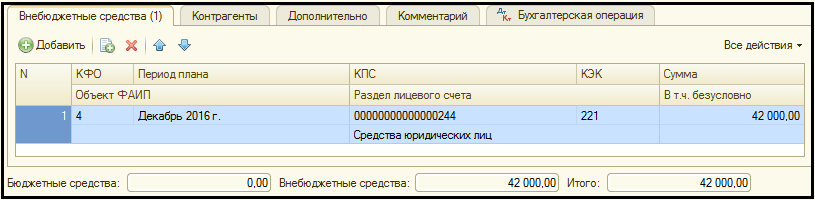

Табличная часть документа

На закладке Внебюджетные средства вводятся данные плана на год:

Период – Декабрь 2016 г.(справочник Отчетные периоды),

Сумма – годовая 42 000 руб.

На закладке Дополнительно указываем Сумму по договору в руб..

На закладке Бухгалтерская операция единственная Типовая операция – Регистрация обязательств.

Кнопкой Провести и закрыть проводим документ.

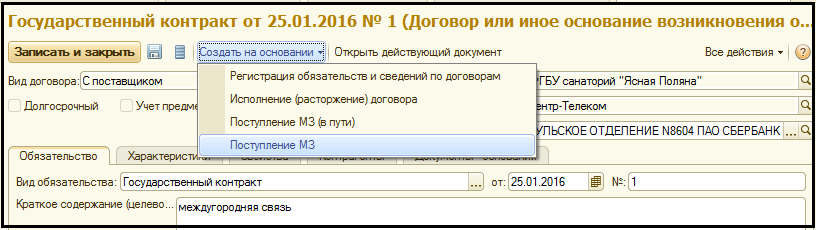

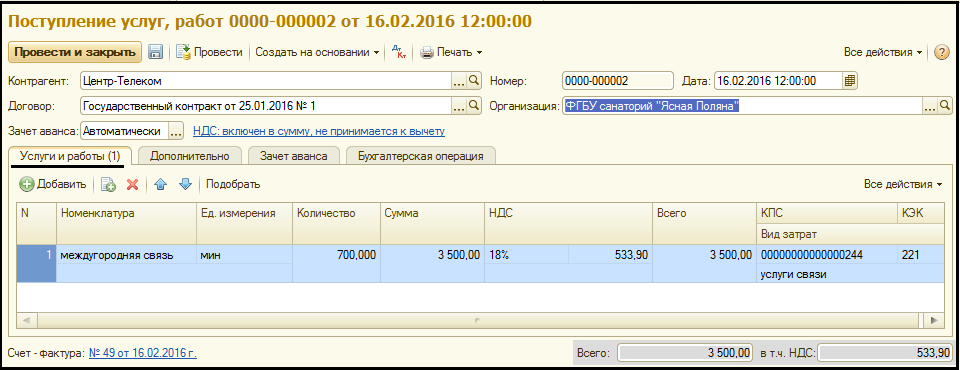

3-4. Ввести новый документ "Поступление услуг, работ" (через панель действий Основные средства, НМА, НПА, или Материальные запасы, или Услуги, работы, производство) и заполнить реквизиты.

Реквизит "Контрагент" заполняется выбором из одноименного справочника – ПАО "Центр-Телеком". Реквизит "Договор" выбирается из справочника "Договоры и иные основания возникновения обязательств", ограниченного по выбранному ранее контрагенту, выбираем "Государственный контракт 1 от 25.01.2016".

Заполняем табличную часть на закладке Услуги и работы, в которой необходимо указать оказанные услуги и их учетные характеристики:

Реквизит "Номенклатура" выбирается из справочника "Номенклатура" - Междугородняя связь.

Следующие графы "Количество", "Сумма", "Ставка НДС", "Сумма НДС", "Всего" заполняем в соответствии с документом поставщика.

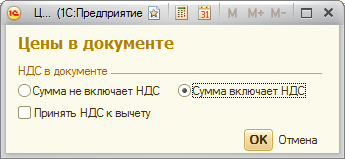

Отметим, что сумма включает НДС. Настройка расчета НДС - по гиперссылке НДС…

![]()

Далее заполняем реквизиты счета – КПС (00000000000000244), КЭК (221).

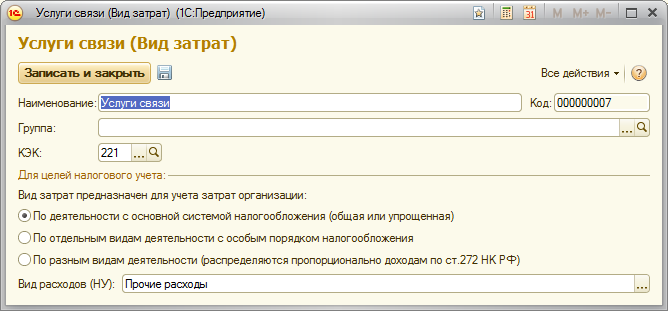

Затем заполняется Вид затрат, относящийся к субконто счета – услуги связи.

На рисунке представлено формирование элемента справочника Вид затрат – услуги связи:

На закладке Дополнительно указываются реквизиты документа поставщика: Вид документа - "Акт", номер "4901", дата "16.02.2016".

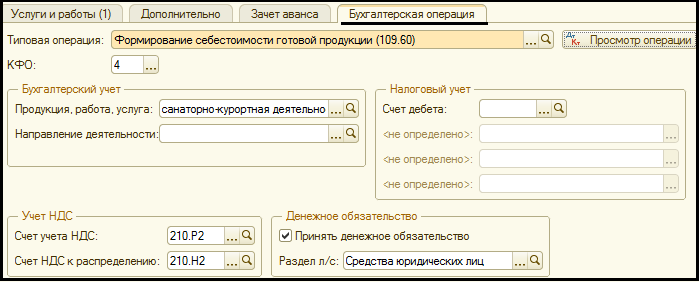

На закладке Бухгалтерская операция выбирается типовая операция – Формирование себестоимости готовой продукции (109.60) и заполняются реквизиты операции:

КФО - указываем, за счет каких средств оплачены услуги, - 4.

В группе Бухгалтерский учет указываем реквизит Продукция, работа, услуга – санаторно-курортная деятельность (из справочника Номенклатура).

В группе Денежное обязательство устанавливаем флаг V, позволяющий принять денежное обязательство и выбираем раздел лицевого счета.

При проведении операции формируются следующие проводки:

Пояснения про НДС по КФО – 4.

НДС к вычету не принимается, в книге покупок не отображается, а полученный счет-фактура поставщика формируется и регистрируется в журнале учета полученных счетов-фактур.

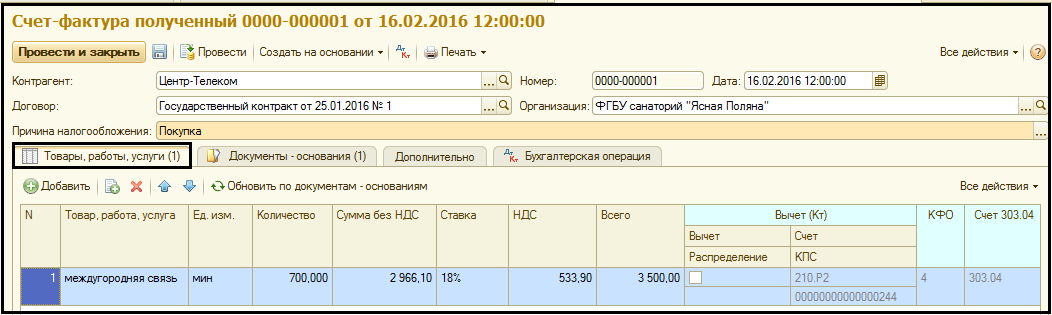

На основании документа "Поступление услуг, работ" можно ввести документ "Счет-фактура полученный". Этот документ можно ввести непосредственно из документа "Поступление услуг, работ" по гиперссылке в нижней части документа.

![]()

Документ Счет-фактура полученный

При вводе на основании значительная часть реквизитов документа "Счет-фактура полученный" заполняется автоматически

Закладка Товары, работы, услуги:

Закладка Документы-основания

"Документ-основание" – документ, подтверждающий факт поступления товарно-материальных ценностей, работ, услуг.

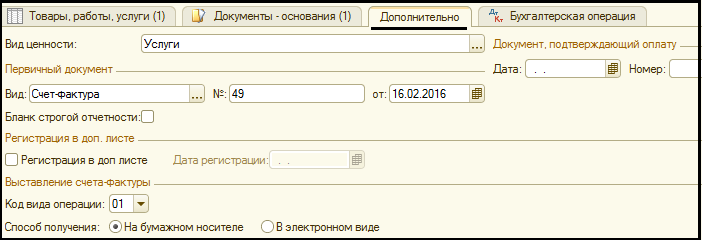

Закладка Дополнительно:

Раздел Первичный документ

Если первичным документом является счет-фактура поставщика, то из справочника "Виды первичных документов" выбирается значение "Счет-фактура".

Закладка Бухгалтерская операция:

Проводок документ Счет-фактура полученный не формирует.

Задание выполнено.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.