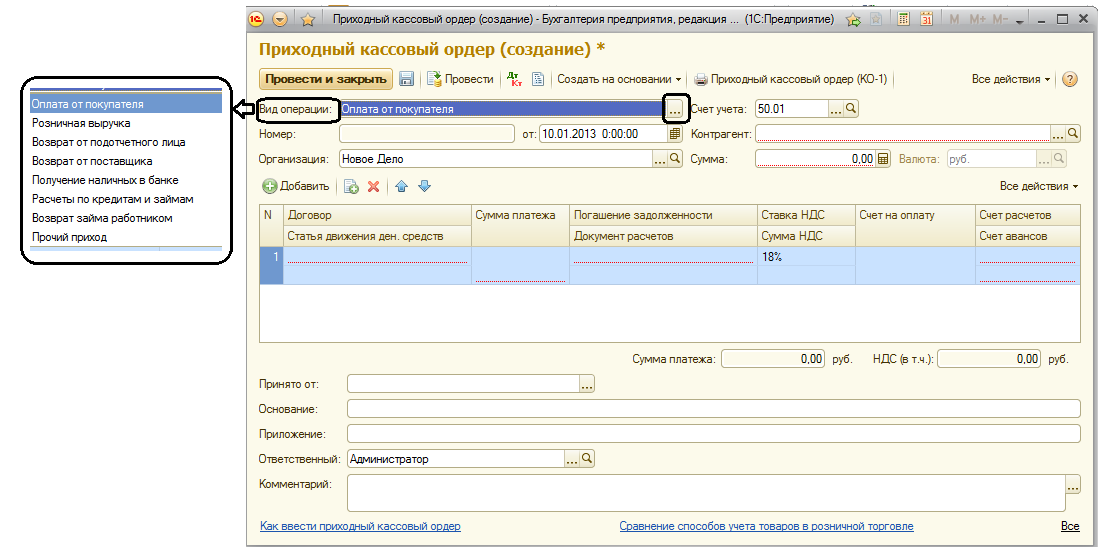

Рассмотрим документ «Приходный кассовый ордер». Следует обратить внимание на то обстоятельство, что реквизиты, необходимые для заполнения, зависят от выбранной операции, которая может принимать одно из следующих значений:

- Оплата от покупателя;

- Розничная выручка;

- Возврат от подотчетного лица;

- Возврат от поставщика;

- Получение наличных в банке;

- Расчеты по кредитам и займам;

- Возврат займа работником;

- Прочий приход.

Тип операции выбирается в момент ввода нового документа. В случае, если ошибочно выбран другой вид операции, нежели требуется для решения задачи, операцию можно изменить в поле «Вид операции».

При работе с кассовыми документами, как и при работе с любым другим документом, обязательно указывается организация, в разрезе которой приходуются денежные средства. Кроме того, обязательно указывается сумма поступивших денежных средств.

Изменение вида операции в форме документа практически не вносит изменений в порядок формирования проводок бухгалтерского учета (здесь все просто: дебетуется счет, указанный в шапке, кредитуется счет, указанный в реквизитах платежа). Отличия в работе с документом заключаются в том, что при выборе определенных операций добавляются (или наоборот, исключаются) записи во вспомогательных регистрах накопления, необходимых, в частности, для корректного учета НДС. Кроме того, при выборе некоторых операций программа автоматически ограничивает список корреспондирующих счетов.

Экранная форма документа содержит как переменные реквизиты, зависящие от вида операции, так и постоянные реквизиты, объединенные в подвале документа. Данные реквизиты служат для правильного формирования печатной формы документа.

Обратите внимание, что в некоторых случаях заложенные в программу алгоритмы требуют обязательного заполнения тех или иных реквизитов, что обусловлено необходимостью соблюдать отдельные правила бухгалтерского и иных видов учета. Такие реквизиты легко заметить: незаполненное поле подсвечено красной пунктирной линией.

Практикум № 8

12 января введите «Приходный кассовый ордер», регистрирующий поступление наличных денежных средств от контрагента учредителя Иванова И.И., в счет погашения задолженности по уставному капиталу на сумму 50 000 руб.

Практикум № 8

12 января введите «Приходный кассовый ордер», регистрирующий поступление наличных денежных средств от контрагента учредителя Иванова И.И., в счет погашения задолженности по уставному капиталу на сумму 50 000 руб.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.