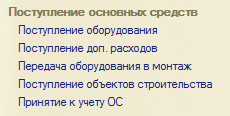

Для отражения в бухгалтерском и налоговом учете операции, отмеченной на схеме цифрой 1, необходимо воспользоваться документом типовой конфигурации «Принятие к учету ОС». Журнал документов открывается

на панели разделов «ОС и НМА»в группе «Поступление основных средств» документ «Принятие к учету ОС

».

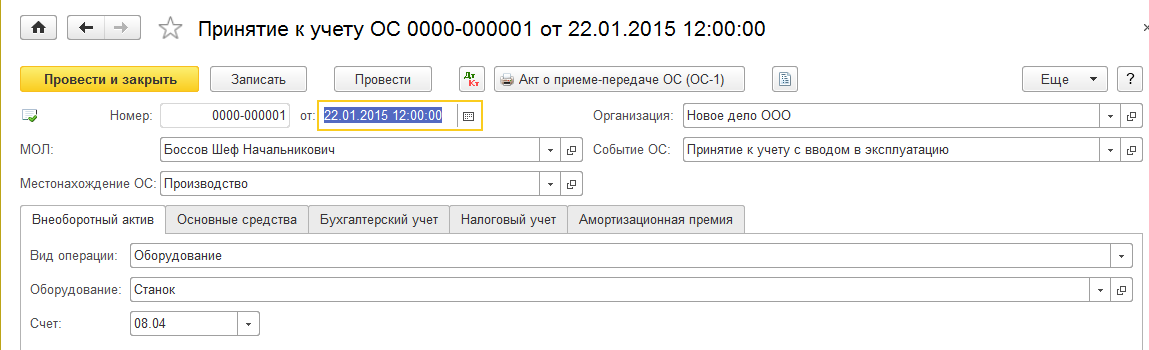

В шапке документа обязательно указывается организация, в которой вводится в эксплуатацию основное средство. Кроме того, документ содержит несколько закладок, на которых указываются соответствующие значения для разных видов учета. На закладке «Основные средства» указываются сведения об основных средствах и номенклатуре (приобретенном объекте). После указания номенклатуры из регистра сведений «Счета учета номенклатуры» подбираются соответствующие счета бухгалтерского и налогового учета, с которых надо списать номенклатуру, принимаемую к учету.

В табличной части документа выбирается основное средство, принимаемое к учету.

Следует учитывать, что хотя основное средство и приобретенный внеоборотный актив могут иметь одно и то же название, это объекты различных справочников. Пока внеоборотный актив учитывается на 08 или 07 счетах – отражается в справочнике «Номенклатура». Когда внеоборотный актив принимается к учету на 01 счет и ему присваивается инвентарный номер – он отражается в справочнике «Основные средства».

Следует учитывать, что хотя основное средство и приобретенный внеоборотный актив могут иметь одно и то же название, это объекты различных справочников. Пока внеоборотный актив учитывается на 08 или 07 счетах – отражается в справочнике «Номенклатура». Когда внеоборотный актив принимается к учету на 01 счет и ему присваивается инвентарный номер – он отражается в справочнике «Основные средства».

Справочник «Основные средства» содержит основные сведения об объекте ОС. Кроме того, большинство сведений об основном средстве, относящихся к бухгалтерскому и налоговому учету, заполняются только с помощью документа «Принятие к учету ОС».

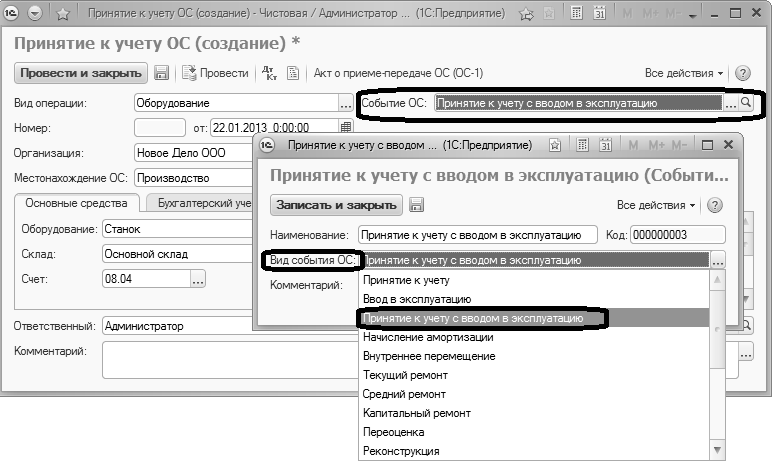

В шапке документа «Принятие к учету ОС» также указываются сведения о событии с основным средством на момент ввода документа.

Этот реквизит необходим для заполнения печатных форм ОС-1 и ОС-6.

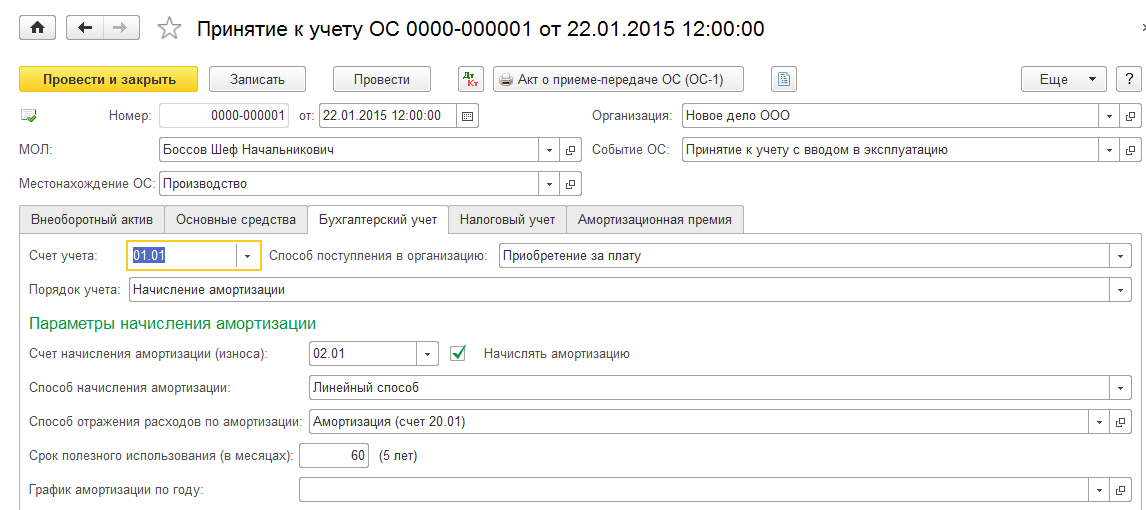

На закладке «Бухгалтерский учет» указываются основные сведения о порядке учета основного средства и начислении амортизации.

Для основных средств можно выбрать один из следующих вариантов порядка учета:

· начисление амортизации;

· стоимость не погашается (например, для земельных участков, которые не считаются амортизируемым имуществом).

Следует обратить внимание: не все реквизиты, относящиеся к начислению амортизации, доступны к заполнению. Это связано с тем, что разные реквизиты заполняются для разных способов начисления амортизации.

В бухгалтерском учете возможны следующие виды начисления амортизации:

· Линейный способ;

· Способ уменьшаемого остатка;

· По сумме чисел лет срока полезного использования;

· Пропорционально объему продукции (услуг);

· По единым нормам амортизационных отчислений;

· По единым нормам амортизационных отчислений (на 1000 км.);

Также на закладке «Бухгалтерский учет» указываются счета учета основного средства и учета амортизации для данного основного средства. Обратите внимание, что на данной закладке указывается счет учета амортизации для основного средства, а счет отнесения амортизации указывается в справочнике «Способы отражения расходов по амортизации», который доступен из одноименного реквизита.

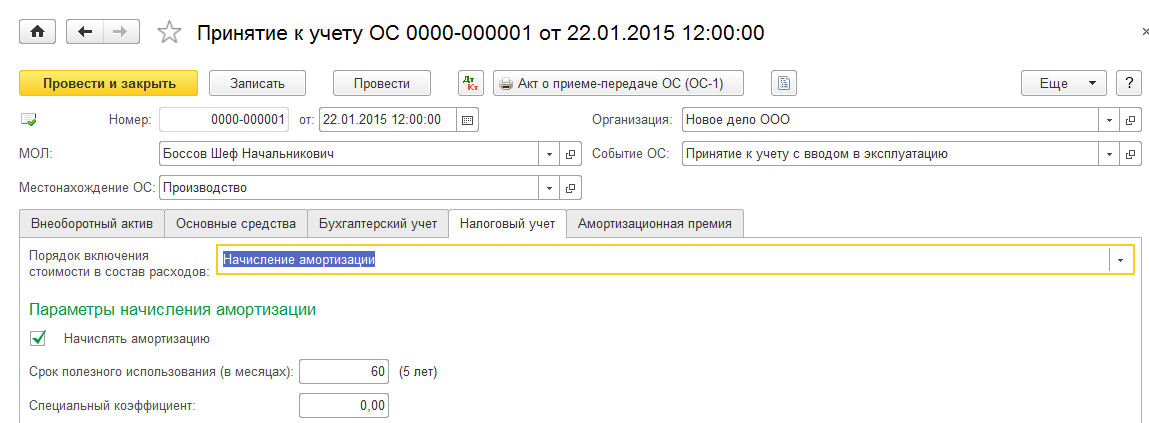

На закладке «Налоговый учет» указываются параметры начисления амортизации для целей налогового учета.

На закладке «Налоговый учет» аналогично выбирается один из вариантов порядка включения стоимости в состав расходов:

· Начисление амортизации

· Включение в расходы при принятии к учету

· Стоимость не включается в расходы

Согласно ст. 259.3 НК РФ налогоплательщики в отдельных случаях имеют право применять к основной норме амортизации специальные повышающие (понижающие) коэффициенты. Решение о применении специальных коэффициентов налогоплательщик должен отразить в приказе по учетной политике для целей налогового учета.

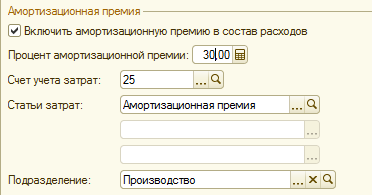

А также Налоговый Кодекс позволяет применить амортизационную премию.

Организации имеют право включать в состав расходов текущего отчетного (налогового) периода расходы на капитальные вложения в размере до 10% либо до 30% от первоначальной стоимости основных средств (для третьей-седьмой группы). Исключение составляют основные средства, полученные безвозмездно. На такие объекты право на амортизационную премию не распространяется. Данные параметры указываются в документе при установленной настройке «Включить амортизационную премию в состав расходов»:

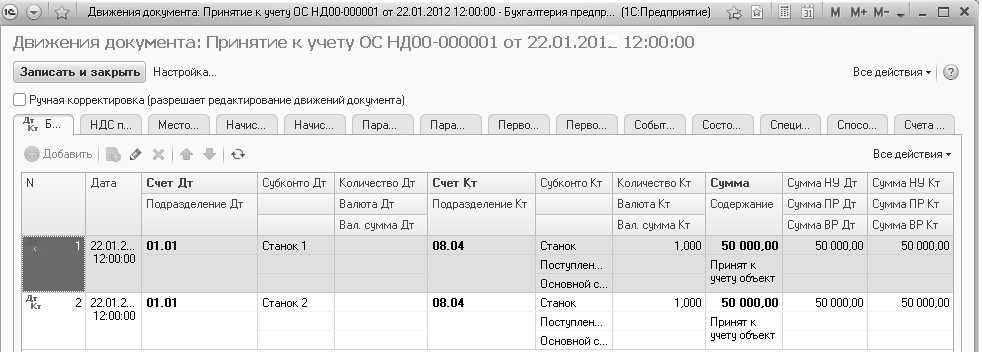

Документ «Приянтие к учету ОС» сформирует следующую проводку:

- Дт 01 Кт 08 – на сумму оборудования с учетом возможных включаемых в стоимость оборудования услуг

-

Практикум № 21

1. 22 января отразите в учете принятие к учету следующих основных средств: «Станок -1» и «Станок -2».

ОС принимаются к учету одновременно с вводом в эксплуатацию;

БУ: Порядок учета – начисление амортизации

«МОЛ» - Боссов Шеф Начальникович

«Способ поступления» - за плату

«Счет учета» - 01.01

«Счет начисления амортизации» - 02.01

«Начислять амортизацию» - Да

«Способ начисления амортизации» - Линейный способ

«Способ отражения расходов по амортизации» - «Амортизация 20 счет»

«Срок полезного использования» - 60 месяцев

НУ: «Порядок включения стоимости в состав расходов» - Начисление амортизации

«Начислять амортизацию» - Да

«Срок полезного использования» - 60 месяцев

«Специальный коэффициент» - 0.00

«Включать амортизационную премию в состав расходов» - Нет

2. Начислить амортизацию за февраль по «Станку-1» и

«Станку-2».

Практикум № 21

1. 22 января отразите в учете принятие к учету следующих основных средств: «Станок -1» и «Станок -2».

ОС принимаются к учету одновременно с вводом в эксплуатацию;

БУ: Порядок учета – начисление амортизации

«МОЛ» - Боссов Шеф Начальникович

«Способ поступления» - за плату

«Счет учета» - 01.01

«Счет начисления амортизации» - 02.01

«Начислять амортизацию» - Да

«Способ начисления амортизации» - Линейный способ

«Способ отражения расходов по амортизации» - «Амортизация 20 счет»

«Срок полезного использования» - 60 месяцев

НУ: «Порядок включения стоимости в состав расходов» - Начисление амортизации

«Начислять амортизацию» - Да

«Срок полезного использования» - 60 месяцев

«Специальный коэффициент» - 0.00

«Включать амортизационную премию в состав расходов» - Нет

2. Начислить амортизацию за февраль по «Станку-1» и

«Станку-2».

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.