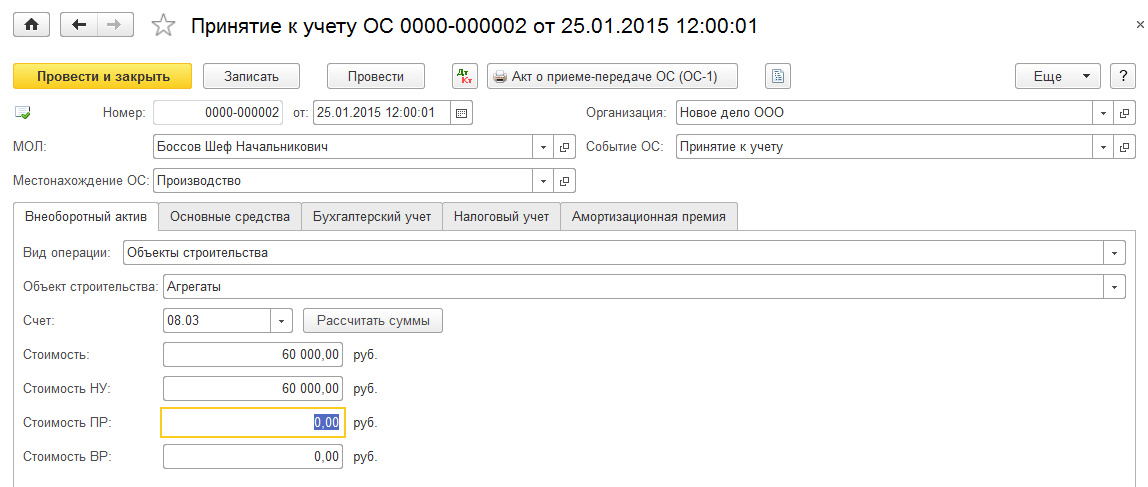

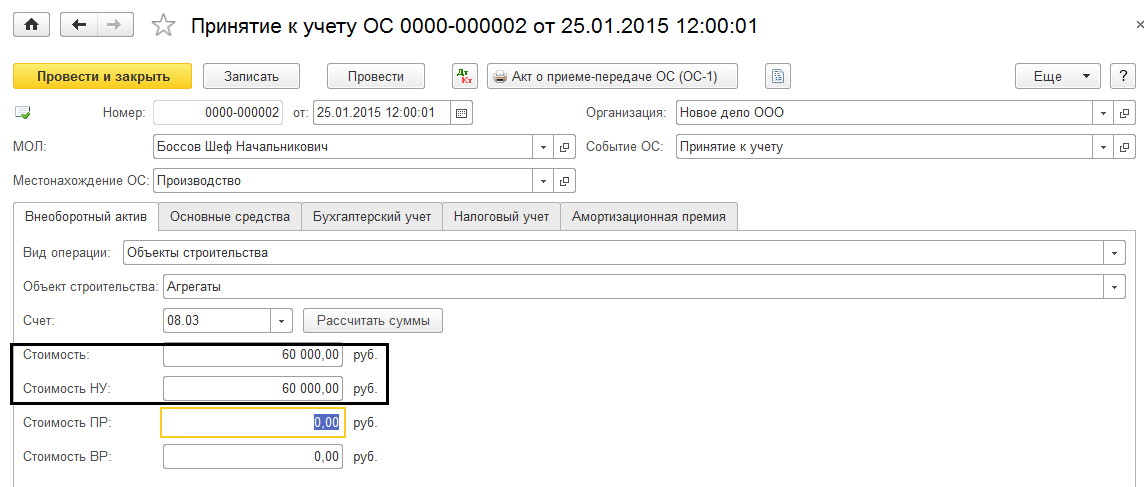

При принятии к учету объекта строительства следует выбрать вид операции «Объекты строительства», в результате чего экранная форма документа несколько изменится.

В шапке документа появляется возможность рассчитать остаток, «зависший» на счете 08.03.

Если принимается к учету одновременно несколько однотипных основных средств с одинаковым СПИ, методом начисления амортизации и т.д. одним документом, то и стоимость их должна быть одинакова. В этом случае по кнопке «Рассчитать суммы» программа просто вытаскивает всю накопившуюся сумму на счете 08.03. Если не придать значения этому реквизиту и провести документ, тогда получится, стоимость агрегата 1 будет 100 000 руб. и стоимость агрегата 2 будет также 100 000 руб. Итого суммарно 200 000 руб. будет отражено в проводках по Кт 08.03, в то время как по Дт счета 08.03 всего накопилось на сумму 100 000. Налицо ошибка в учете. Контроля на корректность указания сумм в этом документе не предусмотрено. А потому необходимо пользователю самостоятельно всю сумму, которая накопилась на счете 08.03 и которую программа подтягивает по кнопке «Рассчитать суммы» разделить на то количество основных средств, которое мы получим на выходе и вручную ее установить.

Если принимается к учету одновременно несколько однотипных основных средств с одинаковым СПИ, методом начисления амортизации и т.д. одним документом, то и стоимость их должна быть одинакова. В этом случае по кнопке «Рассчитать суммы» программа просто вытаскивает всю накопившуюся сумму на счете 08.03. Если не придать значения этому реквизиту и провести документ, тогда получится, стоимость агрегата 1 будет 100 000 руб. и стоимость агрегата 2 будет также 100 000 руб. Итого суммарно 200 000 руб. будет отражено в проводках по Кт 08.03, в то время как по Дт счета 08.03 всего накопилось на сумму 100 000. Налицо ошибка в учете. Контроля на корректность указания сумм в этом документе не предусмотрено. А потому необходимо пользователю самостоятельно всю сумму, которая накопилась на счете 08.03 и которую программа подтягивает по кнопке «Рассчитать суммы» разделить на то количество основных средств, которое мы получим на выходе и вручную ее установить.

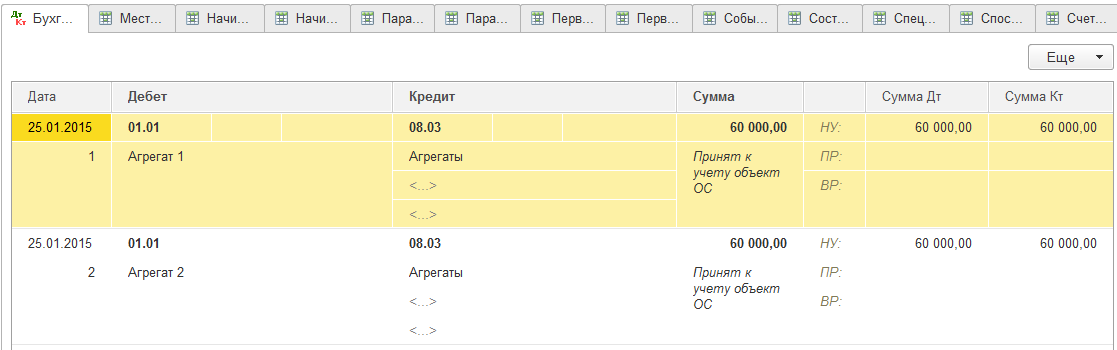

Документом будут сформированы следующие бухгалтерские проводки:

Практикум № 24

Практикум № 24

- 25 января отразите принятие к учету следующих основных средств:

«Агрегат -1» и «Агрегат -2» по первоначальной стоимости 60 000 руб./шт;

ОС принимаются к учету БЕЗ ввода в эксплуатацию;

БУ: Порядок учета – начисление амортизации

«МОЛ» - Боссов Шеф Начальникович

«Способ поступления» - Строительство (создание)

«Счет учета» - 01.01

«Счет начисления амортизации» - 02.01

«Начислять амортизацию» - Нет

«Способ начисления амортизации» - Линейный способ

«Способ отражения расходов по амортизации» -

«Амортизация 25 счет Производство»

«Срок полезного использования» - 60 месяцев

НУ: «Порядок включения стоимости в состав расходов» - Начисление амортизации

«Начислять амортизацию» - Нет

«Срок полезного использования» - 60 месяцев

«Специальный коэффициент» - 0.00

«Включать амортизационную премию в состав расходов» - Нет

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.