Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

При поступлении отдельных объектов ОС от поставщиков затраты на их приобретение относятся к долгосрочным инвестициям. Поступление ОС отражается в учете по кредиту счета 60.01 «Расчеты с поставщиками» и дебету счетов:

– 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение объектов основных средств» - на стоимость без НДС;

– 19.01 «НДС при приобретении основных средств» - на сумму НДС.

Ввод ОС в эксплуатацию отражается в учете проводкой в дебет счета 01.01 с кредита счета 08.04 на стоимость без НДС.

Каждую из вышеперечисленных операций можно выполнить как вручную, так и автоматически, если воспользоваться соответствующим документом программы.

Операция учета поступления ОС регистрируется документом Поступление товаров и услуг.

Операция ввода ОС в эксплуатацию регистрируется документом Принятие к учету ОС.

Операция вычета НДС регистрируется документом Формирование записей книги покупок.

28.01.2012, в соответствии с договором № ДП-03 от 18.01.2012, от завода «Фрезер» в сопровождении товарно-транспортной накладной и счета-фактуры № 88 от 28.01.2012 поступило производственное оборудование для столярного цеха: сверлильный станок СДС-1 в количестве 1 шт. стоимостью 34 220.00 руб., в том числе НДС 5 220.00 руб.

Ранее, 25.01.2012 по счету № 345/21 поставщику была произведена предоплата этой поставки.

29.01.2012 станок СДС-1 по акту № 3 по форме ОС-1 передан в эксплуатацию в столярный цех.

|

Сведения о сверлильном станке СДС-1 |

|

|

Наименование объекта: |

Станок сверлильный СДС-1 |

|

Изготовитель |

Завод «Фрезер» |

|

Заводской номер |

103312 |

|

Дата выпуска |

15.12.2009 |

|

ОКОФ |

Станки деревообрабатывающие |

|

Группа учета ОС |

Машины и оборудование |

|

Инвентарный номер |

присваивается в бухгалтерии (присвоить № 4003) |

|

Место эксплуатации |

Столярный цех |

|

Ответственное лицо |

Веткин В.П. |

|

Срок полезного использования для целей бухгалтерского учета |

60 месяцев |

|

Способ начисления амортизации (бухгалтерский учет) |

Линейный метод |

|

Счет отнесения расходов по начисленной амортизации |

25 «Общепроизводственные расходы» |

|

Амортизационная группа |

Третья |

|

Срок полезного использования для целей налогового учета |

60 месяцев |

|

Способ начисления амортизации (налоговый учет) |

Линейный метод |

Для отражения факта прихода ОС от поставщика предназначен документ Поступление товаров и услуг. Реквизиты станка целесообразно ввести в справочники Основные средства и Номенклатура заранее.

Используя информацию 9-1, введите данные о станке СДС-1, поступившем в организацию 28.01.2012, в справочник «Основные средства».

Ввод информации об объекте в справочник

«Основные средства»

В программе предусмотрено два варианта ввода информации в справочник Основные средства:

– сведения об объекте сначала вводятся в справочник, а затем осуществляется ввод операций и документов, в которых используется информация об этих объектах;

– сведения об объектах вводятся в справочник в процессе отражения операции или заполнения формы документа.

Для ввода информации о станке СДС-1 воспользуемся первым вариантом.

– через Панель разделов → Основные средства и НМА → Справочники и настройки → Основные средства открыть форму списка справочника Основные средства;

- открыть группу Производственные ОС, через меню Все действия → Создать (либо щелчком по пиктограмме  на панели инструментов открыть форму Основные средства (создание) и ввести имеющиеся сведения о станке деревообрабатывающем СДС-1 в доступные для ввода поля.

на панели инструментов открыть форму Основные средства (создание) и ввести имеющиеся сведения о станке деревообрабатывающем СДС-1 в доступные для ввода поля.

- Правильность ввода нового элемента в справочник Основные средства можно проверить по рис. 9-2.

Рис. 9-2. Ввод сведений о станке СДС-1 в справочник Основные средства, закладка Основные сведения

Поскольку аналитический учет на счете 08.04 ведется по субконто Номенклатура с использованием справочника Номенклатура, то сведения об объекте основных средств необходимо также ввести в этот справочник в группу Оборудование (объекты основных средств). Заметим, что хотя рассматриваемый объект — станок СДС-1 представляет собой физически один объект, но с точки зрения бухгалтерского учета мы имеем дело с двумя объектами учета. В первом случае станок СДС-1 рассматривается как объект капитальных вложений (для аналитического учета на счете 08), а во втором как основное средство в эксплуатации (для аналитического учета на счете 01).

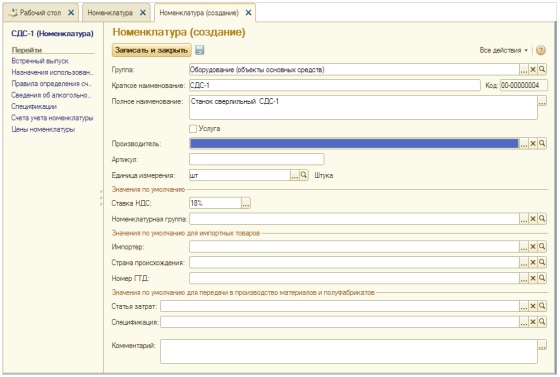

Используя информацию № 9-1, введите в справочник «Номенклатура» сведения о станке СДС-1.

– через Панель разделов → Номенклатура и склад → Справочники и настройки → Номенклатура открыть форму списка справочника Номенклатура → Оборудование (объекты основных средств) → <Insert> открыть форму для ввода сведения о новой номенклатурной единице;

- открыть группу Оборудование (объекты основных средств), через меню Все действия → Создать (либо щелчком по пиктограмме  на панели инструментов открыть форму Номенклатура (создание) и ввести имеющиеся сведения о станке деревообрабатывающем СДС-1 в доступные для ввода поля. указать краткое наименование – Станок СДС-1, нажать <Enter>, а затем <ОК>.

на панели инструментов открыть форму Номенклатура (создание) и ввести имеющиеся сведения о станке деревообрабатывающем СДС-1 в доступные для ввода поля. указать краткое наименование – Станок СДС-1, нажать <Enter>, а затем <ОК>.

Ввод сведений об объекте основных средств, достаточных для выполнения последующих учебных заданий по отражению учетных операций, показан на рис. 9-3.

Рис. 9-3. Ввод сведений о станке СДС-1 в справочник Номенклатура

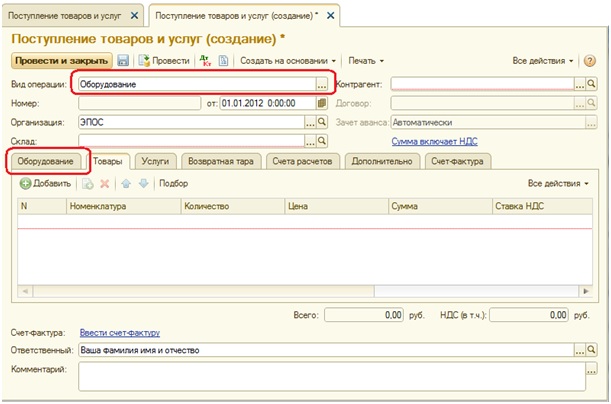

Оприходовать 28.01.2012 станок СДС-1, поступивший от поставщика 28.01.2012, с использованием документа «Поступление товаров и услуг».

– через Панель разделов → Покупки и продажи → Покупки → Поступление товаров и услуг открыть форму ввода документа Поступление товаров и услуг (рис. 9-4).

– в поле вид операции следует указать вид операции Оборудование.

Рис. 9-4. Форма Поступление товаров и услуг (создание)

В титульной части формы указать:

– в реквизите от - 28.01.2012 (дата оприходования);

– в реквизите Склад - Общий склад (выбором из справочника Склады (места хранения));

– в реквизите Контрагент - Фрезер Завод (выбором из справочника Контрагенты);

– в реквизите Договор - Счет 345/21 (выбором из справочника Договоры контрагентов).

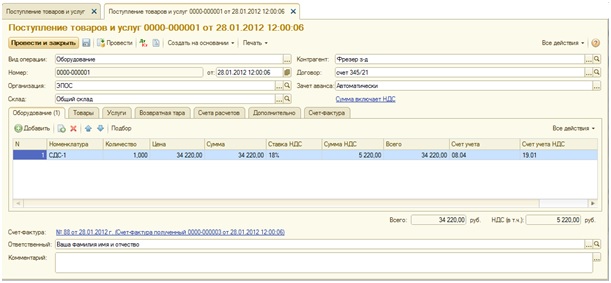

В табличной части выбрать закладку Оборудование, после чего щелчком по пиктограмме  или командой меню Все действия → Добавить открыть строку для ввода сведений о покупке и указать:

или командой меню Все действия → Добавить открыть строку для ввода сведений о покупке и указать:

– в колонке Номенклатура - Станок сверлильный СДС-1 (элемент справочника Номенклатура);

– в колонке Количество - 1;

– в колонке Цена – 29 000.00;

– в колонке % НДС оставить значение 18%.

Остальные колонки заполняются автоматически.

В результате форма должна принять вид, представленный на рис. 9-5.

Рис. 9-5. Документ на поступление оборудования Станок сверлильный СДС-1

На закладке Дополнительно указать:

– в реквизите Вх. номер - 1;

– в реквизите Вх. дата - 28.01.2012.

Провести и закрыть документ используя кнопку <Провести и закрыть>.

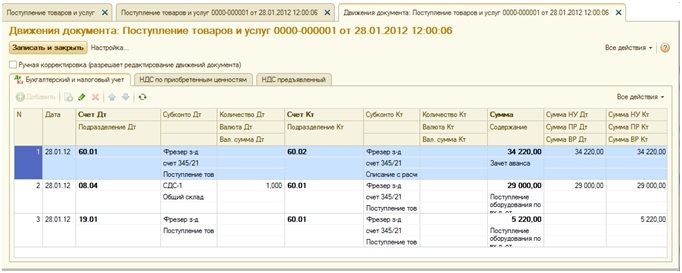

В результате ввода и проведения документа должны быть сформированы три проводки (рис. 9-6):

– первой проводкой отражается зачет аванса, выданного поставщику под предстоящую поставку, в сумме 34 220.00;

– второй проводкой отражается учет вложений по внеоборотные активы на сумму покупки без налога 29 000.00 руб.;

– третьей проводкой отражается учет суммы налога на добавленную стоимость 5220.00 руб., предъявленной поставщиком оборудования.

Рис. 9-6. Бухгалтерские записи по поступлению оборудования Станок сверлильный СДС-1

Для счетов 08.04, 60.01, 60.02 в плане счетов установлен флажок НУ (признак налогового учета), поэтому в проводках с «участием» этих счетов, помимо суммы бухгалтерского учета автоматически проставляются суммы для оценки операции в целях налогового учета по налогу на прибыль: Сумма НУ Дт или Сумма НУ Кт .

Зарегистрировать в подсистеме учета НДС счет-фактуру поставщика № 88 от 28.01.2012, используя информацию № 9-1.

– открыть ранее введенный документ Поступление товаров и услуг № 00001 от 28.01.2012;

– перейти на закладку Счет-фактура и установить флажок Предъявлен счет-фактура;

– в реквизитах Вх. номер и Вх. дата указать номер и дату счета-фактуры поставщика - 88, 28.01.2012;

– вновь провести и закрыть документ.

После ввода сведений о полученном счете-фактуре в системе отражается эта информация, и в дальнейшем она будет использоваться подсистемой учета НДС, в частности для формирования книги покупок. При этом никаких дополнительных бухгалтерских записей документ не формирует. Важно помнить, что регистрация счета-фактуры является обязательным условием для принятия НДС, предъявленного поставщиком, к вычету.

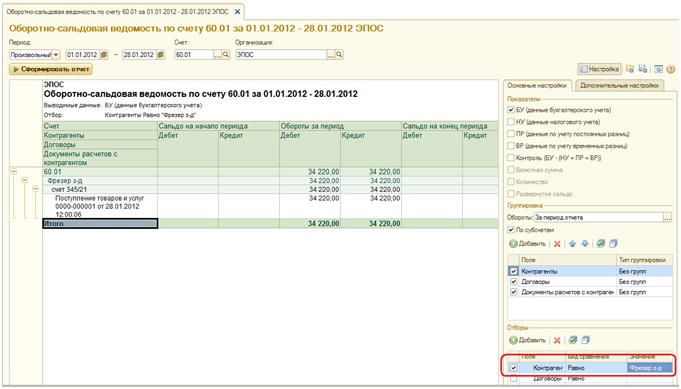

Для анализа результатов выполнения задания № 9-12 сформируйте оборотно-сальдовую ведомость по счету 60.01 за период 01.01.2012 по 28.01.2012 с условием отбора Контрагенты = Фрезер Завод (рис. 9-7). Проверьте совпадение контрольных цифр.

Рис. 9-7. Оборотно-сальдовая ведомость по счету 60.01

для контрагента завод «Фрезер»

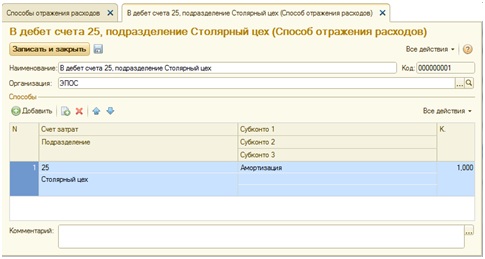

В процессе эксплуатации стоимость основного средства погашается в бухгалтерском и налоговом учете путем начисления амортизации. Начисление амортизации отражается по кредиту счета 02 «Амортизация основных средств» и дебету счета затрат подразделения, в котором объект эксплуатируется. Для автоматического формирования проводок по начислению амортизации их шаблоны описываются в справочнике Способы отражения расходов по амортизации (погашению стоимости).

Используя информацию № 9-1, введите в справочник «Способы отражения расходов» элемент для отражения расходов по амортизации объекта Станок СДС-1 в дебет счета 25, аналитический объект - подразделение «Столярный цех».

– через Панель разделов → Основные средства и нематериальные активы → Справочники и настройки → Способы отражения расходов открыть форму нового элемента справочника;

– в реквизите Наименование указать - В дебет счета 25, подразделение Столярный цех.

Щелчком по пиктограмме  панели инструментов табличной части Способы открыть строку ввода, в которой указать:

панели инструментов табличной части Способы открыть строку ввода, в которой указать:

– в строке колонки Счет затрат - 25 (счет из План счетов бухгалтерского учета);

– в строке колонки Подразделение - Столярный цех (элемент справочника Подразделения организаций);

– в строке колонки Субконто1 - Амортизация (элемент справочника Статьи затрат);

– в колонке К (коэффициент) - 1.000 (означает, что вся рассчитанная сумма ежемесячной амортизации относится в дебет счета 25.

При правильном заполнении форма элемента должна иметь вид, представленный на рис. 9-8.

Рис. 9-8. Способ отнесения расходов по амортизации ОС

Заметим, что данный способ учета амортизационных отчислений не привязан к конкретному объекту ОС и может в последствие использоваться для множества разных основных средств, с аналогичными правилами учета амортизационных отчислений.

Принятие ОС к учету

После того, как объект основных средств был оприходован (поступил на склад), его надо ввести в эксплуатацию (передать в цех) и принять к бухгалтерскому учету.

Операция принятия объекта ОС к бухгалтерскому учету отражается записью в дебет счета 01, субсчет 01.01 «Основные средства в организации» с кредита счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств» на первоначальную стоимость.

Стоимость объекта основных средств в бухгалтерском и налоговом учете одна и та же, соответственно, ни постоянные (ПР), ни временные (ВР) разницы не возникают.

В программе операция принятия к учету регистрируется с помощью документа Принятие к учету ОС.

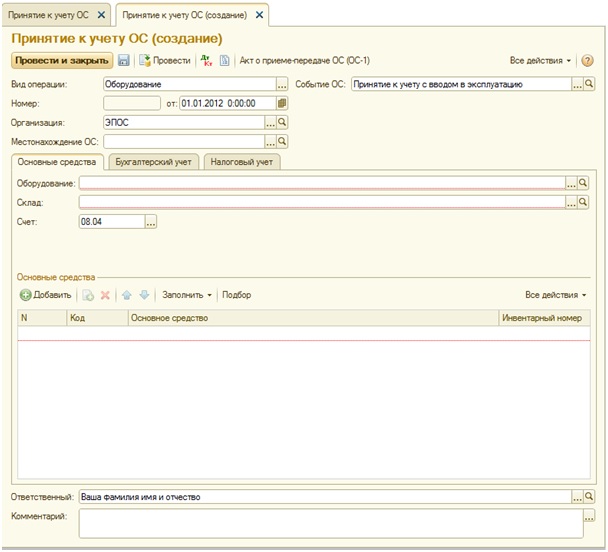

Отразить операцию ввода в эксплуатацию станка сверлильного СДС-1 по акту № 3 от 29.01.2012 с использованием документа «Принятие к учету ОС».

– через Панель разделов → Основные средства и нематериальные активы → Поступление основных средств → Принятие к учету ОС открыть форму документа Принятие к учету ОС, после чего форма ввода документа Принятие к учету ОС (создание) примет вид, показанный на рис. 9-9.

Рис. 9-9. Экранная форма документа Принятие к учету ОС

– в поле Вид операции указать вид операции Оборудование, после чего заполнить информацию на всех имеющихся закладках: Основные средства, Бухгалтерский учет, Налоговый учет.

Далее, на закладке Основные средства следует заполнить следующие поля документа:

– указать дату принятия к учету объекта ОС – 28.01.2012;

– в реквизите Событие ОС оставить значение по умолчанию – Принятие к учету с вводом в эксплуатацию;

– в реквизите Подразделение указать подразделение организации, в котором объект вводится в эксплуатацию, - Столярный цех (выбором из справочника Подразделения организаций);

– в реквизитах Оборудование и Склад указать объект на счете 08.04, принимаемый к учету в качестве объекта ОС, - Станок СДС-1, и склад, на котором он находится - Общий склад.

– в реквизите Счет оставить значение по умолчанию – 08.04.

В табличной части Основные средства щелчком по пиктограмме  открыть строку для ввода сведений о принимаемом к учету объекте ОС, в колонке Основное средство указать Станок СДС-1 (выбором из справочника Основные средства), а в колонке Инв.№ - присваиваемый объекту инвентарный номер – 4001.

открыть строку для ввода сведений о принимаемом к учету объекте ОС, в колонке Основное средство указать Станок СДС-1 (выбором из справочника Основные средства), а в колонке Инв.№ - присваиваемый объекту инвентарный номер – 4001.

Заполненная закладка Основные средства показана на рис. 9-10.

Рис. 9-10. Пример заполнения формы документа

Принятие к учету ОС

После этого надо перейти на закладку Бухгалтерский учет и указать (рис.9-11):

– в реквизите Порядок учета - Начисление амортизации (выбором из заданного списка значений);

– в реквизите МОЛ - Веткин Владимир Петрович (элемент справочника Физические лица);

– в реквизите Способ поступления - Вклад в уставный (складочный) капитал (выбором из заданного списка значений);

– в реквизите Счет учета оставить значение по умолчанию - 01.01;

– в реквизите Счет начисления амортизации оставить значение по умолчанию - 02.01;

– остановить флажок Начислять амортизацию;

– в реквизите Способ начисления амортизации - Линейный способ (выбором из заданного списка значений);

– в реквизите Способы отражения расходов по амортизации – В дебет счета 25, подразделение Столярный цех (выбором элемента из справочника Способы отражения расходов), который мы ввели в рамках выполнения задания №9-6;

– в реквизите Срок полезного использования в месяцах — 60.

- реквизит График амортизации по году заполнять не требуется, поскольку для данного объекта ОС не предусмотрены сезонные особенности эксплуатации и амортизации.

Рис. 9-11. Данные для бухгалтерского учета объекта ОС

Затем понадобится перейти на закладку Налоговый учет и указать сведения для учета объекта в оценке по данным налогового учета (рис.9-12):

– в реквизите Порядок включения стоимости в состав расходов - Начисление амортизации (выбором из заданного списка значений);

– оставить флажок Начислять амортизацию;

– в реквизите Срок полезного использования в месяцах - 60;

- в реквизите Специальный коэффициент — 1.00.

- установить флажок Включить амортизационную премию в состав расходов,

- в реквизите В процентах от первоначальной стоимости указать размер расходов, подлежащих единовременному списанию на расходы в первом месяце начисления амортизации, – 10 %

- Счет учета затрат – 25,

- Подразделение – Столярный цех,

- Статьи затрат – Амортизация.

Рис. 9-12. Данные для налогового учета объекта ОС

Провести документ и закрыть форму кнопкой <Провести и закрыть>).

Проверьте, что при проведении документа сформированы бухгалтерские записи, представленные на рис.9-13.

Рис. 9-13. Бухгалтерские записи по принятию к учету объекта

Станок сверлильный СДС-1

Первая проводка отражает в бухгалтерском учете принятие к учету объекта основных средств «Станок СДС-1».

Для данного объекта в налоговом учете 10% первоначальной стоимости объекта включается в расходы в виде амортизационной премии. Данный факт регистрируется в программе проводкой, отражающей величину амортизационной премии в налоговом учете по дебету счета КВ – Капитальные вложения в сумме 2900.00 руб. При отражении проводок налогового учета не требуется соблюдение принципа двойной записи, вот почему сумма амортизационной премии вполне «законно» отражена односторонней записью без указания корреспондирующего счета. Заметим, что амортизационная премия включается в расходы в месяце первого начисления амортизации, т.е. в следующем месяце после ввода объекта в эксплуатацию. Наличие остатка на счете КВ на начало месяца является для программы указанием на то, что в этом месяце необходимо произвести списание амортизационной премии в расходы текущего периода.

Счета-фактуры, полученные покупателем от поставщика, являются основанием для формирования книги покупок. Условием для вычета НДС по приобретенным основным средствам является принятие объектов на учет на счет 01. В рассматриваемом примере объект ОС принят к учету 29.01.2012 и предназначен для производства продукции, реализация которой облагается налогом на добавленную стоимость. Следовательно, условия для вычета выполнены.

Сформировать запись книги покупок по счету-фактуре, полученному от поставщика оборудования – завода «Фрезер».

– через Панель разделов → Учет, налоги, отчетность → НДС → Формирование записей книги покупок открыть форму ввода документа Формирование записей книги покупок.

– в реквизите «от» указать дату составления документа - 31.01.2012;

– нажать кнопку < Заполнить > на панели инструментов;

– программа автоматически (на основании данных подсистемы учета НДС) поставит к вычету сумму налога, предъявленную к оплате заводом «Фрезер». В результате форма должна принять вид, показанный на рис. 9-14;

Рис. 9-14. Пример заполнения документа Формирование записей книги покупок

– провести документ используя кнопку <Провести и закрыть>.

В результате проведения документа сформирована бухгалтерская запись по вычету НДС, предъявленного поставщиком «Фрезер завод» по документу Поступление товаров и услуг №1 от 28.01.2012. Указанная проводка приведена на рис. 9-15.

Рис. 9-15. Бухгалтерская запись документа Формирование записей книги покупок

Обычно документ Формирование записей книги покупок вводится один раз в конце месяца. И по кнопке <Заполнить> производится автоматическое формирование записей книги покупок по всем операциям, совершенным в этом месяце, для которых выполнены все условия включения в книгу покупок. Записи, внесенные программой автоматически, могут быть удалены или откорректированы пользователем вручную.

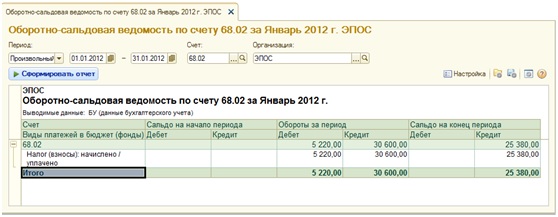

Также для контроля правильности выполнения задания сформируйте отчет Оборотно-сальдовая ведомость по счету 68.02 за период с 01.01.2012 по 31.01.2012 (рис.9-16).

Рис. 9-16. Оборотно-сальдовая ведомость по счету 68.02

за период с 01.01.2012 по 31.01.2012

Проверьте совпадение следующих данных: кредиторская задолженность на конец периода должна составить 25 380.00 (30600.00 руб. – сумма полученного аванса, минус 5220.00 – налоговый вычет).

Для формирования книги покупок в программе предусмотрен специализированный отчет Книга покупок. Отчет формируется за установленный период по записям книги покупок.

Сформировать книгу покупок за январь 2012 года по текущей информации в информационной базе.

Отпечатать один экземпляр книги покупок за январь 2012 года (при наличии технической возможности).

– через Панель разделов → Учет, налоги, отчетность → Отчеты по НДС → Книга покупок открыть форму отчета Книга покупок;

– в форме отчета указать период, за который необходимо сформировать книгу покупок, с 01.01.2012 по 31.01.2012;

– щелкнуть по кнопке <Сформировать отчет>.

В окне формы будет отображена книга покупок (рис. 9-17).

Рис. 9-17. Отчет Книга покупок за январь 2012 г.

Чтобы отпечатать книгу покупок в одном экземпляре необходимо в главном меню выбрать пункты Файл → Печать.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.