Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых Трудовым кодексом.

Расчеты с подотчетными лицами по выдаваемым им авансам учитываются на счете 71 "Расчеты с подотчетными лицами".

Авансы под отчет выдаются по распоряжению руководителя предприятия на основании письменного заявления получателя с указанием назначения аванса и срока, на который он выдается. Денежные средства выдаются сотрудникам при помощи документа "Выдача наличных" и могут расходоваться строго по назначению, указанному в кассовом ордере и других документах.

Об израсходовании авансовых сумм подотчетные лица представляют документ "Авансовый отчет" с приложением документов, подтверждающих произведенные расходы.

Обратиться к документу "Авансовый отчет" можно меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты".

В программе документ "Авансовый отчет" состоит из нескольких закладок (рис. 7.1.1). Если бы при настройке функциональности на закладке "Запасы" был бы установлен флаг "Возвратная тара", то у документа "Авансовый отчет" была бы еще одна закладка "Возвратная тара".

Рис. 7.1.1. Закладки документа "Авансовый отчет"

В документе "Авансовый отчет" на закладке "Авансы" указывается расходный кассовый ордер, по которому были выданы деньги подотчетному лицу (или указывается документ "Списание с расчетного счета", если выдача осуществляется с лицевого счета сотрудника).

На закладке "Возвратная тара" указывается возвратная тара, а тара, не подлежащая возврату, заносится на закладку "Товары". На остальных закладках отмечается то, на что истрачены денежные средства.

Возможны разные варианты заполнения авансового отчета:

Закладка "Оплата" заполняется в том случае, если при покупке товара подотчетное лицо расплатилось с контрагентом. На этой закладке указываются все параметры для проведения взаиморасчетов с внешними контрагентами. На закладке "Оплата" можно выбрать счет расчета с контрагентами, корреспондирующий со счетом 71. Также здесь можно отражать оплату подотчетным лицом ценностей, купленных у поставщиков.

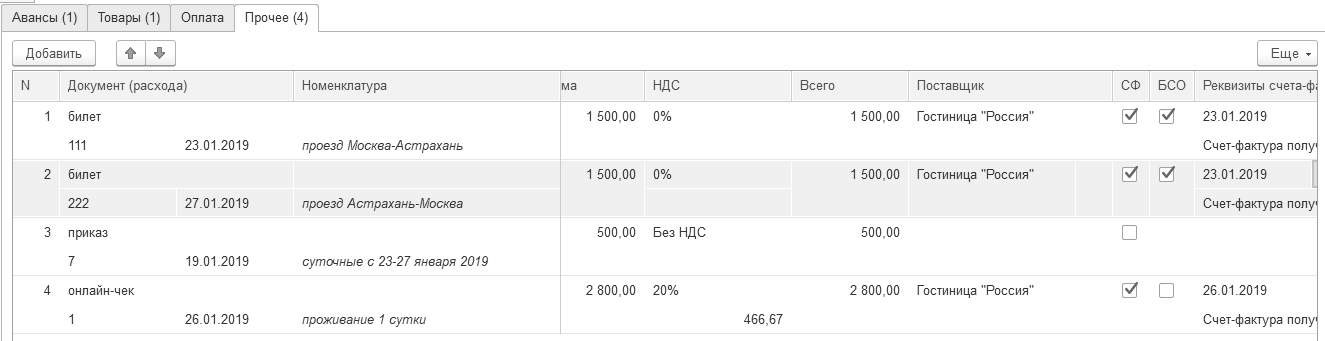

При покупке услуг подотчетным лицом следует заполнить закладку "Прочее" и тем самым отнести стоимость услуг на затраты предприятия. Например, на этой закладке должны быть отражены командировочные расходы.

Если стоимость купленных подотчетным лицом ТМЦ требуется отразить на балансе предприятия и вести по ним складской учет, то заполняется закладка "Товары" или "Возвратная тара", где указывается перечень поступивших ТМЦ. По бухгалтерскому и налоговому учету операция будет проведена по дебету счета учета поступивших ценностей.

Одним из распространенных видов расходов предприятия являются командировочные расходы.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии – руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии – руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Утвержденный авансовый отчет должен отразить проводки по кредиту счета 71.01 и дебету счета учета затрат (08.04, 10, 20, 26, 44.01). Если работник недоиспользовал полученный аванс, то лишнюю сумму он должен вернуть в кассу организации, что будет отражено по кредиту счета 71.01 и дебету счета 50 "Касса".

Для окончательного расчета с подотчетным лицом на основании документа "Авансовый отчет" в программе можно создать такие документы, как:

- "Поступление наличных";

- "Выдача наличных";

- Списание с расчетного счета;

- Счет-фактура полученный.

Важно!

Обратите внимание, что в методическом пособии все цены, суммы суточных, реквизиты приведены произвольно!

Упражнение № 7.1.1.

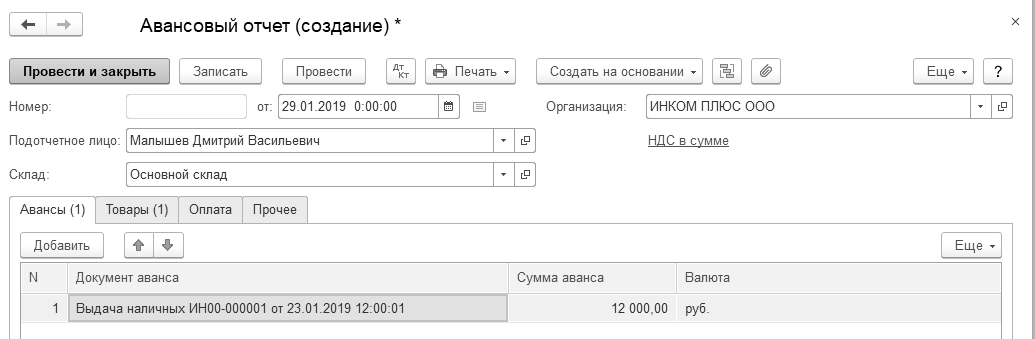

23.01.2019 года работник Малышев Д.В. командирован в Астрахань для согласования графика поставки товаров сроком на 5 рабочих дней. Перед командировкой Малышеву Д.В. 23.01.2019 г. был выдан аванс в сумме 12 000 руб. (РКО в базу уже занесен). Учетной политикой установлен размер суточных 100 рублей.

29.01.2019 г. Малышев Д.В. представил авансовый отчет о командировке. Затраты по командировке в сумме 14 500 руб. должны быть списаны на счет 44.01.

Подробно о расходах:

- проезд Москва - Астрахань – 1500 руб., в т. ч. НДС 0%. Гостиница "Россия" представила счет-фактуру № 111 от 23.01.2019 года;

- проезд Астрахань - Москва – 1500 руб., в т. ч. НДС 0%. Гостиница "Россия" представила счет-фактуру № 222 от 27.01.2019 года;

- суточные – 500 руб., без НДС;

- гостиница – 2 800 руб. В онлайн-чеке №1 и счете-фактуре № 1 от 26.01.2019 года гостиницы "Россия" выделен НДС 20%;

- упаковочный материал, который в дальнейшем будет использован для выпуска продукции (100 шт.) – 8 200 руб., НДС 20% в том числе. Накладная № 12 и счет-фактура № 12 от 25.01.2019 года ООО "ЦИН" предъявлены в бухгалтерию "ИНКОМ ПЛЮС". Материал должен быть оприходован на счет 10.01.

29.01.2019 г. создайте документ "Авансовый отчет".

Цель – командировочные расходы отнести на затратный счет 44.01, приобретенные ТМЦ оприходовать на основной склад. В налоговом учете данные расходы будут уменьшать налогооблагаемую базу.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты")

Заполните закладки "Авансы", "Товары" и "Прочее".

На закладке "Авансы" необходимо отразить сумму выданных и израсходованных денежных средств. Здесь в графе "Документ аванса" из представленного списка выберите список документов "Выдача наличных". Затем при помощи кнопки выбора из списка РКО выберите расходный кассовый ордер на сумму 12 000 руб.

В справочнике "Номенклатура" в папке "Материалы" создать элемент – "Упаковочный материал". Материал приходуется на основной склад (рис. 7.1.2).

Рис. 7.1.2. Форма документа "Авансовый отчет", закладка "Авансы"

В шапке документа "Авансовый отчет" есть гиперссылка "Цены в документе", при помощи которой настраивается НДС (цена включает НДС, НДС включать в стоимость). Для целей упражнения в документе должен быть выбран "НДС в сумме". Обратить внимание на НДС следует до того, как будет заполнена закладка "Товары" (рис. 7.1.3).

Рис. 7.1.3. Форма окна документа "Авансовый отчет", закладка "Товары"

Закладка "Прочее" представлена на рисунке 7.1.4. В конце четвертой строки в графе "Счет НДС" должен быть указан счет 19.04.

Если аналитика по счету 44.01 в конце строки закладки "Прочее" заполнена не будет (субконто 1 – "Командировочные расходы"), то помощник "Закрытие месяца" счет 44.01 не закроет, и останется остаток на 01.02.2019 года.

После проведения авансового отчета в базе зарегистрируются два счета-фактуры, которые сделают проводки по принятию НДС к вычету:

Д 68.02 К 19.03 на сумму 1 366,67 руб.

Д 68.02 К 19.04 на сумму 466,67 руб.

Рис. 7.1.4. Форма документа "Авансовый отчет", закладка "Прочее"

C 1 января 2017 суточные не облагаются взносами, за исключением взносов на травматизм, лишь в пределах:

- 700 руб. в командировках по России;

- 2500 руб. в командировках за границу.

Аналогичные лимиты действуют и для НДФЛ.

Практикум № 7.1.1.

08.02.2019 г. из банка в кассу поступили денежные средства в сумме 184 000 рублей, в том числе на возмещение перерасхода по командировке Малышеву Д.В., выдаче под отчет Бычковой М.С. на покупку ТМЦ, Михеевой Н.Н. на командировку в Санкт-Петербург и Остапенко Е.Д. на представительские расходы. Остальная сумма ПКО – для выплаты заработной платы за январь 2019 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/

Кассовые документы/+Поступление")

После проведения документа "Поступление наличных" будет оформлена бухгалтерская запись: Д 50.01 К 51.

Если работник предприятия израсходовал больше денег, чем получил их в качестве аванса, то организация должна выплатить работнику перерасходованную сумму. Факт доплаты работнику из кассы предприятия отражается по дебету счета 71.01 и кредиту счета 50.01.

Практикум №

7.1.2.08.02.2019 года сотруднику Малышеву Д.В. выдана из кассы сумма 2 500 руб. для возмещения перерасхода по утвержденному авансовому отчету от 29.01.2019 года. Сформируйте расходный кассовый ордер. В РКО следует выбрать вид операции "Выдача подотчетному лицу". Счет учета – 50.01.

Важно!

При проведении документа "Авансовый отчет" автоматически не отслеживается соблюдение нормативов затрат, связанных с командировками. В результате этого, весь НДС может быть принят к вычету. Для выделения сверхнормативных затрат следует создать отдельные строки – командировочные в пределах норматива и сверх норматива.

Практикум № 7.1.3.

Представлен авансовый отчет о покупке ГСМ.

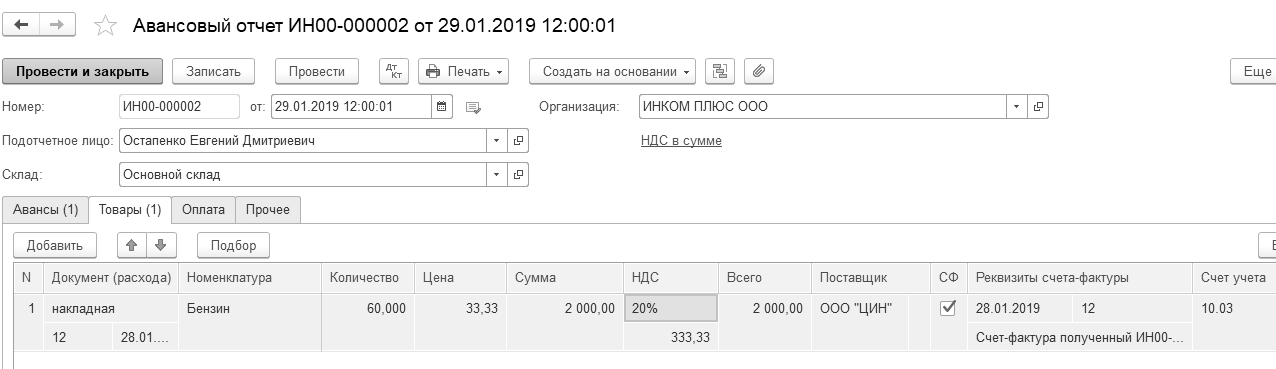

29.01.2019 года принят авансовый отчет от Остапенко Е.Д. о покупке 60 литров бензина АИ-92 на сумму 2 000 руб., НДС 20% в том числе (корр. счет 10.03). ООО "ЦИН" представил накладную № 12 и счет-фактуру № 12 от 28.01.2019 года. Бензин оприходован на основной склад.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты")

Для целей упражнения в шапке формы документа "Авансовый отчет" должен быть установлен "НДС в сумме".

На закладке "Авансы" выберите документ "Выдача наличных" по подотчетному лицу Остапенко Е.Д.

В документе "Авансовый отчет" заполняются закладки "Авансы" и "Товары".

В корне справочника "Номенклатура" создайте папку "ГСМ". Для данной папки следует скопировать все те счета, которые назначены папке "Материалы". Для этого откройте справочник "Счета учета номенклатуры", скопируйте папку "Материалы" (F4), выберите вместо нее папку "ГСМ", и замените счет 10.01 на счет 10.03. Сравните выполнение задания с рисунком 7.1.5.

Рис. 7.1.5. Форма элемента справочника "Счета учета номенклатуры"

На рисунке 7.1.6 представлена закладка "Товары".

Рис. 7.1.6. Форма документа "Авансовый отчет", закладка "Товары"

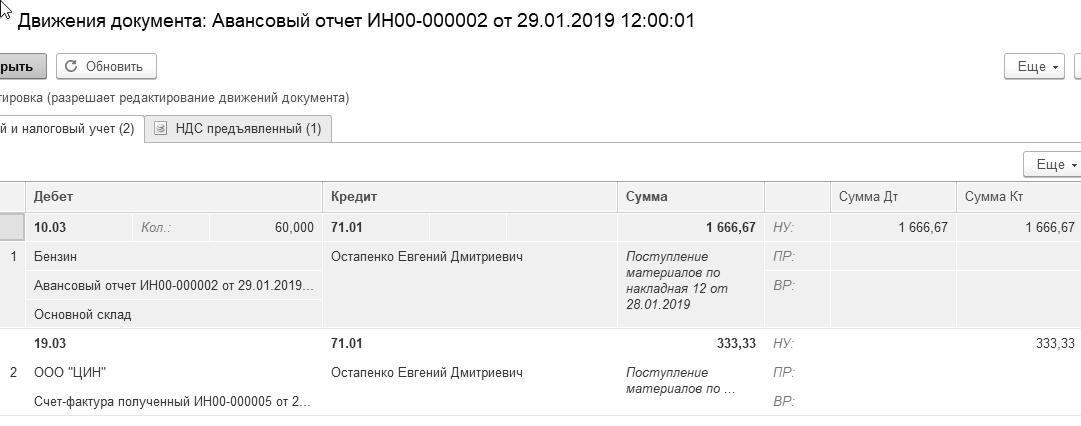

Просмотрите бухгалтерские проводки, регистр накопления "НДС предъявленный" с видом движения "+ Приход", документа "Авансовый отчет" (рис. 7.1.7).

В момент проведения авансового отчета в базе зарегистрировался документ "Счет-фактура полученный" от поставщика ООО "ЦИН". Данный документ оформил проводку по принятию НДС к вычету в сумме 333,33 руб. и регистр накопления "НДС предъявленный" с видом движения "– Расход".

Рис. 7.1.7. Движения документа "Авансовый отчет"

Практикум № 7.1.4.

01.02.2019 года сотрудник Остапенко Е. Д. возвратил в кассу "ИНКОМ ПЛЮС" неиспользованную сумму 1 000 руб. Создайте документ "Поступление наличных".

В ПКО следует создать на основании авансового отчета. В этом случае, автоматически будет правильно выбран вид операции "Возврат от подотчетного лица".

Практикум №

7.1.5.12.02.2019 года из кассы "ИНКОМ ПЛЮС" выдана сумма 30 000 руб. Бычковой М. С. на покупку ТМЦ.

Упражнение № 7.1.2.

Представлен авансовый отчет о покупке ТМЦ.

Заполнение документа "Авансовый отчет" будет рассмотрено в двух вариантах. Второй вариант должен остаться в базе.

15.02.2019 года Бычкова М.С. представила авансовый отчет о закупке за наличный расчет товаров и материалов:

1. Фен - 10 шт. на сумму 10 000 руб. от поставщика ООО "Торговый дом", который представил накладную № 12 от 15.02.2019 года. Счет-фактура поставщиком не предъявлен. Но сумма НДС 20% в накладной выделена. Ожидается, что поставщик счет-фактуру передаст в ООО "ИНКОМ ПЛЮС" в ближайшее время. Фен следует учесть на счете 41.01. На покупку фенов есть договор № 12 от 13.02.2019 года, который действует до конца февраля.

3. Увлажнитель воздуха – 10 шт. на сумму 20 000 руб. от поставщика ООО "Тройка", который предъявил накладную № 125 и счет-фактуру № 125 от 15.02.2019 года. Увлажнитель следует учесть на счете 41.01. На покупку увлажнителей есть договор № 3 от 13.02.2019 года, который действует до конца февраля.

Ценности оприходованы на основной склад.

Обратите внимание, что отражение операции закупки подотчетным лицом рассматривается в практикуме № 13.6.1.

Первый вариант заполнения документа "Авансовый отчет".

Схема действий:

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты")

1. Сформируйте документ "Авансовый отчет" датой 15.02.2019 года. Цена операций включает НДС.

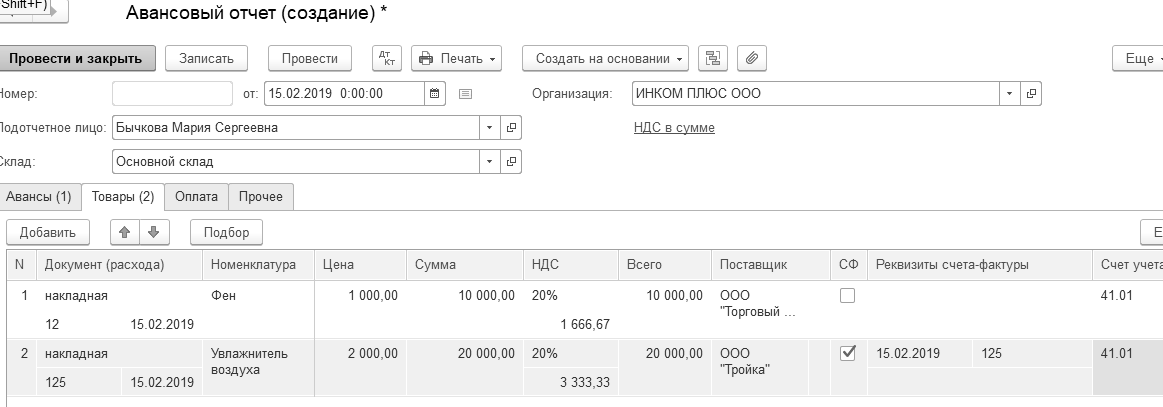

2. Перейдите на закладку "Товары" и заполните ее, ориентируясь на рисунок 7.1.8. Фены и увлажнители занесите в папку "Товары/Техника".

Рис. 7.1.8. Фрагмент формы документа "Авансовый отчет", закладка "Товары"

Второй вариант заполнения документа "Авансовый отчет".

С поставщиками ООО "Торговый дом" и ООО "Тройка" заключены договоры на поставку товаров. Следует данную информацию отразить в документе "Авансовый отчет".

Закладки документа "Авансовый отчет" упражнения № 7.1.2 будут заполнены по-другому.

В накладной № 12 поставщика ООО "Торговый дом" на покупку фенов, и в накладной № 125 поставщика ООО "Тройка" на покупку увлажнителей выделены суммы НДС 20%. В этом случае, лучше закрыть расчеты с подотчетным лицом на расчеты с поставщиками (счет 60).

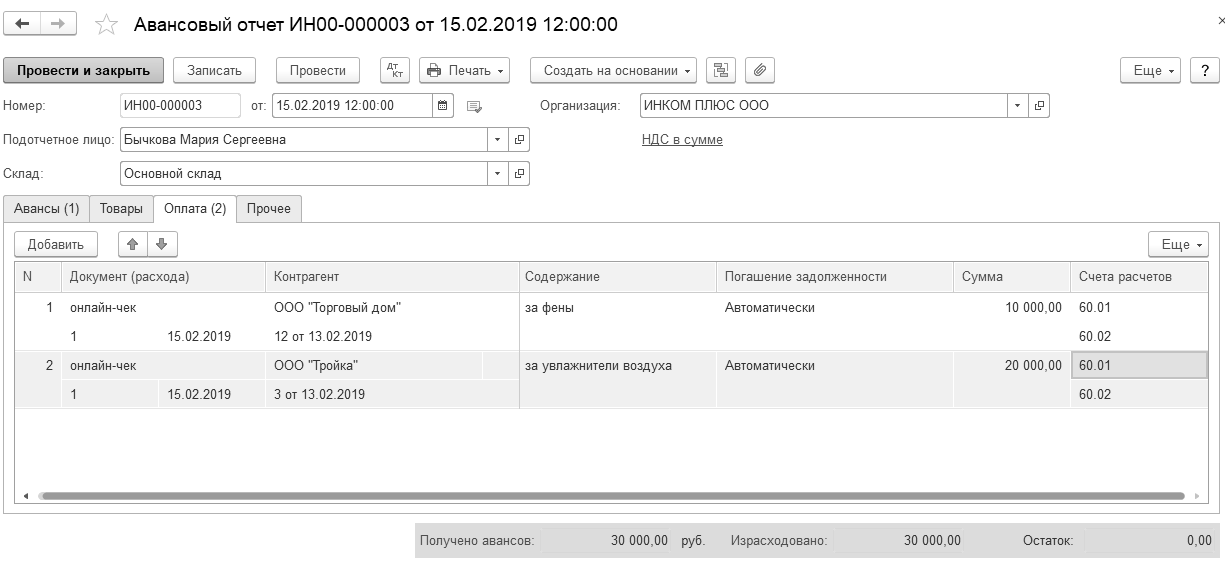

Экранная форма документа "Авансовый отчет" содержит закладку "Оплата", которая должна заполняться тогда, когда через подотчетное лицо производится погашение возникшей задолженности перед поставщиком за полученные товары (рис. 7.1.9).

Рис. 7.1.9. Форма документа "Авансовый отчет", закладка "Оплата"

На закладке перечисляются следующие реквизиты: кому, на каком основании и в какой сумме произведена оплата наличными денежными средствами, а также счета учета расчетов. А товары нужно поставить на баланс организации ООО "ИНКОМ ПЛЮС", используя документ "Поступление (акт, накладная)".

В свойствах документа значение реквизита "Погашение задолженности" имеет значение "Автоматически". Это означает, что программа "пробежала" по всем документам, не нашла операций с договорами "Покупка фенов" и "Покупка увлажнителей", и квалифицировала оплату поставщикам как аванс.

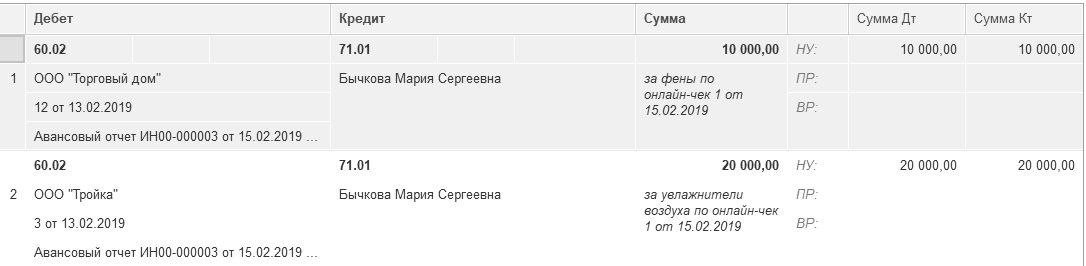

В результате проведения документа "Авансовый отчет" должны быть сформированы бухгалтерские и налоговые проводки, представленные на рисунке 7.1.101.

Рис. 7.1.10. Регистры документа "Авансовый отчет". Бухгалтерский и налоговый учет

Тот счет-фактура поставщика на покупку увлажнителей, который был зарегистрирован в программе при выполнении действий 1 этапа, помещен программой на удаление. Посмотреть его можно при помощи меню "Панель разделов/Покупки/Панель навигации/Покупки/Счета-фактуры полученные".

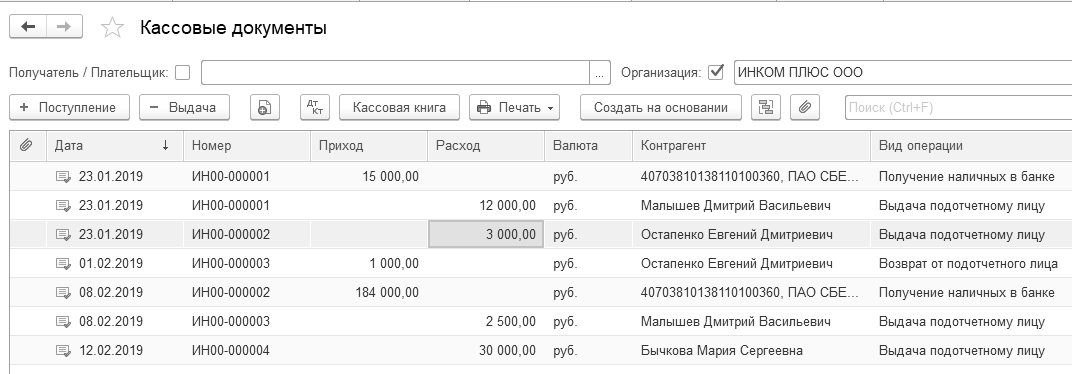

В журнале "Кассовые документы" можно получить информацию о взаимосвязанных документах. Так, если в журнале остановиться на расходном кассовом ордере на сумме 3 000 руб. (Остапенко Е.Д.), и нажать пиктограмму "Связанные документы",

то можно получить следующий перечень документов (рис. 7.1.11.

Рис. 7.1.11. Структура подчиненности документа "Выдача наличных"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.