Между организацией и сотрудниками денежные отношения возможны не только при выплате зарплаты. Выдача денег на командировочные расходы, на приобретение материалов, канцтоваров и пр., – эти операции происходят на любом предприятии.

Взаиморасчеты с подотчетными лицами в бухгалтерском учете отражаются по счету 71 «Расчеты с подотчетными лицами». По своей сути данный счет активно-пассивный и отражает либо задолженность подотчетного лица перед предприятием, либо наоборот, предприятия перед подотчетным лицом (если его расходы превысили выданные ему средства).

Детализация взаиморасчетов с подотчетными лицами ведется с точностью до сотрудника.

Открытие перечня документов по учету с подотчетными лицами осуществляется на панели разделов «Банк и касса»:

Открытие перечня документов по учету с подотчетными лицами осуществляется на панели разделов «Банк и касса»:

Для выдачи денежных средств из кассы организации под отчет сотруднику вводится документ «Выдача наличных» и выбирается операция «Выдача подотчетному лицу».

Дальнейшие расчеты между организацией и подотчетным лицом могут развиваться по одному из четырех сценариев:

1. Подотчетное лицо вообще не использовало выданные ему средства и возвращает их в кассу организации. В этом случае оформляется только документ «Приходный кассовый ордер» на всю сумму выданных ранее денежных средств.

2. Сотрудник частично использовал выданные ему средства. В этом случае, оставшиеся у него денежные средства он возвращает в кассу предприятия по документу «Приходный кассовый ордер», а на сумму использованных средств отчитывается по документу «Авансовый отчет».

3. Сотрудник полностью потратил выданные ему средства. В кассу возвращать нечего, на сумму полученных (и потраченных) средств сотрудник отчитывается документом «Авансовый отчет».

4. Сотрудник потратил больше, чем получил из кассы предприятия. На потраченную сумму он отчитывается по документу «Авансовый отчет», а на сумму превышения авансового отчета над соответствующим РКО, формируется еще один документ РКО.

Регистрация в бухгалтерском учете возврата выданных ранее и не использованных сумм осуществляется с использованием документа «Приходный кассовый ордер» с установленным видом операции «Возврат денежных средств подотчетником».

Практикум № 29

1. 27 января снять с расчетного счета наличные денежные средства в размере 10 000 руб. и внести их в кассу.

2. 27 января выдать подотчетному лицу – Боссову Шефу Начальниковичу - денежные средства в размере 10 000 руб.

Практикум № 29

1. 27 января снять с расчетного счета наличные денежные средства в размере 10 000 руб. и внести их в кассу.

2. 27 января выдать подотчетному лицу – Боссову Шефу Начальниковичу - денежные средства в размере 10 000 руб.

И

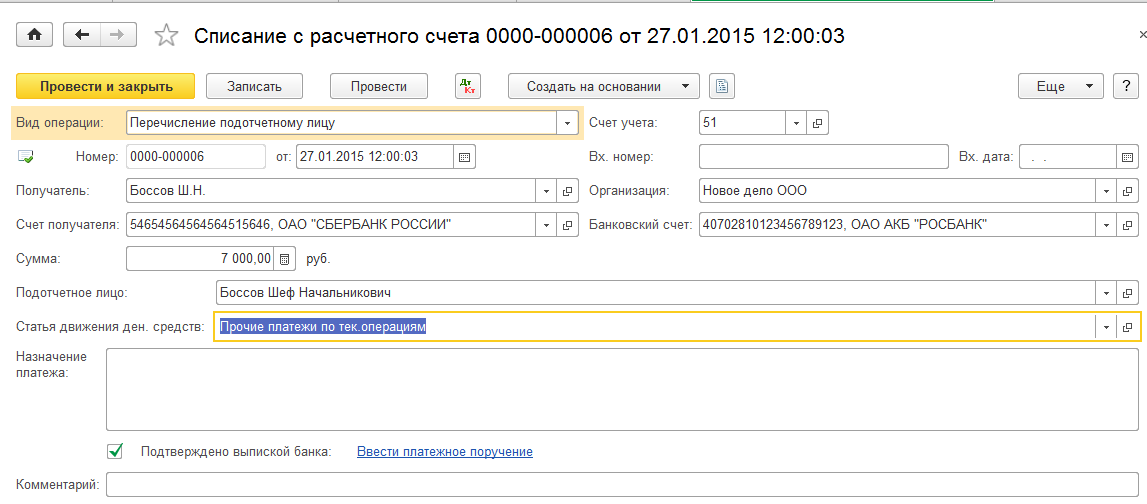

3. 27 января перечислить безналичным путем на карточный счет сотрудника денежные средства в подотчет также в размере 7 000 руб.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.