В соответствии с пп.28 п.1 ст.264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

В соответствии с п.4 ст.264 НК РФ к не нормируемым расходам организации в целях исчисления налога на прибыль относятся:

· расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети (абз.2 п.4 ст. 264 НК РФ);

· расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов (абз.3 п.4 ст. 264 НК РФ);

· расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании (абз.4 п.4 ст. 264 НК РФ);

· расходы на изготовление рекламных брошюр и каталогов, в которых содержится информация о фирме, а также о товарах (работах, услугах), которые она реализует.

Перечисленные выше расходы на рекламу принимаются к вычету при определении налогооблагаемой базы без ограничений при наличии соответственно подтверждающих данные расходы документов (Письмо Минфина РФ от 15.01.2002 № 04-02-06/2/3).

Определенный вид затрат на рекламу учитывается в составе прочих расходов только в пределах норм (не более 1% выручки от реализации (без НДС)), например:

· расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний;

· иные виды рекламы (к примеру, расходы на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и др.).

Расходы на рекламу, превышающие норму, налогооблагаемую прибыль фирмы не уменьшают.

Расходы на рекламу, которые следует нормировать, настраивают в налоговом учете по статьям затрат с видом "Расходы на рекламу (нормируемые)" (рис. 19.1).

Расходы на рекламу, входящие в предел норматива учитываются в налоговом учете по дебету 90.07 "Расходы на продажу" или 90.08 "Управленческие расходы".

Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом отличным от вида "Транспортные расходы" закрываются на счет 90.07 "Расходы на продажу". Номенклатурные группы при этом распределяются пропорционально выручке. Суммы списания транспортных расходов относящихся к остаткам товаров на складе, определяются по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. В бухгалтерском и налоговом учете рассчитываются одинаково.

Рис. 19.1. Фрагмент окна справочника "Статьи затрат"

Расходы на рекламу сверх норматива будут считаться постоянными расходами. Такие расходы настраивают в налоговом учете по статье затрат с видом "Не учитываемые в целях налогообложения" (рис. 19.2).

Рис. 19.2. Фрагмент окна справочника "Статьи затрат"

Упражнение № 19.1.

Необходимо 18.02.2015 года списать на рекламные цели электродвигатель, который был вручен победителю розыгрыша во время проведения массовой рекламной кампании.

Цель – сформировать отчет "Оборотно-сальдовая ведомость по счету" 41.01 и создать документ "Требование-накладная". Расход нормируется, т. е. включается в состав прочих расходов в пределах 1% выручки без НДС.

Схема действий:

Откройте отчет "Оборотно-сальдовая ведомость по счету" за январь - февраль 2015 года и проверьте наличие электродвигателей на оптовом складе (счет 41.1)

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Оборотно-сальдовая ведомость по счету")

18.02.2015 года создайте документ "Требование-накладная".

(меню "Панель разделов/Склад/Панель навигации/Склад/Требование-накладная")

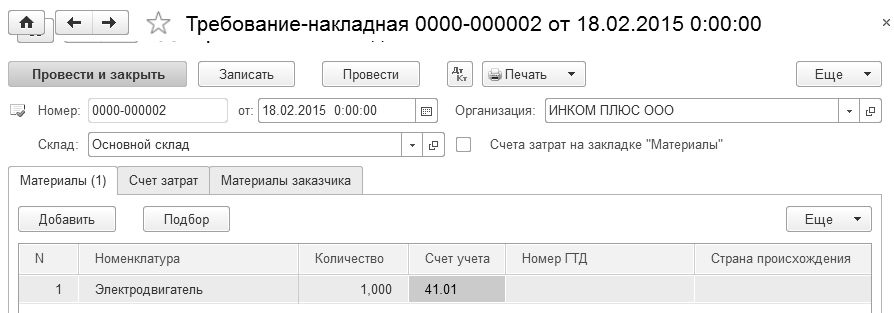

Спишите электродвигатель на счет 44.01, по статье затрат "Расходы на рекламу (нормируемые)". Электродвигатель находится в группе "Товары/Техника" справочника "Номенклатура". Закладку "Материалы" документа "Требование-накладная" проверьте по рисунку 19.3.

Рис. 19.3. Электронная форма документа "Требование-накладная",

закладка "Материалы"

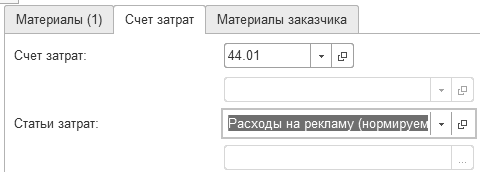

На закладке "Счет затрат" выберите счет 44.01 "Издержки обращения". Статья затрат "Расходы на рекламу (нормируемые)". Закладку "Счет затрат" документа "Требование-накладная" проверьте по рисунку 19.4.

Рис. 19.4. Электронная форма документа

"Требование-накладная", закладка "Счет затрат"

При помощи помощника "Закрытие месяца" проведите все регламентные операции за февраль 2015 года.

(меню "Панель разделов/Операции/Панель навигации/Закрытие

периода/Закрытие месяца")

В форме помощника "Закрытие месяца" перепроведите предлагаемые обработкой документы и потом нажмите кнопку "Выполнить закрытие месяца".

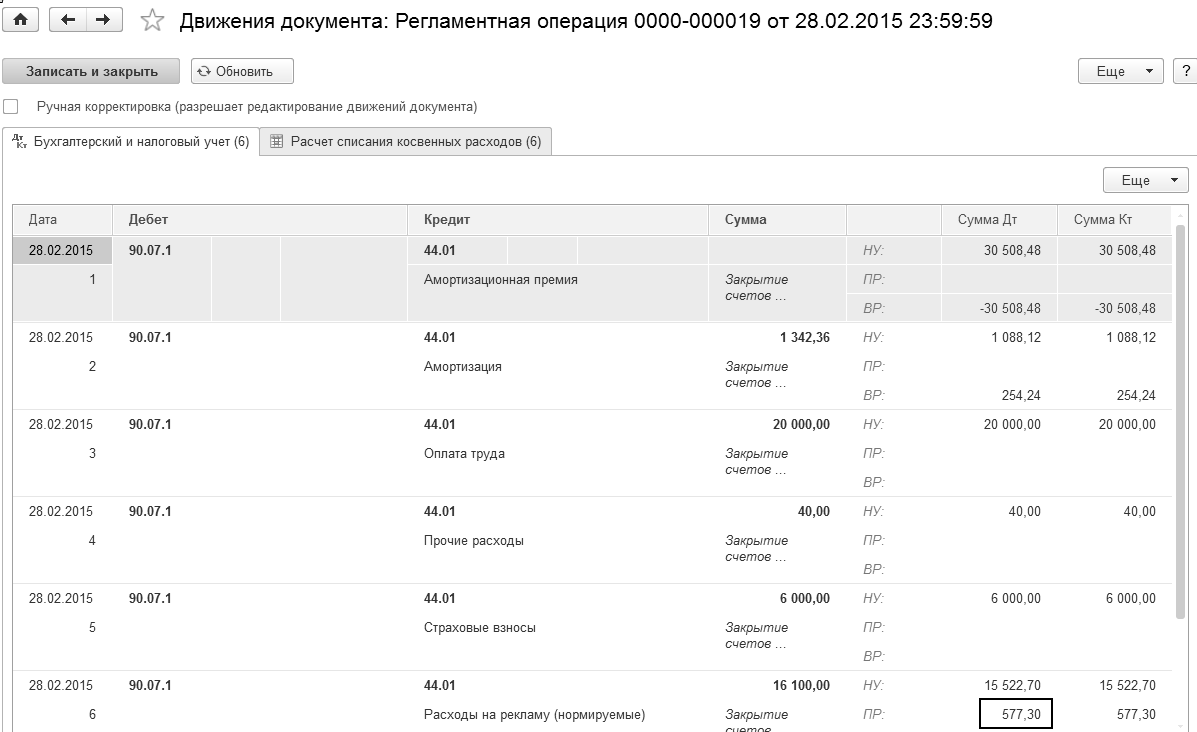

Документ сформирует бухгалтерские и налоговые записи по списанию торговых затрат в Д 90.07.1 К 44.01 (расходы на рекламу (нормируемые)). Движение документа "Регламентная операция" по операции "Закрытие счета 44 "Издержки обращения"" представлены на рисунке 19.5, где показана сумма постоянной разницы (577,30 руб.), которая появилась ввиду того, что выручки, для покрытия расходов по рекламе не хватило.

(меню "Панель разделов/Операции/Панель навигации/Закрытие

периода/Регламентные операции")

Рис. 19.5. Фрагмент форма документа "Регламентная операция"

за февраль, Бухгалтерский и налоговый учет

Проанализируем строку "Расходы на рекламу":

· сумма 16 100 – это сумма списанного электродвигателя;

· Выручка (без НДС) за период январь – февраль составила 1 552 269,83 руб., из нее на 1% приходится сумма 15 522,70 руб.;

· Постоянная разница составила сумму 577,30 руб. (16 100 – 15 522,70).

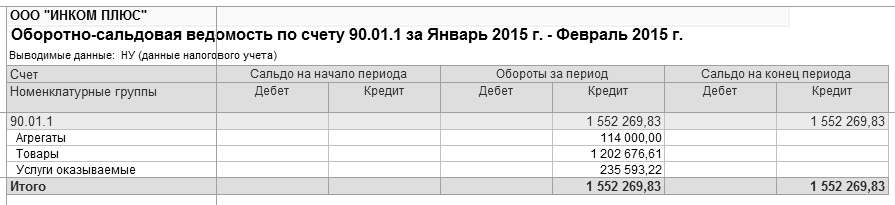

Как посчитана выручка за январь – февраль? Сформируйте оборотно-сальдовую ведомость по счету 90.01.1, но в панели настроек снимите флаг "БУ (данные бухгалтерского учета)" и установите флаг "НУ (данные налогового учета)". Уберите детализацию по номенклатуре и ставкам НДС. Отчет показан на рисунке 19.6.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Оборотно-сальдовая ведомость по счету")

Рис. 19.6. Фрагмент формы отчета

"Оборотно-сальдовая ведомость по счету"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.