В соответствии с

пп.28 п.1 ст.264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

В соответствии с

п.4 ст.264 НК РФ к не нормируемым расходам организации в целях исчисления налога на прибыль относятся:

· расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети (

абз.2 п.4 ст. 264 НК РФ);

· расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов (

абз.3 п.4 ст. 264 НК РФ);

· расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании (

абз.4 п.4 ст. 264 НК РФ);

· расходы на изготовление рекламных брошюр и каталогов, в которых содержится информация о фирме, а также о товарах (работах, услугах), которые она реализует.

Перечисленные выше расходы на рекламу принимаются к вычету при определении налогооблагаемой базы без ограничений при наличии соответственно подтверждающих данные расходы документов (

Письмо Минфина РФ от 15.01.2002 № 04-02-06/2/3).

Определенный вид затрат на рекламу учитывается в составе прочих расходов только в пределах норм (не более 1% выручки от реализации (без НДС)), например,

· расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний;

· иные виды рекламы (к примеру, расходы на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и др.).

Расходы на рекламу, превышающие норму, налогооблагаемую прибыль фирмы не уменьшают.

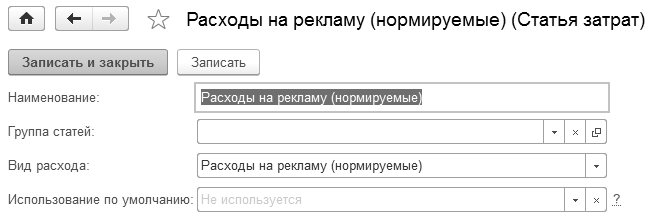

Расходы на рекламу, которые следует нормировать, настраивают в налоговом учете по статьям затрат с видом "Расходы на рекламу (нормируемые)" (рис. 19.1).

Расходы на рекламу, входящие в предел норматива учитываются в налоговом учете по дебету 90.07 "Расходы на продажу" или 90.08 "Управленческие расходы".

Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом отличным от вида "Транспортные расходы" закрываются на счет 90.07 "Расходы на продажу". Номенклатурные группы при этом распределяются пропорционально выручке. Суммы списания транспортных расходов относящихся к остаткам товаров на складе, определяются по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. В бухгалтерском и налоговом учете рассчитываются одинаково.

Рис. 19.1. Фрагмент окна справочника "Статьи затрат"

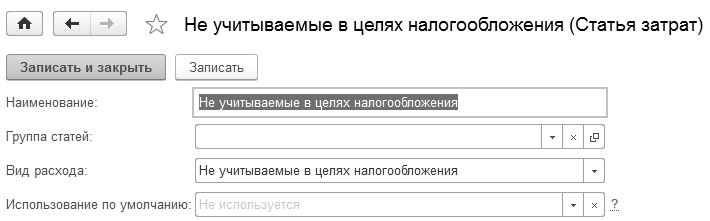

Расходы на рекламу сверх норматива будут считаться постоянными расходами. Такие расходы настраивают в налоговом учете по статье затрат с видом "Не учитываемые в целях налогообложения" (рис. 19.2).

Рис. 19.2. Фрагмент окна справочника "Статьи затрат"

Упражнение № 19.1.

Необходимо 20.02.2019 года списать на рекламные цели электродвигатель, который был вручен победителю розыгрыша во время проведения массовой рекламной кампании.

Цель – сформировать отчет "Оборотно-сальдовая ведомость по счету" 41.01 и создать документ "Требование-накладная". Расход нормируется, т. е. включается в состав прочих расходов в пределах 1% выручки без НДС.

Схема действий:

Откройте отчет "Оборотно-сальдовая ведомость по счету" за январь - февраль 2019 года и проверьте наличие электродвигателей на оптовом складе (счет 41.1)

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

20.02.2019 года создайте документ "Требование-накладная".

(меню "Панель разделов/Склад/Панель навигации/Склад/Требование-накладная")

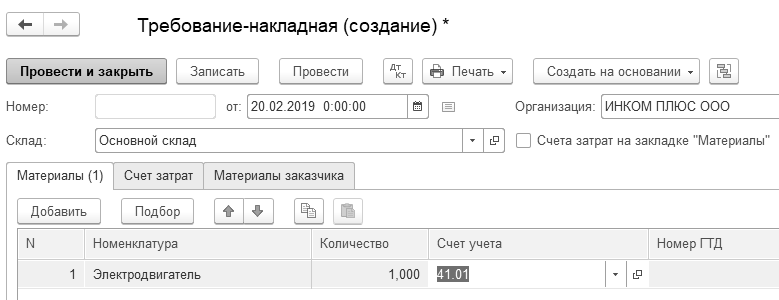

Спишите электродвигатель на счет 44.01, по статье затрат "Расходы на рекламу (нормируемые)". Электродвигатель находится в группе "Товары/Техника" справочника "Номенклатура". Закладку "Материалы" документа "Требование-накладная" проверьте по рисунку 19.3.

Рис. 19.3. Электронная форма документа "Требование-накладная", закладка "Материалы"

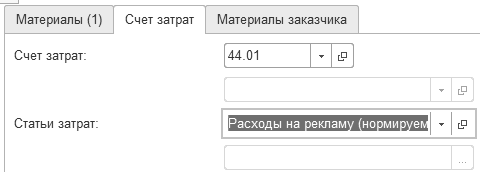

На закладке "Счет затрат" выберите счет 44.01 "Издержки обращения". Статья затрат "Расходы на рекламу (нормируемые)". Закладку "Счет затрат" документа "Требование-накладная" проверьте по рисунку 19.4.

Рис. 19.4. Электронная форма документа "Требование-накладная", закладка "Счет затрат"

При помощи помощника "Закрытие месяца" проведите все регламентные операции за февраль 2019 года.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Закрытие месяца")

В форме помощника "Закрытие месяца" вновь проведите предлагаемые обработкой документы и потом нажмите кнопку "Выполнить закрытие месяца".

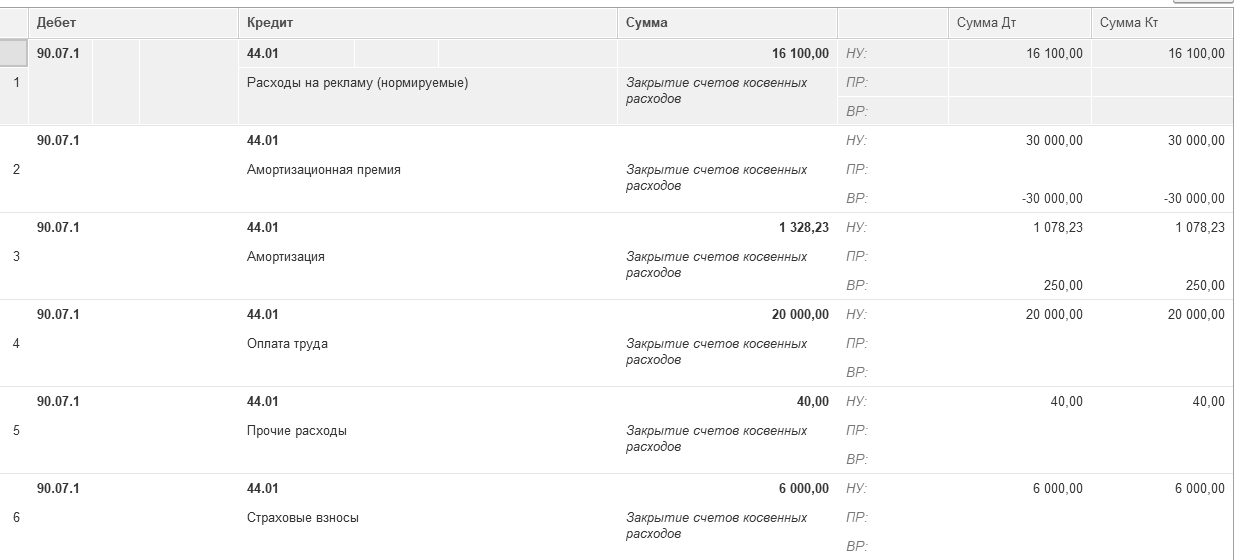

Документ сформирует бухгалтерские и налоговые записи по списанию торговых затрат в Д 90.07.1 К 44.01 (расходы на рекламу (нормируемые)). Движение документа "Регламентная операция" по операции "Закрытие счета 44 "Издержки обращения"" представлены на рисунке 19.5.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/

Регламентные операции")

Рис. 19.5. Фрагмент форма документа "Регламентная операция"

за февраль, Бухгалтерский и налоговый учет

Проанализируем строку "Расходы на рекламу":

· Сумма 16 100 – это сумма списанного электродвигателя;

· Выручка (без НДС) за период январь – февраль составила 1 720 083,34 руб., из нее на 1% приходится сумма 17 200,83 руб.;

· Расходы на рекламу можно учесть (17 200,83 > 16 100).

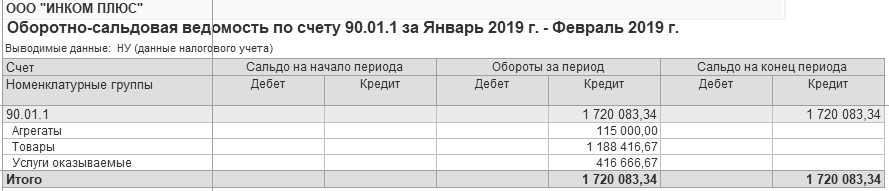

Как посчитана выручка за январь – февраль? Сформируйте оборотно-сальдовую ведомость по счету 90.01.1, но в панели настроек снимите флаг "БУ (данные бухгалтерского учета)" и установите флаг "НУ (данные налогового учета)". Уберите детализацию по номенклатуре и ставкам НДС. Отчет показан на рисунке 19.6.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 19.6. Фрагмент формы отчета "Оборотно-сальдовая ведомость по счету"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.