Реализация основных средств в программе отражается документом «Передача ОС» ввиду того, что при реализации основных средств необходимо выполнить ряд операций:

Ввиду необходимости отражения данных операций в бухгалтерском учете документ «Реализация товаров и услуг» использовать нельзя.

Ввиду необходимости отражения данных операций в бухгалтерском учете документ «Реализация товаров и услуг» использовать нельзя.

Документ «Передача ОС» можно найти панели разделов «ОС и НМА» в группе «Выбытие основных средств».

Документ «Передача ОС» можно найти панели разделов «ОС и НМА» в группе «Выбытие основных средств».

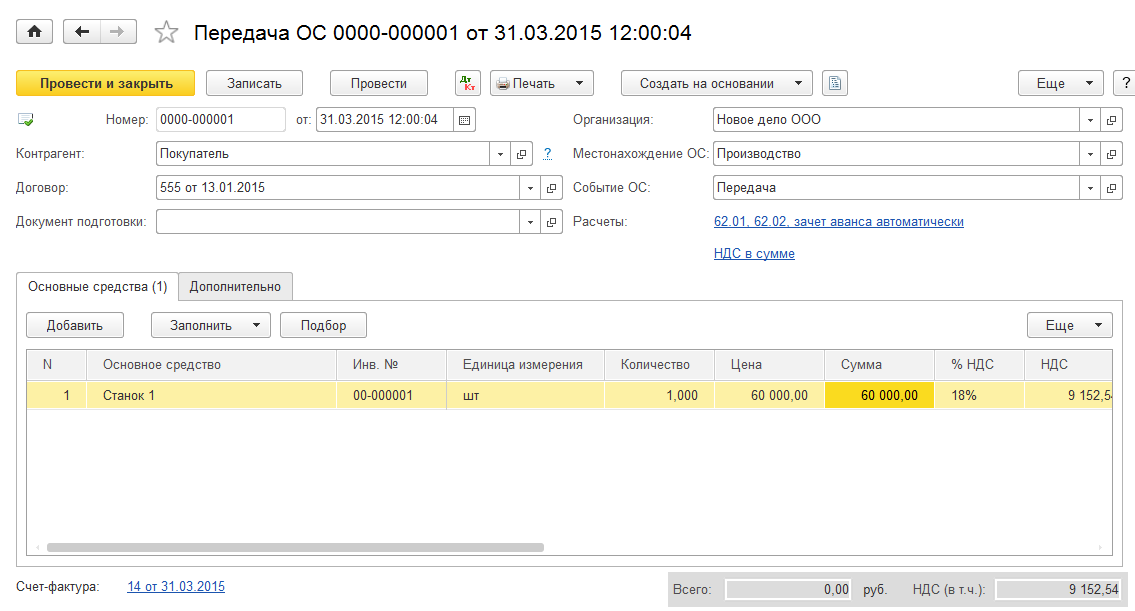

В шапке документа необходимо указать подразделение, покупателя и договор контрагента, а также событие основного средства.

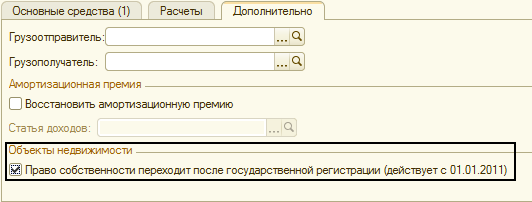

С 2013 года «Подготовка к передаче ОС» не используется , Согласно рекомендациям Минфина России (письмо от 22.03.2011 № 07-0-10/20) до момента признания прочих доходов и расходов (государственной регистрации перехода права собственности на недвижимое имущество) продавец может отражать выбывший объект на счете 45 "Товары отгруженные" (45.04 "Переданные объекты недвижимости"). В этом случае то в документе Передача ОС на закладке Дополнительно ставится флаг Право собственности переходит после гос.регистрации. В налоговом учете доход от реализации будет признан на дату передачи, а в бухгалтерском - после реализации отгруженных товаров.

С 2013 года «Подготовка к передаче ОС» не используется , Согласно рекомендациям Минфина России (письмо от 22.03.2011 № 07-0-10/20) до момента признания прочих доходов и расходов (государственной регистрации перехода права собственности на недвижимое имущество) продавец может отражать выбывший объект на счете 45 "Товары отгруженные" (45.04 "Переданные объекты недвижимости"). В этом случае то в документе Передача ОС на закладке Дополнительно ставится флаг Право собственности переходит после гос.регистрации. В налоговом учете доход от реализации будет признан на дату передачи, а в бухгалтерском - после реализации отгруженных товаров.

В момент государственной регистрации перехода права регистрируется документ «Реализация отгруженных товаров».

В табличной части документа выбирается объект основных средств, указывается сумма реализации и ставка НДС, счета учета доходов и расходов и НДС.

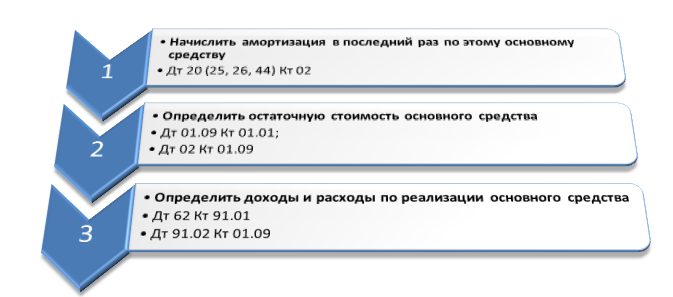

При проведении документ начисляет амортизацию за месяц выбытия, списываются суммы начисленной амортизации, рассчитывается сумма восстановленной амортизационной премии, которая была ранее включена в затраты. А также при реализации объекта в учете отражается задолженность по взаиморасчетам.

При оформлении документа «Передача ОС» начисляется амортизация за месяц, в котором проводится операция. При этом регламентной операцией «Начисление амортизация» при проведении процедуры «Закрытия месяца» уже никаких операций по данному основному средству проводиться не будут.

При оформлении документа «Передача ОС» начисляется амортизация за месяц, в котором проводится операция. При этом регламентной операцией «Начисление амортизация» при проведении процедуры «Закрытия месяца» уже никаких операций по данному основному средству проводиться не будут.

Также следует обратить внимание на тот факт, что реализация амортизируемого имущества в декларации по налогу на прибыль отражается на отдельном листе. В этом случае для корректного заполнения отчетности необходимо выбрать правильную аналитику к 91 счету субконто «Реализация основных средств».

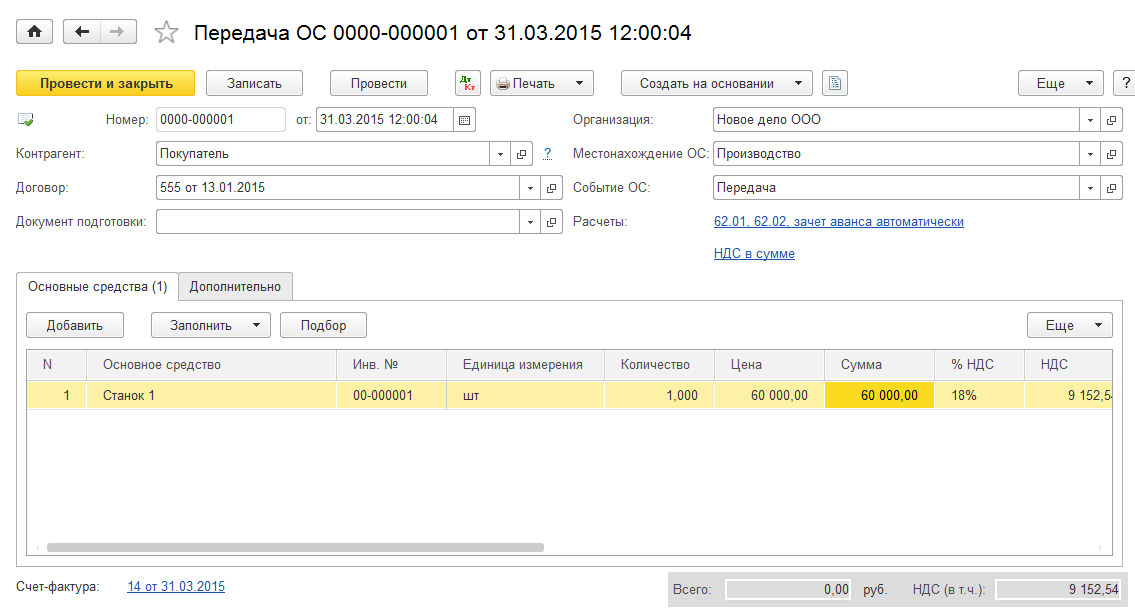

Практикум № 55

31 марта отразите реализацию ОС «Станок-1» стоимостью 60 000 руб. документом «Передача ОС».

Практикум № 55

31 марта отразите реализацию ОС «Станок-1» стоимостью 60 000 руб. документом «Передача ОС».

Если при реализации ОС возникает убыток, то он признается расходами организации текущего периода. В налоговом учете согласно требованиям НК РФ убыток от реализации ОС признается расходом организации для целей расчета налога на прибыль, но со следующего месяца равномерно в течение оставшегося срока использования ОС. Данный механизм учета реализации основных средств с убытком по налоговому учету не автоматизирован. Ввиду этого в бухгалтерские и налоговые проводки для корректности расчета налога на прибыль необходимо внести ручные корректировки.

Самостоятельная работа

1.10.03 контрагенту ООО «Ромашка» по договору № 333 от 01.03 выписан счет на оплату на общую сумму 23600 руб. (20000 руб. стоимость + НДС 18% 3600 руб. сверху )за 1 комплект окон и дверей.

2.11.03 получена оплата по счету от ООО «Ромашка»

3.11.03 выписан СФ на аванс (воспользоваться обработкой Регистрация СФ на аванс)

4.12.03 произведена реализация на основании ранее выставленного счета 1 комплекта окон и дверей.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.