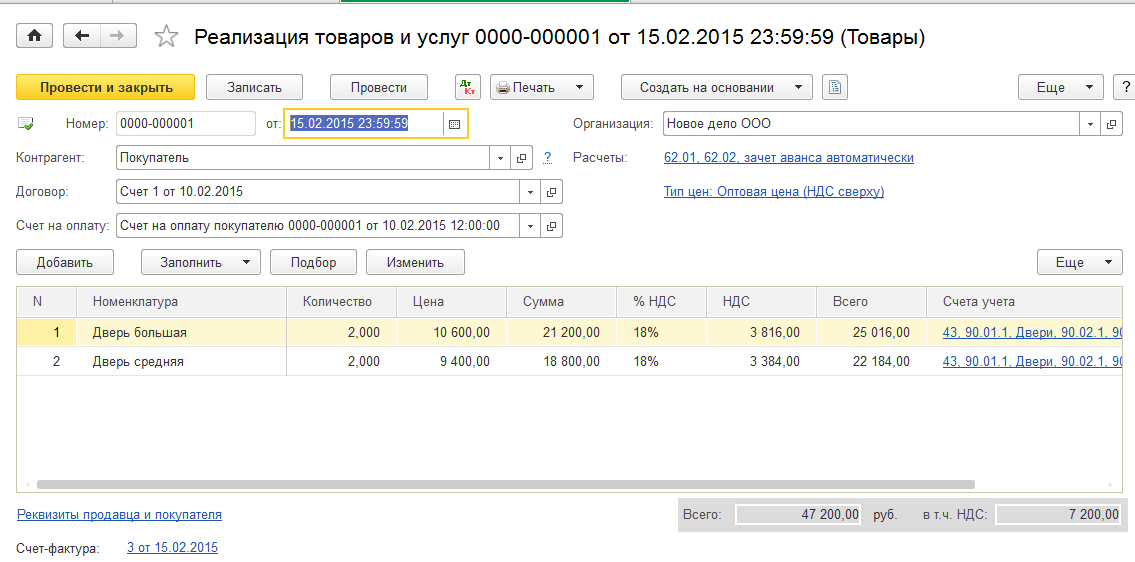

Операции по продаже произведенной продукции, товаров и услуг осуществляется с помощью документа «Реализация товаров и услуг».

При заполнении формы документа следует обратить внимание на вид операции, который может принимать одно из следующих значений:

- Товары

- Услуги

- Продажа, комиссия (собственного товара или отгрузка по договору комиссии);

- Отгрузка без перехода права собственности (с 41 на 45 счет);

- Оборудование (внеоборотные активы с 08 или 07 счета).

Для видов операций Товары и Услуги используются упрощенные формы документов:

В шапке документа указывается организация, от лица которой осуществляется реализация, а также контрагент – покупатель товаров (продукции, услуг). Также указывается договор, который должен иметь вид расчетов «с покупателем», в соответствии с которым осуществляется отгрузка со склада организации.

В табличной части документа указывается отгружаемая со склада номенклатура, ее количество и цена реализации. Параметры учета НДС, а также тип цен указываются в окне «Цены и валюта» или устанавливаются автоматически, если в договоре поставки был указан соответствующий тип цен.

Практикум № 50

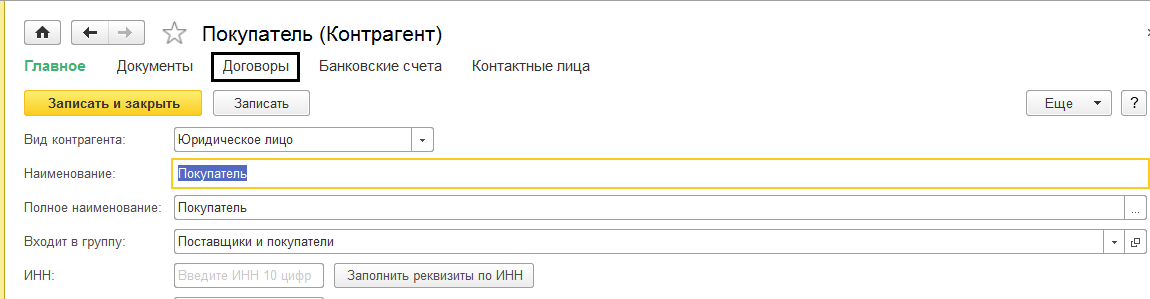

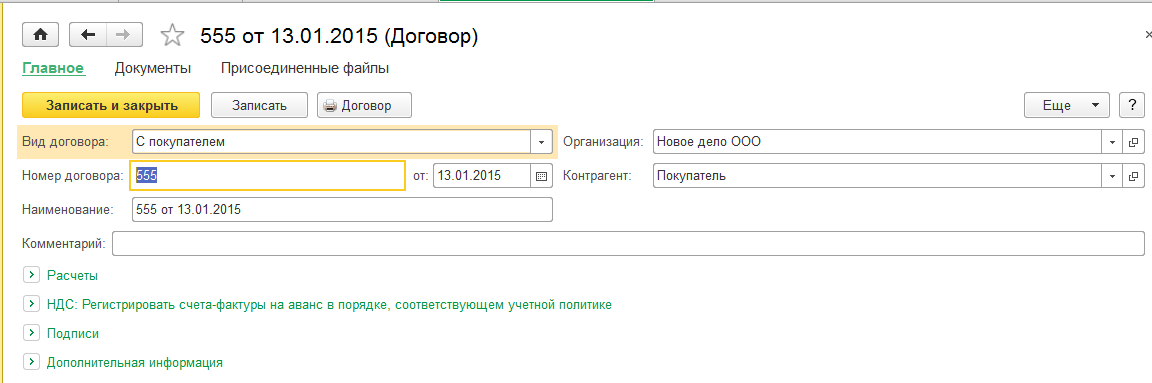

1. В справочник «Контрагенты» ввести контрагента «Покупатель», также зарегистрировать его банковский счет и договор « №555 от 13.01.2015 г.».

Практикум № 50

1. В справочник «Контрагенты» ввести контрагента «Покупатель», также зарегистрировать его банковский счет и договор « №555 от 13.01.2015 г.».

2. 10 февраля выставить «Покупателю» счет на оплату:

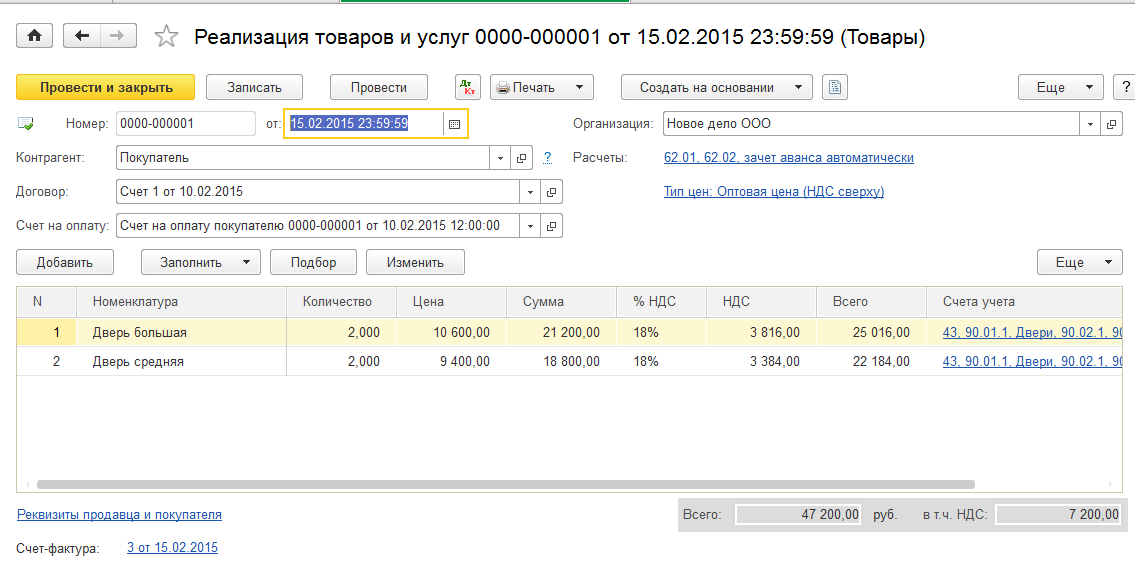

Дверь большая 2 шт.,

Дверь средняя 2 шт.

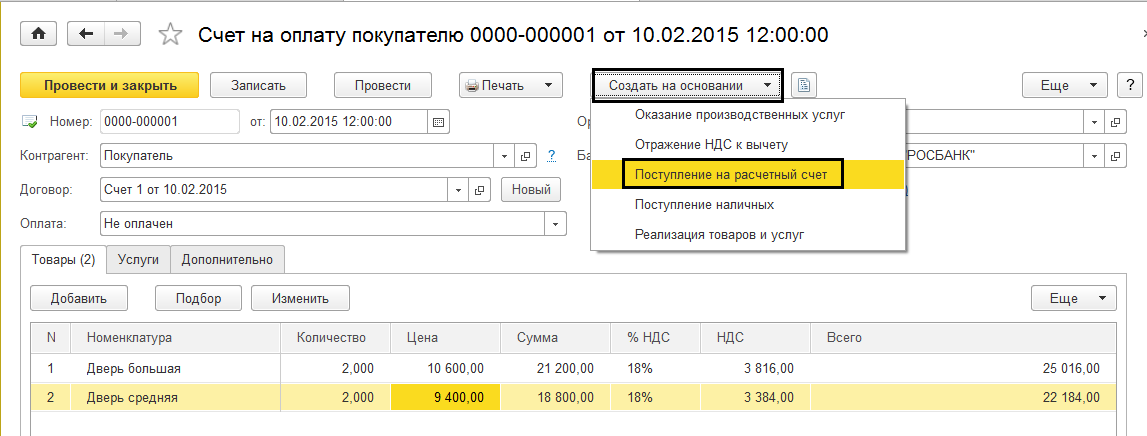

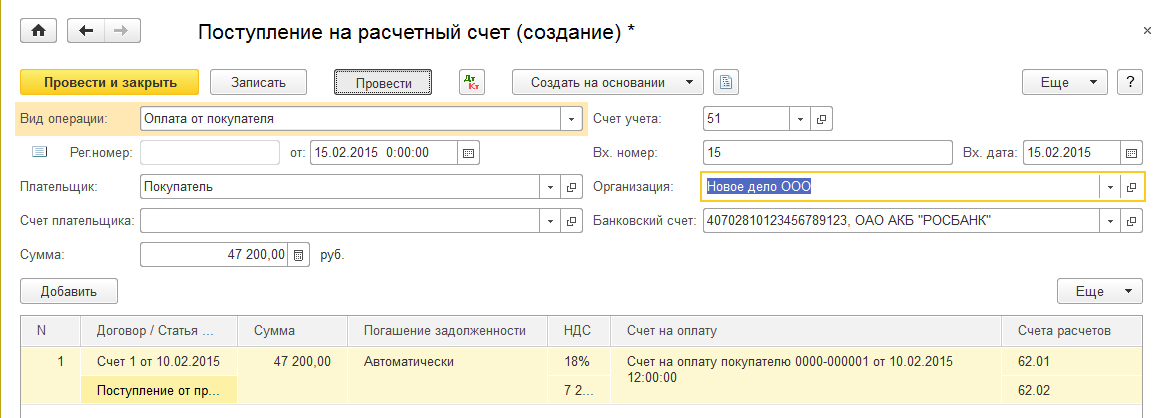

3. 15 февраля на основании счета на оплату зарегистрировать оплату от контрагента «Покупатель» документом «Поступление на расчетный счет».

4. С помощью обработки «Регистрация счетов-фактур на аванс» ввести счет-фактуру на аванс.

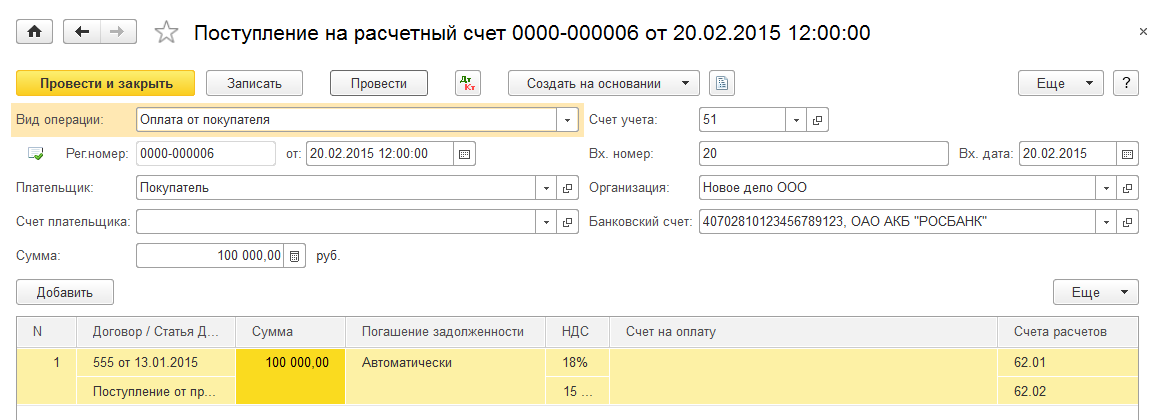

5. 20 февраля отразить еще одно поступление на расчетный счет от «Покупателя» по договору №555 в размере 100 000 руб.

По договору установлен тип цен «Оптовая».

Обобщенное наименование реализуемых товаров - «Двери и окна».

6. С помощью обработки «Регистрация счетов-фактур на аванс» ввести счет-фактуру на аванс, проанализировав нумерацию счетов-фактур и установленные настройки по договору.

7. 15 февраля отразить реализацию на основании ранее выставленного счета на оплату №1 «Покупателю».

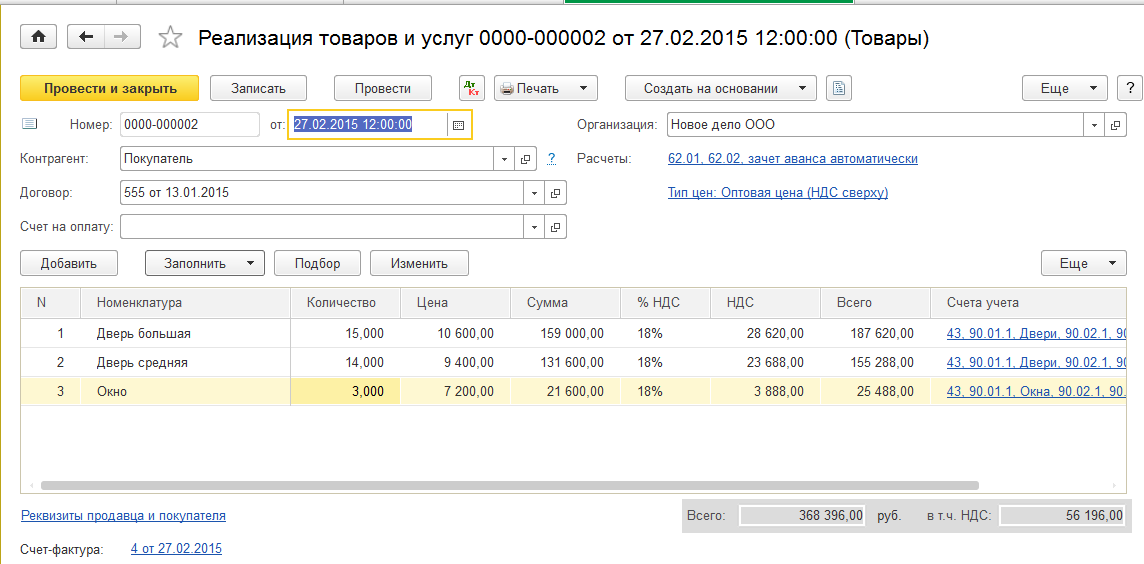

8. 27 февраля отразить реализацию «Покупателю» по договору с №555, тип цен «Оптовая», НДС сверху

Дверь большая 15 шт.;

Дверь средняя 14 шт.;

Окно 3 шт.

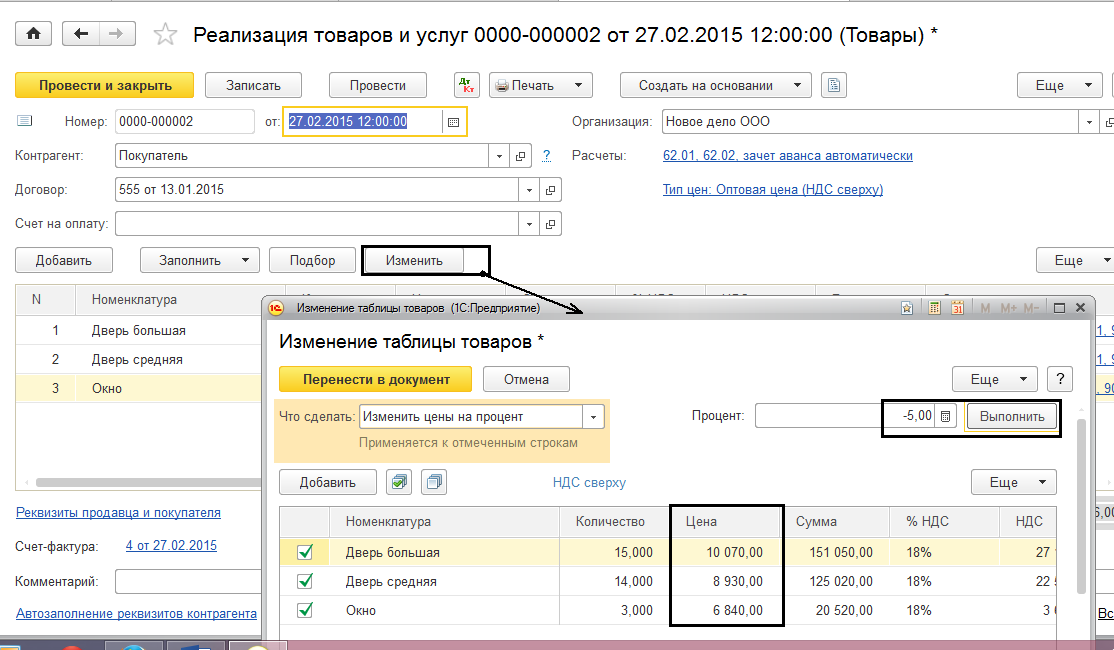

9. Установить скидку покупателю в размере 5%:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.