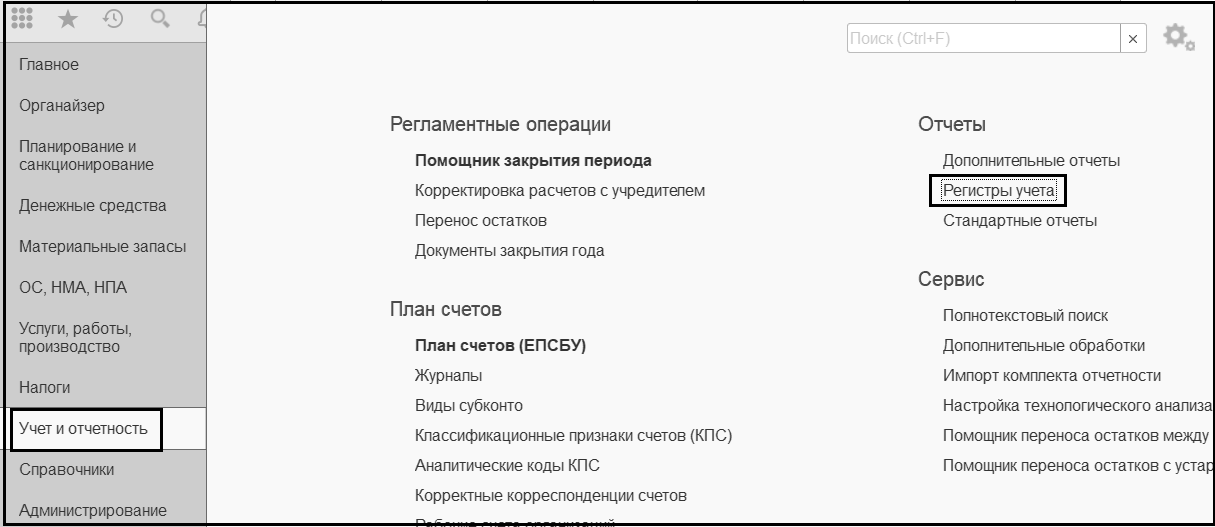

В программе БГУ операции по счету 502.00 отражаются в отчете

Журнал операций № 9, который позволяет сформировать

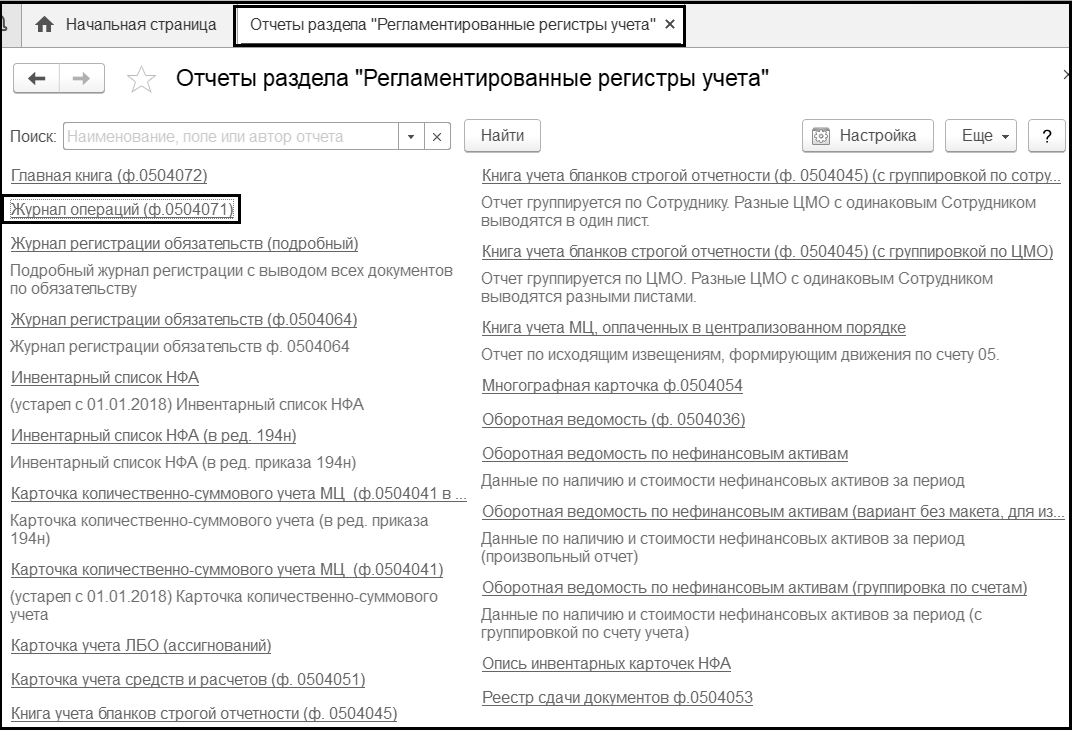

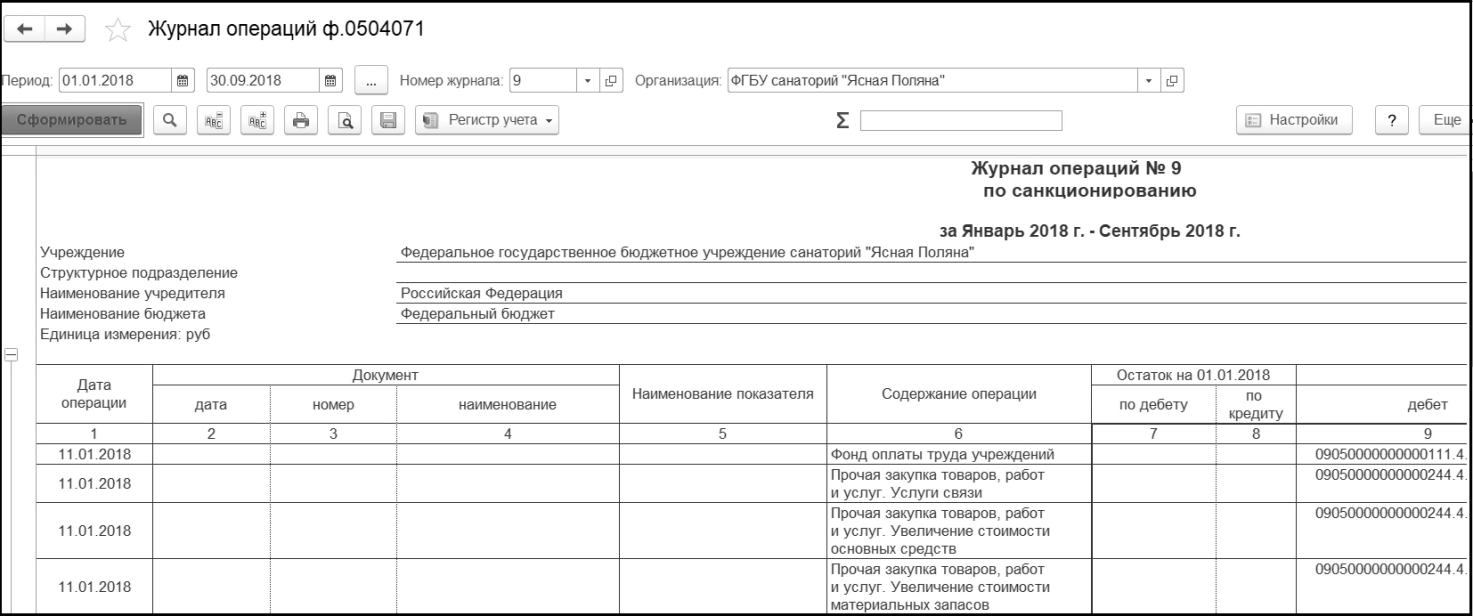

Журнал операций по санкционированию по форме 0504071 (раздел Учет и отчетность, команда Регистры учета – Журнал операций (ф. 0504071), номер журнала операций "9").

Журнал операций по санкционированию (ф. 0504071)

Отчет предназначен для отражения операций по счету 502.12 "Принятые денежные обязательства на текущий финансовый год".

Данный отчет можно вызывать через раздел

Учет и отчетность, далее команда панели функций

Регистры учета:

Настройка отчета:

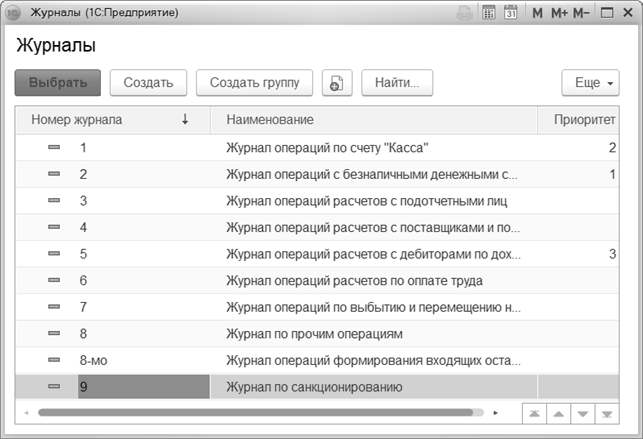

Здесь указываются период, номер журнала операций – 9.

Выбор номера журнала операции осуществляется из справочника "

Журналы":

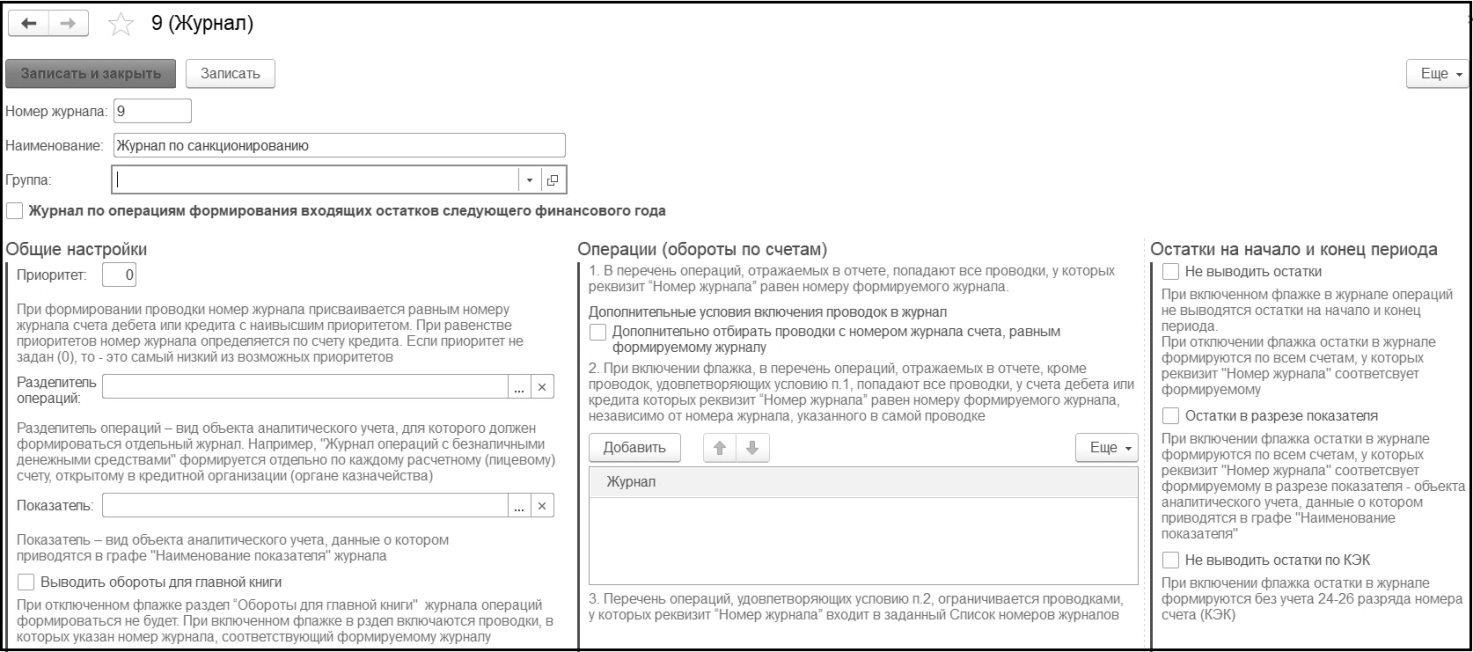

Для Журнала 9 можно задать различные настройки:

В разделе

Общие настройки можно задать: Приоритет, Разделитель операций, Показатель, возможность вывода проводок, где указан номер журнала.

- Показатель – вид объектов аналитического учета, данные о котором приводятся в графе "Наименование показателя" журнала. Если указать в качестве "Показателя" субконто "Разделы лицевых счетов", то в отчете "Журнал по санкционированию", в графе "Наименование показателя" будут выводиться разделы лицевого счета.

- Разделитель операций – вид объектов аналитического учета, для которого должен формироваться отдельный журнал. Если указать в качестве разделителя операций субконто "Разделы лицевых счетов", то отчет "Журнал по санкционированию" можно сформировать отдельно по каждому лицевому счету (разделу лицевого счета).

В других разделах настраивается возможность вывода операций и остатков на начало и конец периода.

Ниже приводится фрагмент отчета:

Раскрытие информации о принятых обязательствах (денежных обязательствах) возможно в специализированной отчетности, расположенной в разделе

Планирование и санкционирование, команда

Отчеты по планированию и санкционированию.

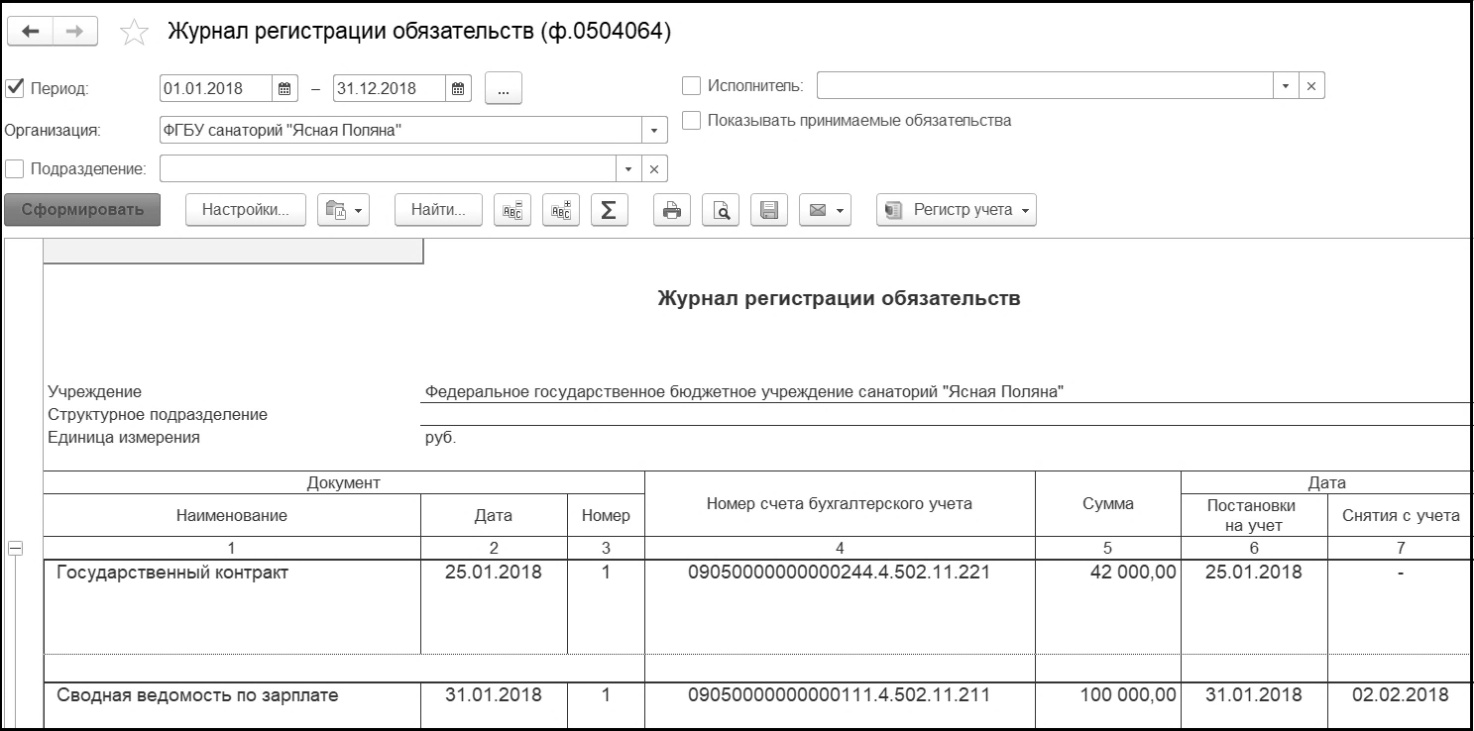

Журнал регистрации обязательств (ф. 0504064)

В программе операции по принятым обязательствам отражаются в отчете "

Журнал регистрации обязательств" (ф. 0504064).

Журнал регистрации обязательств (ф. 0504064) используется учреждением для учета обязательств (денежных обязательств) текущего финансового года. В

Журнале указываются: основание для принятия обязательства (денежных обязательств), номер счета бухгалтерского учета и сумма (в рублях, в иностранной валюте), дата постановки обязательства (денежного обязательства) на учет и дата снятия с бухгалтерского учета.

По окончании текущего финансового года, при наличии неисполненных обязательств (денежных обязательств) в следующем финансовом году они должны быть приняты к учету (перерегистрированы) при открытии

Журнала на очередной финансовый год в объеме, запланированном к исполнению.

В отчете можно отобрать операции по обязательствам (по счету 502 00) или денежным обязательствам (по счету 502 12), КФО, КПС и другим параметрам за любой период времени.

Сформированный отчет открывается в виде табличного документа, который можно вывести на печать.

Ниже приводится фрагмент отчета:

В программе также предусмотрено формирование подробного "Журнала регистрации обязательств" с выводом всех первичных документов по обязательствам –

Журнал регистрации обязательств (подробный).

Отчет

Реестр контрактов, реализованный в программе, соответствует требованиям Федерального закона от 05.04.2013 № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

Отчет

Результаты конкурсных процедур позволяет получить информацию о статусе конкурсных процедур, контрагенте, договоре и предмете закупок, цене лота, цене заключенного контракта и экономии, а также другие данные.

Согласно статье 73 Бюджетного Кодекса РФ получатели бюджетных средств обязаны вести реестры закупок, осуществленных без заключения государственных или муниципальных контрактов.

В программе предусмотрено формирование отчета

Реестр закупок для закупок, осуществленных без заключения государственных или муниципальных контрактов, который в соответствии с законодательством содержит следующие сведения: краткое наименование, единица измерения и количество закупаемых товаров, работ и услуг; наименование и местонахождение поставщиков, подрядчиков и исполнителей услуг; цена и дата закупки.

Проанализировать различные аспекты исполнения договоров и обязательств можно с помощью отчетов

Поступление товаров, работ и услуг по договорам,

Оборотная ведомость по расчетам с контрагентами и

Анализ состояния расчетов по договорам.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.