Исходя из Федерального закона N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Исходя из части 4 статьи 13 Федерального закона N 402-ФЗ с 1 января 2013 г. промежуточная бухгалтерская (финансовая) отчетность составляется в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета (Минфин России, Банк России). Например, необходимость составления промежуточной бухгалтерской (финансовой) отчетности обусловливается тем, что:

а) в случаях, установленных Федеральным законом "Об организации страхового дела в Российской Федерации", квартальная бухгалтерская отчетность представляется субъектом страхового дела в орган страхового надзора;

б) в случаях, установленных Федеральным законом "О рынке ценных бумаг", квартальная бухгалтерская отчетность эмитента ценных бумаг подлежит раскрытию.

Исходя из статьи 23 Налогового кодекса Российской Федерации с 1 января 2013 г. квартальная бухгалтерская отчетность в налоговые органы не представляется.

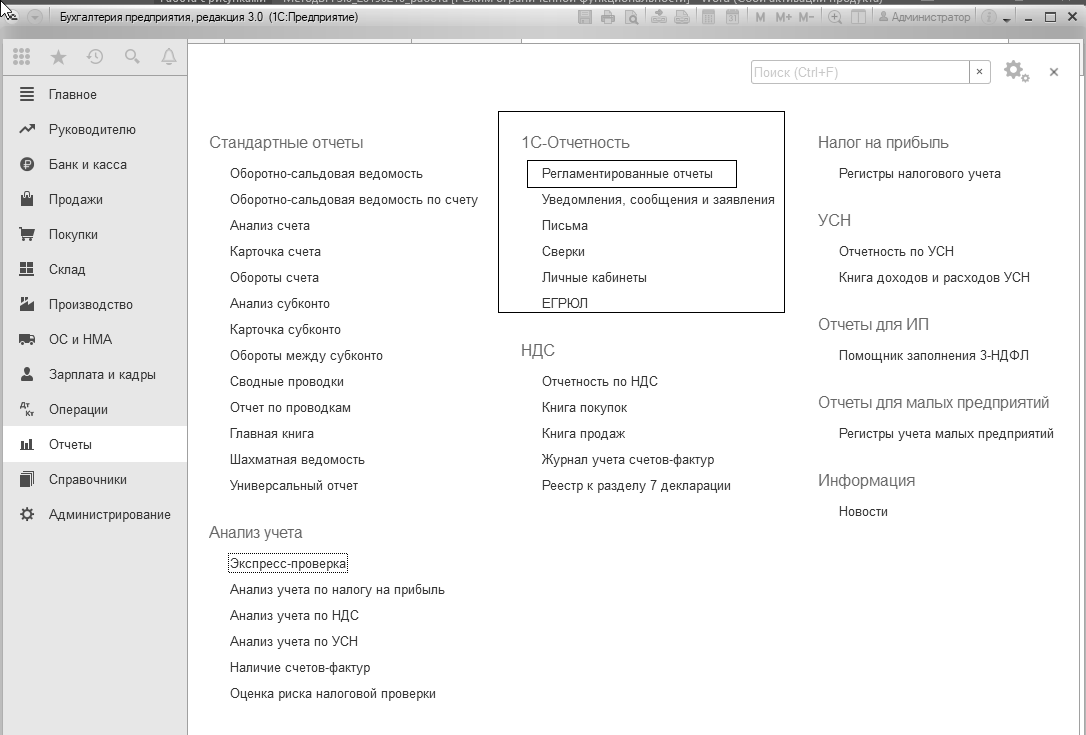

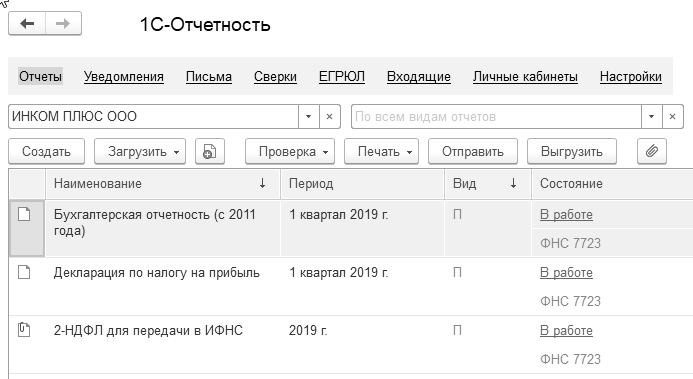

Весь функционал для работы с отчетностью и электронным документооборотом с контролирующими органами объединен в едином рабочем месте, которое получило название 1С-Отчетность. Вызвать его можно через "Панель разделов/Отчеты/Панель навигаций/1С-Отчетность/Регламентированные отчеты").

Из единого рабочего окна можно открыть формы отчетов и сформировать пакеты отчетности, письма и уведомления ФНС, производить сверки с ПФР, увидеть состояние отправки отчетности и других форм (подтверждение даты отправки, квитанцию о приеме, извещение о вводе, протоколы).

Единое рабочее место "1С-Отчетность" (рис. 23.1.1) удобно тем, что:

- Имеет простой и понятный интерфейс;

- Позволяет делать быстрые отборы по периоду, видам отчетов, уведомлениям;

- Есть контроль за непрочитанными входящими сообщениями и протоколами информационного обмена;

- Все объекты информационного обмена с контролирующими органами сгруппированы по спискам;

- Содержит все сохраненные формы отчетности для всех организаций, учет по которым ведется в данной базе.

В конфигурации можно не только подготовить и заполнить отчетность, но и сдать ее в электронном виде в контролирующие органы прямо из программы. Перечислим основные возможности сервиса:

- Отправка отчетности в ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование и Росприроднадзор и ФТС;

- Мониторинг доставки отчетности;

- Неформализованная переписка с ФНС, ПФР и Росстат;

- Сверки с налоговой (запросы ИОН);

- Сверки с ПФР (запросы ИОС);

- Отправка реестров больничных листов в ФСС;

- Отправка электронных документов в ответ на требования ФНС;

- Получение выписок ЕГРЮЛ/ЕГРИП;

- Онлайн-проверка регламентированной отчетности перед отправкой в контролирующие органы.

Рис. 23.1.1. Обращение к сервису регламентированных отчетов

Переход к нужному разделу происходит по гиперссылке в верхней части экрана

(рис. 23.1.2).

Рис. 23.1.2. Фрагмент формы выбора регламентированных отчетов

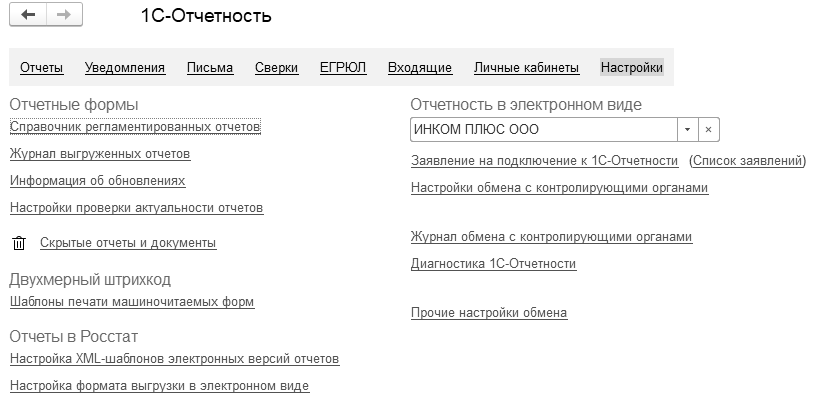

В разделе "Настройки" можно обратиться к журналу выгруженных отчетов, создать заявление на подключение к сервису "1С-Отчетность", увидеть список заявлений и прочую информацию, представленную на рисунке 23.1.3.

Рис. 23.1.3. Фрагмент формы рабочего места "1С-Отчетность"

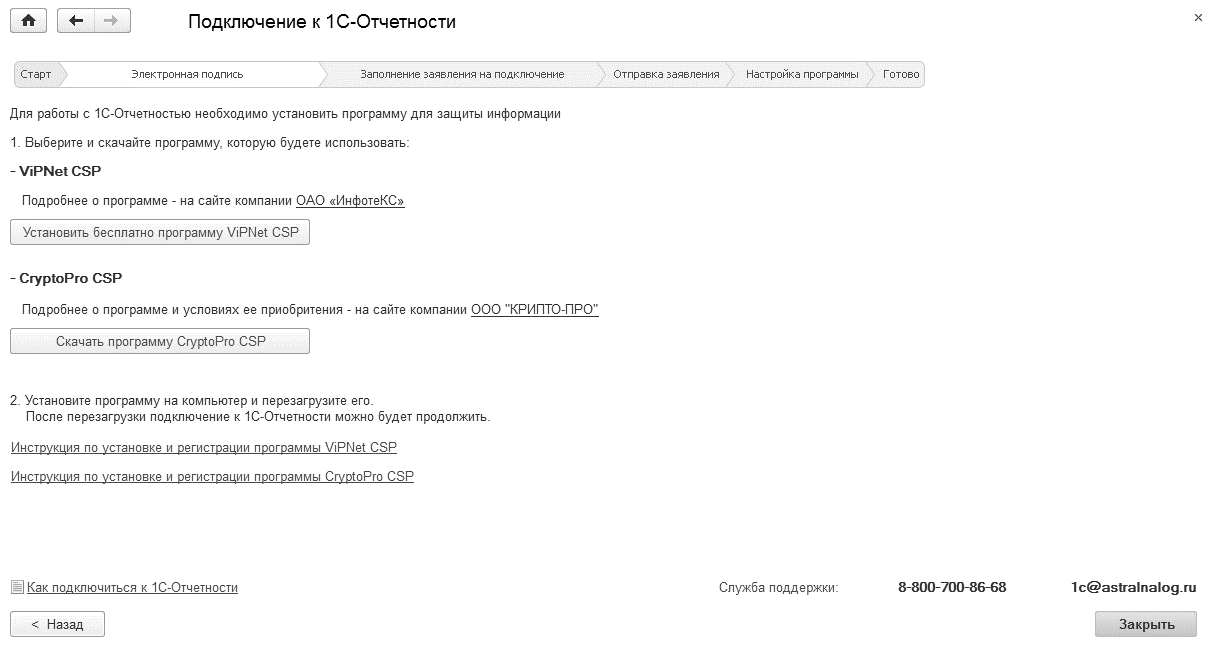

Для пользователей программы "1С:Бухгалтерия 8" сервис особенно выгоден тем, что вся работа происходит в одной программе, никакие дополнительные программы использовать не нужно. В случае заключения договора ИТС.ПРОФ без дополнительной оплаты можно сдавать отчетность одного юридического лица или индивидуального предпринимателя. И очень простой порядок подключения, без визита в офис оператора – нажать "Заявление на подключение к "1С-Отчетности" (см.рис.23.1.3) и в программе откроется помощник, который в несколько шагов осуществит настройку программы

(рис. 23.1.4).

Рис. 23.1.4. Помощник подключения к сервису "1С-Отчетность"

Вернемся к изучению рабочего места по подготовке отчетности. Раздел "Отчеты" содержит все сохраненные формы отчетности для всех организаций, введенных в базу. Из раздела можно:

- Создать новый отчет;

- Открыть ранее сохраненный отчет;

- Скопировать существующий отчет, чтобы создать на его основе отчет за другой отчетный период;

- Пометить на удаление ненужный отчет;

- Проверить отчет на ошибки;

- Сформировать электронное представление отчета;

- Отправить отчет напрямую в контролирующий орган без входа в другие программы.

Список всех отчетов становится доступным после нажатия кнопки "Создать".

Работа с регламентированными отчетами в программе организована следующим образом.

Схема работы с отчетами проста. Выбирается отчет, который необходимо вам подготовить по кнопке "Отчеты/Все/выбрать нужный отчет".

Отчет заполняется, проверяется и сохраняется. После этого готовый отчет можно найти по ссылке "Отчеты".

Форма для составления регламентированного отчета содержит бланк отчета, то есть табличный документ 1С:Предприятие, работающий в режиме ввода данных, а также диалог управления заполнением и печатью данного отчета.

Ячейки отчета окрашены в разные цвета. Ячейки желтого цвета можно заполнять вручную. Ячейки зеленого цвета вычисляются автоматически на основе данных, введенных в другие ячейки. Ячейки белого цвета редактировать нельзя.

В верхней части диалога необходимо указать организацию, для которой составляется отчет, а также указать дату подписания отчета. Можно изменить единицу измерения и точность вывода сумм в отчете, если необходимо, чтобы она отличалась от той, которая установлена законодательно.

В некоторых случаях, в верхней части диалога могут располагаться и другие элементы.

Ниже описано назначение некоторых управляющих элементов диалога.

"Настройка" отчета – если отчет состоит из многих разделов (например, это почти все налоговые декларации), форма отчета реализована в виде диалога с закладками, а в верхней командной панели присутствует кнопка "Настройка". По нажатию этой кнопки вызывается диалог настройки, в котором можно указать – какие разделы отчета следует показывать на экране и выводить на печать.

"Заполнить" – кнопка присутствует, если отчет имеет возможность автоматического заполнения по данным информационной базы. В этом случае отчет можно заполнить как вручную, так и автоматически.

"Очистить/Отчет" или "Очистить/Текущую страницу" – нажатие этой кнопки все заполненные ранее ячейки формы.

Для печати отчета используется кнопка

"Печать", расположенная в верхней командной панели. При ее нажатии из выпадающего меню можно выбрать одно из следующих действий:

- "Печатать сразу бланк" – печать отчета сразу на принтере, без предварительного показа;

- "Показать бланк" – вывод отчета в отдельном окне в виде табличного документа, с целью предварительного просмотра и редактирования. Отредактированный табличный документ можно сохранить на диске.

На печать выводятся все страницы отчета, в соответствии с настройками печати в диалоге "Настройка отчета".

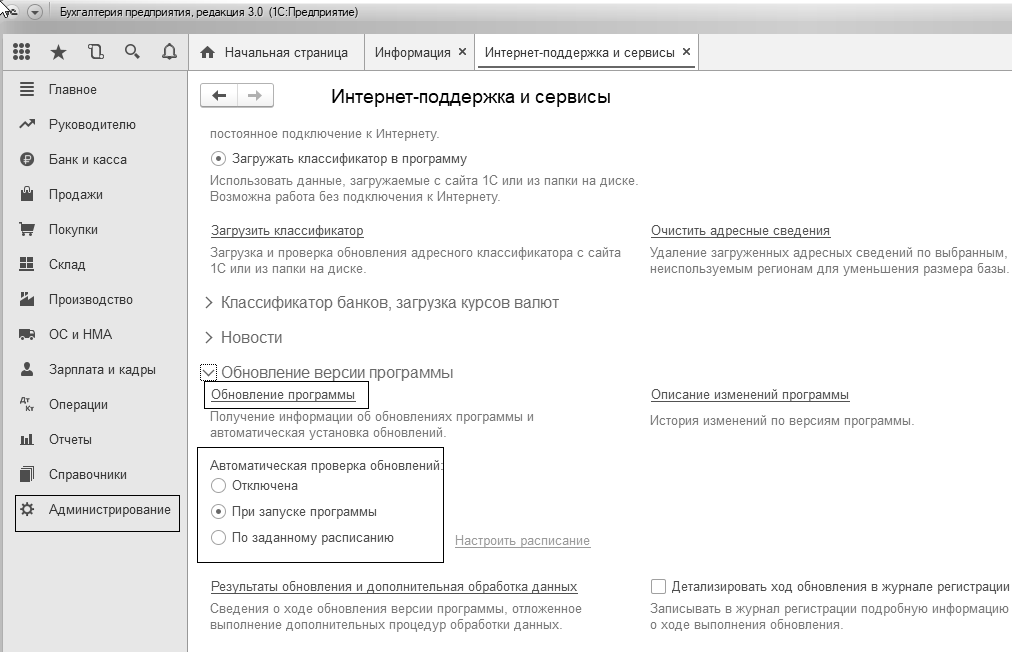

Перед формированием отчетности необходимо особенно важно обновить программу до последнего релиза. Обновляться конфигурация может посредством Интернет (меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Интернет-поддержка и сервисы/Настройки Интернет поддержки/Обновление версии программы/Обновление программы").

Проверка наличия комплекта обновления конфигурации может производиться и автоматически при каждом запуске программы. Для этого, в обработке "Обновление версий программы" необходимо установить флаг "При запуске программы" (рис. 23.1.5). Но это возможно, если компьютер подключен к Интернету.

Рис. 23.1.5. Форма окна "Настройка обновления программы через Интернет"

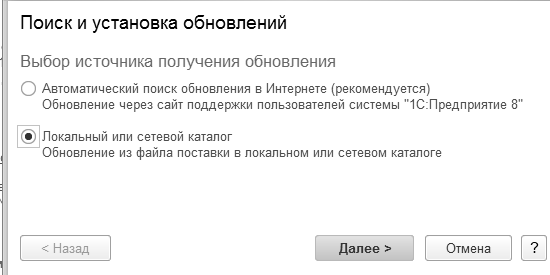

Если после проверки установлено, что необходимо обновление конфигурации, то надо воспользоваться кнопкой Web-страница и указать пароль и код пользователя для получения обновлений (рис. 23.1.6).

Полученные с Интернета файлы копируются, и последующее обновление конфигурации производится в режиме "Конфигуратор".

Рис. 23.1.6. Форма окна "Поиск и установка обновлений"

Упражнение № 23.1.1.

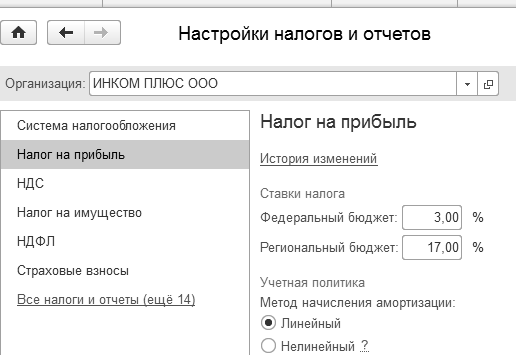

Проверьте ставки налога на прибыль (рис. 23.1.7).

(меню "Панель разделов/Главное/Панель навигации/Настройки/Налоги и отчеты/ссылка "Налог на прибыль"/Ставки налога")

Рис. 23.1.7. Фрагмент формы окна "Ставки налога на прибыль"

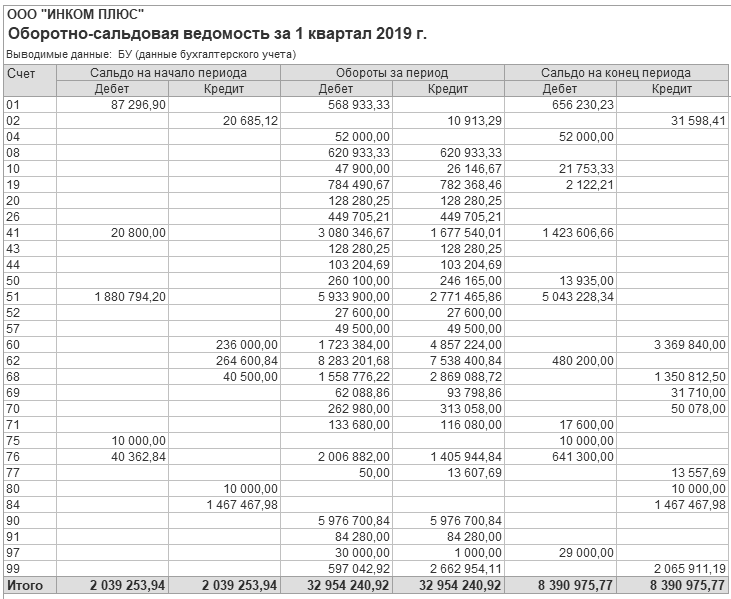

Перед составлением отчетности за I квартал 2019 года просмотрим отчет "Оборотно-сальдовая ведомость". В отчете должны отсутствовать остатки по счетам: 08 (синтетический счет), 52 (синтетический счет), 57 (синтетический счет), 20.01, 26, 44.01, 68.04.2, 90 (синтетический счет), 91 (синтетический счет).

Упражнение № 23.1.2.

Составьте отчет "Оборотно-сальдовая ведомость" за I квартал 2019 года по ООО "ИНКОМ ПЛЮС" (рис. 23.1.8).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость")

Перед составлением отчета еще раз проверьте обработку "Закрытие месяца". Если есть необходимость, перепроведите документы и заново закройте периоды.

Рис. 23.1.8. Форма окна отчета "Оборотно-сальдовая ведомость"

Форма декларации по налогу на прибыль приведена в Приложении 1 к приказу ФНС России от 19.10.2016 г. № ММВ-7-3/572@.

Форма декларации состоит из титульного листа, разделов 1.1, 1.2 и 1.3, листа 02 "Расчет налога на прибыль" и шести приложений к нему, листа 03, листа 04, листа 05, листа 06 и листа 07 и приложения к декларации.

Упражнение № 23.1.3.

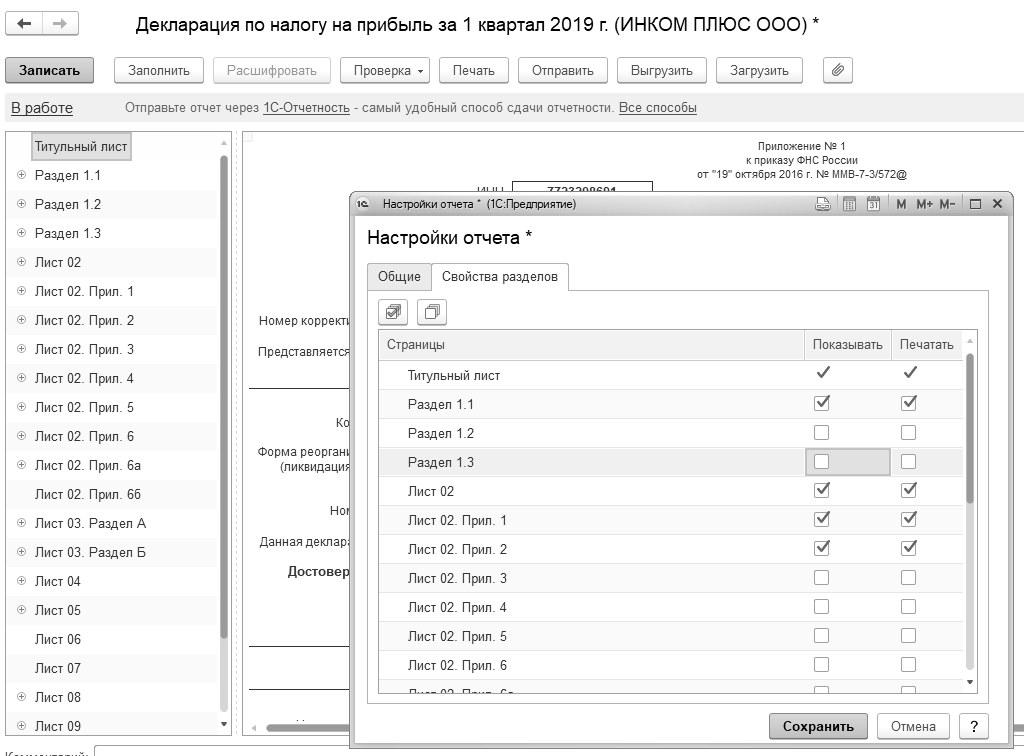

Составьте налоговый отчет "Декларация по налогу на прибыль" за I квартал 2019 года по ООО "ИНКОМ ПЛЮС". Настройте заполнение только раздела 1.1, листа 02 с его приложениями 1 и 2. Остальные листы выводить в отчет не следует.

(меню "Панель разделов/Отчеты/Панель навигации/1С-Отчетность/

Регламентированные отчеты/Создать/Избранные/Декларация по налогу на прибыль")

Установить период отчетности "I квартал 2019 года". Дата подписи – 28.04.2019 г. На титульном листе код по месту нахождения (учета) – 214 "По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком". ОКВЭД редакция 2 – 46.43. Перейдите на закладку "Подраздел 1.1. Раздел 1": код ОКТМО 45389000, КБК установлены по умолчанию.

Перед заполнением отчета укажите рабочую дату отчет 28.04.2019 года и настройке формы, которые мы будем заполнять при помощи "Еще/Настройка/Свойства разделов". Снимите в этой форме те флаги, формы которых не следует выводить в отчет (рис. 23.1.10). Настройку сохранить при помощи одноименной кнопки.

Рис. 23.1.10. Фрагмент формы окна отчета "Декларация по налогу на прибыль", настройка

Федеральный закон от 29.04 2014 года № 382-ФЗ разрешает уменьшить налог на прибыль в региональный бюджет на сумму торгового сбора.

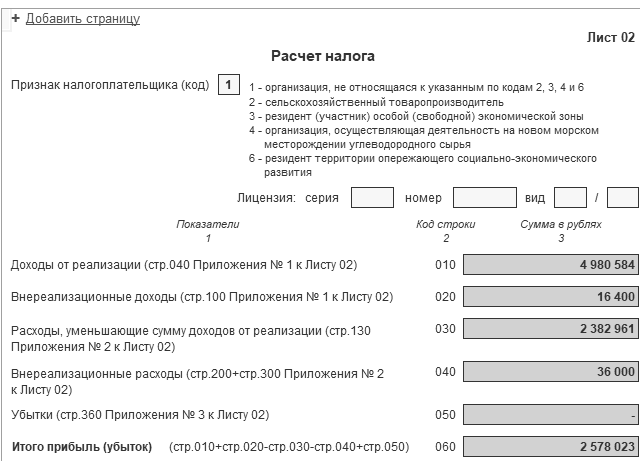

Заполните отчет автоматически – кнопка "Заполнить". Фрагмент отчета представлен на рисунке 23.1.11.

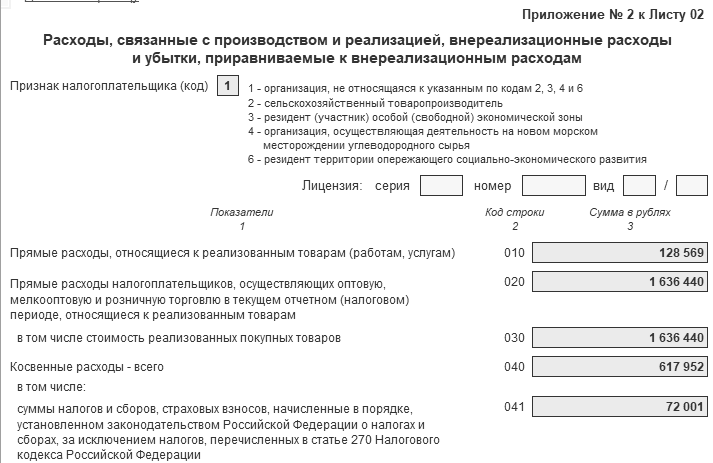

Любой показатель отчета можно расшифровать при помощи кнопка "Расшифровать". Расшифровку доходов следует получать в приложении № 1 к листу 02, а расшифровку расходов – в приложении № 2 к листу 02.

Рис. 23.1.11. Фрагмент формы отчета "Декларация по налогу на прибыль", лист 02

Обратите внимание, что амортизационная премия в размере 30% от первоначальной стоимости основных средств отражается в сумме 30 000 руб. в составе внереализационных расходов в приложении 2 к листу 02 по строке 043 (рис. 23.1.12).

Рис. 23.1.12. Фрагменты формы отчета "Декларация по налогу на прибыль",

приложение 2 к листу 02

В строке 041 компании показывают налоги и взносы, которые платят в соответствии с Налоговым кодексом и включают в расходы. То есть взносы на травматизм в строке 041 приложения № 2 отражать не нужно. Включить их следует в общую сумму косвенных расходов в строке 040 приложения № 2 к листу 02.

ПБУ 18/02 не содержит требований или рекомендаций по организации учета расчетов по налогу на прибыль непосредственно на счете 68 "Расчеты по налогам и сборам". До вступления в силу ПБУ 18/02 информация о расчетах по налогу на прибыль обобщалась на субсчете 68.4 в разрезе сумм, подлежащих зачислению в федеральный бюджет, бюджет субъекта РФ и бюджет муниципального образования.

Использование для учета расчетов по налогу на прибыль промежуточного счета 68.04.2 – это методическое решение фирмы "1С". Оно позволяет производить разбивку по бюджетам лишь результатного показателя – суммы текущего налога на прибыль, переносимой на субсчет 68.04.1, а не каждой суммы ПНО, ПНА, ОНА и ОНО. Другая цель промежуточного счета – не загромождать счет расчетов с бюджетом по налогу лишними проводками, которые будут только мешать при сверке расчетов.

Поскольку уплата налога на прибыль в течение налогового периода производится по окончании каждого отчетного периода (месяц, 1 квартал, 1 полугодие, 9 месяцев), то для определения суммы, подлежащей уплате за конкретный период, в конфигурации предусмотрено "закрытие" счета 68.04.2 не по окончании налогового периода, а в конце каждого месяца (квартала).

В этой связи, для сопоставления суммы текущего налога на прибыль по данным бухгалтерского учета и суммы, показываемой в налоговой декларации, следует использовать показатель оборота между субсчетами 68.04.1 и 68.04.2.

Порядок формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных, страховых и бюджетных организаций) регламентирован Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными приказом Минфина РФ от 22 июля 2003 г. № 67н "О формах бухгалтерской отчетности организаций".

Бухгалтерскую отчетность следует составлять в тысячах или миллионах рублей без десятичных знаков.

Требования по раскрытию информации в бухгалтерской отчетности изложены в пунктах 23-25 ПБУ 18/02.

Организации, на которые распространяется действие ПБУ 18/02, отдельные аспекты учета расчетов по налогу на прибыль раскрывают:

- в Бухгалтерском балансе;

- в Отчете о финансовых результатах;

- в Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Пунктом 24 ПБУ 18/02 предусмотрено, что "информацию о постоянных налоговых обязательствах, отложенных налоговых активах и обязательствах, и текущем налоге на прибыль (текущем налоговом убытке) необходимо отразить в Отчете о финансовых результатах":

Это требование нашло отражение в образце формы отчета о прибылях и убытках, утвержденной приказом Минфина России от 02.07.2010 г. № 66н (с учетом дополнений и изменений). Показатели "Текущий налог на прибыль", в т. ч. постоянные налоговые обязательства (активы), "Изменение отложенных налоговых обязательств", "Изменение отложенных налоговых активов" включены в форму "Отчета о финансовых результатах". Эти показатели располагаются между показателями "Прибыль (убыток) до налогообложения" и "Чистая прибыль (убыток)" и участвуют в расчетах;

Особенность заполнения показателей формы "Отчета о финансовых результатах", участвующих в расчете чистой прибыли (убытка) состоит в том, что в них показываются обороты, которые не корреспондируют со счетом 99 "Прибыли и убытки".

Как показано выше, признание отложенного налогового актива отражается записью в дебет счета 09 "Отложенные налоговые активы" с кредита счета 68.04.2 "Расчет налога на прибыль", а его погашение – обратной записью с кредита счета 09 в дебет счета 68.04.2.

Признание отложенного налогового обязательства отражается записью в дебет счета 68.04.2 с кредита счета 77 "Отложенные налоговые обязательства", и их погашение – обратной записью с кредита счета 68.04.2 в дебет счета 77.

При расчете текущего налога на прибыль учитывается не сумма отложенных налоговых активов (дебетовый оборот по счету 09) и отложенных налоговых обязательств (кредитовый оборот по счету 77), а разность между начисленными и зачтенными суммами, т.е. оборот 09, 68.04.2 – оборот 68.04.2, 09 и оборот 68.04.2, 77 – оборот 77, 68.04.2 соответственно.

Упражнение № 23.1.4.

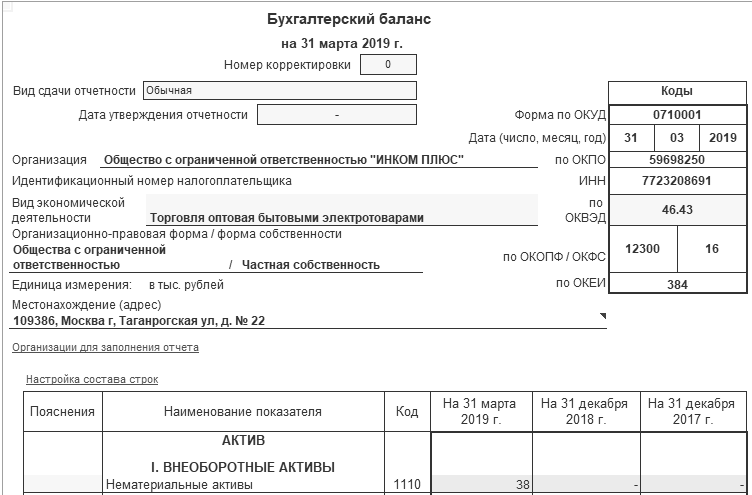

Заполните бухгалтерскую отчетность за I квартал 2019 года по ООО "ИНКОМ ПЛЮС".

(меню "Панель разделов/Отчеты/Панель навигации/1С-Отчетность/Регламентированные отчеты/Создать/Избранные/Бухгалтерская отчетность (с 2011 года)")

Баланс: коммерческая организация. Вид сдачи отчетности – "Обычная". Дата подписи – 28.04.2019 года. Заполните отчет, нажмите кнопку "Заполнить/Все отчеты".

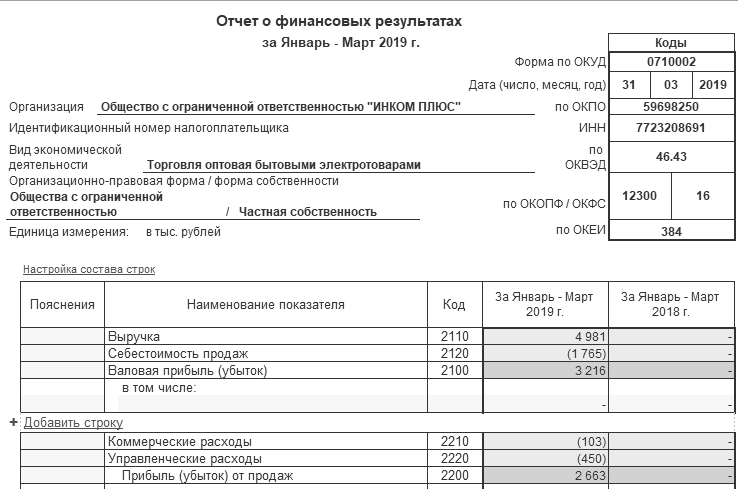

Рассмотрим отчет "О финансовых результатах".

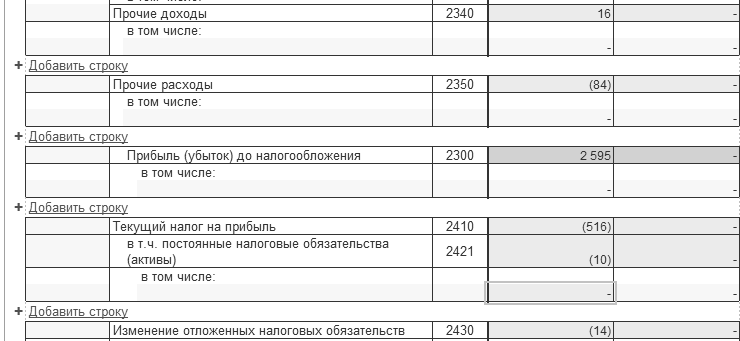

В показателе "Выручка" приводятся доходы от обычных видов деятельности (код 2110). Сумма 4 981 тыс. руб.

В показателе "Себестоимость продаж" отражаются все расходы по обычным видам деятельности за исключением коммерческих и управленческих расходов (код 2120). Сумма сторно 1 765 тыс. руб.

Показатель "Валовая прибыль (убыток)" определяется расчетным путем как разница между суммами значений показателей по коду 2110 и коду 2120 с учетом их знака. Сумма 3 216 тыс. руб.

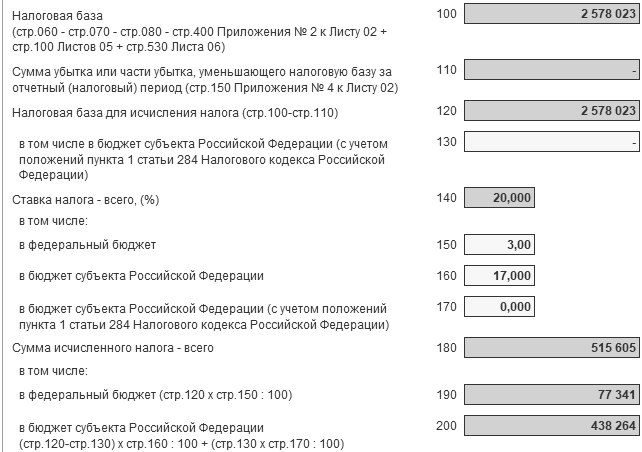

В форме "Отчета о финансовых результатах" показатель "Текущий налог на прибыль" (код 2410) – составил 516 тыс. руб. Если в рублях, то 515 605 руб. Та же сумма в декларации по прибыли (строка 180).

В таблице 23.1.1 представлена увязка показателей форм отчетностей.

Таблица 23.1.1. Увязки форм отчетности

|

Отчет о финансовых результатах (руб.) |

Лист № 2

Декларация по прибыли (строка 180) (руб.) |

|

515 605 |

515 605 |

Вся сумма доходов – это выручка плюс прочие доходы. Все в нетто-оценке, без акцизов и налога на добавленную стоимость, даже если такой предъявлялся покупателям.

Если бухгалтерская прибыль больше налоговой – значит должно появиться отложенное налоговое обязательство. В показателе "Изменение отложенных налоговых обязательств" следует показать оборот 68.04.2, 77 – оборот 77, 68.04.2. Если разность окажется положительной, то значение показателя приводится в круглых скобках (при подсчете итогов вычитается). В отчете о прибылях и убытках сумма (14), строка 2430.

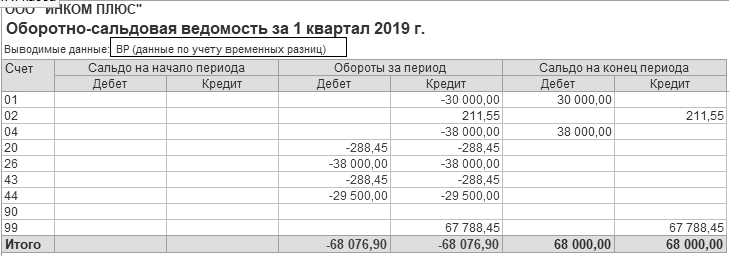

Если сумму 68 788,45 × 20%

, то получится 13 557,69руб., что и будет являться отложенным налоговым обязательством. Эта сумма в отчете о прибылях и убытках отразится по коду 2430.

Для того чтобы понять, как эта сумма рассчиталась, формируется отчет "Оборотно-сальдовая ведомость" по виду учета "ВР". Отчет представлен на рисунке 23.1.13.

Рис. 23.1.13. Отчет "Оборотно-сальдовая ведомость", ВР

Показатель "Текущий налог на прибыль" заполняется по следующему алгоритму: оборот 99.02.1, 68.04.2 (условный расход) + оборот 99.02.3, 68.04.2 (постоянное налоговое обязательство) – оборот 68.04.2, 99.02.2 (условный доход) – оборот 68.04.2, 99.02.3 (постоянный налоговый актив) + оборот 09, 68.04.2 (принятые к учету ОНА) – оборот 68.04.2, 09 (зачтенные ОНА) – оборот 68.04.2, 77 (принятые к учету ОНО) + оборот 77, 68.04.2 (зачтенные ОНО). Положительный результат показывается в круглых скобках.

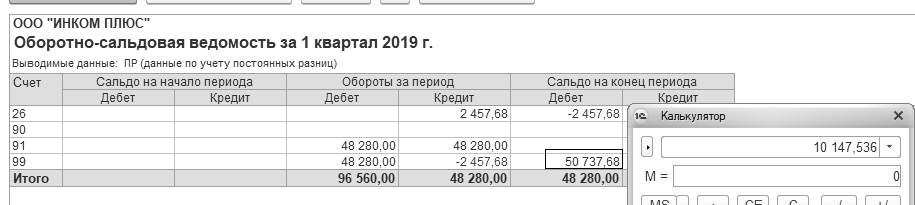

Заполнение показателя "Постоянные налоговые обязательства (активы)" производится по оборотам на соответствующих субсчетах второго порядка к субсчету 99.02 "Налог на прибыль" в корреспонденции со счетом 68.04.2. Сумма ПНО за 1 квартал 2019 года составила 10 147,54 руб. и отразилась по коду 2421. Для того чтобы понять, как эта сумма рассчиталась, формируется отчет "Оборотно-сальдовая ведомость" по виду учета "ПР".

Отчет представлен на рисунке 23.1.14. Если сумму 50 737,68 × 20%

, то получится 10 147,54 руб., что и будет являться постоянным налоговым обязательством.

Рис. 23.1.14. Отчет "Оборотно-сальдовая ведомость", ПР

Приняв во внимание сумму налога на прибыль, отложенные налоговые активы и обязательства, санкции за нарушение правил налогообложения и иные расходы, и доходы, мы получаем чистую прибыль или убыток. В нашем случае в форме "Отчет о финансовых результатах" – чистая прибыль (строка 2400). Значение показателя определяется как сумма значений показателей с кодами 2300, 2410, 2430, 2450, 2460 с учетом знака.

Проверьте заполнение показателя "Чистая прибыль (убыток)" формы "Отчет о финансовых результатах" (код 2400). Ее показатель составил 2 065 тыс. руб.

Отчет о финансовых результатах представлен на рисунке 23.1.15.

Рис. 23.1.15. Фрагменты формы отчета "Отчет о финансовых результатах"

По строке "Совокупный финансовый результат периода" показываются прочие суммы, которые относятся на добавочный капитал (код 2500). Код 2500 определяется как сумма строк по кодам 2400, 2510, 2520.

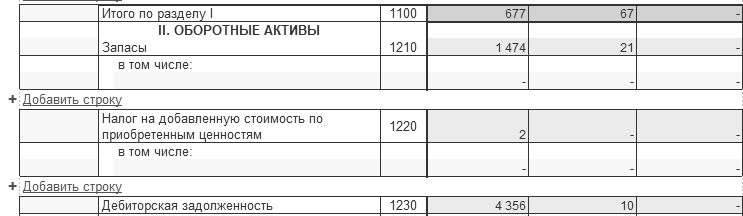

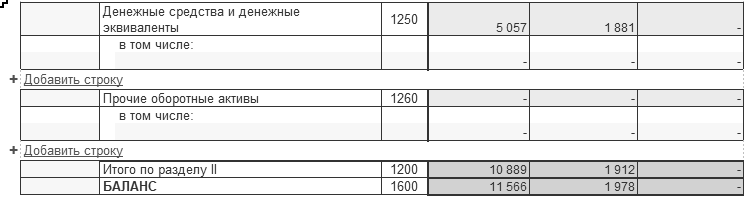

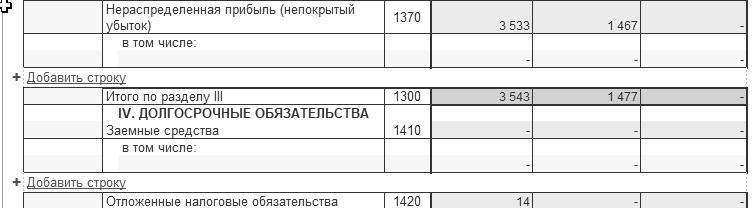

В Балансе на рисунке 23.1.16 показаны строки и графы, где отражены данные.

Рис. 23.1.16. Фрагменты формы отчета "Баланс"

Сохраненный баланс и отчет о финансовых результатах можно найти по ссылке "Отчеты" (рис. 23.1.17).

Рис. 23.1.17. Регламентированная и финансовая отчетность

Для просмотра практических примеров по подготовке и формированию регламентированной отчетности, информации по формам отчетности и порядке их заполнения (на текущий отчетный период), можно воспользоваться информационной системой ИТС.

Для этого выполните следующее:

- Перейдите на сайт ИТС по адресу www.its.1c.ru.

- Раздел Отчетность.

Рис. 23.1.18. Отчетность в информационной системе 1С:ИТС

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.