Исходя из Федерального закона N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Исходя из части 4 статьи 13 Федерального закона N 402-ФЗ с 1 января 2013 г. промежуточная бухгалтерская (финансовая) отчетность составляется в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета (Минфин России, Банк России). Например, необходимость составления промежуточной бухгалтерской (финансовой) отчетности обусловливается тем, что:

а) в случаях, установленных Федеральным законом "Об организации страхового дела в Российской Федерации", квартальная бухгалтерская отчетность представляется субъектом страхового дела в орган страхового надзора;

б) в случаях, установленных Федеральным законом "О рынке ценных бумаг", квартальная бухгалтерская отчетность эмитента ценных бумаг подлежит раскрытию.

Исходя из статьи 23 Налогового кодекса Российской Федерации с 1 января 2013 г. квартальная бухгалтерская отчетность в налоговые органы не представляется.

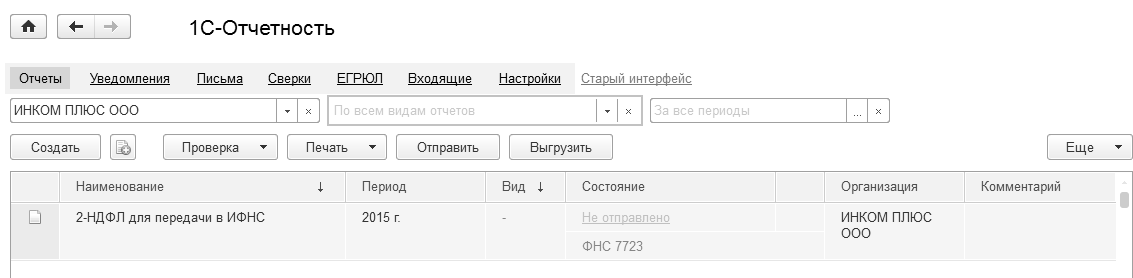

В программе можно сформировать отчетность, если обратиться к меню "Панель разделов/Отчеты/Панель навигаций/1С:Отчетность/Регламентированные отчеты" (рис. 23.1.1).

Рис. 23.1.1. Фрагмент формы выбора регламентированных отчетов

Рисунок 23.1.1 показывает некое единое рабочее место, из которого можно открыть формы отчетов и сформировать пакеты отчетности, письма и уведомления ФНС, производить сверки с ПФР, увидеть состояние отправки отчетности и других форм (подтверждение даты отправки, квитанцию о приеме, извещение о вводе, протоколы).

Список всех отчетов становится доступным после нажатия кнопки "Создать".

Работа с регламентированными отчетами в программе организована следующим образом.

Схема работы с отчетами проста. Выбирается отчет, который необходимо вам подготовить по кнопке "Отчеты/Все/выбрать нужный отчет".

Отчет заполняется, проверяется и сохраняется. После этого готовый отчет можно найти по ссылке "Отчеты".

Форма для составления регламентированного отчета содержит бланк отчета, то есть табличный документ 1С:Предприятия, работающий в режиме ввода данных, а также диалог управления заполнением и печатью данного отчета.

Ячейки отчета окрашены в разные цвета. Ячейки желтого цвета можно заполнять вручную. Ячейки зеленого цвета вычисляются автоматически на основе данных, введенных в другие ячейки. Ячейки белого цвета редактировать нельзя.

В верхней части диалога необходимо указать организацию, для которой составляется отчет, а также указать дату подписания отчета. Можно изменить единицу измерения и точность вывода сумм в отчете, если необходимо, чтобы она отличалась от той, которая установлена законодательно.

В некоторых случаях, в верхней части диалога могут располагаться и другие элементы.

Ниже описано назначение некоторых управляющих элементов диалога.

"Настройка" отчета – если отчет состоит из многих разделов (например, это почти все налоговые декларации), форма отчета реализована в виде диалога с закладками, а в верхней командной панели присутствует кнопка "Настройка". По нажатию этой кнопки вызывается диалог настройки, в котором можно указать – какие разделы отчета следует показывать на экране и выводить на печать.

"Заполнить" – кнопка присутствует, если отчет имеет возможность автоматического заполнения по данным информационной базы. В этом случае отчет можно заполнить как вручную, так и автоматически.

"Очистить" – нажатие этой кнопки все заполненные ранее ячейки формы.

Для печати отчета используется кнопка "Печать", расположенная в верхней командной панели. При ее нажатии из выпадающего меню можно выбрать одно из следующих действий:

· "Печатать сразу бланк" – печать отчета сразу на принтере, без предварительного показа;

· "Показать бланк" – вывод отчета в отдельном окне в виде табличного документа, с целью предварительного просмотра и редактирования. Отредактированный табличный документ можно сохранить на диске.

На печать выводятся все страницы отчета, в соответствии с настройками печати в диалоге "Настройка отчета".

Если вернуться к рисунку 23.1.1, то в едином рабочем месте ссылка "Входящие" предназначена для отображения сообщений от контролирующих органов. Непрочитанные сообщения выделяются жирным шрифтом, а некоторые письма требуют подтверждения приема. Эта ссылка становиться особенно актуальной с 2015 года, так как почту от ФНС следует проверять каждый день. Если в срок не отправить ответную квитанцию о получении электронного требования, то организации могут заблокировать расчетный счет в банке. Срок, в течение которого организация обязана отправить в ФНС квитанцию о приеме документов, – шесть рабочих дней со дня отправки этих документов инспекцией (рис. 23.1.2).

Рис. 23.1.2. Первая часть НК РФ, п. 5.1 статья 23

Все настройки отчетности, в том числе и подключения, размещены в разделе "Настройки".

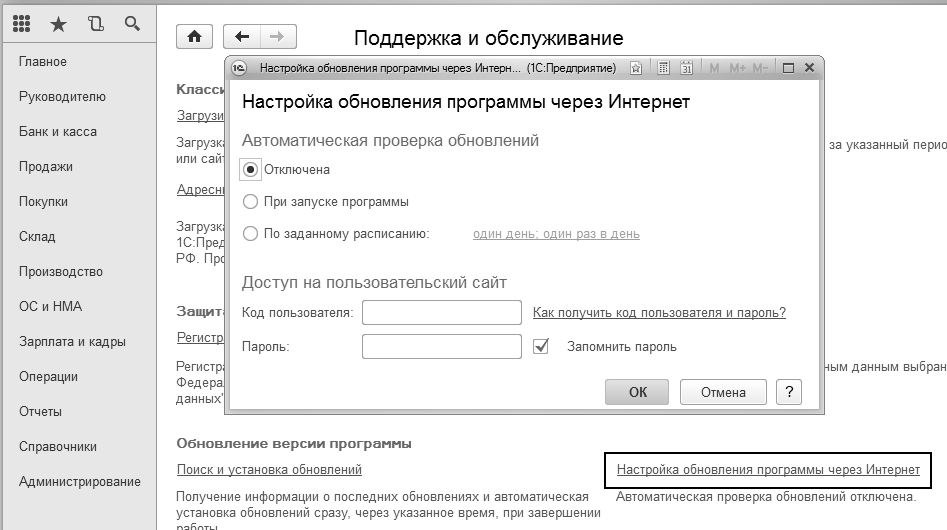

Обновляться конфигурация может посредством Интернет (меню "Панель разделов/Администрирование/Панель навигации/Поддержка и обслуживание/Обновление версии программы/Поиск и установка обновлений").

Проверка наличия комплекта обновления конфигурации может производиться и автоматически при каждом запуске программы. Для этого, в обработке "Настройка обновления программы через интернет" необходимо установить флаг "При запуске программы" (рис. 23.1.3). Но это возможно, если компьютер подключен к Интернету.

Рис. 23.1.3. Форма окна "Настройка обновления

программы через Интернет"

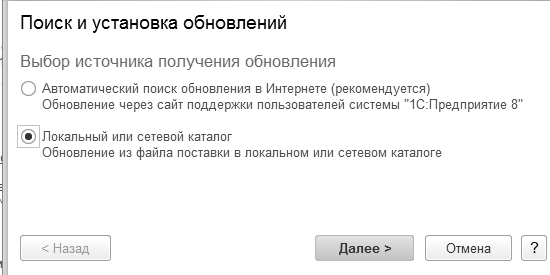

Если после проверки установлено, что необходимо обновление конфигурации, то надо воспользоваться кнопкой Web-страница и указать пароль и код пользователя для получения обновлений (рис. 23.1.4).

Рис. 23.1.4. Форма окна "Поиск и установка обновлений"

Полученные с Интернета файлы копируются, и последующее обновление конфигурации производится в режиме "Конфигуратор".

Упражнение № 23.1.1.

Проверьте ставки налога на прибыль (рис. 23.1.5).

(меню "Панель разделов/Главное/Панель навигации/Настройки/Параметры

учета/Закладка "Налог на прибыль"/Ставки налога на прибыль")

Рис. 23.1.5. Фрагмент формы окна "Ставки налога на прибыль"

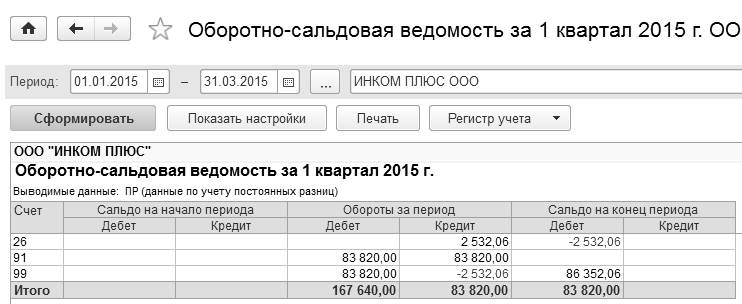

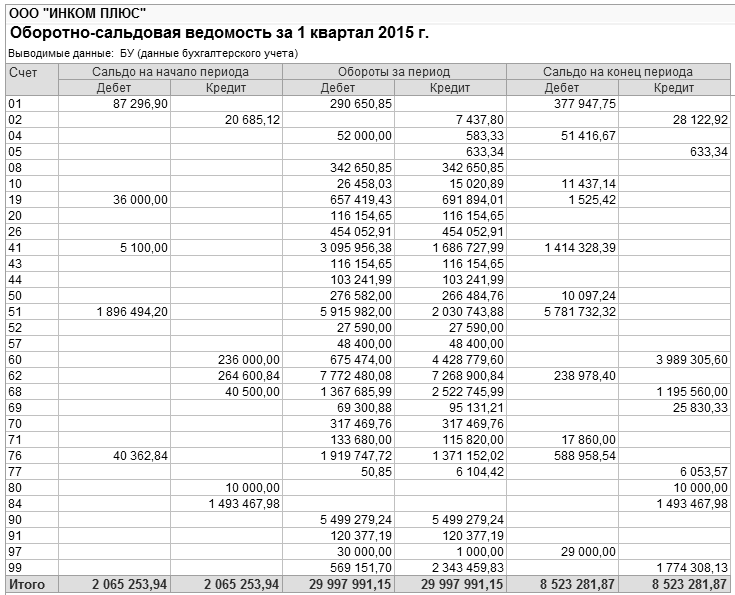

Перед составлением отчетности за I квартал 2015 года просмотрим отчет "Оборотно-сальдовая ведомость". В отчете должны отсутствовать остатки по счетам: 08 (синтетический счет), 52 (синтетический счет), 57 (синтетический счет), 20.01, 26, 44.01, 70, 90 (синтетический счет), 91 (синтетический счет).

Упражнение № 23.1.2.

Составьте отчет "Оборотно-сальдовая ведомость" за I квартал 2015 года по ООО "ИНКОМ ПЛЮС" (рис. 23.1.6).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные

отчеты/Оборотно-сальдовая ведомость")

Рис. 23.1.6. Форма окна отчета "Оборотно-сальдовая ведомость"

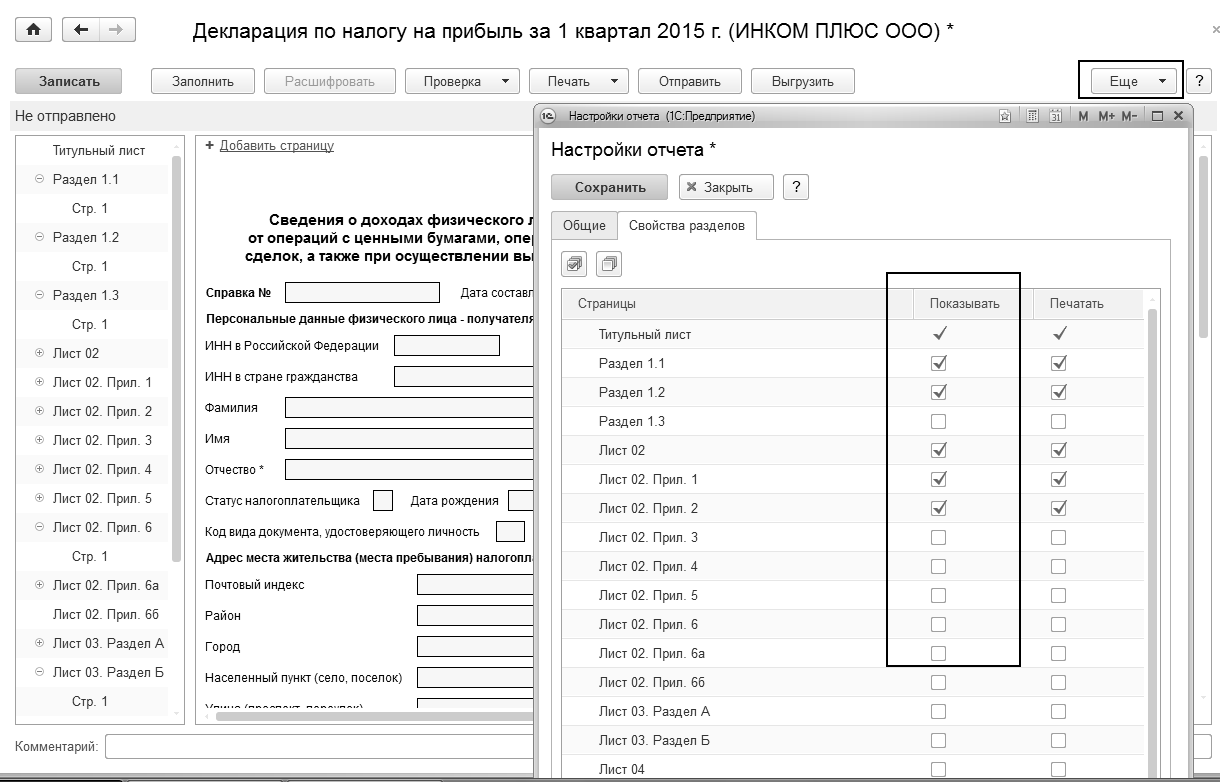

Форма декларации по налогу на прибыль приведена в Приложении 1 к приказу ФНС России от 26.11.2014 г. № ММВ-7-3/600@.

Форма декларации состоит из титульного листа, разделов 1.1, 1.2 и 1.3, листа 02 "Расчет налога на прибыль" и шести приложений к нему, листа 03, листа 04, листа 05, листа 06 и листа 07 и приложения к декларации.

Упражнение № 23.1.3.

Составьте налоговый отчет "Прибыль" за I квартал 2015 года по ООО "ИНКОМ ПЛЮС". Настройте заполнение только раздела 1.1, листа 02 с его приложениями 1 и 2. Остальные листы выводить в отчет не следует.

(меню "Панель разделов/Отчеты/Панель навигации/1С-

Отчетность/Регламентированные отчеты/Создать/Все/Декларация по налогу на

прибыль")

Установить период отчетности "I квартал 2015 года". Дата подписи – 28.04.2015 г. На титульном листе код по месту нахождения (учета) – 214 "По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком". Перейдите на закладку "Подраздел 1.1. Раздел 1": код ОКТМО 45390000, КБК установлены по умолчанию.

Перед заполнением отчета укажите рабочую дату отчет 28.04.2015 года и настройке формы, которые мы будем заполнять при помощи "Еще/Настройка/Свойства разделов". Снимите в этой форме те флаги, формы которых не следует выводить в отчет (рис. 23.1.7). Настройку сохранить при помощи одноименной кнопки.

Рис. 23.1.7. Фрагмент формы окна отчета

"Декларация по налогу на прибыль", настройка

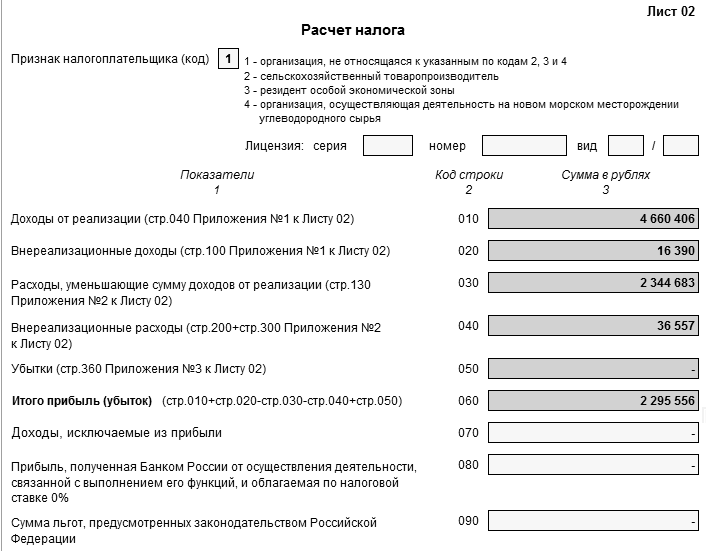

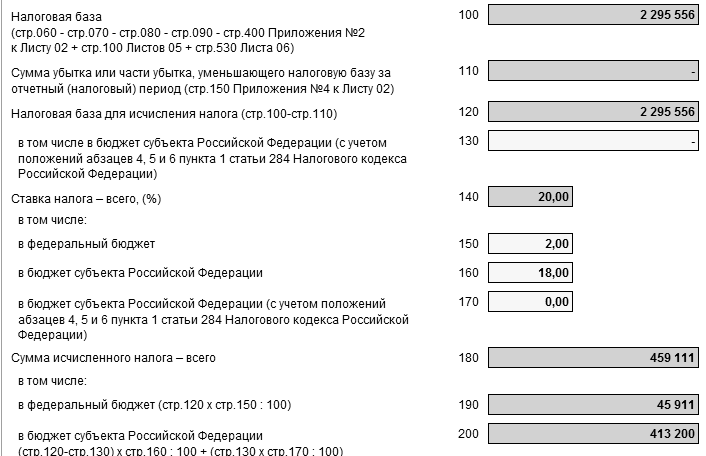

Заполните отчет автоматически – кнопка "Заполнить". Фрагмент отчета представлен на рисунке 23.1.8.

Рис. 23.1.8. Фрагмент формы отчета

"Декларация по налогу на прибыль", лист 02

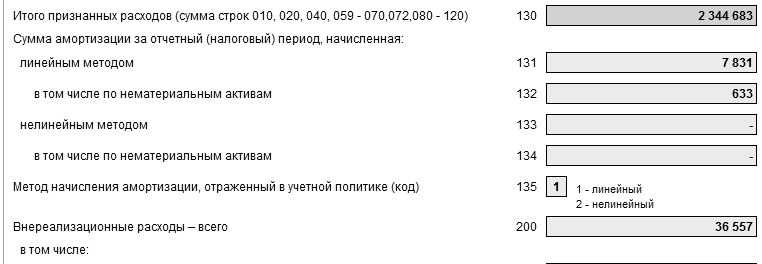

Любой показатель отчета можно расшифровать при помощи кнопка "Расшифровать". Расшифровку доходов следует получать в приложении № 1 к листу 02, а расшифровку расходов – в приложении № 2 к листу 02.

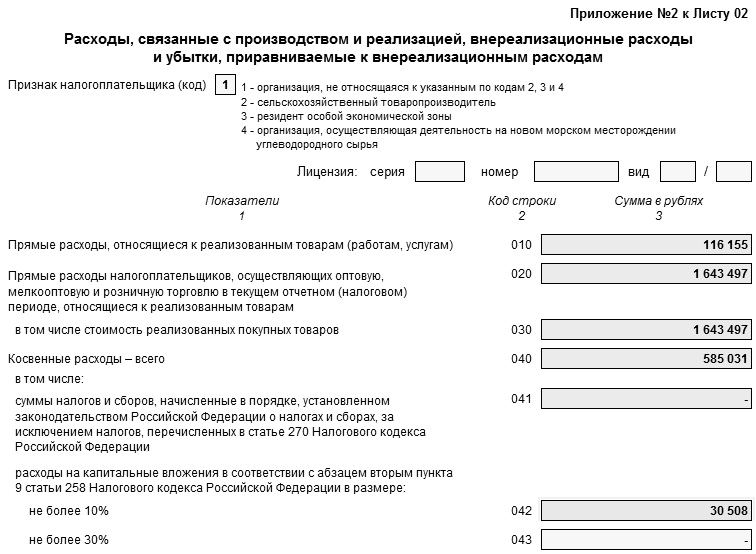

Обратите внимание, что амортизационная премия в размере 10% от первоначальной стоимости основных средств отражается в сумме 30 508 руб. в составе внереализационных расходов в приложении 2 к листу 02 по строке 042 (рис. 23.1.9).

Рис. 23.1.9. Фрагменты формы отчета "Декларация по налогу на прибыль",

приложение 2 к листу 02

ПБУ 18/02 не содержит требований или рекомендаций по организации учета расчетов по налогу на прибыль непосредственно на счете 68 "Расчеты по налогам и сборам". До вступления в силу ПБУ 18/02 информация о расчетах по налогу на прибыль обобщалась на субсчете 68.4 в разрезе сумм, подлежащих зачислению в федеральный бюджет, бюджет субъекта РФ и бюджет муниципального образования.

Использование для учета расчетов по налогу на прибыль промежуточного счета 68.04.2 – это методическое решение фирмы "1С". Оно позволяет производить разбивку по бюджетам лишь результатного показателя – суммы текущего налога на прибыль, переносимой на субсчет 68.04.1, а не каждой суммы ПНО, ПНА, ОНА и ОНО. Другая цель промежуточного счета – не загромождать счет расчетов с бюджетом по налогу лишними проводками, которые будут только мешать при сверке расчетов.

Поскольку уплата налога на прибыль в течение налогового периода производится по окончании каждого отчетного периода (месяц, 1 квартал, 1 полугодие, 9 месяцев), то для определения суммы, подлежащей уплате за конкретный период, в конфигурации предусмотрено "закрытие" счета 68.04.2 не по окончании налогового периода, а в конце каждого месяца (квартала).

В этой связи, для сопоставления суммы текущего налога на прибыль по данным бухгалтерского учета и суммы, показываемой в налоговой декларации, следует использовать показатель оборота между субсчетами 68.04.1 и 68.04.2.

Порядок формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных, страховых и бюджетных организаций) регламентирован Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными приказом Минфина РФ от 22 июля 2003 г. № 67н "О формах бухгалтерской отчетности организаций".

Бухгалтерскую отчетность следует составлять в тысячах или миллионах рублей без десятичных знаков.

Требования по раскрытию информации в бухгалтерской отчетности изложены в пунктах 23-25 ПБУ 18/02.

Организации, на которые распространяется действие ПБУ 18/02, отдельные аспекты учета расчетов по налогу на прибыль раскрывают:

· в Бухгалтерском балансе;

· в Отчете о финансовых результатах;

· в Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Пунктом 24 ПБУ 18/02 предусмотрено, что "информацию о постоянных налоговых обязательствах, отложенных налоговых активах и обязательствах, и текущем налоге на прибыль (текущем налоговом убытке) необходимо отразить в Отчете о финансовых результатах":

Это требование нашло отражение в образце формы отчета о прибылях и убытках, утвержденной приказом Минфина России от 02.07.2010 г. № 66н, в редакции приказов Минфина России от 05.10.2011 г. № 124н; от 17.08.2012 №113н; от 04.12.2012 №154н:

· показатели "Текущий налог на прибыль", в т.ч. постоянные налоговые обязательства (активы), "Изменение отложенных налоговых обязательств", "Изменение отложенных налоговых активов" включены в форму "Отчета о финансовых результатах". Эти показатели располагаются между показателями "Прибыль (убыток) до налогообложения" и "Чистая прибыль (убыток)" и участвуют в расчетах;

Особенность заполнения показателей формы "Отчета о финансовых результатах", участвующих в расчете чистой прибыли (убытка) состоит в том, что в них показываются обороты, которые не корреспондируют со счетом 99 "Прибыли и убытки".

Как показано выше, признание отложенного налогового актива отражается записью в дебет счета 09 "Отложенные налоговые активы" с кредита счета 68.04.2 "Расчет налога на прибыль", а его погашение – обратной записью с кредита счета 09 в дебет счета 68.04.2.

Признание отложенного налогового обязательства отражается записью в дебет счета 68.04.2 с кредита счета 77 "Отложенные налоговые обязательства", и их погашение – обратной записью с кредита счета 68.04.2 в дебет счета 77.

При расчете текущего налога на прибыль учитывается не сумма отложенных налоговых активов (дебетовый оборот по счету 09) и отложенных налоговых обязательств (кредитовый оборот по счету 77), а разность между начисленными и зачтенными суммами, т.е. оборот 09, 68.04.2 – оборот 68.04.2, 09 и оборот 68.04.2, 77 – оборот 77, 68.04.2 соответственно.

Упражнение № 23.1.4.

Заполните бухгалтерскую отчетность за I квартал 2015 года по ООО "ИНКОМ ПЛЮС".

(меню "Панель разделов/Отчеты/Панель навигации/1С-

Отчетность/Регламентированные отчеты/Создать/Все/Бухгалтерская

отчетность/Бухгалтерская отчетность (с 2011 года)")

Баланс: коммерческая организация. Вид сдачи отчетности – "Обычная". Дата подписи – 30.04.2015 года. Заполните отчет, нажмите кнопку "Заполнить/Все отчеты".

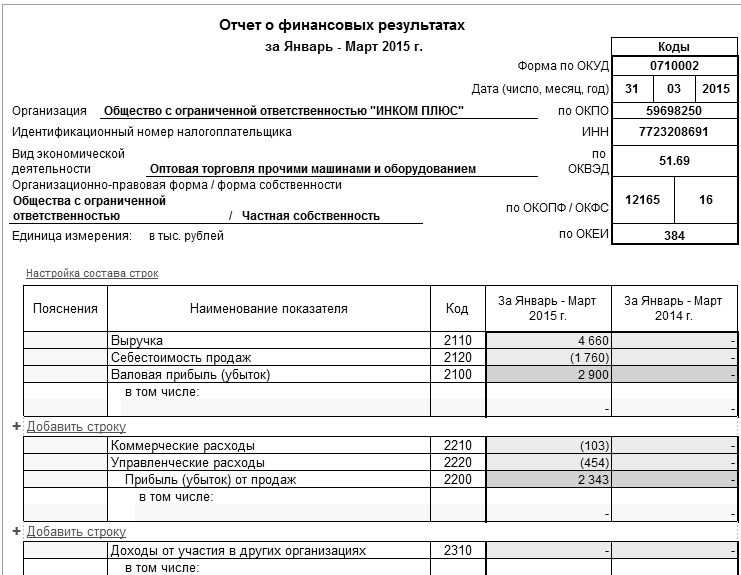

Рассмотрим отчет "О финансовых результатах".

В показателе "Выручка" приводятся доходы от обычных видов деятельности (код 2110). Сумма 4 660 тыс. руб.

В показателе "Себестоимость продаж" отражаются все расходы по обычным видам деятельности за исключением коммерческих и управленческих расходов (код 2120). Сумма сторно 1 760 тыс. руб.

Показатель "Валовая прибыль (убыток)" определяется расчетным путем как разница между суммами значений показателей по коду 2110 и коду 2120 с учетом их знака. Сумма 2 900 тыс. руб.

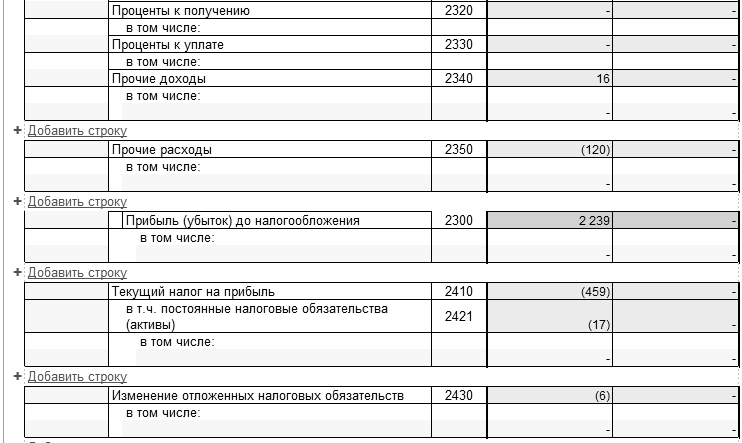

В форме "Отчета о финансовых результатах" показатель "Текущий налог на прибыль" (код 2410) – составил 459 111 руб. Та же сумма в декларации по прибыли (строка 180).

В таблице 23.1.1 представлена увязка показателей форм отчетностей.

Таблица 23.1.1. Увязки форм отчетности

|

Отчет о финансовых результатах (руб.) |

Лист № 2

Декларация по прибыли (строка 180) (руб.) |

|

459 111 |

459 111 |

Вся сумма доходов – это выручка плюс прочие доходы. Все в нетто-оценке, без акцизов и налога на добавленную стоимость, даже если такой предъявлялся покупателям.

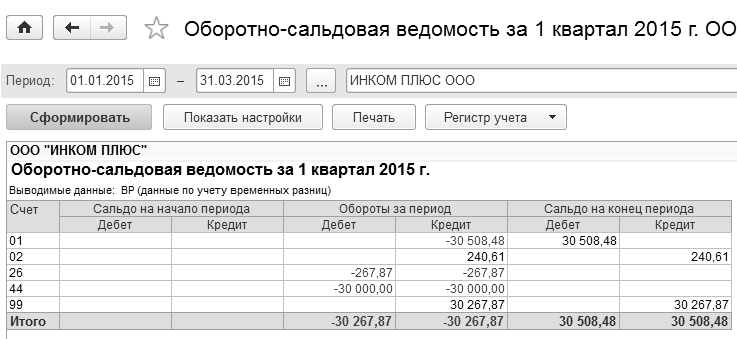

Если бухгалтерская прибыль больше налоговой – значит должно появиться отложенное налоговое обязательство. В показателе "Изменение отложенных налоговых обязательств" следует показать оборот 68.04.2, 77 – оборот 77, 68.04.2. Если разность окажется положительной, то значение показателя приводится в круглых скобках (при подсчете итогов вычитается). В отчете о прибылях и убытках сумма (6), строка 2430.

Для того чтобы понять, как эта сумма рассчиталась, формируется отчет "Оборотно-сальдовая ведомость" по виду учета "ВР". Отчет представлен на рисунке 23.1.10.

Рис. 23.1.10. Отчет "Оборотно-сальдовая ведомость", ВР

Если сумму 30 267,87 Х 20%, то получится 6 053,57 руб., что и будет являться отложенным налоговым обязательством. Эта сумма в отчете о прибылях и убытках отразится по коду 2430.

Показатель "Текущий налог на прибыль" заполняется по следующему алгоритму: оборот 99.02.1, 68.04.2 (условный расход) + оборот 99.02.3, 68.04.2 (постоянное налоговое обязательство) – оборот 68.04.2, 99.02.2 (условный доход) – оборот 68.04.2, 99.02.3 (постоянный налоговый актив) + оборот 09, 68.04.2 (принятые к учету ОНА) – оборот 68.04.2, 09 (зачтенные ОНА) – оборот 68.04.2, 77 (принятые к учету ОНО) + оборот 77, 68.04.2 (зачтенные ОНО). Положительный результат показывается в круглых скобках.

Заполнение показателя "Постоянные налоговые обязательства (активы)" производится по оборотам на соответствующих субсчетах второго порядка к субсчету 99.02 "Налог на прибыль" в корреспонденции со счетом 68.04.2. Сумма ПНО за 1 квартал 2015 года составила 17 270,41 руб. и отразилась по коду 2421. Для того чтобы понять, как эта сумма рассчиталась, формируется отчет "Оборотно-сальдовая ведомость" по виду учета "ПР".

Отчет представлен на рисунке 23.1.11.

Рис. 23.1.11. Отчет "Оборотно-сальдовая ведомость", ПР

Если сумму 86 352,06 Х 20%, то получится 17 270,41 руб., что и будет являться постоянным налоговым обязательством.

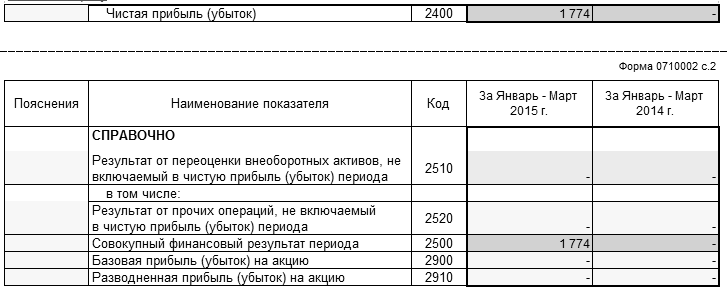

Приняв во внимание сумму налога на прибыль, отложенные налоговые активы и обязательства, санкции за нарушение правил налогообложения и иные расходы и доходы, мы получаем чистую прибыль или убыток. В нашем случае в форме "Отчет о финансовых результатах" – чистая прибыль (строка 2400). Значение показателя определяется как сумма значений показателей с кодами 2300, 2410, 2430, 2450, 2460 с учетом знака.

Проверьте заполнение показателя "Чистая прибыль (убыток)" формы "Отчет о финансовых результатах" (код 2400). Ее показатель составил 1 774 тыс. руб.

Отчет о финансовых результатах представлен на рисунке 23.1.12.

Рис. 23.1.12. Фрагменты формы отчета

"Отчет о финансовых результатах"

По строке "Совокупный финансовый результат периода" показываются прочие суммы, которые относятся на добавочный капитал (код 2500). Код 2500 определяется как сумма строк по кодам 2400, 2510, 2520 (рис. 23.1.13).

Рис. 23.1.13. Фрагменты формы отчета

"Отчет о финансовых результатах"

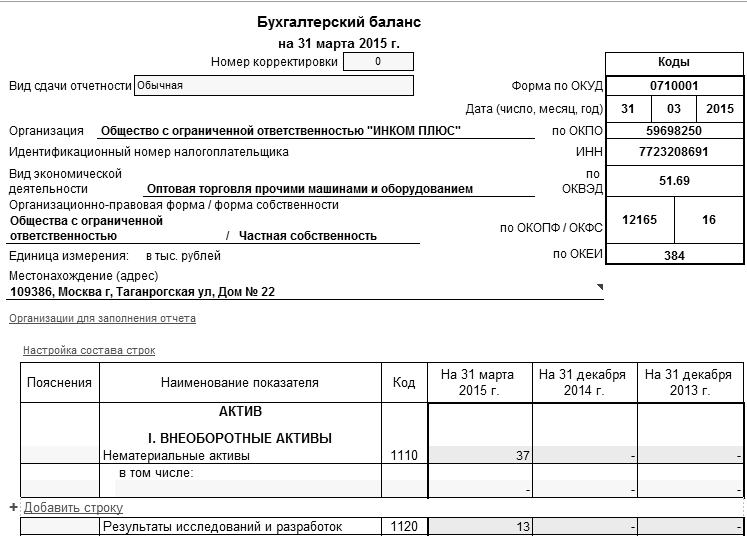

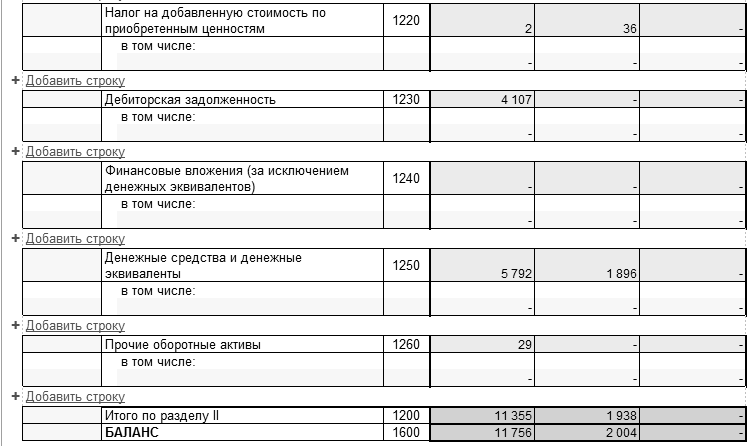

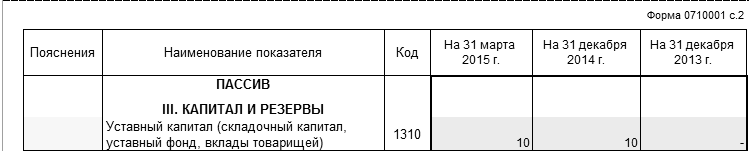

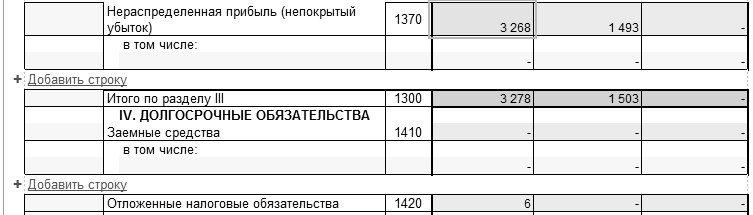

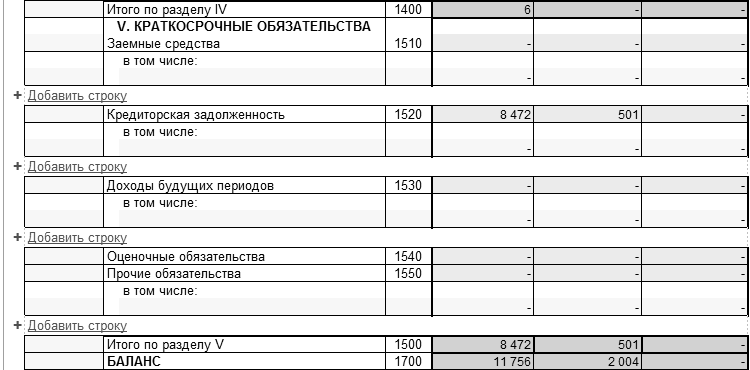

В Балансе на рисунке 23.1.14 показаны только те строки, и графы, где есть данные.

Рис. 23.1.14. Фрагменты формы отчета "Баланс"

Существует взаимосвязь показателей между балансом и отчетом о финансовых результатах. Рассмотрим некоторые в таблице 23.1.2.

Таблица 23.1.2. Увязки форм отчетности

|

Баланс |

Отчет о финансовых результатах |

|

I раздел "Внеоборотные активы" |

|

строка 1180 "Отложенные налоговые активы"

Разница между графами "На 31 декабря предыдущего года" и "На конец отчетного периода"

1493468 – 3267776 = 1 774311 руб. |

строка 2450 "Изменение отложенных налоговых активов", значение на конец отчетного периода.

1 774311 руб. |

|

IV Долгосрочные обязательства |

|

строка 1420 "Отложенные налоговые обязательства"[1]

Разница между графами "На 31 декабря предыдущего года" и "На конец отчетного периода"

6053,57 руб. |

строка 2430 "Изменение отложенных налоговых обязательств", значение на конец отчетного периода.

6053,57 руб. |

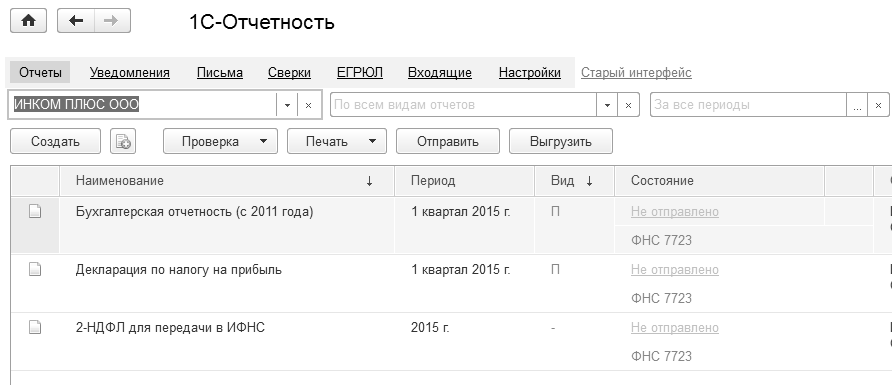

Сохраненный баланс и отчет о финансовых результатах можно найти по ссылке "Отчеты" (рис. 23.1.15).

Рис. 23.1.15. Регламентированная и финансовая отчетность

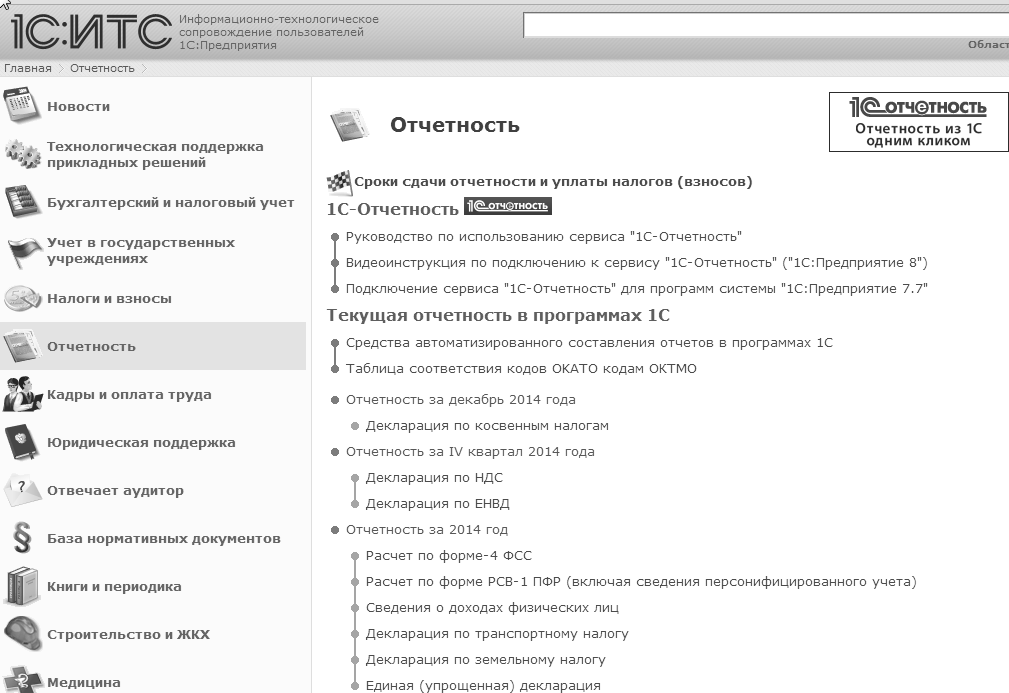

Для просмотра практических примеров по подготовке и формированию регламентированной отчетности, информации по формам отчетности и порядке их заполнения (на текущий отчетный период), можно воспользоваться информационным ресурсом ИТС.

Для этого выполните следующее:

1. Перейдите на сайт ИТС по адресу

www.its.1c.ru.

2. Раздел

Отчетность.

Рис. 23.1.16. Отчетность 1С:ИТС

[1] Равенство справедливо, если отложенные налоговые активы и отложенные налоговые обязательства отражаются в балансе развернуто.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.