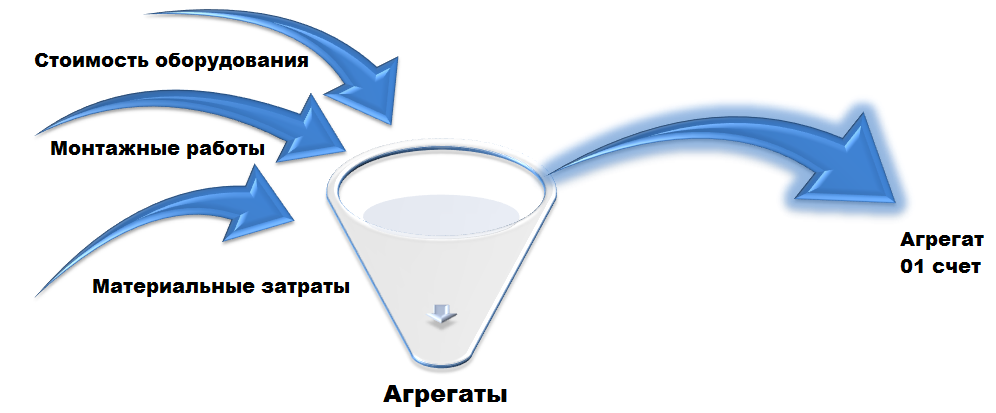

Справочник «Объекты строительства» представляет из себя вид некого котла, куда в течение некоторого времени списываются все затраты на сборку будущего основного средства, а на выходе получаем полную стоимость затрат и, как следствие, стоимость основного средства:

Работая по этому принципу, справочник «Объекты строительства» можно разделить на:

1. Уникальные основные средства (для сбора затрат на одно единственное основное средство, точно зная, что на выходе на 01 счет примем к учету одно основное средство);

2. Однотипные основные средства (для сбора затрат на несколько одинаковых по составу и стоимости основных средств);

3. Модернизация основных средств (для сбора затрат на проведение работ по улучшению качества основного средства)

Практикум № 19

Практикум № 19

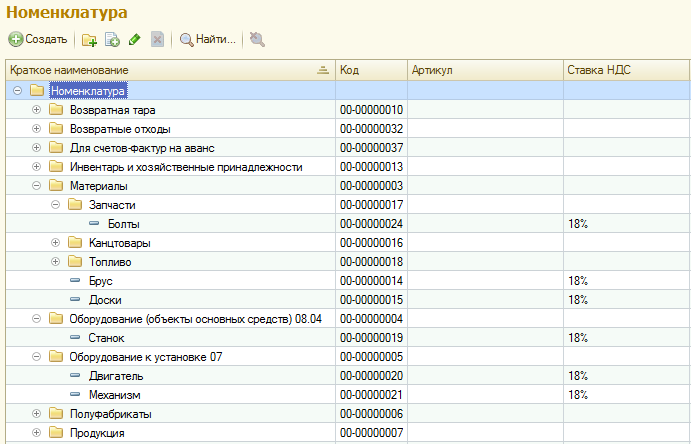

- В справочник «Номенклатура» добавьте внеоборотные активы:

- Загрузите классификатор ОКОФ.

- В справочник «Основные средства» добавьте две записи: «Станок-1» и «Станок-2».

Укажите для них следующий код по ОКОФ - «Материальные фонды» - «Машины и оборудование» - «Машины и оборудование специального назначения» - «Станки» - «Станки для обработки изделий из камня, керамики, дерева, кости, твердых пластмасс, прессы для производств» -

14 2922620 «Станки деревообрабатывающие».

- Загрузите классификатор ЕНАОФ:

«Рабочие машины и оборудование» - «Машины и оборудование деревообрабатывающей промышленности» - 44 502 «Станки круглопильные, строгальные, фрезерные, сверлильно-пазовальные, шлифовальные, шипорезные».

- В справочник «Способы отражения расходов по амортизации» добавьте новый способ:

«Амортизация 20 счет»

«Амортизация 25 счет»

По аналогии настройте способы отражения расходов по амортизации для 26 счета.

- Заполните справочник «Объекты строительства».

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.