С точки зрения Налогового кодекса работник организации является налогоплательщиком.

Общую сумму НДФЛ, удержанную с налогоплательщика организация должна перечислить государству одновременно с выплатой заработной платы работникам.

С 1 января 2010 года все организации и предприниматели платят взносы:

· На обязательное пенсионное страхование;

· На случай временной нетрудоспособности и в связи с материнством;

· На обязательное медицинское страхование.

С 2015 года базовые тарифы для основного плательщика страховых взносов составляет 30%, и распределены они так (табл. 3.1.1):

Таблица 3.1.1. Тарифы страховых взносов для основного

плательщика на 2015 год

|

Фонд |

% тарифа |

Лимит (руб.) |

|

ПФР |

22

10 |

На доходы работника в пределах 711 000

Свыше 711 000 |

|

ФФОМС |

5,1 |

Лимит отсутствует. Процент начисляется на все выплаты работнику независимо от суммы |

|

ФСС РФ |

2,9 |

На доходы работника в пределах

670 000 руб., что свыше – освобождено от взноса |

С 2015 года за иностранцев следует платить страховые взносы в ПФР и ФСС РФ, и распределены они так (табл. 3.1.2):

Таблица 3.1.2. Тарифы страховых взносов для иностранцев

на 2015 год

|

Фонд |

% тарифа |

Лимит (руб.) |

Пояснения |

|

ПФР |

22

10 |

На доходы работника в пределах 711 000 руб.

Свыше 711 000 руб. Срок договора не важен. |

В отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ

(за исключением высококвалифицированных специалистов в соответствии с ФЗ от 25.11.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации").

|

|

ФФОМС |

– |

|

|

ФСС РФ |

1,8 |

На доходы работника в пределах 670 000 руб., что свыше – освобождено от взноса. |

С 1 января 2014 года федеральный закон № 421-ФЗ от 28.12.2013 года установил ставки дополнительных тарифов (табл.3.1.3). По результатам проведения специальной оценки условий труда устанавливаются классы (подклассы) условий труда на рабочих местах.

Условия труда по степени вредности и (или) опасности подразделяются на четыре класса – оптимальные, допустимые, вредные и опасные условия труда (Федеральный закон № 426 от 28.12.2013 года, "О специальной оценке условий труда", статья 14).

Оптимальными условиями труда (1 класс) являются условия труда, при которых воздействие на работника вредных и (или) опасных производственных факторов отсутствует или уровни воздействия которых не превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда и принятые в качестве безопасных для человека, и создаются предпосылки для поддержания высокого уровня работоспособности работника.

Допустимыми условиями труда (2 класс) являются условия труда, при которых на работника воздействуют вредные и (или) опасные производственные факторы, уровни воздействия которых не превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда, а измененное функциональное состояние организма работника восстанавливается во время регламентированного отдыха или к началу следующего рабочего дня (смены).

Вредными условиями труда (3 класс) являются условия труда, при которых уровни воздействия вредных и (или) опасных производственных факторов превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда.

Опасными условиями труда (4 класс) являются условия труда, при которых на работника воздействуют вредные и (или) опасные производственные факторы, уровни воздействия которых в течение всего рабочего дня (смены) или его части способны создать угрозу жизни работника, а последствия воздействия данных факторов обусловливают высокий риск развития острого профессионального заболевания в период трудовой деятельности.

Таблица 3.1.3. Дополнительные тарифы страховых взносов в пенсионный фонд РФ на финансирование страховой части трудовой пенсии

|

Класс условий труда |

Подкласс условий труда |

Дополнительный тариф страхового взноса |

|

Опасный |

4 |

8 % – солидарная часть тарифа страховых взносов |

|

Вредный |

3.4

3.3

3.2

3.1 |

7 % – солидарная часть тарифа страховых взносов

6 % – солидарная часть тарифа страховых взносов

4 % – солидарная часть тарифа страховых взносов

2 % – солидарная часть тарифа страховых взносов |

|

Допустимый |

2 |

0 % – солидарная часть тарифа страховых взносов |

|

Оптимальный |

1 |

0 % – солидарная часть тарифа страховых взносов |

Дополнительный тариф страховых взносов в ПФР будет применяться после превышения предельного уровня (с 2015 года – 711 000 руб.).

Если организация не провела спецоценку, то дополнительный тариф с 2015 года с выплат представлен в таблице 3.1.4.

Таблица 3.1.4. Дополнительные тарифы страховых взносов в пенсионный фонд для организаций не проведших спецоценку 2015 год

|

N п/п |

Список |

% тарифа |

Пояснения |

|

1 |

Список №1 |

9 |

Списки утверждены постановлением Кабинета Министров СССР от 26.01.1991 г. №10.

Работы, указанные в подпункте 1 пункта 1 статьи 27 Федерального закона от 17.12.2001 года № 173-ФЗ "О трудовых пенсиях в Российской Федерации" (список 1) |

|

2 |

Список №2 |

6 |

Работы, указанные в подпунктах 2-18 пункта 1 статьи 27 Федерального закона от 17.12.2001 года № 173-ФЗ "О трудовых пенсиях в Российской Федерации" (список 2 и другие) |

В таблице 3.1.5 показаны субсчета счета 69 "Расчеты по социальному страхованию и обеспечению", которые представлены в плане счетов программы "1С:Бухгалтерия 8".

Таблица 3.1.5. Субсчета счета 69

|

№ п/п |

Субсчет |

Наименование субсчета |

Примечание |

|

1 |

69.01 |

Расчеты по социальному страхованию. |

На счете учитываются расчеты по взносам, зачисляемым в ФСС РФ. |

|

2 |

69.02 |

Расчеты по пенсионному обеспечению. |

На счете учитываются расчеты по взносам, зачисляемым в ПФ РФ. |

|

3 |

69.02.1 |

Страховая часть трудовой пенсии |

На счете учитываются расчеты по взносам, зачисляемым в ПФ РФ. |

|

4 |

69.02.2 |

Накопительная часть трудовой пенсии |

На счете учитываются расчеты по взносам, зачисляемым в ПФ РФ. |

|

5 |

69.02.3 |

Взносы на доплату к пенсии членам летных экипажей. |

На счете учитываются расчеты по дополнительным взносам, зачисляемым в ПФ РФ членам летных экипажей. |

|

6 |

69.02.4 |

Взносы на доплату к пенсии работникам организаций угольной промышленности. |

На счете учитываются расчеты по дополнительным взносам, зачисляемым в ПФ РФ работникам организаций угольной промышленности. |

|

7 |

69.02.5 |

Дополнительные взносы на страховую часть пенсии работникам, занятых на работах с вредными условиями труда. |

На счете учитываются расчеты по дополнительным взносам, зачисляемым в ПФ РФ работникам организаций на вредных условиях труда. |

|

8 |

69.02.6 |

Дополнительные взносы на страховую часть пенсии работникам, занятым на работах с тяжелыми условиями труда. |

На счете учитываются расчеты по дополнительным взносам, зачисляемым в ПФ РФ работникам организаций с тяжелыми условиями труда. |

|

9 |

69.02.7 |

Обязательное пенсионное страхование. |

Используется для расчетов по взносам в ПФР с ФОТ сотрудников с 2014 года. |

|

10 |

69.03 |

Расчеты по обязательному медицинскому страхованию. |

На счете учитываются расчеты по взносам в части зачисляемой в фонды обязательного медицинского страхования. |

|

11 |

69.03.1 |

Федеральный фонд ОМС |

На счете учитываются расчеты по взносам в части зачисляемой в федеральный фонд обязательного медицинского страхования. |

|

12 |

69.03.2 |

Территориальный фонд ОМС |

На счете учитываются расчеты по взносам в части зачисляемой в территориальный фонд обязательного медицинского страхования. |

|

13 |

69.04 |

ЕСН в части, перечисляемой в Федеральный бюджет |

На субсчете 69.04 "ЕСН в части, перечисляемой в Федеральный бюджет" учитываются расчеты по единому социальному налогу (взносу) в части зачисляемой в Федеральный бюджет.

Аналитический учет по счету ведется по видам платежей (субконто "Виды платежей в бюджет (фонды)"). |

|

14 |

69.05 |

Добровольные взносы на накопительную часть трудовой пенсии. |

На счете учитываются расчеты по добровольным взносам, зачисляемым в ПФ РФ на накопительную часть пенсии. |

|

15 |

69.05.1 |

Взносы за счет работодателя. |

На счете учитываются расчеты по добровольным взносам, зачисляемым в ПФ РФ на накопительную часть пенсии, уплачиваемые работодателем. |

|

16 |

69.05.2 |

Взносы, удерживаемые из доходов работника. |

На счете учитываются расчеты по добровольным взносам, зачисляемым в ПФ РФ на накопительную часть пенсии, уплачиваемые за счет работника организации. |

|

17 |

69.06 |

Расчеты по страховым взносам, уплачиваемым исходя из стоимости страхового года. |

На счете учитываются расчеты по взносам, уплачиваемым исходя из стоимости страхового года |

|

18 |

69.06.1 |

Взносы в ПФР (страховая часть) |

|

|

19 |

69.06.2 |

Взносы в ПФР (накопительная часть) |

|

|

20 |

69.06.3 |

Взносы в ФОМС |

|

|

21 |

69.06.4 |

Взносы в ФСС |

|

|

22 |

69.06.5 |

Обязательное пенсионное страхование предпринимателя |

Используется для расчетов по фиксированным взносам в ПФР индивидуального предпринимателя (за себя). |

|

23 |

69.11 |

Расчеты по обязательному социальному страхованию от несчастных случаев на производстве. |

На счете учитываются расчеты по обязательному страхованию от несчастных случаев. |

|

24 |

69.12 |

Расчеты по добровольным взносам в ФСС на страхование работников на случай временной нетрудоспособности. |

На счете учитываются расчеты по добровольному страхованию на случай временной нетрудоспособности. |

|

25 |

69.13 |

Расчеты по средствам ФСС для страхователей, применяющих специальные режимы налогообложения. |

На счете учитываются расчеты по средствам ФСС для страхователей, применяющих специальные режимы налогообложения. |

|

26 |

69.13.1 |

Расчеты по средствам ФСС для страхователей, уплачивающих ЕНВД |

На счете учитываются расчеты по средствам ФСС для страхователей, применяющих ЕНВД. |

|

27 |

69.13.2 |

Расчеты по средствам ФСС для страхователей, применяющих УСН. |

На счете учитываются расчеты по средствам ФСС для страхователей, применяющих УСН. |

Для учета операций по заработной плате в программе существует раздел "Зарплата и кадры". На панели навигации представлены команды:

· Кадровый учет;

· Зарплата;

· НДФЛ;

· Страховые взносы;

· Зарплатные проекты;

· Справочники и настройки;

· Отчеты;

· Информация.

В свою очередь, каждая команда детализирована до списка документов.

Так, команда "Кадровый учет" включает в себя справочник "Сотрудники", кадровые документы и отчеты по кадрам.

Команда "Зарплата" включает в себя списки документов:

· Все начисления;

· Ведомости в банк;

· Ведомости в кассу;

· Депонирования;

· Списания зарплаты депонентов;

· Выплата зарплаты расходными ордерами;

· Отчеты по зарплате.

Команда "НДФЛ" включает в себя списки документов, заявлений и справок:

· Все документы по НДФЛ;

· Заявления на вычеты;

· Справки 2-НДФЛ для сотрудников;

· Справки 2-НДФЛ для передачи в налоговый орган.

Команда "Страховые взносы" включает в себя списки документов, отчетов и операций:

· Квартальная отчетность в ПФР;

· Анкеты персучета (АДВ 1, 2, 3);

· ПФР. Пачки, реестры, описи;

· Добровольное пенсионное страхование;

· Операции учета взносов;

· Справки для расчета пособий (исх.);

· Перерасчеты страховых взносов;

· Акты проверок страховых взносов.

Команда "Зарплатные проекты" включает:

· Ввод лицевых счетов.

Команда "Справочники и настройки" включает в себя списки справочников, регистров сведений и настроек:

· Физические лица;

· Должности;

· Начисления;

· Удержания;

· Настройка учета зарплаты;

· Способы учета зарплаты;

· Зарплатные проекты;

· Статьи затрат по страховым взносам.

Команда "Отчеты" включает в себя отчет "Анализ расходов на оплату труда".

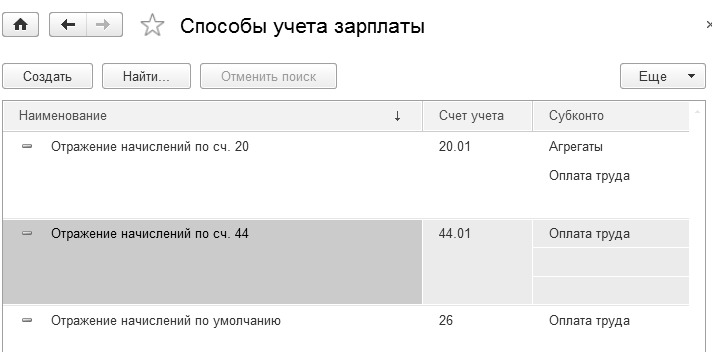

Справочник "Способы учета зарплаты" содержит перечень так называемых способов отражения зарплаты в регламентированном учете. Данные способы фактически представляют собой шаблоны проводок, которые будут сформированы при отражении начисленной зарплаты работников организации в бухгалтерском и налоговом учете.

Способ отражения зарплаты в бухгалтерском учете должен быть указан в виде расчета "Начисления". При расчете зарплаты сотрудников необходимо хранить многие промежуточные результаты расчета, которые используются для отчетности в государственные органы. Для этого предназначены виды расчета, сгруппированные в планы видов расчета. Если сказать проще, то первый справочник "Способы учета зарплаты" участвует при формировании сведений другого справочника-вида расчета "Начисления".

Упражнение № 3.1.1.

Заполните справочник "Способы учета зарплаты". Создайте элементы, данные возьмите из таблицы 3.1.6.

(меню "Панель разделов/Справочники/Панель навигации/ Зарплата и кадры

/Способы учета зарплаты")

Таблица 3.1.6. Данные для справочника

"Способы учета зарплаты"

|

№ п/п |

Название шаблона |

Реквизиты шаблона |

|

1 |

Отражение начислений по умолчанию |

Счет 26, статья затрат – "Оплата труда". Отражение в УСН – "Принимается". |

|

2 |

Отражение начислений по сч. 20 |

Счет 20.01, номенклатурная группа – "Агрегаты", статья затрат – "Оплата труда". Отражение в УСН – "Принимается". |

|

3 |

Отражение начислений по сч. 44 |

Счет 44.01, статья затрат – "Оплата труда". Отражение в УСН – "Принимается". |

Для УСН расходы по оплате труда принимаются. Элементы следует записать и закрыть. Справочник должен быть заполнен так, как показано на рисунке 3.1.1.

Рис. 3.1.1. Форма справочника "Способы учета зарплаты"

Обратите внимание на правильность заполнения субконто. Например, если не будет указано по дебету счета 20.01 субконто 1 и 2 "Агрегаты, оплата труда", то обработка "Закрытие месяца" не сможет закрыть счет 20.01 "Основное производство", и по окончании месяца по счету 20.01 останется остаток, чего быть не должно (кроме случаев по НЗП).

Сложные расчеты обычно состоят из нескольких актов расчета, или промежуточных результатов, имеющих самостоятельное значение и обязательных для хранения.

Например, зарплата сотрудника включает следующие промежуточные расчеты:

· расчет основных начислений (оклад, тариф),

· расчет отклонений (отпуск, больничный),

· расчет дополнительных начислений (премии, доплаты, дивиденды),

· расчет налогов и других удержаний (НДФЛ, алименты),

· другие расчеты (взносы в фонды, накопительная и страховая часть пенсии),

· расчет итоговой суммы к выдаче.

При расчете зарплаты сотрудников необходимо хранить многие промежуточные результаты расчета, которые используются для отчетности в государственные органы. Для этого предназначены виды расчета, сгруппированные в планы видов расчета.

Каждый план видов расчета описывает схему взаимодействия записей регистра расчета и позволяет задать правила, по которым будут производиться расчеты записей, их взаимное расположение во времени и правила их перерасчета.

Планов видов расчета может быть несколько. В программе "1С:Бухгалтерия 8" следует заполнить список начислений, используемых при учете заработной платы работников организаций (меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/ Начисления"). В план видов расчета включаются все начисления.

План видов расчетов "Начисления" также будет обращаться к справочнику "Способы учета зарплаты". В план видов расчета можно добавлять свои виды расчетов, указывая у каждого порядок его обложения налогом на доходы физических лиц, страховыми взносами, а также способ отражения начисленных сумм в бухгалтерском учете.

При заполнении формы плана вида расчета "Начисления" необходимо указать пп. 1 статьи 255 НК РФ. А что определяет данная статья? Статья 255 называется "Расходы на оплату труда", и состоит она из 25 подпунктов, в т.ч.:

1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ;

4) стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредставление бесплатного жилья, коммунальных и иных подобных услуг);

5) и другие.

Поэтому, надо создать столько планов видов расчетов "Начисления", сколько подпунктов будет использовано организацией.

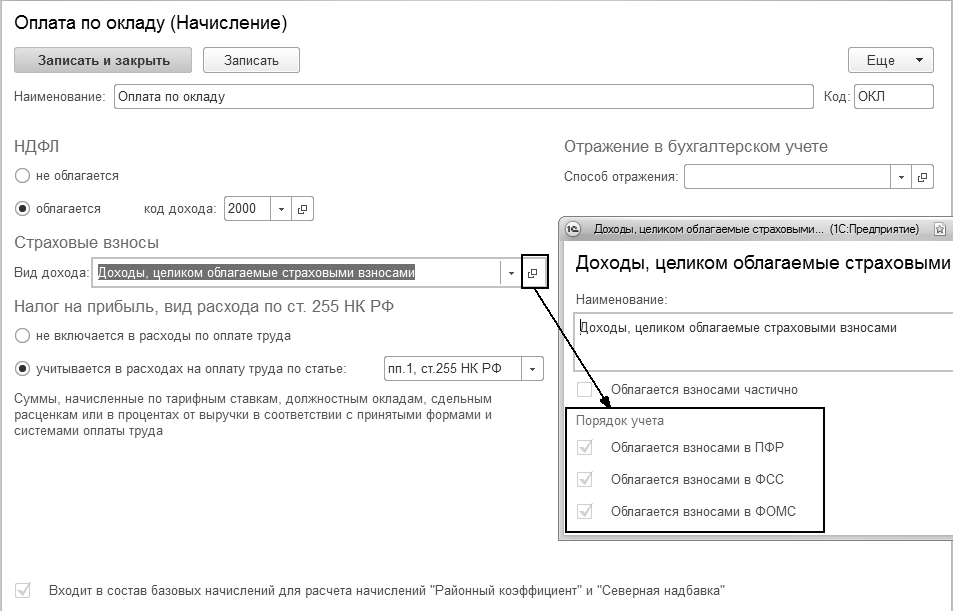

Порядок отражения начисленных работникам сумм в учете для целей исчисления страховых взносов задается в реквизите "Страховые взносы" вида начисления (рис. 3.1.2).

Рис. 3.1.2. Форма плана видов расчета "Начисления"

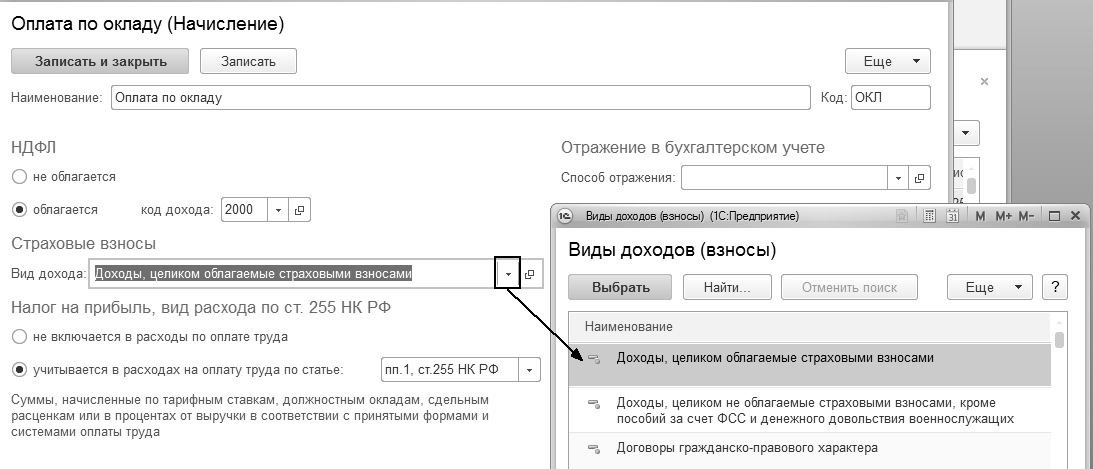

Следуя статьям 7, 8 и 9 Закона № 212-ФЗ классификатора доходов застрахованных лиц значение реквизита "Страховые взносы" выбирается из справочника "Виды доходов (взносы)". Редактирование данного справочника запрещено. Обратиться к данному справочнику можно из формы "Начисления" (рис. 3.1.3).

Рис. 3.1.3. Фрагмент формы справочника "Виды доходов (взносы)"

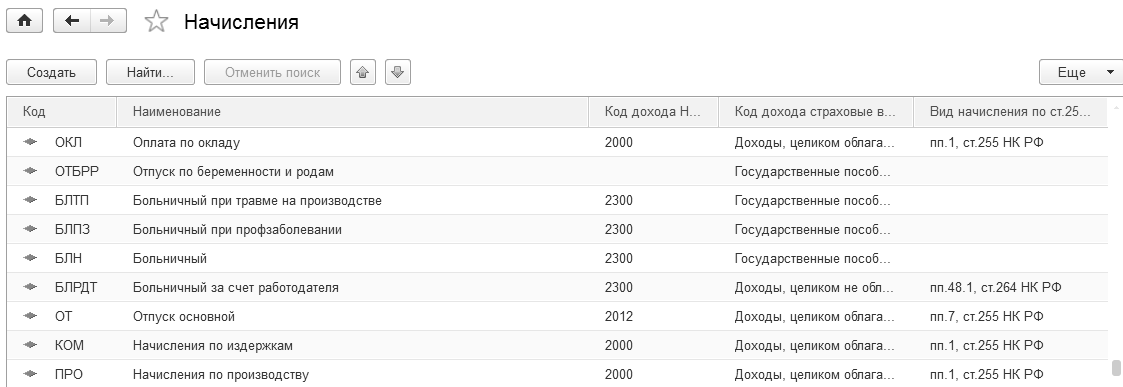

Упражнение № 3.1.2.

Создайте виды расчетов "Начисления". Данные представлены

в таблице 3.1.7.

Таблица 3.1.7. Данные для вида расчета "Начисление"

|

№ п/п |

Наименование начисления |

Реквизиты шаблона |

|

1 |

Начисления по издержкам |

Вид начисления по ст. 255 – пп.1, ст.255 НК РФ;

НДФЛ – 2000;

Страховые взносы – "Доходы, целиком облагаемые страховыми взносами";

Способ отражения – "Отражение начислений по сч. 44";

Код – КОМ |

|

2 |

Начисления по производству |

Вид начисления по ст. 255 – пп.1, ст.255 НК РФ;

НДФЛ – 2000;

Страховые взносы – "Доходы, целиком облагаемые страховыми взносами";

Способ отражения – "Отражение начислений по сч. 20";

Код – ПРО |

|

3 |

Оплата по окладу

(уже внесен в базу при ее первом запуске) |

Вид начисления по ст. 255 – пп.1, ст.255 НК РФ;

НДФЛ – 2000;

Страховые взносы – "Доходы, целиком облагаемые страховыми взносами";

Способ отражения – не заполнять;

Код – ОКЛ |

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и

настройки/Начисления")

Обратите внимание, что код вида расчета следует указывать вручную.

Для каждого вида расчета необходимо указать свой шаблон: для начислений по производству – сч. 20.01 "Отражение начислений по сч. 20", для начислений по издержкам – сч. 44.01 "Отражение начислений по сч. 44". Для оплаты по окладу – шаблон не назначать.

На рисунке 3.1.4 показано заполнение видов расчетов "Начисление".

Рис. 3.1.4. Форма плана видов расчета "Начисления"

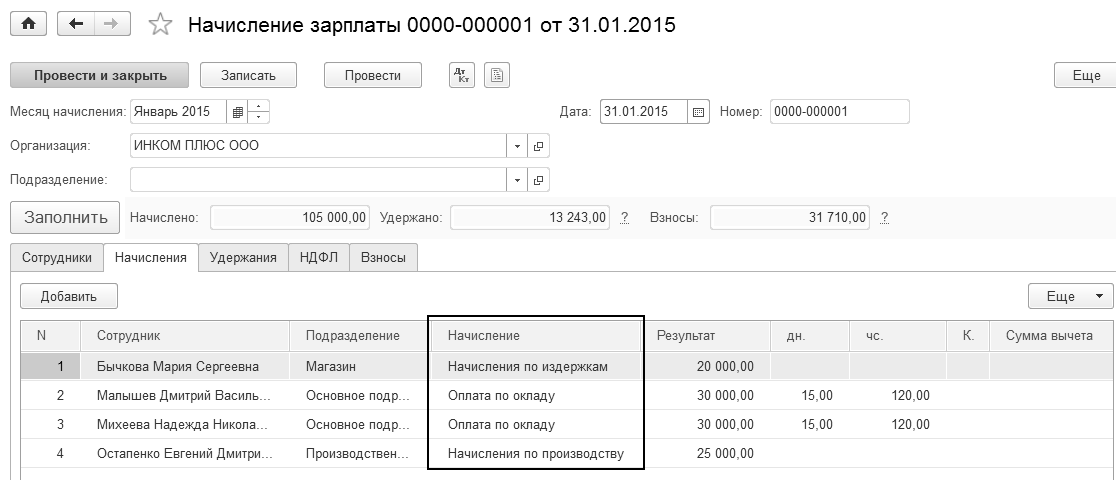

Вид расчета будет запрашиваться при создании документа "Начисления зарплаты". Если бы этот документ был бы заполнен ранее, то выглядел бы он так, как показано на рисунке 3.1.5.

Рис. 3.1.5. Фрагмент формы документа "Начисления зарплаты"

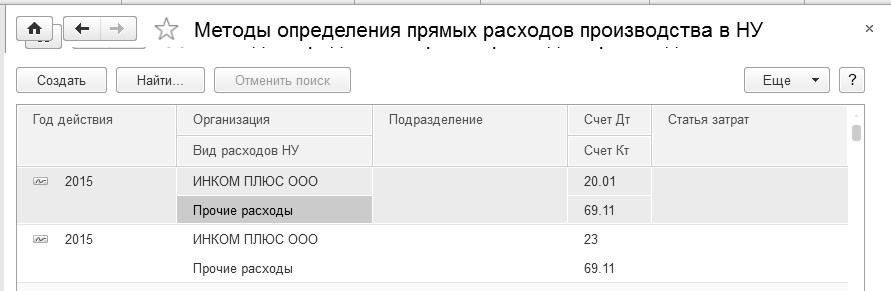

Перед начислением заработной платы следует подкорректировать справочник "Статьи затрат по страховым взносам" под перечень прямых расходов, указанных в учетной политике. Если обратиться к регистру сведений "Методы определения прямых расходов производства в НУ", то можно увидеть, что счет 69.11 по кредиту корреспондирует со счетами 20.01, 23 по виду расходов "Прочие расходы" (рис. 3.1.6).

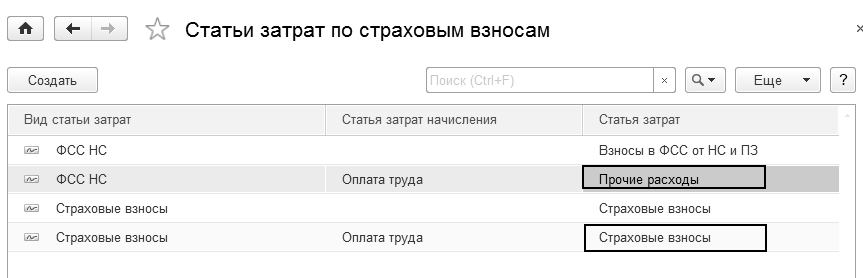

Следовательно, необходимо привести в соответствие и справочник "Статьи затрат по страховым взносам". В нем необходимо заменить статью затрат "Страховые взносы" на статью затрат "Прочие расходы".

Обратиться к справочнику можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Статьи затрат по страховым взносам".

Рис. 3.1.6. Фрагмент формы регистра сведений

"Методы определения прямых расходов производства в НУ"

Упражнение № 3.1.3.

В справочнике "Статьи затрат по страховым взносам" установите статью затрат "Прочие расходы" для элемента ФСС НС (рис. 3.1.7).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и

настройки/Статьи затрат по страховым взносам")

Рис. 3.1.7. Фрагмент формы справочника

"Статьи затрат по страховым взносам"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.