Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

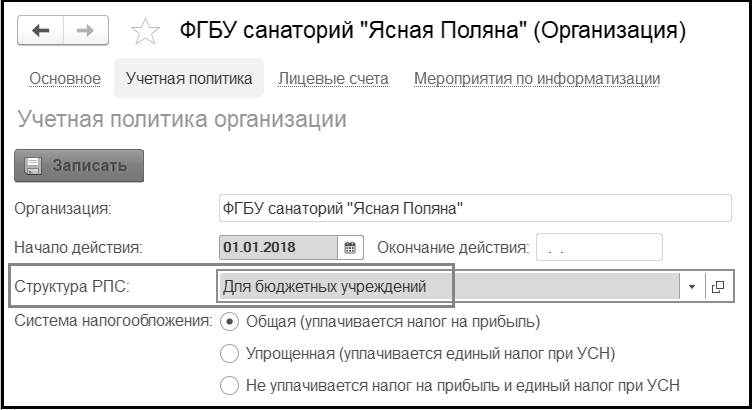

В БГУ предусмотрено формирование рабочего плана счетов для каждого учреждения, учет которого ведется в программе. При этом структуру счетов рабочего плана счетов можно задавать в соответствии с типом учреждения и видами его финансового обеспечения. Структура рабочего плана счетов задается для соответствующего учреждения в регистре сведений Учетная политика.

Для формирования рабочего плана счетов необходимо:

В соответствии с пунктом 21 Инструкции №157н в программе БГУ счет рабочего плана счетов также является составным. Он состоит из следующих частей:

| Разряды | Содержание | Объект метаданных |

| 1–17 |

Классификационный признак счета (КПС) – аналитический код по классификационному признаку поступлений и выбытий Код бюджетной классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов (КБК) |

Справочник КПС Небалансовое измерение Регистра бухгалтерии |

| 18 | Код вида финансового обеспечения (деятельности) – КФО |

Перечисление КФО Балансовое измерение Регистра бухгалтерии |

| 19 – 21 | Код синтетического счета | План счетов ЕПСБУ |

| 22 | Код аналитической группы | |

| 23 | Код аналитического счета | |

| 24 – 26 |

Аналитический код вида поступлений, выбытий объекта учета Для казенных и бюджетных учреждений – КОСГУ Для автономных учреждений – аналитический код вида поступлений, выбытий объектов учета |

Справочник КЭК Вид субконто |

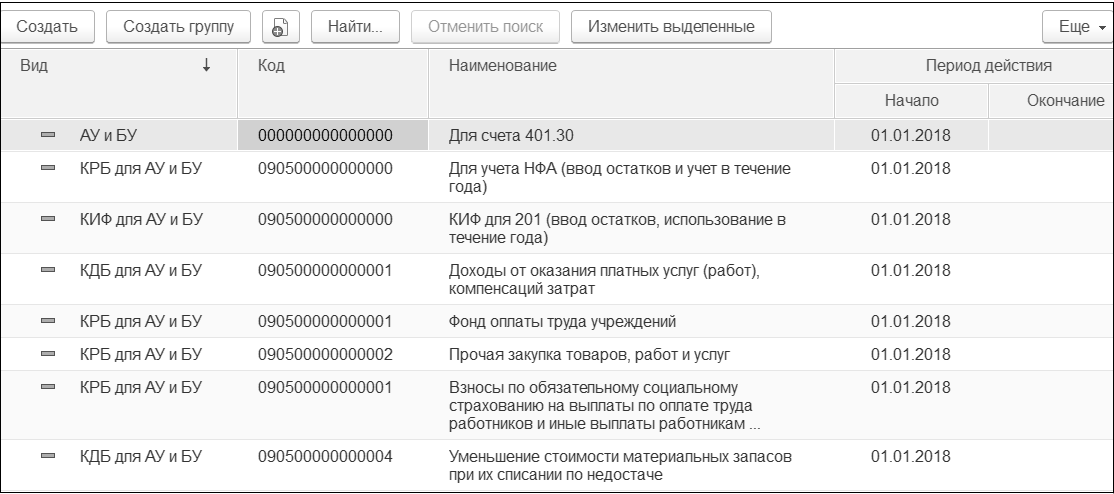

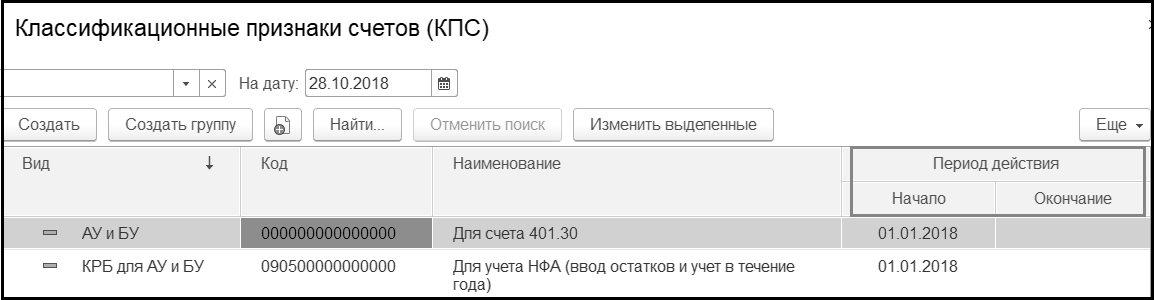

Первые 17 разрядов номера счета рабочего плана счетов - аналитический код по классификационному признаку поступлений и выбытий (справочник "Классификационный признак счетов (КПС)"). Справочник "Классификационный признак счетов (КПС)" предназначен для хранения кодов бюджетной классификации.

Обращение к справочнику: раздел Учет и отчетность, далее Классификационные признаки счета (КПС).

В связи с тем, что номер счета плана счетов бухгалтерского учета бюджетных (автономных) учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета, в справочнике КПС программы введен новый вид классификационного признака счета – АУ и БУ, а также реквизит Уточнение показателя, позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15-17). Уточняющий показатель может принимать одно из значений: КРБ, КДБ, КИФ или гКБК, где

Вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов определяется выбранной для учреждения структурой рабочего плана счетов в Учетной политике учреждения.

18 разряд номера рабочего счета представляет собой код перечисления "КФО", которое содержит список видов финансового обеспечения деятельности, определенных в Инструкции №157н. Учет по видам финансового обеспечения (КФО) – балансовое измерение регистра бухгалтерии.

19-23 разряды номера рабочего счета – синтетический код счета Единого плана счетов бухгалтерского учета – балансовая классификация.

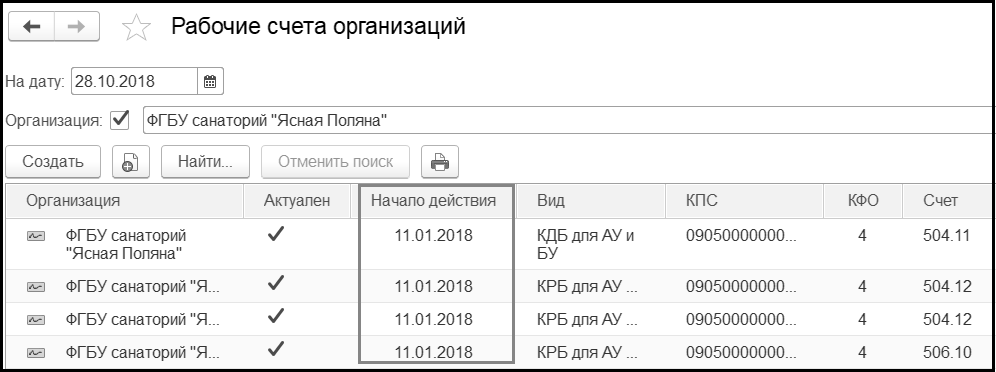

Связь между КПС, КФО и бухгалтерским счетом обеспечивается при помощи регистра сведений "Рабочие счета".

Сочетание этих трех показателей счета составляет 23-разрядный номер рабочего счета, который является записью регистра сведений "Рабочие счета".

Просмотреть список рабочих счетов организации можно в разделе Учет и отчетность.

Перечень кодов бюджетной классификации, применяемых в учете конкретным учреждением, определяется действующим законом о бюджетной классификации на определенный период; перечень аналитических кодов по классификационному признаку поступлений и выбытий определяется учетной политикой организации также на определенный период. В связи с этим элементы справочника Классификационные признаки счетов (КПС) имеют период действия.

Так как КПС является частью рабочего счета, то и рабочий счет имеет период действия. В связи с этим регистр сведений Рабочие счета – периодический. Период действия рабочего счета определяется периодом действия составляющего его КПС.

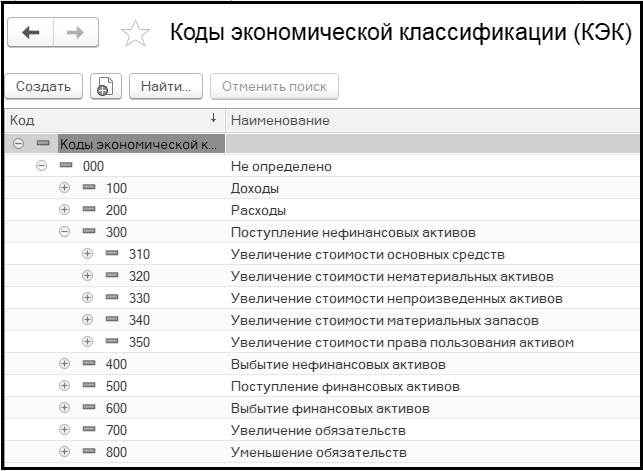

24-26 разряды номера рабочего счета – аналитический код вида поступлений, выбытий объекта учета (Справочник "Коды экономической классификации (КЭК)", находящийся в разделе Планирование и санкционирование).

Справочник "Коды экономической классификации (КЭК)" поставляется заполненным, содержит коды операций сектора государственного управления (КОСГУ).

Связь между счетом ЕПСБУ и КЭК задается в карточке счета и хранится в регистре сведений "КЭК счетов".

Счета по кодам классификации операций сектора государственного управления (КОСГУ) согласно Инструкциям по применению плана счетов бюджетного учета № 162н и плана счетов бухгалтерского учета бюджетных учреждений № 174н предназначены для отражения увеличения и уменьшения (поступления и выбытия) активов и обязательств. Фактически для большинства аналитических счетов они являются накопительными регистрами в пределах года – в течение года обороты по этим счетам суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 2 Инструкции №162н, п. 5 Инструкции №174н). Таким образом, на начало года остатков по ним быть не должно.

Учет по кодам КОСГУ реализован в виде небалансового измерения регистра бухгалтерии КЭК, которое прикреплено ко всем счетам, по которым ведется учет по КПС.

Регистр сведений "Рабочие счета" можно заполнять как заранее, так и при вводе хозяйственных операций.

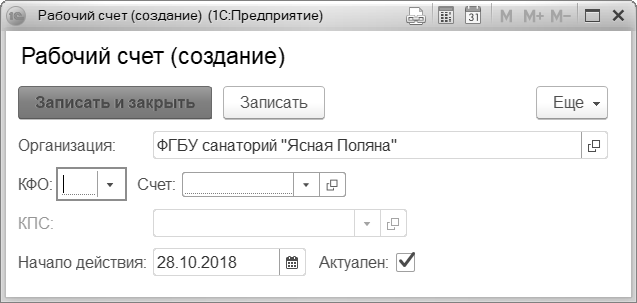

В форме ввода записи рабочего счета (раздел Учет и отчетность / Рабочие счета организации / кнопка Создать) указана организация, также следует указать:

Соответствующий код предварительно должен быть введен в справочник.

В завершение следует нажать кнопку Записать и закрыть для записи рабочего счета.

Структура рабочего плана счетов задается в учетной политике организации. Структуры рабочего плана счетов хранятся в одноименном справочнике. Справочник можно вызвать с помощью команды Структуры рабочего плана счетов меню функций раздела Учет и отчетность.

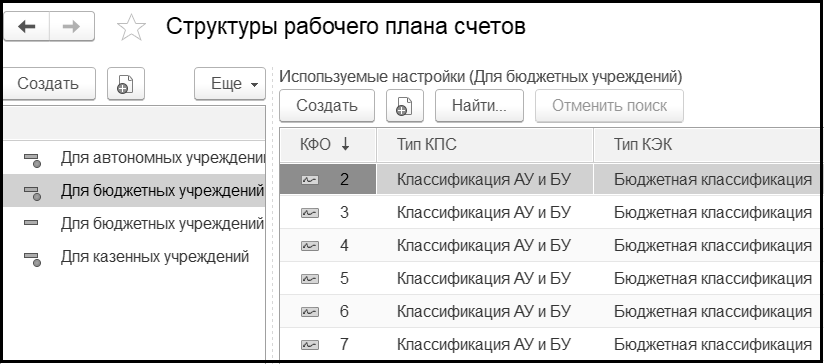

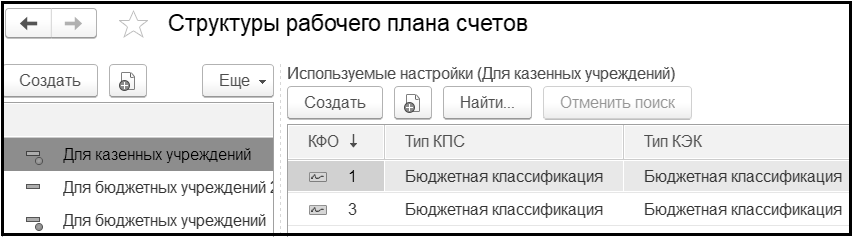

В справочнике "Структуры рабочего плана счетов" поставляются типовые настройки структуры рабочего плана счетов для казенных, бюджетных, автономных учреждений.

Для каждого типа учреждений в справочнике Структуры рабочего плана счетов указывается тип плана счетов и возможные наборы:

Таким образом, для каждого вида финансового обеспечения учреждения нужно указать, какие классификаторы будут участвовать в формировании номера рабочего счета. Тип плана счетов определяет, какие счета будут задействованы в учете учреждения.

Структура рабочего плана счетов для казенных учреждений содержит соответствующие виды финансового обеспечения, для каждого из которых предполагает указание полного кода бюджетной классификации РФ – КБК (КПС) и КОСГУ (КЭК). При формировании рабочих счетов используются счета согласно плану счетов бюджетного учета.

Структура рабочего плана счетов для бюджетных учреждений предполагает для каждого вида финансового обеспечения обязательное указание кода бюджетной классификации РФ в части КОСГУ, а тип КПС с 2017 года следует указывать Классификация АУ и БУ, что позволит указывать в номерах счетов КПС вида АУ и БУ, состоящие из трех элементов: кода раздела, кода подраздела расходов бюджета (разряды 1–4), кода, определяемого учетной политикой учреждения (разряды 5–14), и аналитического кода вида поступлений, выбытий (разряды 15–17). При формировании рабочих счетов используются счета согласно плану счетов бухгалтерского учета бюджетных учреждений.

Структура рабочего плана счетов для автономных учреждений предполагает для каждого вида финансового обеспечения указание вместо кодов бюджетной классификации (разряды 1–17), как и для бюджетных учреждений, КПС типа Классификация АУ и БУ, тип КЭК – произвольный классификатор. При формировании рабочих счетов используются счета согласно плану счетов бухгалтерского учета автономных учреждений.

Исходя из учетной политики учреждения, требований законодательства или учредителя можно изменить типовую структуру рабочего плана счетов. Можно, например, изменить тип КПС или тип КЭК, добавить или удалить возможность ведения учета по определенному виду финансового обеспечения.

Отметим, что выполняя задания данного практикума, слушатели выступают в роли бухгалтера бюджетного учреждения санатория "Ясная Поляна". Данный санаторий получает субсидии на выполнение государственного задания – оказание услуг по санаторно-курортной деятельности и оказывает платные медицинские услуги в рамках деятельности, приносящей доход.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.