Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Расчеты по налогу на прибыль выполняются в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, а их результаты отражаются записями на счетах бухгалтерского учета.

Выполнение расчета по налогу на прибыль включает:

– расчет суммы постоянного налогового обязательства и формирование проводки по дебету счета 99.02.3 «Постоянное налоговое обязательство» и кредиту счета 68.04.2 «Расчет налога на прибыль»;

– расчет суммы постоянного налогового актива и формирование проводки по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 99.02.3 «Постоянное налоговое обязательство»;

– расчет суммы отложенного налогового актива, подлежащего признанию в текущем периоде и формирование проводки по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68.04.2 «Расчет налога на прибыль»;

– расчет суммы отложенного налогового актива, подлежащего уменьшению (списанию) в текущем периоде и формирование проводки по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 09 «Отложенные налоговые активы»;

– расчет суммы отложенного налогового обязательства, подлежащего признанию в текущем периоде и формирование проводки по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 77 «Отложенные налоговые обязательства»;

– расчет суммы отложенного налогового обязательства, подлежащего уменьшению (списанию) в текущем периоде и формирование проводки по дебету счета 77 «Отложенные налоговые обязательства» и кредиту счета 68.04.2 «Расчет налога на прибыль»;

– расчет условного расхода по налогу на прибыль и формирование проводки по дебету счета 99.02.1 «Условный расход по налогу на прибыль» и кредиту счета 68.04.2 «Расчет налога на прибыль» (если по данным бухгалтерского учета получена прибыль);

– расчет условного дохода по налогу на прибыль и формирование проводки по дебету счета 68.04.2 «Расчет налога на прибыль» и кредиту счета 99.02.2 «Условный доход по налогу на прибыль» (если по данным бухгалтерского учета получен убыток).

Выполнить расчеты по налогу на прибыль за февраль 2012 г.

Выполнение описанных выше расчетных процедур и формирование проводок осуществляется автоматически при выполнении регламентной операции Расчет налога на прибыль. Выполнить данную операцию и посмотреть, сформированные ею результаты можно, используя помощник Закрытие месяца.

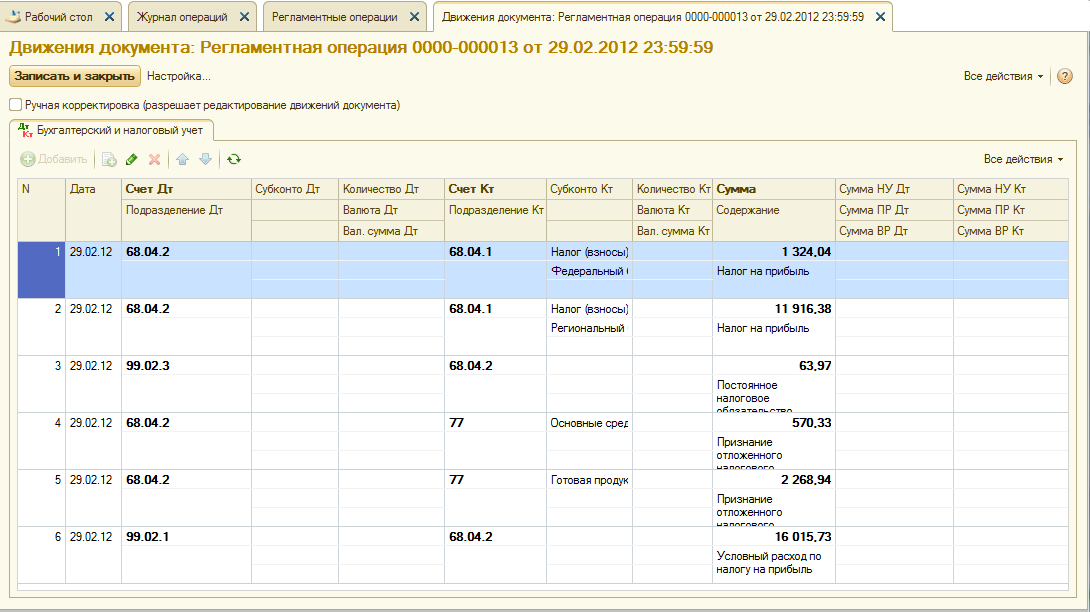

В результате выполнения операции сформированы проводки, приведенные на рис. 15-17.

Рис. 15-17. Бухгалтерские проводки, сформированные в результате

выполнения регламентной операции Расчет налога на прибыль

Напомним, что все расчеты по налогу на прибыль производятся исходя из ставки, установленной в форме Ставки налога на прибыль, которая доступна через Панель разделов → Учет, налоги, отчетность → Налог на прибыль → Ставки налога на прибыль для всех организаций.

Ставка налога на прибыль (20%) устанавливается с разбивкой на две составные части – в Федеральный бюджет (2%) и в бюджет субъекта Российской Федерации (18%).

Согласно данным бухгалтерского учета прибыль составляет 80 078.63 руб., следовательно, налог на прибыль, исчисленный по данным бухгалтерского учета равен 80 078.63 х 20% = 16 015.73 руб. Однако уплате подлежит сумма налога на прибыль, исчисленная по данным налогового учета, поэтому рассчитанная сумма называется Условным расходом по налогу на прибыль. Эта сумма отражена в последней проводке операции в дебет счета 99.02.1 с кредита счета 68.04.2 (см. рис. 15-17).

Согласно данным налогового учета прибыль составляет 66 202.13 руб., следовательно, налог на прибыль, исчисленный по данным налогового учета равен 80 078.63 х 20% = 13 240.43 руб.

Эта сумма отражена двумя проводками в дебет счета 68.04.2 с кредита счета 68.04.1 с разбивкой по бюджетам:

- в федеральный – 1324.04 руб.;

- в региональный – 11 916.38 руб.

Тем самым, налог на прибыль, подлежащий уплате в бюджет отражен по кредиту счета 68.04.1, как и полагается, в налоговой оценке.

Проводки, отражающие ОНА, ОНО, ПНО, ПНА, корректируют сумму налога на прибыль, рассчитанного по правилам бухгалтерского учета (отражается по кредиту счета 68.04.2), доводя ее до налоговой оценки.

По итогам операций за февраль 2012 выявлены и отражены суммы:

ПНО – 63.97 руб.;

ОНО (по объекту учета Основные средства) – 570.33 руб.;

ОНО (по объекту учета Готовая продукция) – 2268.94 руб.

Проверим, что по кредиту счета 68.04.2 в результате отраженных в бухгалтерском учете расчетов по налогу на прибыль сформировалась сумма налога на прибыль в налоговой оценке:

16015.73 + 63.97 – 570.33 – 2268.94 = 13240.43 руб.

ОНА, ОНО, ПНО, ПНА рассчитываются как результат от выявленных в течение отчетного периода постоянных и временных разниц по правилам ПБУ 18/02.

Рассмотрим, как и за счет чего сформировалась сумма ОНО по объекту учета Основные средства.

Вспомним, что при принятии к учету объекта основных средств Станок СДС-1 в налоговом учете было использовано право на амортизационную премию в сумме 2900 руб. (см. задание 9-14). В результате в феврале 2012 г. при начислении амортизации (см. задание 9-35) в НУ данная сумма была списана на расходы текущего периода, понизив на эту сумму стоимость основного средства в НУ, в результате возникла и была отражена временная разница в сумме -2900 руб. по кредиту счета 01 Основные средства по объекту СДС-1.

При начислении амортизации за месяц ежемесячные суммы амортизации по данному объекту ОС в БУ и НУ рассчитывались по-разному, исходя из различной стоимости ОС (поскольку в НУ стоимость ОС на 2900 руб. меньше). В результате сумма амортизации за февраль по данным БУ составила 483.33 руб., а по данным НУ – 435.00 руб. При этом по кредиту счета 02.01 была выявлена временная разница в сумме 48.33 руб. по объекту учета СДС-1.

В итоге временная разница за февраль 2012 г. по объекту учета СДС-1 составила:

2900 руб. – 48.33 руб. = 2851,67 руб.

Исходя из этой временной разницы в регламентной операции Расчеты по налогу на прибыль была рассчитана сумма ОНО:

2851,67 руб. х 20% = 570.33 руб.

Также рекомендуется проверить правильность расчета суммы ОНО по объекту учета Готовая продукция и суммы ПНО.

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.