Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Возможность оформления операций приема товаров на комиссию определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Закупки – Документы закупок – Комиссионные закупки.

Правила приема товара на реализацию фиксируются в списке Соглашения с поставщиками. Признаком того, что соглашение связано именно с комиссионной торговлей, является указание операции соглашения – Прием на комиссию. После установки данного вида операции в соглашении можно будет указать правила расчета комиссионного вознаграждения. В документах, которые будут оформлены по данному соглашению, будет автоматически установлен вид операции Прием на комиссию.

Залоговые цены на принятый комиссионный товар фиксируются с помощью документа Регистрация цен поставщика. В соглашении указывается тот вид цен комитента, который будет заполняться при оформлении документов приема товаров на комиссию.

В соглашении с комитентом можно указать правила расчета комиссионного вознаграждения. Установленные в соглашении правила расчета комиссионного вознаграждения будут автоматически подставляться и использоваться для расчета комиссионного вознаграждения в документе Отчет комитенту (принципалу) о продажах.

Предусмотрены следующие варианты расчета комиссионного вознаграждения:

Не рассчитывается.

Процент от разности суммы продажи и суммы комитента – будет вычислена разность между суммой, по которой комиссионный товар был продан, и суммой, по которой товар был принят на комиссию. Сумма комиссионного вознаграждения будет вычислена как процент от полученной суммы. Информация о проценте указывается в поле Процент.

Процент от суммы продажи – сумма комиссионного вознаграждения будет рассчитываться, как процент от общего объема проданных комиссионных товаров по ценам продажи. Информация о проценте указывается в поле Процент.

Если выбран вариант автоматического расчета суммы комиссионного вознаграждения, то при составлении отчета комитенту сумма будет автоматически рассчитана, но далее ее можно будет изменить в документе вручную.

Дополнительно в соглашении можно сразу указать способ получения вознаграждения:

вознаграждение будет получено отдельным платежом от комитента;

сумма вознаграждения будет удержана из суммы, перечисляемой комитенту за проданные товары.

На выбор этого способа влияет флажок Удержать вознаграждение в соглашении. Значение этой настройки будет учитываться при заполнении отчета комитента, причем выбранный в соглашении вариант получения вознаграждения можно будет изменить вручную в самом отчете комитенту.

Поступление товаров комитента можно заранее спланировать, оформив документ Заказ поставщику. При оформлении заказа поставщику на поступление комиссионных товаров необходимо в заказе поставщику выбрать вид операции Прием на комиссию. В том случае, если заказ поставщику оформляется по оформленному ранее соглашению с комитентом, то вид операции Прием на комиссию будет заполнен автоматически после выбора соглашения.

В отличие от схемы торговли по договору купли-продажи, при комиссионной торговле в заказе поставщику не определяется график выплат денежных средств поставщику (этапы оплаты). График выплат комитенту фиксируется в документе Отчет комитенту (принципалу) о продажах. Все расчеты с комитентом будут происходить после того, как мы продали товар конечному покупателю и подготовили комитенту отчет о продажах. Заказ комитента фиксирует плановые объемы поставки товара, плановые сроки (даты поступления товаров). С точки зрения работы службы логистики (учет планируемых поступлений) заказ комитенту не отличается от заказа поставщику. Цены и суммы в заказе поставщику нужны для общего понимания, на какую сумму ожидается поставка товаров от комитента при выполнении заказа.

Поступление комиссионных товаров на склад предприятия оформляется так же, как и покупка обычных товаров у поставщиков, – с помощью документа Приобретение товаров и услуг. При поступлении товаров на комиссию в документе должен быть установлен вид операции Прием на комиссию.

Комиссионный товар может поступать как на оптовый, так и на розничный склад. Предусмотрена возможность приема на комиссию товаров с использованием складских ордеров. Так как в данном случае не переходит право собственности на товар, то оформлять счет-фактуру не требуется. Оформленный документ Приобретение товаров и услуг не изменяет взаиморасчеты с комитентом, а лишь фиксирует факт поступления товаров на комиссию.

Продажа комиссионных товаров ничем не отличается от продажи собственных товаров. Она оформляется теми же документами: Реализация товаров и услуг, Отчет о розничных продажах. Продажа может быть выполнена по схемам оптовой или розничной торговли.

При оформлении документов пользователь никак не указывает, какой товар – комиссионный или собственный – продается. Это определяется системой автоматически по следующему принципу. Все принятые товары учитываются по организациям предприятия. При продаже товаров списывается тот товар, который первым пришел (по дате и времени поступления), независимо от того, является ли этот товар собственным или комиссионным. Увидеть результат (товары с каким видом собственности списаны при продаже) можно в документах продажи (команда Открыть виды запасов). В списке будет показано, какой товар по какому виду запасов списан. При необходимости виды запасов можно откорректировать вручную. Это правило касается также и операций перемещения товаров между складами. Операции складского перемещения для комиссионных товаров также ничем не отличаются от операций складского перемещения собственных товаров.

Прикладное решение позволяет оформлять отчет комитенту, как при продаже комиссионных товаров, так и при списании комиссионных товаров.

Информация о продаже комиссионных товаров фиксируется автоматически при продаже. Списание комиссионных товаров фиксируется автоматически в момент оформления операций, которые не относятся к продажам товаров: списание товаров, передача товаров на внутренние нужды, использование комиссионного товара при сборке.

Отчеты комитенту рекомендуется оформлять в рамках соглашения с комитентом. Цены, по которым необходимо отчитываться перед комитентом, фиксируются в соглашении с комитентом. Следует или нет оформлять договор с комитентом, определяется теми условиями, которые согласованы с комитентом и определены в соглашении.

Информация в списке Закупки – Комиссионные закупки – Отчеты комитентам (принципалам) разделена на 2 закладки:

На закладке Отчеты комитентам отображается информация обо всех оформленных отчетах комитентам.

На закладке К оформлению отображается информация о тех продажах/списаниях комиссионного товара, по которым, еще не отчитались комитентам (не оформлен документ Отчет комитенту (принципалу)).

Документ Отчет комитенту (принципалу) о продажах регистрирует факт продажи товаров комитента. Документ может быть оформлен только по тому соглашению, в котором указан вид операции Прием на комиссию.

В документе Отчет комитенту (принципалу) о продажах указывается список проданных комиссионных товаров, за которые отчитываются перед комитентом. Для автоматического заполнения информации о проданных товарах комитента следует указать период отчета и выполнить команду Заполнить – Заполнить по результатам продаж.

После заполнения данных о проданных комиссионных товарах указывается способ расчета комиссионного вознаграждения (Комиссионное вознаграждение). Информация о способе расчета и проценте комиссионного вознаграждения подставляется из соглашения с поставщиком и может быть изменена вручную. Расчет суммы комиссионного вознаграждения происходит при вызове команды Рассчитать вознаграждение или автоматически при записи документа после подтверждения пользователем.

В документе помимо правил и суммы вознаграждения необходимо указать услугу, на которую будет отнесена выручка от комиссионной торговли (сумма комиссионного вознаграждения). Для этого в списке Номенклатура нужно создать номенклатурную позицию с типом номенклатуры Услуга и указать ее в отчете комитенту.

В документе указываются сумма, сумма НДС и дата выплаты комиссионного вознаграждения (Дата платежа). На сумму комиссионного вознаграждения может быть оформлен счет-фактура (гиперссылка Оформить счет-фактуру).

Комиссионер обязан предоставлять комитенту сведения о выданных покупателям счетах-фактурах (даты и данные покупателей). При заполнении отчета комитенту сведения о выданных счетах-фактурах указываются в реквизитах Дата счета-фактуры и Покупатель табличной части. При оформлении отчета комитенту существует возможность автоматического заполнения информации о покупателе и дате счета-фактуры. Автоматическое заполнение этой информации производится при выполнении команды Заполнить – Заполнить по результатам продаж. Если счета-фактуры выписаны не по всем документам реализации, то можно оформить недостающие, используя команду Оформить недостающие счета-фактуры.

Полученные от комитента счета-фактуры регистрируются в отдельном рабочем месте Закупки – Комиссионные закупки – Счета-фактуры полученные от комитентов (принципалов). В полученном счете-фактуре хранятся сумма с НДС и сумма НДС для отражения в журнале. На закладке К регистрации приводится список покупателей, для которых должны быть зарегистрированы счета-фактуры в соответствии с указанными данными в отчете комитенту.

Документ Отчет комитенту о списании предназначен для отражения факта списания товаров, принятых на комиссию от комитента. Документ оформляется в тех случаях, когда в период, указанный в отчете комитенту, были зафиксированы факты списания товаров, принятых на комиссию.

Для автоматического заполнения табличной части документа списанными товарами комитента используется команда Заполнить – Заполнить по результатам списаний.

Цены списания товаров заполняются в соответствии с теми ценами, которые определены для соглашения с комитентом. По взаимной договоренности комиссионер может не оплачивать стоимость списанных товаров комитента. В этом случае для товаров не заполняется информация о цене списания (цена комитента) – товар списывается по нулевой стоимости.

Расчеты с комитентом ведутся так же, как и с другими поставщиками товаров. Сумма задолженности перед комитентом определяется данными документов Отчет комитенту (принципалу). Выплата денежных средств комитенту может быть выполнена по наличному или безналичному расчету (Расходный кассовый ордер или Списание безналичных денежных средств с видом операции Оплата поставщику).

Если вознаграждение комитентом выплачивается отдельно, то есть не учтено в сумме задолженности при составлении отчета комитента, то при получении денежных средств от комитента в платежных документах (Приходный кассовый ордер или Поступление безналичных денежных средств) необходимо выбирать вид операции Поступление оплаты от клиента. По сути, это оплата услуги нашего предприятия по продаже комиссионных товаров.

Для оформления возврата товаров комитенту используется документ Возврат товаров поставщику с видом операции Возврат комитенту. Так как в данном случае не переходит право собственности на товар, то при возврате оформлять счет-фактуру не требуется. Оформленный документ Возврат товаров поставщику не изменяет взаиморасчеты с комитентом, а лишь фиксирует факт возврата товаров комитенту.

Возможны следующие варианты оформления:

Комитенту могут быть возвращены товары, которые числятся за организацией, то есть были получены ранее от этого комитента и не были проданы конечному клиенту.

Комитенту могут быть возвращены товары, которые были проданы, а затем возвращены клиентом. Эти товары могут быть возвращены как до момента оформления отчета комитенту, так и после.

Если необходимо вернуть комитенту товар, который был ранее продан конечному покупателю, то нужно прежде всего оформить возврат комиссионного товара от клиента. Для отражения возврата комиссионного товара от клиента используется документ Возврат товаров от клиента.

Если документ Возврат товаров от клиента оформляется с указанием документа продажи, по которому был продан комиссионный товар, то при проведении документа возврата товар будет возвращен как товар, принятый на комиссию, с указанием комитента.

Если документ Возврат товаров от клиента оформляется без указания документа продажи, то товар всегда возвращается как собственный. Информация о том, что проданы были именно комиссионные товары, содержится в документе реализации. Отделить продажу комиссионных товаров от продажи собственных товаров можно по данным о видах запасов в этом документе.

При оформлении возврата от клиента товара, по которому уже был составлен отчет комитенту, информацию о возвращенных товарах комитента можно будет учесть при составлении последующих отчетов комитенту. Сумма возврата будет показана в отчете комитенту как отрицательная. При проведении такого документа будет уменьшена (сторнирована) сумма задолженности перед комитентом.

Практикум №46

Н еобходимо оформить поступление товаров на комиссию. Часть товара комитента была продана (составить отчет комитенту о продажах), часть – утеряна (составить отчет комитенту о списании).

еобходимо оформить поступление товаров на комиссию. Часть товара комитента была продана (составить отчет комитенту о продажах), часть – утеряна (составить отчет комитенту о списании).

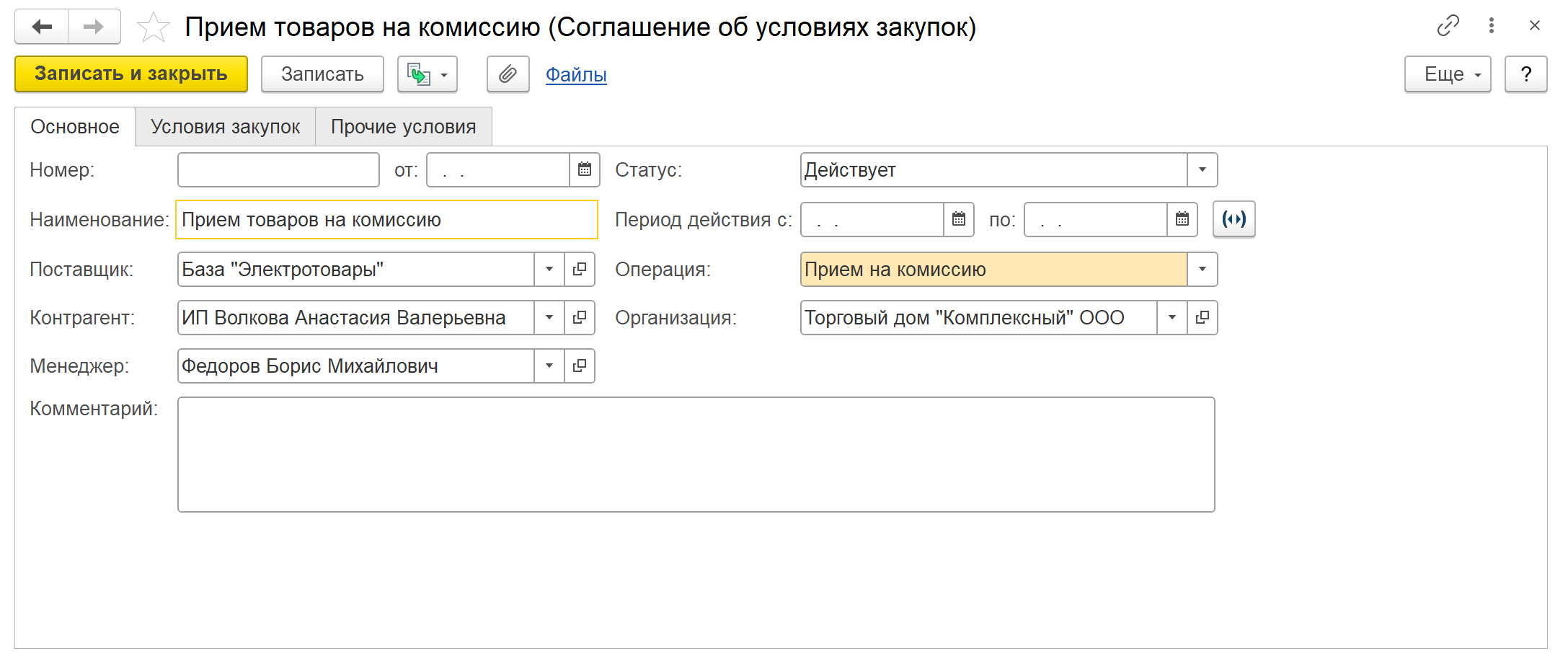

1. Необходимо зарегистрировать соглашение с поставщиком по приему товаров на комиссию в списке "Соглашения с поставщиками":

Закладка "Основное":

Наименование – Прием товаров на комиссию

Поставщик – База "Электротовары"

Контрагент – ИП Волкова Анастасия Валерьевна

Статус – Действует

Операция – Прием на комиссию

Организация – Торговый дом "Комплексный" ООО

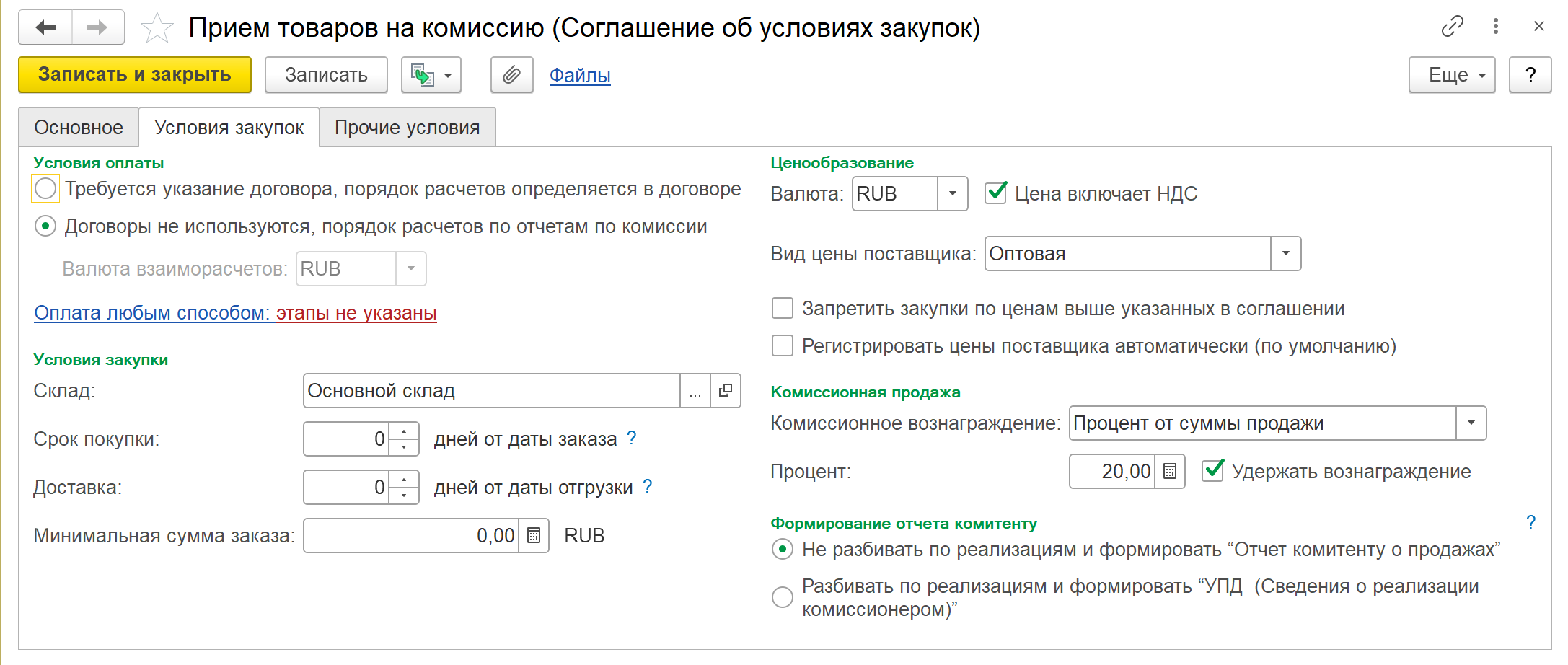

Закладка "Условия закупок":

Договоры не используются, порядок расчетов по отчетам по комиссии

Валюта взаиморасчетов – RUB

Валюту взаиморасчетов не нужно указывать вручную, она заполнится автоматически по валюте цен при записи соглашения!

Склад – Основной склад

Срок покупки – 0 дн. от даты заказа

Валюта – RUB

Цена включает НДС – Да

Вид цены поставщика – Оптовая

Комиссионное вознаграждение – Процент от суммы продажи

Процент – 20%

Удержать вознаграждение – Да

Формирование отчета комитенту – Не разбивать по реализациям и формировать "Отчет комитенту о продажах"

Закладка "Прочие условия":

Статья ДДС – Оплата поставщику (товары, работы, услуги)

2. Необходимо зарегистрировать цены поставщика документом "Регистрация цен поставщика" (на основании соглашения "Прием товаров на комиссию"):

Поставщик – База "Электротовары"

Вид цены – Оптовая

Валюта – RUB

Воспользоваться командой "Перейти к установке цен".

В табличную часть необходимо внести следующие товары и вручную указать цены поставщика:

|

Номенклатура |

Цена |

|

Вентилятор BINATONE |

600,00 |

|

Вентилятор ELENBERG |

500,00 |

3. Создать документ "Заказ поставщику":

Статус – Подтвержден

Закладка "Основное":

Поставщик – База "Электротовары"

Контрагент – ИП Волкова Анастасия Валерьевна

Соглашение – Прием товаров на комиссию

Хоз. операция – Прием на комиссию

Организация – Торговый дом "Комплексный" ООО

Склад – Основной склад

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Вид цены |

Цена |

|

1. |

Вентилятор BINATONE |

5 шт. |

Оптовая |

600,00 |

|

2. |

Вентилятор ELENBERG |

5 шт. |

Оптовая |

500,00 |

Отгрузка одной датой – текущая дата

Общая сумма по документу – 5 500,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел закупок

Валюта – RUB

Цена включает НДС – Да

Налогообложение комитента – Продажа облагается НДС

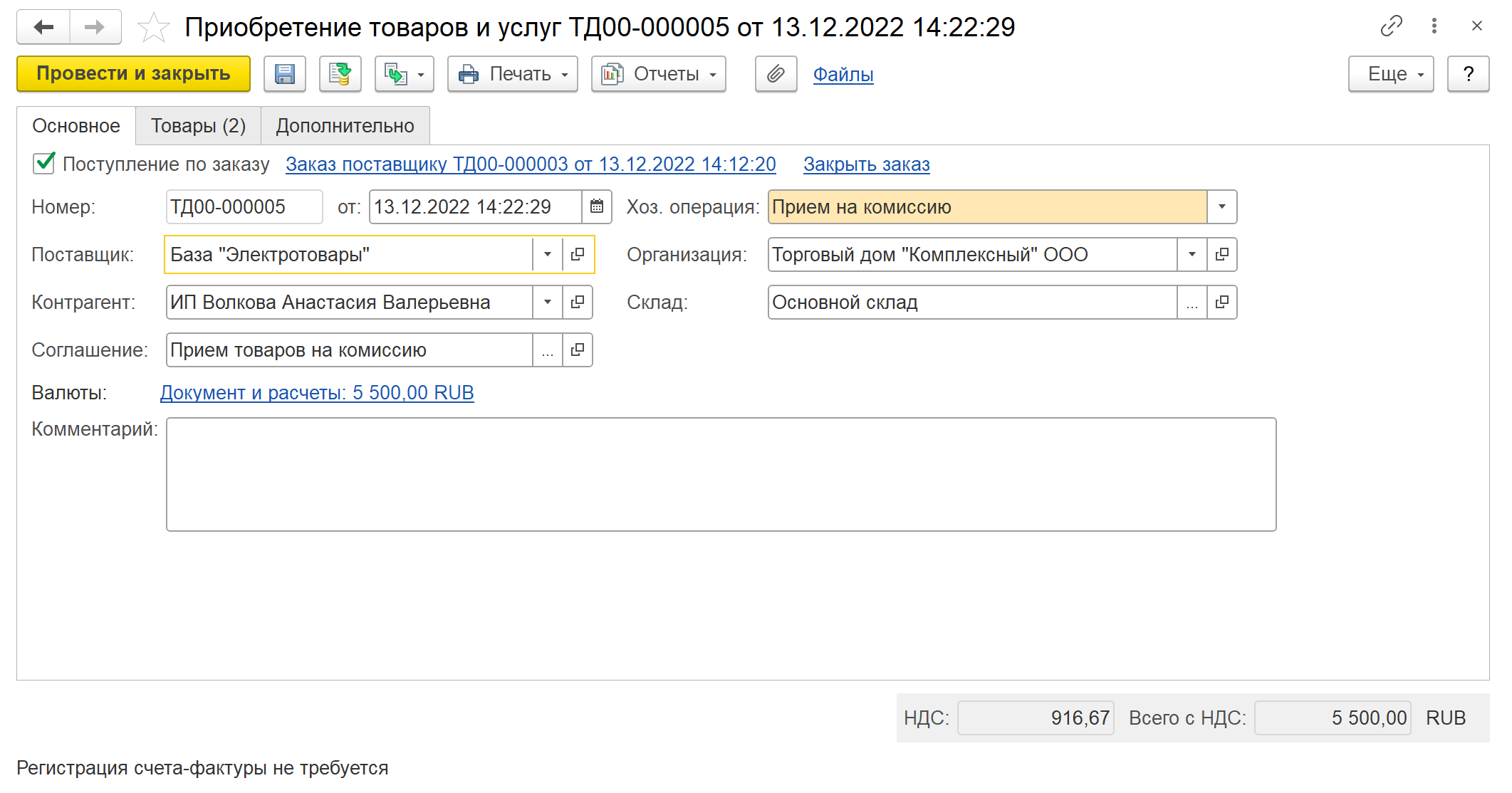

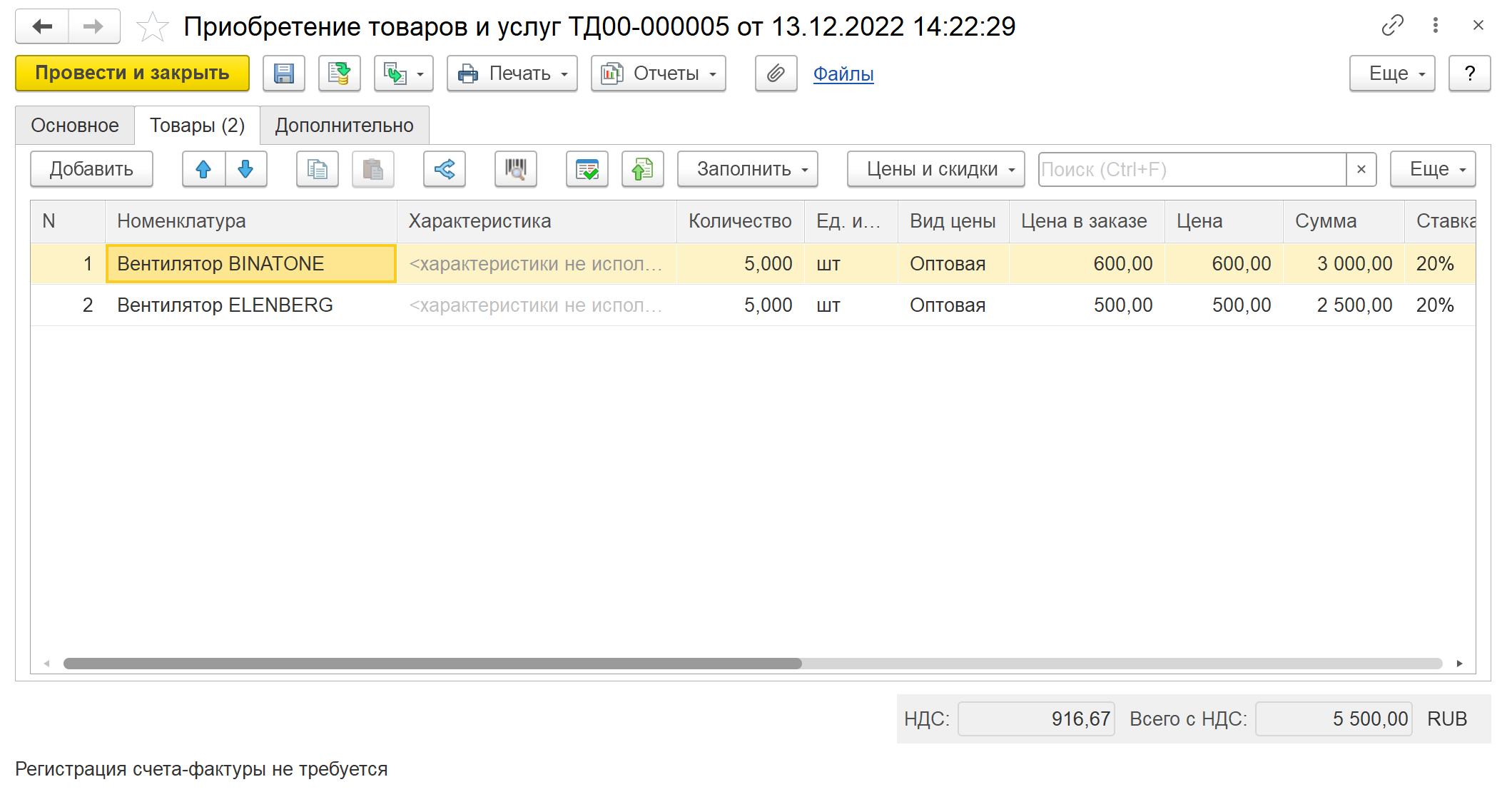

4. Создать документ "Приобретение товаров и услуг" (в списке "Накладные к оформлению" на закладке "К оформлению приобретения" выделить заказ поставщику и воспользоваться командой "Оформить"):

Закладка "Основное":

Поступление по заказу – Заказ поставщику ТД00-000003

Поставщик – База "Электротовары"

Контрагент – ИП Волкова Анастасия Валерьевна

Соглашение – Прием товаров на комиссию

Хоз. операция – Прием на комиссию

Организация – Торговый дом "Комплексный" ООО

Склад – Основной склад

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Вид цены |

Цена |

|

1. |

Вентилятор BINATONE |

5 шт. |

Оптовая |

600,00 |

|

2. |

Вентилятор ELENBERG |

5 шт. |

Оптовая |

500,00 |

Общая сумма по документу – 5 500,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел закупок

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

Счет контрагента – 0063 в АО "АЛЬФА-БАНК" (RUB)

Цена включает НДС – Да

Налогообложение комитента – Продажа облагается НДС

Номер входящего документа – №104 от текущей даты

Наименование – Накладная

5. В заказе поставщику ТД00-000003 установить статус "Закрыт".

6. Создать документ "Установка цен номенклатуры" (на основании документа "Заказ поставщику" или "Приобретение товаров и услуг"):

В табличной части:

|

Номенклатура |

Закупочная |

Оптовая |

Розничная |

|

Вентилятор BINATONE |

600,00 |

780,00 |

900,00 |

|

Вентилятор ELENBERG |

500,00 |

650,00 |

750,00 |

7. Создать документ "Реализация товаров и услуг":

Статус – Реализовано

Закладка "Основное":

Клиент – Эвихон

Контрагент – Эвихон

Соглашение – Оптовые продажи

Операция – Реализация

Организация – Торговый дом "Комплексный" ООО

Склад – Основной склад

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Вид цены |

Цена |

|

1. |

Вентилятор BINATONE |

3 шт. |

Оптовая |

780,00 |

|

2. |

Вентилятор ELENBERG |

3 шт. |

Оптовая |

650,00 |

Общая сумма по документу с учетом скидок – 4 290,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел оптовых продаж

Цена включает НДС – Да

Налогообложение – Продажа облагается НДС

После проведения документа проконтролировать, что на закладке "Основное" по гиперссылке "К оплате" этапы оплаты заполнены следующим образом:

Расчеты – По расчетным документам

Форма оплаты – Любая

Касса – Торговый дом "Комплексный" ООО (RUB)

Банковский счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

|

Срок (дн) |

Вариант отсчета |

Дата платежа |

Контроль |

% платежа |

Сумма платежа |

|

0 |

От даты отгрузки |

Дата накладной |

Оплата независимо от отгрузки |

100% |

4 290,00 |

По гиперссылке оформить счет-фактуру:

Документы-основания – Реализация товаров и услуг ТД00-000007

Контрагент – Эвихон

Валюта – RUB

Выставлен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

8. Создать документ "Поступление безналичных денежных средств" (на основании документа "Реализация товаров и услуг"):

Закладка "Основное":

Тип документа – Платежное поручение

Проведено банком – Да

Счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

Сумма – 4 290,00 RUB

Операция – Поступление оплаты от клиента

Номер по банку – №105 от текущей даты

Плательщик – Эвихон

Закладка "Расшифровка платежа":

Объект расчетов – Реализация товаров и услуг ТД00-000007

Основание платежа – Реализация товаров и услуг ТД00-000007

Покупатель – Эвихон

Сумма взаиморасчетов – 4 290,00

Валюта – RUB

Ставка НДС – 20%

Сумма НДС – 715,00 RUB

Статья ДДС – Поступление оплаты от клиента (продажа товаров, работ, услуг)

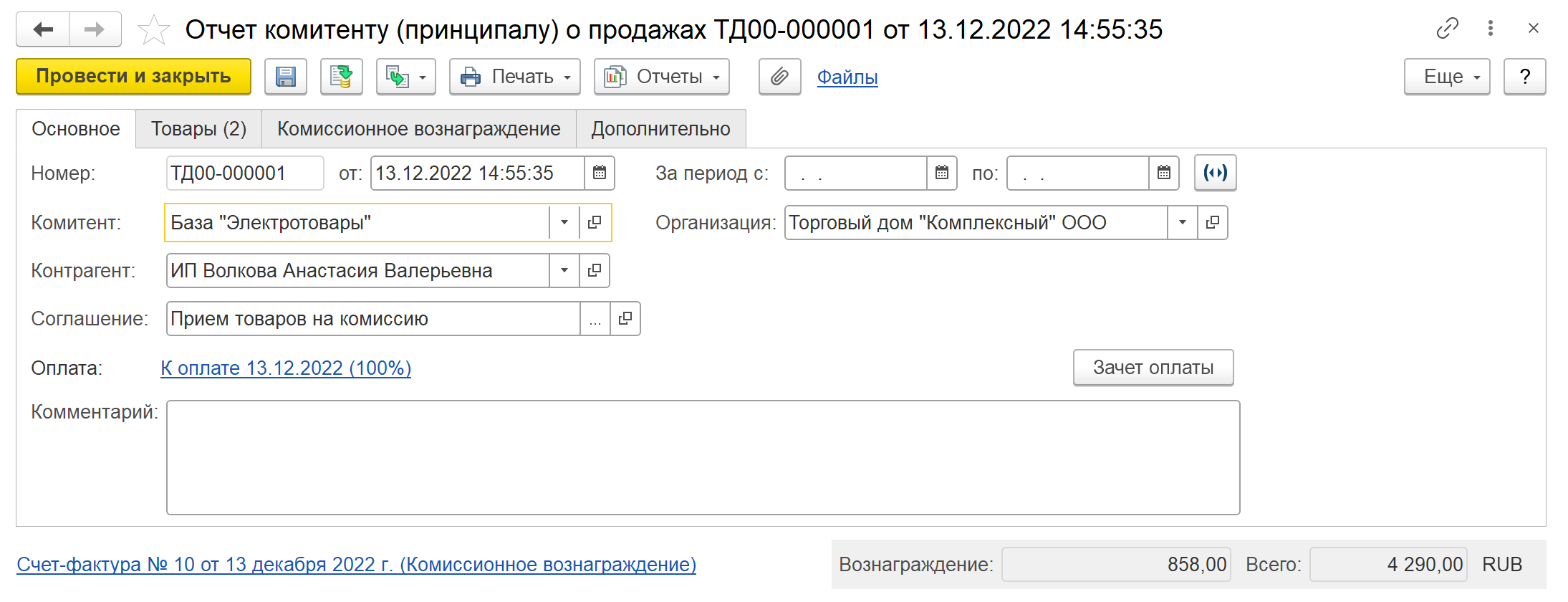

9. Создать документ "Отчет комитенту (принципалу) о продажах" (в списке "Отчеты комитентам (принципалам)" на закладке "К оформлению" выделить распоряжение и воспользоваться командой "Оформить отчет комитенту"):

Закладка "Основное":

Комитент – База "Электротовары"

Контрагент – ИП Волкова Анастасия Валерьевна

Соглашение – Прием товаров на комиссию

Организация – Торговый дом "Комплексный" ООО

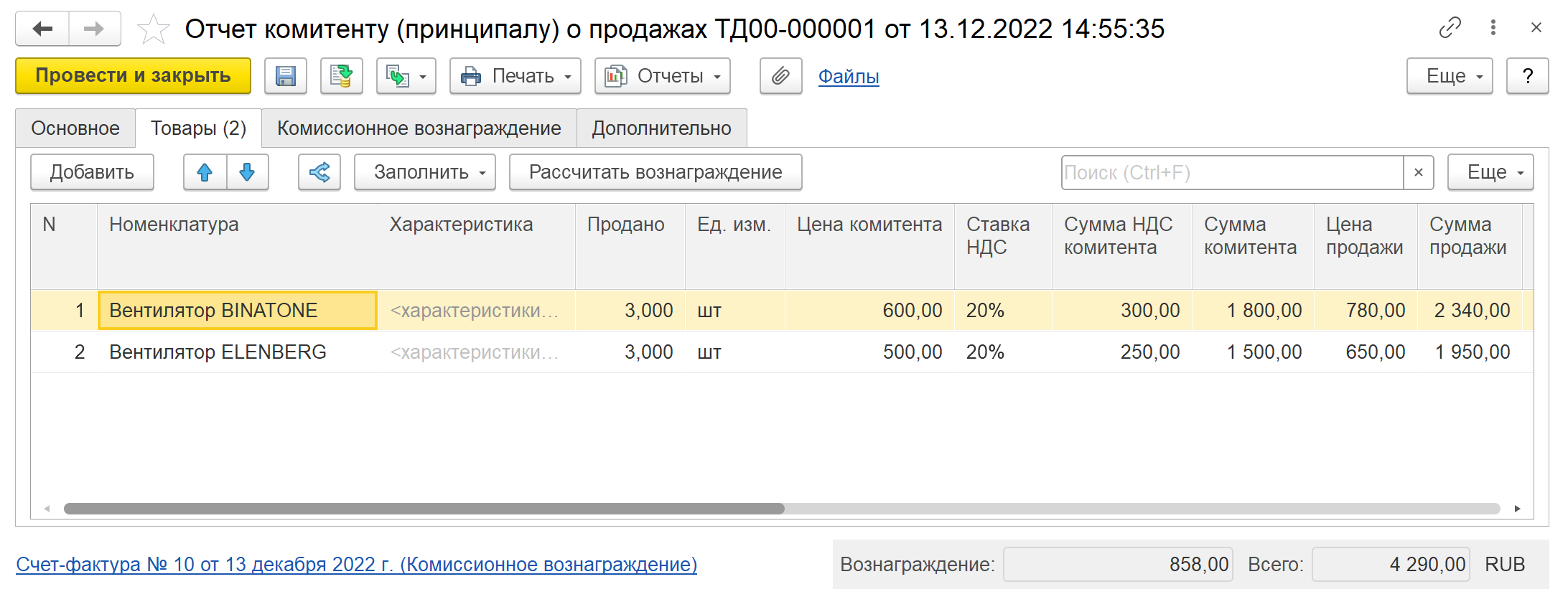

Закладка "Товары":

|

№ |

Номенклатура |

Продано |

Цена комитента |

Цена продажи |

|

1. |

Вентилятор BINATONE |

3 шт. |

600,00 |

780,00 |

|

2. |

Вентилятор ELENBERG |

3 шт. |

500,00 |

650,00 |

Товары были проданы клиенту "Эвихон" (Счет-фактура выданный ТД00-000009 от текущей даты).

Общая сумма по документу – 4 290,00 RUB

Далее воспользоваться командой "Рассчитать вознаграждение" над табличной частью.

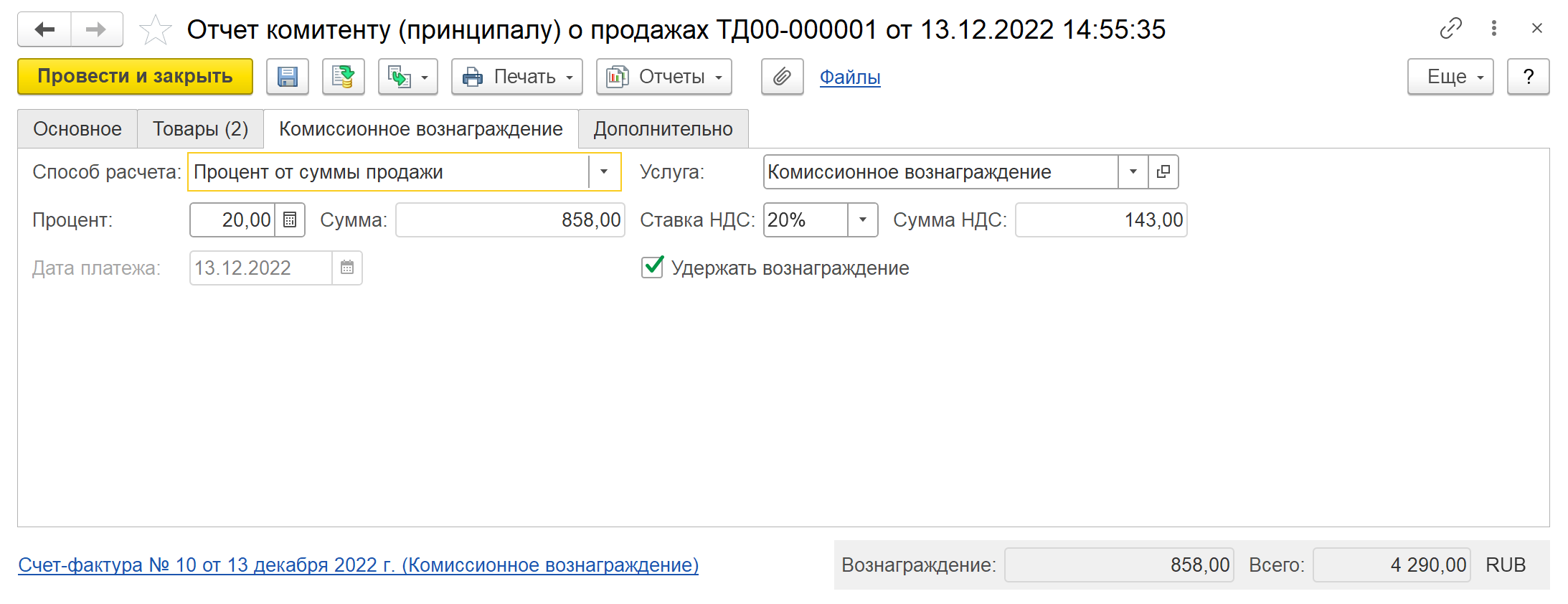

Закладка "Комиссионное вознаграждение":

Способ расчета – Процент от суммы продажи

Процент – 20%

Сумма – 858,00

Услуга – Комиссионное вознаграждение

Необходимо добавить новую номенклатурную позицию в список "Номенклатура" и выбрать ее в документ:

Вид номенклатуры – Услуги

Рабочее наименование – Комиссионное вознаграждение

Наименование для печати – Комиссионное вознаграждение

Ставка НДС – 20%

Оформление продажи – Реализация товаров и услуг

Группа списка – Услуги и работы

Единица измерения – шт.

Далее в документе:

Ставка НДС – 20%

Сумма НДС – 143,00

Удержать вознаграждение – Да

Закладка "Дополнительно":

Подразделение – Отдел закупок

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

Валюта – RUB

Налогообложение – Продажа у комитента облагается НДС

Цена включает НДС – Да

При проведении документа этапы графика оплаты заполнить по умолчанию. Проконтролировать, что на закладке "Основное" по гиперссылке "К оплате" этапы оплаты заполнены следующим образом:

Расчеты – По расчетным документам

Форма оплаты – Любая

Банковский счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

|

Срок (дн) |

Вариант отсчета |

Дата платежа |

Контроль |

% платежа |

Сумма платежа |

|

0 |

От даты отгрузки |

Дата отчета комитенту |

Оплата независимо от отгрузки |

100% |

4 290,00 |

По гиперссылке оформить счет-фактуру:

Документы-основания – Отчет комитенту (принципалу) о продажах ТД00-000001

Контрагент – ИП Волкова Анастасия Валерьевна

Валюта – RUB

Выставлен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

10. В списке "Счета-фактуры полученные от комитентов (принципалов)" на закладке "К регистрации" выделить распоряжение и воспользоваться командой "Зарегистрировать счет-фактуру":

Номер – №78 от текущей даты

Получен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Комитент – ИП Волкова Анастасия Валерьевна

Валюта – RUB

11. Создать документ "Списание недостач товаров":

Закладка "Основное":

Статья списания – Недостачи товаров

Аналитика расходов – Основной склад

Организация – Торговый дом "Комплексный" ООО

Склад – Основной склад

Печатать цены – По виду цен

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Ед. изм. |

|

1. |

Вентилятор BINATONE |

2 |

шт. |

|

2. |

Вентилятор ELENBERG |

2 |

шт. |

Закладка "Дополнительно":

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

Руководитель – Генеральный директор Федоров Б. М.

Подразделение – Складское хозяйство

Вид цены – Закупочная

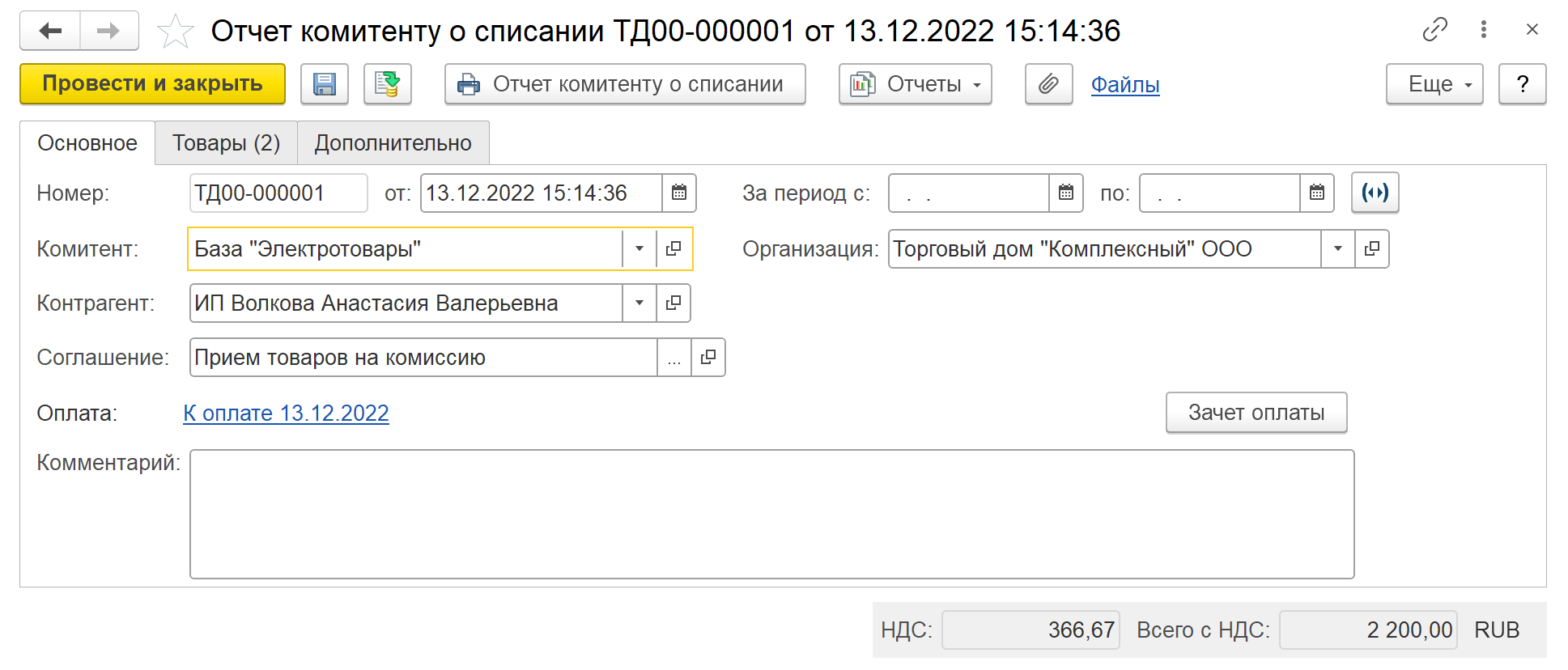

12. Создать документ "Отчет комитенту о списании" (в списке "Отчеты комитентам (принципалам)" на закладке "К оформлению" выделить распоряжение и воспользоваться командой "Оформить отчет комитенту"):

Закладка "Основное":

Комитент – База "Электротовары"

Контрагент – ИП Волкова Анастасия Валерьевна

Соглашение – Прием товаров на комиссию

Организация – Торговый дом "Комплексный" ООО

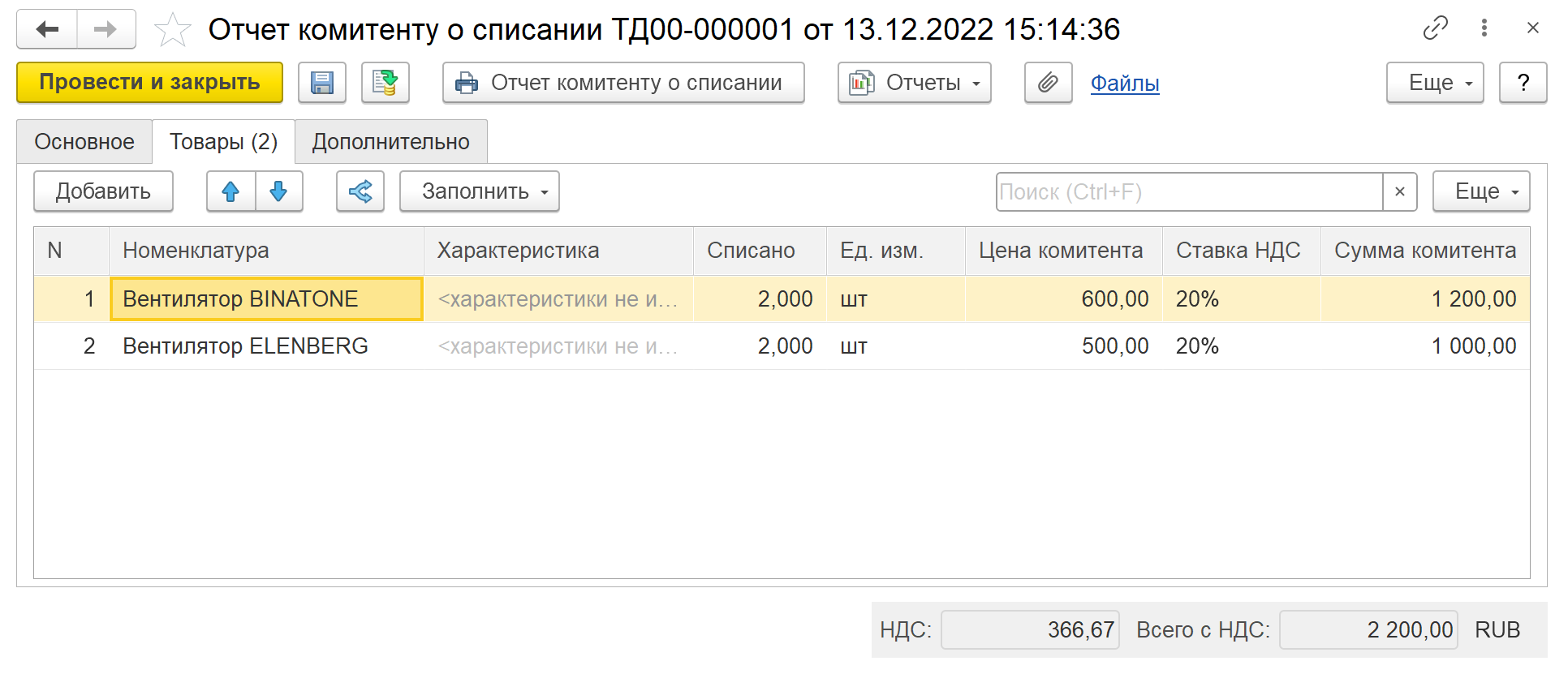

Закладка "Товары":

|

№ |

Номенклатура |

Списано |

Цена комитента |

|

1. |

Вентилятор BINATONE |

2 шт. |

600,00 |

|

2. |

Вентилятор ELENBERG |

2 шт. |

500,00 |

Общая сумма по документу – 2 200,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел закупок

Валюта – RUB

Налогообложение – Продажа у комитента облагается НДС

Цена включает НДС – Да

После проведения документа проконтролировать, что на закладке "Основное" по гиперссылке "К оплате" этапы оплаты заполнены следующим образом:

Расчеты – По расчетным документам

Форма оплаты – Любая

|

Срок (дн) |

Вариант отсчета |

Дата платежа |

Сумма |

% платежа |

|

0 |

От даты отгрузки |

Дата отчета комитенту |

2 200,00 |

100% |

13. Создать документ "Списание безналичных денежных средств":

Закладка "Основное":

Тип документа – Платежное поручение

Проведено банком – Да

Счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

Подразделение – Отдел закупок

Сумма – 5 632,00 RUB

Операция – Оплата поставщику

Получатель – ИП Волкова Анастасия Валерьевна

Счет получателя – 0063 в АО "АЛЬФА-БАНК" (RUB)

Закладка "Расшифровка платежа" (списком):

Табличную часть заполнить по команде "Подобрать по остаткам":

|

№ |

Объект расчетов |

Сумма |

|

1. |

Отчет комитенту (принципалу) о продажах ТД00-000001 |

3 432,00 |

|

2. |

Отчет комитенту о списании ТД00-000001 |

2 200,00 |

Поставщик – База "Электротовары"

Сумма взаиморасчетов – 5 632,00

Валюта – RUB

Ставка НДС – 20%

Сумма НДС – 938,67 RUB

Статья ДДС – Оплата поставщику (товары, работы, услуги)

Использование комиссионных продаж доступно при установленной функциональной опции НСИ и администрирование – Настройка НСИ и разделов – Продажи – Оптовые продажи – Комиссионные продажи – Передача на комиссию.

Предусмотрены версии комиссионных продаж:

11.0/11.5 – соответствует функциональности прикладного решения версий 11.4 и более ранних версий, а также включает новую схему комиссионной продажи 11.5. Возможность осуществления комиссионных продаж 11.0 доступна при использовании соглашений. Для ведения комиссионных продаж 11.5 обязательно должна быть включена опция по использованию договоров с контрагентами.

11.5 – новая схема комиссионной продажи, впервые представленная в версии 11.5.8. Использование договоров с контрагентами является обязательным, должна быть включена опция по использованию договоров.

В новых базах версии 11.5.8 и в базах версии 11.5.7 и ниже, в которых не велась комиссионная продажа, выбор версии комиссионной продажи недоступен – будет работать версия комиссии 11.5.

В рамках версии комиссионной продажи 11.5 поддерживаются следующие возможности:

Отражение операций по продаже, возврату, корректировке товаров покупателям через комиссионера по договорам с обычным и отложенным переходом права собственности;

Отражение операций по продаже на экспорт через комиссионера;

Регистрация корректировочной/исправительной счета-фактуры;

Ведение взаиморасчетов при продаже через комиссионера в разрезе конечных покупателей;

Отражение авансов, перечисленных комиссионеру покупателем;

Перевыставление комитентом в адрес комиссионера счетов-фактур на полученный комиссионером от покупателя аванс и корректировочных счетов-фактур;

Сводный счет-фактура;

Инвентаризация товаров, переданных на комиссию (отражение недостач, излишков товаров).

Авансы, счета-фактуры на аванс, экспорт, отложенный переход права собственности, корректировки реализаций и корректировочные счета-фактуры, расчеты с конечными покупателями не поддерживаются в отчете комиссионера о продажах. Отчет комиссионера позиционируется для отражения факта розничных продаж.

Правила передачи товара на реализацию фиксируются в списках Типовые соглашения с клиентами или Индивидуальные соглашения с клиентами. Признаком того, что соглашение связано именно с комиссионной торговлей, является указание операции соглашения – Передача на комиссию. В документах, которые будут оформлены по данному соглашению, будет автоматически установлен вид операции Передача на комиссию.

В соглашении с комиссионером можно указать правила расчета комиссионного вознаграждения. Установленные в соглашении правила расчета комиссионного вознаграждения будут автоматически подставляться и использоваться для расчета комиссионного вознаграждения в документе Отчет комиссионера (агента) о продажах.

Предусмотрены следующие варианты расчета комиссионного вознаграждения:

Не рассчитывается.

Процент от разности суммы продажи и суммы комитента – будет вычислена разность между суммой, по которой комиссионный товар был продан, и суммой, по которой товар был принят на комиссию. Сумма комиссионного вознаграждения будет вычислена как процент от полученной суммы. Информация о проценте указывается в поле Процент.

Процент от суммы продажи – сумма комиссионного вознаграждения будет рассчитываться, как процент от общего объема проданных комиссионных товаров по ценам продажи. Информация о проценте указывается в поле Процент.

Если выбран вариант автоматического расчета суммы комиссионного вознаграждения, то при составлении отчета комиссионера сумма будет автоматически рассчитана, но далее ее можно будет изменить в документе вручную.

Дополнительно в соглашении можно сразу указать способ выплаты вознаграждения:

вознаграждение будет выплачено отдельным платежом комиссионеру;

сумма вознаграждения будет удержана комиссионером из суммы, перечисляемой комитенту за проданные товары.

На выбор этого способа влияет флажок Удержать вознаграждение в соглашении. Значение этой настройки будет учитываться при заполнении отчета комиссионера, причем выбранный в соглашении вариант получения вознаграждения можно будет изменить вручную в самом отчете комитенту.

В версии комиссионных продаж 11.5 использование соглашений с клиентами не обязательно, но использование договоров с контрагентами является обязательным. При выборе данной версии в соглашениях по умолчанию устанавливается настройка Требуется указание договора, порядок расчетов определяется в договоре. Предусмотрено ведение расчетов по договорам или по отчетам комиссионера/реализациям через комиссионера.

Для оформления договора с комиссионером, которому будут осуществляться передача товаров на комиссию, предназначен договор с целью Передача на комиссию.

В версии комиссионных продаж 11.5 в договоре с комиссионером определяется:

Вид цен учетный – вид цены, по которому будет осуществляться передача товаров от комитента комиссионеру.

Вид цен продажи – вид цены, по которому будет осуществляться продажа товаров от комиссионера конечному клиенту.

Вести расчеты через конечных покупателей – определяет, требуется ли детализировать расчеты до покупателей. Для отражения факта продажи товаров комиссионером используется документ Реализация товаров и услуг.

Передачу товаров комиссионеру можно заранее спланировать, оформив документ Заказ клиента. При оформлении заказа клиента на передачу на комиссию товаров необходимо в заказе клиента выбрать вид операции Передача на комиссию. В том случае, если заказ клиента оформляется по оформленному ранее договору с комиссионером, то вид операции Передача на комиссию будет заполнен автоматически после выбора договора.

Цены в заказе автоматически заполняются по учетному виду цены, указанному в договоре с комиссионером с целью Передача на комиссию.

В отличие от схемы торговли по договору купли-продажи при комиссионной торговле, в заказе клиента не определяется график оплаты. Заказ лишь фиксирует плановые объемы отгрузки товара, плановые сроки (даты отгрузки товаров). С точки зрения работы службы логистики (учет планируемых отгрузок) заказ комиссионера не отличается от заказа клиента. Цены и суммы в заказе клиента нужны для общего понимания, на какую сумму ожидается отгрузка товаров комиссионеру при выполнении заказа.

Передача как собственных, так и комиссионных товаров на комиссию от комитента комиссионеру, оформляется документом Передача на комиссию с видом операции Передача на комиссию. Документ передачи может быть оформлен по заказу клиента или без использования заказа.

Документ Передача на комиссию с видом операции Передача на комиссию может быть оформлен:

на основании заказа клиента с видом операции Передача на комиссию;

в списке Продажи – Оптовые продажи – Документы продажи (все).

Передача товаров на комиссию оформляется в рамках соглашения с видом операции Передача на комиссию и договора с целью Передача на комиссию.

Цены в документе по передаче на комиссию автоматически заполняются по учетному виду цены, указанному в договоре. Если сначала передали товар по одной цене, затем тот же товар по другой цене, предполагается, что весь остаток товара будет переоценен по новым ценам. Заполнение цены не является обязательным.

Комиссионный товар может отгружаться как с оптового, так и с розничного склада. Предусмотрена возможность передачи на комиссию товаров с использованием складских ордеров. Так как в данном случае не переходит право собственности на товар, то оформлять счет-фактуру не требуется. Оформленный документ Передача на комиссию не изменяет взаиморасчетов, а лишь фиксирует факт передачи товаров на комиссию.

Для отражения информации о реализованных товарах комиссионером конечному клиенту предназначен документ Реализация товаров и услуг с видом операции Реализация через комиссионера. Документ Реализация товаров и услуг представляет собой отчет комиссионера о реализованных товарах конечному клиенту. Используется при реализации товаров от комиссионера оптовым покупателям. Можно вести взаиморасчеты в разрезе конечных покупателей.

Документ Реализация товаров и услуг с видом операции Реализация через комиссионера можно оформить:

в рабочем месте Продажи – Комиссионные продажи через агентов/комиссионеров – Отчеты комиссионеров и реализации через комиссионеров к оформлению по команде Оформить реализацию через комиссионера;

в списке Продажи – Оптовые продажи – Документы продажи (все).

В документе реализации заполняются следующие сведения:

Данные комиссионера, которым реализован товар конечному клиенту: комиссионер, контрагент комиссионера и договор с комиссионером с целью Передача на комиссию.

Данные клиента, которому реализован товар комиссионером: клиент, контрагент и договор с конечным клиентом с целью Реализации через комиссионера. Данные клиента вводятся вручную.

В документе Реализация товаров и услуг указываются данные документа отгрузки комиссионера. Цены в документе реализации автоматически заполняются по виду цены продажи, указанному в договоре с комиссионером с целью Передача на комиссию.

По данным документа Реализация товаров и услуг с видом операции Реализация через комиссионера оформляется документ Счет-фактура выданный на реализованные товары комиссионером конечному клиенту. Сформированный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера счет-фактуру с показателями, аналогичными показателям счета-фактуры, выставленного комиссионером покупателю при отгрузке.

Поддерживается возможность формирования сводных счетов-фактур.

Реализация через комиссионера конечному клиенту на основании заказов клиентов не предусмотрена. Документом не поддерживается отражение продаж нескольким клиентам.

Начисление комиссионного вознаграждения отражается отдельным документом Приобретение услуг и прочих активов в рамках договора с комиссионером с целью Передача на комиссию. Для возможности выбора комиссионера в документе в карточке партнера должен быть установлен тип отношений Поставщик.

Если клиент вернул товар комиссионеру, который ранее уже отчитался за этот товар перед комитентом, то информация о возврате товаров от клиента комиссионеру отражается документом Возврат товаров от клиента с видом операции Возврат товаров через комиссионера. Документ используется, если ранее информация о реализованных товарах комиссионером конечному клиенту отражена документом Реализация товаров и услуг.

При продаже в розницу (физическим лицам) или при упрощенной схеме продаж оптовым покупателям для отражения информации о реализованных товарах комиссионером конечному клиенту можно использовать документ Отчет комиссионера (агента) о продажах вместо документа Реализация товаров и услуг с видом операции Реализация через комиссионера.

Отчет комиссионера (агента) о продажах – документ, отражающий сведения о совершении хозяйственной операции по реализации товаров, ранее переданных комиссионеру от комитента и размере комиссионного вознаграждения. Обеспечивает контроль над работой посредника (комиссионера) со стороны комитента.

Документ Отчет комиссионера (агента) о продажах можно оформить:

в рабочем месте Продажи – Комиссионные продажи через агентов/комиссионеров – Отчеты комиссионеров и реализации через комиссионеров к оформлению по команде Оформить отчет комиссионера;

в списке Продажи – Оптовые продажи – Документы продажи (все).

Сформировать Отчет комиссионера (агента) о продажах можно только по договорам, в которых не установлен флаг Вести расчеты через конечных покупателей и при ведении расчетов По договорам/По отчетам комиссионера/реализациям через комиссионера.

В документе Отчет комиссионера (агента) о продажах указывается список проданных комиссионных товаров, за которые отчитывается комиссионер. Товары в табличную часть документа могут быть подобраны в соответствии с теми остатками товаров, за которые комиссионер еще не отчитался. Цена комитента и цена продажи заполняются по видам цен, указанным в договоре с комиссионером.

Информация о проданных комиссионных товарах может быть заполнена по результатам инвентаризации, если комиссионер предоставляет отчет о результатах проведенной им инвентаризации товаров. В этом случае в документе устанавливается флаг По результатам инвентаризации и заполняется информация о фактических остатках товаров у комиссионера. Количество проданных товаров рассчитывается на основании данных об остатках переданных комиссионеру товарах и фактических остатках, согласно предоставленному отчету комиссионера.

После заполнения данных о проданных комиссионных товарах указывается способ расчета комиссионного вознаграждения (Комиссионное вознаграждение). Информация о способе расчета и проценте комиссионного вознаграждения подставляется из соглашения с клиентом и может быть изменена вручную. Расчет суммы комиссионного вознаграждения происходит при вызове команды Рассчитать вознаграждение или автоматически при записи документа после подтверждения пользователем.

При передаче товара на комиссию комиссионер оказывает услуги комитенту по продаже товара, который передается ему на комиссию. Для этого в списке Номенклатура нужно создать номенклатурную позицию с типом номенклатуры Услуга и указать ее в отчете комиссионера.

По данным отчета комиссионера формируются документы: Счет-фактура полученный на комиссионное вознаграждение и Счет-фактура выданный на проданные номенклатурные позиции. По данным отчета комиссионера не предусмотрено оформление корректировочной счета-фактуры.

Если информация о реализованных товарах комиссионером конечному клиенту была отражена документом Отчет комиссионера (агента) о продажах, то возврат товаров от клиента комиссионеру оформляется документом Отчет комиссионера (агента) о продажах с отрицательным количеством.

Расчеты с комиссионером ведутся так же, как и с другими клиентами. Сумма задолженности комиссионера определяется данными документов Отчет комиссионера (агента) о продажах. Выплата денежных средств комиссионером может быть выполнена по наличному или безналичному расчету (Приходный кассовый ордер или Поступление безналичных денежных средств с видом операции Поступление оплаты от клиента).

Если вознаграждение комиссионеру выплачивается отдельно, то есть не учтено в сумме задолженности при составлении отчета комиссионера, то при выплате денежных средств комиссионеру в платежных документах (Расходный кассовый ордер или Списание безналичных денежных средств) необходимо выбирать вид операции Оплата поставщику. По сути, это оплата услуги комиссионера за продажу товаров нашего предприятия.

Для отражения поступления товаров от комиссионера комитенту как собственных, так и комиссионных товаров оформляется документ Поступление товаров от комиссионера с видом операции Возврат от комиссионера. Данная операция оформляется, если товар еще не был продан конечному покупателю.

Документ Поступление товаров от комиссионера с видом операции Возврат от комиссионера можно оформить:

на основании документа Передача на комиссию с видом операции Передача на комиссию.

в списке Продажи – Оптовые продажи – Документы продажи (все).

Так как в данном случае не переходит право собственности на товар, то при возврате оформлять счет-фактуру не требуется. Оформленный документ Поступление товаров от комиссионера не изменяет взаиморасчеты с комиссионером, а лишь фиксирует факт возврата товаров от комиссионера.

П рактикум №47

рактикум №47

Необходимо оформить передачу товаров на комиссию. Часть товара комиссионером была продана (составить отчет комиссионера о продажах), часть – возвращена.

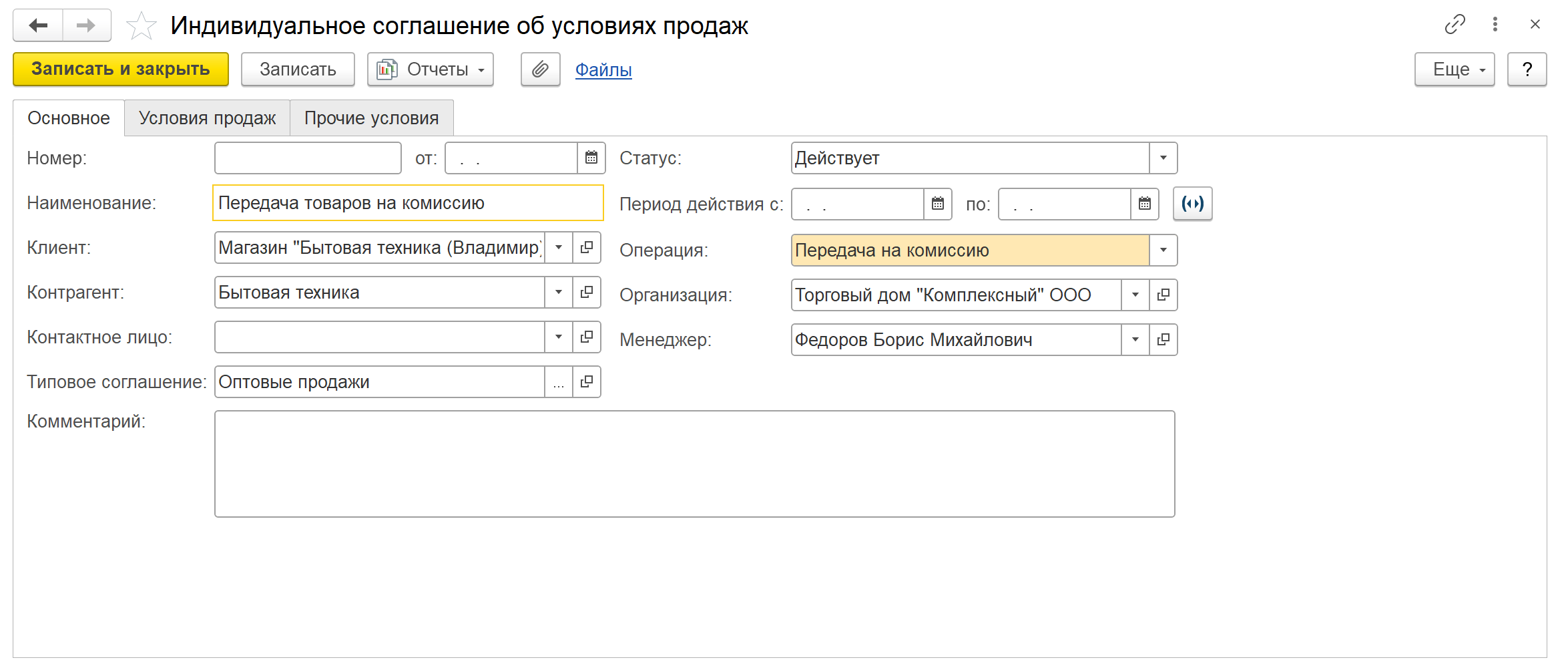

1. Необходимо зарегистрировать индивидуальное соглашение с клиентом по передаче товаров на комиссию в списке "Индивидуальные соглашения с клиентами":

Закладка "Основное":

Наименование – Передача товаров на комиссию

Клиент – Магазин "Бытовая техника (Владимир)"

Контрагент – Бытовая техника

Типовое соглашение – Оптовые продажи

Статус – Действует

Операция – Передача на комиссию

Организация – Торговый дом "Комплексный" ООО

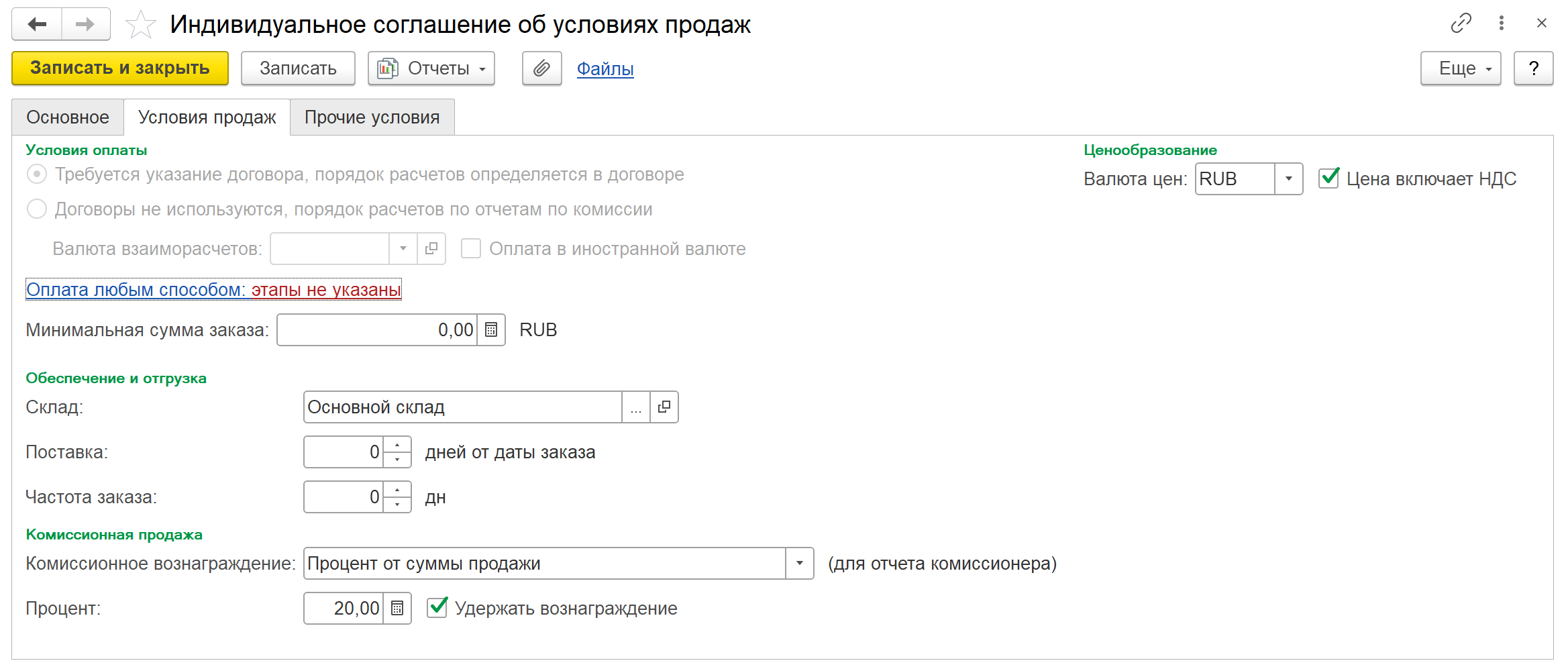

Закладка "Условия продаж":

Требуется указание договора, порядок расчетов определяется в договоре

Склад – Основной склад

Поставка – 0 дн. от даты заказа

Комиссионное вознаграждение – Процент от суммы продажи

Процент – 20%

Удержать вознаграждение – Да

Валюта – RUB

Цена включает НДС – Да

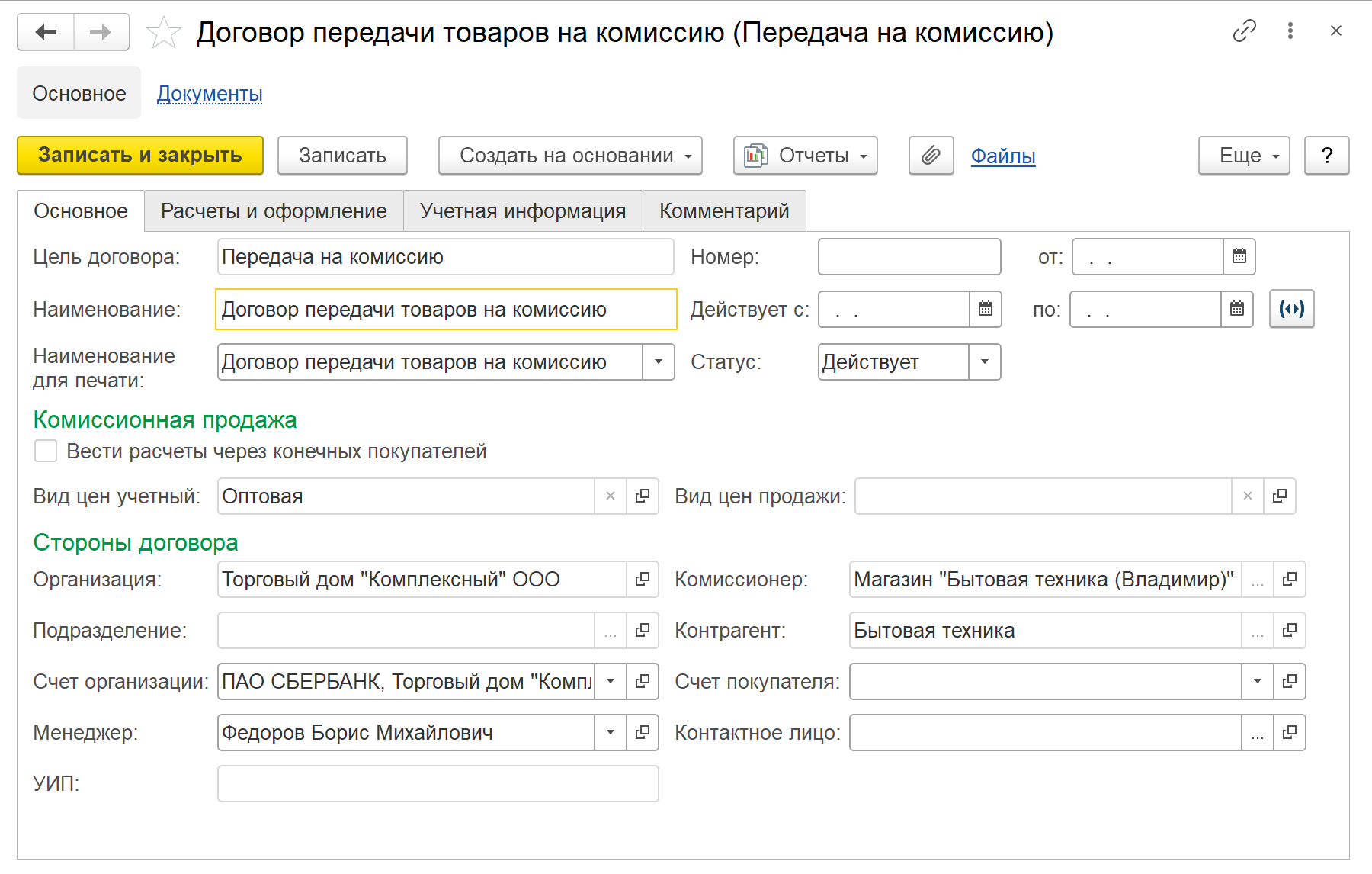

2. Необходимо зарегистрировать договор с клиентом (на основании соглашения "Передача товаров на комиссию "):

Закладка "Основное":

Цель договора – Передача на комиссию

Наименование – Договор передачи товаров на комиссию

Наименование для печати – Договор передачи товаров на комиссию

Статус – Действует

Вести расчеты через конечных покупателей – Нет

Вид цен учетный – Оптовая

Организация – Торговый дом "Комплексный" ООО

Счет организации – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

Комиссионер – Магазин "Бытовая техника (Владимир)"

Контрагент – Бытовая техника

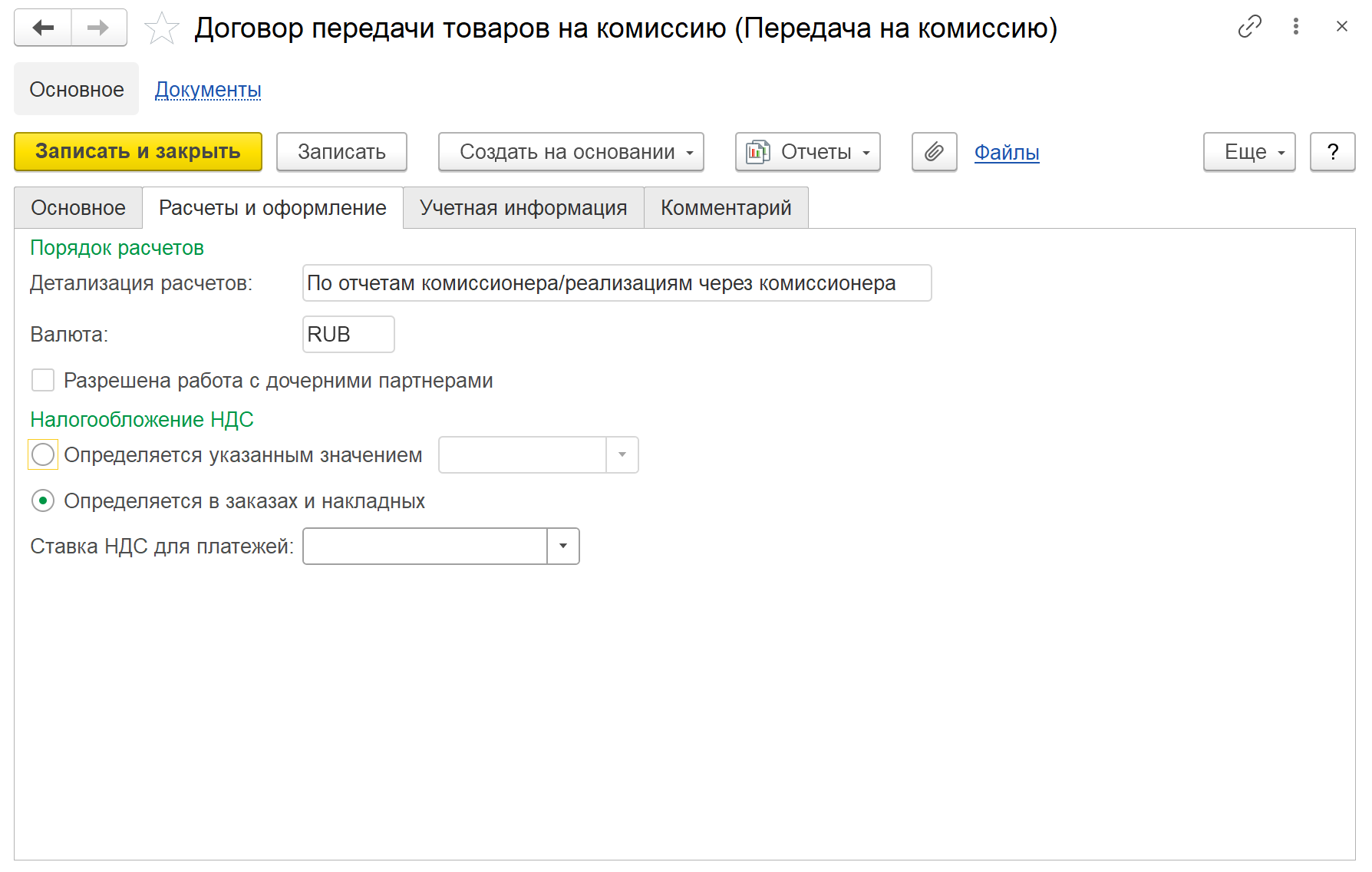

Закладка "Расчеты и оформление":

Детализация расчетов – По отчетам комиссионера/реализациям через комиссионера

Валюта – RUB

Закладка "Учетная информация":

Статья ДДС – Поступление оплаты от клиента (продажа товаров, работ, услуг)

3. Создать документ "Заказ клиента":

Статус – К выполнению

Закладка "Основное":

Клиент – Магазин "Бытовая техника (Владимир)"

Контрагент – Бытовая техника

Соглашение – Передача товаров на комиссию

Операция – Передача на комиссию

Организация – Торговый дом "Комплексный" ООО

Договор – Договор передачи товаров на комиссию

Склад – Основной склад

Закладка "Товары":

|

Номенклатура |

Количество |

Вид цены |

Цена |

|

|

1. |

Холодильник BOSCH |

2 шт. |

Оптовая |

9 360,00 |

|

2. |

Холодильник СТИНОЛ |

2 шт. |

Оптовая |

5 733,00 |

Для всех товаров в табличной части установить действие "Отгрузить".

Отгружать одной датой – текущая дата

Общая сумма по документу – 30 186,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел оптовых продаж

Валюта – RUB

Цена включает НДС – Да

Налогообложение – Продажа облагается НДС

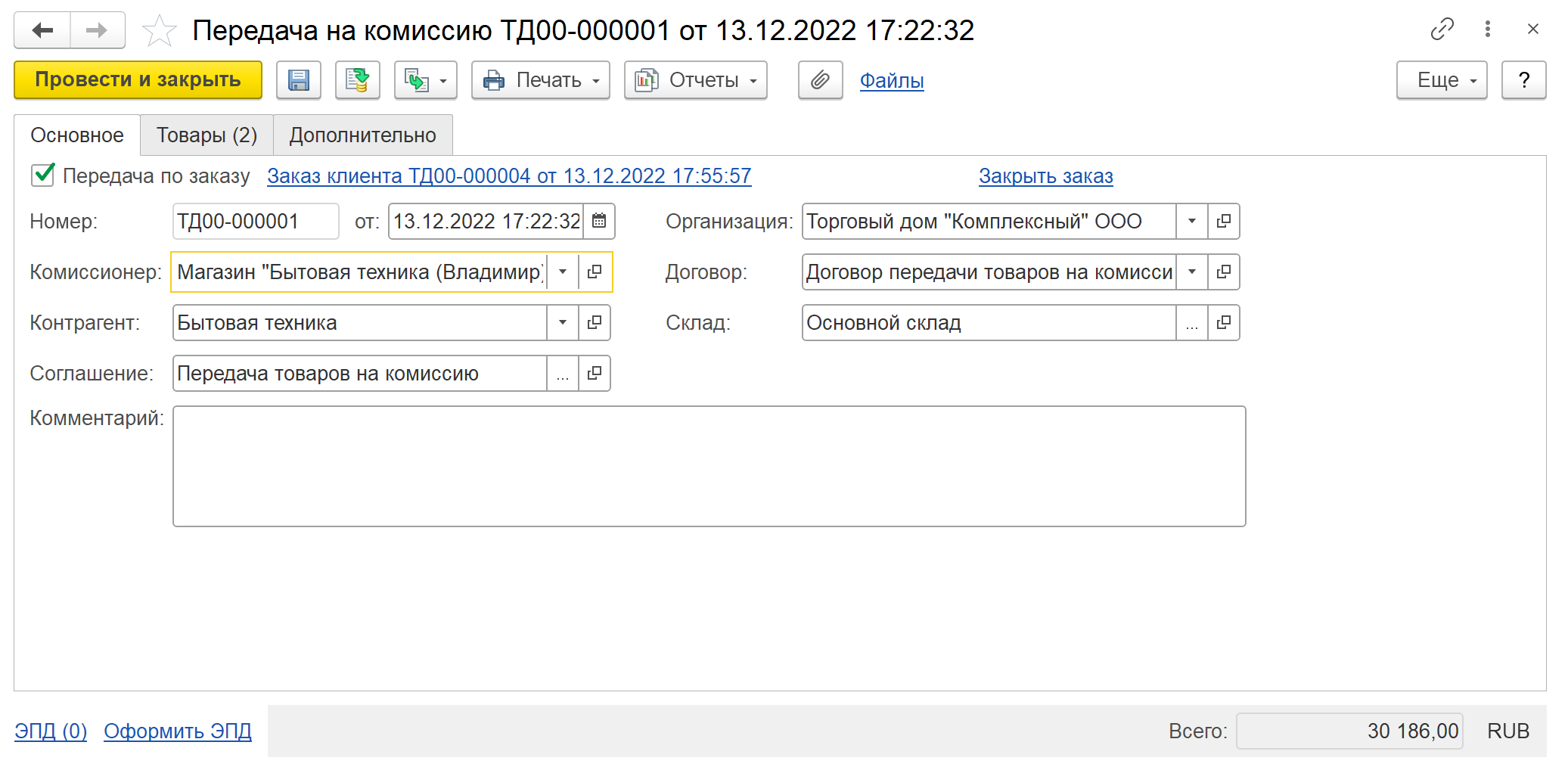

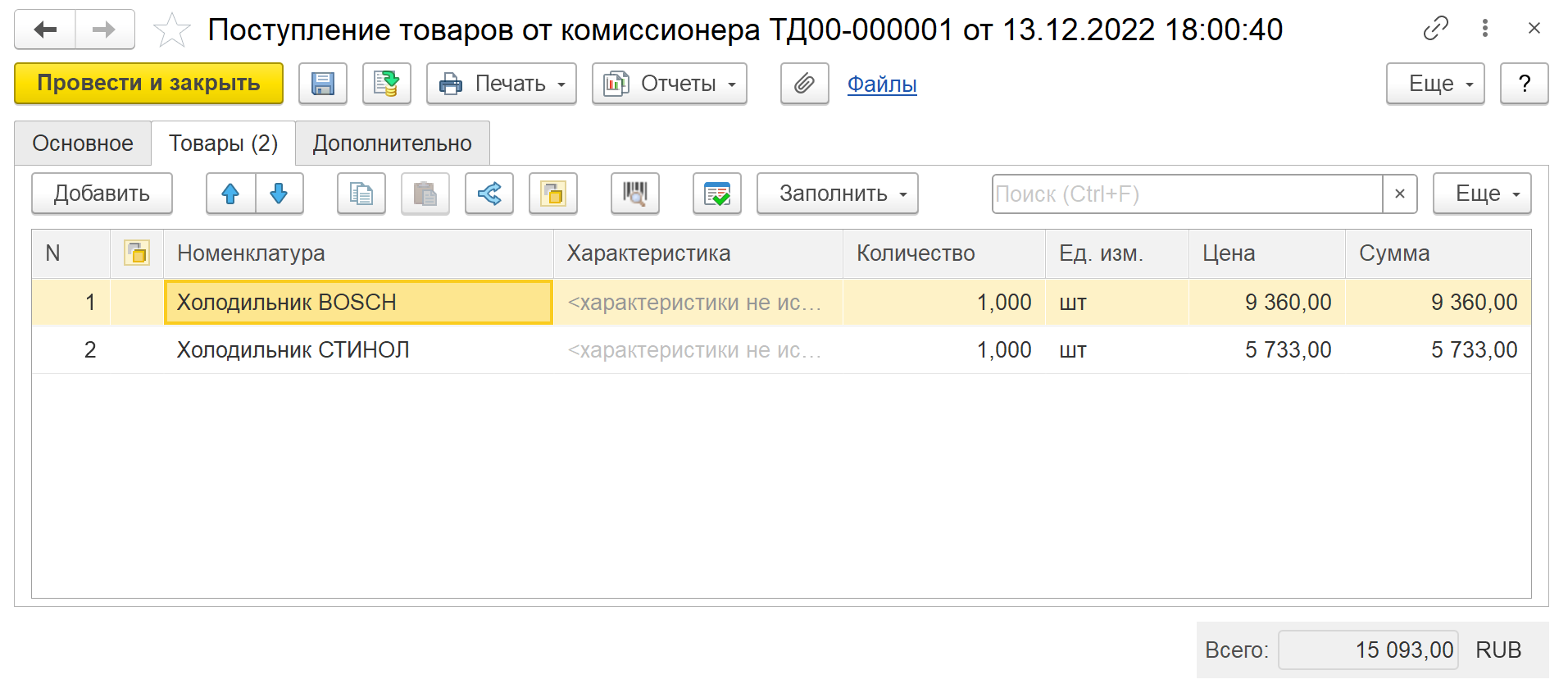

4. Создать документ "Передача на комиссию" (в списке "Накладные к оформлению" выделить заказ клиента и воспользоваться командой "Оформить по заказам"):

Закладка "Основное":

Передача по заказу – Заказ клиента ТД00-000004

Комиссионер – Магазин "Бытовая техника (Владимир)"

Контрагент – Бытовая техника

Соглашение – Передача товаров на комиссию

Организация – Торговый дом "Комплексный" ООО

Договор – Договор передачи товаров на комиссию

Склад – Основной склад

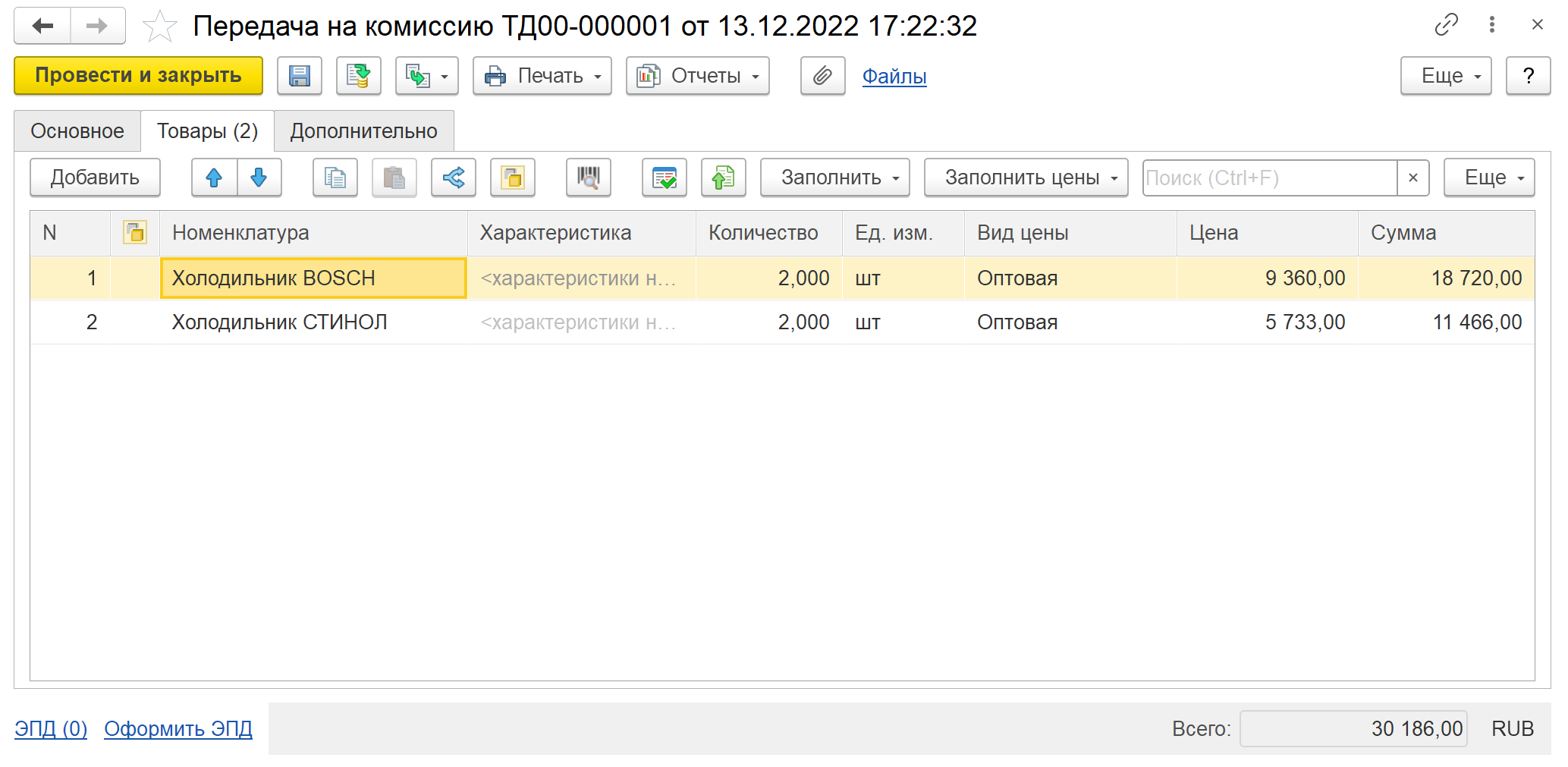

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Вид цены |

Цена |

|

1. |

Холодильник BOSCH |

2 шт. |

Оптовая |

9 360,00 |

|

2. |

Холодильник СТИНОЛ |

2 шт. |

Оптовая |

5 733,00 |

Общая сумма по документу – 30 186,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел оптовых продаж

Валюта – RUB

5. Перейти в список "Заказы клиентов" и убедиться, что у заказа клиента

ТД00-000004 текущее состояние заказа – "Закрыт".

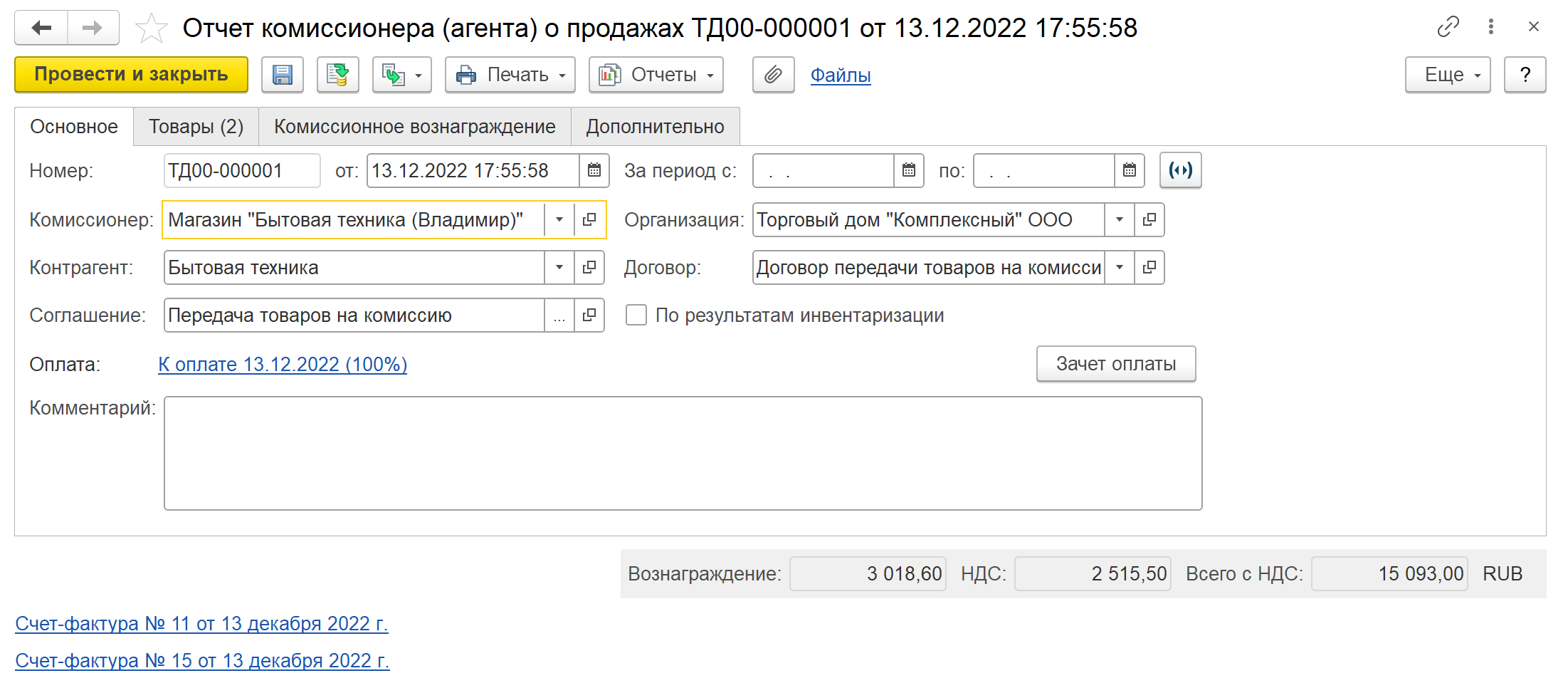

6. Создать документ "Отчет комиссионера (агента) о продажах" (в списке "Отчеты комиссионеров и реализации через комиссионеров к оформлению" выделить распоряжение и воспользоваться командой "Оформить отчет комиссионера"):

Закладка "Основное":

Комиссионер – Магазин "Бытовая техника (Владимир)"

Контрагент – Бытовая техника

Соглашение – Передача товаров на комиссию

Организация – Торговый дом "Комплексный" ООО

Договор – Договор передачи товаров на комиссию

По результатам инвентаризации – Нет

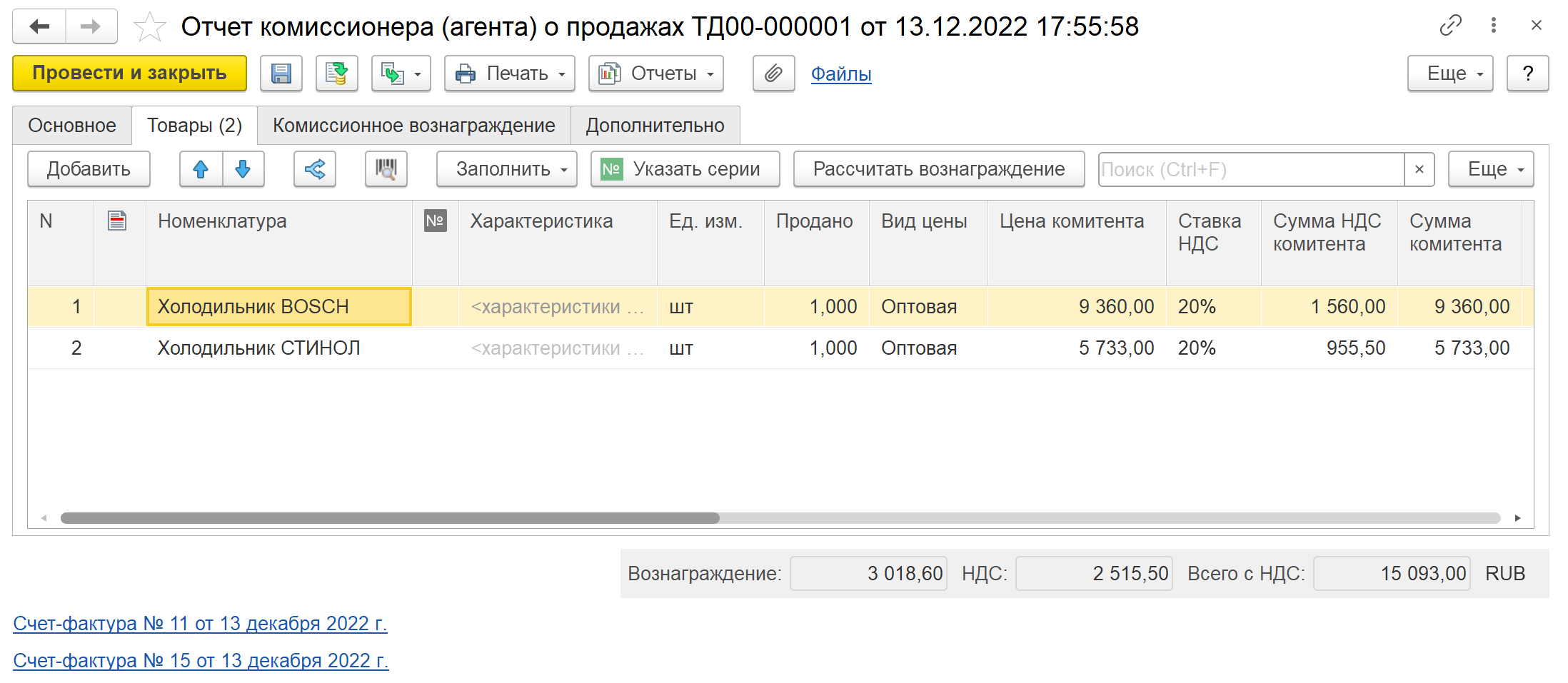

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Вид цены |

Цена |

|

1. |

Холодильник BOSCH |

1 шт. |

Оптовая |

9 360,00 |

|

2. |

Холодильник СТИНОЛ |

1 шт. |

Оптовая |

5 733,00 |

Товары были проданы клиенту "Эвихон" (комиссионер выдал ему счет-фактуру №14 от текущей даты).

Общая сумма по документу – 15 093,00 RUB

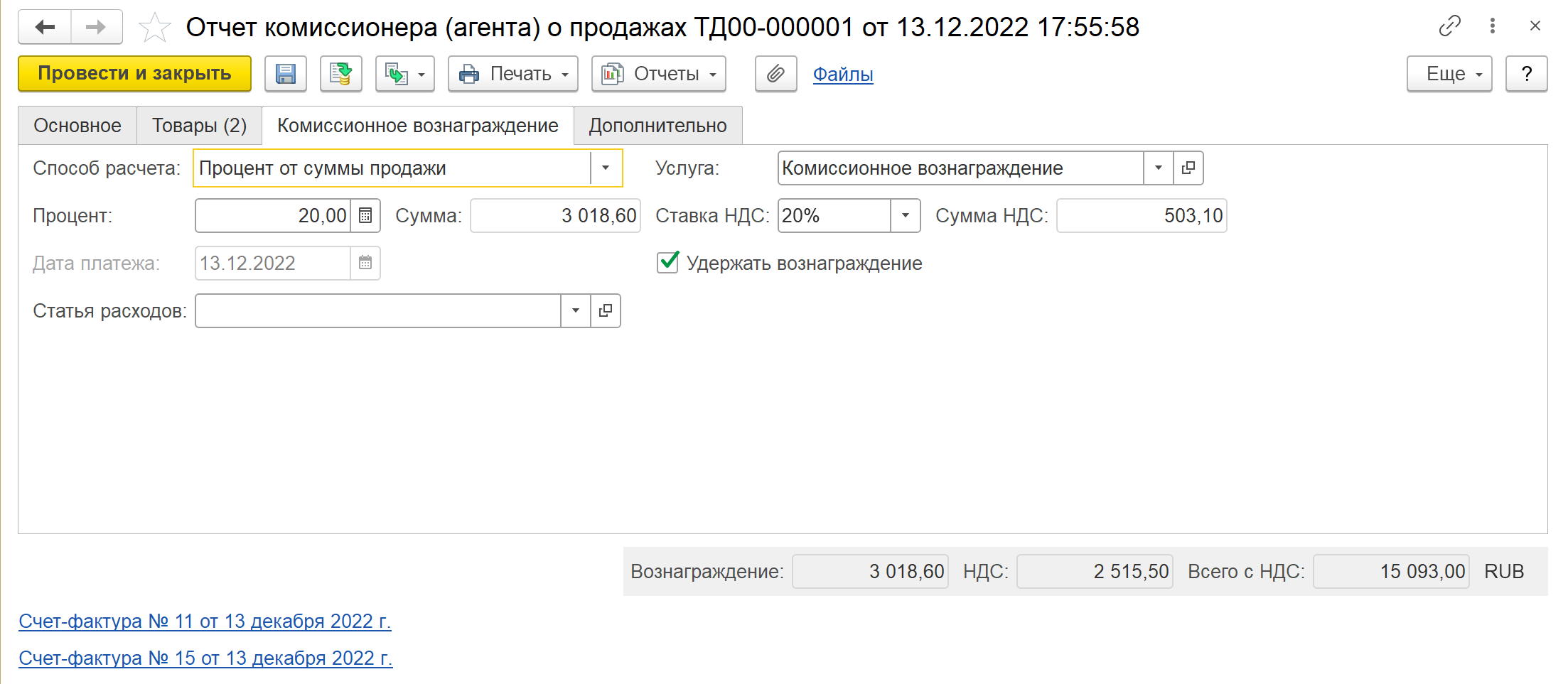

Далее воспользоваться командой "Рассчитать вознаграждение" над табличной частью.

Закладка "Комиссионное вознаграждение":

Способ расчета – Процент от суммы продажи

Процент – 20%

Сумма – 3 018,60

Услуга – Комиссионное вознаграждение

Ставка НДС – 20%

Сумма НДС – 503,10

Удержать вознаграждение – Да

Закладка "Дополнительно":

Подразделение – Отдел оптовых продаж

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

Валюта – RUB

Налогообложение – Продажа облагается НДС

Цена комитента включает НДС – Да

Номер входящего документа – №15 от текущей даты

Наименование входящего документа – Отчет комиссионера

При проведении документа этапы графика оплаты заполнить по умолчанию. Проконтролировать, что на закладке "Основное" по гиперссылке "К оплате" этапы оплаты заполнены следующим образом:

Расчеты – По заказам

Форма оплаты – Любая

Банковский счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

|

Срок (дн) |

Вариант отсчета |

Дата платежа |

Контроль |

% платежа |

Сумма платежа |

|

0 |

От даты отгрузки |

Дата отчета комиссионера |

Оплата независимо от отгрузки |

100% |

15 093,00 |

По гиперссылке зарегистрировать счет-фактуру:

Документы-основания – Отчет комиссионера (агента) о продажах ТД00-000001

Счет-фактура № – 15 от текущей даты

Получен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Контрагент – Бытовая техника

Валюта – RUB

Перейти по гиперссылке "Требуется оформление счетов-фактур комиссионеру", на закладке "К оформлению" выделить распоряжение и воспользоваться командой "Сформировать счета-фактуры". Перейти на закладку "Выданные счета-фактуры" и проверить заполнение документа:

Документ-основание – Отчет комиссионера (агента) о продажах ТД00-000001

Комиссионер – Бытовая техника

Клиент – Эвихон

Выставлен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Валюта – RUB

7. Создать документ "Поступление безналичных денежных средств" (на основании документа "Отчет комиссионера (агента) о продажах"):

Закладка "Основное":

Тип документа – Платежное поручение

Проведено банком – Да

Счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

Сумма – 12 074,40 RUB

Операция – Поступление оплаты от клиента

Номер по банку – №113 от текущей даты

Плательщик – Бытовая техника

Закладка "Расшифровка платежа":

Объект расчетов – Отчет комиссионера (агента) о продажах ТД00-000001

Договор – Договор передачи товаров на комиссию

Основание платежа – Отчет комиссионера (агента) о продажах ТД00-000001

Покупатель – Магазин "Бытовая техника (Владимир)"

Сумма взаиморасчетов – 12 074,40

Валюта – RUB

Ставка НДС – 20%

Сумма НДС – 2 012,40 RUB

Статья ДДС – Поступление оплаты от клиента (продажа товаров, работ, услуг)

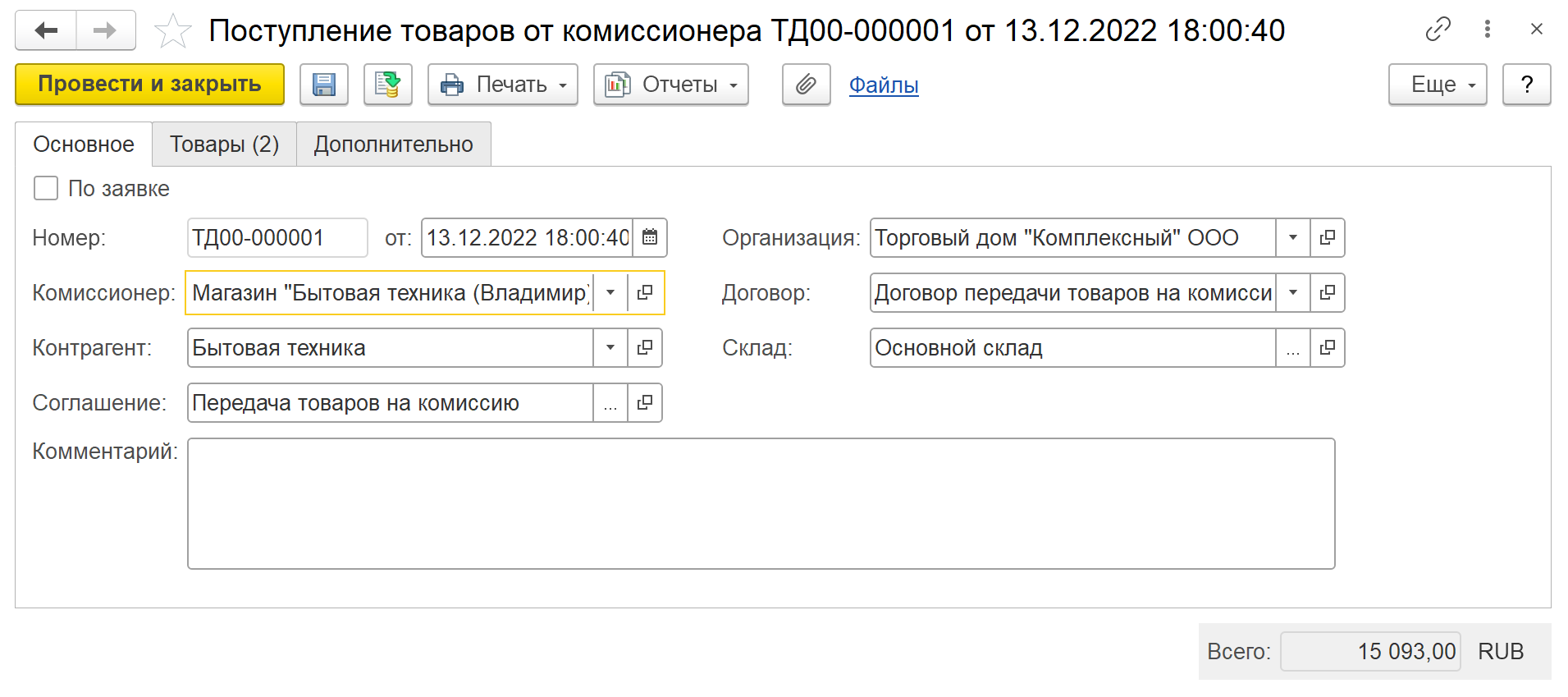

8. Создать документ "Поступление товаров от комиссионера" (на основании документа "Передача на комиссию"):

Закладка "Основное":

Комиссионер – Магазин "Бытовая техника (Владимир)"

Контрагент – Бытовая техника

Соглашение – Передача товаров на комиссию

Организация – Торговый дом "Комплексный" ООО

Договор – Договор передачи товаров на комиссию

Склад – Основной склад

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Цена |

|

1. |

Холодильник BOSCH |

1 шт. |

9 360,00 |

|

2. |

Холодильник СТИНОЛ |

1 шт. |

5 733,00 |

Общая сумма по документу – 15 093,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел оптовых продаж

Вид цены – Оптовая

Номер входящего документа – №25 от текущей даты

Валюта – RUB

Наименование входящего документа – Возврат от комиссионера

Для того чтобы оценить количество и сумму остатков комиссионных товаров, необходимо выбрать отчет Остатки товаров, принятых на комиссию.

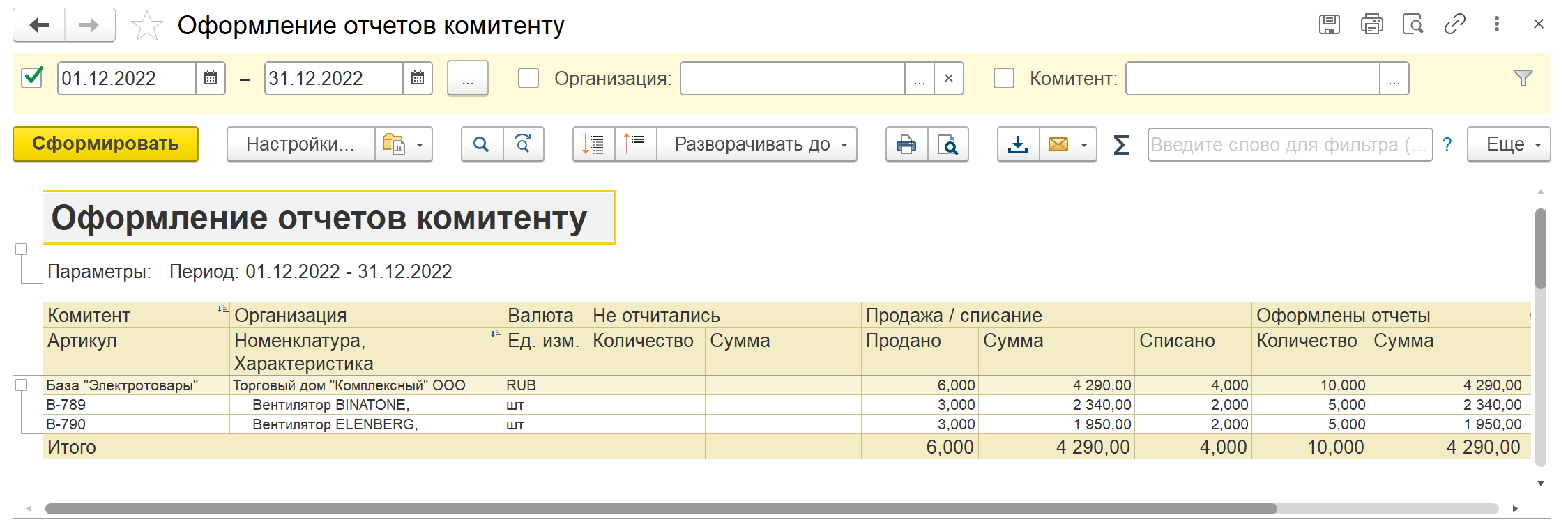

Для того чтобы узнать перед какими комитентами не отчитались о продаже товаров, необходимо выбрать отчет Оформление отчетов комитенту.

Для того чтобы проконтролировать состояние расчетов с комитентом, в отчете необходимо выбрать отчет Состояние расчетов с комитентами.

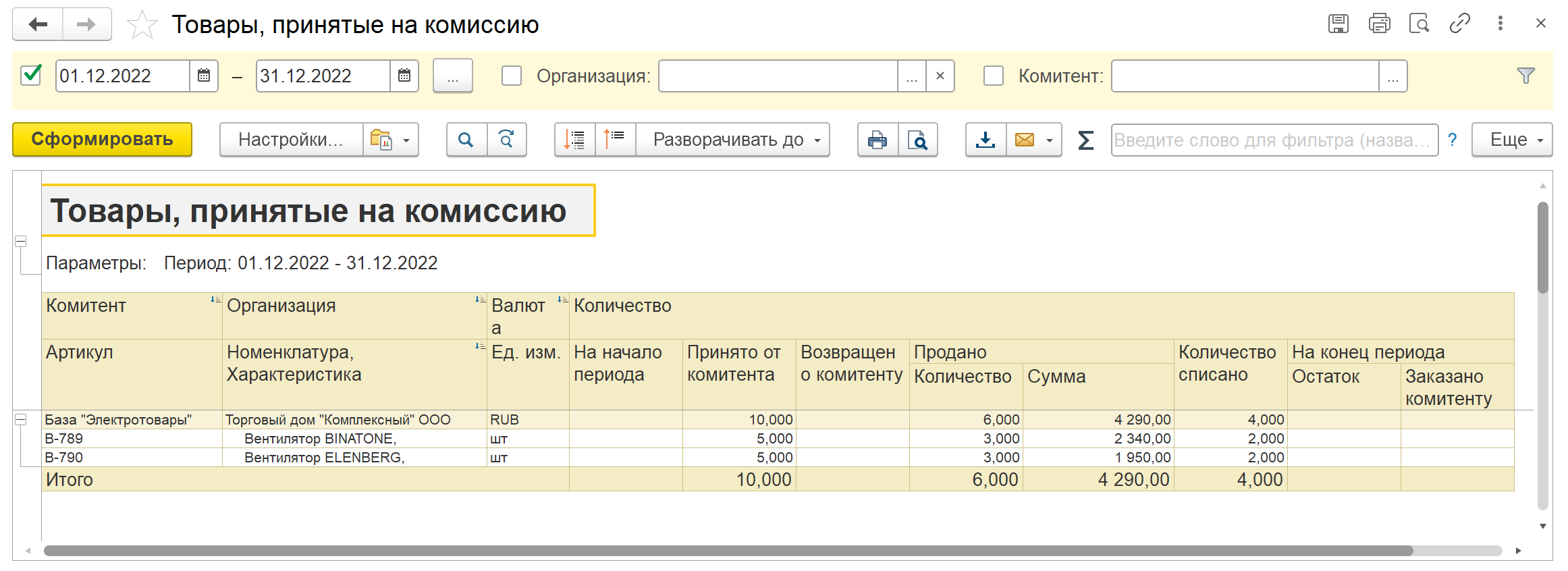

Отчет Товары, принятые на комиссию предназначен для анализа данных о принятых от комитента товарах в рамках заключенных договоров комиссии. По данным отчета можно узнать какие товары были приняты на комиссию от комитентов, что им было возвращено, а что было продано за определенный период времени.

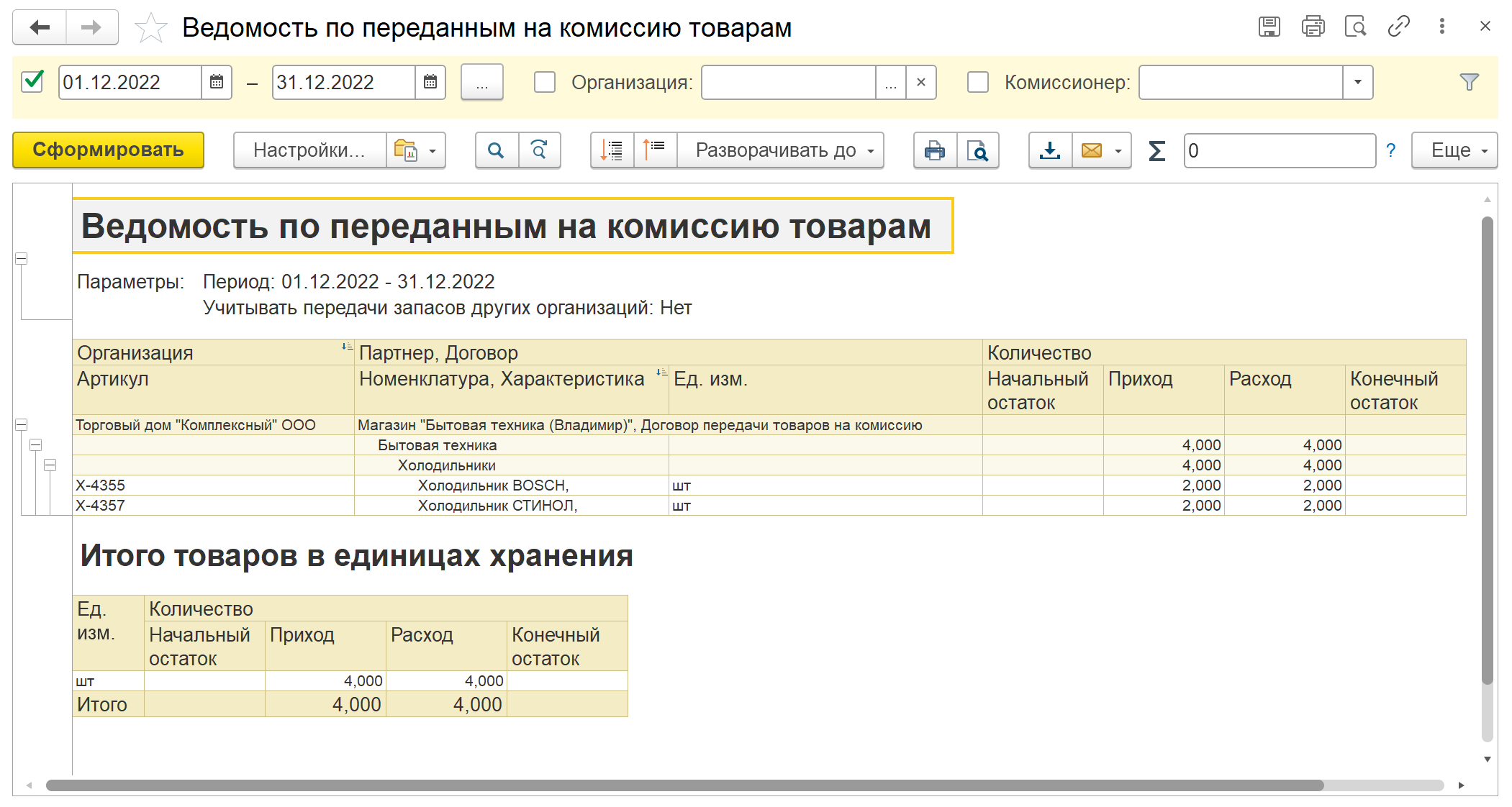

Для анализа движений товарных остатков, переданных на комиссию, предназначен отчет Ведомость по переданным на комиссию товарам. По данным отчета можно узнать какие товары были переданы на комиссию комиссионерам и что ими было продано/возвращено за определенный период времени.

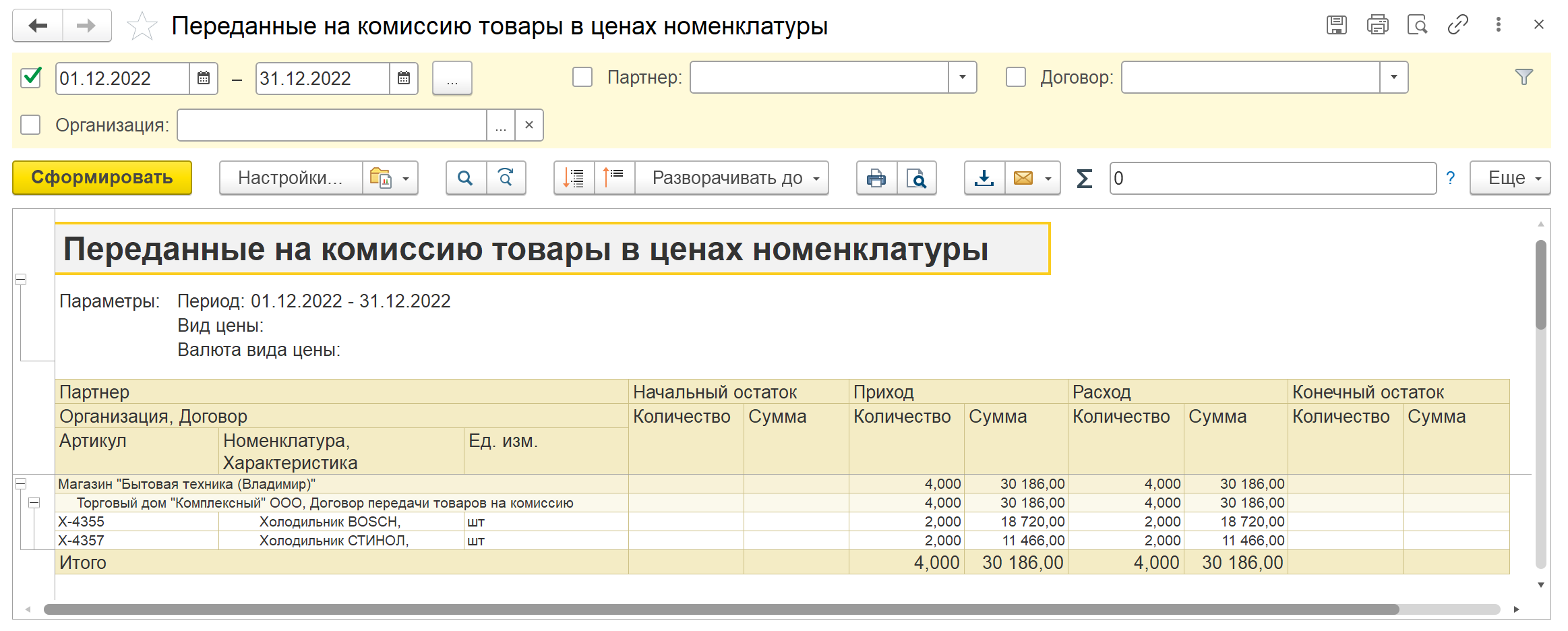

Для оценки стоимости товаров, переданных на комиссию, предназначен отчет Переданные на комиссию товары в ценах номенклатуры. В этом отчете цены и суммы берутся из договора (по учетному виду цен), по которому товар был передан комиссионерам.

П рактикум №48

рактикум №48

Сформируйте описанные выше отчеты и проанализируйте полученные данные.

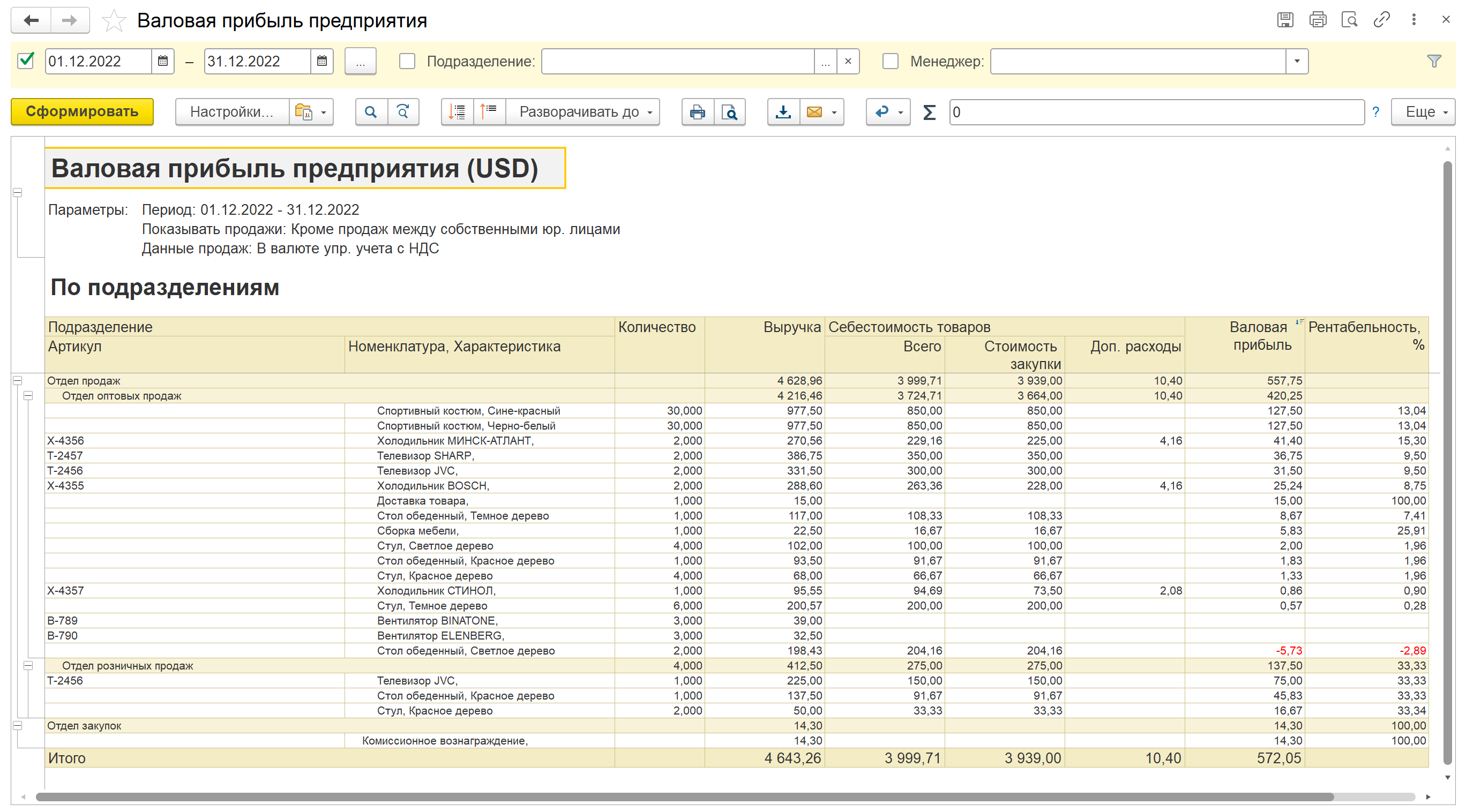

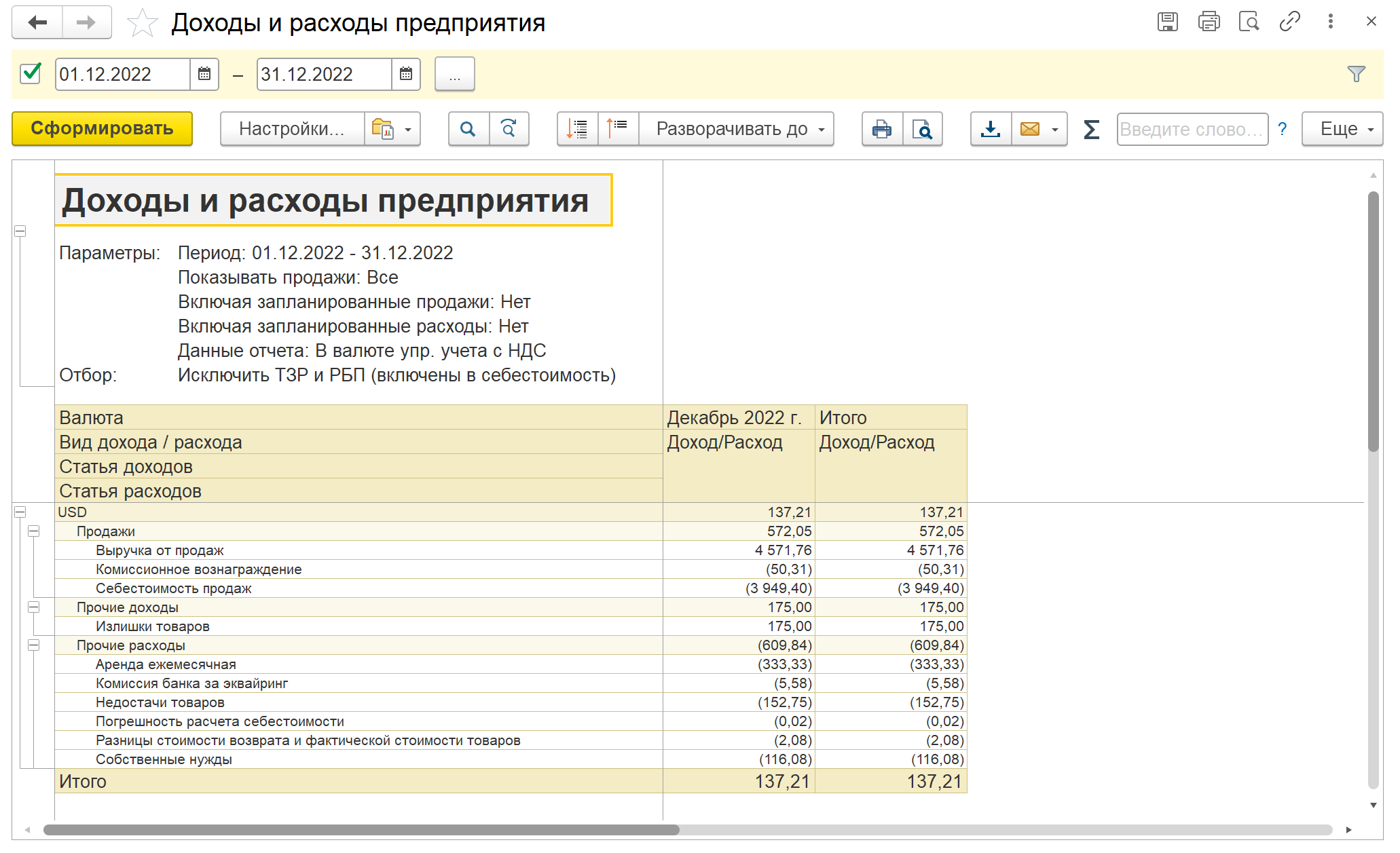

Расчет финансового результата выполняется в конце отчетного периода и показывает данные о прибыльности хозяйственной деятельности предприятия по каждому направлению деятельности, с детализацией до статей доходов и расходов.

Программа позволяет учитывать:

доходы предприятия (от продаж и других видов деятельности);

расходы на закупку товаров и работ;

дополнительные расходы, распределяемые на себестоимость закупаемых товаров (например, транспортные расходы при закупке или межскладских перемещениях);

расходы будущих периодов;

прочие расходы, распределяемые на направление деятельности (например, расходы на оплату труда продавцов или на ведение сделки с клиентом т. п.).

Программа позволяет задать произвольный список направлений деятельности и относить все доходы и расходы к одному из направлений. Например, для организации, занимающейся разными видами торговой деятельности и доставкой товаров, можно отдельно учитывать доходы и расходы и определять прибыльность по следующим направлениям:

розничные продажи;

мелкий опт;

работа с дистрибьюторами (можно отдельно разделить их по регионам);

предоставление услуг по доставке.

Распределение доходов и расходов между направлениями деятельности может выполняться автоматически, на основе заданных настроек.

Все доходы предприятия можно условно разделить на две группы:

доходы от основной деятельности предприятия (продажа товаров, оказание услуг и выполнение работ);

доходы от других видов деятельности (дивиденды по акциям, проценты по депозитам и т. п.).

Доходами от основной деятельности является выручка от продаж. Выручкой признается стоимость проданных товаров, а не сумма фактически полученных денежных средств от клиентов за проданные товары.

Учет выручки от продаж ведется в системе автоматически при регистрации операций продажи товаров:

Реализация товаров и услуг;

Акт выполненных работ;

Отчет о розничных продажах;

Отчет комитенту (принципалу) о продажах (в части комиссионного вознаграждения);

Отчет комиссионера (агента) о продажах.

При возврате товаров сумма выручки уменьшается на стоимость возврата.

Независимо от того, в какой валюте оформлен документ продажи, вся выручка, пересчитывается в валюту управленческого учета и в валюту регламентированного учета для целей получения финансового результата. Пересчет выполняется по курсу на дату совершения операции продажи.

По каждой операции система может предоставить информацию о продажах, рассчитанную тремя разными способами:

в валюте управленческого учета с НДС;

в валюте управленческого учета без НДС;

в валюте регламентированного учета без НДС.

При учете продаж в валюте управленческого учета себестоимость товара определяется по стоимости закупки в организации, которая его приобрела. Таким образом, при учете в валюте управленческого учета можно определить общую выручку предприятия, без учета передач товаров между организациями.

При учете продаж в валюте регламентированного учета по каждой организации отдельно идет определение финансового результата. Себестоимость закупки по каждой организации определяется ценой продажи, по которой товар был продан другой собственной организацией.

Для учета прочих доходов должна быть включена функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Учитывать прочие доходы и расходы. Прочие доходы и расходы учитываются в валюте управленческого учета (с НДС и без НДС). Для учета прочих доходов и расходов в валюте регламентированного учета (без НДС) должна быть включена функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Прочие доходы и расходы в валюте регл. учета.

Учет доходов по прочим видам деятельности также выполняется при регистрации хозяйственных операций. Для учета прочих доходов пользователь выбирает в документе одну из статей доходов, по заданному на предприятии классификатору.

Статья доходов – это произвольный классификатор, по которому можно сгруппировать все прочие доходы. Статьи доходов используются для единой классификации всех отражаемых в конфигурации доходов. Доходы, относимые к одной статье, будут распределяться на прибыль указанных направлений деятельности по общему правилу. Перечень статей обычно утверждается руководством предприятия. Перечень статей доходов хранится в списке Финансовый результат и контроллинг – См. также – Статьи доходов.

Для каждой статьи доходов можно дополнительно вести учет по одной из аналитик: организация, подразделение, направление деятельности, поставщик, заказ поставщику, номенклатура и т. д. Заполнение значений аналитики доходов не является обязательным и остается на усмотрение пользователя.

Прочие доходы могут возникать при отражении таких операций, как:

Реализация услуг и прочих активов;

Оприходование излишков товаров;

Приходный кассовый ордер или Поступление безналичных ДС с видом операции Прочее поступление);

Корректировка задолженности (в части списания кредиторской задолженности);

Отражение прочих доходов и расходов с видом операции Регистрация доходов.

В конце месяца все прочие доходы подлежат распределению по направлениям деятельности. Способ распределения по направлениям деятельности можно задать непосредственно в статье доходов или указать при распределении в конце месяца.

Все расходы предприятия можно условно разделить на пять групп:

стоимость закупки товаров – эти расходы фиксируются автоматически, документами Приобретение товаров и услуг;

расходы, распределяемые на себестоимость товаров – это расходы, которые необходимо учесть в себестоимости приобретения товаров. Например, к ним можно отнести транспортные расходы на доставку товаров от поставщика;

расходы, распределяемые на себестоимость продаж – это расходы, которые необходимо учесть в себестоимости продаж товаров. Например, к ним можно отнести транспортные расходы на доставку товаров до клиента;

расходы, распределяемые на финансовый результат – это расходы, которые учитываются непосредственно в финансовом результате предприятия. Например, сюда могут относиться коммерческие или общехозяйственные расходы, расходы на оплату труда;

расходы будущих периодов – это расходы, которые необходимо учесть в финансовом результате в будущих периодах. Например, арендная плата, вносимая вперед на несколько месяцев.

Для учета расходов предприятия должна быть включена функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Учитывать прочие доходы и расходы. Прочие доходы и расходы учитываются в валюте управленческого учета (с НДС и без НДС). Для учета прочих доходов и расходов в валюте регламентированного учета (без НДС) должна быть включена функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Прочие доходы и расходы в валюте регл. учета.

Регистрация всех расходов, кроме непосредственной стоимости закупки товаров, ведется в разрезе статей расходов.

Статья расходов – это произвольный классификатор, позволяющий сгруппировать схожие затраты, одинаково учитываемые в расходах предприятия. Список статей расходов создается индивидуально на каждом предприятии и определяет правила учета расходов и анализа финансового результата на данном предприятии. Перечень статей расходов обычно утверждается руководством предприятия. Перечень статей расходов хранится в списке Финансовый результат и контроллинг – См. также – Статьи расходов.

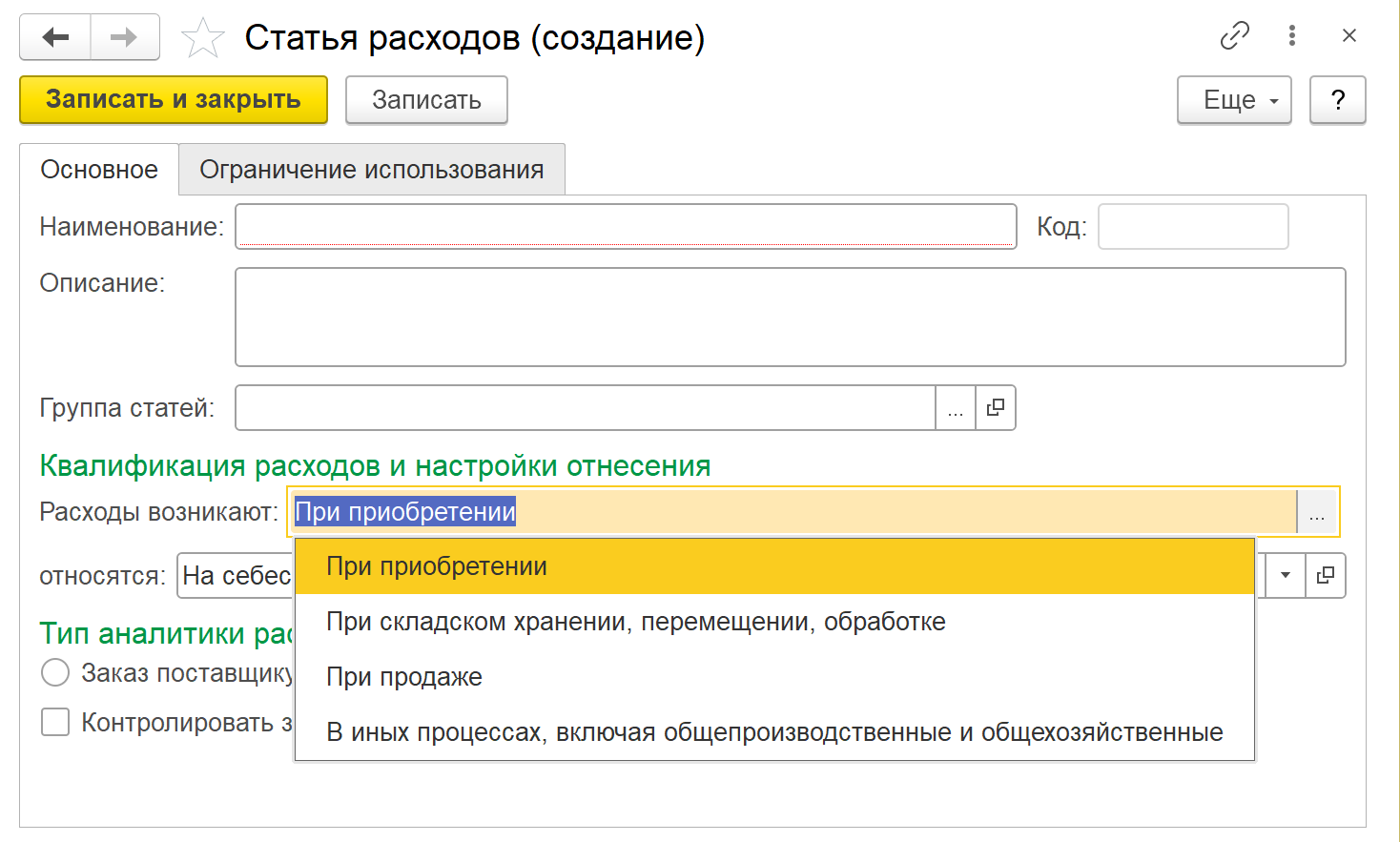

Для постатейных расходов применяется их квалификационное разделение по принципу возникновения. Вариант квалификации расходов определяется значением поля Расходы возникают:

При приобретении;

При складском хранении, перемещении, обработке;

При продаже;

В иных процессах, включая общепроизводственные и общехозяйственные.

Выбор конкретного варианта квалификации расходов определяет в дальнейшем доступные виды аналитик расходов и варианты распределения расходов для целей управленческого и регламентированного учета.

Вариант распределения определяет экономический смысл использования расходов, зарегистрированных по конкретной статье. В зависимости от квалификации расходов по принципу возникновения доступны следующие варианты распределения:

На себестоимость товаров;

На себестоимость продаж;

На финансовый результат (расходы тек. периода);

На расходы будущих периодов.

Для вариантов распределения На себестоимость товаров, На финансовый результат (расходы тек. периода) и На расходы будущих периодов порядок распределения расходов настраивается с использованием элементов списка Правила распределения и показатели. Поддерживается возможность использования разных правил распределения для целей регламентированного и управленческого учета. При отсутствии потребности распределения расходов доступен отдельный вариант Распределить вручную.

На закладке Ограничение использования при установленном флажке Ограничить использование в хозяйственных операциях можно указать список видов хозяйственных операций, в которых разрешается использовать данную статью. Использование ограничения позволяет снизить количество ошибок пользователей при отражении хозяйственных операций, сокращает время выбора статьи расходов при заполнении.

Расходы могут возникать при отражении таких операций, как:

Приобретение товаров и услуг;

Приобретение услуг и прочих активов;

Списание недостач товаров;

Внутреннее потребление товаров;

Расходный кассовый ордер или Списание безналичных ДС с видом операции Прочий расход);

Отчет банка по эквайрингу;

Авансовый отчет;

Корректировка задолженности (в части списания дебиторский задолженности);

Отражение прочих доходов и расходов с видом операции Регистрация расходов.

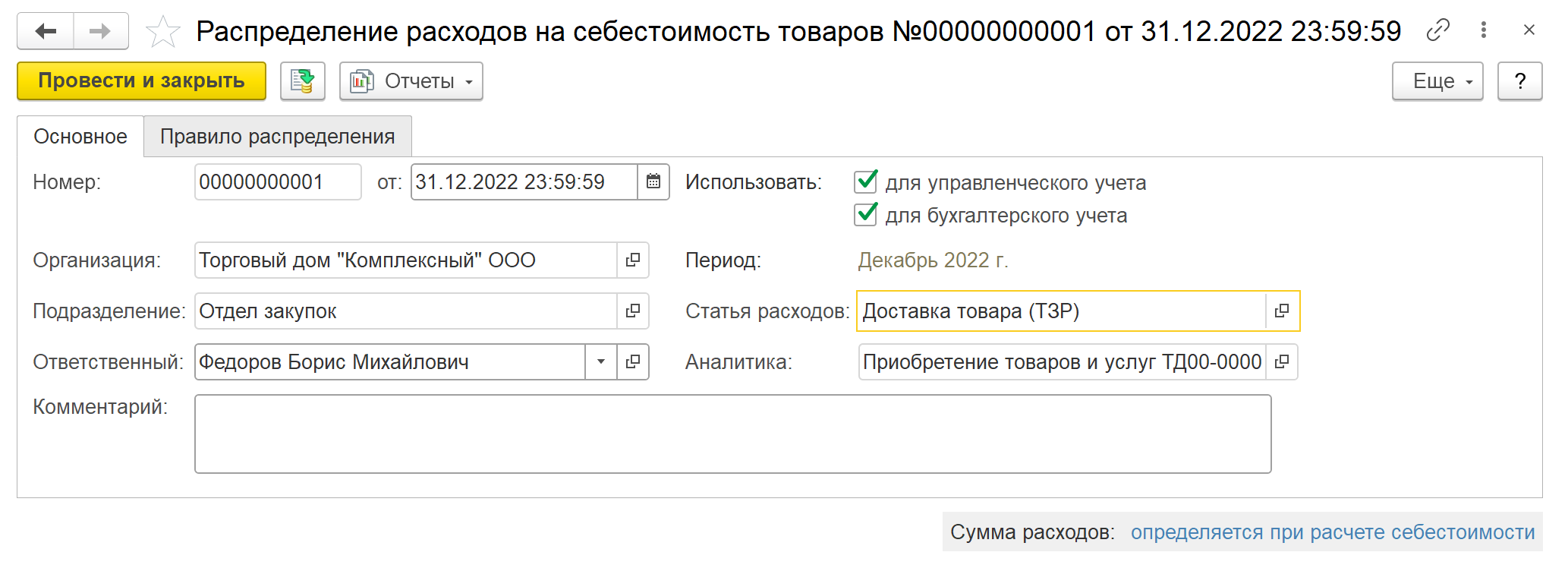

К расходам, распределяемым на себестоимость товаров, можно отнести транспортно-заготовительные расходы (ТЗР). Транспортно-заготовительные расходы могут быть отражены любыми документами, которыми отражаются расходы предприятия. В документе указывается та статья расходов, которая должна распределяться на себестоимость товаров.

Для расходов, квалифицированных как возникающие При приобретении или При складском хранении, перемещении, обработке, доступен вариант распределения На себестоимость товаров.

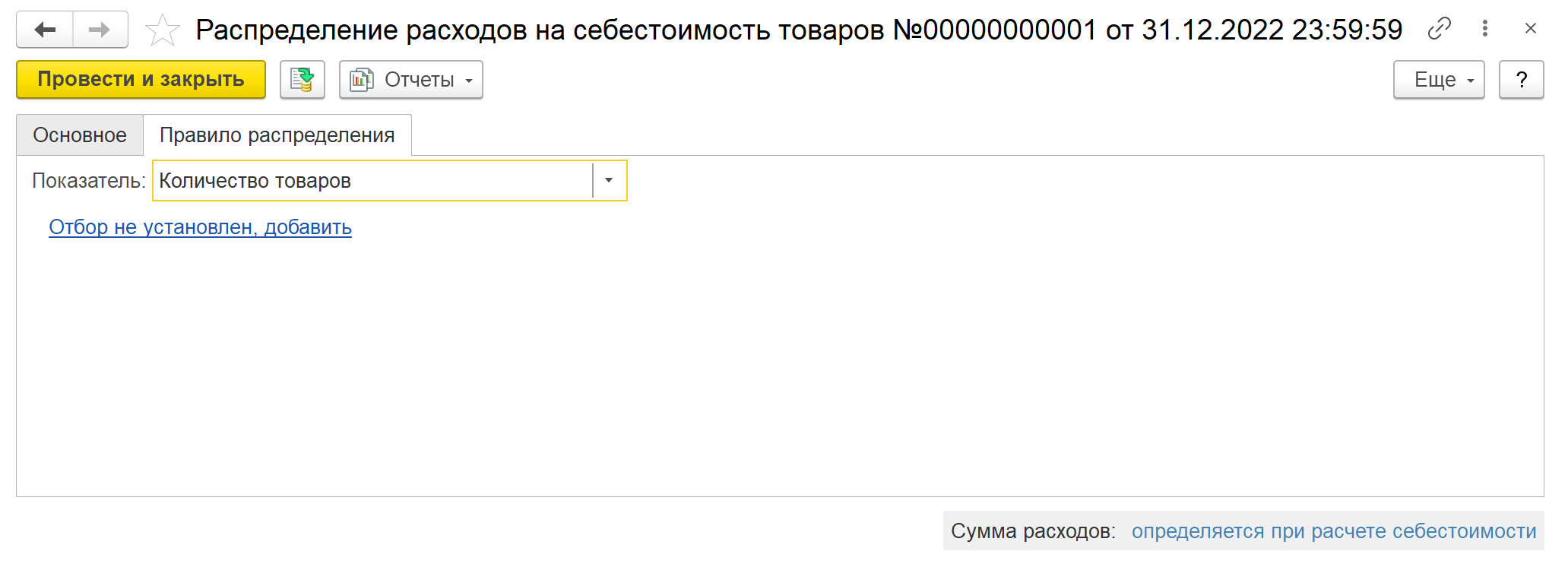

Настройка правил распределения расходов выполняется в карточке элемента списка Финансовый результат и контроллинг – См. также – Правила распределения расходов на закладке Расходов на себестоимость товаров.

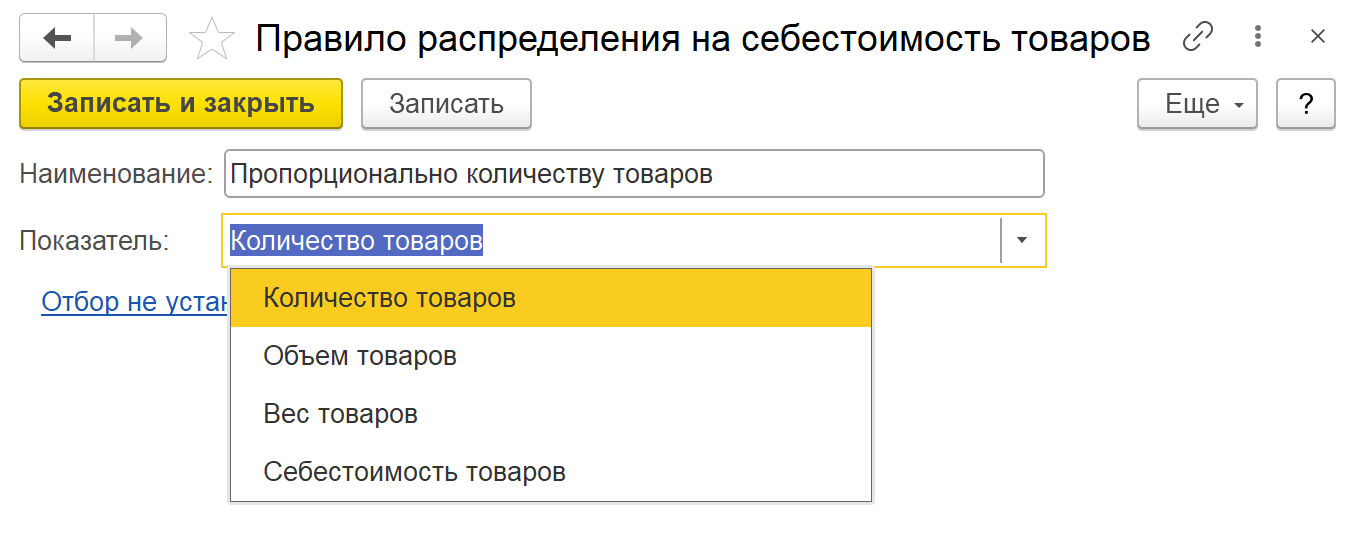

В карточке элемента списка Правила распределения и показатели определяется показатель распределения расходов. Для распределения транспортно-заготовительных расходов при настройке правил распределения доступны следующие показатели:

Количество товаров;

Вес товаров;

Объем товаров;

Себестоимость товаров.

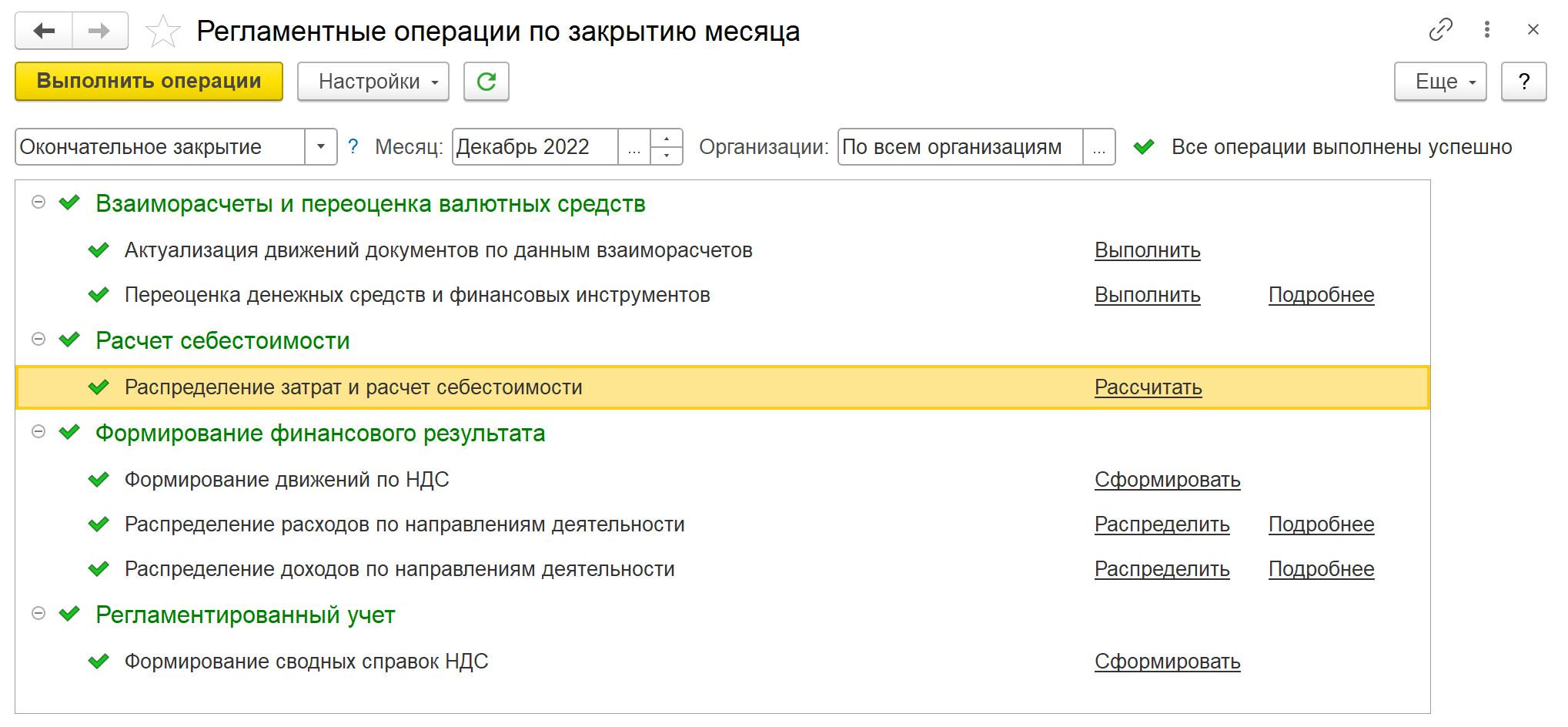

Распределение транспортно-заготовительных расходов выполняется в рамках процедуры Закрытие месяца. При выполнении регламентной операции Распределение затрат и расчет себестоимости происходит формирование документов Распределение расходов на себестоимость товаров и выполняется непосредственно само распределение расходов.

Документы Распределение расходов на себестоимость товаров формируются в разрезе организации, подразделения, статьи и аналитики расходов. По умолчанию закладка Правило распределения заполняется правилом распределения, указанным в статье расходов, по которой оформляется документ. При необходимости правило распределения может быть уточнено непосредственно в документе.

Состояние распределения расходов можно увидеть в рабочем месте Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Распределение расходов.

Практикум №49

Н еобходимо отразить приобретение услуг у поставщика – сборка мебели и доставка товаров.

1. Создать документ "Приобретение товаров и услуг":

Закладка "Основное":

Поставщик – Эвихон

Контрагент – Эвихон

Операция – Закупка у поставщика

Организация – Торговый дом "Комплексный" ООО

Закладка "Товары":

|

№ |

Номенклатура |

Количество |

Цена |

Подразделение-получатель |

|

1. |

Сборка мебели |

1 шт. |

1 000,00 |

Отдел оптовых продаж |

Общая сумма по документу – 1 000,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел закупок

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Номер входящего документа – №464 от текущей даты

Наименование – УПД

После проведения документа проконтролировать, что на закладке "Основное" по гиперссылке "К оплате" этапы оплаты заполнены следующим образом:

Расчеты – По расчетным документам

Форма оплаты – Любая

Банковский счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

|

Срок (дн) |

Вариант отсчета |

Дата платежа |

Контроль |

% платежа |

Сумма платежа |

|

0 |

От даты отгрузки |

Дата накладной |

Оплата независимо от отгрузки |

100% |

1 000,00 |

По гиперссылке зарегистрировать счет-фактуру:

Документы-основания – Приобретение товаров и услуг ТД00-000006

Счет-фактура № – 464 от текущей даты

Получен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Контрагент – Эвихон

Валюта – RUB

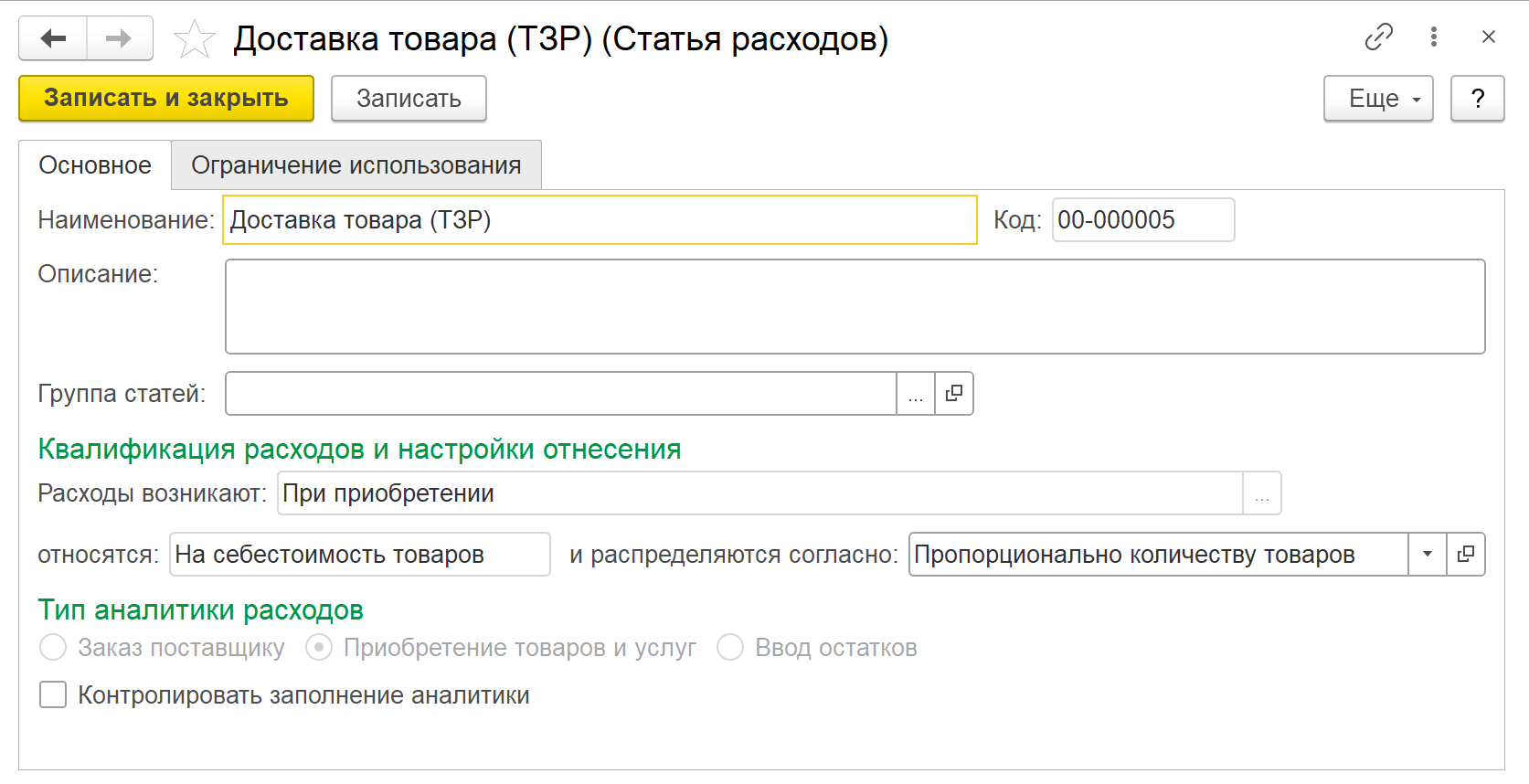

2. Создать статью расходов:

Наименование – Доставка товара (ТЗР)

Расходы возникают – При приобретении

Относятся – На себестоимость товаров

Тип аналитики расходов – Приобретение товаров и услуг

3. Создать правило распределения расходов:

Наименование – Пропорционально количеству товаров

Показатель – Количество товаров

4. Для статьи "Доставка товара (ТЗР)" указать правило распределения расходов "Пропорционально количеству товаров".

5. Создать документ "Приобретение услуг и прочих активов":

Закладка "Основное":

Поставщик – Эвихон

Контрагент – Эвихон

Организация – Торговый дом "Комплексный" ООО

Закладка "Расходы и прочие активы":

|

№ |

Содержание |

Количество |

Цена |

Подразделение-получатель |

|

1. |

Доставка товара |

- |

2 000,00 |

Отдел закупок |

Расходы по доставке товара отнести на статью расходов "Доставка товара (ТЗР)" с аналитикой "Приобретение товаров и услуг ТД00-000001".

Общая сумма по документу – 2 000,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел закупок

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

Номер входящего документа – №465 от текущей даты

Наименование – Акт

После проведения документа проконтролировать, что на закладке "Основное" по гиперссылке "К оплате" этапы оплаты заполнены следующим образом:

Расчеты – По расчетным документам

Форма оплаты – Любая

Банковский счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

|

Срок (дн) |

Вариант отсчета |

Дата платежа |

Сумма |

% платежа |

|

0 |

От даты отгрузки |

Дата акта |

2 000,00 |

100% |

По гиперссылке зарегистрировать счет-фактуру:

Документы-основания – Приобретение услуг и прочих активов ТД00-000001

Счет-фактура № – 465 от текущей даты

Получен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Контрагент – Эвихон

Валюта – RUB

В программе предусмотрена возможность учитывать расходы будущих периодов и распределять их. Расходы будущих периодов могут быть отражены любыми документами, которыми отражаются расходы предприятия. В документе указывается та статья расходов, которая должна распределяться на расходы будущих периодов.

Для расходов, квалифицированных как возникающие При приобретении, При продаже, При складском хранении, перемещении, обработке и В иных процессах, включая общепроизводственные и общехозяйственные доступен вариант распределения На расходы будущих периодов.

Настройка правил распределения расходов выполняется в карточке элемента списка Финансовый результат и контроллинг – См. также – Правила распределения расходов на закладке Расходов будущих периодов.

Настройка правила распределения расходов будущих периодов включает в себя определение:

порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

количества месяцев, в которые будут распределены расходы;

параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Для распределения расходов будущих периодов используется документ Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Распределение РБП.

Информация в списке Расходы будущих периодов разделена на две закладки:

На закладке К распределению отображается список еще не распределенных расходов, по которым не оформлены документы Распределение РБП;

На закладке Распределение расходов отображается список уже распределенных расходов, по которым оформлены документы Распределение РБП.

Для создания документа нужно на закладке К распределению воспользоваться командой Распределить расходы. По умолчанию документ заполняется правилом распределения, указанным в статье расходов, по которой оформляется документ. При необходимости правило распределения может быть уточнено непосредственно в документе.

Распределение расходов будущих периодов осуществляется в документе на закладке Распределение по месяцам по команде Распределить расходы. Подразделение, статья расходов и аналитика расходов будут заполнены в соответствии аналитикой списания расходов, которая указана в правиле распределения для статьи РБП, по которой оформляется документ. При необходимости эти параметры могут быть изменены непосредственно в документе.

П рактикум №50

рактикум №50

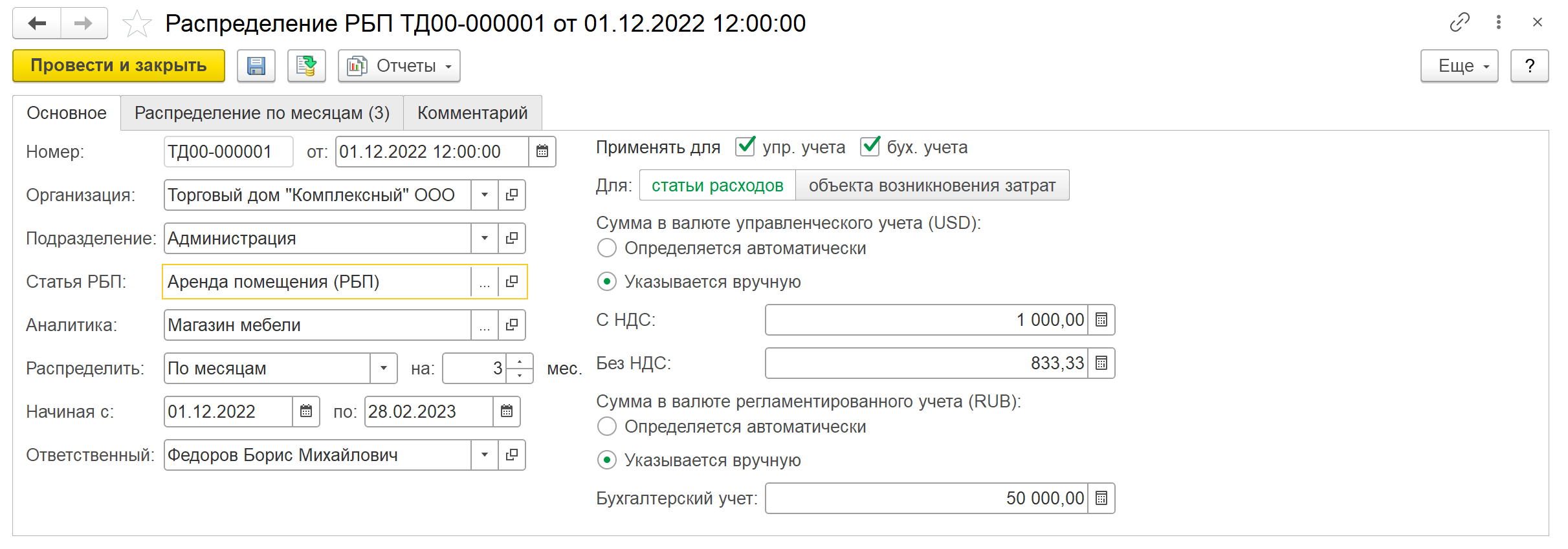

Необходимо отразить приобретение услуг у поставщика – аренда помещения за 3 мес. Выполнить распределение расходов будущих периодов.

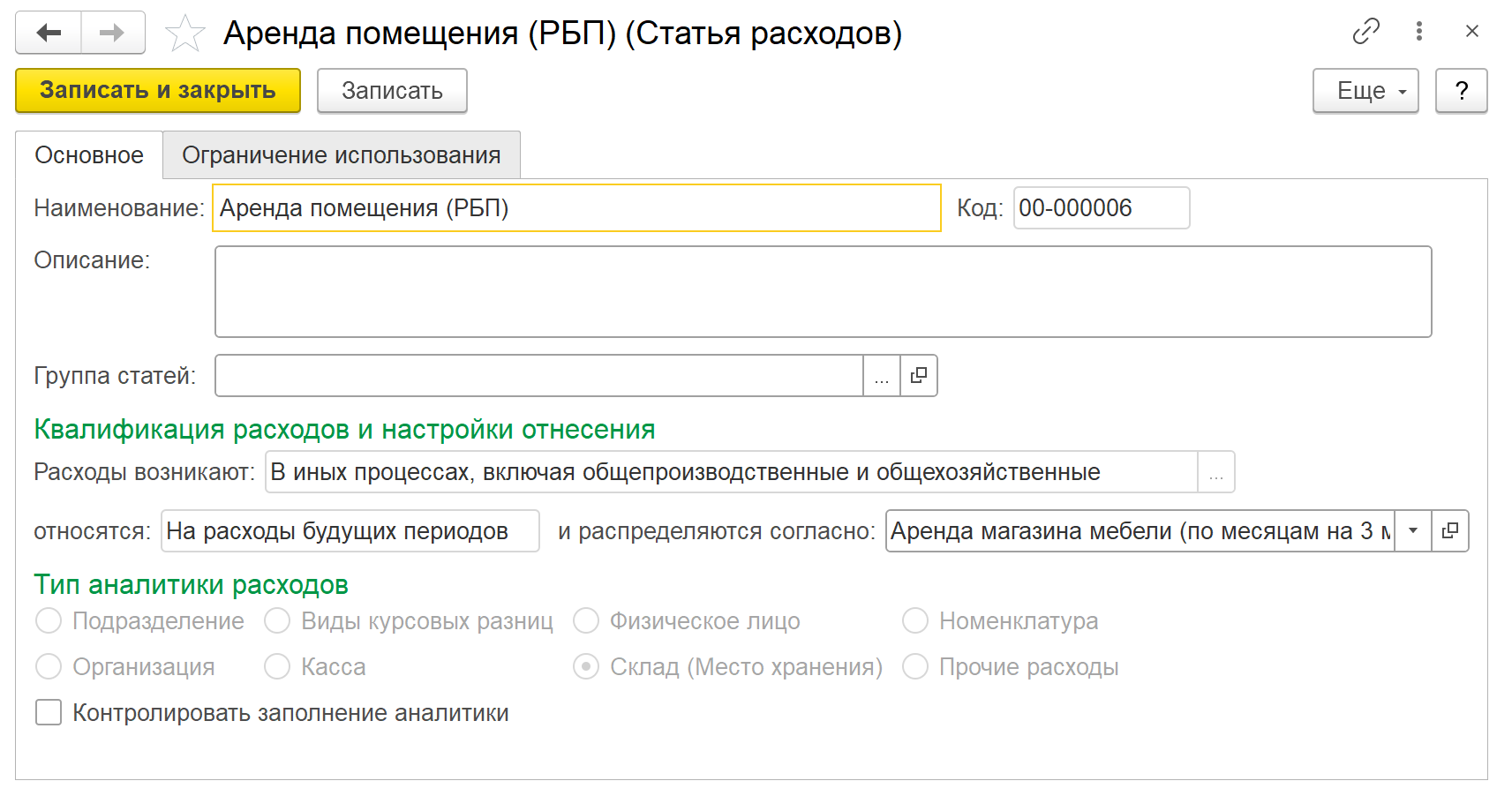

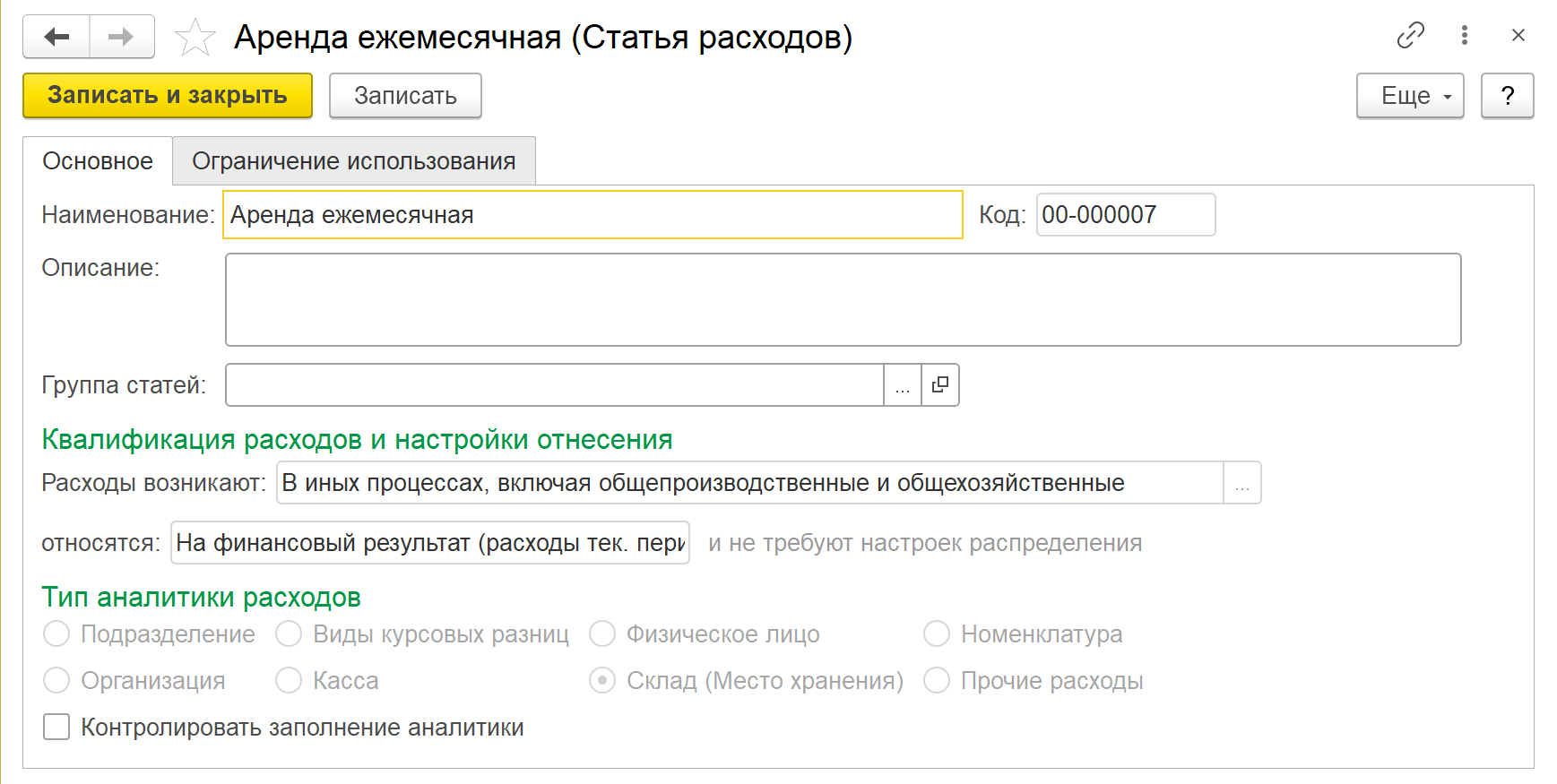

1. Создать статью расходов:

Наименование – Аренда помещения (РБП)

Расходы возникают – В иных процессах, включая общепроизводственные и общехозяйственные

Относятся – На расходы будущих периодов

Тип аналитики расходов – Склад (место хранения)

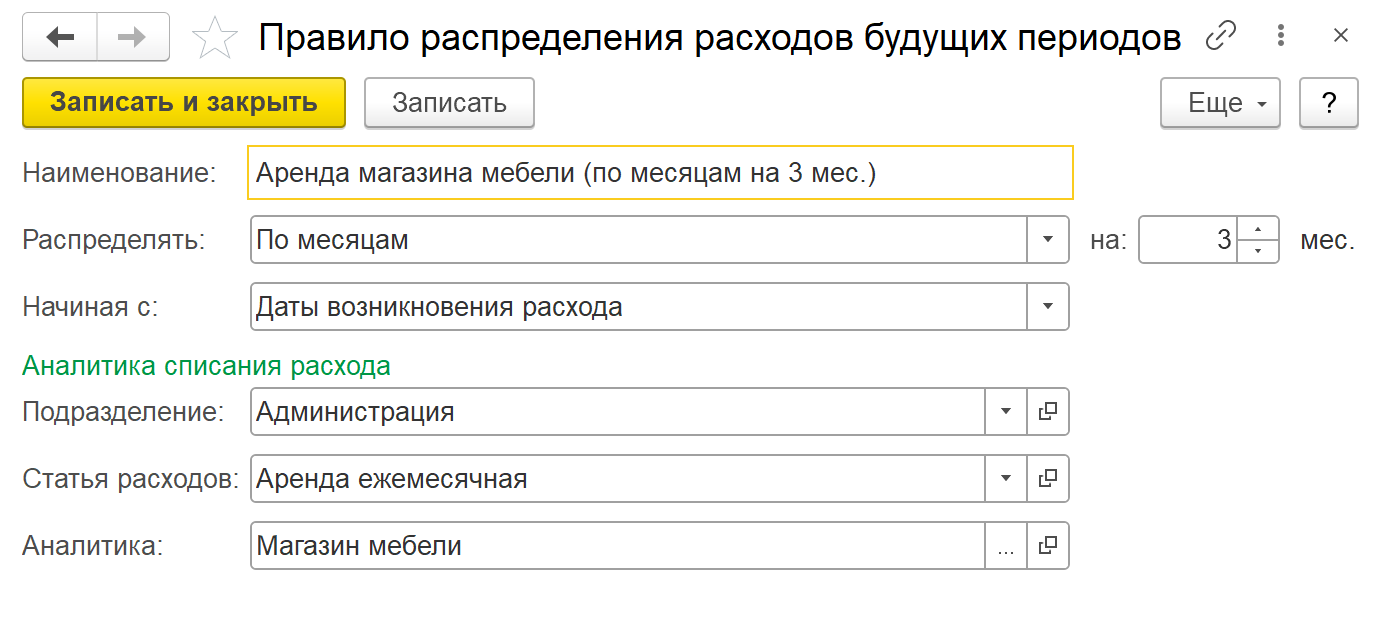

2. Создать правило распределения расходов:

Наименование – Аренда магазина мебели (по месяцам на 3 мес.)

Распределять – по месяцам на 3 мес.

Начинать с даты возникновения расхода

Аналитика списания расходов:

Подразделение – Администрация

Статья расходов – Аренда ежемесячная

Необходимо предварительно добавить новую статью в список "Статьи расходов". Для статьи указать, что расходы возникают – В иных процессах, включая общепроизводственные и общехозяйственные и относятся – На финансовый результат (расходы тек. периода), Тип аналитики расходов – Склад (место хранения)).

Аналитика – Магазин мебели

3. Для статьи "Аренда помещения (РБП)" указать правило распределения расходов "Аренда магазина мебели (по месяцам на 3 мес.)".

4. Создать документ "Приобретение услуг и прочих активов":

Закладка "Основное":

Поставщик – Эвихон

Контрагент – Эвихон

Организация – Торговый дом "Комплексный" ООО

Закладка "Расходы и прочие активы":

|

№ |

Содержание |

Количество |

Цена |

Подразделение-получатель |

|

1. |

Аренда помещения за 3 мес. |

- |

60 000,00 |

Администрация |

Расходы по аренде помещения отнести на статью расходов "Аренда помещения (РБП)" с аналитикой "Магазин мебели".

Общая сумма по документу – 60 000,00 RUB

Закладка "Дополнительно":

Подразделение – Отдел закупок

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Руководитель – Генеральный директор Федоров Б. М.

Главный бухгалтер – Главный бухгалтер Гладилина В. М.

Номер входящего документа – №466 от текущей даты

Наименование – Акт

После проведения документа проконтролировать, что на закладке "Основное" по гиперссылке "К оплате" этапы оплаты заполнены следующим образом:

Расчеты – По расчетным документам

Форма оплаты – Любая

Банковский счет – ПАО СБЕРБАНК, Торговый дом "Комплексный" ООО (RUB)

|

Срок (дн) |

Вариант отсчета |

Дата платежа |

Сумма |

% платежа |

|

0 |

От даты отгрузки |

Дата акта |

60 000,00 |

100% |

По гиперссылке зарегистрировать счет-фактуру:

Документы-основания – Приобретение услуг и прочих активов ТД00-000002

Счет-фактура № – 466 от текущей даты

Получен – текущая дата

Организация – Торговый дом "Комплексный" ООО

Контрагент – Эвихон

Валюта – RUB

5. Создать документ "Распределение РБП" (в списке "Распределение РБП" на закладке "К распределению" выделить распоряжение и воспользоваться командой "Распределить расходы"):

Закладка "Основное":

Организация – Торговый дом "Комплексный" ООО

Подразделение – Администрация

Статья РБП – Аренда помещения (РБП)

Аналитика – Магазин мебели

Распределить – по месяцам, начиная с первого числа текущего месяца на 3 месяца

Сумма в валюте упр. учета (USD) с НДС – 1 000,00

Сумма в валюте упр. учета (USD) без НДС – 833,33

Сумма в валюте регл. учета (RUB) без НДС – 50 000,00

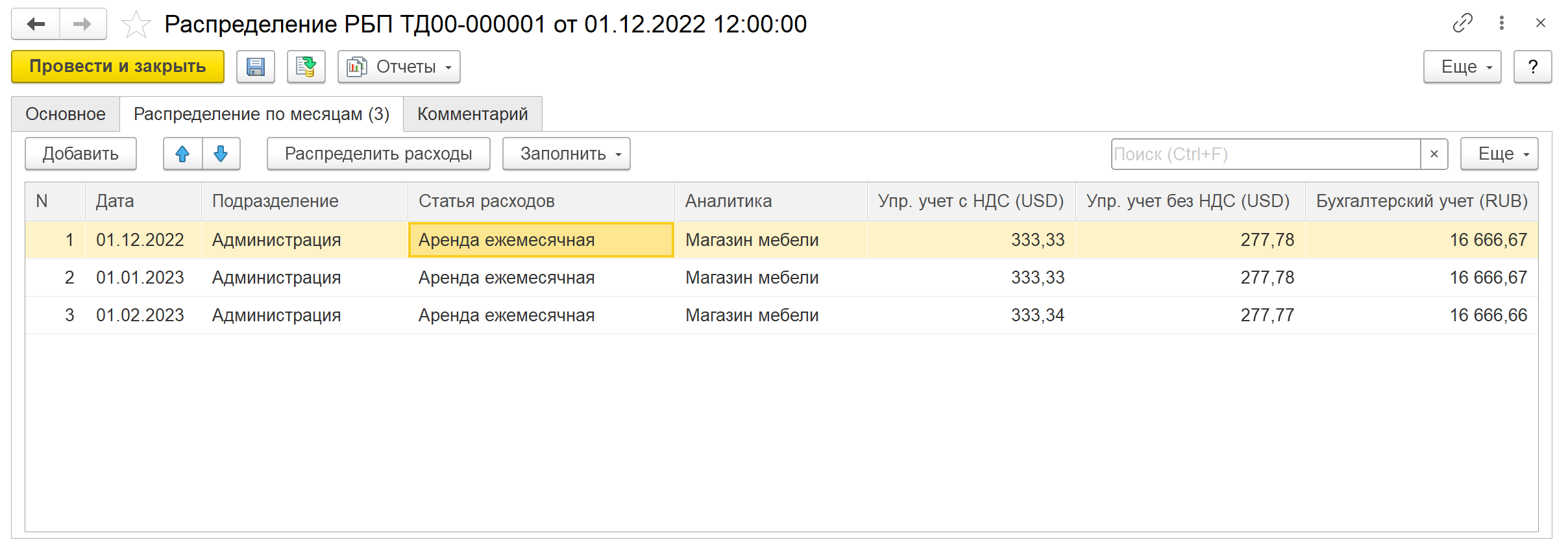

Закладка "Распределение по месяцам":

|

Дата |

Подразделение |

Статья расходов |

Аналитика |

Упр. учет с НДС (USD) |

|

1 месяц |

Администрация |

Аренда ежемесячная |

Магазин мебели |

333,33 |

|

2 месяц |

Администрация |

Аренда ежемесячная |

Магазин мебели |

333,33 |

|

3 месяц |

Администрация |

Аренда ежемесячная |

Магазин мебели |

333,34 |

К прочим расходам, которые учитываются непосредственно в финансовом результате, можно отнести различные коммерческие или общехозяйственные расходы предприятия. Прочие расходы могут быть отражены любыми документами, которыми отражаются расходы предприятия. В документе указывается та статья расходов, которая должна распределяться на финансовый результат.

Для расходов, квалифицированных как возникающие При приобретении, При продаже, При складском хранении, перемещении, обработке и В иных процессах, включая общепроизводственные и общехозяйственные доступен вариант распределения На финансовый результат (расходы тек. периода).

Настройка правил распределения расходов выполняется в карточке элемента списка Финансовый результат и контроллинг – См. также – Правила распределения расходов на закладке Расходов между направлениями деятельности.

В карточке элемента списка Правила распределения и показатели для расходов, распределяемых на финансовый результат, определяются направления деятельности, на которые будут распределяться расходы.

Распределение расходов на финансовый результат по направлениям деятельности может быть настроено:

на Все направления деятельности по базе – расходы будут распределяться на все направления деятельности организации, по которым формируется финансовый результат;

на Указанные направления деятельности по базе – направления деятельности, на которые следует распределять расходы, определяются пользователем по гиперссылке Указать;

на Направления деятельности вручную – направления деятельности, на которые следует распределять расходы, и доли отнесения расходов на каждое из них определяются пользователем.

Для автоматического распределения расходов по направлениям деятельности согласно выбранному варианту в карточке элемента списка Правила распределения и показатели определяется база, по которой расходы будут распределены между направлениями деятельности.

Использование направлений деятельности определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Финансовый результат по направлениям деятельности.

Перечень направлений деятельности, которые будут использоваться при формировании финансового результата, определяется в списке Финансовый результат и контроллинг – См. также – Направления деятельности.

Для получения финансового результата по направлениям деятельности в конце месяца необходимо распределить выручку и себестоимость продаж, постатейные доходы и расходы (распределению подлежат только статьи расходов с вариантом распределения На финансовый результат (расходы тек. периода)).

Правила для распределения выручки и себестоимости по направлениям деятельности задаются в разделе Финансовый результат и контроллинг – См. также – Настройка распределения продаж по направлениям деятельности. Распределение выручки и себестоимости продаж по направлениям деятельности происходит при выполнении регламентной операции Распределение затрат и расчет себестоимости в рамках процедуры Закрытие месяца.

Способы распределения доходов по направлениям деятельности задаются в списке Финансовый результат и контроллинг – См. также – Способы распределения доходов по направлениям деятельности. Распределение может выполняться пропорционально доходам, расходам, валовой прибыли или установленным вручную коэффициентам.

Правила распределения расходов по направлениям деятельности задаются в списке Финансовый результат и контроллинг – См. также – Правила распределения и показатели на закладке Расходов между направлениями деятельности. Распределение может выполняться пропорционально выручке от продаж, себестоимости продаж или валовой прибыли.

Для распределения прочих доходов по направлениям деятельности используется документ Распределение доходов по направлениям деятельности. Способ распределения подставляется из настроек каждой статьи, но его можно изменить вручную. Если в текущем месяце выполнить распределение по указанному способу невозможно, эти доходы будут предложены к распределению в следующем отчетном периоде.