Достаточно часто возникают ситуации, когда в себестоимость МПЗ необходимо включить определенные дополнительные расходы. Эти расходы в основном связаны с услугами, оказанными внешними организациями, например, транспортировкой или хранением.

Но при отражении данной операции очень часто возникают вопросы и ошибки в учете. Каким документом отражать входящие услуги: «Поступление товаров и услуг» на закладке «Услуги» или «Поступление доп. расходов». Потому давайте сначала разберемся и проанализируем разницу в этих двух документах.

Услуги, которые оказывают нам, могут быть двух видов:

Рассмотрим пока затраты по транспортировке ТМЦ, которые будем включать в себестоимость материалов и воспользуемся документом «Поступление Доп. Расходов».

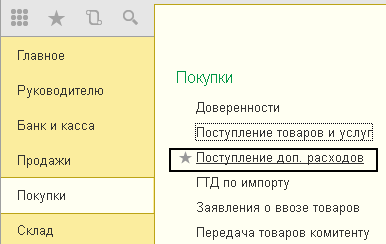

Открытие одноименного журнала осуществляется

на панели разделов «Покупки».

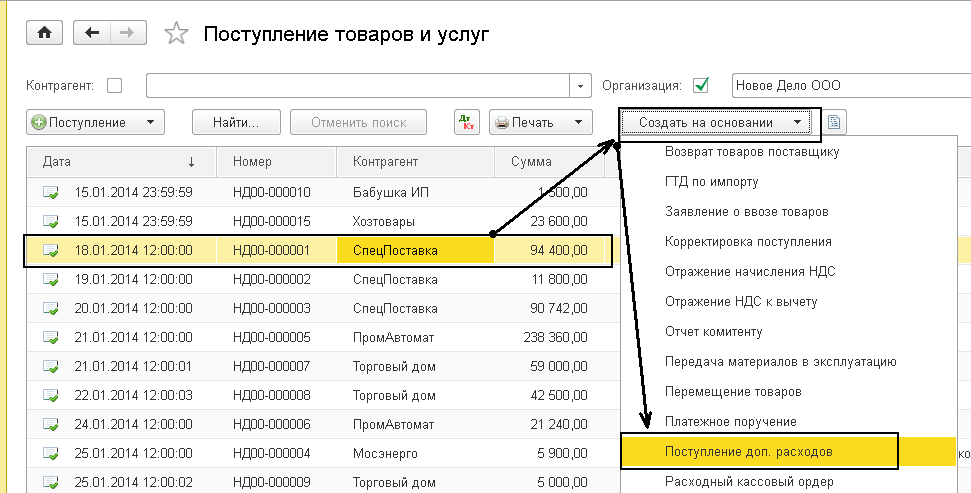

Но проще ввод нового документа «Поступление доп. расходов» осуществить на основании документа «Поступление товаров и услуг».

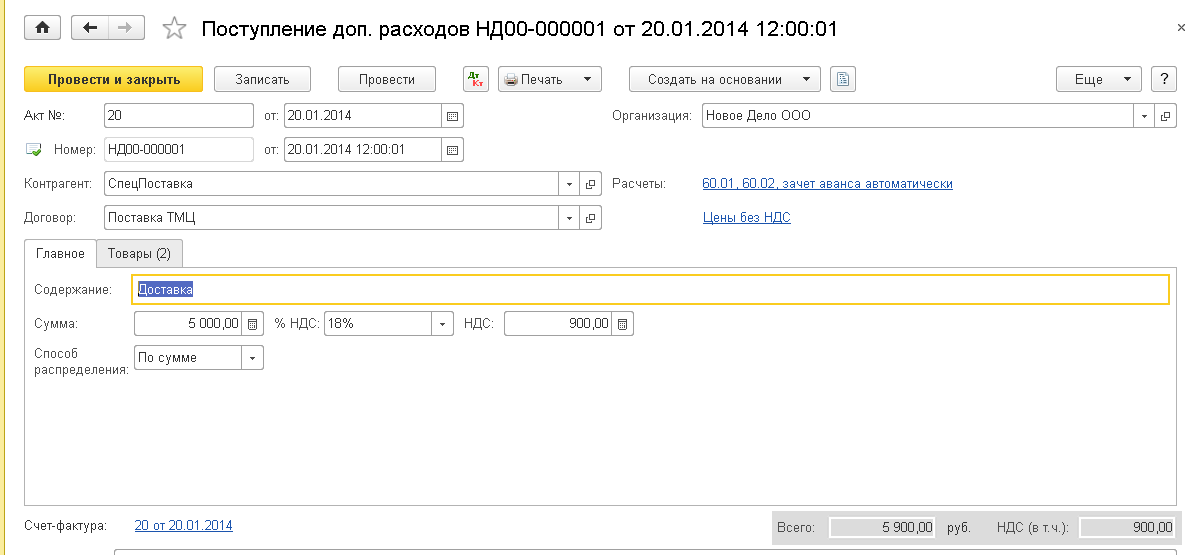

В шапке документа в реквизитах «Контрагент» и «Договор» вводится информация о том контрагенте (договоре и сделке), который оказывает дополнительные услуги, стоимость которых должна быть включена в себестоимость МПЗ.

В табличной части документа, на закладке «Товары» указываются МПЗ, на которые необходимо отнести дополнительные расходы, а также их количество и стоимость. В качестве документа партии может быть указан документ «Поступление товаров и услуг» или «Авансовый отчет».

Стоимость товаров отражается в графе «Сумма товара». Сумма дополнительных расходов по каждому товару заносится в графу «Доп.расходы(сумма)».

В том случае, если сумма дополнительных расходов определяется общей суммой и затем распределяется по всем позициям номенклатуры, то в шапке документа в реквизите «Сумма расхода» указывается общая сумма расходов, а в графе «Распределять по» выбирается способ распределения суммы расходов.

При этом возможны следующие способы распределения:

· по сумме;

· по количеству.

Если распределение дополнительных расходов осуществляется иным образом, то сумму доп. расходов можно вручную указать в табличной части документа, при этом сумму в шапке документа следует убрать.

Предусмотрена возможность автоматического заполнения информации о товарах в соответствии с оформленными ранее документами поступления. Автоматическое заполнение производится с помощью кнопки

«Заполнить». При этом можно заполнить табличную часть документа в соответствии с несколькими документами поступления («Добавить из документов поступления»).

Обратите внимание, что при вводе на основании, программа старается заполнить все реквизиты нового документа «по максимуму». С одной стороны это хорошо и удобно, но иногда может привести к ошибкам, в частности, в рассматриваемом примере в документе «Поступление доп. расходов» устанавливаются тот же контрагент и договор, что указаны в документе-основании. Если транспортные услуги оказаны в рамках другого договора, или другим контрагентом, то нужно исправить соответствующие реквизиты вручную.

Обратите внимание, что при вводе на основании, программа старается заполнить все реквизиты нового документа «по максимуму». С одной стороны это хорошо и удобно, но иногда может привести к ошибкам, в частности, в рассматриваемом примере в документе «Поступление доп. расходов» устанавливаются тот же контрагент и договор, что указаны в документе-основании. Если транспортные услуги оказаны в рамках другого договора, или другим контрагентом, то нужно исправить соответствующие реквизиты вручную.

По указанному в шапке контрагенту и договору происходит анализ взаиморасчетов, и, если есть выплаченные авансы, то при проведении документа, сформируются проводки по зачету аванса в случае, если расчеты ведутся в целом по договору, или указан конкретный документ оплаты.

В результате проведения документа по каждой строке товаров сформируется отдельная запись в регистре бухгалтерии (проводка), в которой будет дебетоваться счет учета МПЗ, с указанием конкретной номенклатуры и склада, но в проводке будет только сумма и не будет количества, поскольку увеличивается только себестоимость МПЗ, а не количественные остатки на складе.

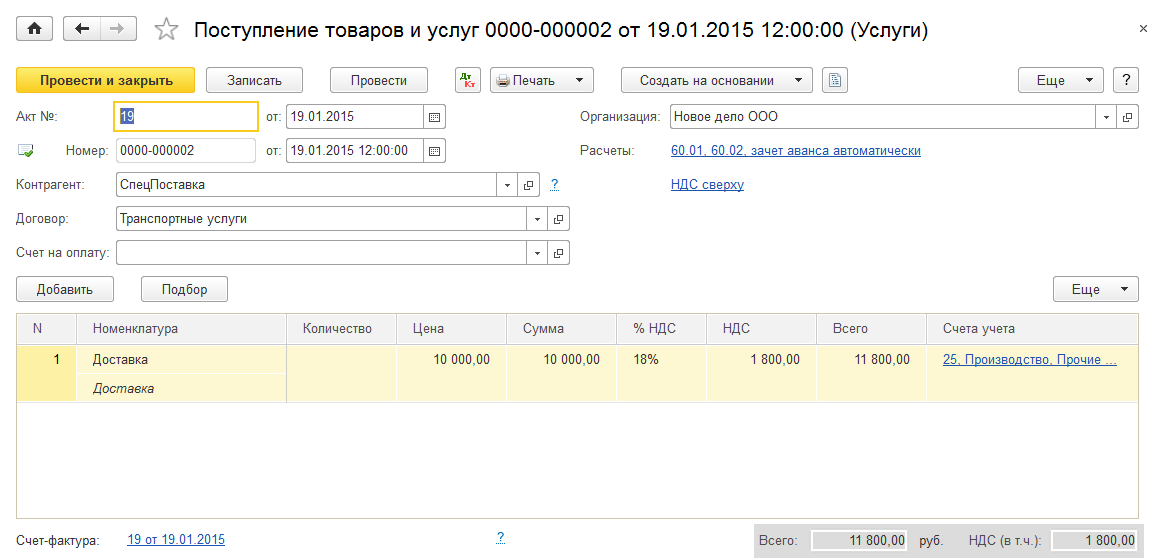

Практикум № 17

По акту выполненных работ №19 от 19 января отразить доставку в размере 10 000 руб. Цены указаны без НДС, НДС 18%. Зарегистрировать услугу по договору «Транспортные услуги» и прикрепить к ней счет-фактуру поставщика. Счет учета - 25, подразделение - Производство, статья затрат – Прочие затраты

Практикум № 17

По акту выполненных работ №19 от 19 января отразить доставку в размере 10 000 руб. Цены указаны без НДС, НДС 18%. Зарегистрировать услугу по договору «Транспортные услуги» и прикрепить к ней счет-фактуру поставщика. Счет учета - 25, подразделение - Производство, статья затрат – Прочие затраты

Движения документа:

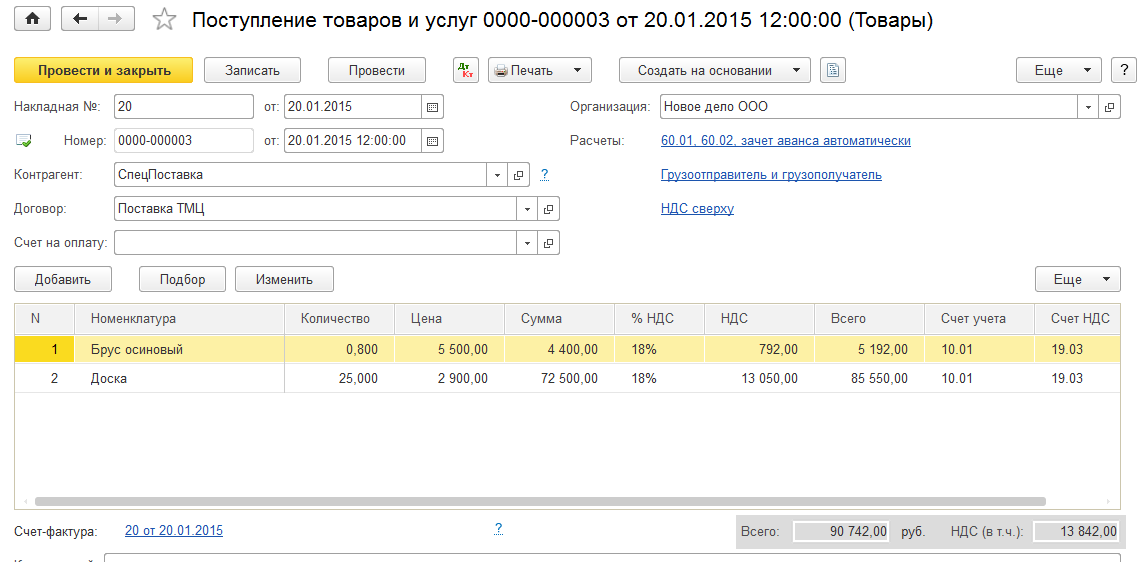

Практикум № 18

20 января отразите в бухгалтерском учете поступление материалов от контрагента «СпецПоставка» по договору «Поставка ТМЦ» на основной склад по накладной № 20 от 20 января.

«Брус осиновый» - 0.8 куб.м. по цене 5500 руб./куб.м.;

«Доски дубовые» - 25 кв.м. по цене 2900 руб./ кв.м.

Цены указаны без НДС, НДС 18%. Зачет аванса автоматически.

По накладной №20 от 20 января доставка отражена отдельной строкой на сумму 5 000 руб. Цены указаны без НДС, НДС 18 %. (Стоимость доставки должна увеличить стоимость приобретенных материалов)

20 января зарегистрируйте доставку ТМЦ документом «Поступление доп. расходов» по договору «Поставка ТМЦ», которая поступила в бухгалтерию по первичному документу приходная накладная ТОРГ-12 и выделена в ней отдельной строкой. Доставка на сумму 5000 руб. НДС в цену не включен.

Зарегистрировать счет-фактуру по ТМЦ и доставке, предъявленную к одной накладной № 20 от 20 января.

Самостоятельная работа

Самостоятельная работа

- 25 января отразить в бухгалтерском учете поступление услуги по предоставлению электроэнергии от контрагента «Мосэнергосбыт» по договору №152 от 15.11.14 «Поставка электроэнергии» по цене 5000 руб. (Цены без НДС, НДС 18%). Поставщиком предъявлены акт и счет-фактура №25 от 25 января.

Счет учета 25, статья затрат –Коммунальные расходы, подразделение – Производство.

Расчеты с контрагентом «Мосэнергосбыт» на счете 76.05

- 20 января погасить задолженность по контрагенту СпецПоставка по договорам «Поставка ТМЦ» и «Транспортные услуги».

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.