Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в организации состоит из трех этапов: поступление – передача в производство – возврат из него.

Материалы принимаются к бухгалтерскому учету по фактической себестоимости (дополнительно включаются в стоимость комиссионные вознаграждения посредникам, ввозные таможенные пошлины, сборы и расходы на транспортировку, и иные затраты).

В налоговом учете в стоимость материально-производственных запасов не входят:

- отрицательные курсовые разницы, возникшие при постановке материалов на учет;

- проценты по заемным средствам, взятым на приобретение этих МПЗ;

- суммы, уплаченные за информационно-консультационные услуги, связанные с покупкой материалов.

Названные выше расходы в налоговом учете включаются в состав прочих расходов.

Учет материалов ведется на счете 10 "Материалы". На рисунке 16.1 представлен фрагмент окна плана счетов бухгалтерского учета конфигурации "Бухгалтерия предприятия".

Рис. 16.1. Фрагмент окна "План счетов бухгалтерского учета"

Поступление материалов от поставщика будет отражаться проводкой: дебет 10 "Материалы", кредит счета 60.01 "Расчеты с поставщиками и подрядчиками". Отдельной проводкой: дебет 19.03 "НДС по приобретенным ценностям", кредит счета 60.01 будет отражаться сумма НДС.

Хозяйственное событие передачи материалов со склада в производство будет отражаться проводкой: дебет 20.01 "Основное производство", кредит 10 "Материалы" – на сумму списываемого материала.

Перед началом учета производственного процесса следует вспомнить настройки параметров учета, в частности, обратиться к ссылке "Учет запасов" (меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета").

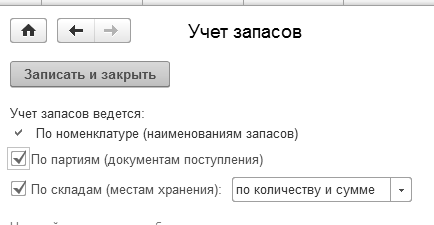

На ссылке "Учет запасов" установлен флаг "По партиям (документам поступления)". Учет по складам (местам хранения) ведется по количеству и сумме (рис. 16.2).

Рис. 16.2 Фрагмент окна "Параметры учета", ссылка "Учет запасов"

Настройка партионного учета влияет на реквизиты учетной политики. Денежное измерение стоимости МПЗ при выбытии должна быть ФИФО – первый пришел, первый и ушел. Фрагмент учетной политики представлен на рисунке 16.3.

Рис. 16.3. Фрагмент окна регистра "Учетная политика"

Программой представлен блок документов, предназначенных для отражения операций с материалами:

- Поступление (акт, накладная);

- Авансовый отчет;

- Требование-накладная;

- Передача материалов в эксплуатацию;

- Возврат материалов из эксплуатации;

- Списание материалов из эксплуатации;

- Погашение стоимости материалов;

- Выработка материалов и прочие;

- Передача сырья в переработку;

- Поступление из переработки.

Некоторые документы нам знакомы, а все другие документы можно найти при помощи меню "Панель разделов/Склад/Панель навигации" и меню "Панель разделов/Производство/Панель навигации".

Документ "Поступление (акт, накладная)" служит для отражения многих операций, в т. ч. и операций по поступлению материалов. Вид операции устанавливается "Товары (накладная)" или "Товары, услуги, комиссия".

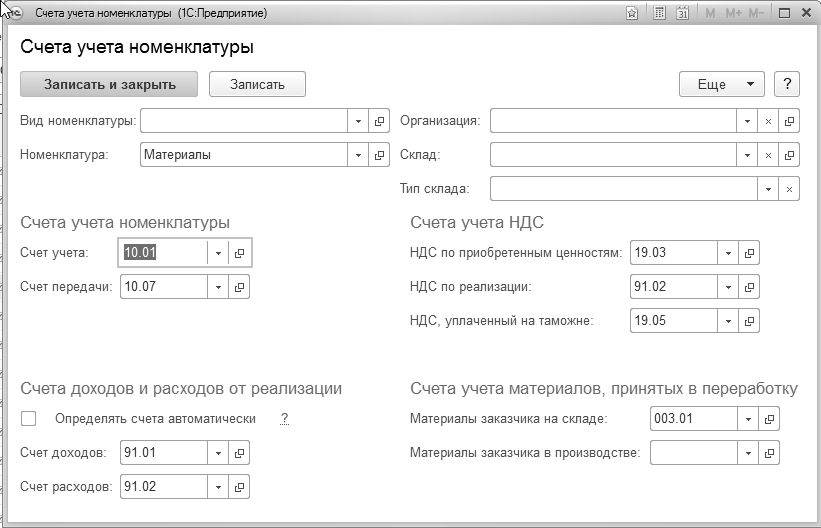

В шапке документа "Поступление (акт, накладная)" следует указать контрагента и договор с ним. При оформлении договора устанавливается вид договора "С поставщиком". В документах по поступлению ТМЦ особенности учета НДС задаются в форме "Цены в документе". Счет учета НДС, устанавливаемый по умолчанию в документах по поступлению ТМЦ, задается в регистре сведений "Счета учета номенклатуры" (рис. 16.4).

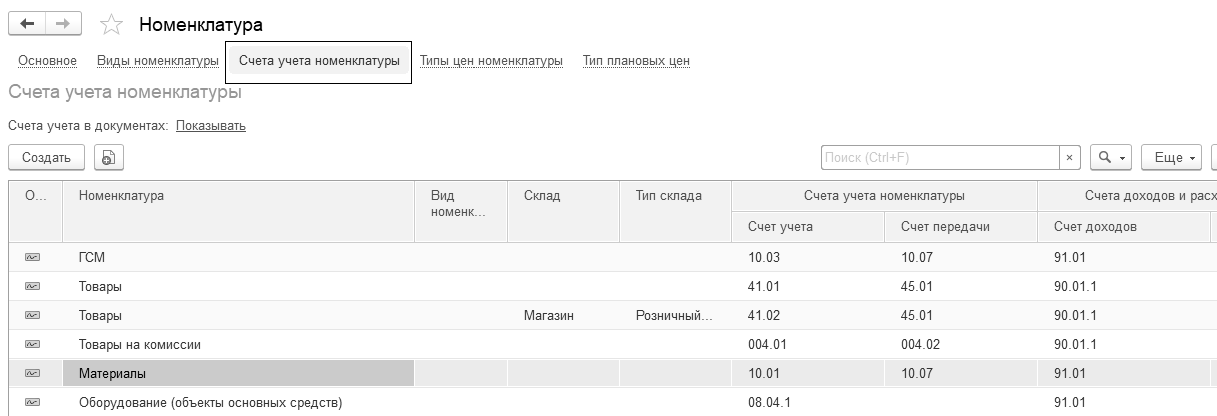

Рис. 16.4. Регистр сведений "Счета учета номенклатуры"

для номенклатурной группы "Материалы"

Для группы "Материалы" назначены счета учета, которые представлены на рисунке 16.5.

Рис. 16.5. Счета учета номенклатуры для номенклатурной группы "Материалы"

Если заполнить документ "Поступление (акт, накладная)", и обратиться к группе "Материалы" справочника "Номенклатура", туда занести элемент, то проведенный документ создаст бухгалтерские проводки:

- Д 10.01 К 60.01 – стоимость материала без НДС;

- Д 19.03 К 60.01 – предъявлен НДС поставщиком

А документ "Счет-фактура полученный" создаст движения:

- Д 68.02 К 19.03 – на сумму НДС предъявленного поставщиком;

- Регистры накопления

Упражнение № 16.1.

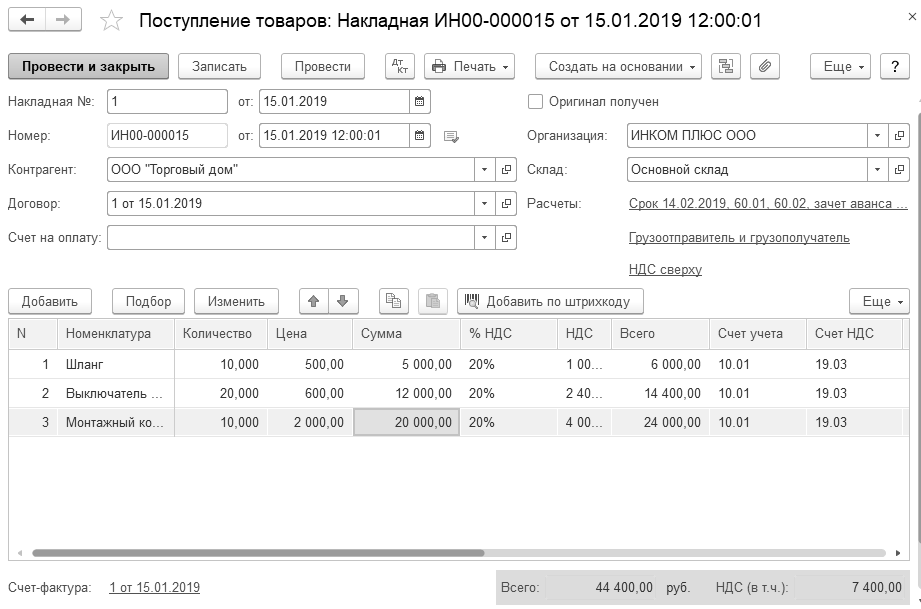

ООО "Торговый дом" предъявило накладную № 1 и счет-фактуру № 1 от 15.01.2019 года на сумму 44 400 руб., в т. ч. НДС 20% (7 400). Договор № 1 от 15.01.2019 года.

15.01.2019 года оприходованы материалы на основной склад, которые необходимо учесть на счете 10.01 (НДС сверху):

- Шланг 10 м по 500 руб.;

- Выключатель автоматический 20 шт. по 600 руб.;

- Монтажный комплект 10 компл. по 2 000 руб.

Схема действий:

15.01.2019 года создайте документ "Поступление (акт, накладная)".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная)")

При заполнении документа подбирайте элементы из справочника "Номенклатура/Материалы". Заполнение документа "Поступление (акт, накладная)" сверьте по рисунку 16.6.

Рис. 16.6. Электронная форма документа "Поступление (акт, накладная)"

Для того чтобы зарегистрировать документ "Счет-фактура полученный" надо перейти в подвал формы документа "Поступление (акт, накладная)", указать номер и дату этого документа. Флаг "Отразить НДС в книге покупок" установлен.

Проведите документ. Проанализируйте бухгалтерские записи:

Д 10.01 К 60.01 – материал получен от поставщика на основной склад.

Д 19.03 К 60.01 – выделен НДС поставщиком.

Документ "Поступление (акт, накладная)" сформирует движение "Приход" по регистру накопления: "НДС предъявленный".

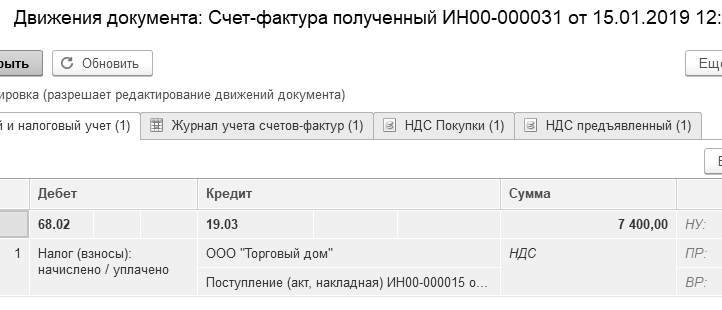

Документ "Счет-фактура полученный" отразил вычет НДС в книге покупок. При его проведении сформируется движение "Расход" по регистру накопления: "НДС предъявленный". В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок" (рис.16.7).

Документ "Счет-фактура полученный" создаст бухгалтерскую запись:

Д 68.02 К 19.03 – зачтен НДС в книге покупок.

Рис. 16.7. Движения документа "Счет-фактура полученный"

Документ "Требование-накладная" предназначен для оформления операции выдачи материалов со склада в производство. Стоимость передаваемых материалов списывается на затраты производства.

В одном документе можно отразить производственные, общепроизводственные, общехозяйственные и коммерческие затраты. В зависимости от того, какие затраты следует отразить, те счета бухгалтерского учета и будут формироваться документом. Если необходимо отразить производственные затраты, то будут сформированы записи по счетам 20 "Основное производство", 23 "Вспомогательное производство". Если необходимо отразить общепроизводственные затраты, общехозяйственные затраты, то будут формироваться записи по счетам 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы". Если необходимо отразить коммерческие расходы, то сформируются записи по счету "Коммерческие расходы организаций, осуществляющих промышленную и иную производственную деятельность".

При вводе документа "Требование-накладная" в шапке необходимо указать склад, с которого произведена выдача материалов в производство.

Документ состоит из закладок: "Материалы", "Счет затрат" и "Материалы заказчика". Найти документ можно при помощи меню "Панель разделов/Склад/Панель навигации/Склад/Требование-накладная".

Данный документ можно получить частично заполненным, если сделать его на основании документа "Поступление (акт, накладная)".

В документе "Требование-накладная" счета учета ТМЦ определяются автоматически исходя из данных регистра сведений "Счета учета номенклатуры", а также могут быть изменены вручную.

Отражение операций передачи материалов в производство зависит от принятой организацией денежной оценки материалов:

- ФИФО (по себестоимости первых по времени приобретения);

- по средней себестоимости.

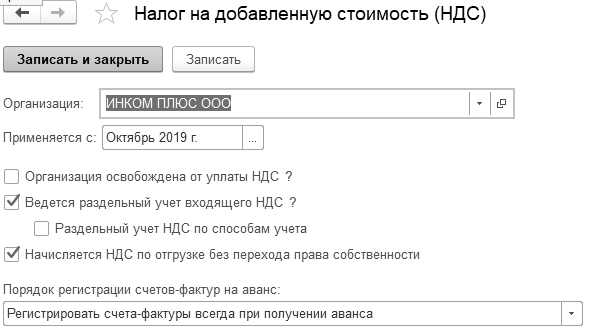

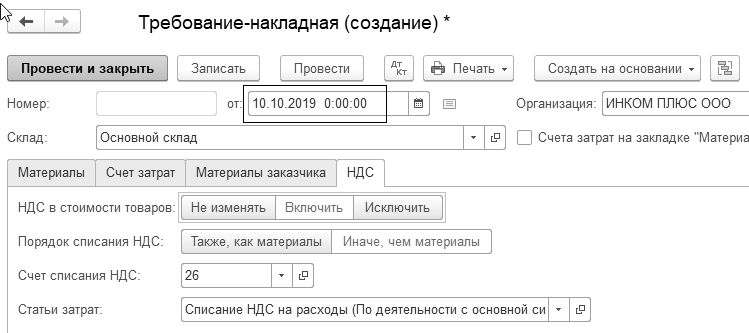

Если в настройке налогов и отчетов на ссылке "НДС" установлен флаг "Ведется раздельный учет входящего НДС", то в документе "Требование-накладная" становится доступен выбор, что делать с НДС, на закладке "Счет затрат", позволяющий управлять включением НДС в стоимость, распределять НДС и прочее (рис. 16.8, рис. 16.9).

Рис. 16.8. Фрагмент окна регистра "Учетная политика",

настройка налогов и отчетов с октября 2019

Рис. 16.9. Фрагмент окна документа "Требование-накладная",

закладка "НДС"

Упражнение № 16.2.

Передача материалов в производство

16.01.2019 года в цех № 1 переданы материалы для производства агрегата "ЭЦ–11":

- Выключатель автоматический 2 шт.;

- Шланг 2 м.;

- Монтажный комплект 2 шт.;

- Упаковочный материал 2 шт.

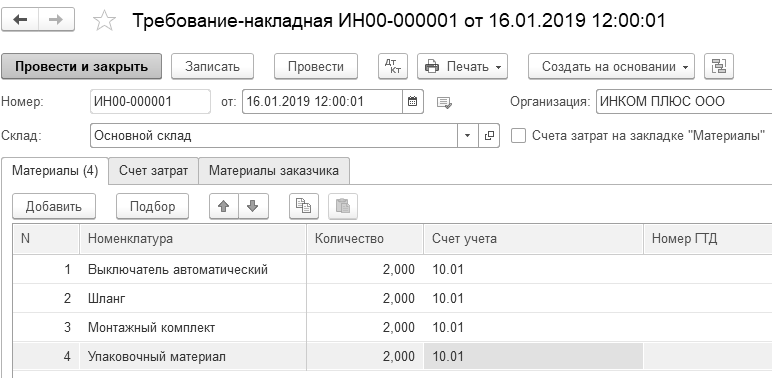

Создайте документ "Требование-накладная".

(меню "Панель разделов/Склад/Панель навигации/Склад/Требование-накладная")

В шапке документа необходимо указать

склад – "Основный склад". Заполнение документа "Требование-накладная" сверьте по рисунку 16.10.

Рис. 16.10. Форма окна документа "Требование-накладная", закладка "Материалы"

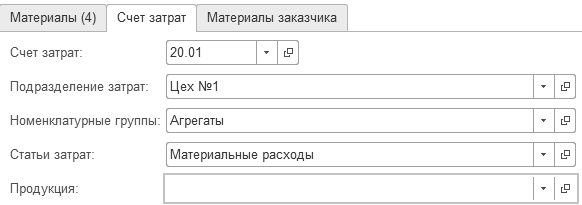

Заполнение закладки "Счет затрат" сверьте по рисунку 16.11.

Рис. 16.11. Фрагмент окна документа "Требование-накладная", закладка "Счет затрат"

Просмотрите бухгалтерские и налоговые записи. Затраты по списанию материалов будут отнесены на счет 20.01 "Основное производство". В связи с тем, что материалы переданы для производства агрегатов, такие материальные расходы относятся к прямым расходам на производство.

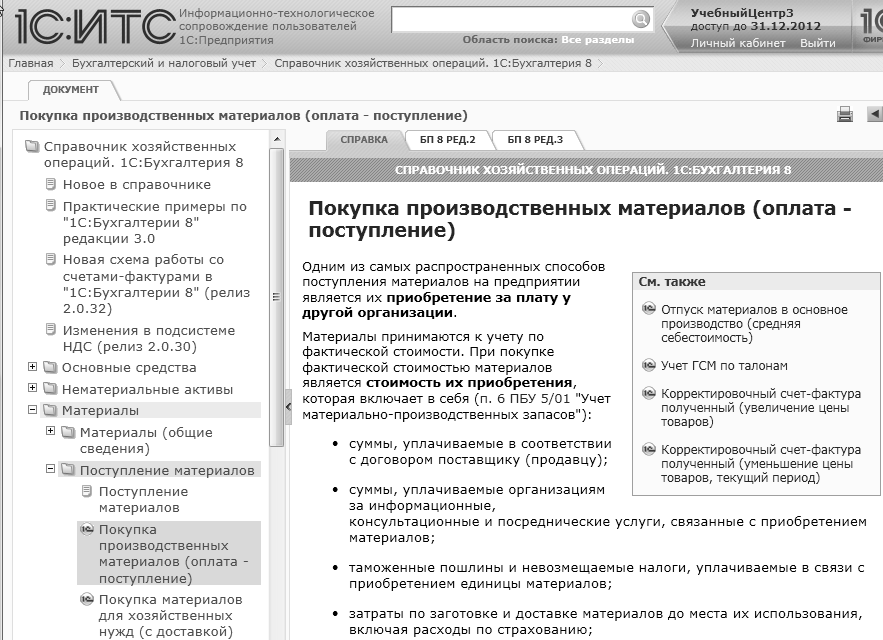

Для просмотра практических примеров по учету материалов можно воспользоваться информационной системой 1С:ИТС.

Для этого выполните следующее:

- Перейдите на сайт ИТС по адресу www.its.1c.ru.

- Раздел Бухгалтерский и налоговый учет.

- Справочник хозяйственных операций. 1С:Бухгалтерия 8.

- Рубрика Материалы.

Рис. 16.12. Фрагмент статьи "Покупка производственных материалов" на ресурсе ИТС.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.