Нематериальные активы – это имущество организации длительного пользования (свыше 12 мес.), которое не имеет материально-вещественной структуры.

К нематериальным активам относятся, например, произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

Для принятия к бухгалтерскому учету объекта в качестве НМА необходимо единовременное выполнение следующих условий (

п. 3 ПБУ 14/2007):

· объект способен приносить организации экономические выгоды в будущем;

· организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

· существует возможность выделить или отделить (идентифицировать) объект от других активов;

· срок полезного использования объекта свыше 12 месяцев (или обычного операционного цикла);

· не предполагается продажа объекта в течение 12 месяцев;

· фактическая (первоначальная) стоимость объекта может быть достоверно определена;

· отсутствие у объекта материально-вещественной формы.

При принятии объекта НМА к бухгалтерскому учету организация самостоятельно определяет срок его полезного использования, который не может превышать срока деятельности организации (

абз. 1 п. 25,

абз. 4 п. 26 ПБУ 14/2007). Нематериальные активы, по которым невозможно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. Амортизация по данным объектам НМА не начисляется (

абз. 4 п. 25,

абз. 2 п. 23 ПБУ 14/2007).

НМА принимаются к учету по первоначальной стоимости и учитываются на счете 04 «Нематериальные активы». Стоимость НМА погашается посредством ежемесячного начисления амортизации, сумма которой учитывается на счете 05 «Амортизация нематериальных активов». Также допускается учитывать суммы амортизационных отчислений непосредственно в кредите счета 04 «Нематериальные активы» (

Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

В налоговом учете нематериальные активы учитываются в составе амортизируемого имущества, если срок их полезного использования составляет более 12 месяцев и первоначальная стоимость НМА превышает 40 000 руб. (

п. 1 ст. 256 НК РФ).

НДС не уплачивается по операциям, связанным с передачей исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (

пп. 26 п. 2 ст. 149 НК РФ).

Для отражения в бухгалтерском учете операций по учету нематериальных активов используются документы панели разделов «Основные средства и НМА» .

Открытие перечня документов осуществляется

на панели разделов «ОС и НМА» в группе «Нематериальные активы»:

Практикум №27.

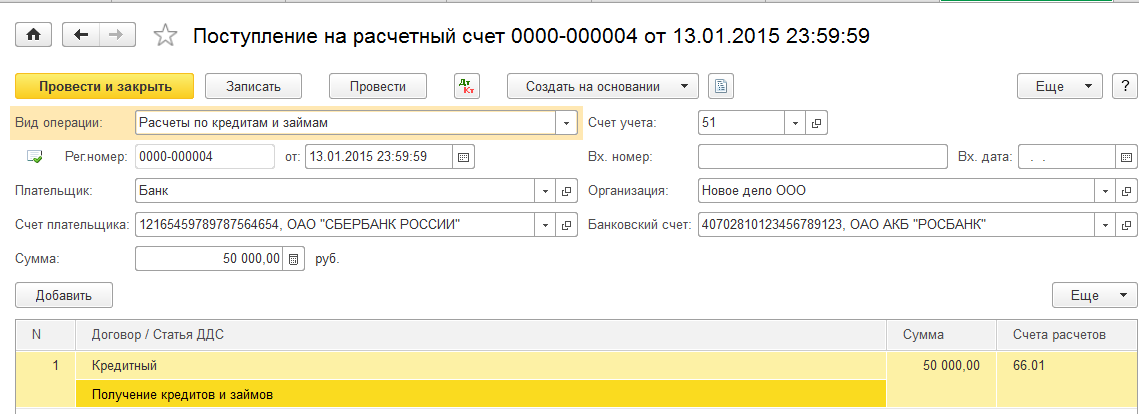

1. 13 января - В банке взят кредит на приобретение НМА размером 50 000 руб. сроком на 1 год.

Практикум №27.

1. 13 января - В банке взят кредит на приобретение НМА размером 50 000 руб. сроком на 1 год.

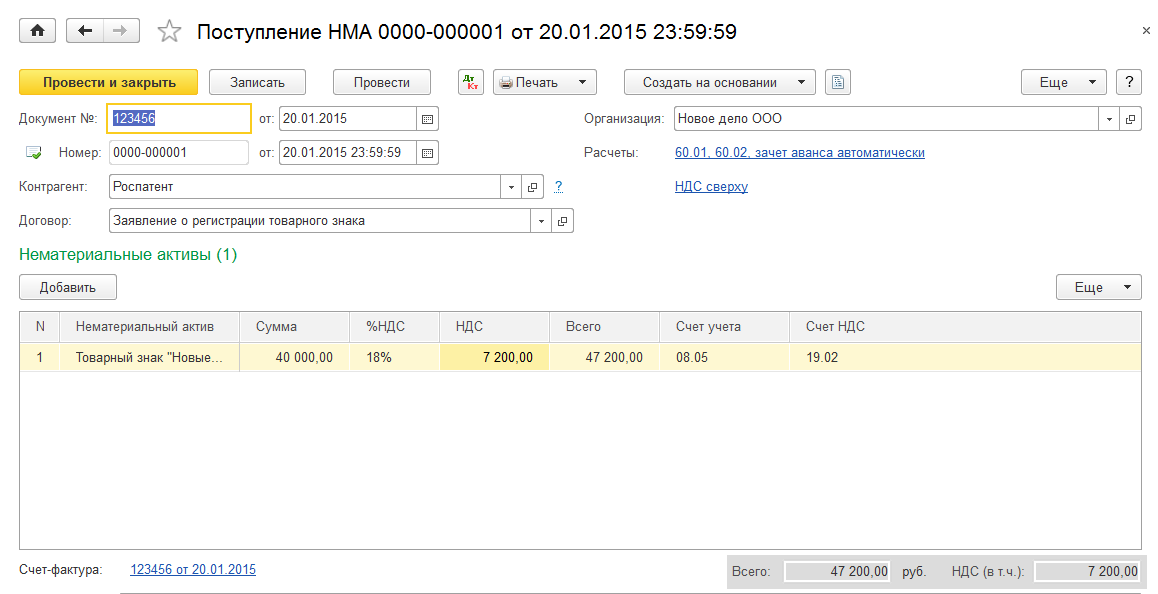

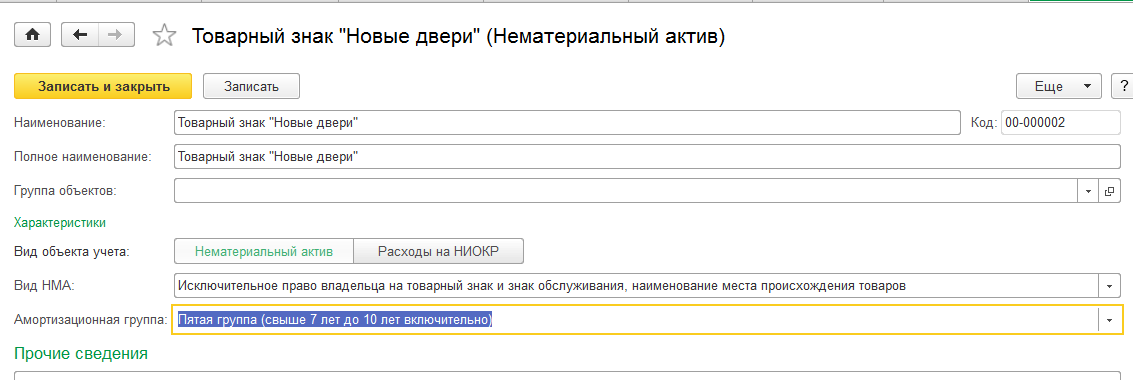

2. 20 января – от Федеральной службы по интеллектуальной собственности (Роспатент), ИНН 7730176088, на основании заявления. получено свидетельство о государственной регистрации товарного знака «Новые двери». № свидетельства 123456. Государственная пошлина за регистрацию составила 40000 руб. (НДС 18% сверху 7200 руб.), СФ №123456 от 20 января.

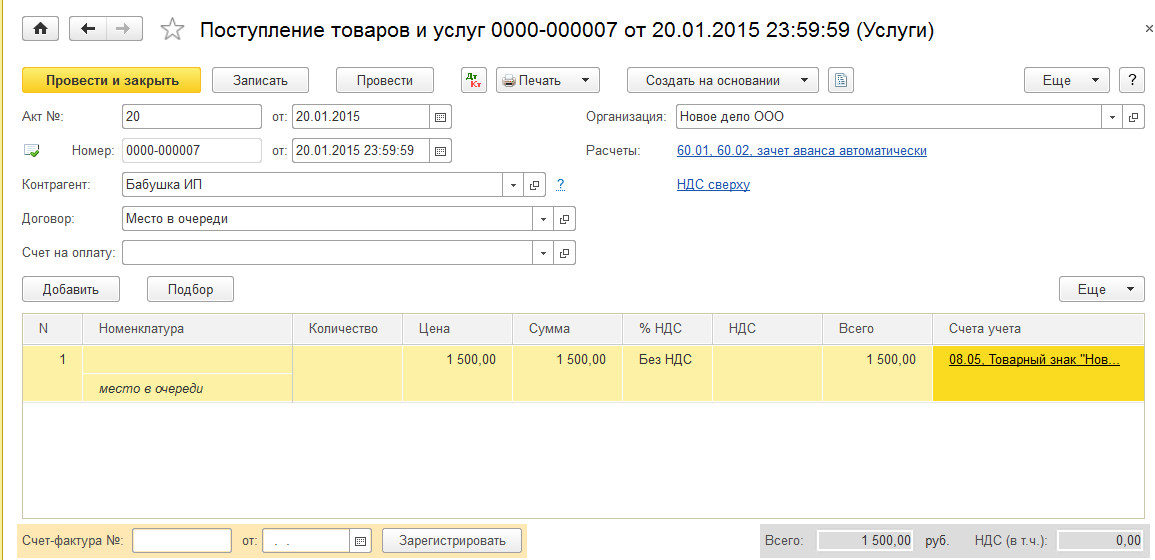

3. 20 января – отразить услугу от контрагента ИП Бабушка – место в очереди по гос. регистрации товарного знака в размере 1500 руб., акт №20 от 20 января.

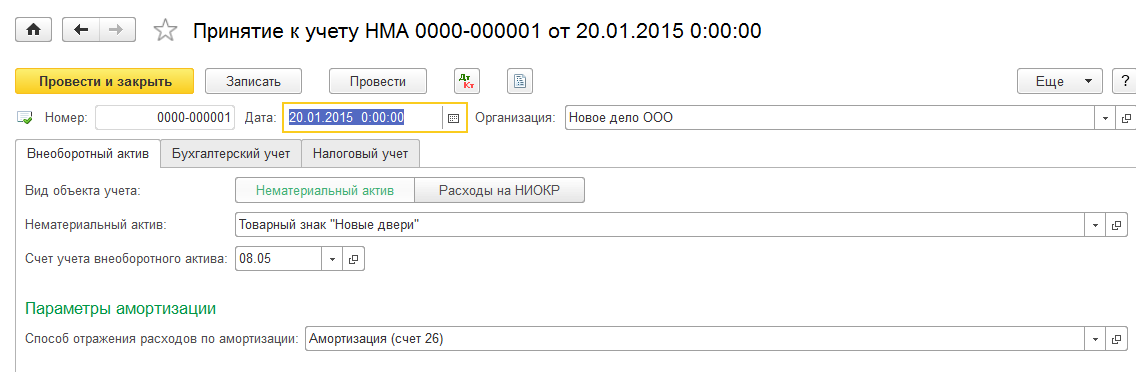

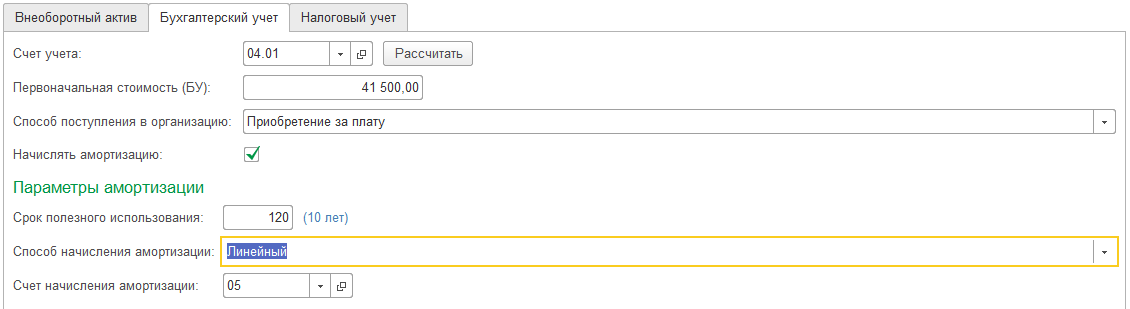

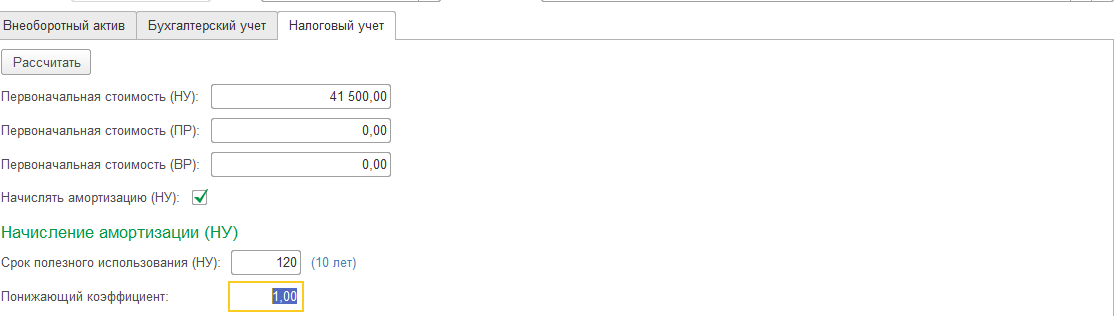

4. 20 января - Принят к учету товарный знак. Срок полезного использования указан в свидетельстве о регистрации – 10 лет. Счет учета затрат по амортизации - 26 счет.

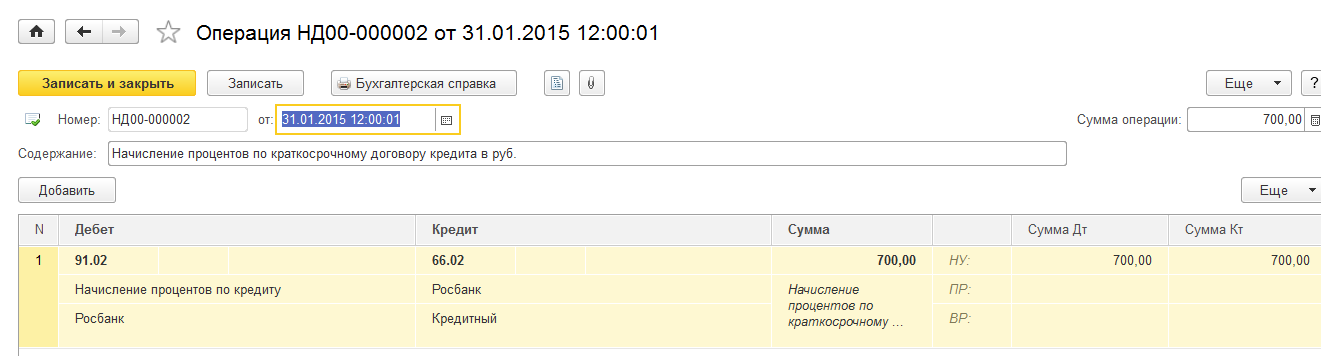

5. 31 января - Начислены проценты по кредиту в размере 700 руб.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.