В налоговом учете амортизируемым считается имущество, первоначальная стоимость которых превышает 100 000 рублей.

По ПБУ 6/01 "Учет основных средств" лимит отнесения имущества к основным средствам продолжает оставаться до 40 000 руб. Основные средства до 40 000 руб. разрешается учитывать в составе МПЗ.

С 1 января 2015 года внесены изменения в подпункт 3 пункта 1 статьи 254 НК РФ, где сказано, что организация может списывать такое имущество:

- или в момент передачи в эксплуатацию (единовременно, как было до 2015 года). В результате были расхождения между бухгалтерским учетом и налоговым.

- или соответственно сроку службы такого имущества (как было всегда в бухгалтерском учете). Расхождений между бухгалтерским и налоговым учетами нет.

Самое главное, утвердить один из выбранных способов списания в учетной политике.

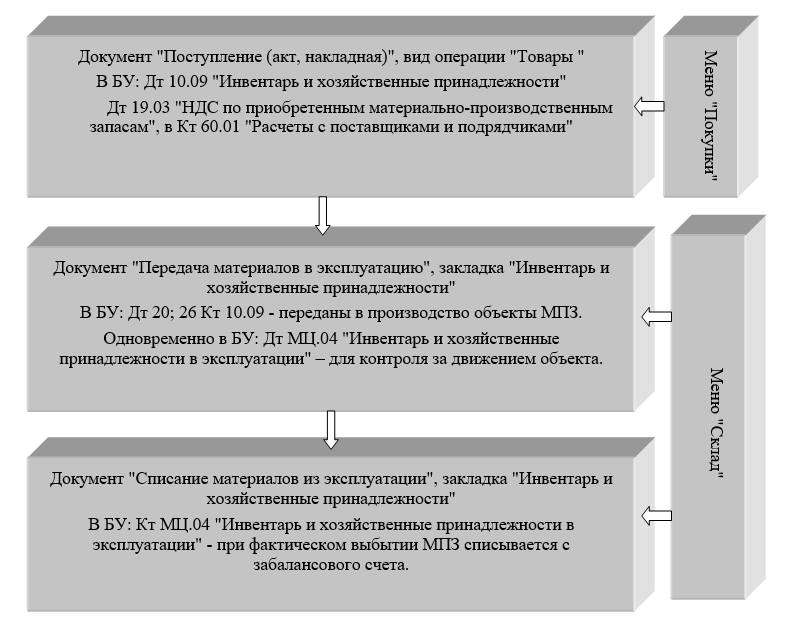

Для учета "малоценных объектов" предлагается следующий порядок работы с документами программы (схема 10.5.1).

Схема. 10.5.1 Учет малоценных объектов

со сроком эксплуатации более 12 месяцев в БУ

Поступление объектов стоимостью до 100 000 руб. следует оформлять документом "Поступление (акт, накладная)", вид операции "Товары, услуги, комиссия", либо "Товары (накладная)".

Обратиться к документу "Поступление (акт, накладная)" можно при помощи меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)".

Счета бухгалтерского учета номенклатуры, в документе, определяются по умолчанию из регистра сведений "Счета учета номенклатуры".

Объекты, которые будут заноситься на закладку "Товары" документа "Поступление (акт, накладная)" необходимо будет учитывать на счете 10.09 "Инвентарь и хозяйственные принадлежности".

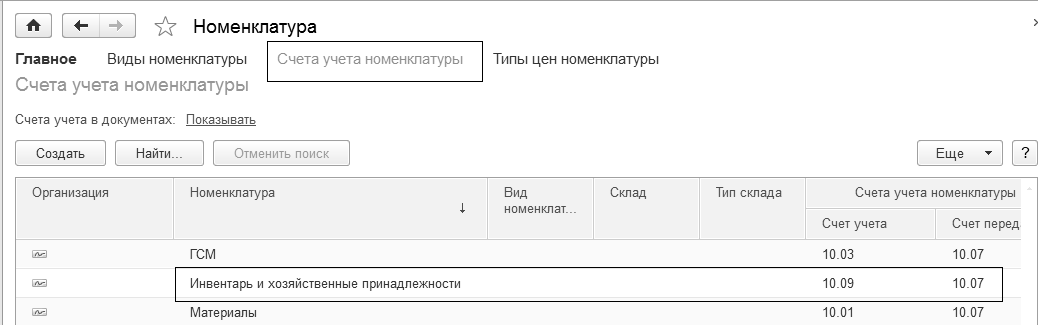

Обратиться к справочнику "Счета учета номенклатуры" можно при помощи меню "Панель разделов/Склад/Панель навигации/Справочники/Товары и услуги/Номенклатура/ссылка "Счета учета номенклатуры" (рис. 10.5.1).

Рис. 10.5.1. Счета учета номенклатуры для номенклатурной группы

"Инвентарь и хозяйственные принадлежности"

Группе "Инвентарь и хозяйственные принадлежности" назначены счета, которые представлены на рисунке 10.5.2.

Рис. 10.5.2. Счета учета номенклатуры группы

"Инвентарь и хозяйственные принадлежности"

Если заполнить закладку "Товары" документа "Поступление (акт, накладная)", и обратиться к группе "Инвентарь и хозяйственные принадлежности" справочника "Номенклатура", туда занести элемент, то проведенный документ создаст следующие бухгалтерские проводки:

Д 10.09 К 60.01 – стоимость объекта;

Д 19.03 К 60.01 – предъявлен НДС поставщиком.

Для передачи в эксплуатацию хозяйственных принадлежностей (инвентаря) в программе разработан документ "Передача материалов в эксплуатацию". Этот документ используют в трех случаях:

- Для передачи в эксплуатацию спецодежды;

- Для передачи в эксплуатацию спецоснастки;

- Для передачи в эксплуатацию инвентаря и хозяйственных принадлежностей.

Поэтому, у документа "Передача материалов в эксплуатацию" есть три закладки, на которых и отражается соответствующая операция: "Спецодежда", "Спецоснастка" и "Инвентарь и хозяйственные принадлежности". Схема работы с данным документом повторяет схему работы с документом "Поступление товаров и услуг". Т.е., заполняется шапка документа, а потом его табличная часть. Но лучше всего документ "Передача материалов в эксплуатацию" создать на основании документа "Поступление товаров и услуг".

Обратиться к документу "Передача материалов в эксплуатацию" можно при помощи меню "Панель разделов/Склад/Панель навигации/Спецодежда и инвентарь/Передача материалов в эксплуатацию".

Если заполнить закладку "Инвентарь и хозяйственные принадлежности" документа "Передача материалов в эксплуатацию", то проведенный документ создаст следующие бухгалтерские проводки:

Д 20.01 (25, 26) К 10.09 – переданы материалы в эксплуатацию;

Д МЦ.04 – для контроля над движением материала в дальнейшем.

Упражнение № 10.5.1.

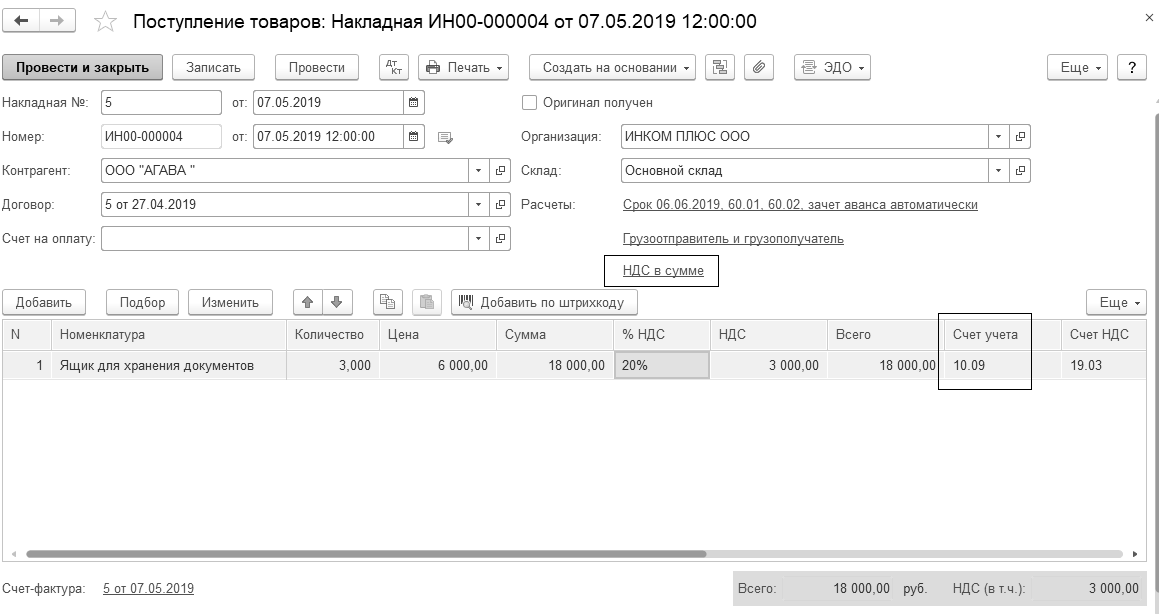

07.05.2019 года ООО "АГАВА" представлена накладная № 5 и счет-фактура № 5 на три ящика для хранения документов по договору № 5 от 27.04.2019 года на сумму 18 000 руб., в т. ч. НДС 20%.

Исходя их учетной политики объекты стоимостью до 100 000 руб. и сроком полезного использования более 12 месяцев должны учитываться на счете 10.09. Ящики для хранения документов поступили на основной склад.

08.05.2019 года один ящик передан Малышеву в основное подразделение.

20.12.2019 года по определенным причинам ящик списан.

Цель – создать три документа: "Поступление (акт, накладная)", "Передача материалов в эксплуатацию" и "Списание материалов из эксплуатации".

Схема действий:

Сформируйте документ "Поступление (акт, накладная)" от 07.05.2019 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)")

В документе "Поступление (акт, накладная)" выберите вид операции "Товары (накладная) ".

Гиперссылка "НДС в сумме".

В справочнике "Номенклатура" откройте папку "Инвентарь и хозяйственные принадлежности", занесите туда элемент "Ящик для хранения документов". Обратите внимание на счета учета. Ящик – счет учета 10.09 "Инвентарь и хозяйственные принадлежности". Счет НДС – 19.03 "НДС при приобретении МПЗ".

Счет-фактуру зарегистрируйте. Код вида операции 01 "Полученные товары, работы, услуги". Установлен флаг "Отразить вычет НДС в книге покупок". Способ получения счета-фактуры – "В электронном виде" (рис. 10.5.3).

Проведенный документ "Поступление (акт, накладная)" создаст бухгалтерские проводки:

Д 10.09 К 60.01 – 15 000 руб. стоимость объектов;

Д 19.03 К 60.01 – 3 000 руб. предъявлен НДС поставщиком.

Проведенный документ "Счет-фактура полученный" создаст бухгалтерскую проводку:

Д 68.02 К 19.03 – 3 000 руб. отражен вычет НДС.

Рис. 10.5.3. Форма электронного документа "Поступление (акт, накладная)"

07.05.2019 года создайте документ "Платежное поручение", которым заплатите за ящики поставщику ООО "АГАВА" по договору № 5 от 27.04.2019 г. а сумму 18 000 рублей, в т. ч. НДС 20%.

На основании документа "Платежное поручение" проведите документ "Списание с расчетного счета" датой 07.05.2019 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная)")

На основании документа "Поступление (акт, накладная)" создайте "Платежное поручение". Документ "Списание с расчетного счета" оформите на основании документа "Платежное поручение" (рис. 10.5.4).

Рис. 10.5.4. Фрагмент формы документа "Списание с расчетного счета"

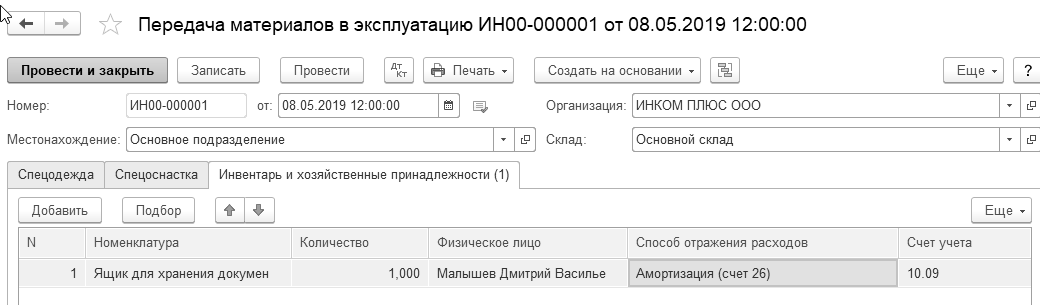

08.05.2019 года создайте документ "Передача материалов в эксплуатацию". Передайте один ящик в основное подразделение Малышеву Д. В. Ящик следует списать на счет 26 "Общехозяйственные расходы" (рис. 10.5.5).

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная)")

Удобно создать этот документ на основании документа "Поступление (акт, накладная)" от 07.05.2019 года. В этом случае документ "Передача материалов в эксплуатацию" сразу открывается на закладке "Инвентарь и хозяйственные принадлежности", и табличная часть этого документа уже частично заполнена.

Если по определенным причинам бухгалтеру неудобно пользоваться вводом на основании, то в документе "Передача материалов в эксплуатацию" необходимо самостоятельно открыть закладку "Инвентарь и хозяйственные принадлежности" и всю табличную часть заполнить самостоятельно.

Рис. 10.5.5. Фрагмент формы документа "Передача материалов в эксплуатацию"

Найти проведенный документ "Передача материалов в эксплуатацию" можно при помощи меню "Панель разделов/Склад/Панель навигации/Спецодежда и инвентарь/Передача материалов в эксплуатацию".

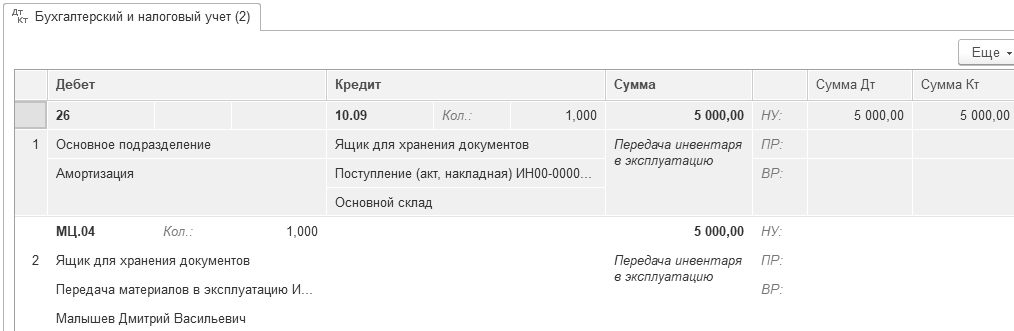

Бухгалтерские и налоговые проводки документа "Передача материалов в эксплуатацию" представлены на рисунке 10.5.6.

Рис. 10.5.6. Бухгалтерские и налоговые проводки документа

"Передача материалов в эксплуатацию"

20.12.2019 года создайте документ "Списание материалов из эксплуатации".

(меню "Панель разделов/Склад/Панель навигации/Спецодежда и инвентарь/Передача материалов в эксплуатацию")

Удобно создать этот документ на основании документа "Передача материалов в эксплуатацию" от 08.05.2019 года. В этом случае документ "Списание материалов из эксплуатации" будет заполнен автоматически. Еще, для заполнения закладки "Инвентарь и хозяйственные принадлежности" этого документа можно воспользоваться кнопкой "Заполнить".

Проведенный документ создаст одну проводку по кредиту счета МЦ.04, и спишет с оперативного учета данный объект.

Подведем итог упражнения. Обратиться к документу "Списание материалов из эксплуатации" можно при помощи меню "Панель разделов/Склад/Панель навигации/Спецодежда и инвентарь/Списание материалов из эксплуатации".

При вводе документа в шапке обязательно нужно указать "Местонахождение" – производственное подразделение организации, в котором спецодежда, спецоснастка, инвентарь и хозяйственные принадлежности списываются из эксплуатации. Табличная часть документа содержит закладки: "Спецодежда", "Спецоснастка" и "Инвентарь и хозяйственные принадлежности". Закладки заполняются в зависимости от списываемого материала. На закладке необходимо указать список материалов и количество, списываемое из эксплуатации. Список можно автоматически заполнить по остаткам материалов в эксплуатации, используя кнопку "Заполнить/По остаткам".

После создания документа можно распечатать форму МБ 8 "Акт на списание малоценных и быстроизнашивающихся предметов" при помощи кнопки "Акт на списание (МБ-8)", которая находится вверху формы документа "Списание материалов из эксплуатации".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.