Основные средства (ОС) - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму.

Бухгалтерский учет основных средств ведется в соответствии с

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н) (далее - ПБУ 6/01),

Методическими указаниями по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), а также другими нормативно-правовыми актами.

В бухгалтерии учет основных средств ведется на счете 01 «Основные средства» с детализацией до отдельного объекта основных средств, имеющего свой инвентарный номер.

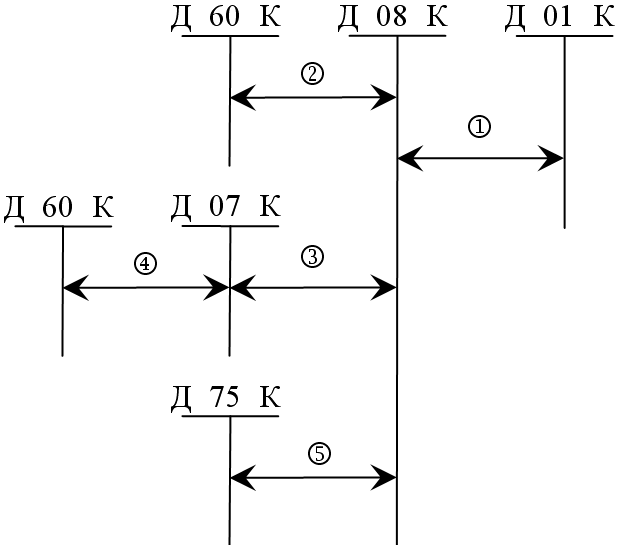

Ниже представлена схема отражения в бухгалтерском учете операций, связанных с формированием основных средств на предприятии.

Цифрами на данной схеме обозначены следующие операции:

1. ввод в эксплуатацию основного средства. С момента формирования данной проводки у основного средства есть инвентарный номер, по нему может начисляться амортизация, и, главное, данное основное средство участвует в производственном процессе;

2. Приобретение основного средства. В момент формирования данной проводки, основное средство выступает в качестве номенклатуры. Вполне возможно, что перед вводом в эксплуатацию стоимость внеоборотного актива увеличится за счет каких-либо дополнительных расходов. Оприходование внеоборотного актива происходит так же, как и оприходование товаров или материалов;

3. Передача оборудования в монтаж. Данная операция является как бы развитием предыдущей операции, с той лишь разницей, что оборудование перед вводом его в эксплуатацию, необходимо собрать, смонтировать, и провести по нему пуско-наладочные работы. Таким образом, на счете 08 формируется стоимость внеоборотного актива из стоимости использованных объектов оборудования, материалов (если необходимо), затрат на пуско-наладочные работы и пр.;

4. Приобретение оборудования. Операция аналогична операции 2;

5. Поступление основного средства в качестве вклада в уставный капитал организации.

Рассмотрение операций учета основных средств следует начать с рассмотрения справочников и далее операций 2 и 4.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.