Бухгалтерский учет основных средств описан в ПБУ 6/01 "Учет основных средств" и методических указаниях, где указывается, что к основным средствам относятся: здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства стоимостью от 40 000 (п. 5 ПБУ 6/01 "Учет основных средств") до 100 000 рублей можно отражать только для целей бухгалтерского учета. В налоговом учете основные фонды при вводе в эксплуатацию списывают только в расходы. Основные средства с минимальной стоимостью (менее 40 000 рублей) можно принять в бухгалтерском учете в состав материально-производственных запасов. Учет основных средств в налоговом учете осуществляется только в отношении активов организации стоимостью более 100 000 рублей и сроком полезного использования более одного года (п. 1 ст. 256 НК РФ).

Для учета основных средств предназначен синтетический счет 01 "Основные средства".

Процесс приобретения основных средств отражается на счете 08 "Вложения во внеоборотные активы". Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия в объекты, которые в последствии будут приняты к учету в качестве основных средств.

Поступление внеоборотного актива в организацию отражается двумя записями:

- Д 08 К 60 – сумма без НДС;

- Д 19 К 60 – сумма НДС.

Ввод в эксплуатацию объекта отражается записью Д 01.01 К 08.

В программе представлены следующие документы по учету основных средств:

- Поступление: (оборудование);

- Поступление доп. расходов;

- Принятие к учету ОС;

- Поступление основных средств;

- Передача оборудования в монтаж;

- Перемещение ОС;

- Модернизация ОС;

- Инвентаризация ОС;

- Возврат ОС от арендатора;

- Выкуп предметов лизинга;

- Подготовка к передаче ОС;

- Передача ОС;

- Списание ОС;

- Параметры амортизации ОС;

- Признание в НУ лизинговых платежей;

- Закрытие месяца (по начислению амортизации по ОС и НМА);

- Регистрация оплаты ОС и НМА для УСН;

- Регистрация оплаты ОС и НМА для ИП.

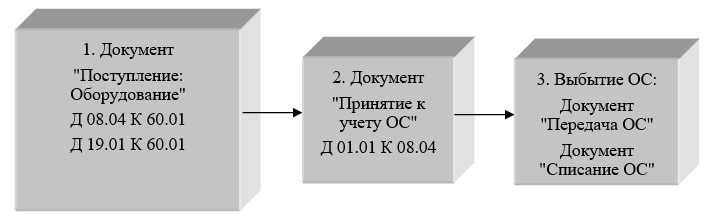

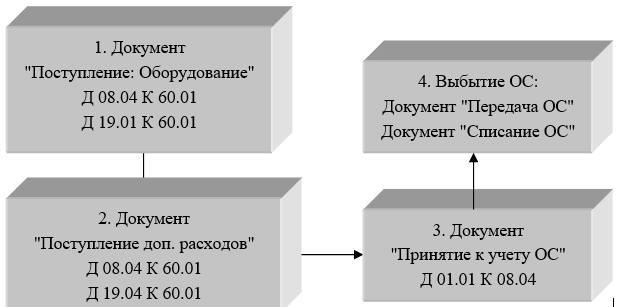

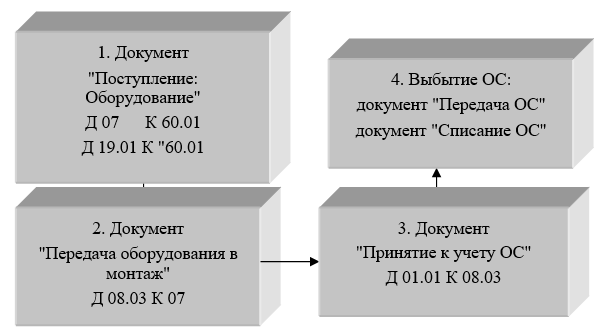

Существует несколько схем приобретения и движения объектов основных средств. Порядок применения названных ранее документов по учету основных средств зависит от самой операции (рис. 10.1; рис. 10.2; рис.10.3; рис. 10.4; рис. 10.5).

Рис. 10.1. Схема приобретения и выбытия оборудования, не требующего монтажа,

без доп. расходов

Рис. 10.2. Схема приобретения и выбытия оборудования, не требующего монтажа,

но с дополнительными расходами по приобретению объекта

Рис. 10.3. Схема приобретения и выбытия оборудования, требующего монтажа

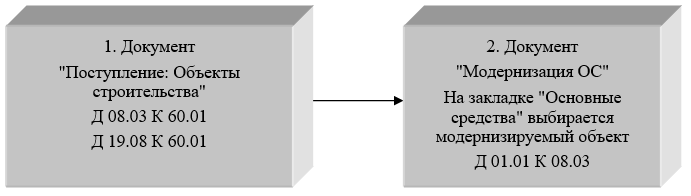

При модернизации основного средства могут быть следующие схемы.

Если необходимо купить то, что устанавливается в модернизируемое средство, схема такова (рис. 10.4).

Рис. 10.4. Покупка объекта строительства,

устанавливаемого в модернизируемое основное средство

Если необходимо передать то, что уже занесено в базу и есть в справочнике "Номенклатура", то схема такова (рис. 10.5).

Рис. 10.5. Перенос МПЗ на объект строительства, используемый для модернизации основного средства

Все представленные схемы рассматриваются в следующих разделах.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.