Для учета спецодежды, спецоснастки и хоз. инвентаря используются субсчета счета 10:

- 10.09 «Инвентарь и хозяйственные принадлежности»

- 10.10 «Специальная оснастка и специальная одежда на складе»

- 10.11 Специальная оснастка и специальная одежда в эксплуатации

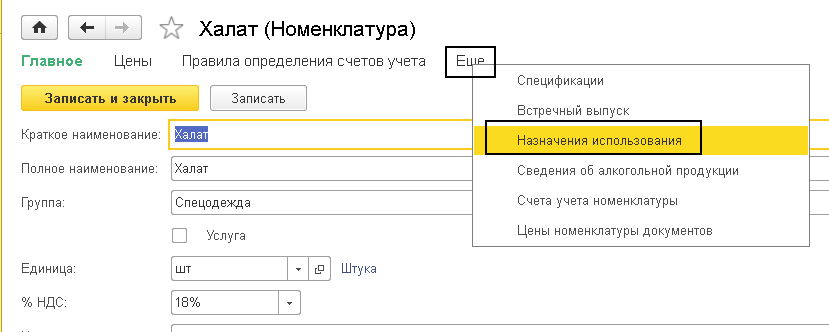

Поскольку принципиальным отличием спецодежды и спецоснастки от прочей номенклатуры является то, что в состав расходов ее можно включать постепенно. И для того, чтобы программа могла отличить спецодежду от, например, сырья, используется справочник «Назначения использования». В данном справочнике указывается, какая номенклатура каким образом отражается в составе затрат и какой при этом используется способ отражения расходов.

В справочнике «Назначения использования» следует указать количество выдаваемых единиц по нормативу, а также способ погашения стоимости спецодежды:

- линейный (также указывается срок полезного использования в целых месяцах, относительно которого будут рассчитываться суммы погашения стоимости в бухгалтерском учете);

- погашать стоимость при передаче в эксплуатацию;

- пропорционально объему продукции (также указывается предполагаемая выработка).

Отдельно указывается способ отражения расходов по погашению стоимости спецодежды в затратах предприятия. Способ отражения расходов определяется выбором соответствующего элемента справочника «Способы отражения расходов по амортизации (погашению стоимости)»

Обратите внимание, что к одному элементу справочника можно добавить неограниченное количество элементов назначения использования. Данная возможность обусловлена тем, что одна и та же номенклатура может по-разному списываться. Например, халат работника цеха, наверное, будет списан сразу, но вот если тот же халат передать директору, то скорее всего он его использовать будет не один год.

Обратите внимание, что к одному элементу справочника можно добавить неограниченное количество элементов назначения использования. Данная возможность обусловлена тем, что одна и та же номенклатура может по-разному списываться. Например, халат работника цеха, наверное, будет списан сразу, но вот если тот же халат передать директору, то скорее всего он его использовать будет не один год.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.