Под учетом затрат в данном случае будем понимать учет материальных затрат, произведенных в течение определенного времени. МПЗ могут быть переданы как в производство, так и для целей внутреннего потребления (например, ремонт помещения).

Учет материальных затрат всегда ведется в количественном и суммовом выражении. Учет количества позволяет контролировать остатки сырья, материалов, полуфабрикатов переданных со склада в производство. Суммовой учет позволяет выяснить, на какую сумму были переданы материалы, то есть определить, какова часть материальных затрат в конечной себестоимости продукции (услуги).

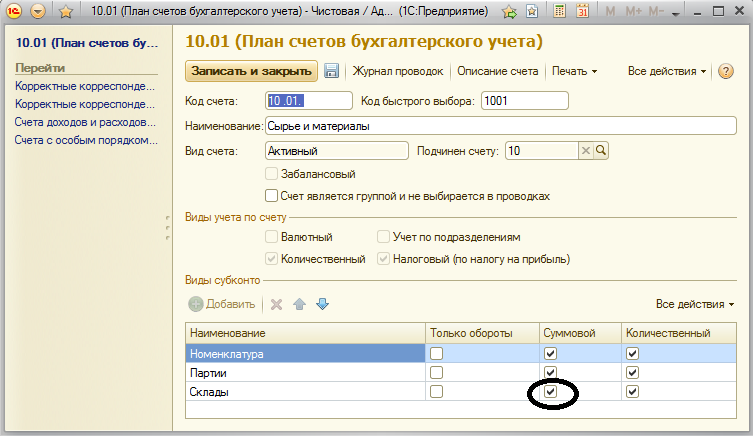

Как известно, учет стоимости МПЗ может вестись с использованием одного из трех методов: по средней, ФИФО, по единице стоимости. В типовой конфигурации «Бухгалтерия предприятия» для целей бухгалтерского учета можно применять любой из перечисленных методов. Следует понимать, что партионный учет, то есть учет стоимости поступления и списания МПЗ при использовании методов ФИФО и по единице стоимости организуется с помощью субконто «Партии».

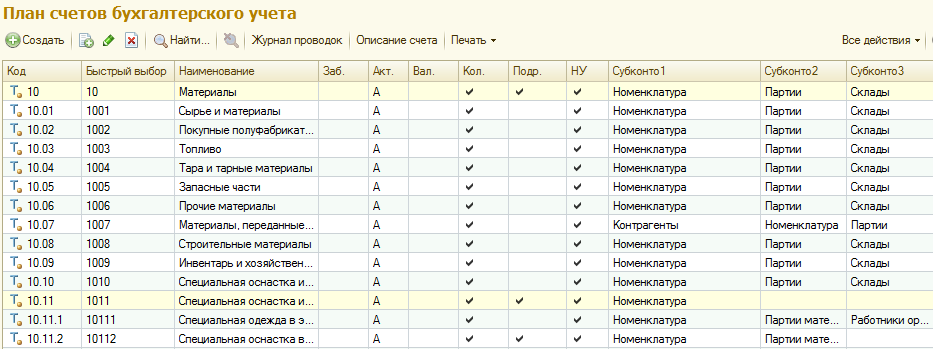

Аналитический учет по счету учета материалов 10 «Материалы» ведется также в разрезе номенклатуры и складов.

В качестве партии может выступать один из следующих документов:

· «Поступление товаров и услуг» - для случаев, когда партия МПЗ образовалась в связи с приобретением за плату;

· «Авансовый отчет» - для случаев, когда материалы приобретены подотчетным лицом;

· «Отчет производства за смену» - для учета партий выпущенной продукции;

· «Документ расчетов с контрагентом (ручной учет)» - для случаев, когда приобретение МПЗ отражается в учете ручной операцией или при вводе начальных остатков.

При проведении указанных документов в проводках в качестве субконто «Партии» устанавливается текущий документ.

Однако, если учетной политикой предприятия установлен метод ведения учета «По средней», то все поступления отражаются по «пустой партии», то есть без ссылки на документ.

Однако, если учетной политикой предприятия установлен метод ведения учета «По средней», то все поступления отражаются по «пустой партии», то есть без ссылки на документ.

При списании МПЗ со склада сначала анализируется регистр сведений «Учетная политика», и потом в соответствии с установленным в регистре значением формируются проводки.

Следует учитывать, что помимо настройки оценки МПЗ для каждой из организаций предприятия, есть общие настройки аналитического учета на счетах бухгалтерского учета.

Также возможно отключение аналитического учета в разрезе складов, в результате чего на счетах учета МПЗ удаляется аналитический разрез «Склады».

В разрезе складов учет может быть организован как только количественный, так и количественно-суммовой учет. Однако при этом можно столкнуться с проблемой корректного списания остатков по объектам аналитического учета. Данная проблема наиболее остро стоит при использовании метода учета «По средней».

Пример:

|

|

Дт |

Кт |

Субконто1 |

Субконто2 |

Количество |

Сумма |

|

Пост. №1 |

10 |

60 |

Шпон |

Склад №1 |

10 |

100 |

|

Пост. №2 |

10 |

60 |

Шпон |

Склад №2 |

15 |

200 |

|

Спис. №1 |

20 |

10 |

Шпон |

Склад №1 |

10 |

120 |

Изобразим с помощью Т-образных схем порядок поступления и списания остатков по различным объектам аналитического учета.

Шпон

(сумма) |

|

Склад №1

(сумма) |

|

Склад №2

(сумма) |

|

100 |

|

|

100 |

|

|

|

|

|

200 |

|

|

|

|

|

200 |

|

|

|

120 |

|

|

120 |

|

|

|

|

180 |

|

|

-20 |

|

|

200 |

|

|

|

|

|

|

|

|

(кол-во) |

|

(кол-во) |

|

(кол-во) |

|

10 |

|

|

10 |

10 |

|

|

|

|

15 |

|

|

|

|

|

15 |

|

|

|

10 |

|

|

|

|

|

|

|

15 |

|

|

0 |

|

|

15 |

|

Нетрудно заметить, что при списании количественные остатки по складу списываются достаточно корректно, то есть, сколько шпона пришло на склад, столько и было передано со склада. В результате по количеству остаток после полного списания со склада равен нулю. Однако, с суммовым остатком не все так гладко. Действительно, нетрудно заметить, что после списания всех остатков материала со склада суммовой остаток по складу стал равен «-20»! Получается, что со склада по сумме было передано больше, чем на него поступило. Вспомнив основы бухгалтерского учета, можем смело сказать, что здесь ошибка, так как в учете не может быть отрицательных остатков! Однако, если мы возьмем другую группировку, а именно посмотрим остатки по материалу, то увидим, что по ним сумма списана верно. Более того, если сложить остатки по всем местам хранения, то, в общем, они вернут ту же сумму, что зафиксирована в целом по материалу!

Понятно, что при списании со склада №2 всего шпона, остаток по материалу «Шпон» как в рублевом, так и в количественном измерении станет равным нулю. В то же время по складу №2 «зависнет» остаток суммовой в размере 20 руб. Это некорректно, поскольку на складе формально ничего нет, а кладовщик должен отчитаться за «Ноль» единиц актива на 20 руб.!

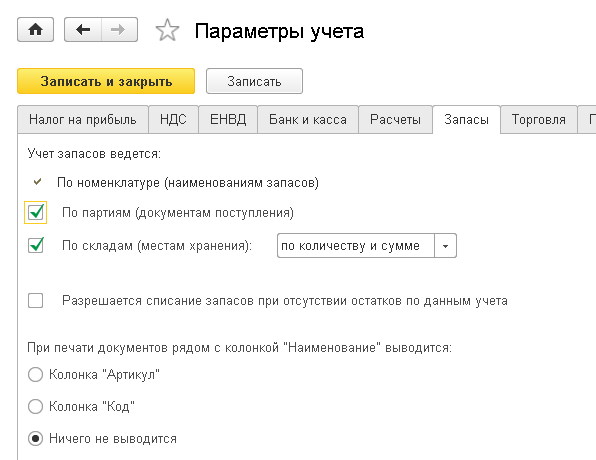

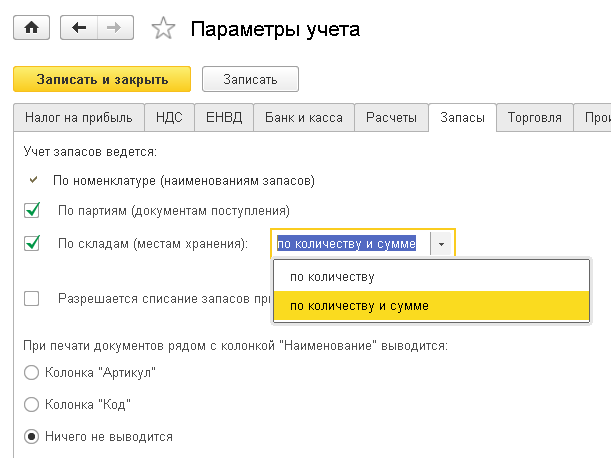

Подобные задачи могут быть решены абсолютно разными способами, например, переброской «зависшей» суммы с одного объекта аналитики на другие пропорционально имеющимся остаткам. Однако, в «1С:Предприятие 8» поддерживается более простой и, наверное, более удобный механизм организации ведения подобного учета. Данный механизм заключается в том, что если в учетной политике установлен вариант учета по складам по количеству и сумме, расчет средней стоимости производится не в целом по номенклатуре, а в разрезе каждого склада.

Но данная настройка устанавливается в настройках параметров учета на закладке «Запасы»:

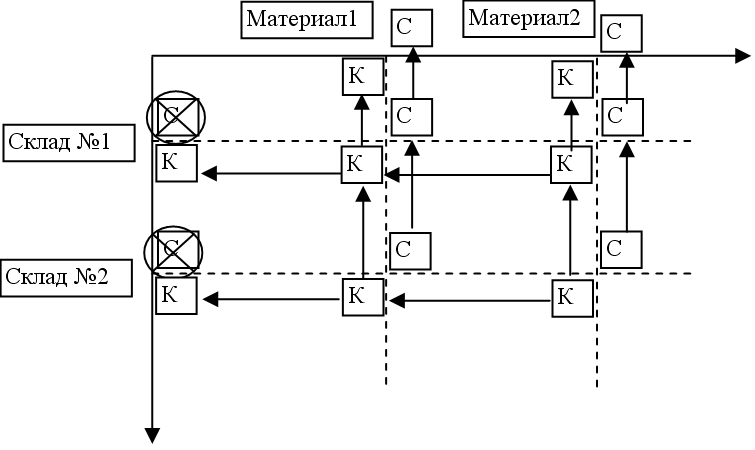

Схематично, подобную организацию аналитического учета можно представить следующим образом.

В результате, итоги в целом по счету учитываются как в количественном выражении, так и в суммовом. Итоги по виду субконто «Номенклатура», также можно получить как в денежном, так и в натуральном выражении, а вот остатки по местам хранения содержат данные только о количестве, при этом получить суммовой остаток нельзя!

Правильно ли это? Скорей всего да, поскольку кладовщик или иное материально-ответственное лицо по складу в первую очередь несет ответственность за соответствие количества материалов на складе количеству, зафиксированному в учете, и только в случае их расхождения его может интересовать стоимостная оценка «недостачи» материалов на складе.

Подобного рода проблемы учета могут наблюдаться и при партионном учете, в том случае, если происходит перемещение материалов с одного склада на другой, и при этом есть дополнительные затраты, например, транспортировка.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.