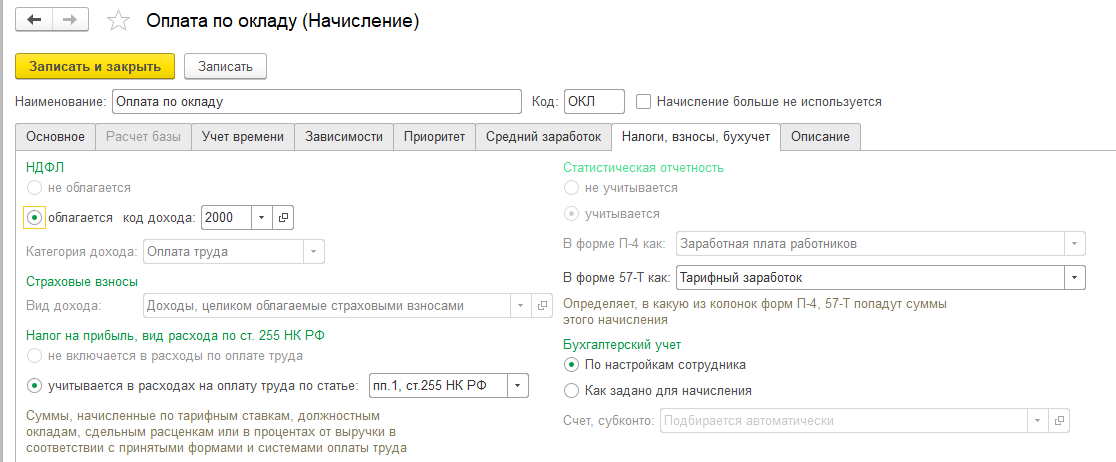

Для каждого начисления на закладке "Налоги, взносы, бухучет" указывается:

- Код дохода НДФЛ – если начисление облагается данным налогом и категория дохода;

- Вид дохода по страховым взносам (облагаемый либо необлагаемый);

- Отнесение к расходам на оплату труда для налогового учета по прибыли;

- Стратегия отражения в бухгалтерском учете:

- Порядок отражения в статистической отчетности (форма П-4, 57-Т).

Настройки налогообложения зависят от назначения начисления и могут быть проставлены автоматически.

Для начислений, облагаемых НДФЛ, определяется код дохода по справочнику "Виды доходов НДФЛ" (сам справочник открывается в разделе "Налоги и взносы"). В зависимости от выбранного кода дохода автоматически будет устанавливаться ставка налогообложения, а также налоговые вычеты. Код вычета к доходу для предопределенных кодов дохода НДФЛ определяется автоматически и не настраивается пользователем. В налоговой отчетности начисления будут сгруппированы по коду дохода.

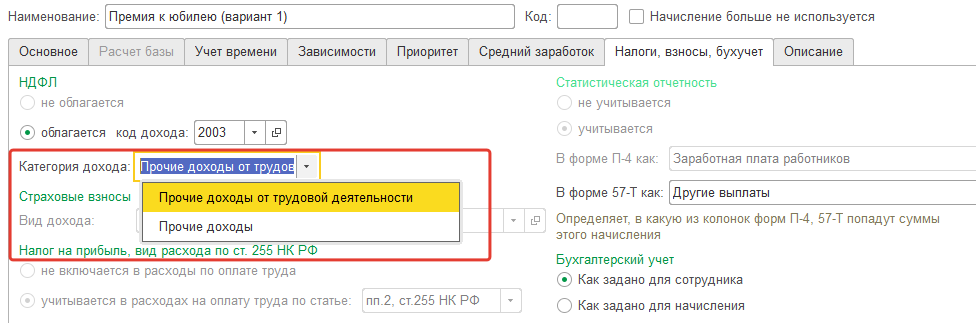

Начиная с релиза 3.1.4, помимо кода дохода для учета НДФЛ используются также категории дохода. Категории могут определяться автоматически в соответствии с кодом дохода, в некоторых случаях категорию предлагается уточнить вручную.

Категория дохода используется для целей учета даты получения дохода и выплаты НДФЛ:

- Для категорий "Оплата труда", "Оплата труда в натуральной форме", "Натуральный доход" дата получения дохода не зависит от его выплаты и будет равна последнему дню месяца.

- Для категорий "Прочие доходы от трудовой деятельности", "Дивиденды", "Прочие доходы" дата получения дохода определяется датой его фактической выплаты.

Если начисление в налоговом учете относится к расходам на оплату труда, то требуется установить переключатель на значение "Учитывается в расходах на оплату труда по.." и выбрать нужный пункт ст.255 НК РФ. Если же начисление не принимается в качестве расходов на оплату труда в налоговом учете, переключатель устанавливается на значение "Не включается в расходы на оплату труда". Данная информация используется при отражении зарплаты в учете для бухгалтерии. Однако непосредственно налоговый учет по прибыли описается на настройки статей затрат и других аналитических справочников.

В поле "Страховые взносы" определяется виды дохода по справочнику "Виды доходов по страховым взносам". Выбор видов дохода со скидками доступен только при определенных назначениях начисления (часто данное поле закрыто для редактирования и заполнено автоматически). Следует учесть, что правильный выбор необлагаемого вида дохода позволит корректно заполнить отчетные формы. Так, вариант "Доходы, не являющиеся объектом обложения страховыми взносами" используется для доходов не по трудовым и подрядным договорам. Такие доходы не включаются в отчетность по взносам. Вариант "Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих" используется для доходов по трудовым договорам, перечисленным как необлагаемые в п. 1 ст. 9 Федерального закона №212-ФЗ (например, выходное пособие при увольнении).

В разделе "Бухучет" определяется, как вид расчета будет учитываться для целей бухгалтерского учета (настройки отражения в учете более подробно рассмотрены в разделе курса по расчету зарплаты за первый месяц). Для начислений, не имеющих расчетной базы, способ отражения в учете может устанавливаться по подразделению, сотруднику либо в документах, что соответствует значению переключателя "По данным о сотруднике", либо непосредственно для начисления при переключателе, установленном на значении "Как указано начисление". Для начислений, зависящих от расчетной базы, способ отражения в учете может также формироваться в зависимости от отражения в учете базовых начислений – переключатель в этом случае устанавливается на значение "По базовым начислениям".

На этой же закладке настраивается, включаются ли начисленные по данному виду расчета суммы в статистическую отчетность:

- Отчетность по форме П-4 – если включаются, то также настраивается "попадание" в графы формы: зарплата или выплаты социального характера.

- Отчетность по форме 57-Т – если включаются, то в какую колонку: тарифный заработок, выплаты по районному регулированию, другие выплаты.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.