С 01.01.2018 подлежит применению Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Аренда", утвержденный приказом Минфина России от 31.12.2016 № 258н, далее – СГС "Аренда" или Стандарт.

В качестве объектов учета аренды в соответствии с пунктом 2 СГС "Аренда" классифицируются объекты бухгалтерского учета, возникающие при получении (предоставлении) государственного (муниципального) имущества во временное владение (пользование):

- по договору аренды (имущественного найма);

- по договору безвозмездного пользования.

СГС "Аренда" выделяет два типа аренды:

- Операционная аренда. Это наиболее распространенный вариант среди "обычных" государственных (муниципальных) учреждений. Объекты учета операционной аренды возникают, например, при передаче или получении в аренду помещений, транспортных средств и другого имущества на небольшой срок (от нескольких месяцев до нескольких лет), несопоставимый с оставшимся сроком полезного использования имущества (п. 12 Стандарта), а также при передаче или получении в аренду земли (непроизведенных активов) (п. 16 Стандарта).

- Неоперационная (финансовая) аренда. Объекты учета неоперационной (финансовой) аренды возникают при заключении договоров лизинга, а также в некоторых особых случаях (п. 13, 14 Стандарта), в частности:

- при передаче имущества казны в аренду или безвозмездное пользование коммерческим и некоммерческим организациям на долгосрочной основе;

- при предоставлении арендодателем рассрочки по уплате арендных платежей.

Подробно порядок классификации объектов бухгалтерского учета в качестве объектов учета операционной или финансовой аренды рассмотрен в пунктах 12-16 Стандарта.

Согласно пункту 24 Стандарта передача арендодателем объекта учета операционной аренды пользователю (арендатору) отражается в прежнем порядке - как внутреннее перемещение нефинансового актива на дату классификации объекта аренды без отражения его выбытия.

Новацией Стандарта является то, что одновременно с отражением внутреннего перемещения переданного в аренду (безвозмездное пользование) НФА следует отразить дебиторскую задолженность по арендным обязательствам пользователя (арендатора) в корреспонденции с балансовыми счетами учета предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за весь срок пользования объектом учета аренды.

Приведем отражение операций по аренде по новым правилам.

При операционной (нефинансовой) аренде основными объектами учета являются:

У арендодателя:

- расчеты по арендным платежам с пользователем имущества – счет аналитического учета 0 205 21 000 "Расчеты с плательщиками доходов от операционной аренды";

- информация об объектах имущества, переданных в пользование – забалансовый счет 25 "Имущество, переданное в возмездное пользование (аренду)";

- ожидаемый доход от арендных платежей, рассчитанный за весь срок пользования имуществом, предусмотренный на дату заключения договора (контракта) – счет аналитического учета 0 401 40 121 "Доходы будущих периодов от операционной аренды" (новая подстатья КОСГУ);

- доходы (расчеты) по условным арендным платежам, возникающие на дату определения их величины (как правило, ежемесячно) – счета аналитического учета 0 205 35 000 "Расчеты по доходам по условным арендным платежам" и 0 401 10 135 "Доходы текущего финансового года по условным арендным платежам".

Новые положения касаются начисления дохода будущих периодов, рассчитанного за весь срок пользования имуществом, а также новых кодов КОСГУ.

У арендатора:

- право пользования имуществом – новый балансовый счет 0 111 40 000 "Право пользования имуществом";

- амортизация права пользования имуществом – новый балансовый счет 0 104 40 450 "Амортизация права пользования имуществом";

- обязательства по уплате арендных платежей – балансовый счет 0 302 24 000 "Расчеты по арендной плате за пользование имуществом";

- расходы (обязательства) по условным арендным платежам, возникающие на дату определения их величины (как правило, ежемесячно) – счета аналитического учета 0 302 00 000 "Обязательства", 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" или 0 401 20 000 "Расходы текущего финансового года".

Документы программы БГУ, используемые в учете аренды.

Начисление доходов будущих периодов

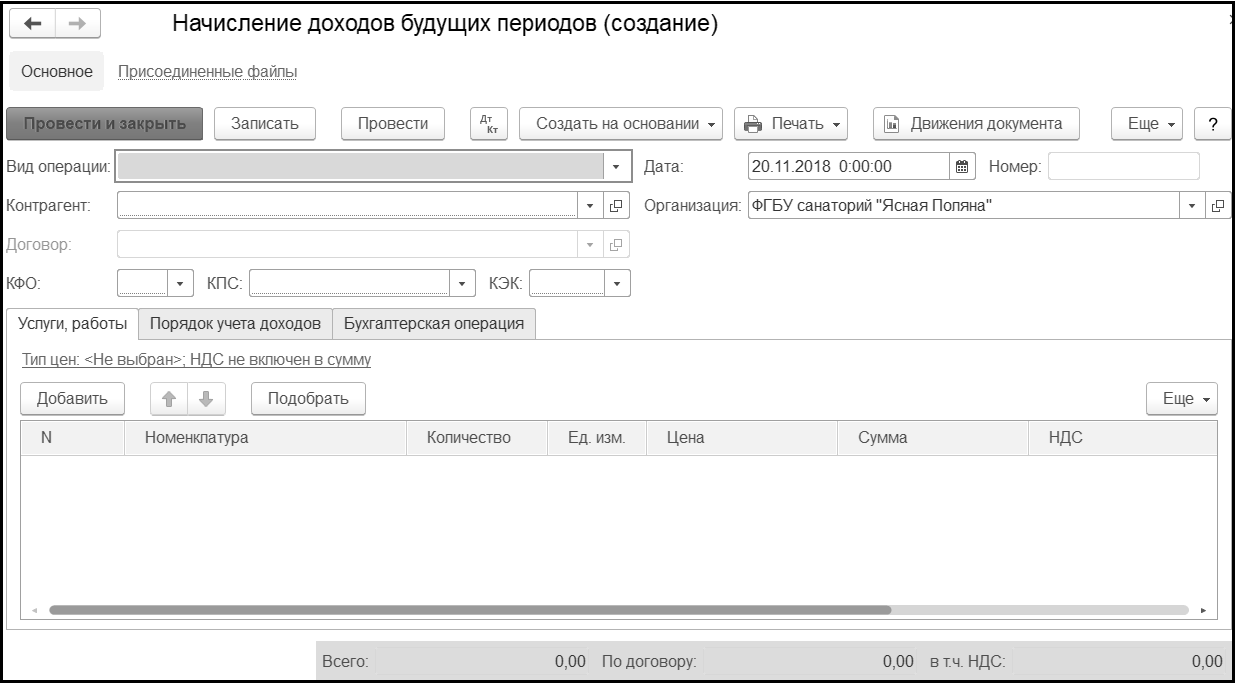

Документ Начисление доходов будущих периодов предназначен для начисления в бухгалтерском учете сумм доходов, относящихся к будущим отчетным периодам, по долгосрочным договорам и соглашениям, в том числе, при предоставлении имущества в аренду и безвозмездное пользование.

Документ позволяет оформить следующие операции:

- Ввод входящих остатков по объектам учета аренды;

- Передача в аренду (205.20 - 401.40.120);

- Передача в безвозмездное пользование, аренду на льготных условиях;

- Начисление доходов будущих периодов (205.00, 210.00 - 401.40).

После заполнения реквизитов бухгалтерской операции и проведения документа можно сформировать бухгалтерскую справку по ф. 0504833.

Список документов вида Начисление доходов будущих периодов можно открыть с помощью команды Начисление доходов будущих периодов меню функций раздела Услуги, работы, производство.

Далее по кнопке Создать командной панели списка Начисление доходов будущих периодов – можно ввести новый документ:

Реквизиты шапки документа

Реквизиты Организация и Дата заполняются автоматически. При необходимости их можно изменить.

Вид операции – выбирается из списка и может принимать значения:

- Передача в аренду;

- Передача в аренду на льготных условиях;

- Передача в безвозмездное пользование;

- Прочие доходы будущих периодов.

Контрагент – выбирается из справочника Контрагенты;

Договор – выбирается из справочника Договоры или иные основания возникновения обязательств;

КФО, КПС, КЭК – код финансового обеспечения, классификационный признак счета и код экономической классификации доходов будущих периодов.

Реквизиты на закладке "Услуги, работы"

Гиперссылка Тип цен, НДС не включен в сумму:

НДС в документе – наличие или отсутствие флага у реквизита Включен в сумму определяет порядок отражения НДС в документе. При установленном флаге сумма НДС входит в сумму услуг, в противном случае НДС начисляется сверху.

Тип цены – тип цены, по которой будут реализованы услуги, указанные в табличной части. Выбирается из справочника Типы цен номенклатуры.

Информация об услугах вводится в табличную часть:

Номенклатура – наименование услуги, работы. Выбирается из справочника Номенклатура;

Количество – количество услуг, работ;

Ед. изм. – единица измерения услуг, работ;

Цена – стоимость за единицу услуги, работы;

Отметим, например, при предоставлении имущества в аренду на 12 месяцев, в поле "Количество" указывается 12, в поле "Ед. изм." выбирается единица измерения "мес" (месяц), а в поле "Цена" указывается стоимость (ставка) аренды в месяц.

Сумма – суммарная стоимость услуг, работ по строке. Рассчитывается автоматически, может быть скорректирована вручную;

Ставка НДС – ставка НДС. Выбирается из списка;

Сумма НДС – сумма НДС. Рассчитывается автоматически;

Всего – итоговая сумма по строке. Рассчитывается автоматически.

Для видов операций по передаче в аренду и безвозмездное пользование в каждой строке документа указываются цена и сумма арендных платежей двух типов (колонка "Арендные платежи"):

- строка "Сумма по договору" – указывается цена и сумма арендных платежей по договору аренды, которую должен будет оплатить арендатор за весь срок пользования объектом учета аренды. При передаче в безвозмездное пользование не заполняется.

- строка "Справедливая стоимость" – указывается справедливая стоимость арендных платежей, определяемая на дату классификации объектов учета аренды методом рыночных цен (п.26 СГС "Аренда"). Заполняется при передаче в безвозмездное пользование и в аренду на льготных условиях. Цена и сумма в строке заполняются, как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях. По обычным договорам аренды справедливая стоимость арендных платежей совпадает с суммой арендных платежей по договору.

Сумма расходов по упущенной выгоде (колонка "Упущенная выгода") рассчитывается автоматически как разница между справедливой стоимостью арендных платежей и суммой арендных платежей по договору.

Реквизиты на закладке "Порядок учета доходов"

Признание доходов – выбирается из списка и может принимать значения:

- По месяцам - расчет суммы списания производится равномерно по месяцам. Сумма списания (сумма доходов текущего периода) рассчитывается как остаток по счету 401.40 "Доходы будущих периодов", не списанный на данный момент, деленный на количество месяцев, оставшихся до окончания списания. Если период начала (окончания) приходится не на первый (последний) день месяца, то текущий месяц учитывается в той доле, которая приходится на него в периоде списания. При этом расчет доли месяца производится пропорционально количеству дней, которые в месяце учитываются, к количеству календарных дней в этом же месяце.

- По календарным дням - расчет суммы списания производится равномерно по календарным дням. Рассчитывается сумма списания (сумма доходов текущего периода), приходящаяся на один день, как остаток по счету 401.40 "Доходы будущих периодов", не списанный на данный момент, деленный на количество дней, оставшихся до окончания списания. Для расчета суммы списания (суммы доходов текущего периода) эта сумма умножается на количество дней в текущем месяце. В последнем месяце полностью списывается остаток, и таким образом учитываются погрешности округления в расчетах других периодов.

- В особом порядке - сумма списания в текущем месяце не рассчитывается автоматически, ее нужно указать вручную в регламентном документе "Списание доходов будущих периодов".

Начало списания, Окончание списания – период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода;

Отражение в доходах текущего периода – указываются счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (налог на прибыль, УСН).

Реквизиты на закладке "Бухгалтерская операция"

Типовая операция – выбирается из списка

Типовые операции.

Типовая операция

- Ввод входящих остатков по объектам учета аренды

Для данной типовой операции необходимо заполнить реквизиты:

Счет расчетов – счет расчетов по доходам от собственности. Выбирается из группы счетов 205.20.

Счет доходов будущих периодов – счет доходов будущих периодов. Выбирается из группы счетов 401.40.

Финансовый результат прошлых отчетных периодов – выбрать КПС для счета 401.30 "Финансовый результат прошлых отчетных периодов".

Счет расходов будущих периодов, КПС, КЭК (для договоров аренды на льготных условиях и договоров безвозмездного пользования) – полный счет расходов будущих периодов, на который будут отнесены отложенные расходы по упущенной выгоде от предоставления права пользования активом. Выбирается из группы счетов 401.50.

Статья расходов будущих периодов (для договоров аренды на льготных условиях и договоров безвозмездного пользования) – предопределенный элемент "Упущенная выгода по договорам аренды на льготных условиях" справочника

Расходы будущих периодов. В статье РБП указывается счет и аналитика отражения расходов по упущенной выгоде в составе финансового результата текущего периода.

Отметим, что входящие остатки по объектам учета аренды (по состоянию на 1 января 2018 года) вводятся документами от 31.12.2017 с установленным флагом "

Отразить в межотчетном периоде".

Типовая операция

- Передача в аренду (205.20 - 401.40.120)

Для данной типовой операции необходимо заполнить реквизиты (описаны выше):

Счет расчетов и

Счет доходов будущих периодов

Типовая операция

- Передача в безвозмездное пользование, аренду на льготных условиях

Для данной типовой операции необходимо заполнить реквизиты (описаны выше):

Счет расчетов,

Счет доходов будущих периодов,

Счет расходов будущих периодов, КПС, КЭК,

Статья расходов будущих периодов.

Счет расчетов – упущенная выгода от предоставления права пользования активом отражается в учете с использованием счета 210.05 "Расчеты с прочими дебиторами".

Типовая операция

- Начисление доходов будущих периодов (205.00, 210.05 - 401.40)

Для данной типовой операции необходимо заполнить реквизиты (описаны выше):

Счет расчетов и

Счет доходов будущих периодов

Рассмотрим порядок отражения в учете объектов операционной аренды со стороны арендодателя в программе БГУ на конкретном примере.

Практикум № 25

Заключен договор аренды c ООО "Медтехника".

По договору, заключенному между ФГБУ санаторий "Ясная Поляна" (арендодатель) и ООО "Медтехника" (арендатор) в аренду предоставляется аппарат УЗИ.

Условия аренды имущества:

Аппарат УЗИ по договору предоставляется в аренду сроком на 2 года (с 01.01.2018 г. по 31.12.2019 г.), ежемесячный платеж за пользование аппаратом определен в размере 3 000 руб., включая НДС 18% - 500 руб.

Содержание аппарата УЗИ за время договора (за время пользования оборудованием согласно условиям договора) возлагается на арендатора (за счет учреждения - пользователя) - расходные материалы, техническое обслуживание, иные аналогичные расходы. Расходы на текущий ремонт оборудования возлагаются на арендодателя. Расходы на капитальный ремонт - на арендодателя.

Общая сумма договора составляет 72 000 руб., в том числе НДС

(24 месяца * 11 800 руб.).

По завершении договора аренды арендатор обязуется вернуть оборудование в состоянии не хуже, чем оно было предоставлено с учетом естественного износа.

Арендатор ведет деятельность, облагаемую НДС.

Дата подписания договора и дата передачи имущества 10 января 2018 года.

Договор относится к операционной долгосрочной аренде.

Возникающие объекты бухгалтерского учета подлежат отражению на счетах бухгалтерского учета по правилам учета объектов операционной аренды у арендодателя - согласно пунктам 24, 25 СГС "Аренда".

Необходимо:

- Зарегистрировать в программе договор аренды с ООО "Медтехника" от 10.01.2018

- Оформить передачу имущества (аппарат УЗИ) в пользование по операционной аренде

- Отразить начисление доходов будущих периодов и дебиторской задолженности по арендной плате

- Отразить плановые назначения по доходам от операционной аренды (справочно)

- Отразить признание доходов текущего финансового года от предоставления права пользования активом по операционной аренде

- Отразить в учете НДС с операционной аренды

- Отразить поступление оплаты от арендатора

Выполнение задания:

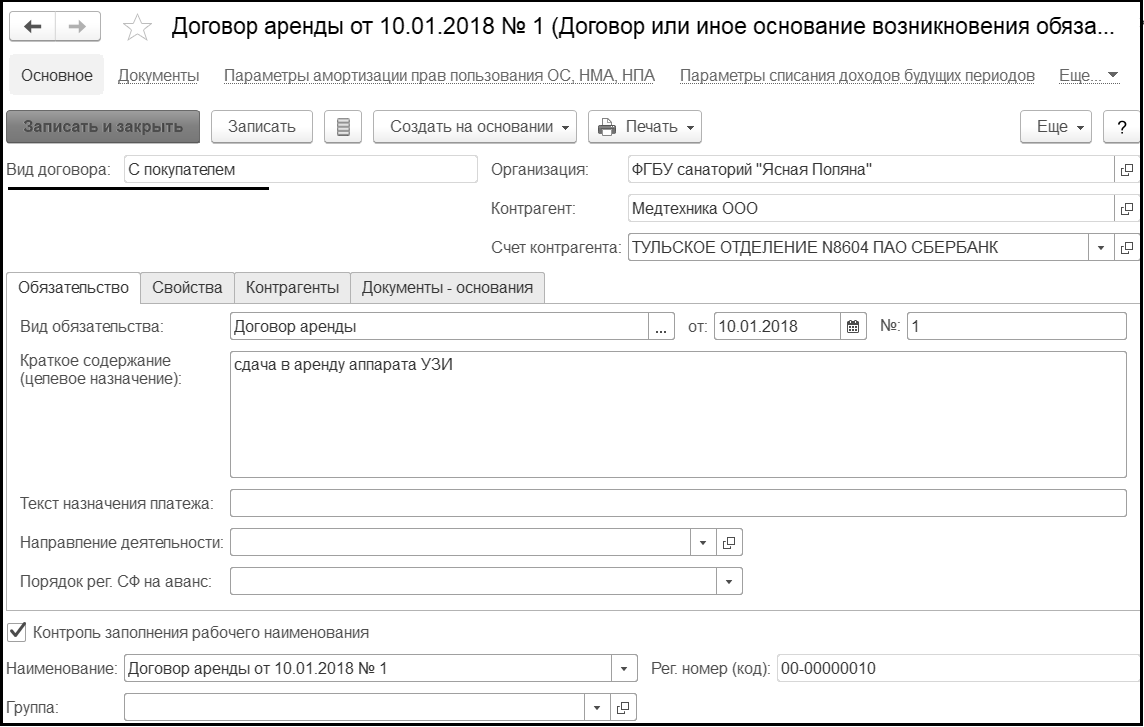

1.Зарегистрируем в программе договор аренды (справочник Договоры и иные основания возникновения обязательств раздел Планирование и санкционирование)

Вид договора – с покупателем

Контрагент – ООО "Медтехника"

Вид обязательства – Договор аренды от 10.01.2018 №1

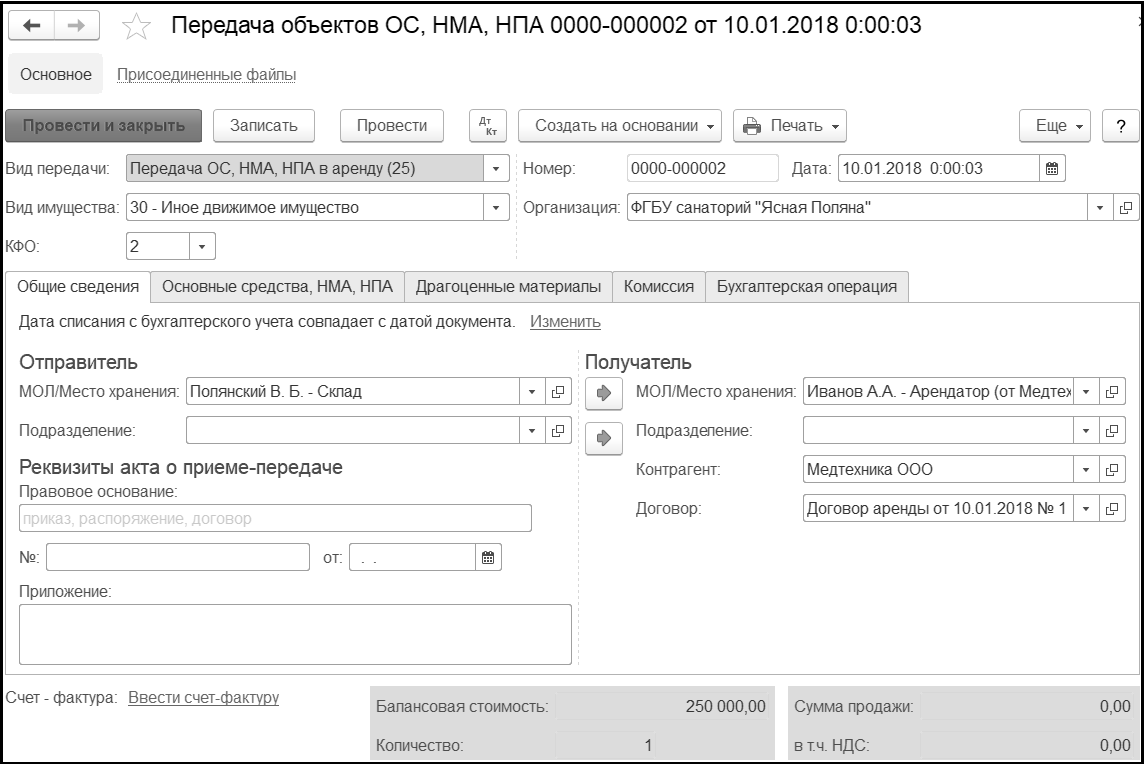

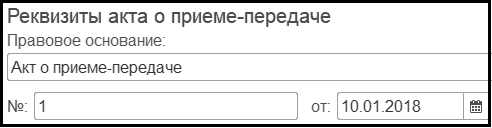

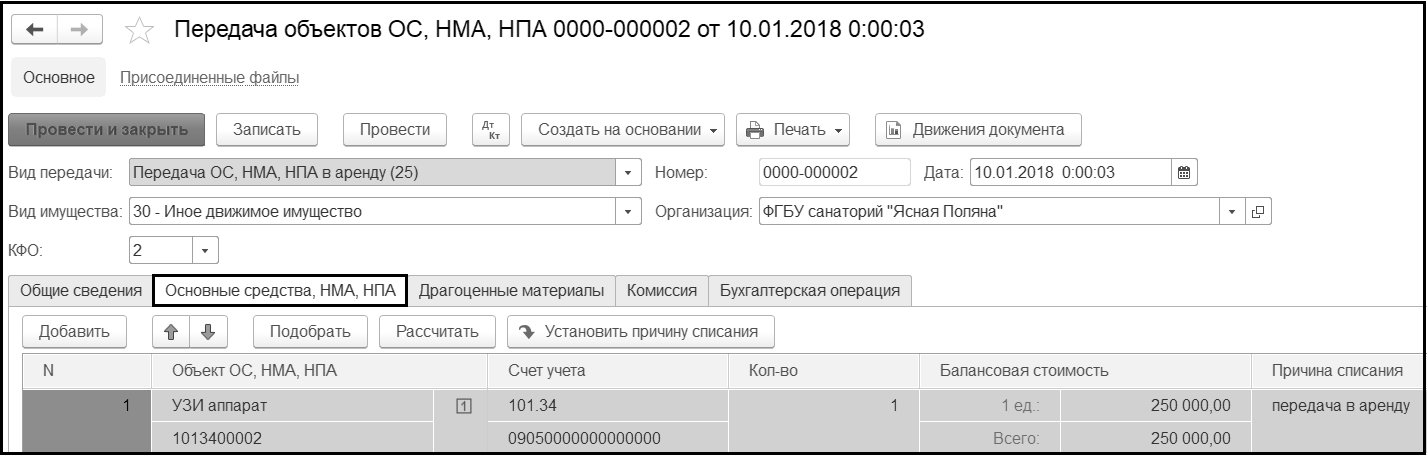

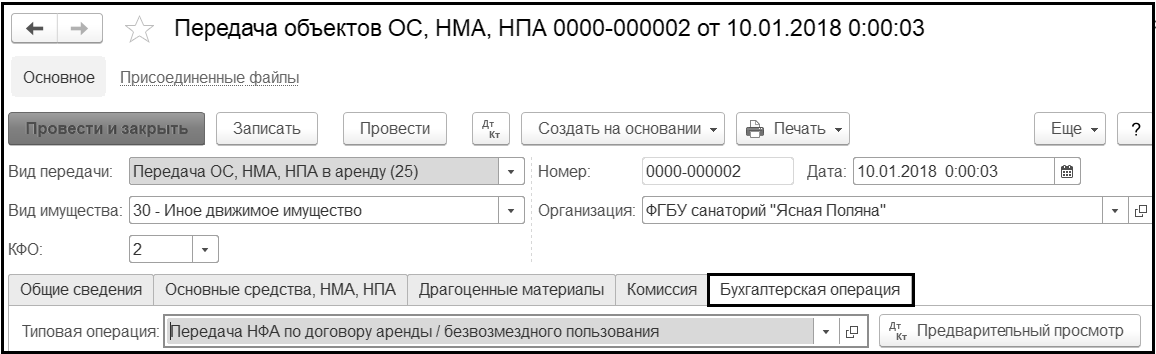

2.Для отражения в учете передачи имущества в операционную аренду применяется документ Передача объектов ОС, НМА, НПА (раздел ОС, НМА, НПА, команда Передачи объектов ОС, НМА, НПА).

В документе указываем дату – 10.01.2018

Вид передачи выбираем значение Передача ОС, НМА, НПА в аренду (25).

КФО – 2

Закладка Общие сведения

Раздел Отправитель – Полянский В.Б. – склад

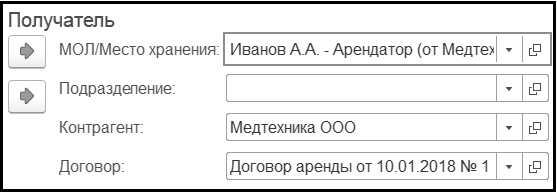

Раздел Получатель

Отметим, что Согласно Методическим указаниям по применению стандарта "Аренда" в Инвентарной карточке учета нефинансовых активов (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданного имущества указывается руководитель (уполномоченное им лицо) юридического лица, принявшего объект в пользование.

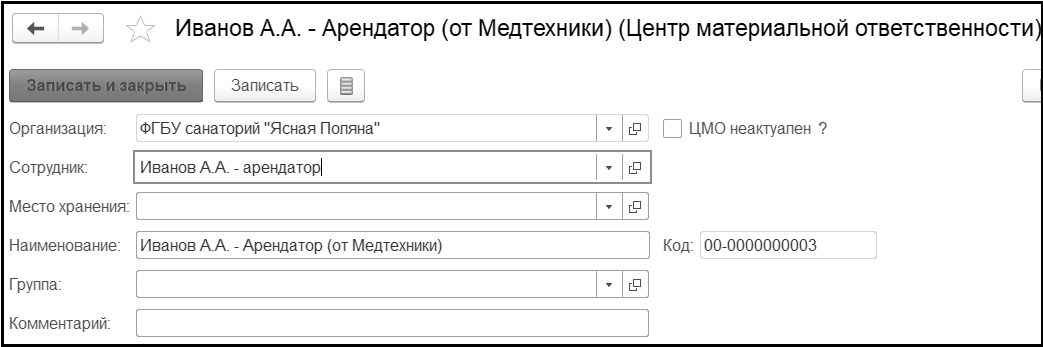

Для отражения данной информации в разделе 4 Инвентарной карточки (ф. 0504031) в документе Передача объектов ОС, НМА, НПА на закладке Общие сведения, в разделе Получатель в реквизите МОЛ/Место хранения необходимо выбрать руководителя или ответственное лицо арендатора.

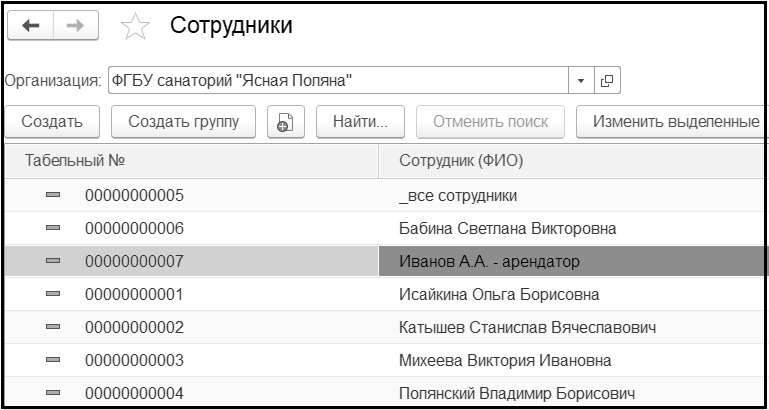

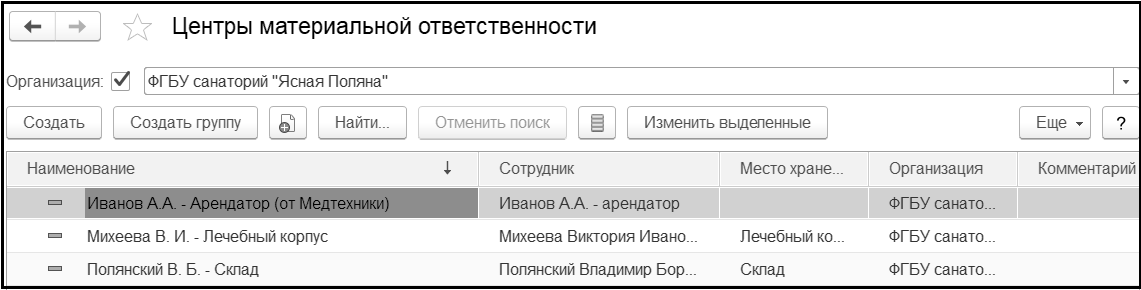

Для этого в справочники Сотрудники и Центр материальной ответственности добавим новый элемент – Иванов А.А. – Арендатор

Справочник Сотрудники

Элемент справочника – Иванов А.А. - арендатор

Справочник Центры материальной ответственности

Элемент справочника

Далее заполним оставшиеся данные на закладках Основные средства, НМА, НПА, Комиссия.

Закладка Основные средства

Указываются данные о сдаваемом в аренду имуществе

Закладка Бухгалтерская операция

На данной закладке для формирования проводок в соответствии с указанным Видом передачи в реквизите Типовая операция выбирается единственная операция - Передача НФА по договору аренды / безвозмездного пользования.

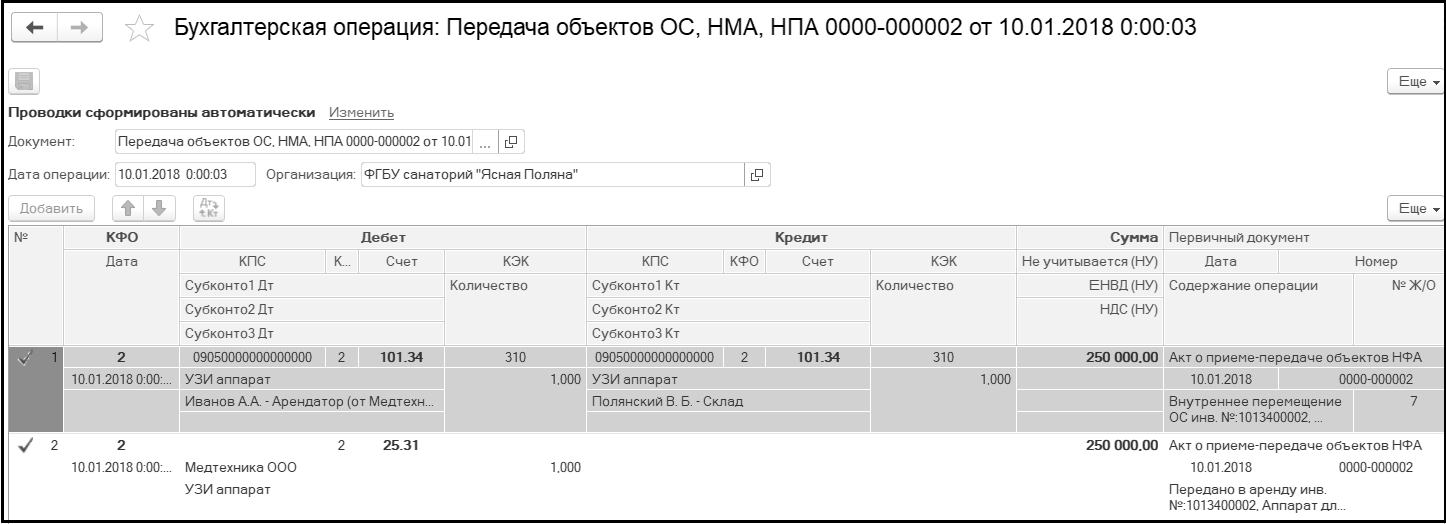

После заполнения реквизитов документ следует провести и закрыть. В результате проведения документа, которым отражается передача оборудования в операционную аренду, формируются следующие бухгалтерские записи:

Д-т 2 101 34 310, К-т 2 101 34 310 - на сумму балансовой стоимости передаваемого объекта ОС - смена материально ответственного лица учреждения на руководителя арендатора или уполномоченное им лицо;

Д-т 2 25 31 - на сумму балансовой стоимости передаваемого объекта ОС – отражена информация об объектах ОС, находящихся в операционной аренде, на соответствующем забалансовом счете.

3.Для отражения начисления предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за весь срок пользования объектом учета аренды согласно договору предназначен документ Начисление доходов будущих периодов (раздел Услуги, работы, производство – Долгосрочные договоры, аренда).

При заполнении шапки документа в реквизите Вид передачи следует выбрать - Передача в аренду и заполнить реквизиты Контрагент - арендатор аппарата УЗИ (ООО "Медтехника") и договор аренды с ним.

Далее следует указать КФО и КПС для счетов 205.21 и 401.40 и КЭК для счета 401.40.

Отметим, что согласно пункту 2.5.5 письма Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доходы от арендных платежей (доходов по договорам пользования имуществом, предоставленного бюджетным, автономным учреждением) отражаются по коду раздела, подраздела 0113 "Другие общегосударственные вопросы".

Поэтому в справочник КПС нами (практикум 1) внесен КПС по доходам 01130000000000120.

А согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01.07.2013 № 65н, в редакции приказа Минфина России от 27.12.2017 № 255н доходы от арендных платежей (за исключением доходов от условных арендных платежей), являющихся платой за пользование арендованного имущества (арендной платой), возникающие при предоставлении во временное владение и пользование или во временное пользование материальных ценностей по договорам операционной аренды, за исключением арендных платежей при предоставлении земель, относятся на статью КОСГУ 121 "Доходы от операционной аренды".

Выбираем:

КФО 2, КДБ 01130000000000120 "Доходы от собственности" и КЭК - 121 "Доходы от операционной аренды".

Закладка Услуги, работы

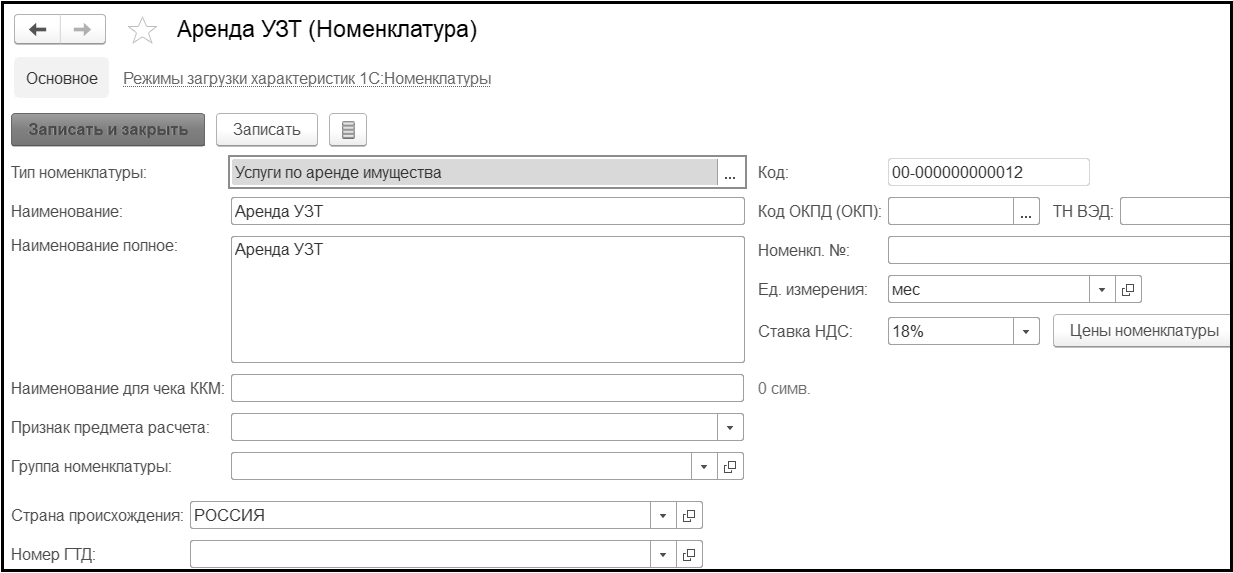

Информация о предоставлении права пользования имуществом вносится в справочник Номенклатура. Добавим в справочник Номенклатура новый элемент – Аренда УЗТ (ультразвуковой техники), тип номенклатуры – Услуги по аренде имущества, ед. изм – месяц.

Введем данный элемент в реквизит Номенклатура табличной части закладки Услуги, работы.

Количество – период использования объектов учета аренды (аренда на 2 года – 24 месяца).

Сумма по договору - суммы расчетов по арендным платежам за период пользования имуществом согласно договору аренды – 168000 руб.

По КФО=2 операции облагаются НДС, поэтому указываем ставку НДС – 18% (ставка НДС подставится из реквизита Ставка НДС элемента справочника Номенклатура).

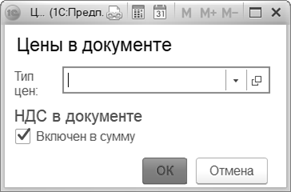

В нашем случае сумма НДС входит в стоимость аренды, поэтому по гиперссылке Тип цен: <не выбран>, НДС не включен в сумму - переходим в соответствующее окно и устанавливаем флаг Включен в сумму.

Упущенная выгода – отсутствует.

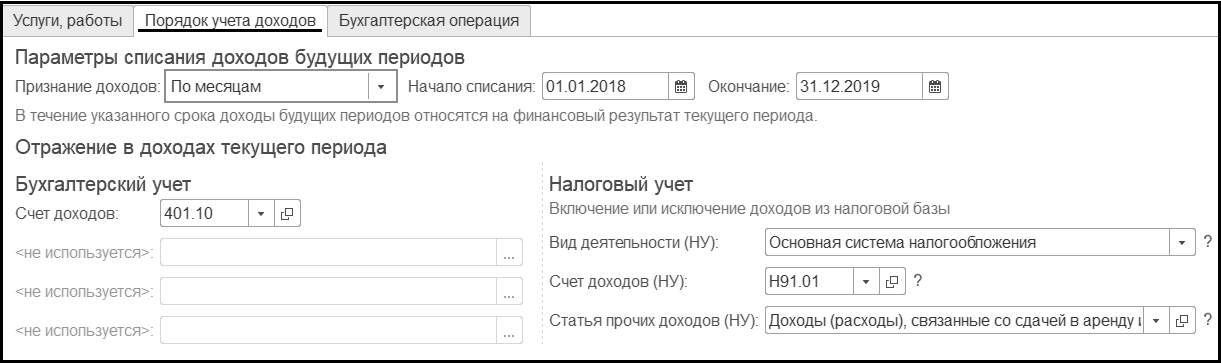

Закладка Порядок учета доходов

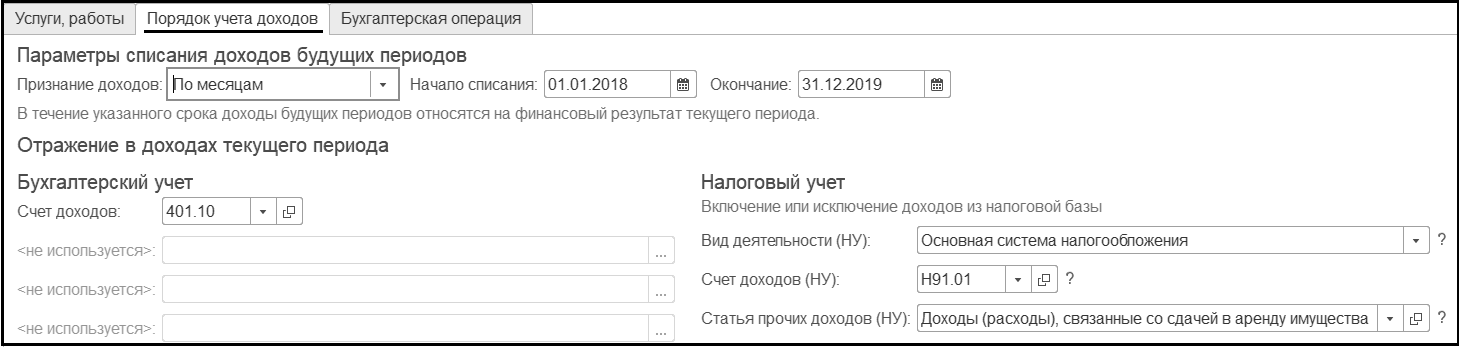

На данной закладке устанавливаются параметры списания доходов будущих периодов, со счета 401.40.

Признание доходов – по месяцам

В нашем случае сумма арендной платы на весь срок сдачи оборудования в операционную аренду распределена равномерно, поэтому порядок признания доходов следует выбрать По месяцам. В этом случае расчет суммы списания производится равномерно по месяцам. Сумма списания (сумма доходов текущего периода) рассчитывается как остаток по счету 401.40 "Доходы будущих периодов", не списанный на данный момент, деленный на количество месяцев, оставшихся до окончания списания.

Если период начала (окончания) приходится не на первый (последний) день месяца, то текущий месяц учитывается в той доле, которая приходится на него в периоде списания. При этом расчет доли месяца производится пропорционально количеству дней, которые в месяце учитываются, к количеству календарных дней в этом же месяце.

Начало списания … Окончание

Указывается срок списания доходов на счет учета финансового результата текущего периода (401.10). В нашем случае по условиям договора срок пользования арендатором объектами аренды (нашим аппаратом УЗИ) – с 01.01.2018 по 31.12.2019;

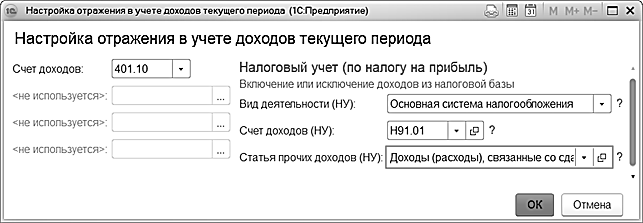

Раздел Отражение в доходах текущего периода

Счет доходов – 401.10

Налоговый учет

При ведении налогового учета также требуется установить параметры отражения доходов в налоговом учете по налогу на прибыль.

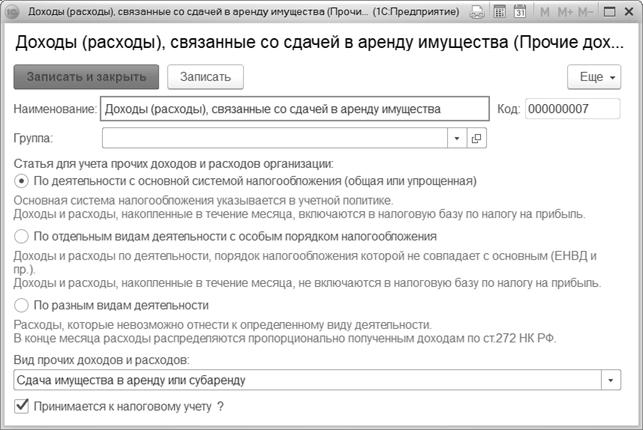

Согласно п. 4 ст. 250 НК РФ доходы от сдачи имущества (включая земельные участки) в аренду (субаренду) относятся к внереализационным доходам. В программе они отражаются на счете налогового учета Н91.01 "Прочие доходы" по статье прочих доходов - Доходы (расходы), связанные со сдачей имущества в аренду (субаренду).

Статья прочих доходов (НУ):

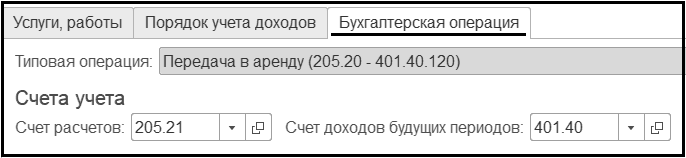

Закладка Бухгалтерская операция

Для формирования проводок в реквизите Типовая операция следует выбрать операцию Передача в аренду (205.20 - 401.40.120).

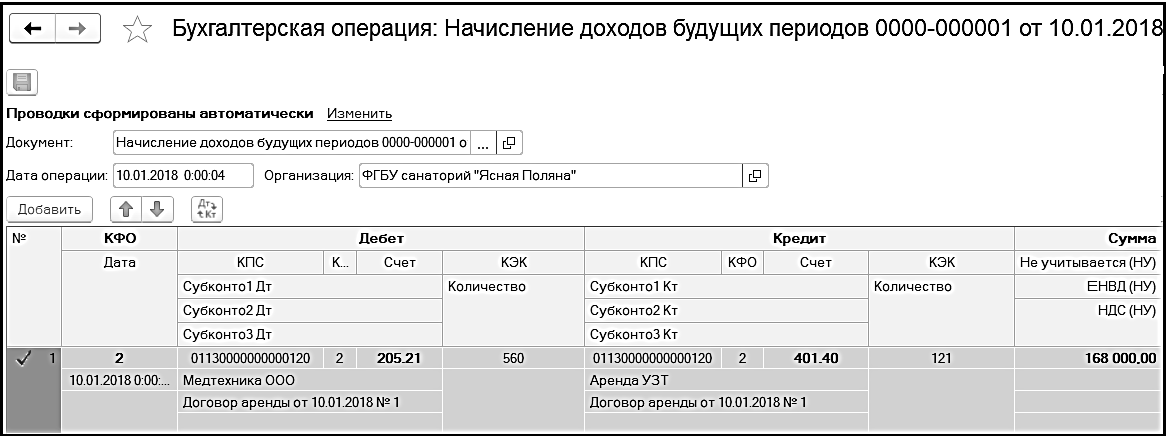

После заполнения реквизитов документ следует провести и закрыть. В результате проведения документа формируются следующие бухгалтерские записи:

Д-т 2 205 21 560, К-т 2 401 40 121 - на сумму дебиторской задолженности по арендным обязательствам пользователя (арендатора) 168 000,00 руб.

4.Отметим, что при составлении планов по доходам (расходам) следует составлять план и по КФО=2, где учесть доходные поступления от операционной аренды (от поступления арендных платежей по операционной аренде).

Для регистрации плановых (прогнозных) показателей доходных поступлений предназначен документ Плановые назначения (раздел Планирование и санкционирование, команда Плановые назначения). Об этом документе говорилось в разделе санкционирование (практикум 11).

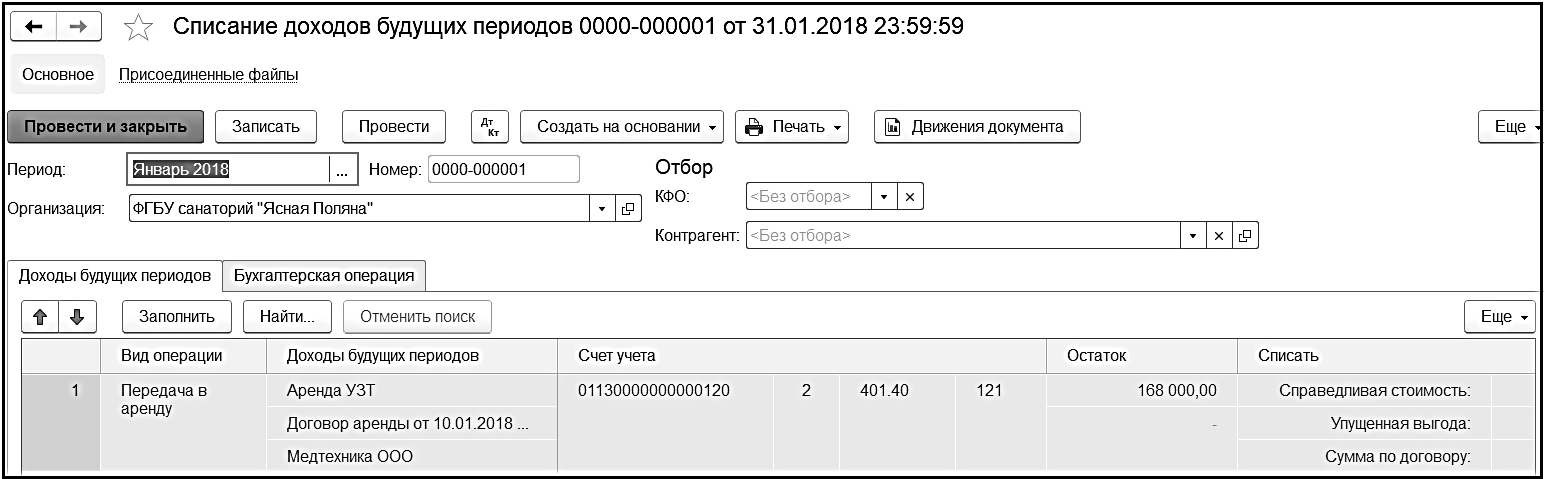

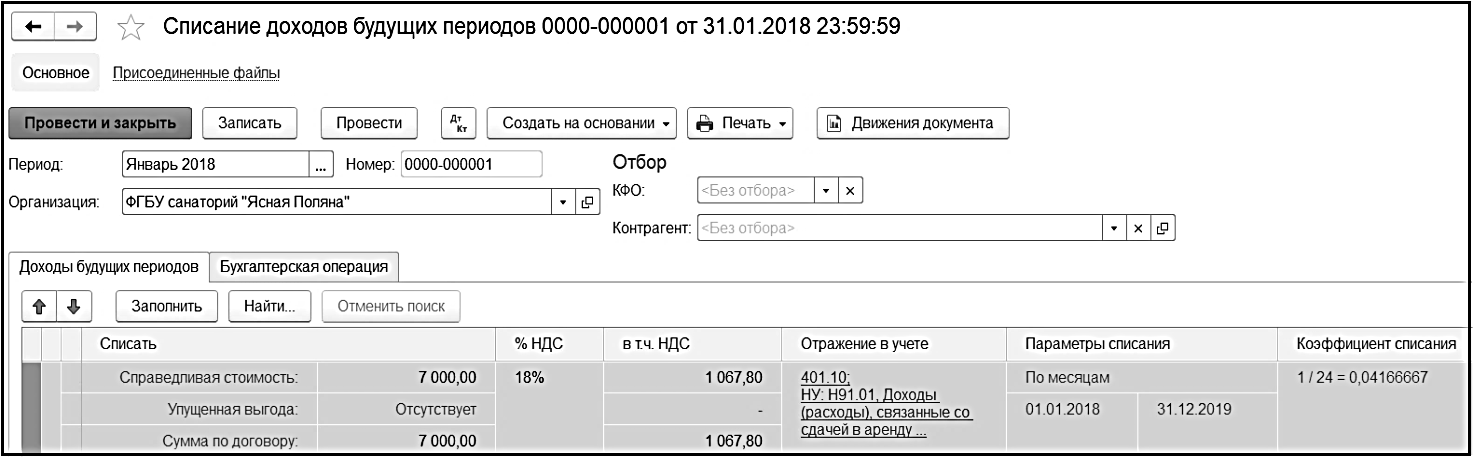

5.Для отражения в учете признания доходами текущего финансового года доходов от предоставления права пользования активом следует использовать документ Списание доходов будущих периодов (раздел Услуги, работы, производство – Долгосрочные договоры, аренда).

Документ позволяет признать в текущем отчетном периоде как доходы будущих периодов (ДБП), так и расходы будущих периодов (РБП) по упущенной выгоде при передаче имущества в аренду на льготных условиях и при безвозмездной передаче.

Документ вводится последним днем месяца (или квартала), в зависимости от условий договора, например, "31.01.2018".

Продолжение табличной части документа:

Табличная часть документа по кнопке Заполнить автоматически заполняется признаваемыми ДБП и РБП по услугам аренды в разрезе номенклатуры услуг и договоров.

В табличной части документа автоматически заполняются:

- сумма остатка ДБП (по счету 401.40) на дату документа - в примере 168000 руб.

- справедливая стоимость - 7000 руб. (подстрока Справедливая стоимость);

- упущенная выгода - Отсутствует (подстрока Упущенная выгода);

- сумма по договору - 7000 руб. в месяц в течение периода договора (подстрока Сумма по договору).

Графа Отражение в учете:

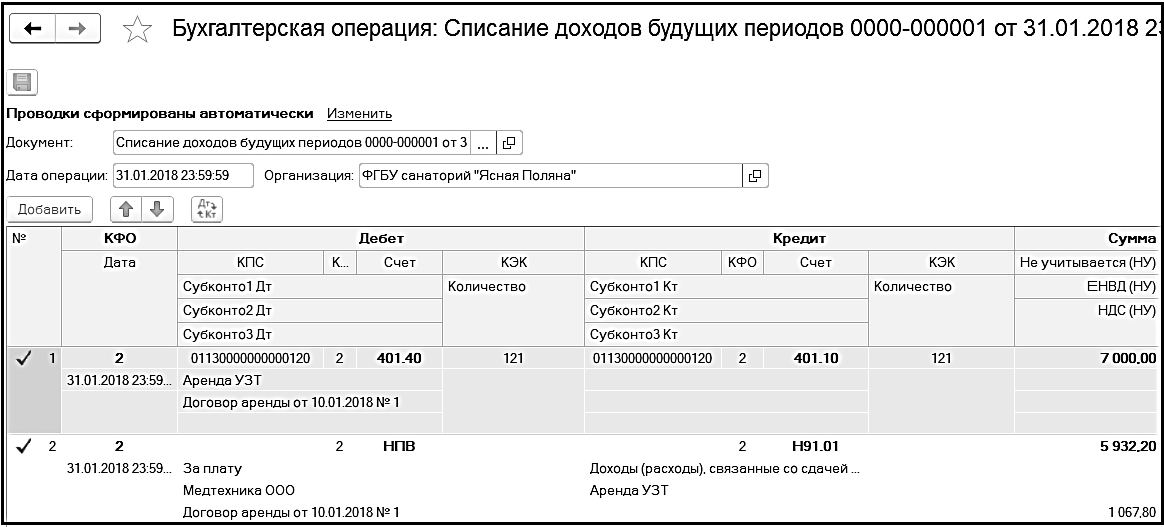

При проведении документа формируются следующие бухгалтерские записи:

Д-т 2 401 40 121, К-т 2 401 10 121 - по признанию доходов по операционной аренде (права пользования активом) доходами текущего финансового года в сумме арендного ежемесячного платежа - 7000 руб., в том числе НДС – 1067,80 руб. (строка Справедливая стоимость в графе Списать);

Д-т НПВ, К-т Н91.01 – на сумму начисления внереализационного дохода по аренде без НДС в налоговом учете, который включается в налоговую базу для расчета налога на прибыль, в сумме 5932,2 руб.

6. Согласно подпункту 1 п. 1 ст. 146 НК РФ Объектом налогообложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации.

Деятельность по сдаче имущества в аренду с точки зрения главы 21 НК РФ – это оказание возмездных услуг. Поэтому, если арендодателем является бюджетное или автономное учреждение, с доходов в виде арендной платы оно должно начислить и уплатить НДС в общем порядке. Аналогичные разъяснения доведены письмом Минфина России от 07.07.2016 № 03-07-14/39827.

Есть исключения, когда предоставление имущества бюджетным или автономным учреждением в аренду НДС не облагается (ст. 149 НК РФ):

- в аренду предоставляются жилые помещения в жилищном фонде всех форм собственности;

- арендатором помещения является иностранный гражданин или иностранная организация, которые состоят на налоговом учете в России. В этих случаях арендная плата НДС не облагается;

- если получено освобождение от уплаты НДС, на условиях, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб.

Согласно п. 1 ст. 154 НК РФ налоговую базу по НДС нужно определить исходя из стоимости оказанных услуг (суммы арендной платы) без НДС и рассчитать ее по мере оказания услуг и предъявления расчетных документов.

Документами, подтверждающими оказание арендных услуг, являются:

- договор аренды;

- акт приемки-передачи имущества арендатору;

- акт оказания услуг аренды (если его составление предусмотрено договором).

В программе БГУ арендодатель из документа Списание доходов будущих периодов для предъявления арендатору оказанных услуг в виде предоставления оборудования в аренду может сформировать печатную форму "Акт об оказании услуг" (кнопка Печать – Акт об оказании услуг).

Датой возникновения облагаемого НДС оборота является наиболее ранняя из следующих дат:

- день оказания арендодателем услуг, последний день каждого налогового периода в течение всего срока договора аренды;

- день оплаты, частичной оплаты в счет предстоящего оказания услуг.

На сумму арендной платы арендодатель обязан выставить арендатору счет-фактуру (п. 3 ст. 168 НК РФ).

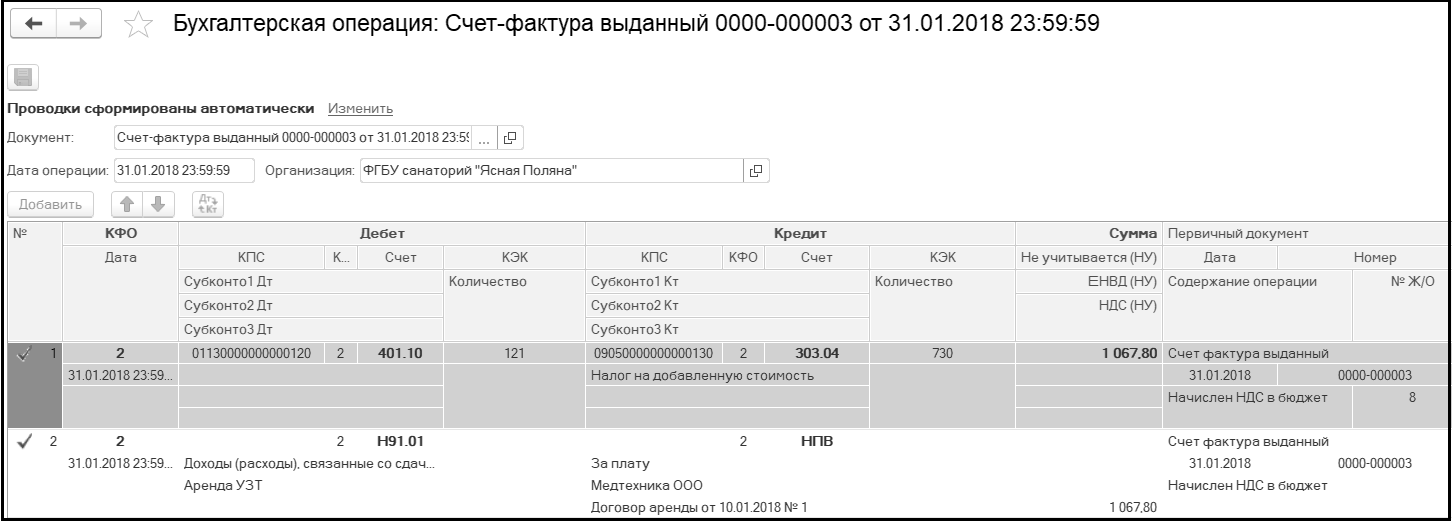

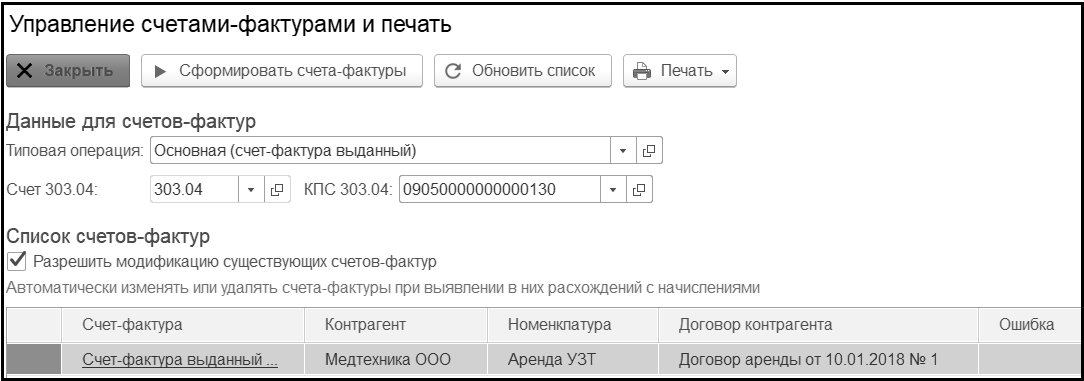

Чтобы арендодателю выставить счет-фактуру арендатору, следует из документа Списание доходов будущих периодов создать документ Счет-фактура выданный. Для это нужно перейти по гиперссылке в левом нижнем углу Управление счетами-фактурами и печать, выбрать КПС для счета 303 04 и нажать кнопку Сформировать счета-фактуры.

В нашем примере для счета 303 04 следует выбрать КПС 09050000000000130 "Доходы от оказания платных услуг", так как учреждение – арендодатель в рамках учетной политики установило, что уплата налога на добавленную стоимость отражается по КОСГУ 131 "Доходы от оказания платных услуг (работ)", аналитической группе 130.

В результате будет автоматически сформирован документ Счет-фактура выданный.

При проведении документа Счет-фактура выданный формируются следующие бухгалтерские записи:

Д-т 2 401 10 121, К-т 2 303 04 730 - по начислению НДС в сумме 1 067,80 руб.

Д-т Н91.01, К-т НПВ – на сумму начисления НДС в бюджет в налоговом учете – в сумме 1 067,80 руб. Включаться в налоговую базу по налогу на прибыль данная сумма не будет.

Данные счета-фактуры отразятся в книге продаж.

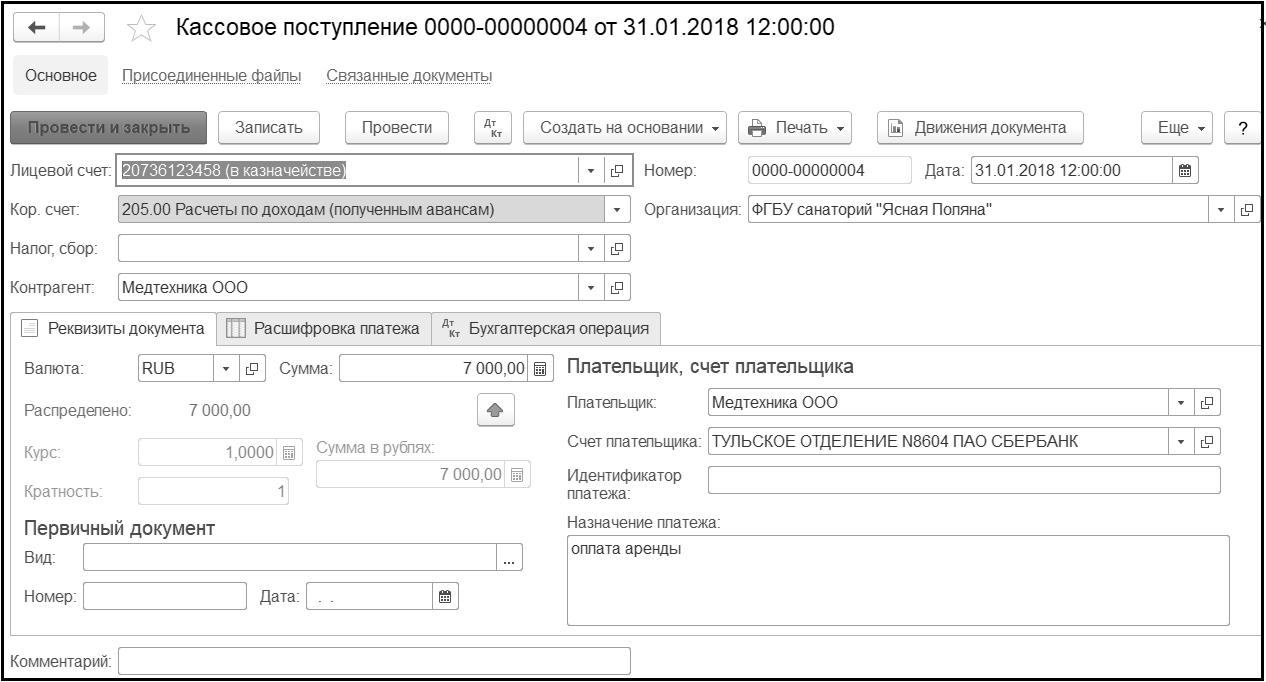

7. Поступление арендной платы от арендатора отражается документами - Приходный кассовый ордер, Кассовое поступление с типовой операцией Поступление доходов (205 00, 209 00).

Сформируем документ Кассовое поступление, которым отразим поступление денежных средств от ООО "Медтехника".

Дата документа – 31.01.2018 (согласно договора платежи по аренде поступают в конце каждого месяца).

Кор.счет – 205.00 Расчеты по доходам (полученным авансам)

Контрагент - ООО "Медтехника"

Закладка Реквизиты документа:

Указываем сумму платежа (7000 руб.), Плательщика, его счет, назначение платежа.

Закладка Расшифровка платежа:

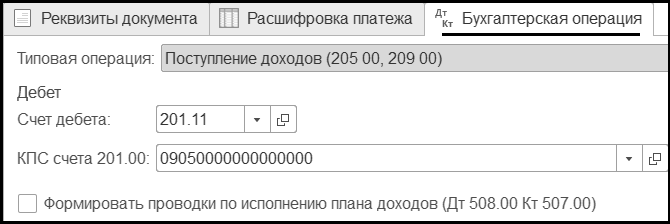

Закладка Бухгалтерская операция указывается типовая операция Поступление доходов (205 00, 209 00):

При проведении документов при пост оплате будут сформированы бухгалтерские записи:

- Д-т 2 201.11 510, К-т 2 205 21 660;

- Д-т 2 17.01 (аналитическая группа 120, КОСГУ 121).

Задание выполнено.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.