В соответствии с Указаниями ЦБ РФ от 07.10.2013 № 3073-У расчеты наличными деньгами в РФ между юридическими лицами могут производиться в размере, не превышающем 100 тысяч рублей. В письме Банка России от 04.12.2007 № 190-Т разъясняется, что нормы

п. 1 Указания не распространяются на расчеты наличными деньгами указанных хозяйствующих субъектов со своими сотрудниками, связанные с выплатой заработной платы, стипендий, иными выплатами (в том числе социального характера). В случае расходования сотрудниками организации полученных под отчет наличных денег в связи со служебными командировками с оказанием сотрудникам услуг, оплаченных ими от своего имени, требования пункта 1 не применяются. В случае, когда полученные под отчет наличные деньги используются сотрудниками при расчетах по договорам, заключаемым сотрудником на основании доверенности или по уже заключенным договорам с другими юридическими лицами, индивидуальными предпринимателями, должен соблюдаться предельный размер расчетов наличными деньгами, установленный

п. 1 Указания.

Абзац заменить на следующий:

Указание ЦБ РФ от 07.10.2013 № 3073-У устанавливает правила осуществления наличных расчетов в РФ в валюте РФ, а также в иностранной валюте с соблюдением требований валютного законодательства РФ. Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Это ограничение распространяется на наличные расчеты: между организациями; между организацией и индивидуальным предпринимателем; между индивидуальными предпринимателями. Наличные без ограничения можно расходовать в случае: выплаты заработной платы; выплаты начислений социального характера; выдачи денег под отчет; расходования средств на личные нужды предпринимателя, при условии что выплата не будет направлена на его предпринимательскую деятельность.

Операции по выбытию наличных денежных средств из кассы бюджетного учреждения отражаются на основании Расходных кассовых ордеров (ф.

0310002) (

п. 85 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н).

Выбытие денежных средств в валюте Российской Федерации из кассы учреждения для зачисления на лицевой счет в органе казначейства отражается по кредиту счета 0.201.34.610 "Выбытия средств из кассы учреждения" и дебету счета 0.210.03.560 "Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам" (

п. 85 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н).

Расход наличных денежных средств из кассы учреждения происходит при совершении следующих операций:

- выдача сумм оплаты труда: Д-т сч. 302.11 830 К-т сч. 201.34 610;

- выдача подотчетных сумм отражается проводкой: Д-т сч. 208 (21, 22, 23, 24, 25, 26, 31, 32, 34, 91) 560 К-т сч. 201.34 610;

- внесение в банк денежной наличности из кассы учреждения для зачисления на лицевой счет: Д-т сч. 210.03 560 К-т сч. 201.34 610;

- выплата депонированных сумм: Д-т сч. 304.02 830 К-т сч. 201.34 610.

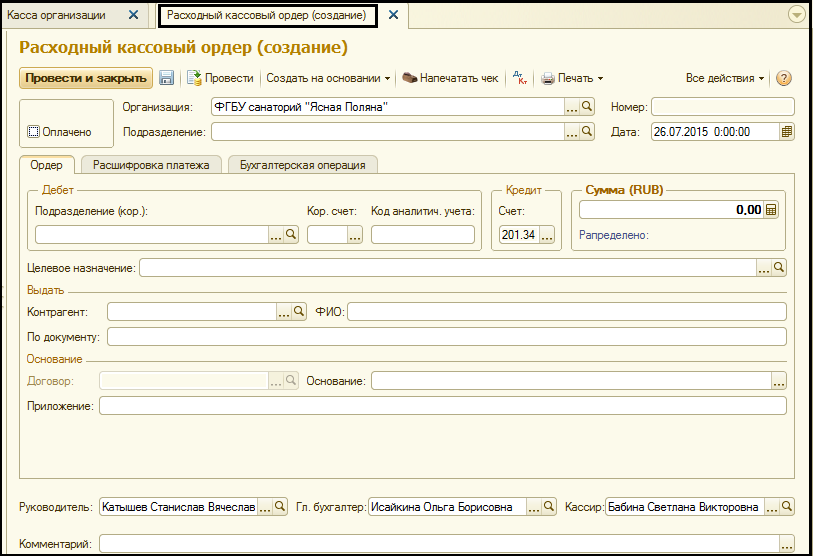

Документ "Расходный кассовый ордер"

Документ предназначен для оформления выдачи наличных денег из кассы расходным кассовым ордером по форме № КО-2 (код по ОКУД 0310002) и формирования соответствующих проводок.

Для создания нового расходного кассового ордера можно нажать на кнопку Создать командной панели списка Расходные документы на закладке Кассовые ордера формы Касса организации и выбрать в появившемся меню Расходный кассовый ордер.

Заполнение реквизитов документа

Заполнение реквизитов документа Расходный кассовый ордер выполняется аналогично заполнению реквизитов документа Приходный кассовый ордер.

Печать расходного кассового ордера по форме КО-2

Чтобы распечатать расходный кассовый ордер, его необходимо предварительно записать с помощью кнопки Записать командной панели формы документа. Для формирования печатной формы документа нажмите кнопку Печать и выберите в меню пункт Расходный кассовый ордер.

Проведение расходного кассового ордера

Отражение расходного кассового ордера в бухгалтерском учете происходит только после фактической выплаты по нему из кассы денежных средств.

Для отражения расходного кассового ордера в учете необходимо установить флаг Оплачено и провести документ с помощью кнопки Провести и закрыть командной панели формы документа.

Заполнение реквизитов на закладке Бухгалтерская операция

Типовая операция – выбирается из списка Типовые операции.

Для документа Расходный кассовый ордер предусмотрено несколько типовых операций:

- Внесение наличных д/с на банковский счет (20120);

- Внесение наличных д/с на лицевой счет, открытый в финансовом органе (21003);

- Восстановление расходов на банковский счет (20121);

- Выдача депонентской задолженности (304 02);

- Выдача наличных д/с во временном распоряжении сторонним контрагентам (304 01);

- Выдача наличных д/с контрагенту;

- Выдача наличных д/с под отчет;

- Списание сумм выявленных недостач, потерь д/с (209.81).

Дополнительные возможности

На основании документа Расходный кассовый ордер можно ввести документы: Объявление на взнос наличными, Счет-фактура полученный, Сторно.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.