Под выпуском продукции следует понимать изменение первоначального состояния полученных материалов. При этом, помимо материальных затрат, происходят затраты иного рода (амортизация, зарплата, оплата услуг сторонних организаций и пр.). Таким образом, к выпуску продукции можно отнести и непосредственно выпуск продукции, и выпуск полуфабрикатов для их дальнейшей переработки. В последнем случае выпущенный полуфабрикат будет являться материальной статьей затрат для последующего производственного передела.

В конфигурации «Бухгалтерия предприятия» выпуск продукции (полуфабрикатов) отражается с помощью документа «Отчет производства за смену». Обращение к документу осуществляется

на панели разделов «Производство» в группе «Выпуск продукции».

В шапке документа указывается организация, склад (место хранения), куда приходуется продукция, подразделение, которое выпускает продукцию. Следует учитывать, что в конфигурации не рассматриваются перемещения с точностью до станков или технологических операций, следовательно, под местом хранения будут пониматься склады готовой продукции и цеховые кладовые, но никак не отдельные рабочие центры. В шапке документа указываются счета:

Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции в зависимости от вида подразделения организации. Для подразделений основного производства заполняется счет 20, для подразделений вспомогательного производства - счет 23.

Табличная часть документа представлена тремя закладками, на каждой из которых отражаются определенные операции по отчету производства:

- «Продукция», здесь указывается выпуск продукции, полуфабрикатов;

- «Услуги», здесь указываются производственные услуги, оказанные одним подразделением другому;

- «Возвратные отходы», здесь указываются возвратные отходы с точностью до номенклатурной позиции.

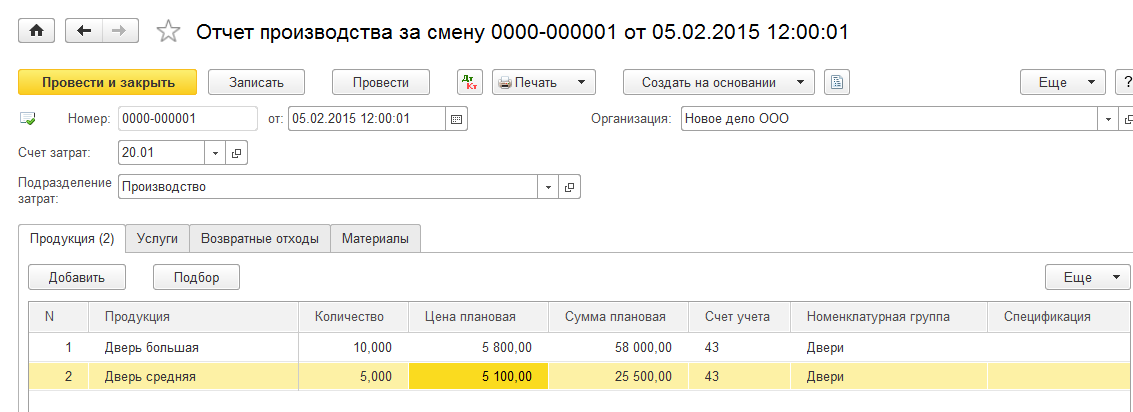

Подробнее рассмотрим закладку «Продукция». В данной табличной части документа указывается выпущенная готовая продукция, полуфабрикаты со следующими параметрами.

Продукция – указывается выпущенная продукция или оказанная услуга. Значение выбирается из справочника «Номенклатура» и является обязательным для заполнения.

Количество – указывается количественный показатель выпущенной продукции.

Цена (плановая) – указывается плановая стоимость единицы выпущенной продукции.

Сумма (плановая) - указывается плановая сумма выпуска.

Спецификация – путем выбора из справочника «Спецификации номенклатуры» указывается спецификация выпускаемой номенклатурной позиции, т.е. какое количество материалов требуется для выпуска определенного количества номенклатуры. Спецификация позволяет на основании введенного документа «Отчет производства за смену» ввести документ «Требование-накладная», в котором будут подобраны необходимые материалы в количестве, требуемом для производства указанного в отчете производства количества продукции.

Для целей бухгалтерского и налогового учета выпущенной продукции указываются:

Счет учета (БУ) - Счет учета выпущенной продукции (например, 43 или 21). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Счета учета номенклатуры».

Номенклатурная группа – путем выбора из справочника «номенклатурные группы» указывается вид выпущенной продукции.

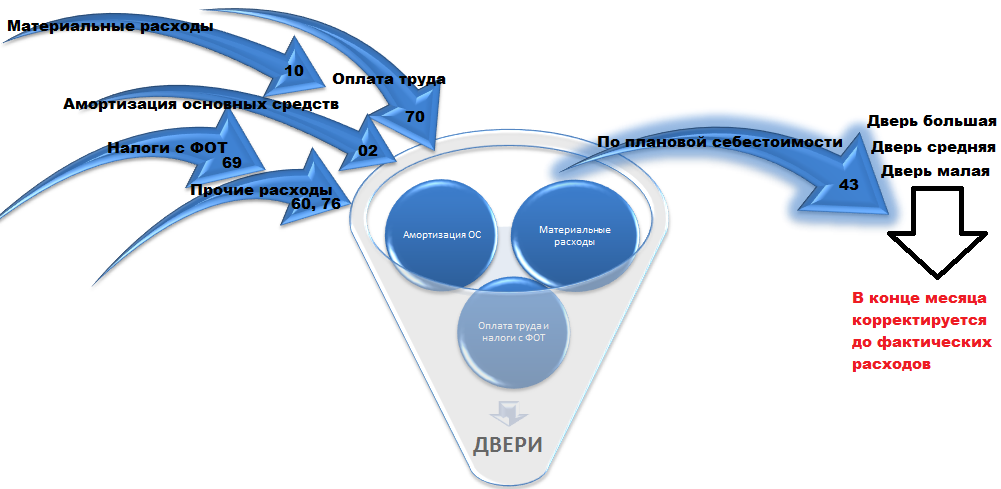

Схема расчета себестоимости готовой продукции отражена на схеме ниже:

Следовательно, в течение месяца собираем затраты на выпуск конкретного вида продукции (виды продукции отражаются в справочнике «Номенклатурные группы»). В течение месяца выпускаемая продукция приходуется на склад по плановой себестоимости, ведь в пределах одного месяца нет возможности получить полную фактическую себестоимость, т.к. затраты по амортизации ОС и затраты на оплату труда будут известны лишь в конце месяца. Соответственно, и реализация готовой продукции в течение месяца также отражается по плановой себестоимости. И только в конце месяца, когда полный список затрат на выпуск конкретного вида продукции отражен в учете, считается фактическая себестоимость готовой продукции и, следовательно, корректируется плановая стоимость до фактических расходов. В программе данный механизм корректировки плановой себестоимости до фактических расходов автоматизирован процедурой «Закрытия месяца».

При проведении документа следует обратить внимание на формируемые им проводки. Документ формирует столько проводок, сколько позиций выпускаемой продукции указано в документе. При этом в проводках указывается и количество, и обязательно плановая цена продукции.

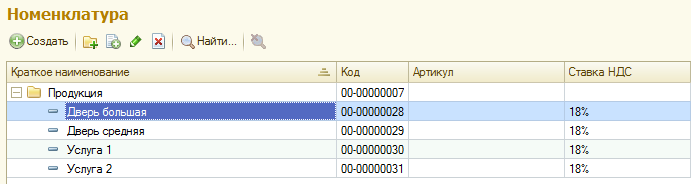

Практикум № 34

В справочник «Номенклатура» в папку «Продукция» добавьте следующие элементы:

«Дверь большая»,

«Дверь средняя»,

«Услуга 1»,

«Услуга 2».

Практикум № 34

В справочник «Номенклатура» в папку «Продукция» добавьте следующие элементы:

«Дверь большая»,

«Дверь средняя»,

«Услуга 1»,

«Услуга 2».

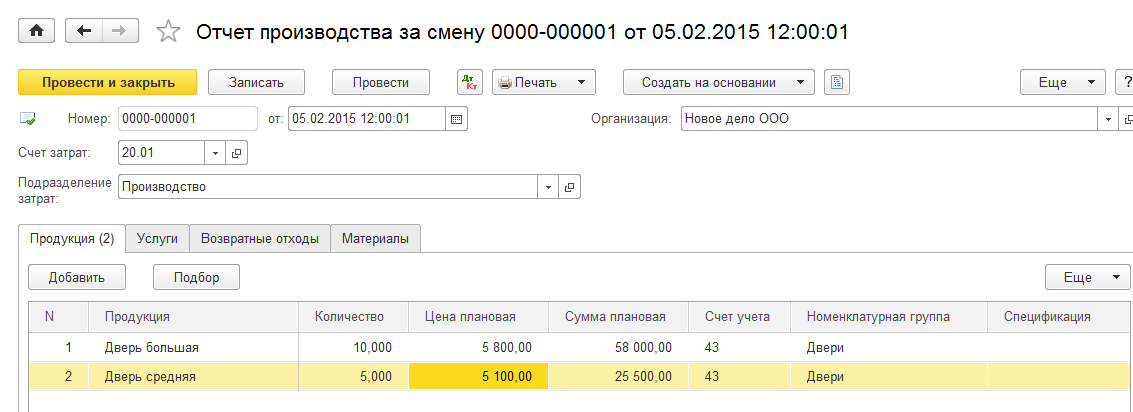

Практикум № 35

05 февраля отразите в учете выпуск готовой продукции документом «Отчет производства за смену»:

«Дверь большая» 10 шт. по плановой стоимости 5800 руб.

«Дверь средняя» – 5 шт. по плановой стоимости 5100 руб.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.