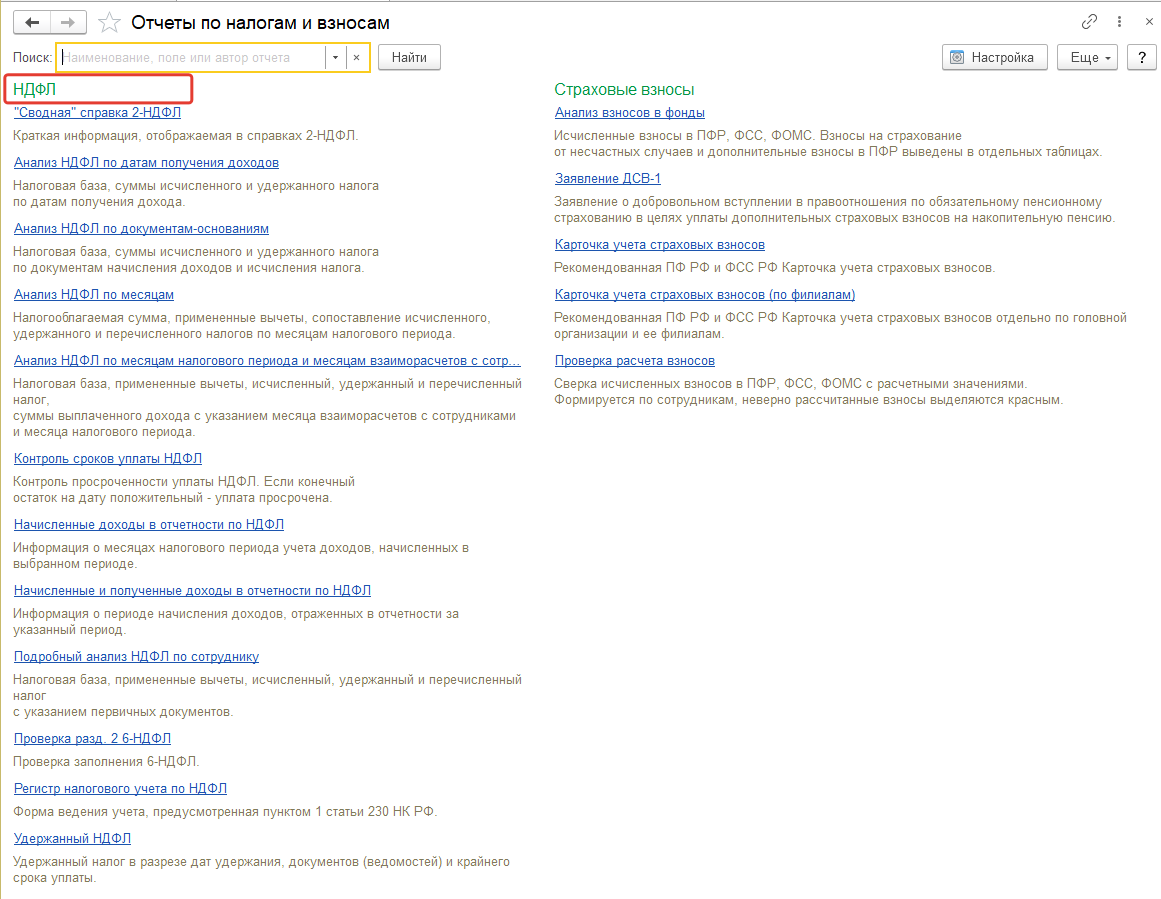

Аналитические отчеты по НДФЛ

Напомним, что при начислении зарплаты целесообразно сразу контролировать также исчисление, удержание и уплату НДФЛ. Сделать это можно с помощью аналитических отчетов по налогу, вызываемых в разделе "Налоги и взносы/ Отчеты по налогам и взносам".

Это такие отчеты как:

- Налоги и взносы (кратко) – НДФЛ, начисленный по бухгалтерии (по своду) без учета прочих доходов;

- Отчеты по анализу налога: Анализ НДФЛ по месяцам, Анализ НДФЛ по датам получения доходов, Анализ НДФЛ по документам-основаниям, Анализ НДФЛ по месяцам бухгалтерского периода и взаиморасчетам; Удержанный НДФЛ;

- Подробный анализ НДФЛ по сотруднику;

- Начисленные доходы в отчетности НДФЛ, Начисленные и полученные доходы в отчетности НДФЛ;

- "Сводная" справка 2-НДФЛ;

- Проверка раздела 2 6-НДФЛ;

- Контроль сроков уплаты НДФЛ.

Данные отчеты рассматривались в курсе при изучении закрытия зарплаты за первый и второй расчётные месяцы. Их следует использовать и при подготовке отчетности по НДФЛ в программе.

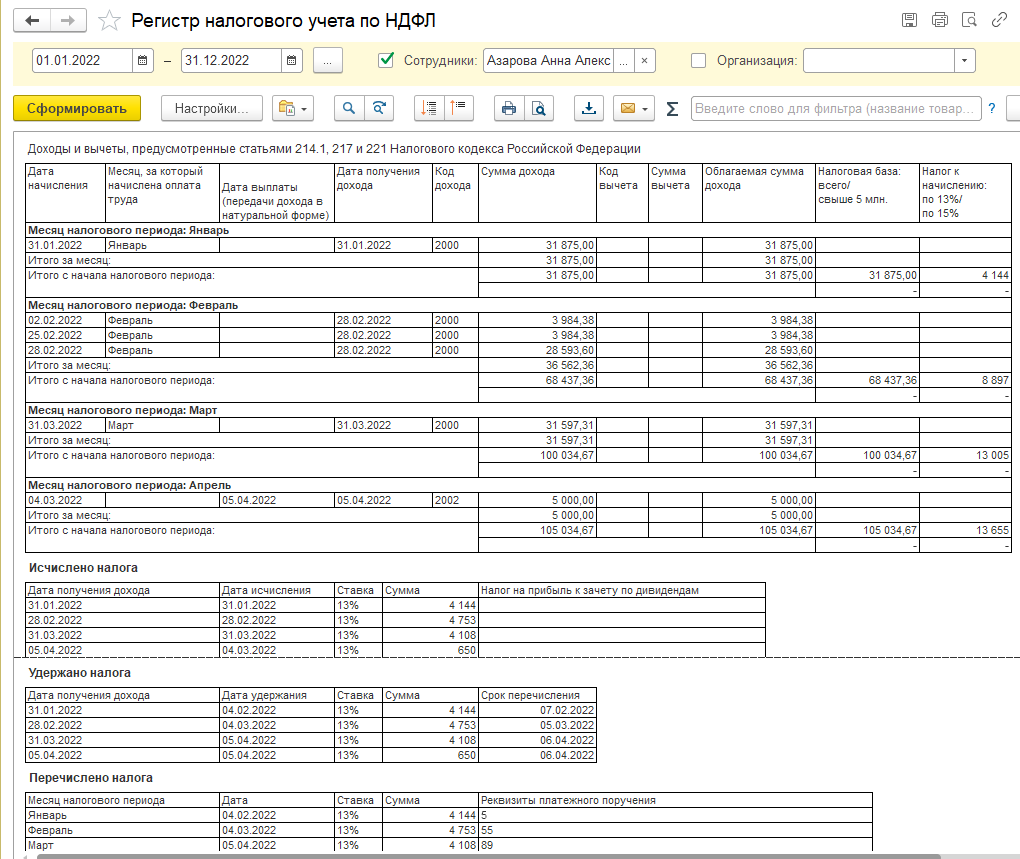

В этом же разделе "Налоги и взносы/ Отчеты по налогам и взносам" также находится отчет "Регистр налогового учета по НДФЛ". Данный отчет можно оперативно просматривать и в документах по начислению заработной платы.

Отчет удовлетворяет требованиям ст. 230НК РФ, и содержит все перечисленные в указанной статье реквизиты. Отчет формируется отдельным блоком на каждого человека. В отчет выводятся сведения о налоговом агенте, налогоплательщике (сотруднике) и его налоговом статусе, о заявленных сотрудником стандартных и имущественных вычетах. Данные о полученных сотрудником доходах, исчисленных, удержанных и перечисленных (с реквизитами платежного поручения) за него суммах налога выводятся помесячно в разрезе кодов ОКТМО и КПП подразделений, в которых сотрудник получал доходы.

Регламентированная отчетность по НДФЛ: 6- НДФЛ

Как уже отмечалось выше, регламентированная отчетность может формироваться с помощью специализированного инструмента из раздела "Отчетность, справки": 1С-Отчетность.

Практикум №161________________________________________________________________________

Необходимо сформировать отчет по форме 6-НДФЛ для ООО "Авангард" за первый квартал 2022г. Для этого перейдем в раздел "Отчетность, справки/ 1С-Отчетность"

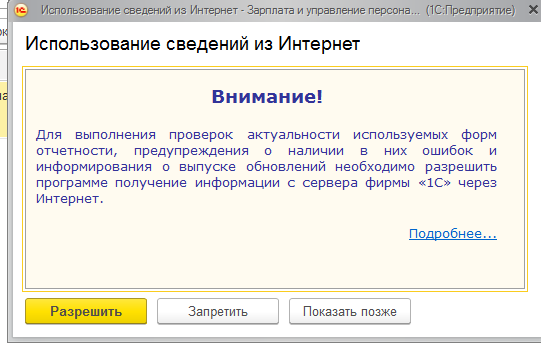

При открытии данного инструмента пользователь получит несколько сообщений:

О подключении к сервису 1С-Отчетность

О поключении к сети Интернет для проверки актуальности форм отчетности

Поскольку в рамках курса мы не можем выполнить подобные подключения, необходимо указать в первом случае – больше не показывать, во втором случае – запретить.

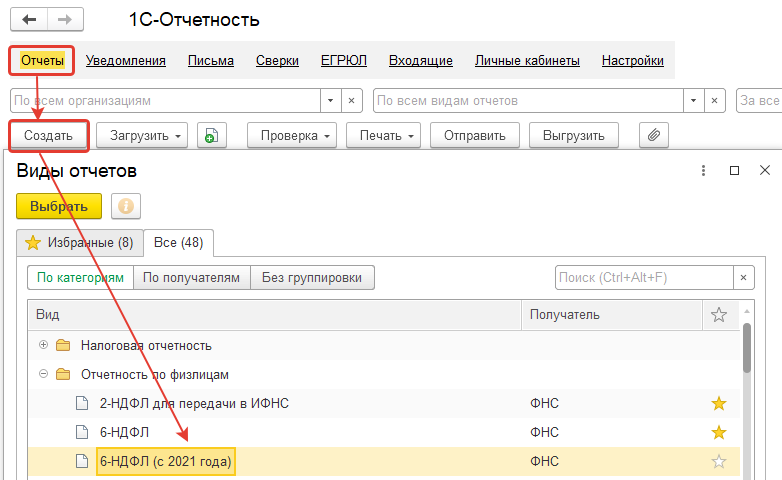

После этого мы перейдем к основной форме 1С-Отчетности. Для создания отчетов используется раздел "Отчеты".

Для создания новой формы 6-НДФЛ (с 2021г.) необходимо в этом разделе нажать команду "Создать".

Далее выбирается нужный вид отчета. Все отчеты по НДФЛ находятся в папке "Отчетность по физлицам". В данном примере выбирается форма 6-НДФЛ двумя кликами левой клавиши мыши.

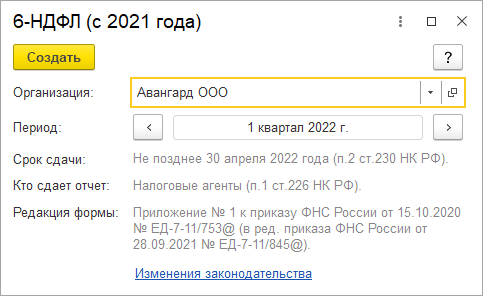

В открывшемся окне необходимо указать организацию ООО "Авангард" и отчетный период – 1 квартал 2022г.

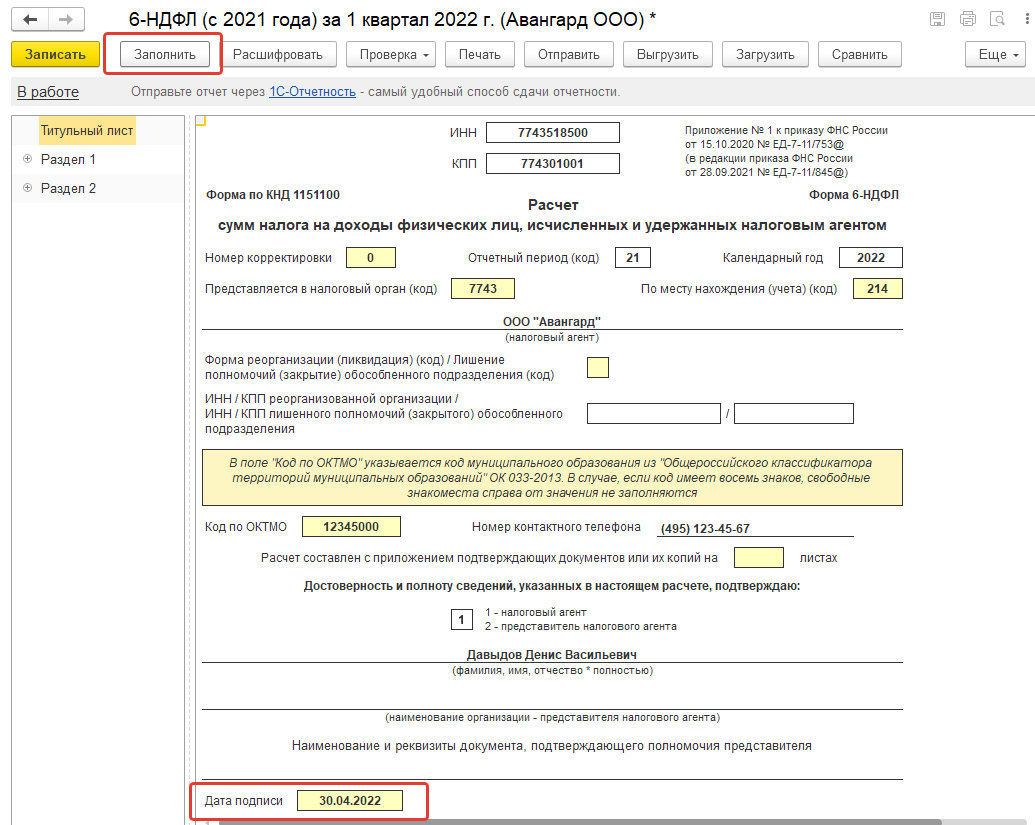

Нажав команду "Создать", мы создадим новый отчет. Дата формирования отчета 30.04.2022. Для того, чтобы заполнить его сведения по НДФЛ из программы, следует нажать команду "Заполнить".

Для сохранения отчета после заполнения нажмём команду "Записать".

В составе отчета – титульный лист (заполняется по данным справочника "Организации"), раздел 1 и раздел 2 (справки 2-НДФЛ будут добавляться к годовому отчету).

Переход между разделами отчета осуществляется в левой части формы.

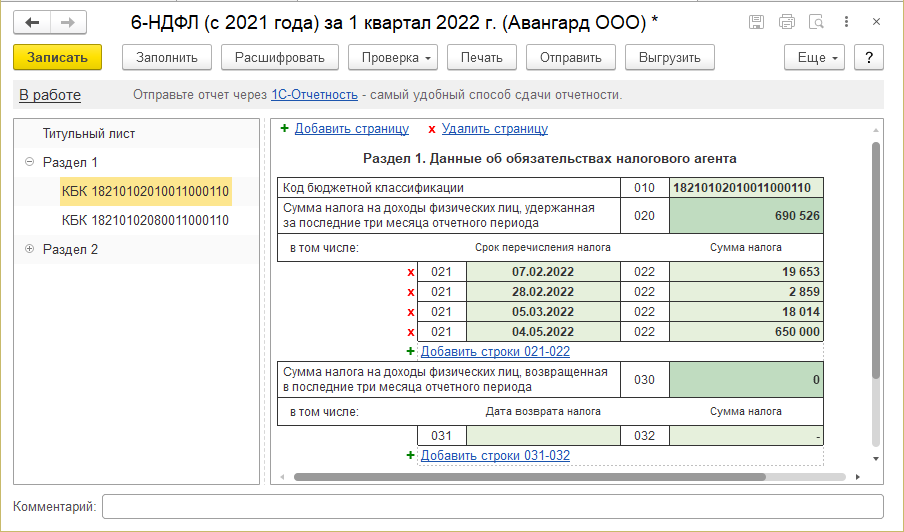

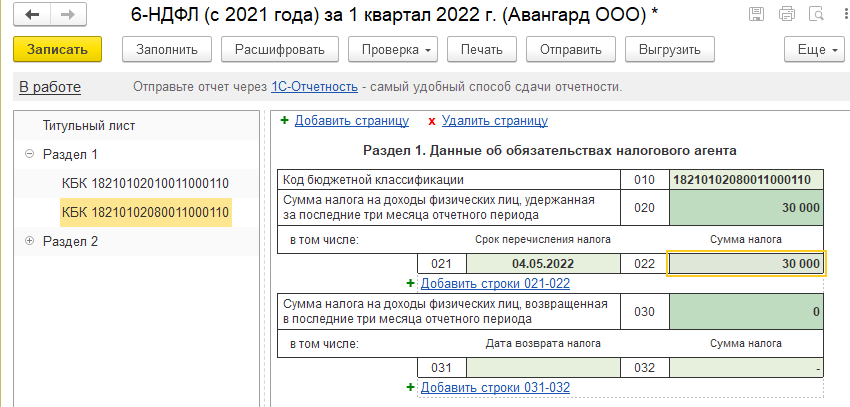

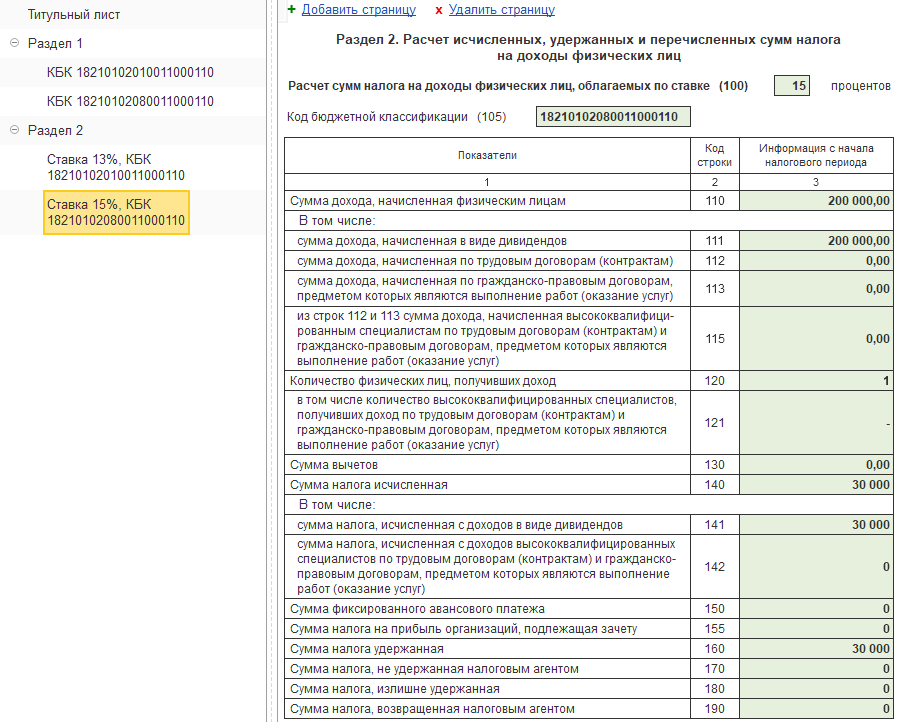

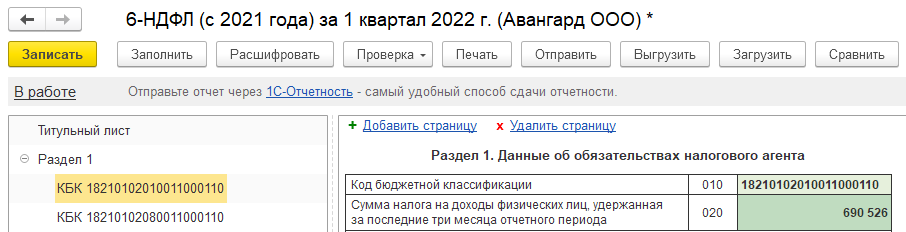

1) Раздел 1 заполняется данными об обязательствах налогового агента.

Обратите внимание на то, что отчет формируется в разрезе отдельных КБК (так, в нашем примере это налог по прогрессивной ставке с дивидендов).

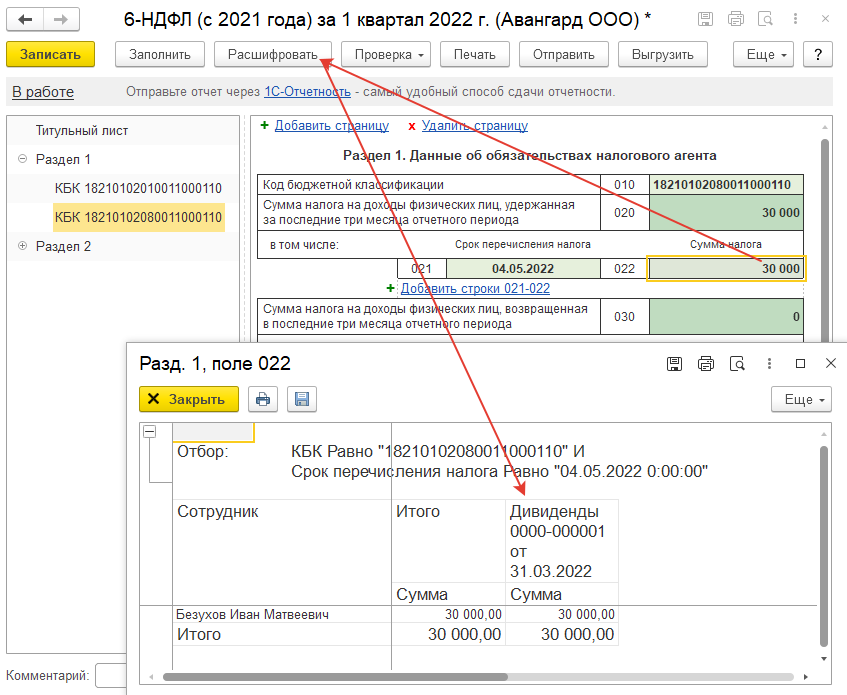

При необходимость можно расшифровать сумму налога и понять, какой вид доходов к ней относится

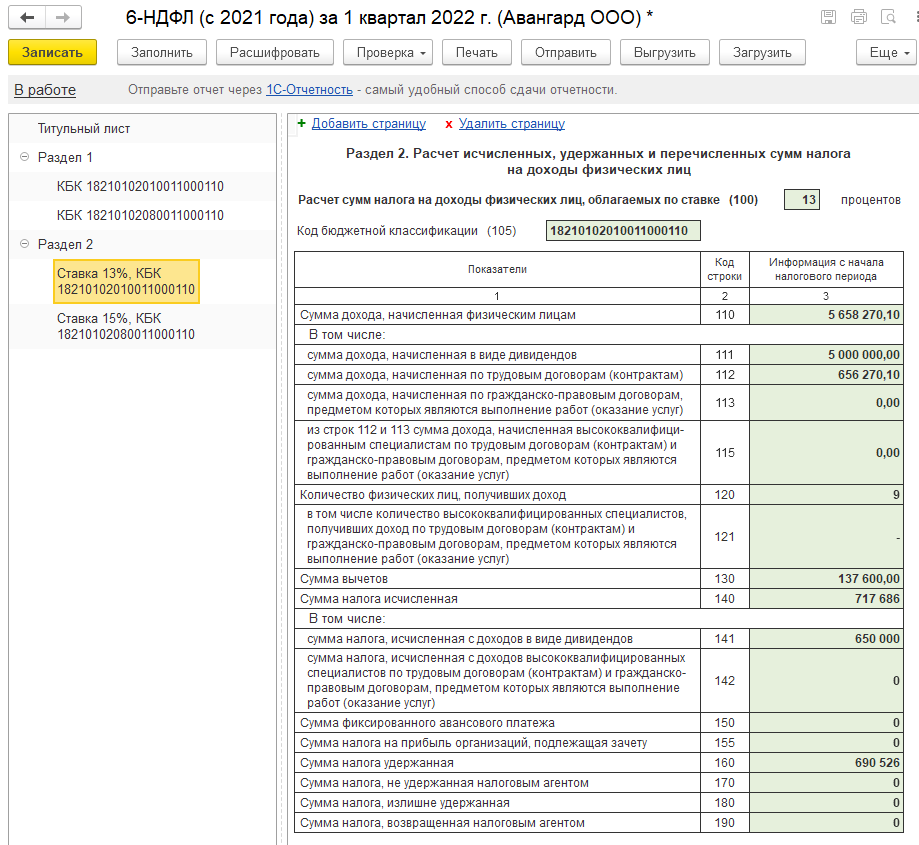

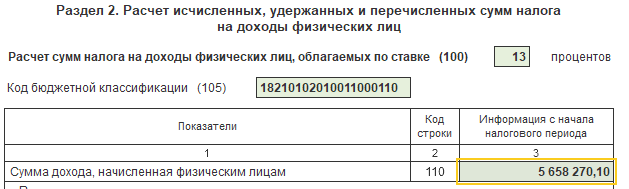

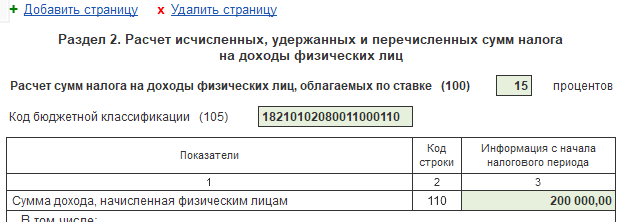

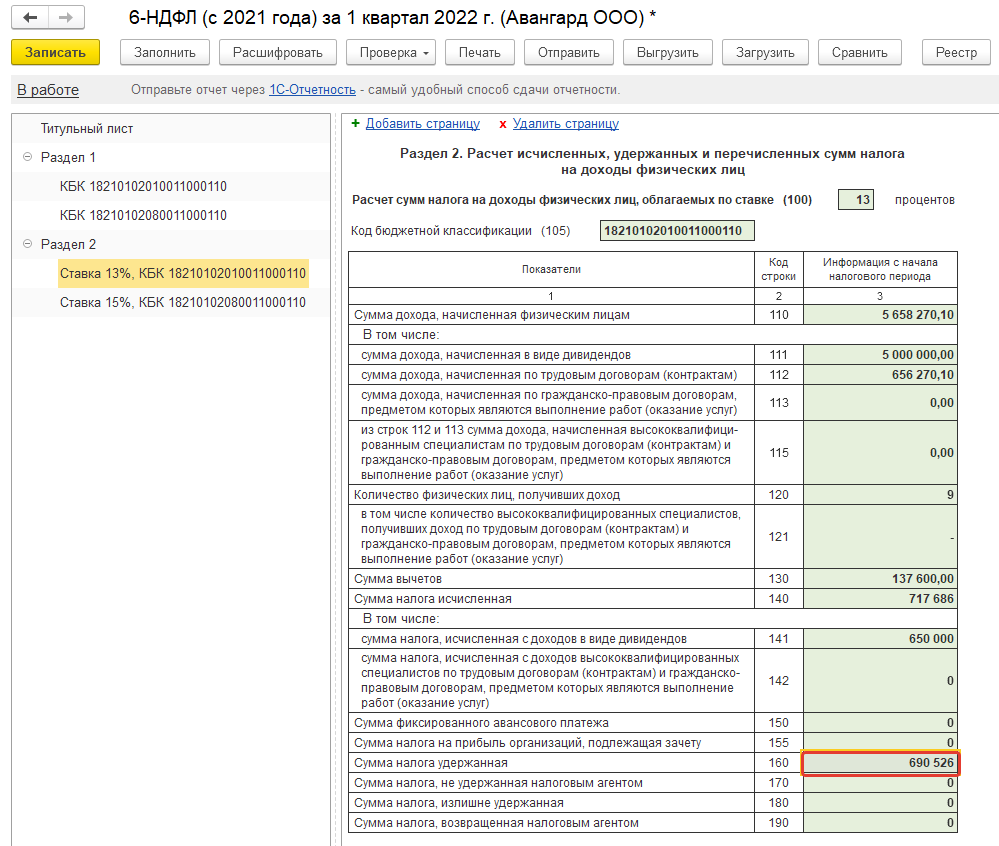

2) Раздел 2 заполняется в разрезе ставок. Здесь указываются общие суммы доходов, вычеты, налог исчисленный, удержанный, а также не исчисленный и возвращенный

Ставка 15% - НДФЛ с превышения лимита.

Кроме того, данные в отчете можно проверить встроенными и внешними проверочными сервисами.

Напомним также про проверку по отчетам

Дополнительное задание. Попробуем еще раз проверить по отчетам данные в 6-НДФЛ.

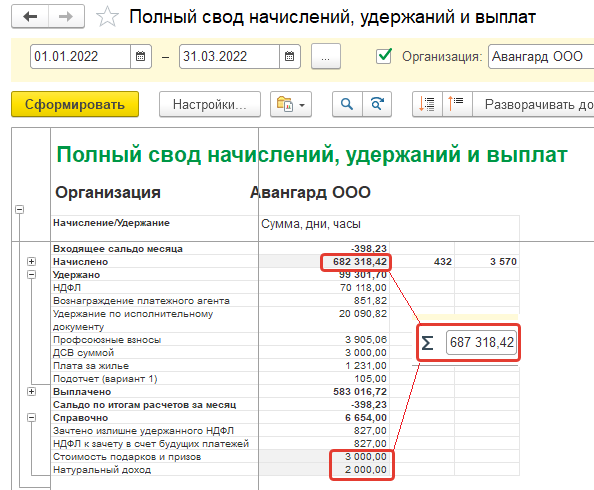

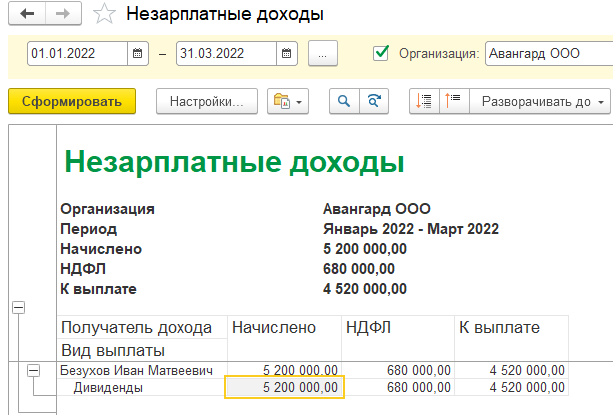

А) Суммы, отраженные в бухгалтерском учете, можно увидеть в своде (все доходы облагаемые на текущий момент+доходы в натуральной форме) и отчете по незарплатным доходам: 687 318,42 + 5 200 000 = 5 887 318,42 руб.

Сумма исчисленного налога по своду и отчету по незарплатным доходам:

70 118 + 680 000 = 750 118 руб.

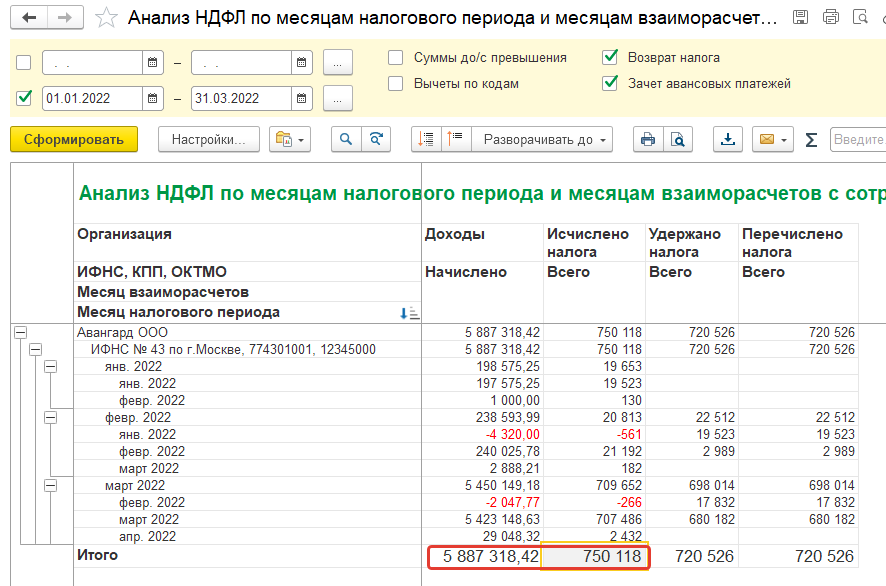

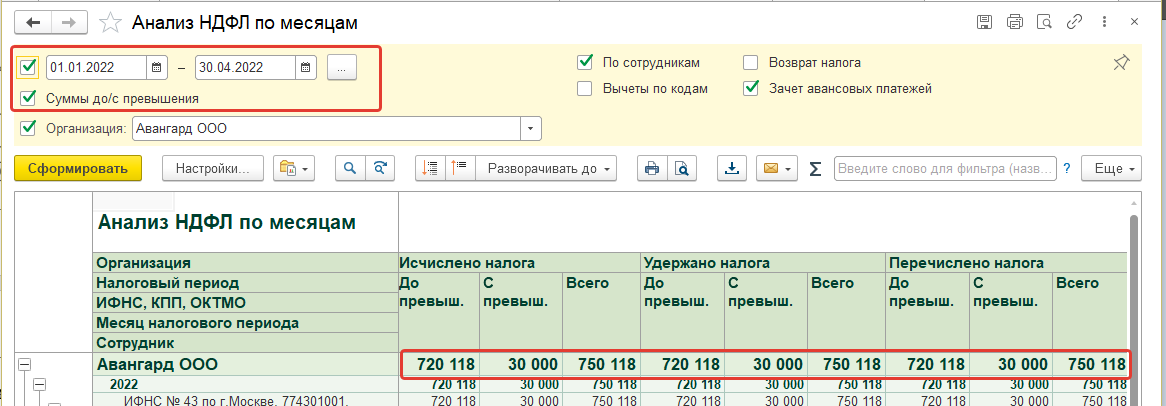

Б) По отчету Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов проверим, все ли исчисленные суммы есть в налоговом учете и в каких периодах: суммы соответствуют бухгалтерским данным, но часть доходов отражена в апреле (постарайтесь проанализировать – какие именно).

В) Следовательно, апрельские суммы в 6-НДФЛ 1 квартала отражены не будут. Убедимся в этом: вычтем из суммы доходов доходы апреля: 5 887 318,42 – 29 048,32 = 5 858 270,10 руб., из них 200 000 приходится на прогрессивную ставку налога, и убедимся, что в отчете указаны именно эти суммы (5 658 270,10 + 200 000 = 5 858 270,10).

Аналогичным образом можно проверить и суммы налога исчисленного:

Сумма по бухгалтерии 750 118 – сумма налога, отнесенного к апрелю 2 432 = 747 686.

В отчете исчисленный налог указан по ставке 13% = 717 686 руб. и 15% = 30 000 руб., что и дает искомую сумму.

Суммы доходов и налогов, отнесенные к апрелю, будут отражены в отчете 2 квартала.

Г) убедимся, что весь налог удержан и перечислен по отчету Анализ НДФЛ по месяцам (помним, что часть налога удержана в апреле)

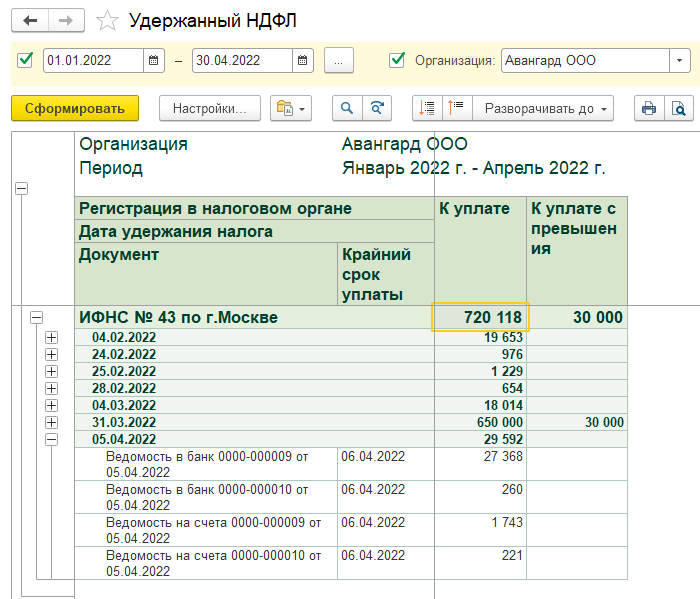

Д) По отчету Удержанный НДФЛ проверим сроки удержания налога, чтобы оценить, в каких периодах будет отражен налог удержанный: сумма удержана полностью, но часть приходится на апрель (по ведомостям на выплату зарплаты за март в апреле).

Следовательно, в отчете должна быть отражена сумма удержания НДФЛ без учета удержания от 05.04. Убедимся в этом: сумма налога до превышения 720 118 руб. – сумма налога, удержанная 05.04, 29 592 руб. = 690 526 руб., именно эта сумма показана по строке 160 раздела 2 6-НДФЛ.

Эта же сумма отражена в разделе 1 до превышения (сумма налога с превышения также совпадает с отчетами).

Убедившись, что данные в отчете корректны, отчет можно сохранить, распечатать и выгрузить во внешний файл по соответствующим командам.

Самостоятельно сформируйте отчет по 6-НДФЛ для ООО Трейд. Проанализируйте суммы с помощью произвольных отчетов. Обратите внимание на наличие разных ОКТМО.

В отчетах, где это необходимо, поддерживается:

- Печать с двухмерным штрих-кодом.

- Расшифровка данных в ячейке отчета.

- Ручная корректировка данных (светло-зеленые ячейки и желтые ячейки всегда доступны для редактирования).

Если в отчете есть коды, которые нужно заполнять выбором из списка, такой выбор в программе предлагается по клику на ячейку. Сервис 1С-Отчетность помимо этого предоставляет возможность отправить отчет без промежуточной выгрузки. Также есть возможность загрузить отчет, созданный в другой программе.

Регламентированная отчетность по НДФЛ: 2- НДФЛ

Для создания справок о доходах физических лиц по форме 2-НДФЛ пользователю предлагаются два документа: для передачи в ИФНС и для выдачи на руки сотрудникам (данную справку мы рассматривали при увольнении сотрудницы). Сформировать справки по форме 2-НДФЛ можно также с помощью сервиса 1С-Отчетность в годовом отчете.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.