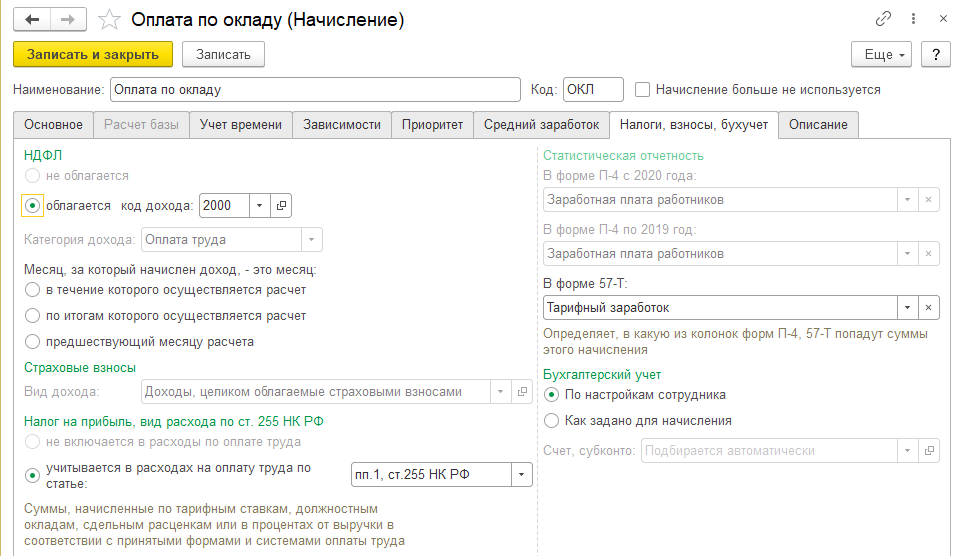

Для каждого начисления на закладке "Налоги, взносы, бухучет" указывается:

- Код дохода НДФЛ – если начисление облагается данным налогом и категория дохода;

- Вид дохода по страховым взносам (облагаемый либо необлагаемый);

- Отнесение к расходам на оплату труда для налогового учета по прибыли;

- Стратегия отражения в бухгалтерском учете:

- Порядок отражения в статистической отчетности (форма П-4, 57-Т).

Настройки налогообложения зависят от назначения начисления и могут быть проставлены автоматически.

Для начислений, облагаемых НДФЛ, определяется код дохода по справочнику "Виды доходов НДФЛ" (сам справочник открывается в разделе "Налоги и взносы"). В зависимости от выбранного кода дохода автоматически будет устанавливаться ставка налогообложения, а также налоговые вычеты. Код вычета к доходу для предопределенных кодов дохода НДФЛ определяется автоматически и не настраивается пользователем. В налоговой отчетности начисления будут сгруппированы по коду дохода.

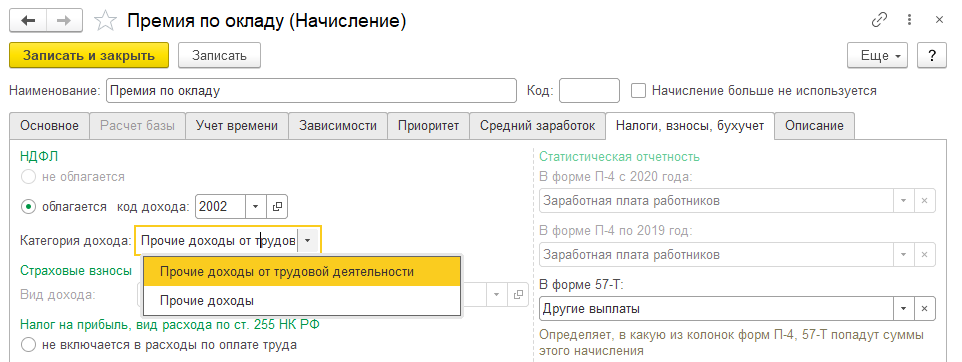

Помимо кода дохода для учета НДФЛ используются также категории дохода. Категории могут определяться автоматически в соответствии с кодом дохода, в некоторых случаях категорию предлагается уточнить вручную.

Категория дохода используется для целей учета даты получения дохода и выплаты НДФЛ:

- Для категорий "Оплата труда", "Оплата труда в натуральной форме", "Натуральный доход" дата получения дохода не зависит от его выплаты и будет равна последнему дню месяца.

- Для категорий "Прочие доходы от трудовой деятельности", "Дивиденды", "Прочие доходы" дата получения дохода определяется датой его фактической выплаты.

Для категории дохода "Оплата труда" можно указать, как определять период начисления для отчетности. Это может быть важно для учета надбавок и премий с данной категорией:

- Если выбран вариант "Месяц, в течение которого осуществляется расчет", то в качестве дохода будет использоваться последний день месяца расчета текущей зарплаты;

- Если выбран вариант "Месяц, по итогам которого осуществляется расчет", то здесь дата получения дохода будет зависеть от настроек расчетной базы; так, если для ежемесячной премии процентом база собирается за текущий месяц, то и дата получения дохода будет последним днем месяца; если же база собирается за предыдущий месяц, то дата получения дохода именно для премии будет последний день прошлого месяца;

- Вариант "Месяц, предшествующий месяцу расчета" доступен только для ежемесячных начислений, не имеющих расчетной базы – дата получения дохода для них всегда будет последним днем месяца, предшествующего текущему расчету зарплаты.

Если начисление в налоговом учете относится к расходам на оплату труда, то требуется установить переключатель на значение "Учитывается в расходах на оплату труда по.." и выбрать нужный пункт ст.255 НК РФ. Если же начисление не принимается в качестве расходов на оплату труда в налоговом учете, переключатель устанавливается на значение "Не включается в расходы на оплату труда". Данная информация используется при отражении зарплаты в учете для бухгалтерии. Однако непосредственно налоговый учет по прибыли опирается на настройки статей затрат и других аналитических справочников.

В поле "Страховые взносы" определяется виды дохода по справочнику "Виды доходов по страховым взносам". Выбор видов дохода со скидками доступен только при определенных назначениях начисления (часто данное поле закрыто для редактирования и заполнено автоматически). Следует учесть, что правильный выбор необлагаемого вида дохода позволит корректно заполнить отчетные формы. Так, вариант "Доходы, не являющиеся объектом обложения страховыми взносами" используется для доходов не по трудовым и подрядным договорам. Такие доходы не включаются в отчетность по взносам. Вариант "Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих" используется для доходов по трудовым договорам, перечисленным как необлагаемые в п. 1 ст. 9 Федерального закона №212-ФЗ (например, выходное пособие при увольнении).

В разделе "Бухучет" определяется, как вид расчета будет учитываться для целей бухгалтерского учета (настройки отражения в учете более подробно рассмотрены в разделе курса по расчету зарплаты за первый месяц). Для начислений, не имеющих расчетной базы, способ отражения в учете может устанавливаться по подразделению, сотруднику либо в документах, что соответствует значению переключателя "По данным о сотруднике", либо непосредственно для начисления при переключателе, установленном на значении "Как указано начисление". Для начислений, зависящих от расчетной базы, способ отражения в учете может также формироваться в зависимости от отражения в учете базовых начислений – переключатель в этом случае устанавливается на значение "По базовым начислениям".

На этой же закладке настраивается, включаются ли начисленные по данному виду расчета суммы в статистическую отчетность:

- Отчетность по форме П-4 – если включаются, то также настраивается "попадание" в графы формы: зарплата или выплаты социального характера. Отдельное поле добавлено для возможности изменения данных с 2020 года.

- Отчетность по форме 57-Т – если включаются, то в какую колонку: тарифный заработок, выплаты по районному регулированию, другие выплаты.

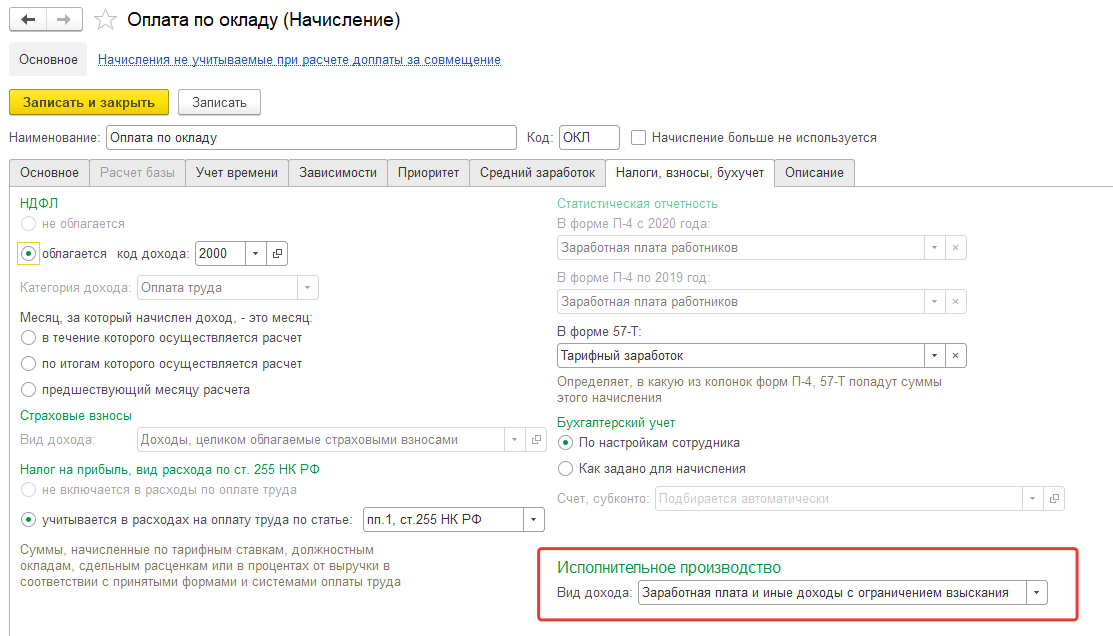

В связи с тем, что в платежных поручениях требуется указывать коды доходов для целей исполнительного производства, в настройке начислений добавлена дополнительная классификация по данному признаку.

Обозначения кодов:

- Заработная плата и иные доходы с ограничением взыскания – код 1;

- Доходы, на которые не может быть обращено взыскание (без оговорок) – код 2;

- Доходы, на которые не может быть обращено взыскание (с оговорками) – код 3;

- Доходы без ограничения взысканий – без кода.

Доходы по данному признаку будут подразделяться при заполнении ведомостей на выплату зарплаты.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.