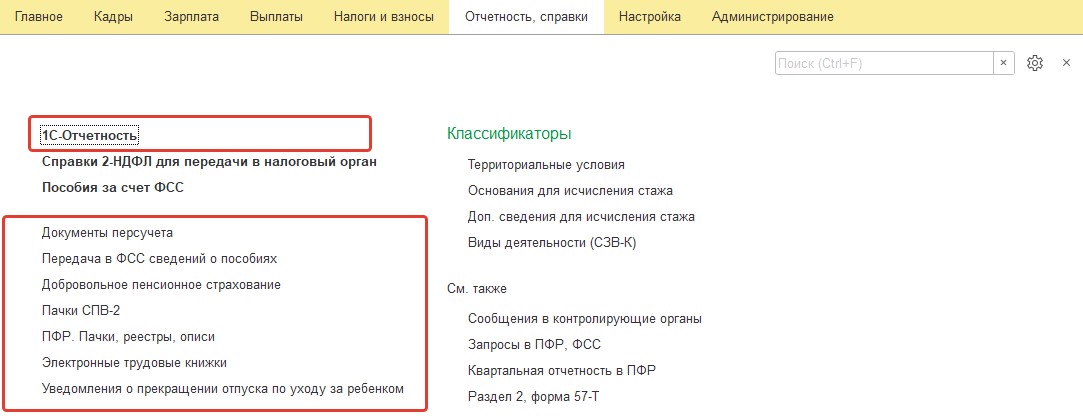

Регламентированная отчетность по страховым взносам, так же, как и отчетность по НДФЛ, может формироваться с помощью специализированного инструмента из раздела "Отчетность, справки": 1С-Отчетность.

Регламентированная отчетность: Расчет по страховым взносам

Расчет по страховым взносам представляет собой сведения об исчисленных страховых взносах в СФР, как сводно, так и по сотрудникам. Здесь также будут отражаться дополнительные взносы в случае вредных условий труда.

Практикум №166

_______________________________________________________________________________________

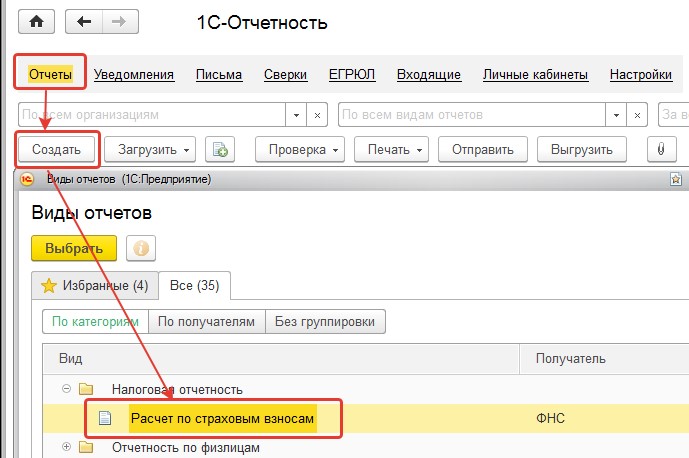

Сформируем отчет "Расчет по страховым взносам" для ООО "Авангард" за 1 квартал 2023г. Для этого перейдем в раздел отчетов формы 1С-Отчетность. Нажмем команду "Создать". Из папки "Налоговая отчетность" выберем форму отчета двойным кликом левой клавиши мыши.

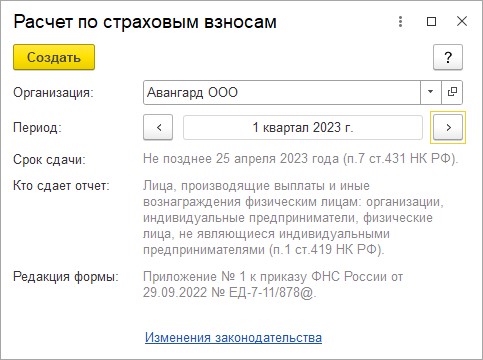

В открывшемся окне выберем организацию, период отчета, нажмем "Создать".

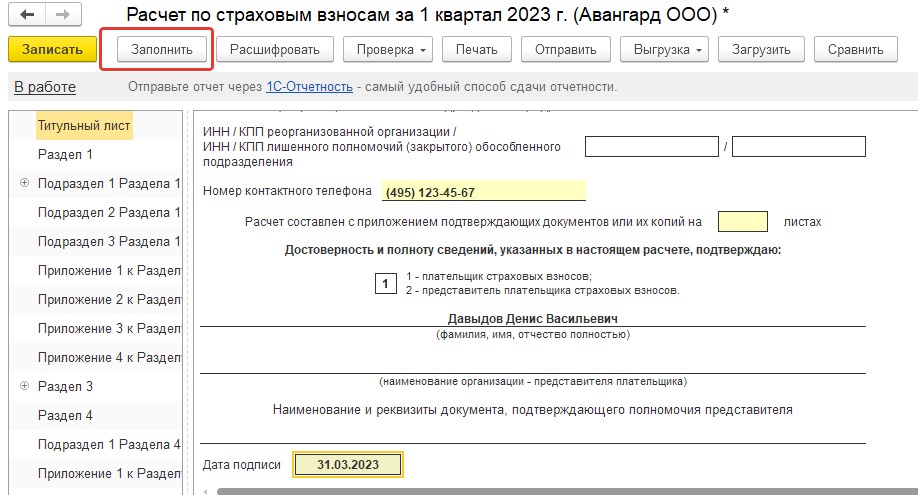

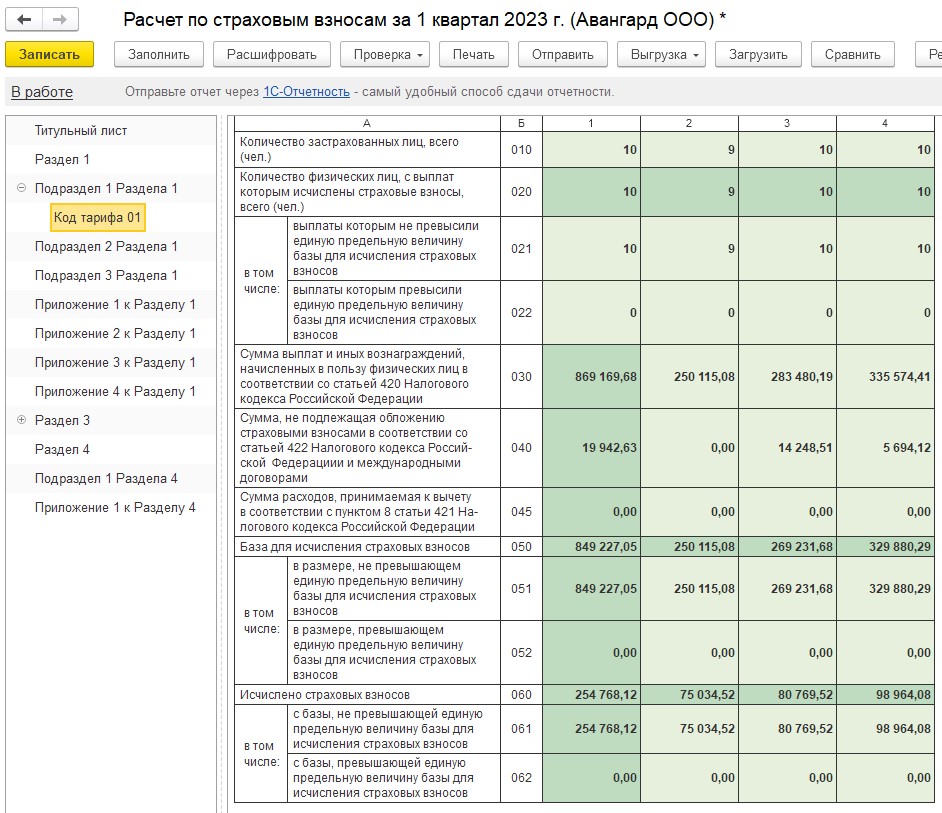

В созданной форме отчета укажем дату отчета – 31.03.2023 и нажмем команду "Заполнить".

Титульный лист будет заполнен по данным справочника "Организации". Подраздел 1 заполняется отдельно по каждому применяемому коду тарифа для взносов в СФР.

Подразделы 2-3 заполняются в случае дополнительных взносов вредникам, а также летчикам и шахтерам. Приложения 1-4 заполняются в случае применения пониженных тарифов, а также для студотрядов.

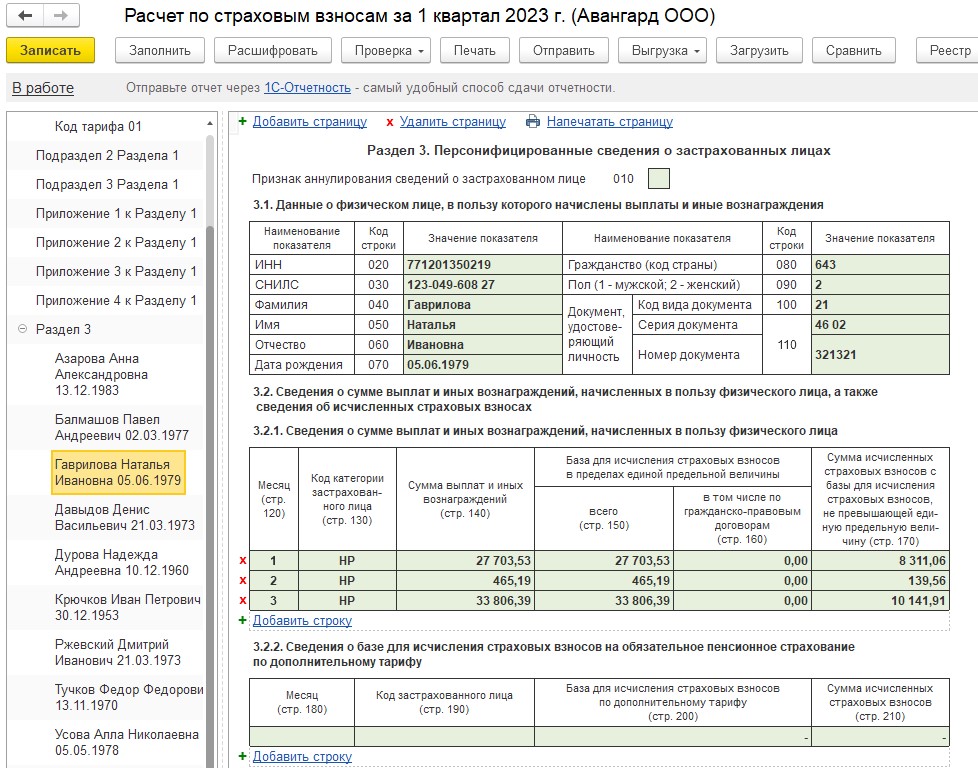

В разделе 3 формируется отдельная страничка для каждого физического лица, который получал доходы в данной организации с личными данными и сведениями о начислении взносов на обязательное пенсионное страхование.

Дополнительное задание.

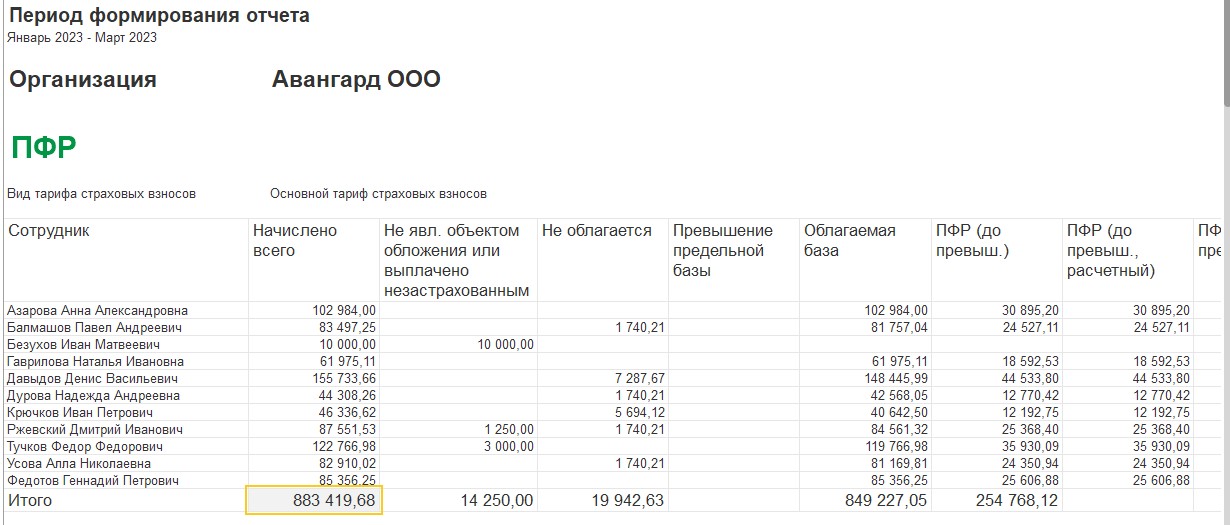

Убедимся по отчетам, что все суммы в РСВ верны. Напомним сумму доходов, отраженную в бухучете, которую мы вычисляли по своду при проверке НДФЛ: сумма начисленных доходов в своде за 1 квартал равна 868 419,68 руб. + незарплатный доход 10 000 руб. + натуральные доходы 5 000 руб. Всего: 883 419,68 руб. Сформируем отчет "Проверка расчета взносов" и убедимся в верности указанных сумм в учете страховых взносов.

При этом часть доходов не является объектом налогообложения и не попадает в РСВ. Это незарплатные доходы, подарок и компенсация за мобильную связь (14 250 руб.). Следовательно, общая база в отчете будет 869 169,68 руб.

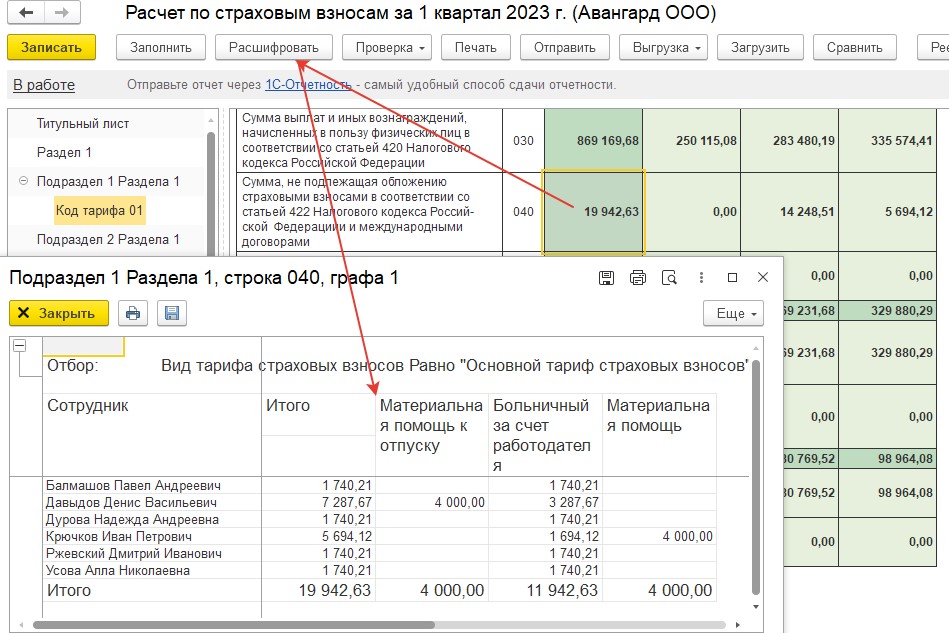

Необлагаемые доходы, включенные в РСВ, – это больничные листы и скидки по материальной помощи (можно расшифровать и сверить доходы со сводом).

Полученная облагаемая база, умноженная на тариф взносов, соответствует сумме в РСВ.

Как и отчетность по НДФЛ, данную форму можно расшифровывать по ячейкам, для которых такая возможность поддерживается, а также проверить отчет, распечатать и/или выгрузить в электронном виде. Запишем отчет по соответствующей команде и закроем его.

Аналогичным образом сформируйте и проверьте отчет для ООО Трейд самостоятельно.

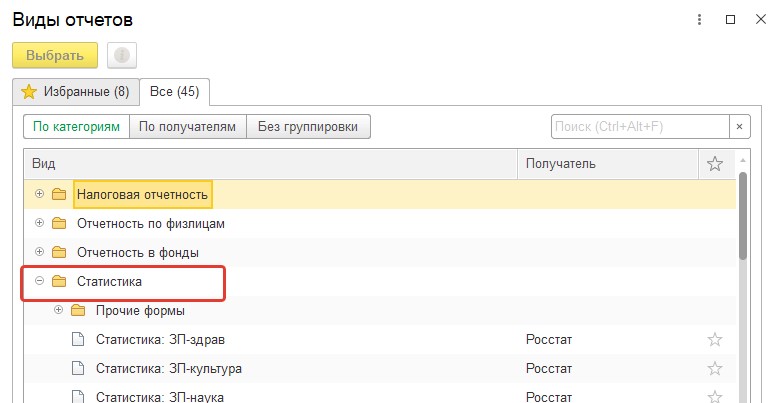

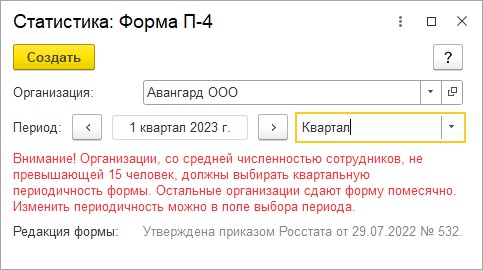

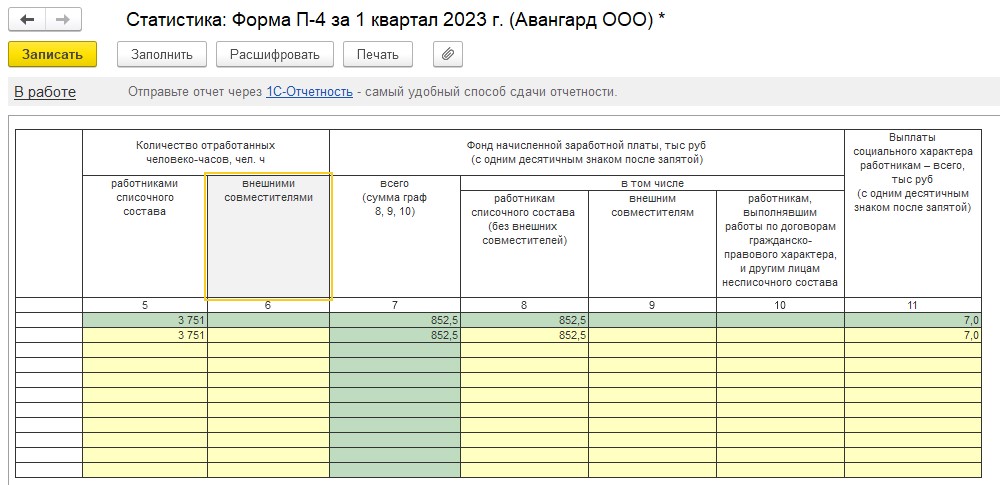

Принцип работы с остальными сводными отчетам является сходным. Например, статистические отчеты. Данные отчеты выбираются по команде "Создать" из папки "Статистика".

Для каждого отчета следует указать организацию и период составления отчета.

Отчеты по форме П-4, ЗП, П-4 (НЗ) заполняются по кнопке "Заполнить" и могут быть скорректированы вручную.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.