В типовой конфигурации под учетом затрат понимается учет материальных затрат в течение определенного времени. МПЗ могут передаваться как для производства продукции и услуг, так и для внутреннего потребления, например, для ремонта помещения.

Учет материальных затрат ведется в количественном и суммовом выражении. Количественный учет позволяет контролировать остатки МПЗ переданных со склада в производство.

Суммовой учет позволяет определить долю материальных затрат в конечной себестоимости продукции / услуги.

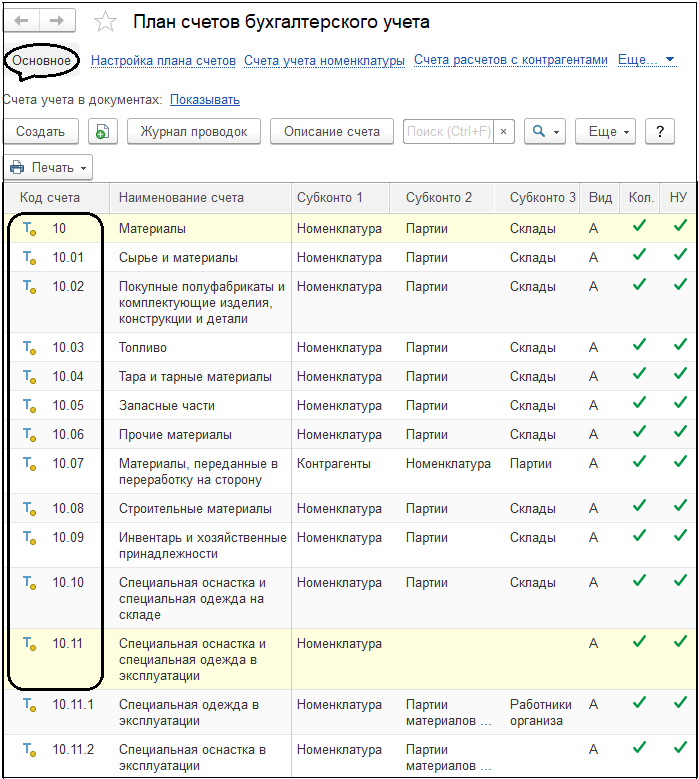

В программе учет МПЗ ведется на синтетическом счете № 10 "Материалы; аналитический учет на этом счете ведется по номенклатуре, партиям и складам.

При списании МПЗ сначала анализируется регистр сведений "Учетная политика", а затем в соответствии с установленными в нем значениями формируются проводки.

Кроме настройки оценки МПЗ, обязательно анализируются общие настройки аналитического учета, установленные при настройке параметров учета, точнее, настройке плана счетов по гиперссылке

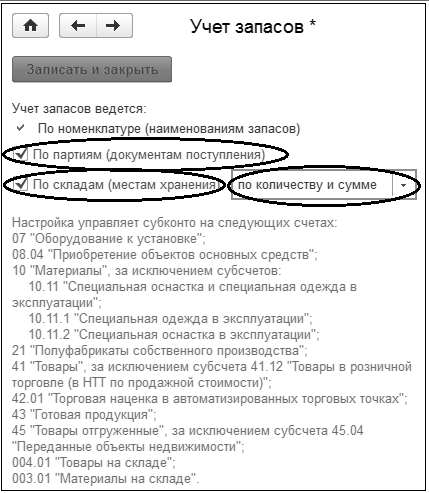

По номенклатуре и партиям.

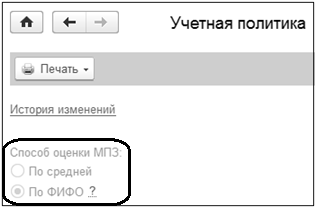

Типовая конфигурация позволяет вести учет стоимости МПЗ с использованием одного из трех методов: по средней, по ФИФО, по единице стоимости. В типовой конфигурации "1С:Бухгатерия 8" для целей бухгалтерского учета можно применять любой из перечисленных методов.

Следует понимать, что партионный учет, то есть учет стоимости поступления и списания МПЗ при использовании методов ФИФО и по единице стоимости организуется с помощью субконто "Партии".

В качестве партии может выступать один из документов:

- "Поступление (акты, накладные)" – если партия МПЗ была приобретена за плату;

- "Авансовый отчет" – если материалы приобретались подотчетным лицом;

- "Отчет производства за смену" – для учета партий выпущенной продукции;

- "Документ расчетов с контрагентом" – если приобретение МПЗ отражалось в учете ручной операцией или при вводе начальных остатков.

При проведении перечисленных документов в проводках в качестве субконто "Партии" устанавливается соответствующий документ.

Если в учетной политике установить метод ведения учета

Если в учетной политике установить метод ведения учета "

По средней"

, то все поступления МПЗ будут отражаться по "

пустой"

партии, то есть без ссылки на документы.

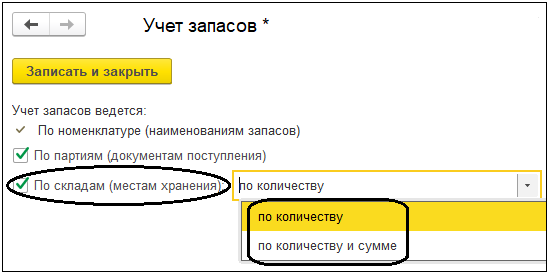

При отключении аналитического учета по складам на счетах учета МПЗ/ТМЦ удаляется аналитический разрез "Склады".

Складской учет может быть количественным или количественно-суммовым. При этом можно столкнуться с проблемой корректного списания остатков по объектам аналитического учета. Эта проблема появляется, например, при использовании метода учета "По средней":

|

|

Дт |

Кт |

Субконто1 |

Субконто2 |

Количество |

Сумма |

|

Поступление №1 |

10 |

60 |

Шпон |

Склад №1 |

10 |

100 |

|

Поступление №2 |

10 |

60 |

Шпон |

Склад №2 |

15 |

200 |

|

Списание №1 |

20 |

10 |

Шпон |

Склад №1 |

10 |

120 |

Изобразим схематически порядок поступления и списания остатков по различным объектам аналитического учета.

Шпон

(сумма) |

|

Склад №1

(сумма) |

|

Склад №2

(сумма) |

|

100 |

|

|

100 |

|

|

|

|

|

200 |

|

|

|

|

|

200 |

|

|

|

120 |

|

|

120 |

|

|

|

|

180 |

|

|

-20 |

|

|

200 |

|

|

|

|

|

|

|

|

(кол-во) |

|

(кол-во) |

|

(кол-во) |

|

10 |

|

|

10 |

10 |

|

|

|

|

15 |

|

|

|

|

|

15 |

|

|

|

10 |

|

|

|

|

|

|

|

15 |

|

|

0 |

|

|

15 |

|

При списании количественные остатки по складу отражаются достаточно корректно – сколько шпона пришло на склад, столько и было передано со склада. После полного списания со склада остаток по количеству будет равен нулю.

Однако с суммовым остатком не все в порядке – после списания всех остатков материала, суммовой остаток по складу получится с "минусом" (-20). Выходит, что со склада в суммовом выражении было списано больше, чем поступило. Поскольку в учете не может быть отрицательных остатков, здесь явно какая-то ошибка.

Однако если взять другую группировку – остатков по материалу, то получается, что по ним сумма списана верно. Более того, если сложить остатки по всем местам хранения, то получится та же сумма, что и в целом по материалу.

При списании со склада № 2 всего шпона остаток по материалу "Шпон" как в рублевом, так и в количественном измерении станет равным нулю. В то же время, по складу № 2 "зависнет" суммовой остаток в размере 20 руб. Это некорректно, поскольку на складе формально ничего нет, а кладовщик должен отчитаться за "ноль" единиц шпона на 20 руб.

Подобные задачи могут быть решены разными способами, например, переброской "зависшей" суммы с одного объекта аналитики на другие пропорционально имеющимся остаткам. Однако в "1С:Предприятие 8" поддерживается более простой и более удобный механизм организации ведения подобного учета. Он заключается в том, что если в учетной политике установлен учет по складам по количеству и сумме, расчет средней стоимости производится не в целом по номенклатуре, а по каждому складу.

Данная настройка устанавливается в настройке параметров учета при настройке плана счетов, по гиперссылке

По номенклатуре и партиям.

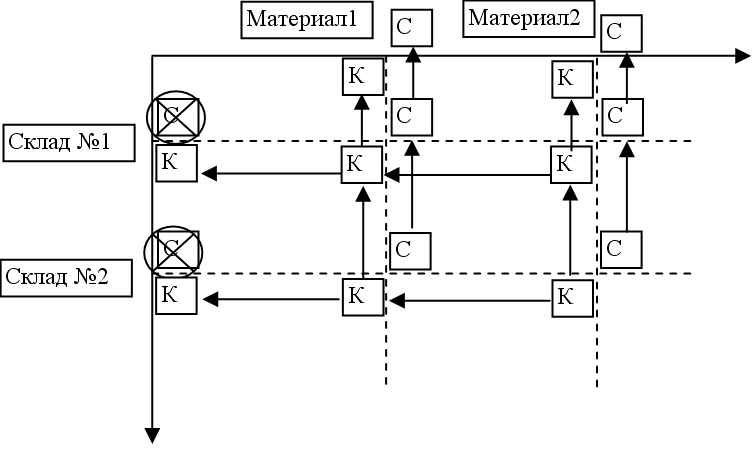

Схематично организацию аналитического учета можно представить таким образом:

В результате итоги в целом по счету учитываются как в количественном выражении, так и в суммовом. Итоги по виду субконто "Номенклатура" также можно получить как в денежном, так и в натуральном выражении, а вот остатки по местам хранения содержат данные только о количестве, суммовой остаток при этом получить нельзя.

Правильно ли это? Скорее всего да, поскольку кладовщик или другое материально-ответственное лицо в первую очередь несет ответственность за соответствие количества материалов на складе количеству учетному, и только в случае их расхождения его "заинтересует" стоимостная оценка "недостачи" материалов на складе.

Подобные проблемы могут возникать и при ведении партионного учета, например в том случае, если происходит перемещение материалов с одного склада на другой, и при этом есть дополнительные затраты по транспортировке и др.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.