Документ "Авансовый отчет" о расходовании сумм аванса для выполнения определенного служебного поручения обычно составляется в рублях. В нем указываются суммы, полученные в подотчет, а также фактически произведенные расходы и остаток подотчетных сумм или их перерасход.

К авансовому отчету должны прилагаться документы, подтверждающие расходы подотчетного лица об использовании

аванса для выполнения определенного служебного поручения (в нижней части отчета указывается их количество). Авансовый отчет проверяется бухгалтерией, утверждается руководителем и служит основанием для списания выданного аванса.

Чтобы авансовый отчет стал "валютным, документ "Выдача наличных" (РКО) должен быть "выписан" в валюте. А также в заголовочной части авансового отчета нужно нажать кнопку /Цены в документе/, выбрать нужную валюту и подтвердить нажатием

/ОК/ в правом нижнем углу диалогового окна.

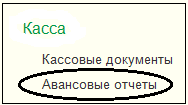

Чтобы перейти к кассовым документам, выберите на панели разделов Банк и Касса

Чтобы перейти к кассовым документам, выберите на панели разделов Банк и Касса →

далее на панели навигации Касса →

документы Авансовые отчеты.

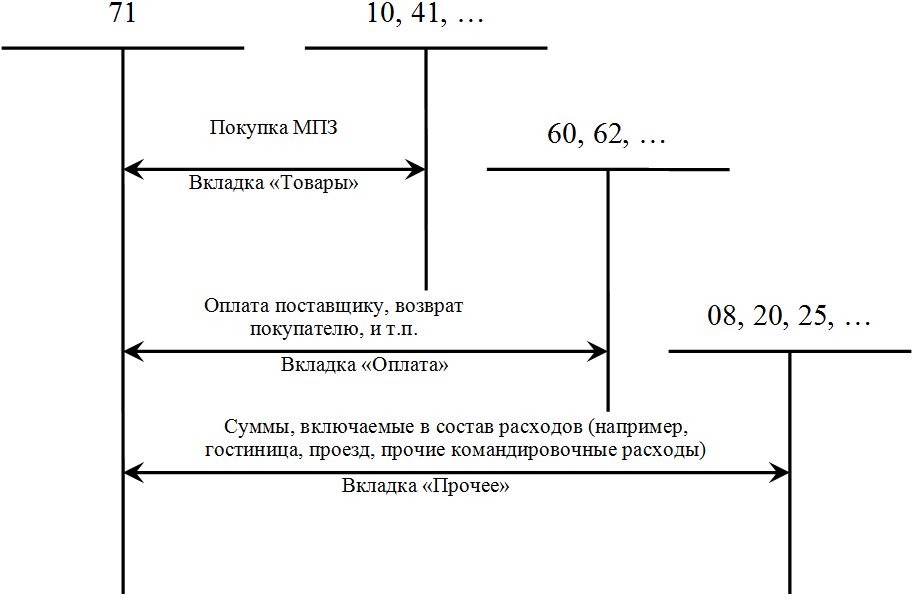

В типовой конфигурации авансовый отчет состоит из нескольких табличных частей, расположенных на соответствующих закладках.

На закладке "Авансы" могут отражаться авансы в трех разных формах, которые могут получать подотчетные лица:

- Выдача денежных документов;

- Расходный кассовый ордер;

- Списание с расчетного счета.

Рассмотрим типовую схему отражения на счетах расходования авансов подотчетными лицами.

В документе "Авансовый отчет" на закладках табличной части указывается, на что были истрачены денежные средства.

На закладке "Товары" отражаются приобретенные подотчетным лицом МПЗ/ТМЦ, при необходимости по ним может вестись складской учет. Для оприходования многооборотной тары предназначена отдельная закладка "Возвратная тара".

На закладке "Оплата" указываются расходы подотчетного лица на оплату задолженности контрагенту. Здесь вводятся параметры, необходимые для проведения взаиморасчетов и обязательно указывается счет расчетов. Обычно сумма фиксируется в двух валютах: валюте, в которой произошла оплата поставщику и в валюте взаиморасчетов, указанной в

договоре поставщика. При проведении авансового отчета сумма задолженности перед контрагентом автоматически уменьшается.

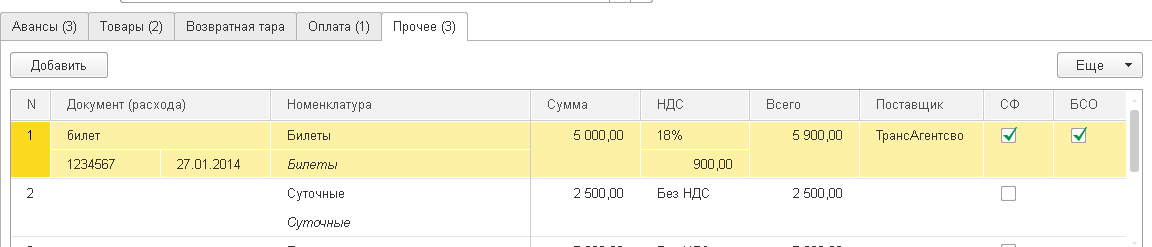

На закладке "Прочее" отражаются услуги, оплаченные сотрудником из подотчетных сумм – командировочные расходы, расходы на проезд, проживание, суточные и т.д. Для корректного отражения операций нужно указать на этой закладке счета бухгалтерского учета и аналитику – подразделение и статью затрат, или счет учета расчетов с поставщиком, которому было оплачено.

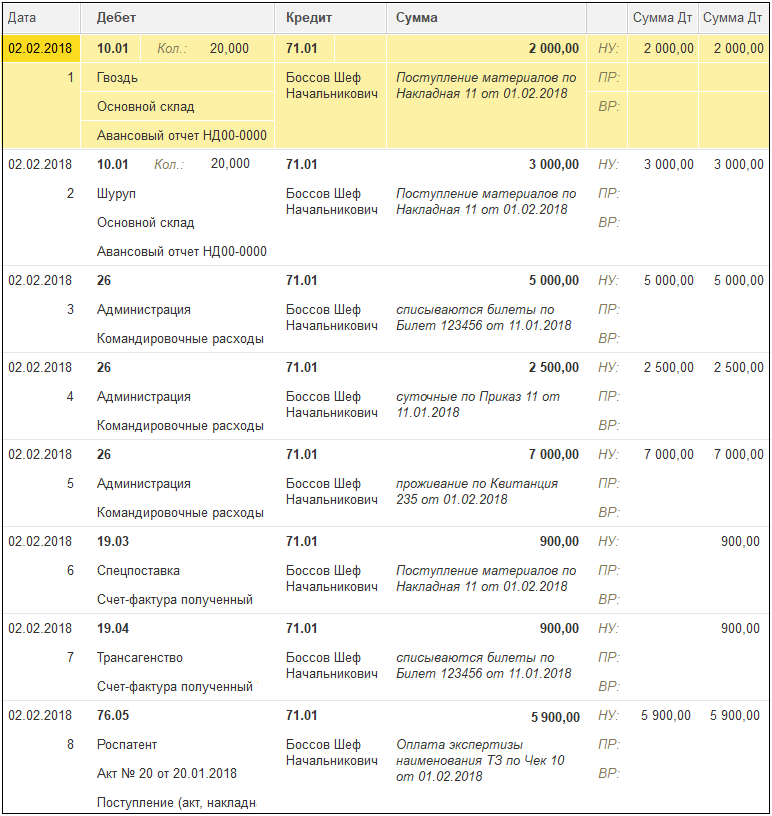

При проведении документа формируются бухгалтерские записи по дебету счетов, указанных в табличной части документа (в том числе счета учета НДС по приобретенным ценностям), и кредиту счета № 71 "Расчеты с подотчетными лицами". Причем если отчет в рублях – то используется субсчет № 71.01 "Расчеты с подотчетными лицами", а если в иностранной валюте – то субсчету № 71.21 "Расчеты с подотчетными лицами (в валюте) ".

Рассмотрим некоторые особенности заполнения закладки "Прочее".

Первое обязательное к заполнению поле – "Содержание". Поскольку на этой закладке могут отражаться самые разные затраты, то при наличии документов от сторонних организаций для правильного заполнения печатной формы документа, а также при необходимости отразить входящий НДС, есть возможность указать контрагента и, соответственно, документы, подтверждающие расход. А если потребности в учете входящего НДС нет, то можно отразить только сумму расходов на счетах затрат.

Типовая конфигурация дает возможность для завершения расчетов с подотчетным лицом на основании авансового отчета создавать документы:

- Приходный кассовый ордер;

- Расходный кассовый ордер;

- Списание с расчетного счета;

- Счет-фактура полученный.

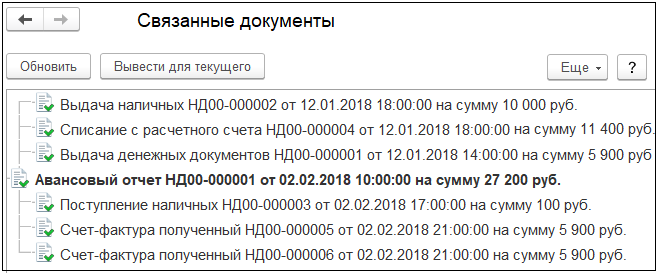

Из авансового отчета можно распечатать унифицированную форму АО-1. А также просмотреть его структуру подчиненности, например такую.

Практикум № 30

27 января сотрудник Боссов Шеф Начальникович командирован в Санкт-Петербург для закупки производственных материалов, сроком на 5 дней. Сотруднику выдан денежный аванс наличными в сумме 10 000 руб. и безналичными на пластиковую карту 11 400 руб., а также денежный документ – билет для проезда за 5900 руб.

2 февраля Боссов Шеф Начальникович представил авансовый отчет.

На закладке "Авансы" отразите выданные подотчетному лицу

Практикум № 30

27 января сотрудник Боссов Шеф Начальникович командирован в Санкт-Петербург для закупки производственных материалов, сроком на 5 дней. Сотруднику выдан денежный аванс наличными в сумме 10 000 руб. и безналичными на пластиковую карту 11 400 руб., а также денежный документ – билет для проезда за 5900 руб.

2 февраля Боссов Шеф Начальникович представил авансовый отчет.

На закладке "Авансы" отразите выданные подотчетному лицу - денежные документы,

- наличные (документ "Выдача наличных"),

- безналичные денежные средства (документ "Списание с расчетного счета").

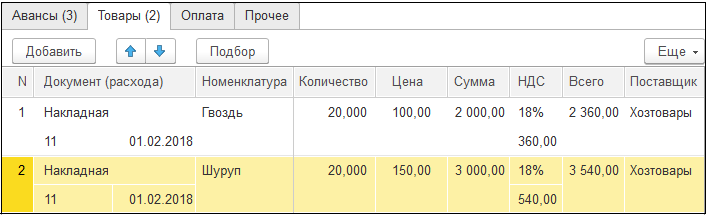

На закладке "Товары" оприходуйте на основной склад материалы от поставщика АО "Хозтовары" по накладной № 11 от 1 февраля:

"Гвозди" – 20 кг по цене 100 руб. за килограмм; НДС 18% сверху;

"Шурупы" – 20 кг по цене 150 руб. за килограмм; НДС 18% сверху.

Зарегистрируйте счет-фактуру поставщика № 11 от 1 февраля.

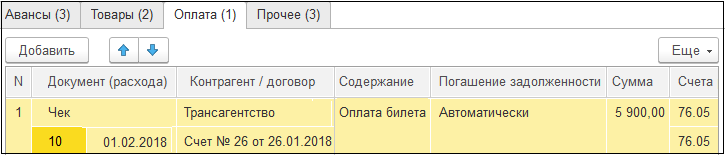

На закладке "Оплата" погасите задолженность по оплате билета контрагенту "Трансагентство" в сумме 5 900 руб. Документ: кассовый чек №10 от 1 февраля.

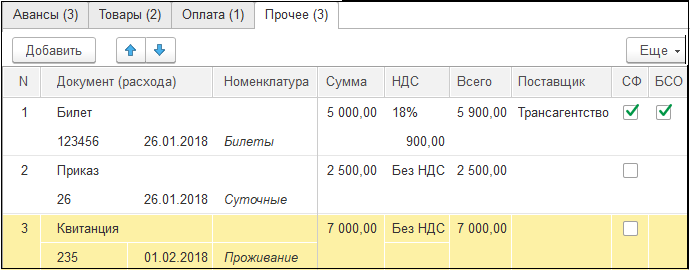

На закладке "Прочее" отразите командировочные расходы:

- Билет Москва - Санкт-Петербург (в оба конца) № 123456 от 26 января

по цене 5000 руб., НДС 18% сверху; (итого 5900 руб)

Зарегистрируйте счет-фактуру поставщика № 123456 от 26 января;

Отразите билет как бланк строгой отчетности.

- Суточные по приказу № 26 от 26 января в сумме 2500 руб. без НДС;

Счет учета № 26 "Общехозяйственные расходы";

Подразделение – "Администрация";

Статья затрат – "Командировочные расходы.

- Проживание в гостинице по квитанции №235 от 1 февраля в сумме 7000 руб. без НДС;

Счет учета № 26 "Общехозяйственные расходы";

Подразделение – "Администрация";

Статья затрат – "Командировочные расходы".

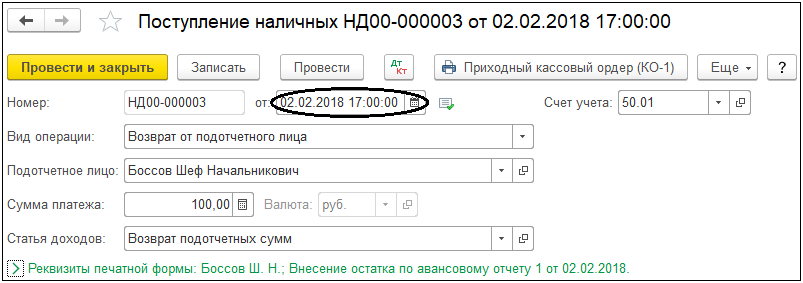

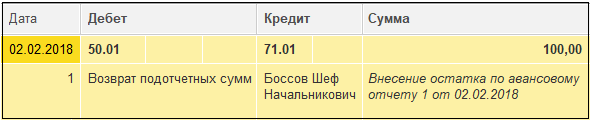

02.02.2018 г. сотрудник сдал в кассу остаток подотчетных сумм 100 руб.

Вот как должна выглядеть закладка "Авансы" авансового отчета:

Вот как должна выглядеть закладка "Товары" авансового отчета:

Вот как должна выглядеть закладка "Товары" авансового отчета:

Вот как должна выглядеть закладка "Оплата" авансового отчета:

Вот как должна выглядеть закладка "Оплата" авансового отчета:

Вот как должна выглядеть закладка "Прочее" авансового отчета:

Вот как должна выглядеть закладка "Прочее" авансового отчета:

При проведении документ сформирует записи в регистре бухгалтерии:

При проведении документ сформирует записи в регистре бухгалтерии:

Остаток неиспользованных подотчетных сумм 100 руб. сотрудник сдал в кассу, что оформляется документом "Поступление наличных" (ПКО).

Остаток неиспользованных подотчетных сумм 100 руб. сотрудник сдал в кассу, что оформляется документом "Поступление наличных" (ПКО).

При проведении документ сформирует записи в регистре бухгалтерии:

При проведении документ сформирует записи в регистре бухгалтерии:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.