В типовой конфигурации "1С:Бухгатерия 8" синтетический учет денежных документов организации ведется на счетах № 50.03 "Денежные документы" и № 50.23 "Денежные документы (в валюте)". Эти счета предназначены для учета хранящихся в кассе организации:

- на субсчете № 50.03 "Денежные документы" – марок государственной пошлины, вексельных марок, почтовых марок, оплаченных билетов и других денежных документов – в сумме фактических затрат на приобретение;

- на субсчете № 50. 23 "Денежные документы (в валюте)" – денежных документов, стоимость которых выражена в иностранной валюте – в сумме фактических затрат на приобретение.

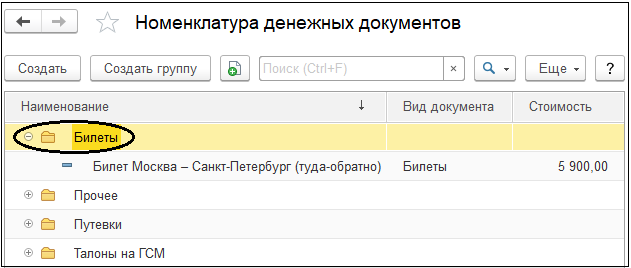

Аналитический учет на вышеперечисленных субсчетах ведется по денежным документам, список которых хранится в справочнике "Номенклатура денежных документов".

Этот справочник является иерархическим, что дает возможность объединять однотипные элементы в группы, например в соответствии с видами документов:

- Билеты;

- Путевки;

- Почтовые марки;

- Талоны на ГСМ;

- Прочее.

В типовой конфигурации "1С:Бухгатерия 8" операции по ведению учета денежных документов оформляются документами "Поступление денежных документов" и "Выдача денежных документов".

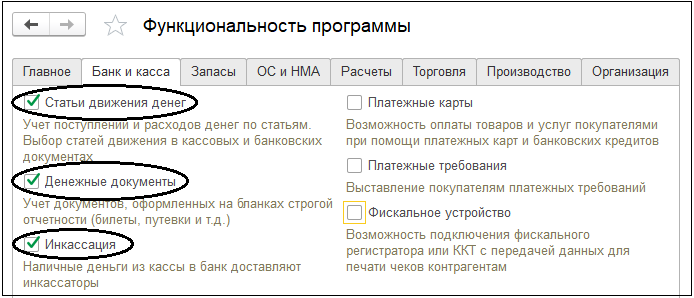

Хочется напомнить, что учет денежных документов "включается" при настройке функциональности на закладке

Банк и касса установкой второго флажка

Денежные документы.

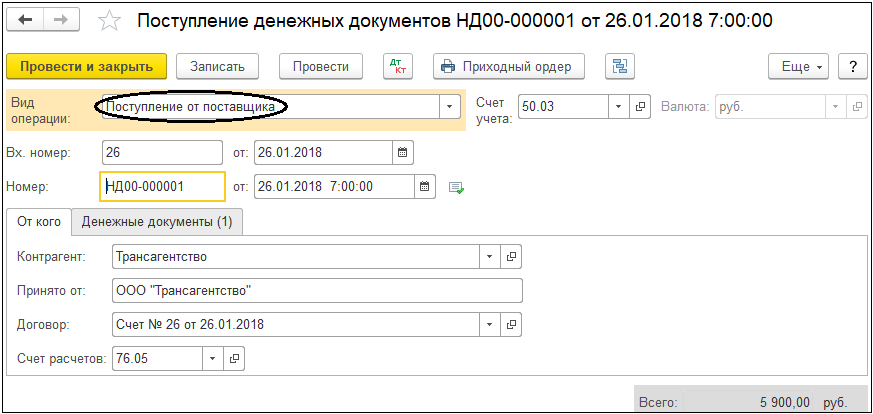

Документ "Поступление денежных документов" предназначен для оформления поступления в кассу денежных документов и предлагает для выбора следующие виды операций:

- Поступление от поставщика (контрагента организации);

- Поступление от подотчетного лица (если сотрудник самостоятельно купил билет);

- Прочее поступление.

В табличной части документа на закладке "От кого" указывается поставщик билетов и основание взаиморасчетов, а также вручную вводится счет расчетов.

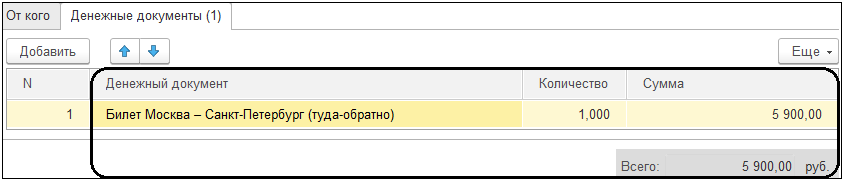

На второй закладке "Денежные документы" можно выбрать данные о билете из справочника "Номенклатура денежных документов", в том числе – количество и стоимость.

Хочется обратить внимание, что в типовой конфигурации нельзя настроить запись в регистре сведений "Счета учета расчетов с контрагентами" для автоматического заполнения счета расчетов в данном документе. Они вводятся пользователем только вручную.

При проведении этот документ формирует бухгалтерские и налоговые проводки:

Дебет счета № 50.03 "Денежные документы",

Кредит счета № 76.05 "Расчеты с прочими поставщиками и подрядчиками" (или счета № 60 "Расчеты с поставщиками и подрядчиками", в зависимости от того, на каком счете организация ведет взаиморасчеты с контрагентом).

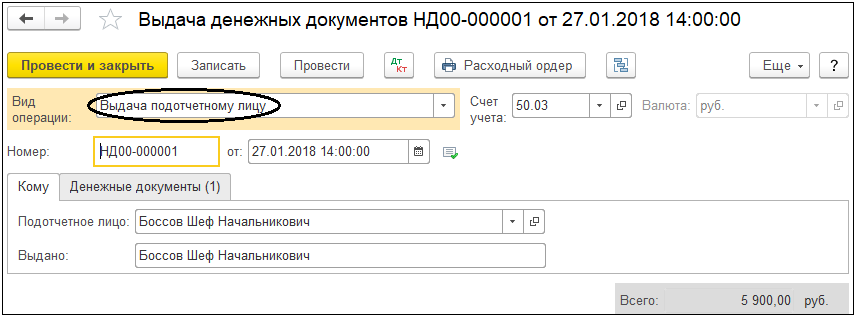

По аналогии с документом "Поступление денежных документов", документ "Выдача денежных документов" предназначен для оформления выдачи из кассы денежных документов и также предлагает для выбора следующие три вида операций:

- Выдача подотчетному лицу;

- Возврат поставщику;

- Прочая выдача.

При проведении документ формирует бухгалтерские и налоговые проводки по кредиту счета № 50.03 в дебет того счета, на котором отражается, кому передается денежный документ.

Документ "Выдача денежных документов" также имеет две закладки. В табличной части документа на закладке "Кому" указывается подотчетное лицо или контрагент, – в зависимости от выбранной операции.

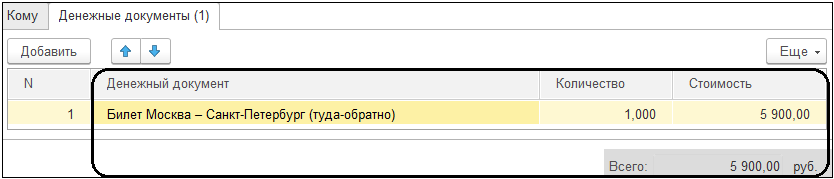

На закладке "Денежные документы" по аналогии с документом "Поступление денежных документов" выбираются данные билета из справочника "Номенклатура денежных документов".

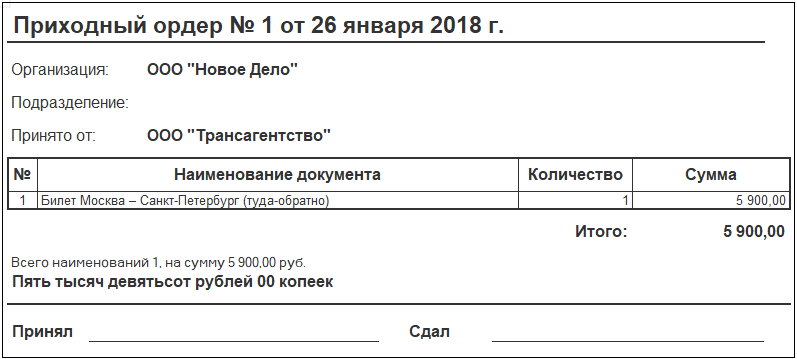

Печатной формой для документа "Поступление денежных документов" является "Приходный ордер", а для документа "Выдача денежных документов" - "Расходный ордер", имеются в виду товарные ордера.

Практикум № 29

Практикум № 29- Отразите в учете 26 января поступление билета Москва - Санкт-Петербург (туда - обратно) от контрагента ООО "Трансагентство" по счету № 26 от 26 января на 5 900 руб. Для расчетов с ООО "Трансагентство" используйте счет № 76.05 "Расчеты с прочими поставщиками и подрядчиками".

Документ сформирует следующую запись в регистре бухгалтерии:

- Отразите в учете 27 января выдачу билета Москва - Санкт-Петербург (туда – обратно) подотчетному лицу Боссову Шефу Начальниковичу по цене 5 900.00 руб.

Документ сформирует следующую запись в регистре бухгалтерии:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.