Для оформления операций продажи произведенной продукции, товаров и услуг в программе чаще всего используется документ "Реализация (акты, накладные)".

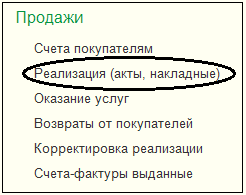

Чтобы перейти к документам реализации, выберите на панели разделов Продажи → далее на панели навигации Продажи → документ Реализация (акты, накладные).

Чтобы перейти к документам реализации, выберите на панели разделов Продажи → далее на панели навигации Продажи → документ Реализация (акты, накладные).

При заполнении формы документа следует обратить внимание на вид операции, который может принимать одно из следующих значений:

· Товары (накладная);

· Услуги (акт);

· Товары, услуги, комиссия;

· Отгрузка без перехода права собственности;

· Оборудование.

Вид операции "Товары, услуги, комиссия" обычно используется при отгрузке либо собственных ТМЦ, либо по договору комиссии; а вид операции "Оборудование" – при продаже внеоборотных активов, учитываемых на счетах № 08 или № 07.

Вид операции "Отгрузка без перехода права собственности" появляется при настройке функциональности на закладке

Торговля при установке флажка

Отгрузка без перехода права собственности" и может использоваться при списании ТМЦ со счета № 41 "Товары" на счет № 45 "Товары отгруженные".

Для видов операций Товары (накладная) и Услуги (акт) используются упрощенные формы документов:

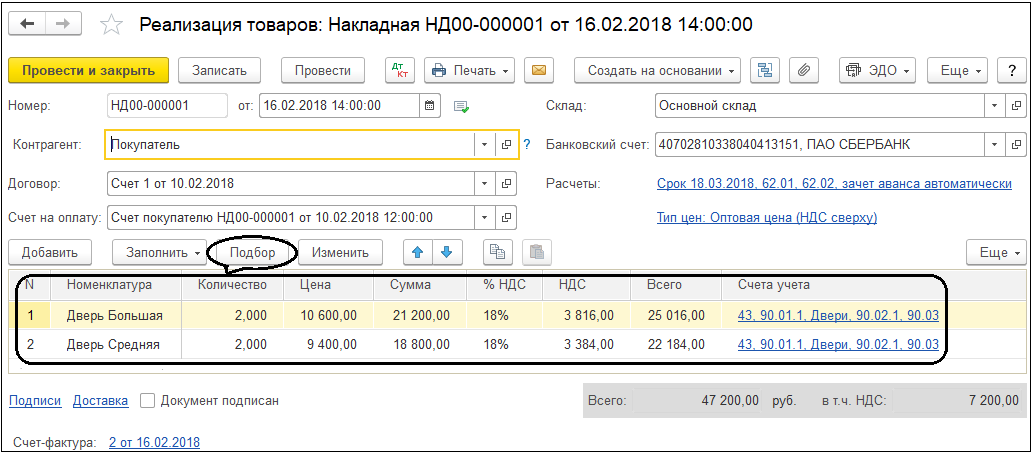

Заголовочная часть документа содержит обязательные для заполнения реквизиты. В первую очередь нужно указать дату расходной накладной, при необходимости организацию, склад, а также контрагента и договор, в котором должен быть выбран вид расчетов "С покупателем". Склад выбирается, поскольку в плане счетов аналитический учет ведется по номенклатуре, партиям и складам.

Счета учета расчетов с контрагентом подтягиваются из соответствующего регистра сведений или списка. Поскольку для каждого контрагента можно настроить собственные счета расчетов, то при выборе конкретного контрагента и договора может произойти смена счетов учета.

При вводе строк в табличную часть документа счета учета номенклатуры подтягиваются из другого регистра сведений или списка "Счета учета номенклатуры".

В табличной части документа указывается отгружаемая со склада номенклатура, ее количество и цена реализации, для этого можно использовать кнопку

/Подбор/. Необходимые параметры, например параметры учета НДС и тип цен, выбираются в настройке "Цены в документе" или устанавливаются автоматически, если в договоре с покупателем был выбран тип цен.

Практикум № 49

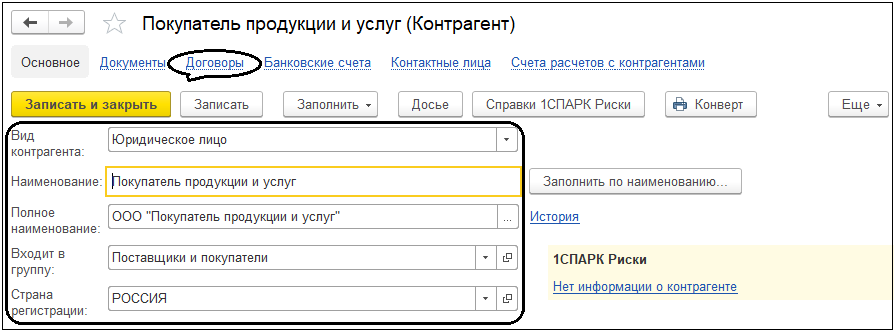

1. Добавьте в справочник "Контрагенты", в группу "Поставщики и покупатели" контрагента ООО "Покупатель продукции и услуг":

ИНН 7718979307, КПП 771801001, ОГРН 1147746461422, ОКПО 29457298;

Рублевый банковский счет в ПАО "СБЕРБАНК", БИК 04452522;

Расчетный счет: 40702810238040111553.

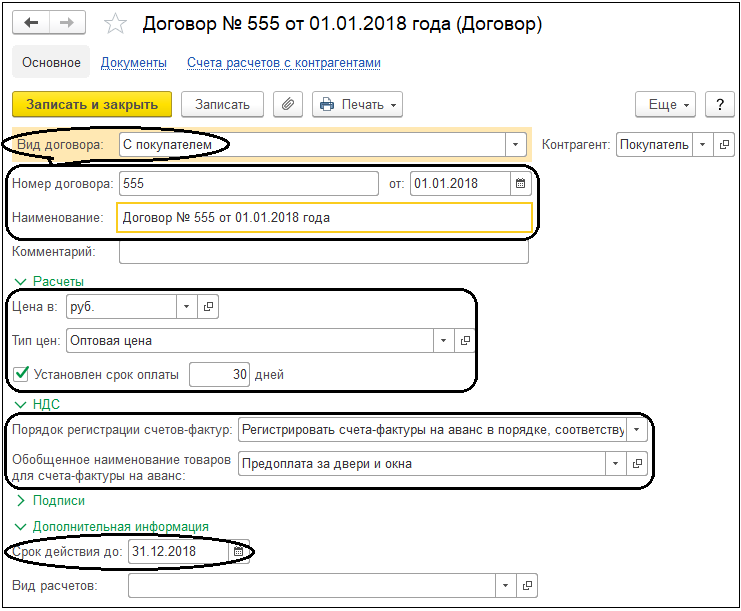

Создайте для ООО "Покупатель продукции и услуг" новый договор № 555 от 01.01.2018 года с валютой расчетов рубль и типом цен "Оптовая цена".

Практикум № 49

1. Добавьте в справочник "Контрагенты", в группу "Поставщики и покупатели" контрагента ООО "Покупатель продукции и услуг":

ИНН 7718979307, КПП 771801001, ОГРН 1147746461422, ОКПО 29457298;

Рублевый банковский счет в ПАО "СБЕРБАНК", БИК 04452522;

Расчетный счет: 40702810238040111553.

Создайте для ООО "Покупатель продукции и услуг" новый договор № 555 от 01.01.2018 года с валютой расчетов рубль и типом цен "Оптовая цена".

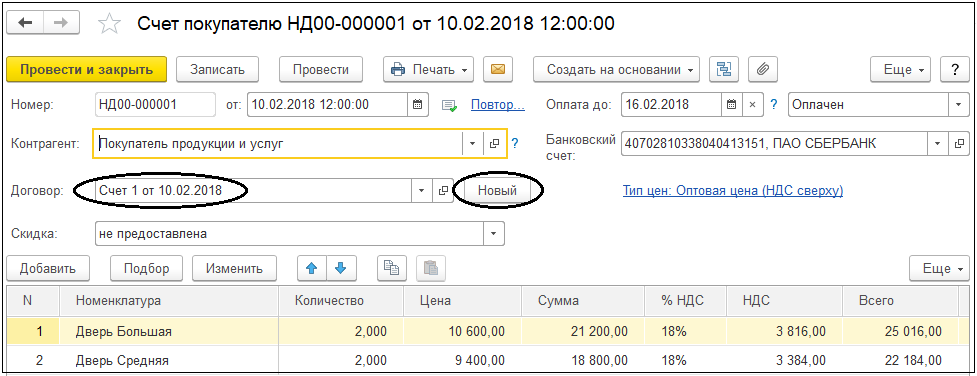

2. Создайте счет на оплату 10 февраля для контрагента ООО "Покупатель продукции и услуг" на следующие виды продукции:

Дверь большая 2 шт. по цене 10 600 руб. за единицу,

Дверь средняя 2 шт. по цене 9 400 руб. за единицу.

В качестве договора создайте новый "Счет № 1 от 10 февраля",

Тип цен "Оптовая цена", НДС 18% сверху.

2. Создайте счет на оплату 10 февраля для контрагента ООО "Покупатель продукции и услуг" на следующие виды продукции:

Дверь большая 2 шт. по цене 10 600 руб. за единицу,

Дверь средняя 2 шт. по цене 9 400 руб. за единицу.

В качестве договора создайте новый "Счет № 1 от 10 февраля",

Тип цен "Оптовая цена", НДС 18% сверху.

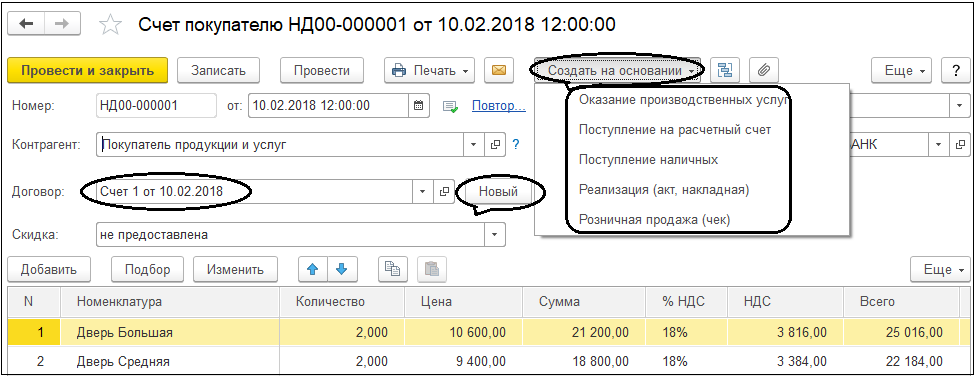

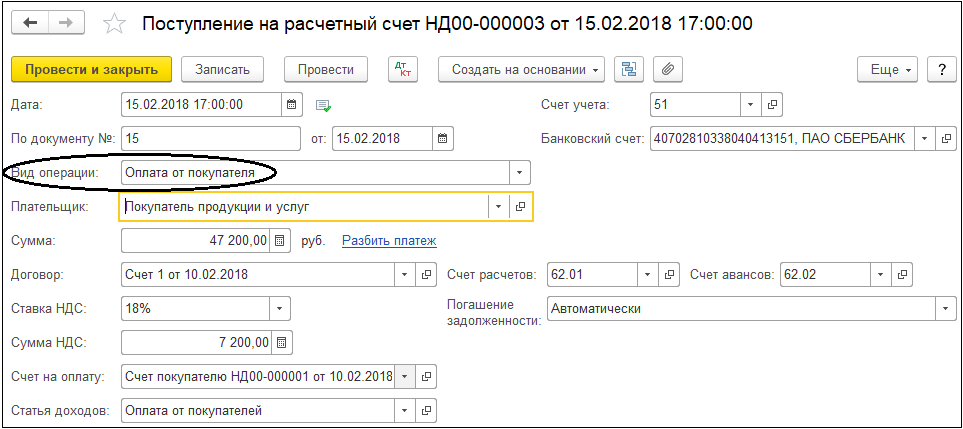

3. Отразите в учете 15 февраля поступление аванса от контрагента ООО "Покупатель продукции и услуг" по договору "Счет № 1 от 10 февраля" с помощью выписки банка документом "Поступление на расчетный счет"; введите его на основании счета на оплату.

3. Отразите в учете 15 февраля поступление аванса от контрагента ООО "Покупатель продукции и услуг" по договору "Счет № 1 от 10 февраля" с помощью выписки банка документом "Поступление на расчетный счет"; введите его на основании счета на оплату.

Документ сформирует следующую запись в регистре бухгалтерии:

Документ сформирует следующую запись в регистре бухгалтерии:

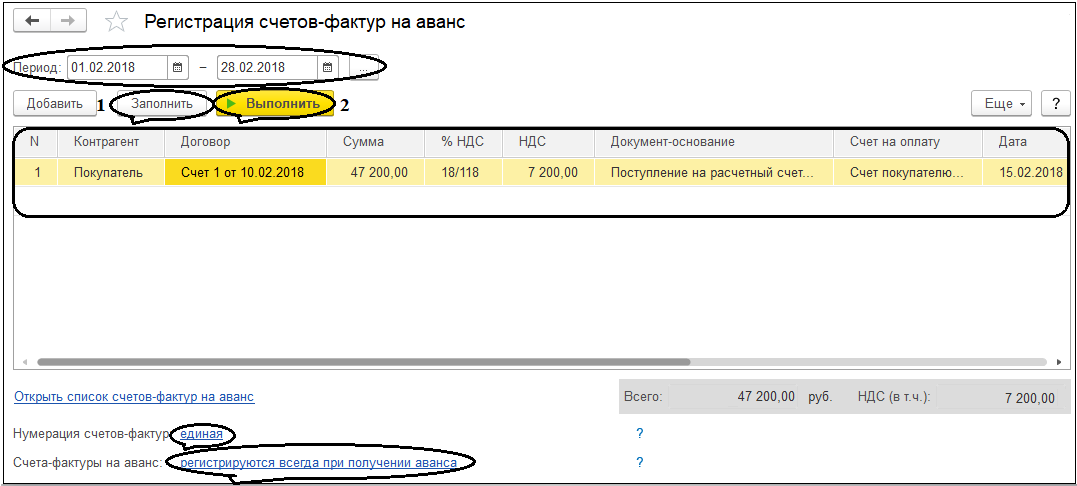

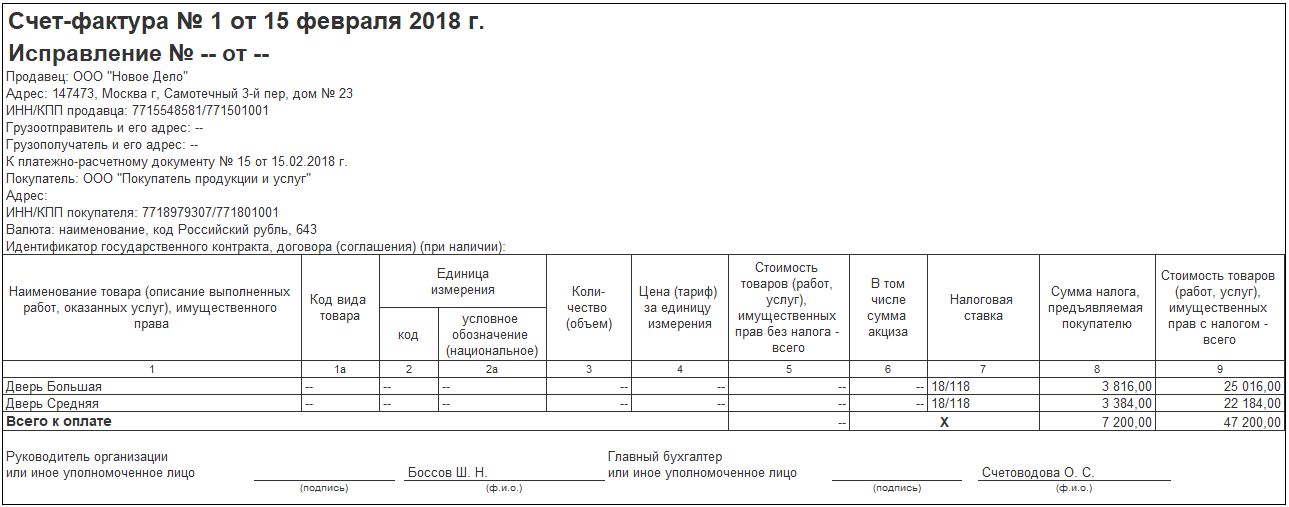

4. Зарегистрируйте счет-фактуру на аванс на сумму полученной предоплаты от контрагента ООО "Покупатель продукции и услуг" с помощью обработки "Регистрация счетов-фактур на аванс".

4. Зарегистрируйте счет-фактуру на аванс на сумму полученной предоплаты от контрагента ООО "Покупатель продукции и услуг" с помощью обработки "Регистрация счетов-фактур на аванс".

Счет-фактура на аванс сформирует следующую запись в регистре бухгалтерии:

Счет-фактура на аванс сформирует следующую запись в регистре бухгалтерии:

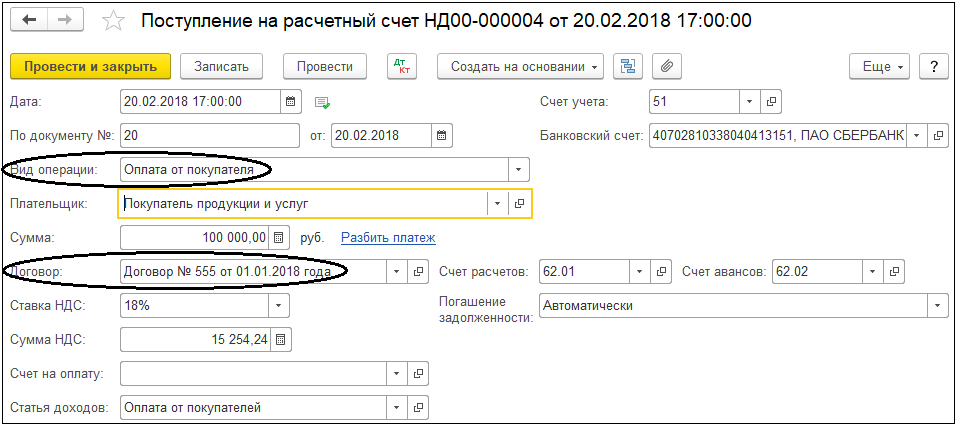

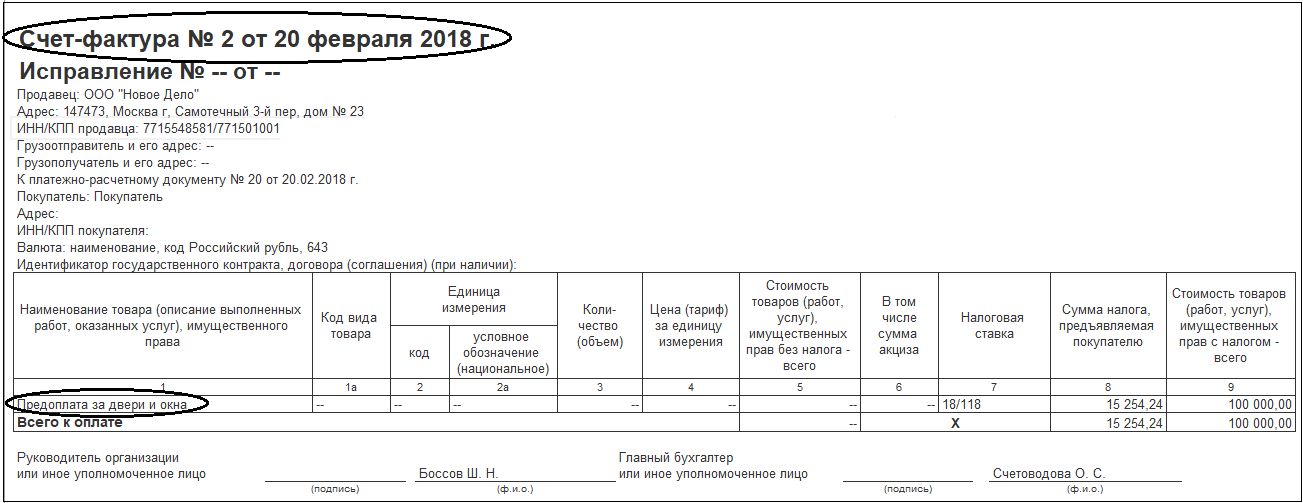

5. Отразите в учете 20 февраля поступление еще одного аванса на расчетный счет от контрагента ООО "Покупатель продукции и услуг" в сумме 100 000 руб. по договору № 555 от 1 января документом "Поступление на расчетный счет".

Тип цен в договоре – "Оптовая цена", обобщенное наименование реализуемых товаров – "Предоплата за двери и окна".

5. Отразите в учете 20 февраля поступление еще одного аванса на расчетный счет от контрагента ООО "Покупатель продукции и услуг" в сумме 100 000 руб. по договору № 555 от 1 января документом "Поступление на расчетный счет".

Тип цен в договоре – "Оптовая цена", обобщенное наименование реализуемых товаров – "Предоплата за двери и окна".

Документ сформирует следующую запись в регистре бухгалтерии:

Документ сформирует следующую запись в регистре бухгалтерии:

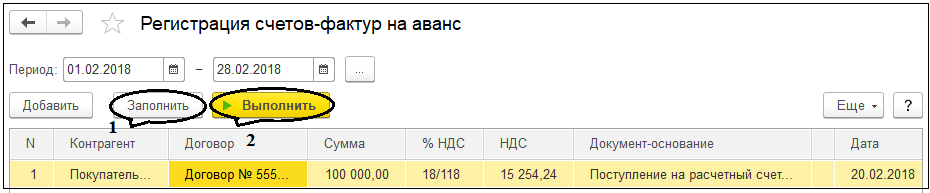

6. Зарегистрируйте еще одну счет-фактуру на аванс на сумму полученной предоплаты 100 000 руб. от контрагента ООО "Покупатель продукции и услуг" с помощью обработки "Регистрация счетов-фактур на аванс".

6. Зарегистрируйте еще одну счет-фактуру на аванс на сумму полученной предоплаты 100 000 руб. от контрагента ООО "Покупатель продукции и услуг" с помощью обработки "Регистрация счетов-фактур на аванс".

Счет-фактура на аванс сформирует запись в регистре бухгалтерии:

Счет-фактура на аванс сформирует запись в регистре бухгалтерии:

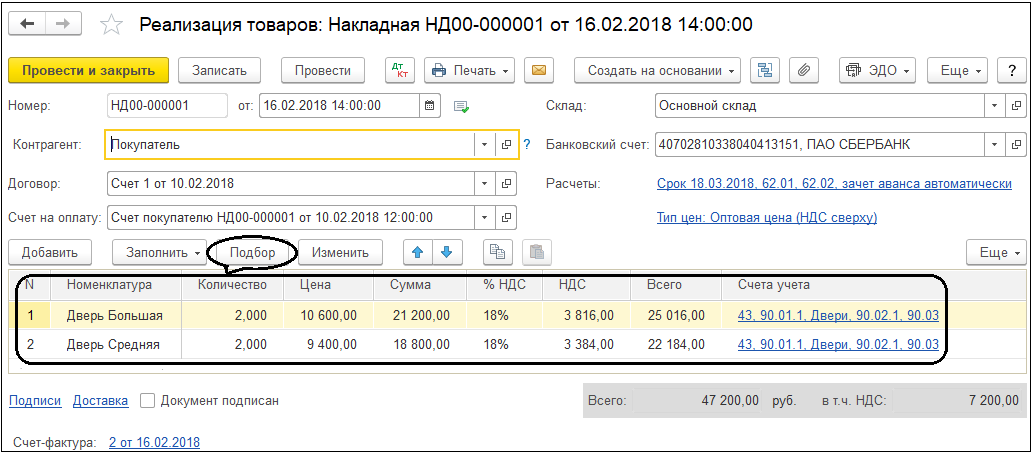

7. Отразите в учете 16 февраля реализацию следующей номенклатуры готовой продукции по оптовым ценам контрагенту "Покупатель продукции и услуг" на основании ранее выставленного счета на оплату № 1 от 10 февраля:

"Дверь большая" – 2 шт, по цене 10 600 руб за 1 шт.;

"Дверь средняя" – 2 шт, по цене 9 400 руб за 1 шт.;

Тип цен "Оптовая цена", НДС 18% сверху.

Зарегистрируйте 16 февраля счет-фактуру для покупателя.

7. Отразите в учете 16 февраля реализацию следующей номенклатуры готовой продукции по оптовым ценам контрагенту "Покупатель продукции и услуг" на основании ранее выставленного счета на оплату № 1 от 10 февраля:

"Дверь большая" – 2 шт, по цене 10 600 руб за 1 шт.;

"Дверь средняя" – 2 шт, по цене 9 400 руб за 1 шт.;

Тип цен "Оптовая цена", НДС 18% сверху.

Зарегистрируйте 16 февраля счет-фактуру для покупателя.

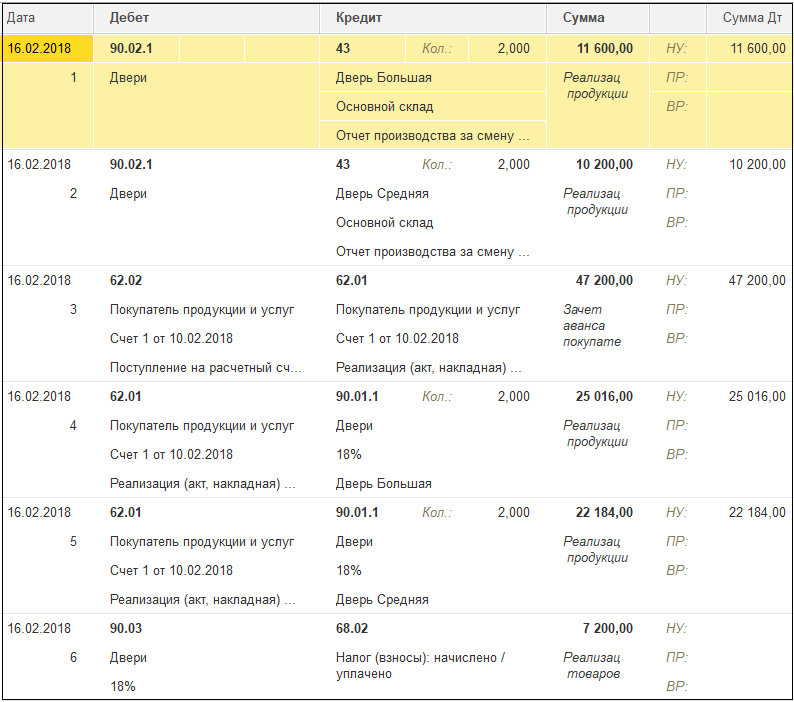

Документ сформирует следующие записи в регистре бухгалтерии:

Документ сформирует следующие записи в регистре бухгалтерии:

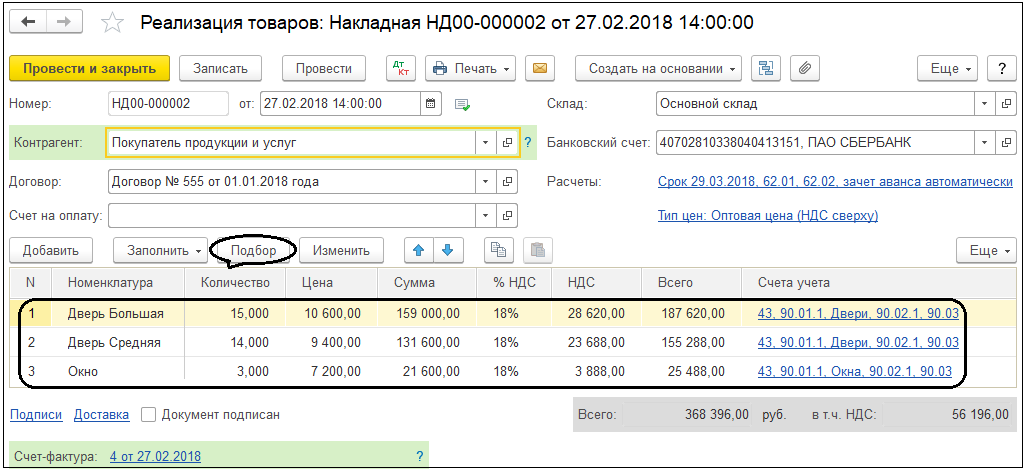

8. Отразите в учете 27 февраля реализацию продукции контрагенту ООО "Покупатель продукции и услуг" следующей номенклатуры готовой продукции по оптовым ценам контрагенту "Покупатель продукции и услуг" по договору № 555 от 1 января:

"Дверь большая" – 15 шт, по цене 10 600 руб за 1 шт.;

"Дверь средняя" – 14 шт, по цене 9 400 руб за 1 шт.;

"Окно" – 3 шт, по цене 7 200 руб за 1 шт.;

Тип цен "Оптовая цена", НДС 18% сверху.

Зарегистрируйте 27 февраля счет-фактуру для покупателя.

8. Отразите в учете 27 февраля реализацию продукции контрагенту ООО "Покупатель продукции и услуг" следующей номенклатуры готовой продукции по оптовым ценам контрагенту "Покупатель продукции и услуг" по договору № 555 от 1 января:

"Дверь большая" – 15 шт, по цене 10 600 руб за 1 шт.;

"Дверь средняя" – 14 шт, по цене 9 400 руб за 1 шт.;

"Окно" – 3 шт, по цене 7 200 руб за 1 шт.;

Тип цен "Оптовая цена", НДС 18% сверху.

Зарегистрируйте 27 февраля счет-фактуру для покупателя.

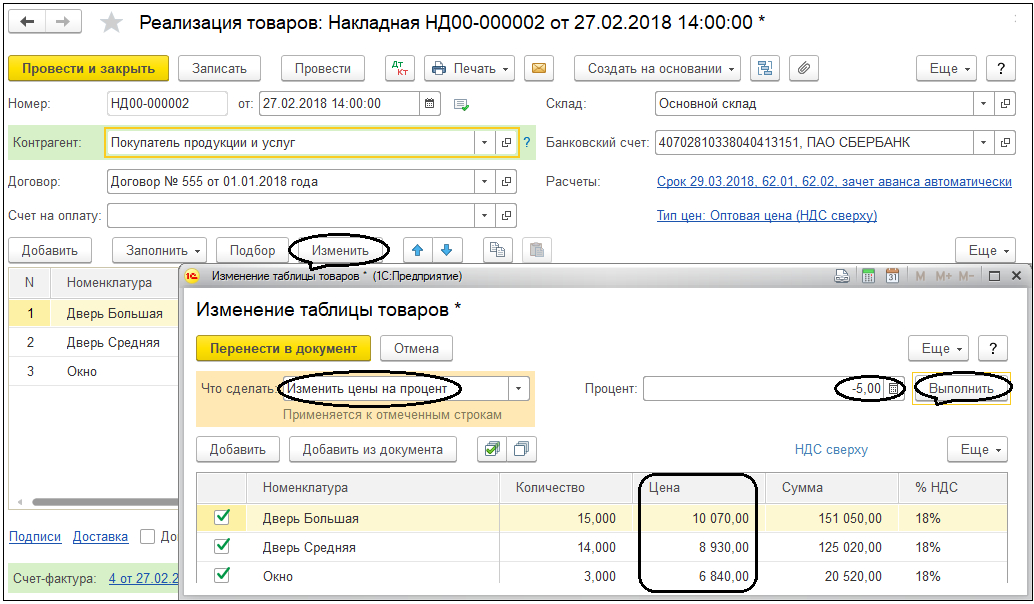

9. Сделайте контрагенту ООО "Покупатель продукции и услуг" дополнительную разовую скидку в размере 5% за единовременную крупную покупку. Например с помощью кнопки /Изменить/ в табличной части документа реализации от 27 февраля.

9. Сделайте контрагенту ООО "Покупатель продукции и услуг" дополнительную разовую скидку в размере 5% за единовременную крупную покупку. Например с помощью кнопки /Изменить/ в табличной части документа реализации от 27 февраля.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.