- предъявленные поставщиками при приобретении товаров (работ, услуг), имущественных прав на территории РФ (п. 2 ст. 171 НК РФ);

- исчисленные с предварительной оплаты под предстоящую поставку товаров (работ, услуг), имущественных прав (п. 12 ст. 171 НК РФ, п. 8 ст. 171 НК РФ, п. 5 ст. 171 НК РФ);

- уплаченные по расходам на командировки и представительским расходам (п. 7 ст. 171 НК РФ);

- начисленные при выполнении СМР (п. 6 ст. 171 НК РФ);

- предъявленные продавцом покупателю и уплаченные продавцом, в случае возврата товаров (п. 5 ст. 171 НК РФ);

- восстановленные акционером (участником, пайщиком) по имуществу, полученному в качестве вклада в уставный капитал (п. 11 ст. 171 НК РФ);

- уплаченные при ввозе товаров в Россию (п. 2 ст. 171 НК РФ);

- исчисленные по операциям реализации товаров (работ, услуг) на экспорт, в случае отсутствия подтверждающих документов (п. 10 ст. 171 НК РФ);

- уплаченные покупателями - налоговыми агентами (п. 3 ст. 171 НК РФ) предъявленные продавцами налогоплательщику - иностранному лицу (п. 4 ст. 171 НК РФ).

Условия принятия НДС к вычету.

НДС подлежащий уплате в бюджет может быть уменьшен на сумму «входного» НДС по приобретенным товарам (работам, услугам), имущественным правам (

п. п. 1, 2 ст. 171 и

п. 1 ст. 172 НК РФ). Для того чтобы применить налоговый вычет, необходимо одновременное соблюдение следующих условий:

- товары (работы, услуги), имущественные права приняты к учету;

- имеется надлежащим образом оформленный счет-фактура;

- товары (работы, услуги), имущественные права приобретены для использования в облагаемой НДС деятельности;

По общему правилу оплата товаров (работ, услуг), имущественных прав для вычета значения не имеет. Однако в некоторых случаях налог можно принять к вычету только после его уплаты. К таким ситуациям относятся:

- применение вычета при ввозе товаров на территорию России как из стран Таможенного союза, так и из других стран;

- применение вычета налоговым агентом в отношении удержанных им сумм;

- применение продавцом вычета налога, уплаченного по возвращенным покупателем товарам;

- применение вычета продавцом при возврате предоплаты в случае изменения условий или расторжения договора;

- применение вычета по расходам на командировки и представительским расходам;

- применение вычета правопреемником по налогу, исчисленному реорганизованным предприятием при выполнении СМР для собственного потребления, при условии, что до момента реорганизации налог не был принят к вычету (п. 5 ст. 172 НК РФ);

- применение вычета «авансового» НДС при реорганизации в форме выделения (п. 1 ст. 162.1 НК РФ), в форме слияния, присоединения, разделения, преобразования (п. 3 ст. 162.1 НК РФ);

- применение правопреемником вычета «входного» НДС по товарам (работам, услугам) и имущественным правам, которые были приобретены реорганизованной (реорганизуемой) организацией. При условии, что у реорганизованной (реорганизуемой) организации такие суммы налога не были приняты к вычету (п. 5 ст. 162.1 НК РФ);

- применение налогоплательщиками, утратившими право на освобождение по ст. 145 и ст. 145.1 НК РФ, вычета «входного» НДС по товарам (работам, услугам), приобретенным до утраты права на освобождение и использованным после утраты этого права (п. 8 ст. 145, п. 8 ст. 145.1 НК РФ).

В отдельных случаях налогоплательщик составляет счет-фактуру для себя, без выставления ее покупателю. Это бывает при:

По аналогии с документом "Реализация (акты, накладные)", при работе с документами, отражающими поставку МПЗ / ТМЦ также можно зарегистрировать счет-фактуру. К таким документам относятся:

- Поступление (акты, накладные);

- Поступление доп. расходов;

- Поступление НМА;

- Авансовый отчет;

- ГТД по импорту;

- Отчет комиссионера о продажах;

- Поступление из переработки.

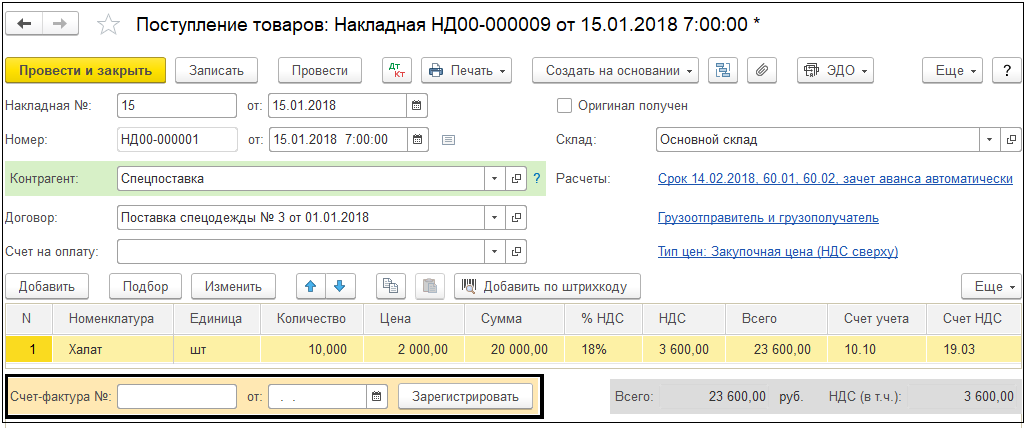

Чтобы в документе поступления зарегистрировать счет-фактуру поставщика, нужно в левом нижнем углу ввести ее номер; в качестве даты по умолчанию "подставляется" дата документа поступления, которую при необходимости можно скорректировать. Для подтверждения регистрации счета-фактуры поставщика нужно нажать кнопку

/Зарегистрировать/.

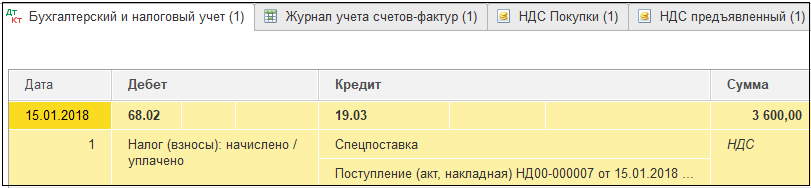

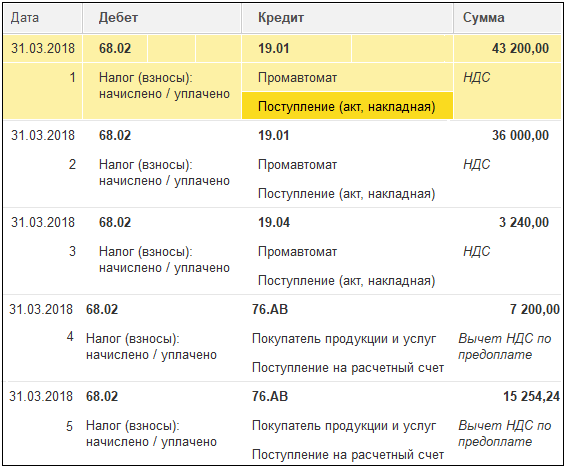

В регистре бухгалтерии при проведении счета-фактуры поставщика обычно формируются две записи:

Во-первых, бухгалтерская проводка по вычету НДС.

при проведении счета-фактуры поставщика обычно формируются две записи:

Во-первых, бухгалтерская проводка по вычету НДС.

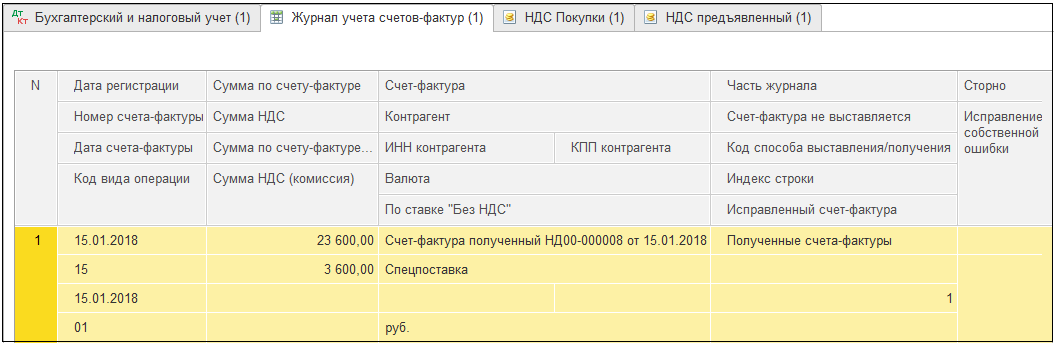

И во-вторых запись в журнал учета счетов-фактур.

И во-вторых запись в журнал учета счетов-фактур.

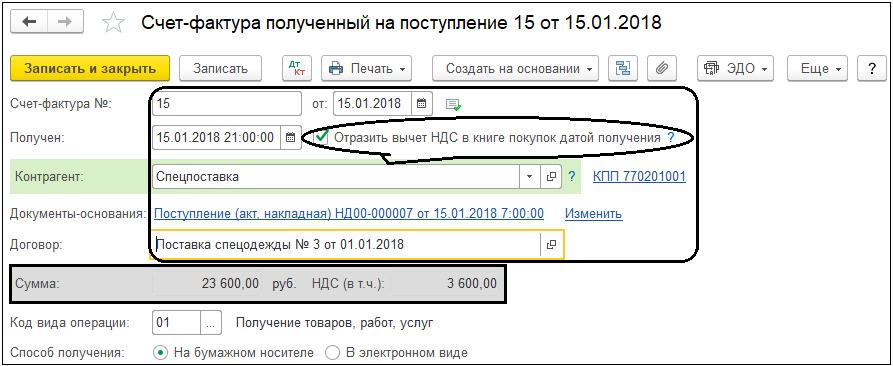

Это происходит в первую очередь из-за установленного флажка

Это происходит в первую очередь из-за установленного флажка "

Отразить вычет НДС в книге покупок датой получения"

. Но есть несколько случаев, когда флажок не "

работает"

– подробнее об этом будет сказано ниже.

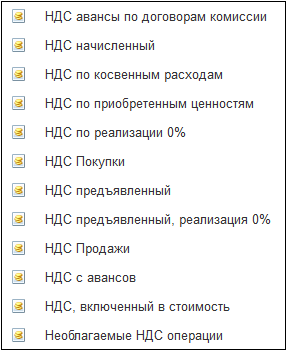

Для автоматизации учета НДС и своевременного принятия его к учету реализовать такую схему только для счета № 19 "НДС по приобретенным ценностям" не удалось, поэтому всю подсистему учета НДС вынесли на специальные регистры – регистры накопления, список которых приведен ниже.

При регистрации счетов-фактур полученных программа автоматически формирует как записи в регистр бухгалтерии (журнал проводок), так и в специальные внутренние регистры накопления системы

Отражение некоторых операций по учету НДС может привести к ошибкам потому что документ "

Операция, введенная вручную"

делает записи только в регистре бухгалтерии, и не делает автоматически записи в регистрах накопления. Поэтому их необходимо либо вволить / корректировать вручную, либо вводить специализированный документ для отчетности по НДС "

Отражение НДС к вычету"

, если отражается операция по входящему НДС или документ "

Отражение начисления НДС"

, если отражается операция по начисленному НДС.

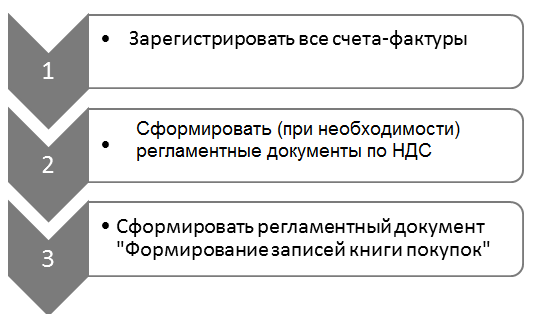

Порядок работы с программой перед подготовкой отчетности по НДС представлен на следующей упрощенной схеме:

- Зарегистрировать все счета-фактуры

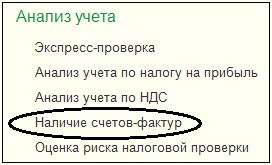

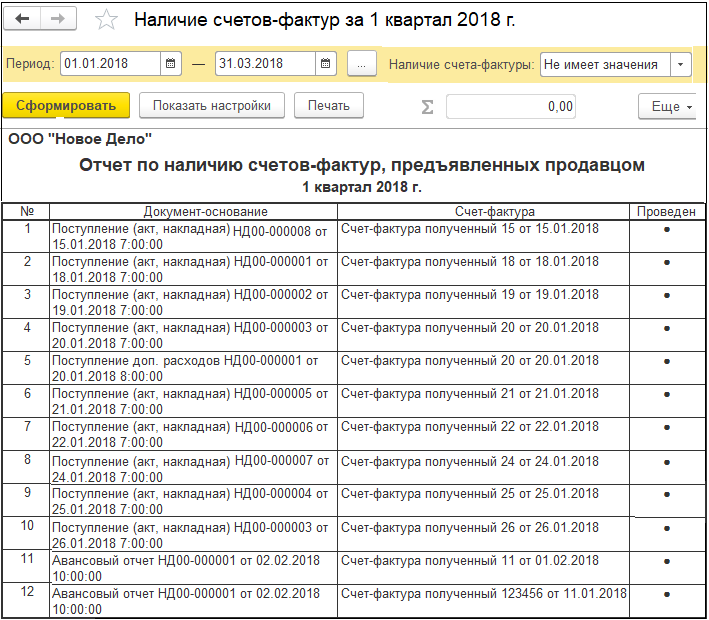

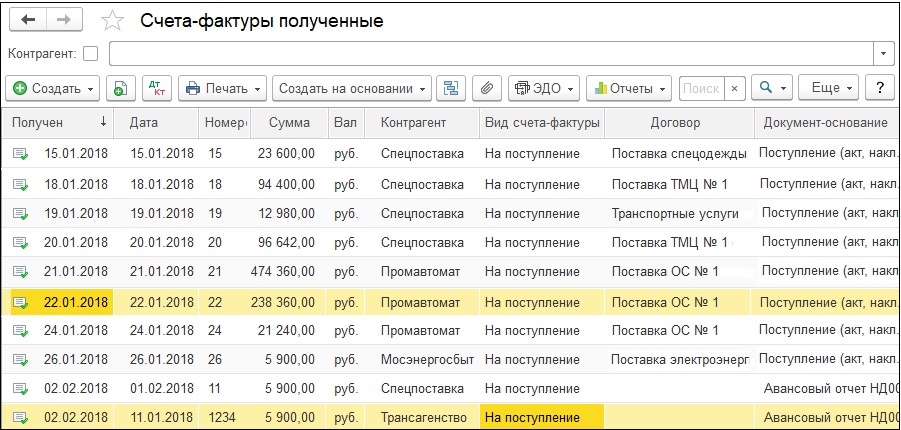

Лучший способ контроля счетов-фактур полученных – специальный отчет "Наличие счетов-фактур", который наглядно показывает, зарегистрирована ли в программе счет-фактура поставщика и проведена ли она.

Чтобы перейти к проверке счетов-фактур, выберите на панели разделов Отчеты → далее на панели навигации Анализ учета → Наличие счетов-фактур.

Чтобы перейти к проверке счетов-фактур, выберите на панели разделов Отчеты → далее на панели навигации Анализ учета → Наличие счетов-фактур.

Если в верхней строке "Наличие счета-фактуры" выбрать значение:

- Нет, то можно увидеть только пропущенные счета-фактуры – те, которые бухгалтер по какой-нибудь причине не сформировал вообще;

- Есть, то можно увидеть сформированные проведенные и непроведенные счета-фактуры – те, которые бухгалтер по какой-нибудь причине забыл провести;

- Не имеет значения, то можно увидеть общий список счетов-фактур, включая и пропущенные, и непроведенные.

- Сформировать регламентные документы по НДС

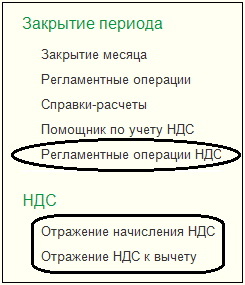

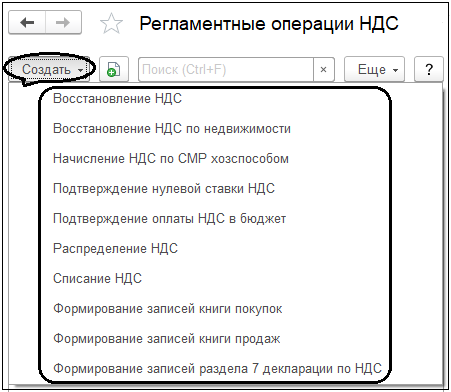

Чтобы перейти к регламентным операциям по НДС, выберите на панели разделов Операции → далее на панели навигации Закрытие периода / НДС → Регламентные операции НДС.

Поясним назначение некоторых регламентных документов.

Восстановление НДС предназначается для восстановления сумм НДС, принятых к вычету, при использовании ценностей для осуществления операций, по которым применяется ставка НДС 0%. При вводе документа в заголовочной части обязательно нужно указать, в книге продаж или книге покупок отражается сумма восстановленного НДС. Табличная часть документа заполняется автоматически по кнопке

/Заполнить/ -

/Заполнить суммы к восстановлению/.

Начисление НДС по СМР хозспособом предназначается для начисления НДС по строительно-монтажным работам, выполненным хозяйственным способом (в соответствии с п.10 статьи 167 НК РФ). Начисление НДС по строительно-монтажным работам, выполненным собственными силами по объектам строительства, которые не приняты к учету в качестве основных средств, производится в последний день месяца каждого налогового периода. В конце налогового периода по организации может быть введен только один документ начисления НДС по СМР хозспособом. Список объектов заполняется автоматически по кнопке

/Заполнить/. Автоматическое заполнение документа производится на основании оборотов по дебету счета № 08.03 "Строительство объектов основных средств", по способу строительства "Хозрасчетный".

Подтверждение нулевой ставки НДС предназначается для регистрации подтверждения или неподтверждения ставки НДС 0% по операциям реализации. В табличной части, которая называется "Документы реализации", список документов формируется автоматически по кнопке

/Заполнить/. При этом заполняются данные обо всех операциях по реализации на дату документа по ставке НДС 0%, по которым не была подтверждена правомерность применения ставки. Далее необходимо внести в документ информацию о том, по каким из операций применение ставки НДС 0% подтверждено или не подтверждено. При неподтверждении ставки НДС 0% требуется указать новую ставку НДС. Записи, по которым правомерность применения ставки 0% еще не определена, нужно удалить из табличной части. При неподтверждении экспорта нужно указать статью прочих расходов в заголовочной части документа.

Распределение НДС создается, если в текущем периоде были операции реализации, облагаемые по разным ставкам НДС 18%, 10% и 0%, а также операции облагаемые ЕНВД. Документ формируется автоматически по кнопке

/Заполнить/.

Отражение начисления НДС предназначается для начисления НДС вручную. Документом можно отразить начисление НДС, например, при отсутствии первичного документа реализации или при использовании ценностей для собственных нужд.

Отражение НДС к вычету используется для отражения НДС, если поступление ТМЦ отражено не типовыми документами, а ручными проводками.

- Сформировать обязательные регламентные документы

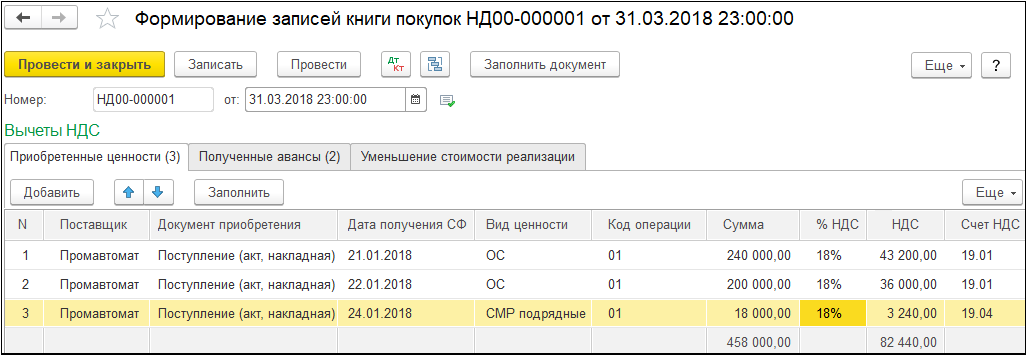

Одним из итоговых регламентных документов по НДС является "Формирование записей книги покупок", который заполняется автоматически не принятыми до этого момента суммами НДС к вычету, см. пример на рисунке.

В конце отчетного периода этот документ формирует проводки по кредиту счета № 19 "НДС по приобретенным ценностям" и записи по регистрам накопления для корректного формирования книги покупок и декларации по НДС.

Пример записей по регистру накопления НДС Покупки (см. рисунок).

С 2012 года начисленный НДС автоматически попадает в книгу продаж, а регламентный документ "Формирование записей книги продаж" не создается.

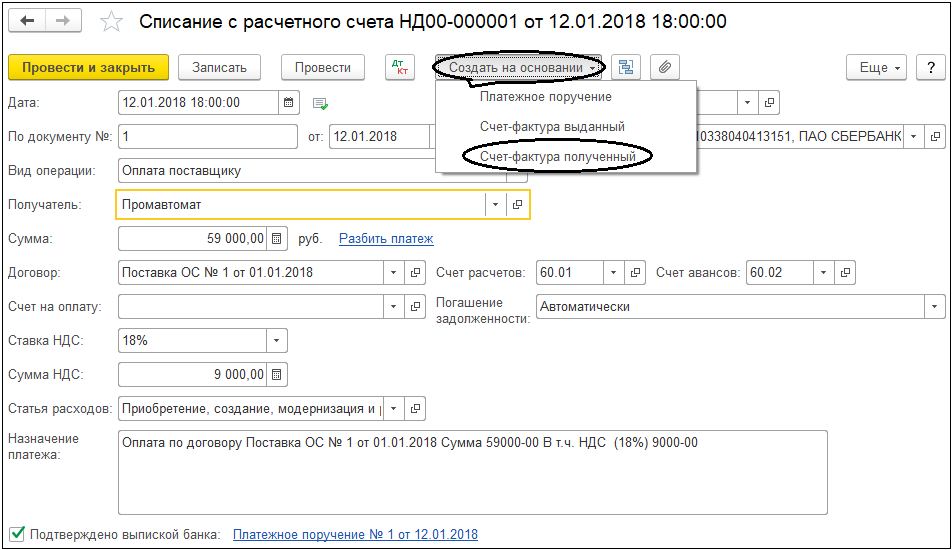

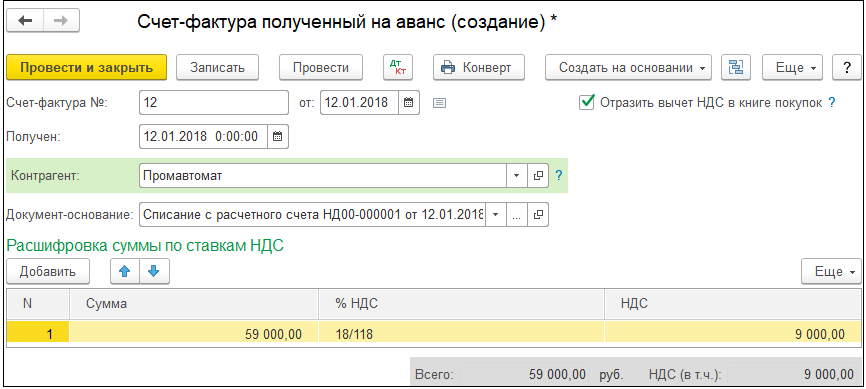

Этот документ формируется только в одном случае – как вычет НДС по уплаченным авансам, если на оплаченный аванс поставщик выдает счет-фактуру. В этом случае она регистрируется на основании документа об оплате, и впоследствии отражается в документе "Формирование записей книги продаж".

Рассмотрим это на примере. Сначала на основании документа списания с расчетного счета, отражающем перечисление аванса поставщику, формируется счет-фактура полученный на аванс. При этом номер и дата в первой строке вводятся вручную, все остальные строки заполняются автоматически на основании документа оплаты.

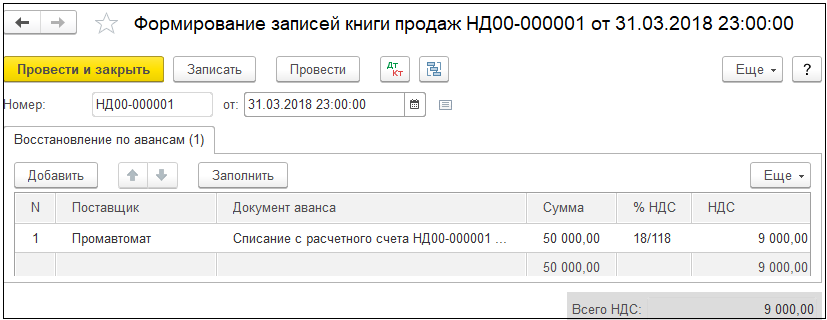

В регламентном документе "Формирование записей книги продаж" табличная часть заполняется автоматически, по кнопке

/Заполнить/.

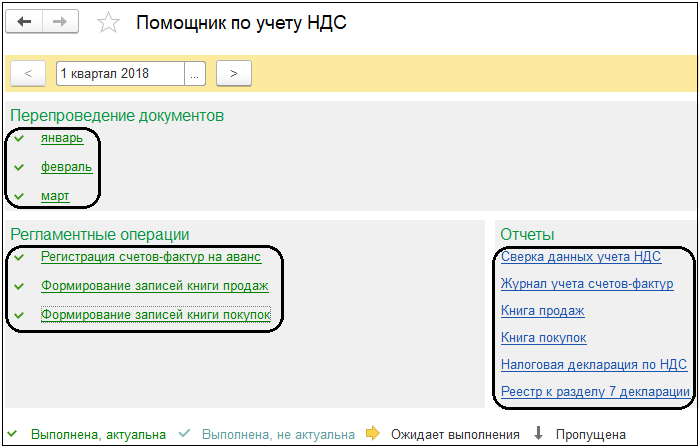

Для формирования регламентных документов по НДС также можно воспользоваться обработкой "Помощник по учету НДС".

Чтобы перейти к помощнику по учету НДС, выберите на панели разделов Операции → далее на панели навигации Закрытие периода → Помощник по учету НДС.

При работе с помощником по учету НДС сначала нужно перепровести документы, а только потом заниматься регламентными операциями. При этом начинающим пользователям лучше руководствоваться желтым указателем в виде стрелки, подсказывающей порядок выполнения регламентных операций.

Из помощника по учету НДС можно сформировать основные отчеты – книгу покупок, книгу продаж и налоговую декларацию по НДС, а также журнал учета счетов-фактур.

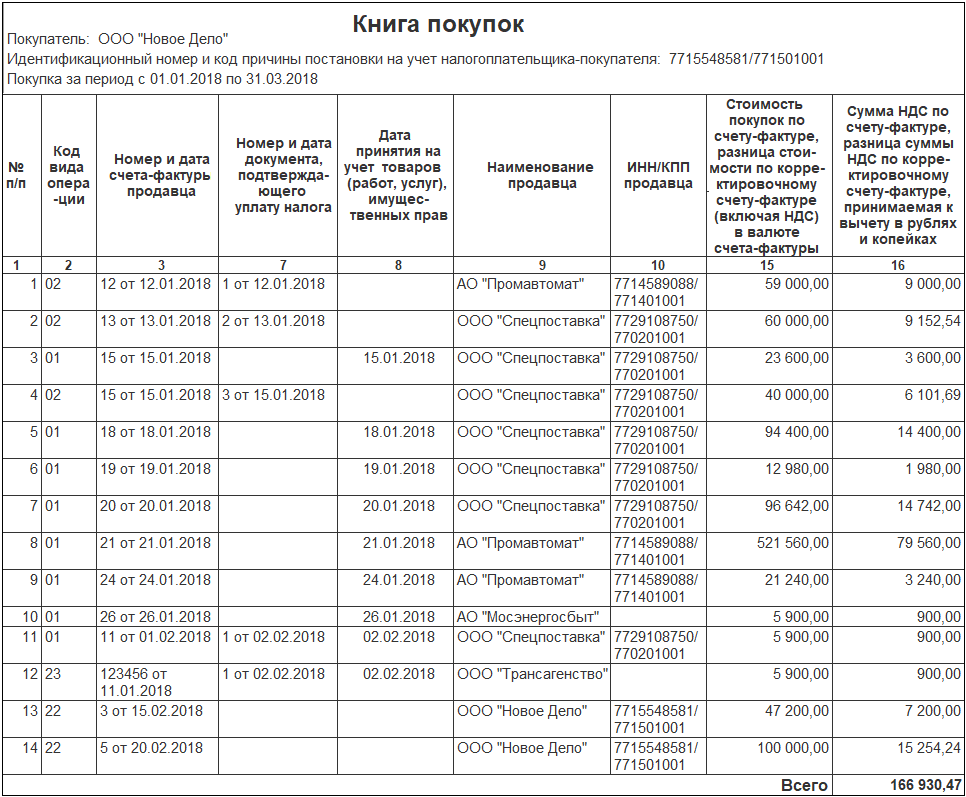

Вот как будет выглядеть книга покупок (см. фрагмент на рисунке).

Проверить корректность формирования книги покупок и книги продаж (и следовательно декларации по НДС) можно с помощью специального отчета "Анализ учета по НДС". Вместе с помощником по учету НДС этот отчет является основным "инструментом" бухгалтера при работе с НДС.

Чтобы перейти к проверке счетов-фактур, выберите на панели разделов Отчеты → далее на панели навигации Анализ учета → Анализ учета по НДС.

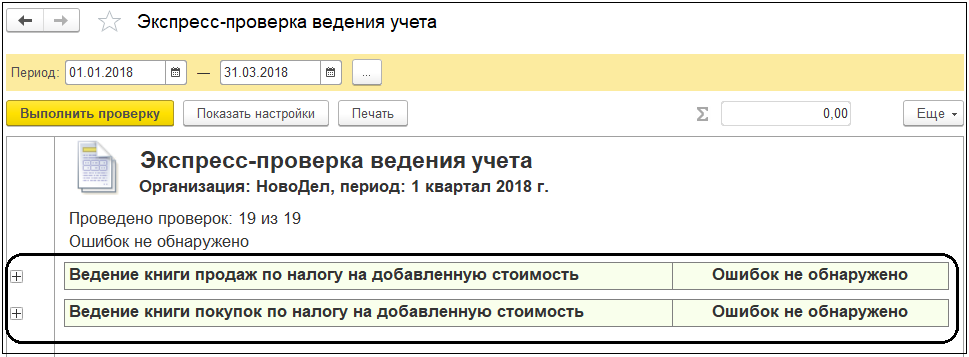

Проверить корректность формирования книги покупок и книги продаж также можно с помощью специальной обработки "Экспресс-проверка".

Для этого необходимо сначала по кнопке

/Показать настройки/ установить два флажка "Ведение книги покупок по НДС" и "Ведение книги продаж по НДС", а только потом для получения результатов нажать кнопку

/Сформировать/.

Чтобы перейти к экспресс-проверке ведения книги покупок и/или книги продаж, выберите на панели разделов Отчеты → далее на панели навигации Анализ учета → Экспресс-проверка.

Практикум № 57

Практикум № 57

- Зарегистрируйте счета-фактуры по всем документам поступления (фрагмент на рис. не содержит счета-фактуры на аванс)

- Проконтролируйте полноту ввода счетов-фактур с помощью отчета "Наличие счетов-фактур".

- Сформируйте все необходимые регламентные операции по НДС с помощью обработки "Помощник по учету НДС".

- Просмотрите из "Помощника по учету НДС" книгу покупок и книгу продаж.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.