16.1. НДС по реализации

Реализация налогоплательщиком товаров (работ и услуг) на территории РФ обычно облагается НДС. Плательщики НДС при совершении операций, признаваемых объектом налогообложения, и налоговые агенты обязаны составлять счета-фактуры (

п. 3 ст. 169 НК РФ).

Счета-фактуры выставляются при совершении операций, признаваемых объектом налогообложения, в следующих случаях (

п. 3 ст. 168 НК РФ):

· при реализации товаров (работ, услуг) и передаче имущественных прав;

· при получении предварительной оплаты, в том числе частичной (счет-фактура на аванс);

· при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и переданных имущественных прав (корректировочный счет-фактура).

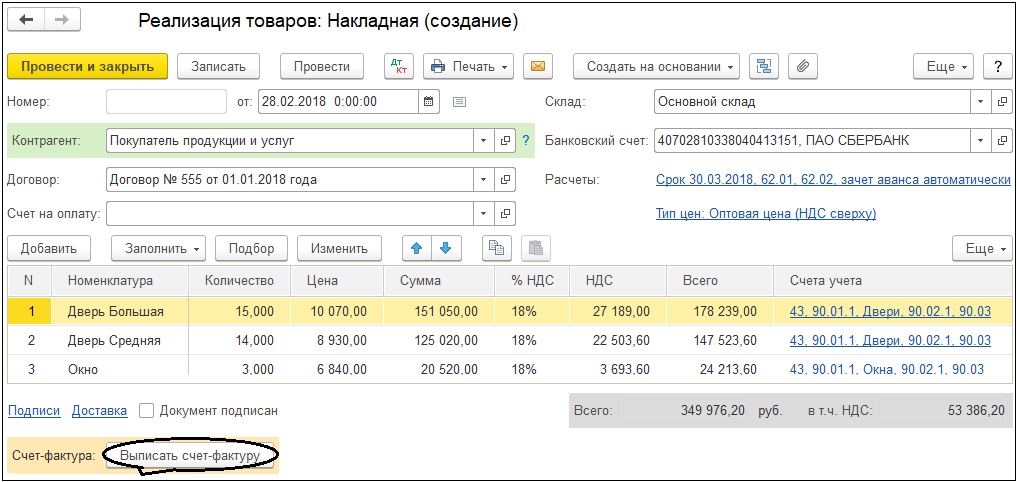

Для соблюдения данных норм НК РФ в каждом документе, отражающем реализацию, имеется возможность зарегистрировать и распечатать счет-фактуру. В типовой конфигурации "1С:Бухгатерия 8" к таким документам относятся:

· Реализация (акты, накладные);

· Оказание услуг;

· Оказание производственных услуг;

· Передача ОС;

· Передача НМА;

· Отчет комитенту о продажах товаров;

· Отчет о розничных продажах.

Пример такого документа приведен на рисунке:

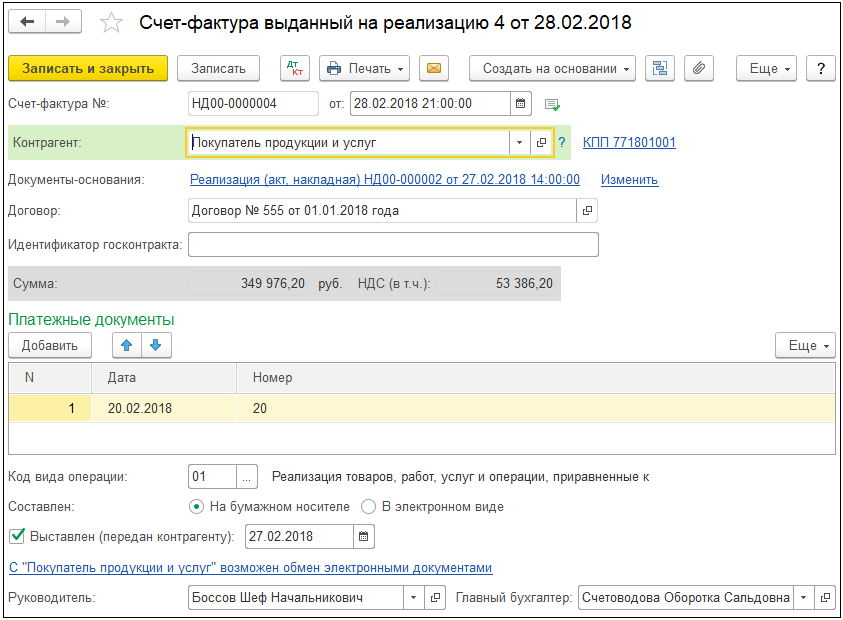

В типовой конфигурации "1С:Бухгатерия 8" счет-фактура выданный никогда не делает проводок бухгалтерского и налогового учета, но он может сформировать унифицированную печатную форму счета-фактуры, в соответствии с постановлением № 1137.

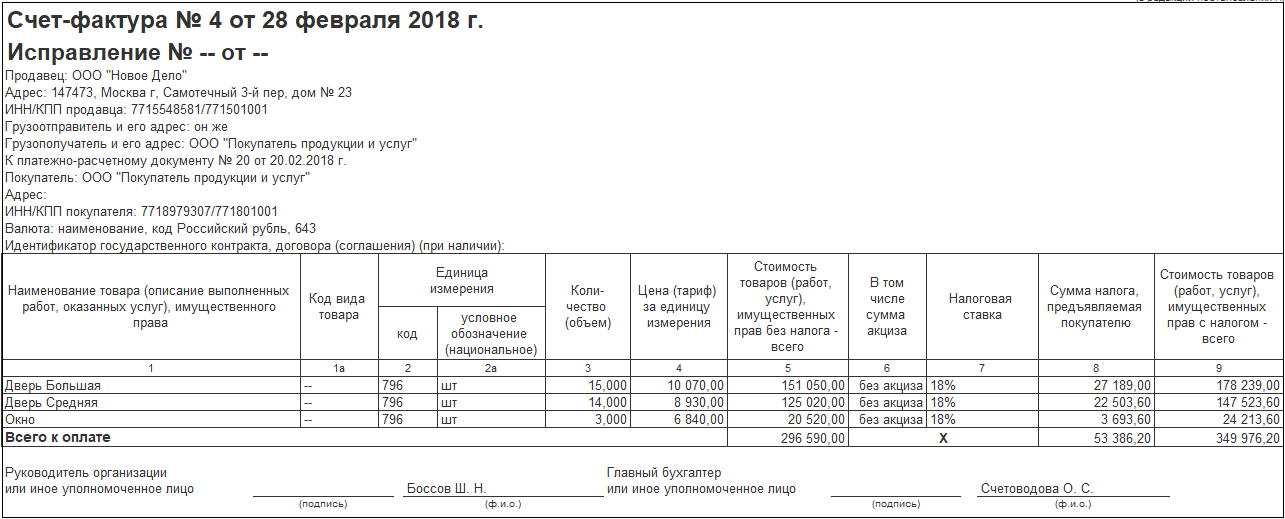

Печатная форма счета-фактуры выданного приведена на рисунке:

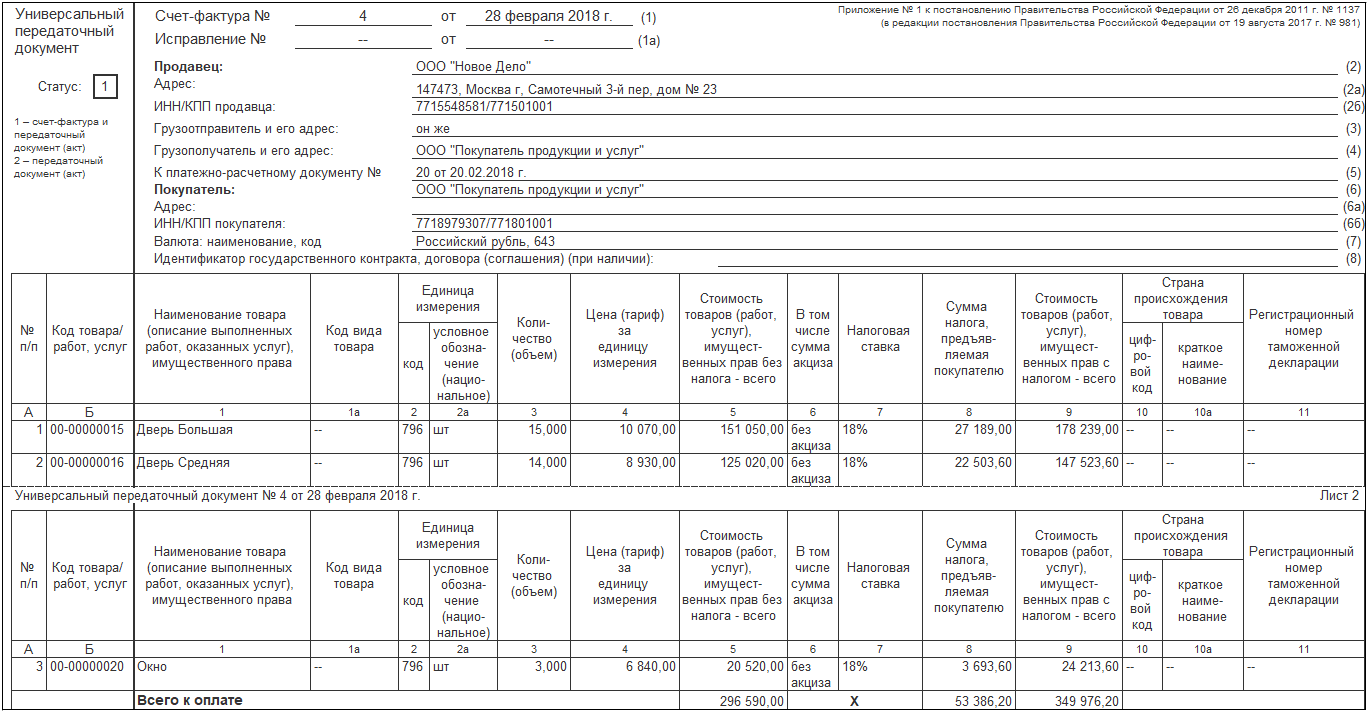

С 2013 г. применятся форма УПД (универсальный передаточный документ).

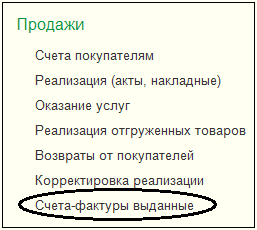

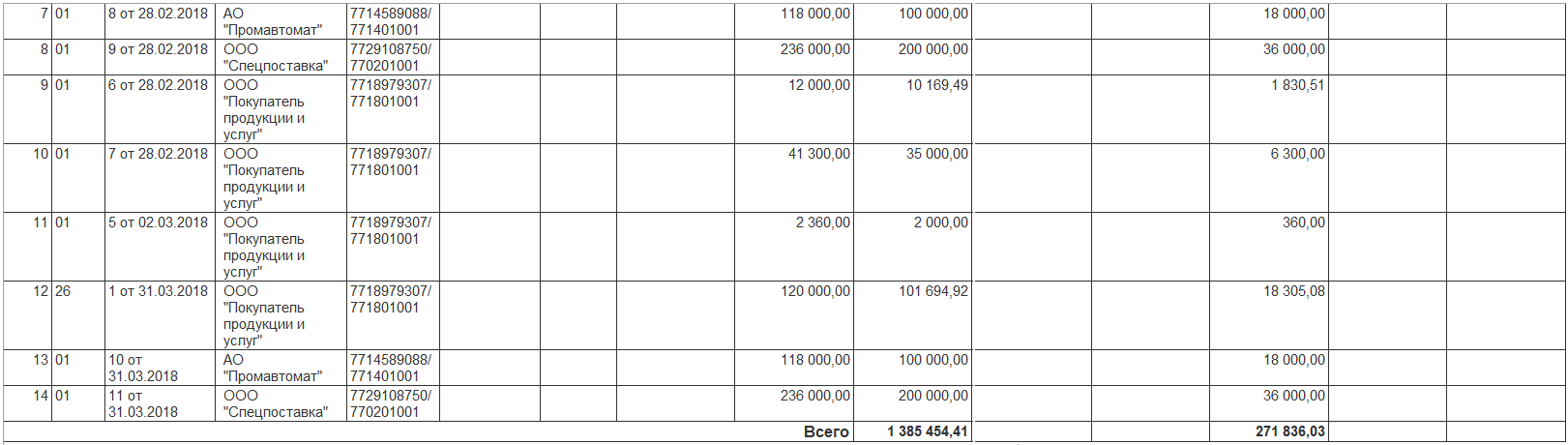

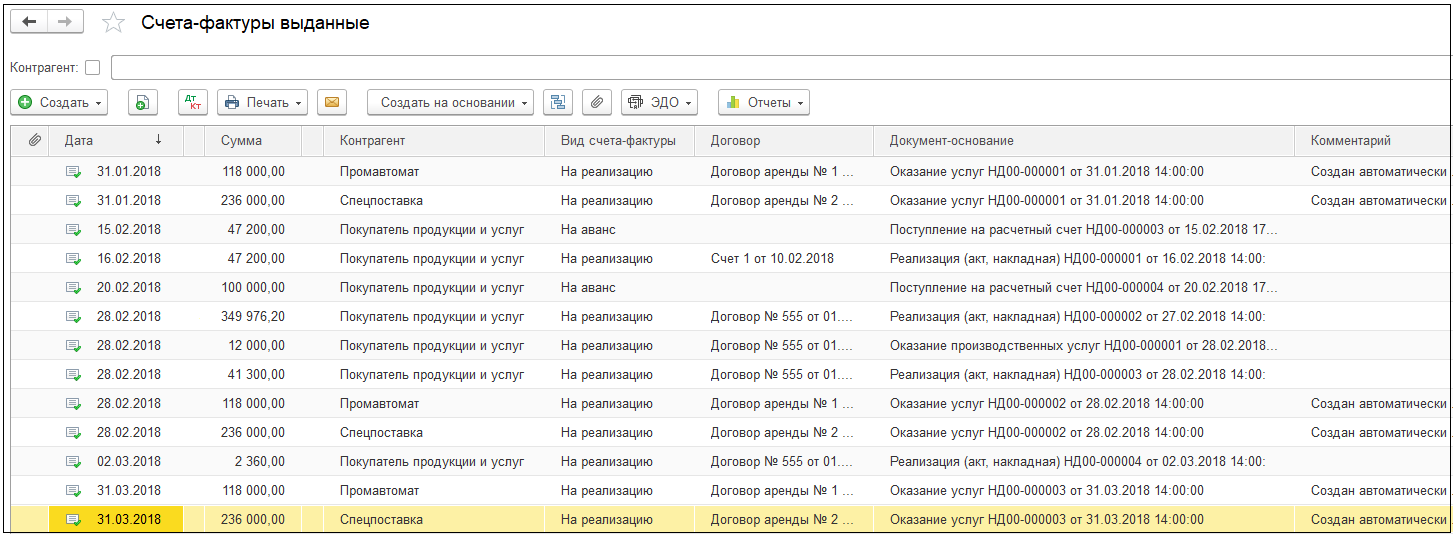

Чтобы перейти к журналу счетов-фактур выданных, выберите на панели разделов Продажи → далее на панели навигации Продажи → документы Счета-фактуры выданные.

Чтобы перейти к журналу счетов-фактур выданных, выберите на панели разделов Продажи → далее на панели навигации Продажи → документы Счета-фактуры выданные.

Практикум № 56

Практикум № 56

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.