Для учета материалов, находящихся в организации, но являющихся собственностью контрагента, в бухгалтерском учете используется специальный забалансовый счет № 003 "Товарно-материальные ценности, принятые на ответственное хранение". На этом счете полученные материалы учитываются в натуральном выражении по залоговой стоимости.

Счет имеет два субсчета: субсчет № 003.01 "Материалы на складе" используется для учета полученных МПЗ, а субсчет № 003.02 "Материалы, переданные в производство" используется для учета перерабатываемых в настоящее время МПЗ.

После переработки и передачи полученной продукции заказчику материалы списываются со счета № 003.02 "Материалы, переданные в производство".

Чтобы перейти к документам для переработки давальческого сырья, выберите на панели разделов Производство → далее на панели навигации Переработка.

Чтобы перейти к документам для переработки давальческого сырья, выберите на панели разделов Производство → далее на панели навигации Переработка.

Поступление в переработку

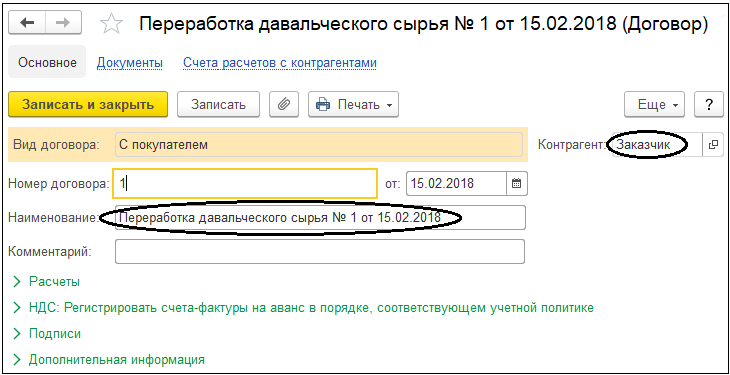

В данном случае наша организация продает услуги по переработке материалов, а заказчик является покупателем.

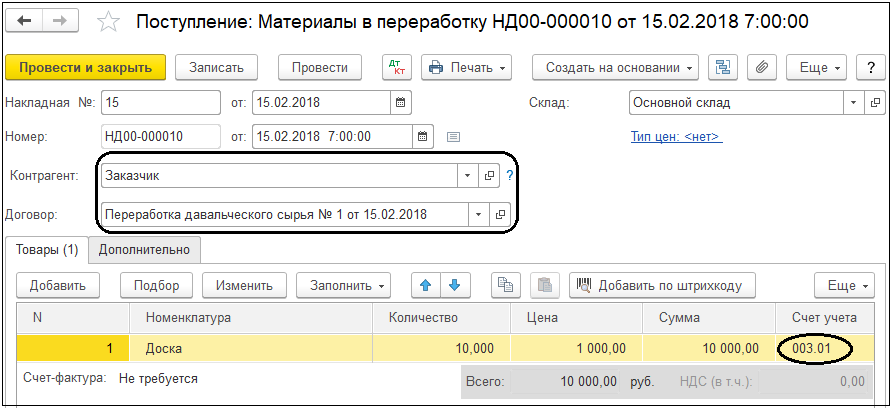

Для отражения в учете материалов, полученных для переработки, используется документ "Поступление (акты, накладные)" с видом операции "Материалы в переработку". На панели разделов "Производство" этот документ называется "Поступление в переработку".

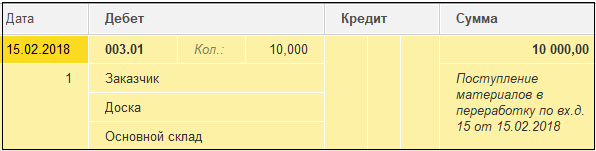

Документ формирует следующую запись в регистре бухгалтерии.

Поскольку материалы заказчика приходуются для переработки, то в учете формируются только записи по забалансовому счету № 003.01 "Материалы на складе".

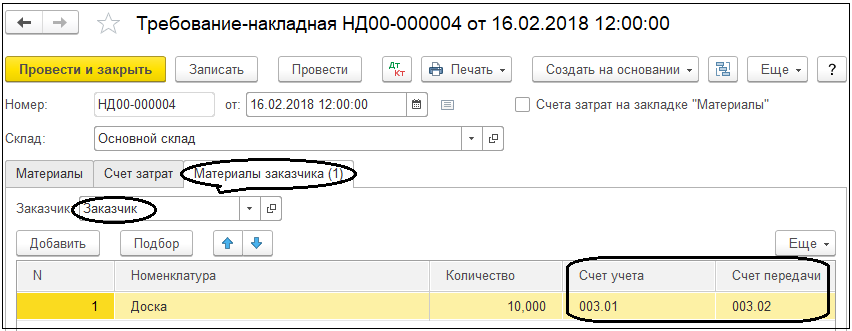

Списание материалов заказчика в производство

Передача в производство принятых в переработку материалов оформляется документом "Требование-накладная", закладка "Материалы заказчика", его можно ввести на основании документа поступления в переработку.

Документ формирует следующую запись в регистре бухгалтерии.

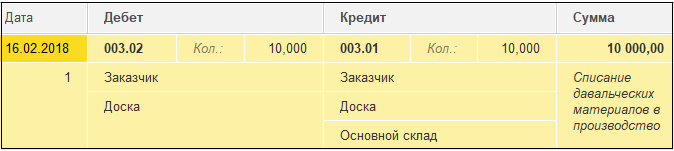

Выпуск готовой продукции из давальческого сырья

Выпуск готовой продукции из давальческого сырья, как и собственной, отражается в программе документом "Отчет производства за смену".

Учет выпуска готовой продукции, произведенной из материалов заказчика, ведется на специальном счете № 20.02 "Производство продукции из давальческого сырья". Аналитический учет ведется с точностью до выпускаемой номенклатуры, по дебету этого счета отражается выпуск готовой продукции, а по кредиту — реализация услуг по переработке сырья заказчика.

В течение отчетного периода учет ведется в плановых ценах, после закрытия периода и расчета себестоимости — в фактических ценах.

Документ формирует следующую запись в регистре бухгалтерии.

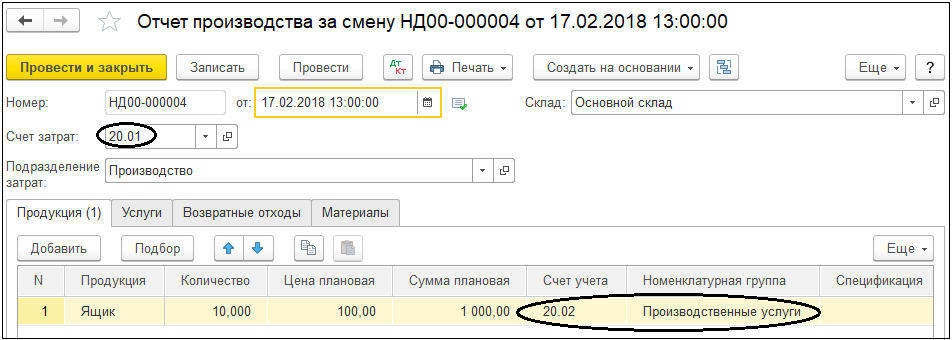

Передача продукции заказчику

Передача продукции заказчику может отражаться одним из двух способов:

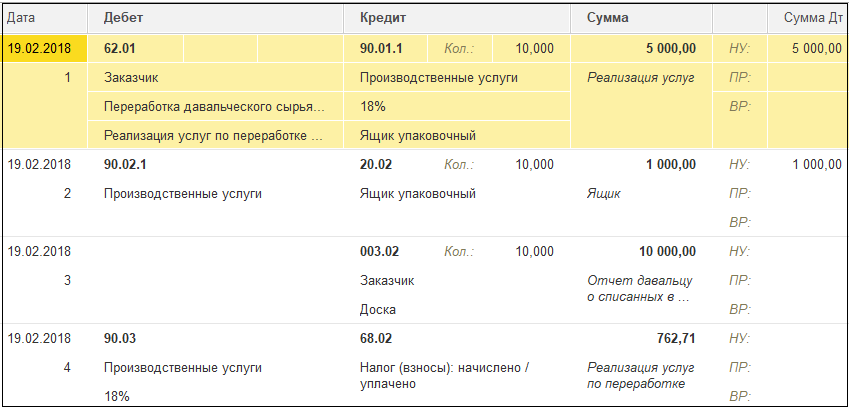

- если передача продукции и реализация услуг по ее производству совпадают, то для отражения передачи готовой продукции заказчику необходимо использовать документ "Реализация услуг по переработке", на закладке этого документа "Продукция (услуги по переработке)",

- если факт передачи продукции и факт реализации услуг по ее производству не совпадают, то для отражения передачи готовой продукции необходимо воспользоваться документом "Передача продукции заказчику".

Рассмотрим передачу продукции первым способом.

На закладке отображается продукция, изготовленная из давальческого сырья и учитываемая на счете № 20.02 "Производство продукции из давальческого сырья", а также оказанные услуги по переработке.

В табличной части на закладке "Материалы заказчика" отображаются материалы, списываемые со счета № 003.02 "Материалы, переданные в производство", по которым заказчику представляется отчет о материалах, использованных при производстве передаваемой продукции.

Документ формирует следующие записи в регистре бухгалтерии.

Практикум № 66

Практикум № 66

- Отразите в учете 15 февраля поступление в переработку от контрагента "Заказчик" по накладной №15 от 15 февраля:

Доска дубовая – 10 м. кв. по 1000 руб. за м. кв.;

Счет учета № 003.1 "Материалы на складе".

- Отразите в учете 16 февраля списание материалов заказчика в производство документом требование-накладная №16 от 16 февраля

Счет учета материалов № 003.1 "Материалы на складе", счет учета передачи № 003.2 "Материалы, переданные в производство".

- Отразите в учете 17 февраля выпуск готовой продукции "Ящик упаковочный" из давальческого сырья в количестве 10 шт., по плановой цене 100 руб. Счет учета № 20.02 "Производство продукции из давальческого сырья", номенклатурная группа – "Производственные услуги".

- Отразите в учете 19 февраля передачу продукции (Ящик упаковочный 10 шт. по 500 руб.) и услуги по переработке. Используйте все материалы.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.