Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Эти два термина неразрывно связаны с бухгалтерским учетом:

«дебет» происходит от итальянского «он должен», а «кредит» - от итальянского «он верит». Почему именно так называются стороны бухгалтерского счета? Так было предложено Л. Пачоли. Вот что он пишет в своем трактате «О счетах и записях»: »...статья должника помещается по левой, а верителя - по правой стороне». Поскольку должники нам должны и, предположительно что-то отдадут, то их долг – это наш актив, значит, его увеличение отражается по дебету. Кредитор – это тот, кто нам дал что-то в долг, и верит, что мы вернем ему деньги, следовательно, этот долг – наш пассив, значит, его увеличение отражается по кредиту.

В последнее время к такой трактовке данных терминов бухгалтерского учета стали относиться более просто, зачастую можно услышать, что эти два термина обозначают левую и правую сторону счетов соответственно.

Если обратиться к такому источнику, как «Википедия» то можно найти очень оригинальную, и в тоже время весьма точною и логически понятную трактовку этих терминов. Эти два термина можно использовать в контексте движения из одного пункта в другой: из Кредита в Дебет. Кредитовые сальдо — это суммы по расходу, дебетовые сальдо — это суммы по приходу.

Если обратиться к такому источнику, как «Википедия» то можно найти очень оригинальную, и в тоже время весьма точною и логически понятную трактовку этих терминов. Эти два термина можно использовать в контексте движения из одного пункта в другой: из Кредита в Дебет. Кредитовые сальдо — это суммы по расходу, дебетовые сальдо — это суммы по приходу.Представленное выше определение, наверно, наиболее простое с точки зрения «экспресс» освоения принципов бухгалтерского учета. Давайте рассмотрим несколько примеров, причем каждый из них с трех точек зрения: с точки зрения приведенного выше описания терминов, с точки зрения классических терминов, ну и в последнюю очередь с точки зрения бухгалтерских счетов, принятых в РФ.

Проверьте! При наличии минимальной фантазии вы сможете ЛЮБУЮ операцию перевести из терминов «ДЕБЕТ» и «КРЕДИТ» в общедоступные понятия «ОТКУДА» и «КУДА».

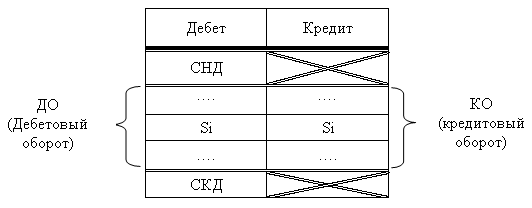

На активных счетах, как правило, отражается то имущество, которым предприятие владеет. У активного счета нет кредитового остатка.

СКД=СНД+ДО-КО – должно быть положительное. Отрицательные суммы отражаются красным цветом, которые могут быть в двух случаях: 1) если имеются ошибки в учете или 2) в случае отражения сторно-операции.

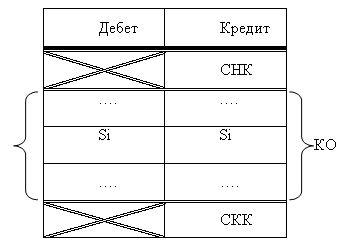

Пассивный счет показывает, как правило, задолженность предприятия. У пассивного счета нет дебетового сальдо.

СКК=СНК+КО-ДО – должно быть положительное, но иногда может быть отрицательным.

Отрицательные суммы также могут быть в двух случаях: 1) если имеются ошибки в учете или 2) в случае отражения сторно-операции.

Активно-пассивные счета, как правило, показывают состояние взаиморасчетов. Типичным примером являются счета взаиморасчетов с контрагентами. У данных счетов может быть как дебетовое, так и кредитовое сальдо, в зависимости от того, кто кому должен:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.