Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

В основе современного бухгалтерского учета лежит весьма простое правило, определенная специфика, предполагающая равенство активов и пассивов предприятия. В общем случае будем считать, что под активом понимаем то, чем владеет предприятие, под пассивом понимаем источник актива. Каждый отдельный актив или пассив учитывается обособленно, на соответствующем счете бухгалтерского учета.

Сам по себе бухгалтерский счет достаточно просто описать - это лист бумаги, на котором ведется учет чего-либо (что-то считается, например, количество оставшихся материалов, или сумма долга покупателей).

Использование счетов, как собственно, и принцип двойной записи, было предложено около 500 лет назад итальянским монахом Лукой Пачоли. Если быть точнее, то в 1494 году, он предложил такую форму ведения учета, при которой каждый факт хозяйственной жизни должен быть зарегистрирован непременно дважды в специально созданной системе учетных координат: по дебету одного счета и кредиту другого.

Предложенный Л.Пачоли счет представлял собой не просто лист с записями, но нечто более формализованное. В частности, им было предложено разделить лист на две части, на одной из сторон записывать увеличение учитываемых объектов (поступление материалов, долги покупателей, поступление денег), на другой стороне учитывать их уменьшение (списание материалов, уменьшение долга покупателя, расход денег).

Поскольку Л.Пачоли был монахом, а значит весьма образованным человеком, не исключено, что он был знаком с трудами древнегреческого философа Эмпедокла (V век до н. э.), который говорил: «Ничто не может произойти из ничего, и никак не может то, что есть, уничтожиться»

Поскольку Л.Пачоли был монахом, а значит весьма образованным человеком, не исключено, что он был знаком с трудами древнегреческого философа Эмпедокла (V век до н. э.), который говорил: «Ничто не может произойти из ничего, и никак не может то, что есть, уничтожиться»

Исходя из такой исторической трактовки закона сохранения (лежащей в основе всех физических законов сохранения) и из той формализации счета, которая была предложена Л.Пачоли (счет – средство, с помощью которого ведется учет), логично развилось то видение учета, которого мы придерживаемся до сих пор. Любая хозяйственная операция, которую можно учесть, записывается на счетах дважды: с одной стороны увеличивая (уменьшая) актив, с другой стороны увеличивая (уменьшая) пассив.

Таким образом, указанное ранее требование равенства (или баланса) активов и пассивов выполняется благодаря принципу двойной записи, то есть одновременной записи хозяйственной операции на двух разных счетах, что и логично: поскольку если что-то прибыло (актив), то надо бы знать откуда (пассив).

Вот несколько примеров.

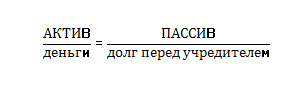

Баланс активов и пассивов выглядит следующим образом:

Таким образом, мы можем говорить о сбалансированности хозяйственных показателей предприятия:

АКТИВЫ = ПАССИВЫ (СОБСТВЕННЫЙ КАПИТАЛ + ЗАДОЛЖЕННОСТЬ)

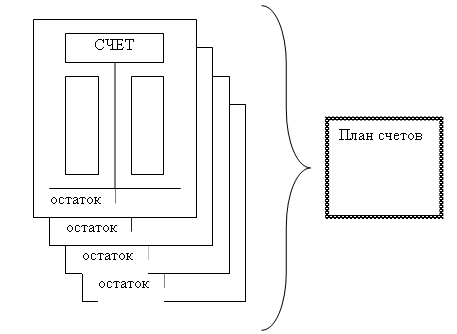

Со временем список счетов был упорядочен, и все вместе счета бухгалтерского учета называются «планом счетов». Кроме того, для удобства работы и единообразия ведения учета принято все записи на счетах ОБЯЗАТЕЛЬНО отражать в стоимостном выражении, хотя по возможности, конечно, на счетах отражаются и натуральные показатели.

Исходя из подобного описания бухгалтерских счетов, следует понять, что счет служит для отражения стоимости того или иного имущества, принадлежащего предприятию, или суммы задолженности, перед контрагентом или учредителем. Одновременная запись по двум счетам отражает некую единичную хозяйственную операцию. Подобного рода записи принято называть проводками.

Счет не показывает движение денег. Неверно говорить, что деньги ушли со счета «Расчетный счет» и пришли на счет «Контрагенты». Счета служат только для отражения некой хозяйственной операции в денежном выражении, и по возможности, в натуральном. Например, хозяйственная операция передачи оборудования в монтаж характеризуется тем, что счет 07 «Оборудование» уменьшается на сумму переданного оборудования, а счет 08 «Внеоборотные активы» увеличился на эту же сумму. Хотя при этом, оборудование даже не трогали!

Счет есть способ группирования информации о хозяйственной деятельности предприятия.

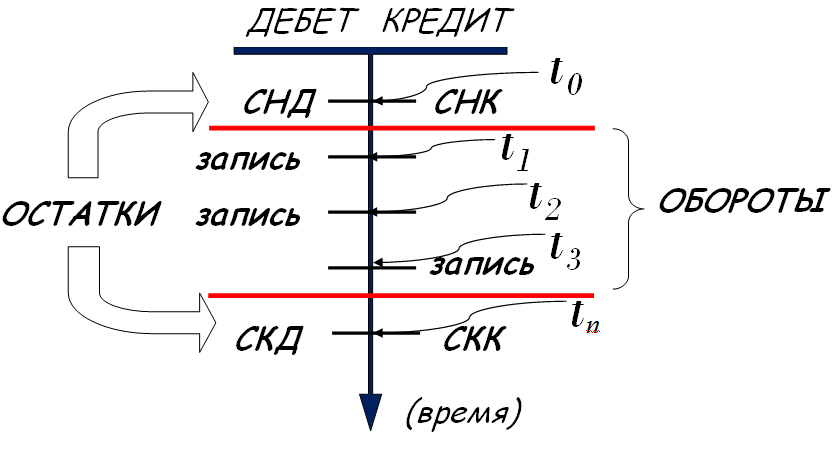

Дальнейшее развитие бухгалтерского учета привело к тому, что для облегчения составления баланса увеличение остатков по счету учета актива стали отражать по левой стороне счета, а уменьшение - по правой. Увеличение остатка по пассивному счету стали отражать по правой стороне счета, уменьшение – по левой. Таким образом, правильность ведения бухгалтерского учета достаточно просто проверить – все счета сложить вместе, и подсчитать остатки по левой и правой стороне счетов. Суммы остатков должны быть равны.

Структуру хранения информации на счетах обычно представляют в виде Т – образной записи.

Исходя из смысла, информацию, содержащуюся на счетах, можно считать результатом учета и принято называть «итогами». Бухгалтерский учет оперирует как конечными итогами (например, сколько осталось на текущий момент), так и оборотными (например, какую сумму задолженности удалось погасить за прошедшую неделю).

Бухгалтерский счет можно представить в виде хронологической последовательности учета хозяйственных операций. Формально, линия, разделяющая счет на стороны ДЕБЕТА и КРЕДИТА, является временной осью. На этой оси на определенные моменты времени можно посмотреть остатки по счету, за определенный интервал времени можно посмотреть обороты.

Конечные итоги принято называть «сальдо», оборотные итоги «оборот».

Учет активов предприятия ведется на активных счетах, учет пассивов ведется на пассивных счетах плана счетов. Кроме того, в процессе расчетов с контрагентами возможны ситуации, когда мы должны контрагенту, или контрагент должен нам. Подобного рода расчеты ведутся на активно-пассивных счетах.

Зачастую, бухгалтерские итоги имеют следующие сокращения:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.