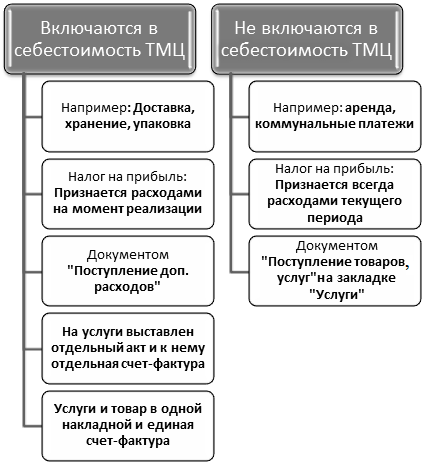

Нередко в учете возникают ситуации, когда в себестоимость МПЗ/ТМЦ нужно включить дополнительные расходы, и чаще всего они связаны с услугами контрагентов – транспортировкой или хранением.

При отражении таких операций возникает вопрос, какой из документов использовать для отражения приобретаемых услуг – "Поступление (акты, накладные)" или "Поступление доп. расходов"? Услуги, которые оказывают нашей организации, могут быть двух видов:

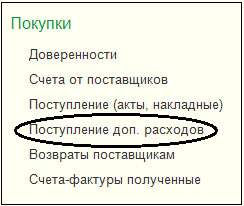

Чтобы перейти к документам оприходования дополнительных расходов, выберите на панели разделов Покупки и продажи → далее на панели навигации Покупки → документ Поступление доп. расходов.

Чтобы перейти к документам оприходования дополнительных расходов, выберите на панели разделов Покупки и продажи → далее на панели навигации Покупки → документ Поступление доп. расходов.

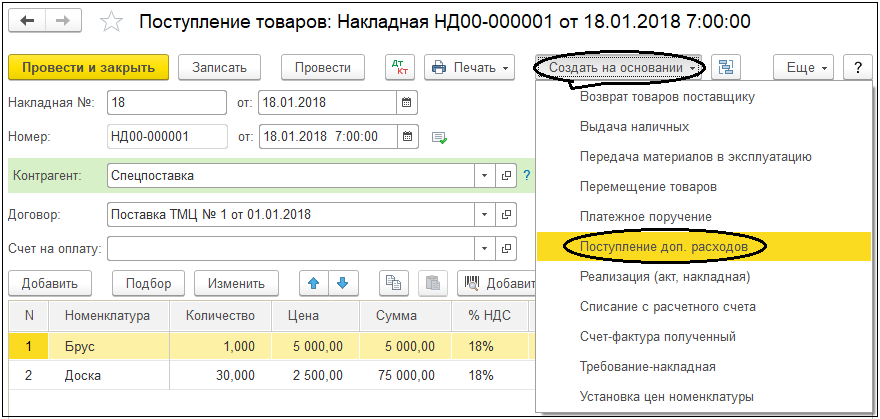

В типовой конфигурации документ "Поступление доп. расходов" обычно вводится на основании документа "Поступление (акты, накладные)". Для этого в журнале документов поставщиков или в самом документе поступления нужно установить курсор на соответствующий документ и нажать

/Создать на основании/. Затем из открывшегося списка нужно выбрать "Поступление доп. расходов".

При использовании ввода на основании программа заполняет копированием большую часть реквизитов. Это удобно, но иногда может привести к ошибкам. В документе "Поступление доп. расходов" устанавливается тот же контрагент и договор, что и в документе-основании. Если транспортные услуги будут оказываться другим контрагентом или по другому договору, то придется перевыбирать соответствующие реквизиты вручную.

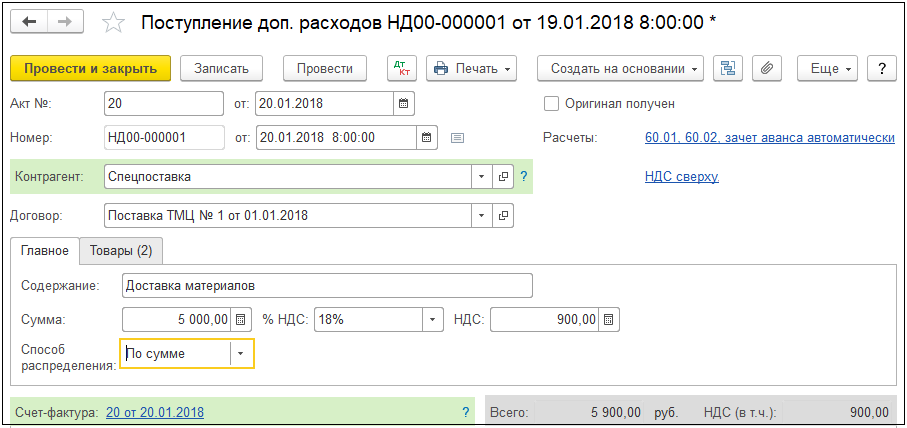

В заголовочной части документа в реквизитах "Контрагент" и "Договор" вводится информация о контрагенте, который оказывает нашей организации дополнительные услуги, стоимость которых будет увеличивать себестоимость МПЗ/ТМЦ.

В табличной части документа, на закладке "Товары" указываются МПЗ / ТМЦ, между которыми нужно распределить дополнительные расходы; причем в качестве документа партии могут быть выбраны такие документы, как "Поступление товаров и услуг" или

"Авансовый отчет". Стоимость МПЗ / ТМЦ отражается по колонке "Сумма товара".

Если сумма дополнительных расходов распределяется по всем позициям номенклатуры, то в заголовочной части документа в реквизите "Сумма без НДС" указывается общая сумма расходов, а в реквизите "Способ распределения" выбирается один из двух способов распределения – по сумме и по количеству.

Если в учете нужно отразить сумму дополнительных расходов, относящихся на конкретную номенклатурную позицию, то ее можно дополнительно ввести в колонке "Доп. расходы без НДС", не обнуляя общую сумму распределяемых расходов в заголовочной части документа. А если необходимо распределить дополнительные расходы другим способом (не по количеству и не по сумме), то в табличную часть документа в колонку "Доп. расходы без НДС" нужно вручную ввести суммы – при этом общую сумму распределяемых расходов в заголовочной части документа необходимо убрать.

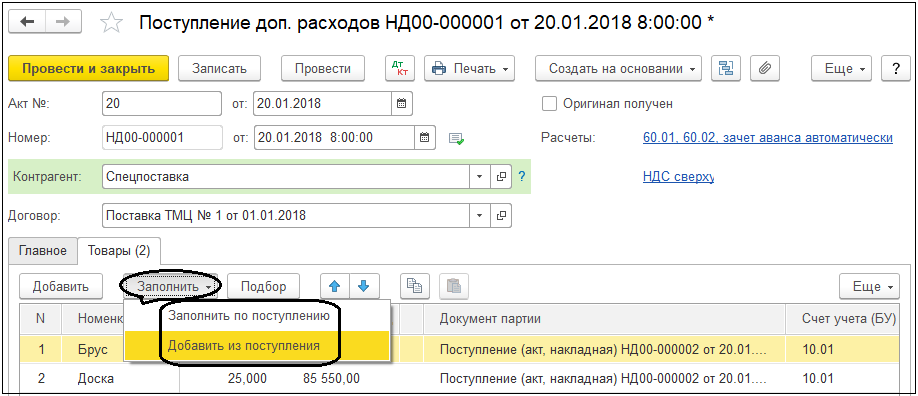

В документе "Поступление доп. расходов" также предусмотрена возможность заполнения табличной части из ранее оформленных документов поступления. Автоматическое заполнение на основании одного документа поступления производится нажатием

/Заполнить/ → /Заполнить по поступлению/. В программе также можно заполнить табличную часть сразу по нескольким документам поступления, выбором

/Заполнить/ → /Добавить из поступления/.

По указанному в заголовочной части контрагенту и договору происходит анализ взаиморасчетов, и, если есть выплаченные авансы, то при проведении документа формируются проводки по зачету аванса, если расчеты ведутся по договору в целом или указан конкретный документ оплаты.

При проведении документа по каждой строке формируется отдельная запись в регистре бухгалтерии, в которой дебетуется счет учета МПЗ / ТМЦ с указанием конкретной номенклатуры и склада. В проводке будет указана сумма и не будет количества, поскольку эта операция увеличивает только себестоимость МПЗ / ТМЦ, а не их количественные остатки на складе.

Практикум № 17

Если стоимость услуги относится сразу на затраты

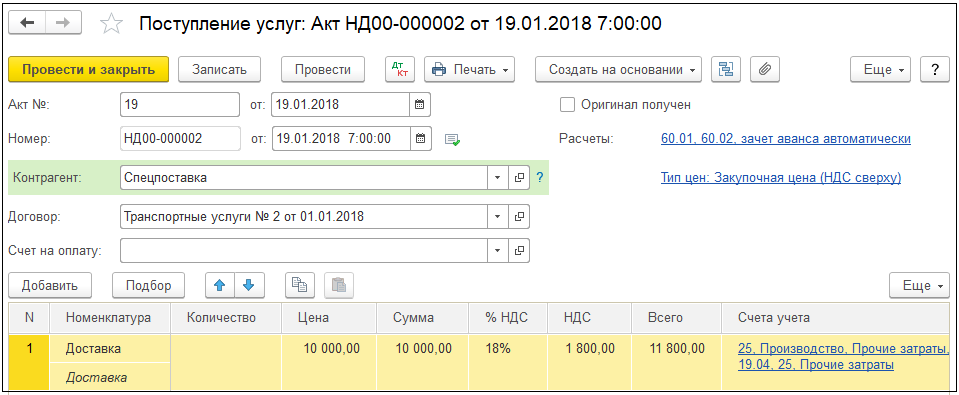

Отразите в учете 19 января доставку материалов контрагентом ООО "СпецПоставка" по договору "Приобретение транспортных услуг" в сумме 10000 руб. по акту выполненных работ №19 от 19 января; зачет аванса автоматический, НДС сверху.

Номенклатура услуг – Доставка, счет учета – 25, подразделение – Производство, статья затрат – Прочие затраты.

Зарегистрируйте счет-фактуру поставщика № 19 от 19 января.

Практикум № 17

Если стоимость услуги относится сразу на затраты

Отразите в учете 19 января доставку материалов контрагентом ООО "СпецПоставка" по договору "Приобретение транспортных услуг" в сумме 10000 руб. по акту выполненных работ №19 от 19 января; зачет аванса автоматический, НДС сверху.

Номенклатура услуг – Доставка, счет учета – 25, подразделение – Производство, статья затрат – Прочие затраты.

Зарегистрируйте счет-фактуру поставщика № 19 от 19 января.

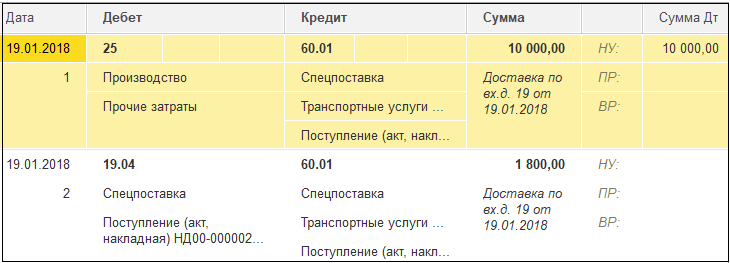

Документ сформирует следующие записи в регистре бухгалтерии:

Документ сформирует следующие записи в регистре бухгалтерии:

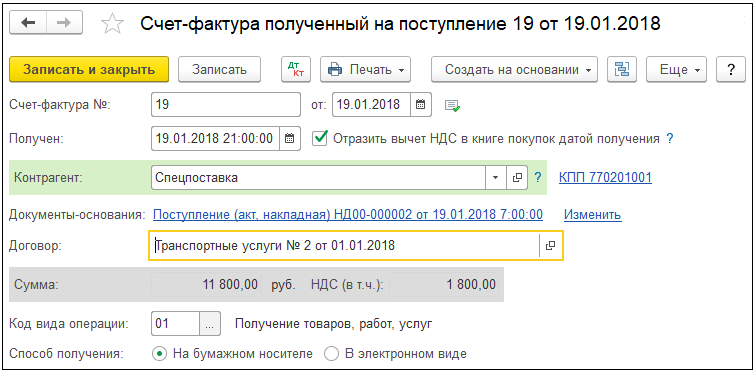

Счет-фактура поставщика № 19 от 19 января:

Счет-фактура поставщика № 19 от 19 января:

Практикум № 18

Если стоимость услуги включается в стоимость ТМЦ

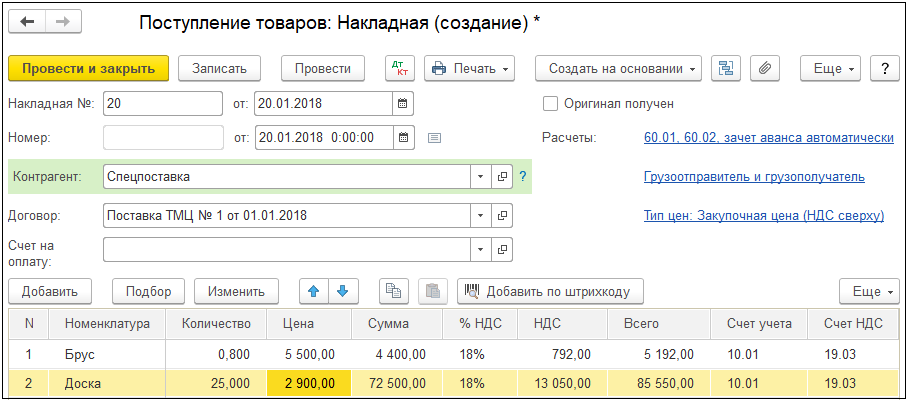

Отразите в учете 20 января поступление материалов от контрагента

ООО "СпецПоставка" по договору "Поставки ТМЦ" на основной склад:

"Брус осиновый" – 0,8 куб. м по цене 5500 руб. за кубический метр;

"Доска дубовая" – 25 кв. м по цене 2900 руб. за квадратный метр;

зачет аванса автоматический, НДС сверху, по накладной № 20 от 20 января.

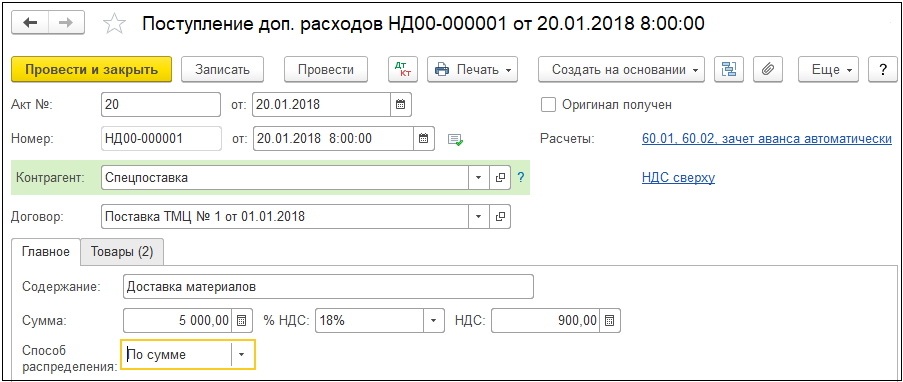

Доставка материалов отражена в накладной № 20 от 20 января отдельной строкой на сумму 5 000 руб., НДС сверху.

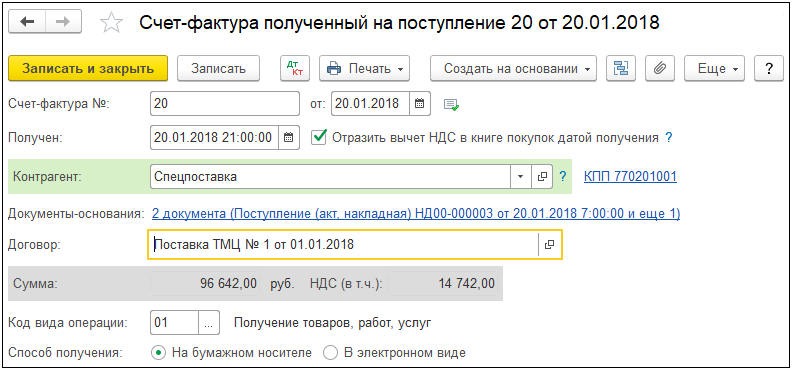

Зарегистрируйте общую счет-фактуру поставщика по поступлению материалов и доставке материалов № 20 от 20 января.

Документ "Поступление (акты, накладные)" от 20 января:

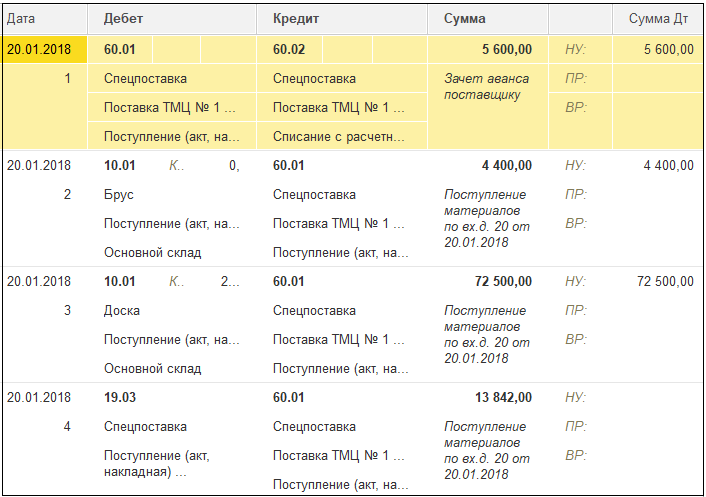

Документ сформирует следующие записи в регистре бухгалтерии:

Документ сформирует следующие записи в регистре бухгалтерии:

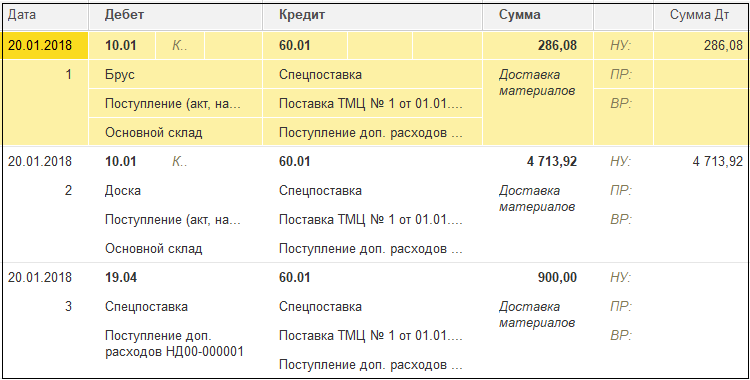

Документ "Поступление доп. расходов" от 20 января:

Документ "Поступление доп. расходов" от 20 января:

Документ сформирует следующие записи в регистре бухгалтерии:

Документ сформирует следующие записи в регистре бухгалтерии:

Общая счет-фактура № 20 от 20.01.2018 на основании двух документов поступления:

Общая счет-фактура № 20 от 20.01.2018 на основании двух документов поступления:

Самостоятельная работа

- Отразите в учете 25 января поступление услуги по предоставлению электроэнергии от контрагента АО "Мосэнергосбыт" (ИНН – 7705035012, КПП - 772901001) по договору № 152 от 15 января "Поставка электроэнергии", сумма 5000 руб. (НДС 18% сверху).

Поставщиком предъявлены акт и счет-фактура № 25 от 25 января на сумму 5900 руб. При оприходовании используйте счет учета № 25, подразделение – Производство, статью затрат – Коммунальные расходы (с видом расхода – Прочие расходы);

Для расчетов с АО "Мосэнергосбыт" используйте счет № 76.05 "Расчеты с прочими поставщиками и подрядчиками".

- Погасите с расчетного счета 20 января все суммы задолженности контрагенту ООО "Спецпоставка" по договорам "Поставка ТМЦ" и "Транспортные услуги".

Определите сумму задолженности по ОСВ по счету № 60 и создайте платежное поручение на общую сумму. Затем создайте документ "Списание с расчетного счета", разбейте платеж по договорам.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.