В бухгалтерском учете в состав расходов будущих периодов включаются затраты, для которых соответствующими нормативными правовыми актами предусмотрено равномерное списание в течение периода. Для учета таких расходов в плане счетов бухгалтерского учета предусмотрен счет № 97 "Расходы будущих периодов". Учтенные на нем расходы списываются при закрытии месяца в дебет счетов учета затрат № 20 "Основное производство", № 23 "Вспомогательные производства", № 25 "Общепроизводственные расходы", № 26 "Общехозяйственные расходы", № 44 "Расходы на продажу".

Для ведения аналитического учета на счете № 97 "Расходы будущих периодов" используется справочник расходов будущих периодов.

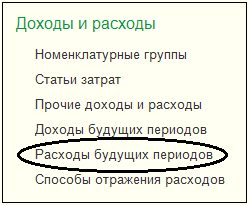

Чтобы перейти к настройке справочника расходов будущих периодов, выберите на панели разделов Справочники → далее на панели навигации Доходы и расходы → Расходы будущих периодов.

Чтобы перейти к настройке справочника расходов будущих периодов, выберите на панели разделов Справочники → далее на панели навигации Доходы и расходы → Расходы будущих периодов.

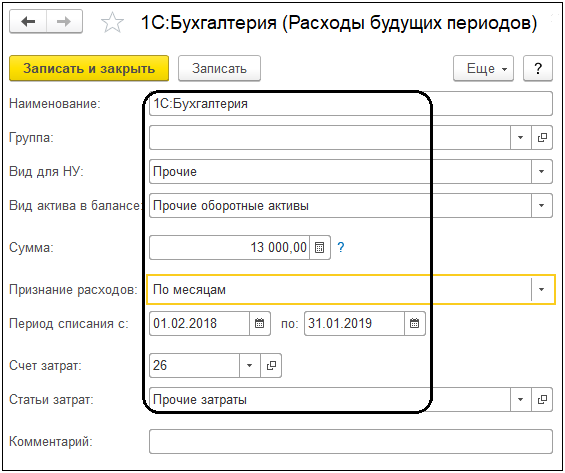

В справочнике заполняются следующие реквизиты:

Вид для НУ - указывается для целей налогового учета по налогу на прибыль (расходы на добровольное страхование на случай смерти работника или утраты трудоспособности, отрицательный результат от реализации амортизируемого имущества, убытки прошлых лет и т.д.);

Вид актива в балансе - указывается для целей заполнения бухгалтерского баланса. В зависимости от вида актива остаток, числящийся на статье РБП, отражается в соответствующей статье баланса;

Признание расходов – способ признания расходов (по месяцам, по календарным дням, в особом порядке). Если порядок признания "По месяцам", то списание РБП будет произведено следующим образом:

- В первый месяц действия договора расчет суммы списания производится пропорционально количеству календарных дней;

- Со второго месяца (и все полные месяца) расчет производится пропорционально количеству месяцев;

- В последнем месяце списывается остаток.

Порядок признания "По календарным дням" обычно используется при списании расходов по договорам страхования.

Если выбрать способ признания "В особом порядке", то регламентная операция не будет делать списание автоматически, а пользователю нужно будет самостоятельно списывать расход с помощью операции, введенной вручную.

Практикум № 27

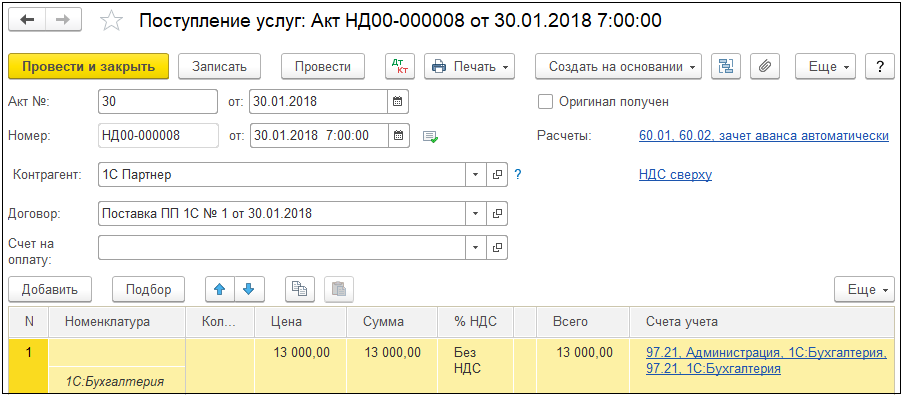

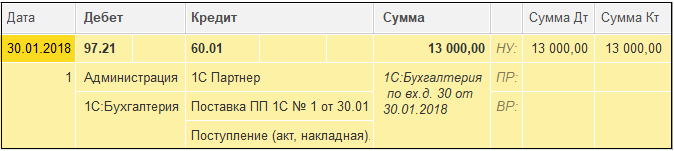

Отразите 30 января приобретение программного продукта "1С:Бухгалтерия" у ООО "1С Партнер" по акту № 30 от 30 января как расходы будущих периодов с использованием счета № 97.21 "Прочие расходы будущих периодов". Стоимость программы 13000 руб, НДС не облагается. Срок полезного использования программы 1 год установлен самой организацией.

Практикум № 27

Отразите 30 января приобретение программного продукта "1С:Бухгалтерия" у ООО "1С Партнер" по акту № 30 от 30 января как расходы будущих периодов с использованием счета № 97.21 "Прочие расходы будущих периодов". Стоимость программы 13000 руб, НДС не облагается. Срок полезного использования программы 1 год установлен самой организацией.

Документ сформирует следующие записи в регистре бухгалтерии:

Документ сформирует следующие записи в регистре бухгалтерии:

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.