Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

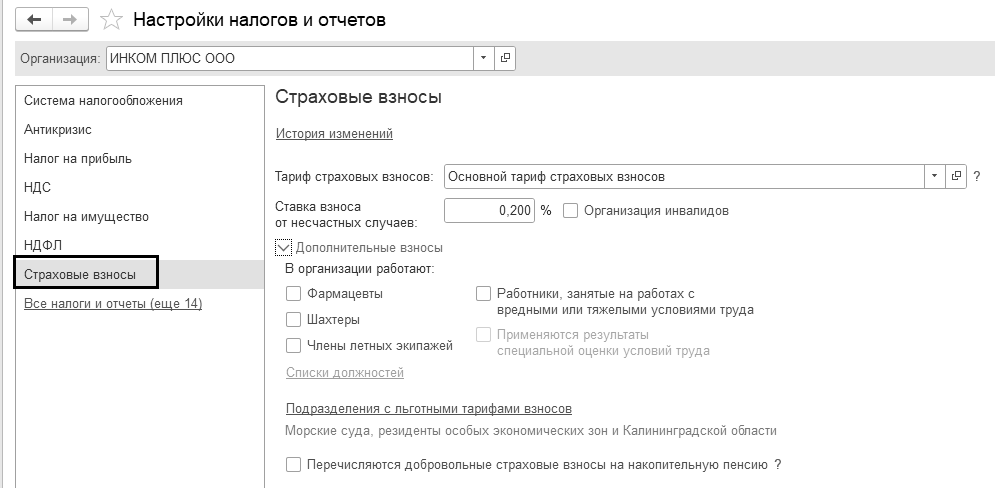

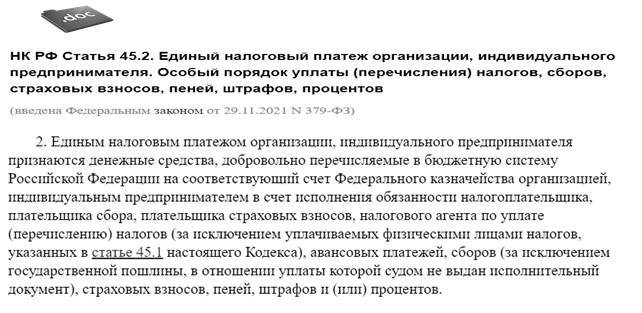

Страховым взносам посвящена глава 34 Налогового кодекса РФ (ст. 419-432 НК РФ).

В программе 1С тарифы страховых взносов и дополнительные страховые взносы на работников, занятых на работах с вредными и тяжелыми условиями труда учитываются раздельно:

взносы по условиям, не зависящим от результатов специальной оценки условий труда;

взносы по условиям, зависящим от результатов специальной оценки (рис. 2.1.1).

Рис. 2.1.1. Фрагмент формы регистра сведений

Субсчета к счету 69 "Расчеты по социальному страхованию и обеспечению" можно самостоятельно просмотреть в плане счетов программы "1С:Бухгалтерия 8".

Для учета операций по заработной плате в программе существует раздел "Зарплата и кадры". На панели навигации представлены команды:

Кадры;

Зарплата;

НДФЛ;

Страховые взносы;

Пособия;

Зарплатные проекты;

Справочники и настройки;

Сервис;

Информация.

В свою очередь, каждая команда детализирована до списка документов.

Так, команда "Кадры" включает в себя справочник "Сотрудники", кадровые документы, электронные трудовые книжки и отчеты по кадрам.

Команда "Зарплата" включает в себя списки документов:

Все начисления;

Ведомости в банк;

Ведомости в кассу;

Начисление дивидендов;

Резервы по оплате труда;

Депонирования;

Списания зарплаты депонентов;

Выплата зарплаты расходными ордерами;

Платежные поручения на каждого работника;

Исполнительные листы;

Отчеты по зарплате.

Команда "НДФЛ" включает в себя списки документов, заявлений и справок:

Все документы по НДФЛ;

Заявления на вычеты;

Справки о доходах (2-НДФЛ) для сотрудников;

Справки 2-НДФЛ для передачи в налоговый орган;

Отчетность по 6-НДФЛ;

Справки для Расчета по налогу на прибыль.

Команда "Страховые взносы" включает в себя списки документов, отчетов и операций:

Операции учета взносов;

Отчетность в ФСС;

Квартальная отчетность в СФР;

Документы персучета;

СФР. Пачки, реестры, описи;

Добровольное пенсионное страхование;

Сведения о застрахованных лицах, СЗВ-М;

Перерасчеты страховых взносов;

Акты проверок страховых взносов;

Сведения о застрахованных лицах (ФСС);

Команда "Пособия" включает в себя списки документов, отчетов и операций:

Сведения об ЭЛН;

Больничные листы;

Входящие запросы СФР для расчета пособия;

Ответы на запросы СФР для расчета пособий;

Извещения СЭДО СФР;

Исходящие сообщения о страховых случаях СФР;

Запросы данных СФР о среднем заработке;

Средний заработок по данным СФР (СЭДО);

Передача в ФСС сведений о пособиях;

Пособия за счет ФСС;

Застрахованные лица (СЭДО).

Команда "Зарплатные проекты" включает:

Ввод лицевых счетов.

Здесь же при дополнительных настройках появляется возможность обмена с банками (по зарплате), оформить заявки на открытие лицевых счетов и увидеть документы обмена с банками.

Команда "Справочники и настройки" включает в себя списки справочников, регистров сведений и настроек:

Настройка зарплаты;

Кадровый учет;

Физические лица;

Должности;

Зарплатные проект;

Графики работы.

Команда "Сервисы" включает в себя:

Сервис 1С:Кабинет сотрудника;

Запрос в ФНС на проверку сведений работников;

Импорт сведений о трудовой деятельности;

Проверка регистрации в ИФНС.

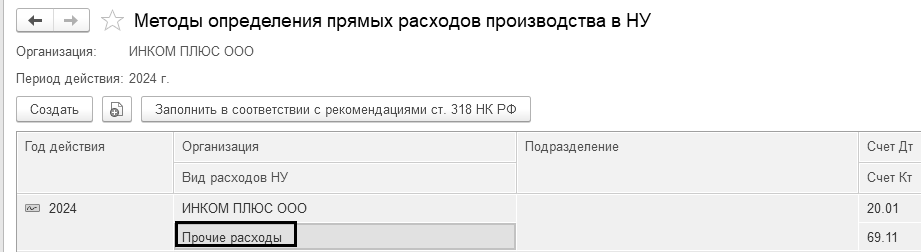

Перед начислением заработной платы следует подкорректировать справочник "Статьи затрат по страховым взносам" под перечень прямых расходов, указанных в учетной политике. Если обратиться к регистру сведений "Методы определения прямых расходов производства в НУ", то можно увидеть, что счет 69.11 по кредиту корреспондирует со счетами 20.01, 23 по виду расходов "Прочие расходы" (рис. 2.1.2).

Рис. 2.1.2. Фрагмент формы регистра сведений

"Методы определения прямых расходов производства в НУ"

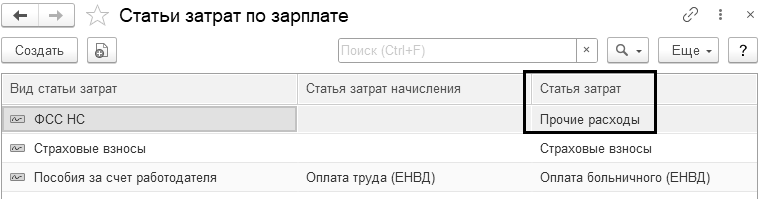

Следовательно, необходимо привести в соответствие и справочник "Статьи затрат по зарплате". В нем необходимо заменить статью затрат "Страховые взносы" на статью затрат "Прочие расходы".

Обратиться к справочнику можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Настройки зарплаты/Отражение в учете/Статьи затрат по зарплате".

У пражнение № 2.1.1.

пражнение № 2.1.1.

В справочнике "Статьи затрат по зарплате" установите статью затрат "Прочие расходы" для элемента ФСС НС (рис. 2.1.3).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Настройки зарплаты/Отражение в учете/Статьи затрат по зарплате")

Рис. 2.1.3. Фрагмент формы справочника "Статьи затрат по страховым взносам"

Справочник "Физические лица" заполняется тогда, когда физическое лицо вносится в рабочую базу впервые. В этот справочник попадает информация обо всех физических лицах, являющихся работниками организаций. В этот справочник попадают физические лица всех организаций, учет по которым ведется в данной информационной базе. Поэтому справочник "Физические лица" можно организовывать многоуровневым справочником. Например, можно создать группу "Физические лица организации "ИНКОМ ПЛЮС", внутри этой группы можно создать произвольные группы и подгруппы. Например, можно выделить такие группы физических лиц как: подотчетные лица, прочие работники, уволенные и т. п.

В справочнике "Физические лица" можно создать группу "Иностранные работник", в нее включить подгруппы:

Постоянно проживающие;

Временно проживающие;

Временно пребывающие.

Для чего такие группы создавать? Дело в том, что обязательному социальному страхованию подлежат иностранные граждане и лица без гражданства, работающие на территории РФ, при наличии статуса постоянно проживающего (имеет вид на жительство) или временно проживающего (имеет разрешение на временное проживание) в России. Временно пребывающие, въехавшие в Россию по визе, или без, с получением миграционной карты и права на работу, сюда же относятся беженцы. За временно пребывающих в России организация уплачивают страховые взносы. Данные иностранцы имеют право на больничные пособия, кроме детских и декретных. Более подробную информацию по страховым взносам с выплат в пользу иностранцев можно прочесть на сайте ИТС по адресу www.its.1c.ru. Рекомендуем прочитать обновление на релиз 3.0.143.

Для того чтобы отразить информацию о статусе физического лица необходимо из справочника "Физические лица" перейти к реквизиту "Статус застрахованного лица" из гиперссылки "Страхование" и выбрать тот элемент, который соответствует статусу иностранца.

В программе можно заполнить форму расчета по страховым взносам, которая рекомендована письмом ФНС России от 26.09.2023 № БС-4-11/12322@ для организаций с иностранными сотрудниками, подлежащими в соответствии с международными договорами отдельным видам социального страхования. (через 1С-Отчетность/Расчет по страховым взносам).

Граждане России по умолчанию считаются застрахованными лицами по всем видам страхования, и для них дополнительные сведения вводить не требуется.

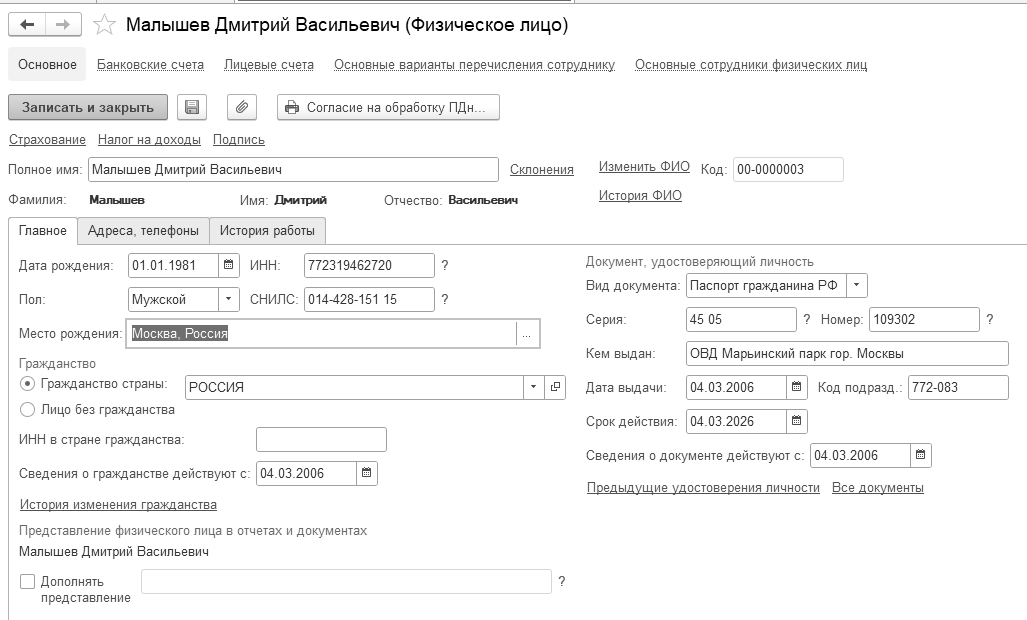

В справочнике "Физические лица" присутствуют закладки "Главное", "Адреса, телефоны" и "История работы". В данной форме заполняются личные данные физического лица:

Дата и место рождения, пол; сведения о гражданстве;

Регистрационные номера – ИНН, СНИЛС;

Документ, удостоверяющий личность, его сроки действия, адреса и телефоны (рис. 2.2.1).

Если физическое лицо должно быть принято на работу (должен быть оформлен приказ), то на закладке "История работы" можно включить его в список сотрудников, нажав ссылку "Новое место работы". Обратиться к справочнику "Физические лица" можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Физические лица".

Рис. 2.2.1 Форма справочника "Физические лица"

У пражнение № 2.2.1.

пражнение № 2.2.1.

Открыть справочник "Физические лица", и занести в него физические лица, указанные в таблицах 2.2.1 и 2.2.2.

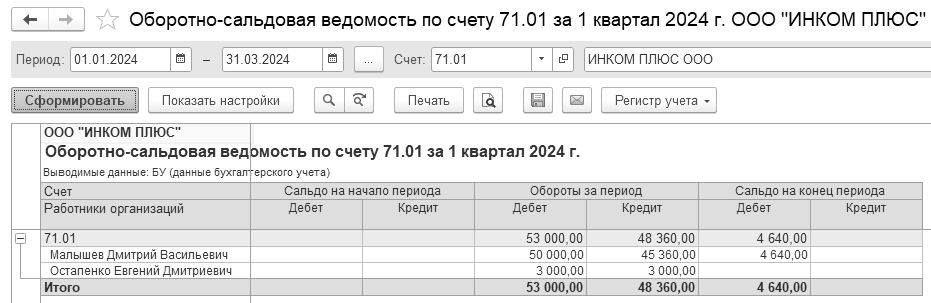

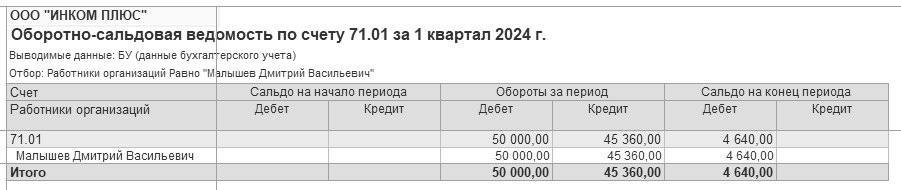

Проверить заполнение сведений по Малышеву Д.В. по рисунку 2.2.1.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Физические лица")

ФИО в справочник занесены ранее. При некорректном заполнении ИНН не будут выгружаться сведения по персонифицированному учету. С 2017 года ИНН — обязательный элемент персонифицированного учета.

Сведения о физических лицах (4 чел.) представлены в таблицах. У всех сотрудников есть дети (кроме Остапенко Е.Д.), ИНН, СНИЛС. У всех налогоплательщиков статус "Резидент".

Таблица 2.2.1. Реквизиты для заполнения справочника

"Физические лица"

|

№ |

Личные данные |

Малышев Дмитрий Васильевич |

Михеева Надежда Николаевна |

|

1 |

Дата рождения |

01.01.1981 |

01.01.1981 |

|

2 |

Пол |

мужской |

женский |

|

3 |

ИНН |

772319462720 |

772328231214 |

|

4 |

СНИЛС |

014-428-151 15 |

016-917-370 59 |

|

5 |

Место рождения |

город Москва, Россия |

город Курск, Россия |

|

6 |

Гражданство |

Россия |

Россия |

|

7 |

Сведения о гражданстве действуют |

С 04.03.2006 года |

С 16.04.2006 года |

|

8 |

Удостоверение личности |

Паспорт гражданина РФ, Серия 45 05, №109302, дата выдачи 04.03.2006, ОВД Марьинский парк гор. Москвы, код подразделения 772-083; Дата выдачи 04.03.2006 Срок действия 04.03.2026 |

Паспорт гражданина РФ, Серия 45 05, № 007337, дата выдачи 16.04.2006, ОВД Марьинский парк гор. Москвы, код подразделения 772-083; Дата выдачи 16.04.2006 Срок действия 16.04.2026 |

|

9 |

Адрес |

109341, Москва г., Мячковский бульвар, д.6, кв.22. Дата регистрации 04.03.2005 |

109386, Москва г., Новороссийская ул., д.10, кв.30. Дата регистрации 15.03.2004 |

Таблица 2.2.2. Реквизиты для заполнения справочника

"Физические лица"

|

№ |

Личные данные |

Бычкова Мария Сергеевна |

Остапенко Евгений Дмитриевич |

|

1 |

Дата рождения |

14.06.1982 |

14.11.1982 |

|

2 |

Пол |

женский |

мужской |

|

3 |

ИНН |

772331951340 |

772318211466 |

|

4 |

СНИЛС |

001-509-584 07 |

044-507-949 61 |

|

5 |

Место рождения |

Москва, Россия |

Москва, Россия. |

|

6 |

Гражданство |

Россия |

Россия |

|

7 |

Сведения о гражданстве действуют |

С 07.09.2010 года |

С 10.09.2012 года |

|

8 |

Удостоверение личности |

Паспорт гражданина РФ, Серия 45 00, № 197877, дата выдачи 07.09.2000, ОВД Марьинский парк гор. Москвы, код подразделения 772-083; Дата выдачи с 07.09.2010. Срок действия 07.09.2030 |

Паспорт гражданина РФ, Серия 45 03, № 866224, дата выдачи 10.09.2002, ОВД Марьинский парк гор. Москвы, код подразделения 772-083; Дата выдачи 10.09.2012. Срок действия 10.09.2032 |

|

9 |

Адрес |

109451, Москва г, ул Братиславская, д. 13, к. 1, кв. 10. Дата регистрации 10.10.2010 |

1096541, Москва г., Перерва ул., д.20, кв.34. Дата регистрации 05.10.2013 |

В справочник "Должности" необходимо занести должности, используемые в организациях. Обратиться к данному справочнику можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Должности".

В справочнике "Должности" код профессиональной деятельности состоит из семи цифро-буквенных знаков в формате "ХХ.ХХХ-Х-Х" (п. 2.5.5 Правил заполнения СЗВ-ТД), где:

первые пять цифровых знаков, разделенные точкой - это код наименования вида профессиональной деятельности (раздел I профессионального стандарта), содержащего обобщенную трудовую функцию, к которой относится выполняемая работником работа по должности (профессии), специальности (раздел III профессионального стандарта);

последние два цифробуквенных знака (раздел II профессионального стандарта) – буквенный знак кода обобщенной трудовой функции и цифровой знак – уровень квалификации, к которому относится данная обобщенная трудовая функция.

Коды профессиональной деятельности указаны в профессиональных стандартах. Перечень утвержденных профессиональных стандартов можно найти на сайте Минтруда: Реестр профессиональных стандартов.

Применение профессионального стандарта обязательно, если работа по должности имеет какие-либо ограничения в соответствии с федеральными законами или связана с предоставлением льгот. В других случаях использование профессионального стандарта рекомендовано, но не обязательно.

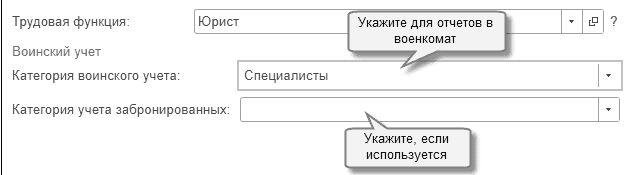

Код профессиональной деятельности в программах 1С хранится в специальном справочнике "Трудовые функции", к которому можно обратиться через справочник "Должности". Автоматическое заполнение данных из классификаторов на сегодняшний момент не предусмотрено. Если должность касается воинского учета, то нужно указать сведения, представленные на рисунке 2.2.2. Настраивается возможно с функциональности.

Рис. 2.2.2. Фрагмент окна справочника "Должность"

У пражнение № 2.2.2.

пражнение № 2.2.2.

Открыть справочник "Должности", и занести должности, в соответствии с таблицей 2.2.3.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Должности")

Таблица 2.2.3. Реквизиты для справочника "Должности"

|

№ п/п |

Должность |

|

1 |

Генеральный директор – код по ОКЗ 1120, код профдеятельности 16.038-А-7. Вид поручаемой работы – Общее руководство производственно-хозяйственной деятельностью организации |

|

2 |

Гл. бухгалтер - код по ОКЗ 1211, код профдеятельности 08.002-В-6. Вид поручаемой работы - Составление и предоставление бухгалтерской (финансовой) отчетности |

|

3 |

Кассир - код по ОКЗ 4211, код профдеятельности 08.027-А-4. Вид поручаемой работы - Работа с наличными денежными средствами, составление кассовых документов |

|

4 |

Менеджер – код по ОКЗ 3322, код профдеятельности – 06.029-С-6. Наименование – Агенты по коммерческим продажам. Вид поручаемой работы - Осуществление и координация продаж бытовой техники |

|

5 |

С |

Прием на работу оформляется трудовым договором. Работодатель вправе издать на основании трудового договора приказ о приеме на работу.

В программе справочник "Сотрудники" предназначен для хранения информации, связанной с выполнением должностных обязанностей. Он используется в качестве аналитики на счетах 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 76.04 "Расчеты по депонированным суммам", 76.10 "Прочие расчеты с физическими лицами", 76.14 "Приобретение билетов для командировок", 98.03 "Предстоящие поступления по недостачам, выявленным за прошлые годы", 98.04 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей".

Для ведения кадрового учета в программе "1С:Бухгалтерия 8" представлены следующие документы:

Прием на работу;

Отпуск;

Отпуск без сохранения;

Кадровый перевод;

Увольнение.

Обратиться к кадровым документам можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Кадры/Кадровый учет".

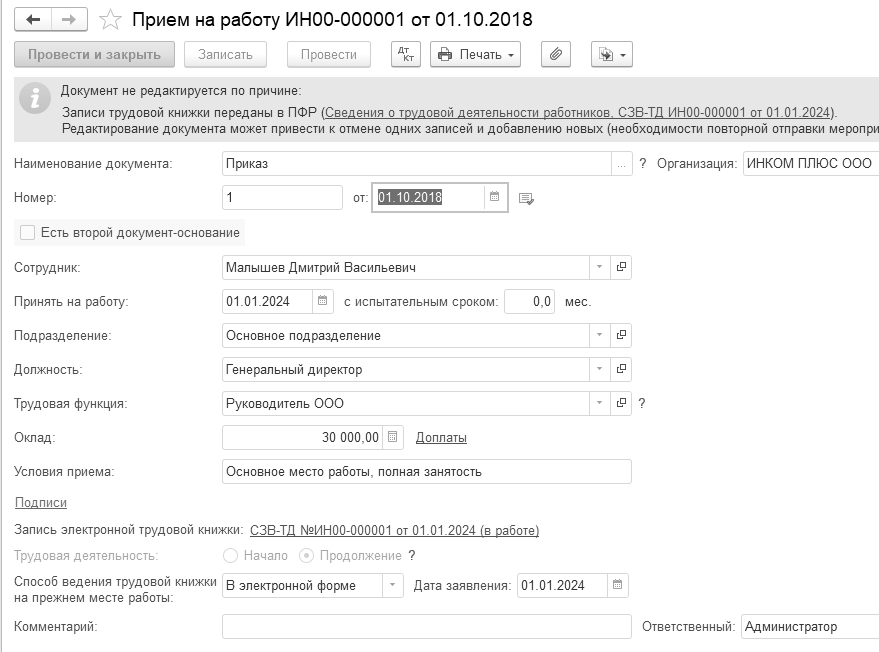

Документом "Прием на работу" регистрируется прием сотрудников на работу, размеры заработной платы работников (оклады), подразделения и должности организации, куда принимается сотрудник. Из документа можно распечатать приказ о приеме работника (унифицированная форма Т-1). Унифицированная форма Т-1 формирует приказы по каждому физическому лицу отдельно.

По кнопке "Печать/Трудовой договор (микропредприятий)" документа "Прием на работу" можно распечатать типовую форму Трудового договора по Постановлению Правительства РФ от 27 августа 2016 года №858.

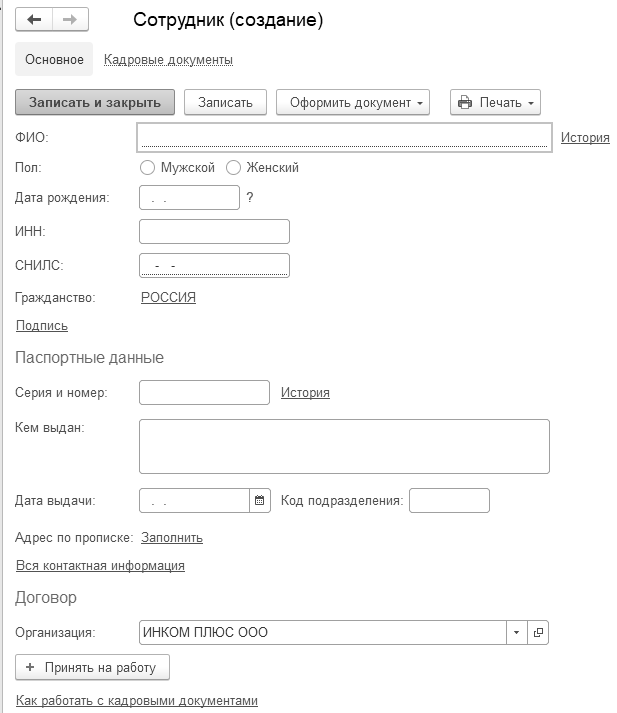

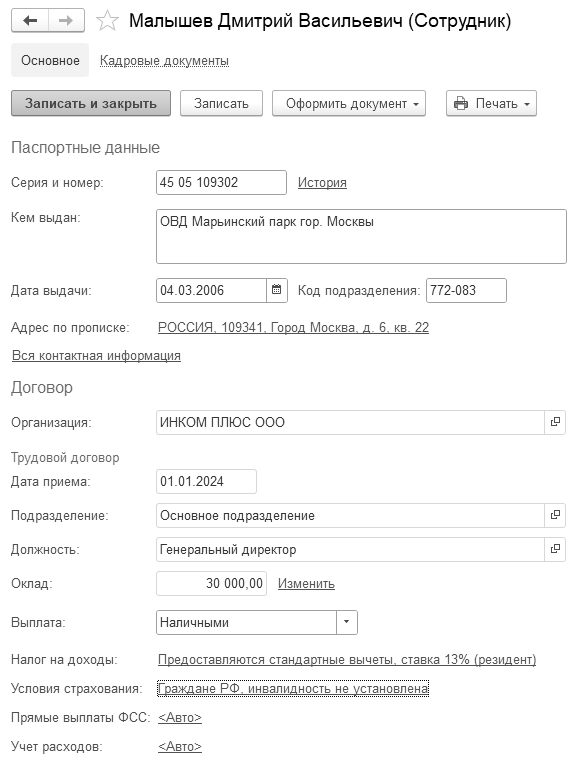

Сведения о сотрудниках вводятся в одной форме, без перехода по ссылкам, как это было в более ранних релизах (рис. 2.3.1). Есть другой способ заполнения справочника "Сотрудники". Сделать это можно при помощи справочника "Физические лица", применив закладку "История работы/Новое место работы". В этом случае вся форма, приведенная на рисунке 2.3.1, будет заполнена автоматически, кроме реквизитов "Подразделение", "Должность", "Оклад". Чтобы заполнить указанные реквизиты, следует обратиться к кнопке "Принять на работу".

Сведения, необходимые для исчисления НДФЛ заносятся посредством справочника "Сотрудники" в пункте "Налог на доходы". Здесь, в обязательном порядке указывается:

данные по стандартным вычетам, с возможностью оформления заявления о вычетах на себя и детей;

информация об имущественных вычетах;

доходы с места предыдущей работы.

В этой же форме следует указать право на стандартные вычеты, с какой даты следует применять вычеты. Если эту информацию не заполнить, то начисление зарплаты будет отражаться не корректно.

Обратившись к пункту "Условия страхования" становиться понятно, что в данную форму попадают сведения о страховом статусе налогоплательщика, сведения об инвалидности из справочника "Физические лица".

Перед занесением сотрудника в "1С:Бухгалтерия 8" рекомендуем прочитать в программе подсказку (справку) из справочника "Сотрудники" (рис. 2.3.2).

Рис. 2.3.1. Фрагмент окна справочника "Сотрудники"

Рис. 2.3.2. Фрагмент окна справочника "Сотрудники"

У пражнение № 2.3.1.

пражнение № 2.3.1.

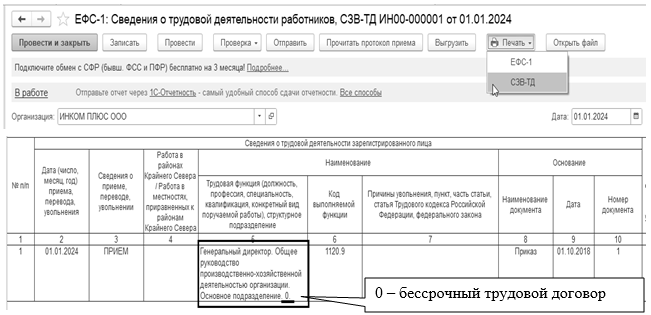

Используя справочник "Физические лица" занесите сведения на Малышева Д.В., которые после их сохранения в базе автоматически отразятся в справочнике "Сотрудники". Все сотрудники приняты на работу по бессрочному трудовому договору. Для заполнения формы воспользуйтесь таблицей 2.3.1.

(меню "Панель разделов/Зарплат и кадры/Панель навигации/Справочники и настройки/Физические лица")

Таблица 2.3.1. Реквизиты для справочников

"Физические лица" и "Сотрудники"

|

Личные данные |

Малышев Дмитрий Васильевич |

|

Закладка "История работы" в справочнике "Физические лица" |

|

|

Гиперссылка "Новое место работы/Принять на работу" |

|

|

Вы попали в приказ о приеме на работу |

|

|

Дата документа |

01.10.2018 |

|

Подразделение |

Основное подразделение |

|

Должность |

Генеральный директор |

|

Трудовая функция |

Руководитель ООО |

|

Вид занятости |

Основное место работы |

|

Принять на работу |

01.01.2024 |

|

Начисление |

Оплата по окладу |

|

Размер начисления |

30 000 рублей (рис. 2.3.3) |

|

Запись электронной трудовой книжки Способ ведения трудовой книжки Запись электронной трудовой книжки |

Продолжение, В электронной форме, дата с 01.01.2024 г. Зарегистрировать с 01.01.2024 года. ЕФС-1 провести и закрыть. Приказ о приеме на работу закрыть. |

|

|

|

|

Откройте справочник "Сотрудники" и продолжите его заполнять |

|

|

Выплата зарплаты |

Наличными |

|

Налог на доходы. Ввести новое заявление на стандартные вычеты Вычеты применяются |

Вычет на первого ребенка код 126/114 с 01.01.2024 года. С января 2024 г. |

|

Резидент НДФЛ |

04.03.2006 г. |

|

Страхование. Сведения о страховом статусе действуют |

С марта 2006 г. |

|

Прямые выплаты ФСС |

Авто |

|

Учет расходов. Способ отражения |

Авто Отражение начислений по умолчанию |

Рис. 2.3.3. Фрагмент формы окна документа "Прием на работу"

Занесите сведения на Михееву Н.Н., Бычкову М.С., Остапенко Е.Д. Для заполнения документа воспользуйтесь таблицами 2.3.2, 2.3.3 и 2.3.4.

У всех сотрудников полные семьи, т.е. матерей (отцов) одиночек нет. Инвалидов нет.

Таблица 2.3.2. Реквизиты для справочников

"Физические лица" и "Сотрудники"

|

Личные данные |

Михеева Надежда Николаевна |

|

Закладка "История работы" в справочнике "Физические лица" |

|

|

Гиперссылка "Новое место работы/Принять на работу" |

|

|

Вы попали в приказ о приеме на работу |

|

|

Дата документа |

01.01.2018 |

|

Подразделение |

Основное подразделение |

|

Должность |

Главный бухгалтер |

|

Вид занятости |

Основное место работы |

|

Принять на работу |

01.01.2024 |

|

Начисление |

Оплата по окладу |

|

Размер начисления |

30 000 рублей |

|

Запись электронной трудовой книжки Способ ведения трудовой книжки Запись электронной трудовой книжки |

Продолжение, В электронной форме, дата с 01.01.2024 г. Зарегистрировать с 01.01.2024 года. ЕФС-1 провести и закрыть. Приказ о приеме на работу закрыть. |

|

Откройте справочник "Сотрудники" и продолжите его заполнять |

|

|

Выплата зарплаты |

Наличными |

|

Налог на доходы. Ввести новое заявление на стандартные вычеты

Вычеты применяются |

Вычет на первого ребенка код 126/114 с 01.01.2024 года. Вычет на второго ребенка 127/115 С января 2024 г. |

|

Резидент НДФЛ |

16.04.2006 г. |

|

Страхование. Сведения о страховом статусе действуют |

С апреля 2006 г. |

|

Прямые выплаты ФСС |

Авто |

|

Учет расходов. Способ отражения |

Авто Отражение начислений по умолчанию |

Таблица 2.3.3. Реквизиты для справочников

"Физические лица" и "Сотрудники"

|

Личные данные |

Бычкова Мария Сергеевна |

|

Закладка "История работы" в справочнике "Физические лица" |

|

|

Гиперссылка "Новое место работы/Принять на работу" |

|

|

Вы попали в приказ о приеме на работу |

|

|

Дата документа |

01.01.2019 |

|

Подразделение |

Магазин |

|

Должность |

Менеджер |

|

Вид занятости |

Основное место работы |

|

Принять на работу |

01.01.2024 |

|

Начисление |

Начисления по издержкам |

|

Размер начисления |

20 000 рублей |

|

Запись электронной трудовой книжки Способ ведения трудовой книжки Запись электронной трудовой книжки |

Продолжение, В электронной форме, дата с 01.01.2024 г. Зарегистрировать с 01.01.2024 года. ЕФС-1 провести и закрыть. Приказ о приеме на работу закрыть. |

|

Откройте справочник "Сотрудники" и продолжите его заполнять |

|

|

Выплата зарплаты |

Наличными |

|

Налог на доходы. Ввести новое заявление на стандартные вычеты Вычеты применяются |

Вычет на первого ребенка код 126/114 с 01.01.2024 года. С января 2024 г. |

|

Резидент НДФЛ |

07.09.2010 г. |

|

Страхование. Сведения о страховом статусе действуют |

С сентября 2010 г. |

|

Прямые выплаты ФСС |

Авто |

|

Учет расходов |

Отражение начислений по счету 44 |

Таблица 3.3.4. Реквизиты для справочников

"Физические лица" и "Сотрудники"

|

Личные данные |

Остапенко Евгений Дмитриевич |

|

Закладка "История работы" в справочнике "Физические лица" |

|

|

Гиперссылка "Новое место работы/Принять на работу" |

|

|

Вы попали в приказ о приеме на работу |

|

|

Дата документа |

01.01.2019 |

|

Подразделение |

Цех №1 |

|

Должность |

Сборщик |

|

Вид занятости |

Основное место работы |

|

Принять на работу |

01.01.2024 |

|

Начисление |

Начисления по производству |

|

Размер начисления |

25 000 рублей |

|

Запись электронной трудовой книжки Способ ведения трудовой книжки Запись электронной трудовой книжки |

Продолжение, В электронной форме, дата с 01.01.2024 г. Зарегистрировать с 01.01.2024 года. ЕФС-1 провести и закрыть. Приказ о приеме на работу закрыть. |

|

Откройте справочник "Сотрудники" и продолжите его заполнять |

|

|

Выплата зарплаты |

Наличными |

|

|

|

|

Налог на доходы. Ввести новое заявление на стандартные вычеты |

Детей нет |

|

Резидент НДФЛ |

10.09.2012 г. |

|

Страхование. Сведения о страховом статусе действуют |

С сентября 2012 г. |

|

Учет расходов |

Отражение начислений по счету 20 |

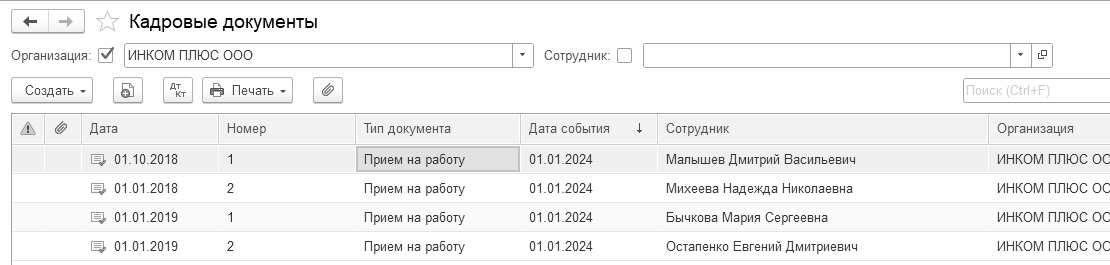

Список приказов на работу сверьте по рисунку 2.3.4.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Кадровый учет/Приемы на работу")

Рис. 2.3.4. Список документов "Прием на работу"

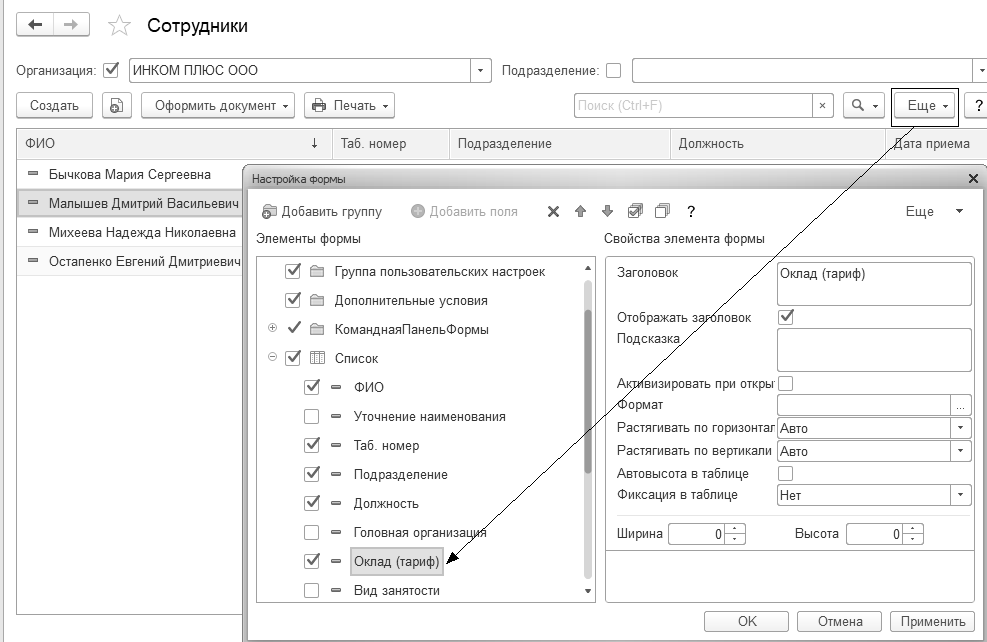

Сформируйте список работников организации "ИНКОМ ПЛЮС".

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Кадровый учет/Сотрудники")

Настройте форму списка работников организации "ИНКОМ ПЛЮС". Выведите графу "Оклад".

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Кадровый учет/Сотрудники")

В верхней части справочника "Сотрудники" перейдите к кнопке "Еще/Изменить форму" и на левой части панели установите флаг "Оклад". Проверьте действия по рисунку 2.3.5.

Рис. 2.3.5. Список сотрудников "ИНКОМ ПЛЮС"

П ри упрощенном кадровом учете кадровые документы не требуются, а все данные хранятся в справочнике "Сотрудники". Из карточки сотрудника можно распечатать кадровые документы.

ри упрощенном кадровом учете кадровые документы не требуются, а все данные хранятся в справочнике "Сотрудники". Из карточки сотрудника можно распечатать кадровые документы.

Для просмотра практических примеров по кадровому учету и расчетам с персоналом можно воспользоваться Информационной системой 1С:ИТС. Для этого выполните следующее:

Перейдите на сайт ИТС по адресу www.its.1c.ru

Раздел "Кадровый учет и расчеты с персоналом".

С 01.01.2024 подразделы 1.1 "Сведения о трудовой (иной) деятельности" и 1.2 "Сведения о страховом стаже" подраздела 1 раздела 1 формы ЕФС-1 отправляются в Социальный фонд России по формату, утвержденному Приказом СФР от 23.11.2023 № 2315.

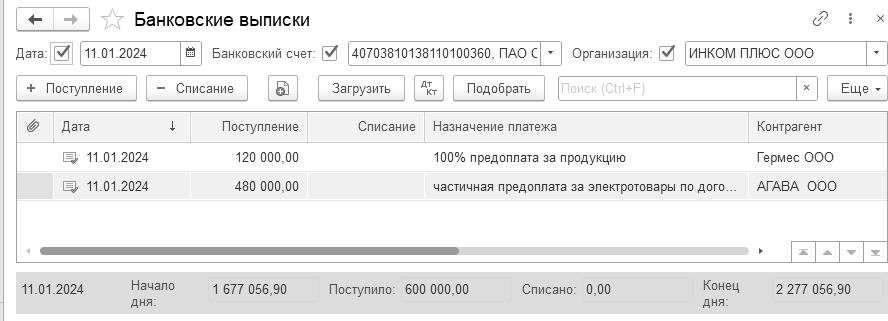

Многие организации перечисляют заработную плату сотрудникам на лицевые счета, открытые сотрудниками в банке. Т.е., расчет происходит безналичными денежными средствами. В случае безналичных перечислений на указанный работником счет в банке к трудовому договору должно быть приложено заявление сотрудника с указанием реквизитов такого счета.

Процесс выплаты заработной платы зависит от того, имеет организация в банке расчетный счет или нет. Если у организации открыт расчетный счет в банке, то деньги непосредственно с него перечисляются на карточные счета сотрудников. Если же у организации не открыт расчетный счет в банке, организация перечисляет денежные средства непосредственно на личные банковские счета сотрудников, открытые в этом банке.

Организация перечисляет банку сумму, необходимую для выплаты заработной платы всем сотрудникам, одним платежным поручением. В банк в согласованные сроки должна быть передана специальная ведомость, в которой указывают табельные номера, фамилии, имена, отчества сотрудников и суммы заработной платы, подлежащие выдаче.

Банк производит зачисления денежных средств на банковские счета сотрудников только на следующий день после того, как от организации поступило платежное поручение. При этом обязательства организации-работодателя по выплате заработной платы сотрудникам считаются погашенными в тот момент, когда банк списал деньги со счета организации. На дату списания, которая указана в выписке банка, бухгалтер организации должен сделать проводку по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 51 "Расчетные счета". После списания денежных средств со счета организации банк представляет выписки с карточного счета каждого сотрудника. Обычно такие выписки представляются до 5-го числа месяца, следующего за месяцем, за который выплачена заработная плата.

В программе для учета операций по выплате заработной платы безналичными денежными средствами существуют следующие справочники, документы: "Зарплатный проект", "Ввод лицевых счетов" и рабочее место "Загрузить подтверждения банка".

Под зарплатным проектом понимается договоренность организации с банком о перечислении денежных средств организации на лицевые счета сотрудников, открытые в этом банке.

Добавление зарплатного проекта в этот справочник и описание его параметров может потребоваться в двух случаях:

если планируется использовать электронный обмен с банком документами по зарплатному проекту;

если в организации действует два и более зарплатных проекта, даже если ни по одному из них обмен электронными документами использоваться не планируется.

Если в организации действует один зарплатный проект, и использовать обмен электронными документами в рамках него не планируется, то добавлять его в справочник нет необходимости.

Если по проекту планируется использоваться электронный обмен, то следует установить соответствующий флаг и заполнить информацию о параметрах проекта. Эта информация будет использоваться при формировании файлов для банка.

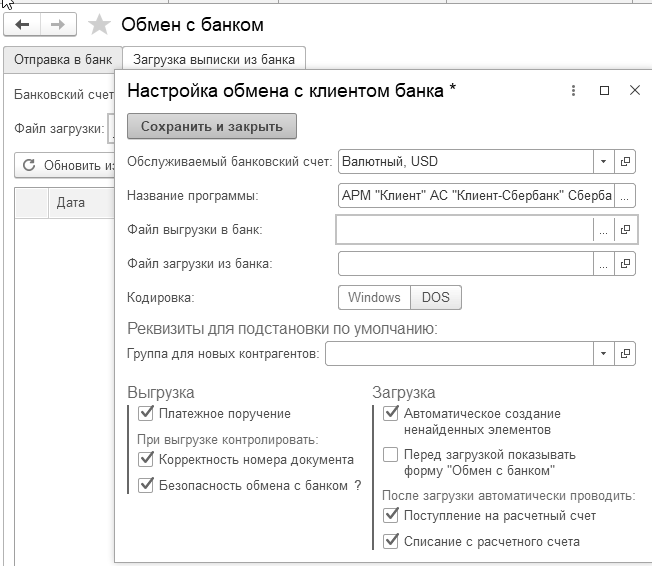

В программе реализован обмен по открытому универсальному стандарту электронного обмена информацией. Стандарт развивается, в связи с чем появляются его новые версии. Как правило, если банк поддерживает этот стандарт, то используется последняя его версия. Она подставляется в поле "Формат файла" по умолчанию. При необходимости можно выбрать формат предыдущих версий – необходимую версию следует уточнить в банке.

Если банк не поддерживает обмен по стандарту, то для осуществления электронного обмена с этим банком непосредственно из программы может потребоваться ее доработка.

После установки флага становятся доступны рабочее место для обмена с банками по зарплатным проектам и соответствующие документы, которые формируются из этого рабочего места (рис. 2.4.1).

Банк выбирается из соответствующего справочника, поэтому в нем необходимо создать соответствующий банк7. Важно указать корректный БИК – он используется при контроле корректности номеров лицевых счетов сотрудников.

Рис. 2.4.1. Фрагмент окна Панель навигации "Зарплата и кадры"

Наименование зарплатного проекта используется только внутри программы – для удобства выбора, если проектов несколько. Оно формируется автоматически, но может быть отредактировано.

В рамках зарплатного проекта банк может выпускать карточки одной или нескольких систем (на выбор сотрудника), например, МИР.

Поддерживаемые банком системы следует перечислить в таблице – затем они будут доступны для выбора при оформлении заявки на открытие лицевых счетов. Если систему не указать, ее придется вводить каждый раз вручную непосредственно в заявке.

В справочнике "Зарплатный проект", в его табличной части следует указать системы расчетов по банковским картам (МИР и т.д.). Заполненная форма справочника представлена на рисунке 2.4.2. Хочется обратить внимание на флаг "Использовать обмен электронными документами". Если данный флаг установлен, то документ "Списание с расчетного счета" делать проводку дебет 70 кредит 51 не будет до тех пор, пока не будет получен из банка файл подтверждения о выполнении банковской операции.

Проверить данные о лицевых счетах можно в справочнике "Сотрудники" по реквизиту "Выплата зарплаты".

Для выполнения всей работы по обмену с банком в программе предусмотрено специальное рабочее место "Обмен с банками по зарплатным проектам". Оно позволяет:

выгрузить ведомости, которые требуется оплатить, в файл (для передачи его в банк);

сформировать печатную форму – список перечислений (для передачи его в банк);

загрузить подтверждение из банка о зачислении или не зачислении сумм по этой ведомости на счета сотрудников (из переданного банком файла);

если суммы были зачислены не всем сотрудникам, то по не зачисленным суммам сформировать новую ведомость;

подготовить заявки на открытие лицевых счетов и выгрузить их в файл (для передачи его в банк), вести работу по этим заявкам;

загрузить подтверждение из банка о результатах открытия лицевых счетов (из переданного банком файла);

ввести вручную номера лицевых счетов, например, при первоначальном заполнении, если работа с банком уже ведется, а программа только начинает использоваться.

Рис. 2.4.2. Электронная форма окна справочника "Зарплатный проект"

В процессе работы из рабочего места автоматически создаются специальные документы, которые можно при необходимости найти, просмотреть, отредактировать в соответствующих списках:

Подтверждение о зачислении зарплаты;

Заявка на открытие лицевых счетов;

Подтверждение открытия лицевых счетов.

Работу по обмену с банком можно проводить и без использования рабочего места, а непосредственно с помощью этих документов:

Выгружать ведомость в банк непосредственно из самого документа "Ведомость в банк";

Загружать подтверждение оплаты ведомости из банка непосредственно в списке документов "Подтверждение о зачислении зарплаты";

Создавать документ "Заявка на открытие лицевых счетов" непосредственно из списка документов и оттуда же его выгружать;

Загружать подтверждение открытия лицевых счетов непосредственно из списка одноименных документов.

Однако рабочее место предоставляет возможности для повышения удобства этой работы. Рассмотрим работу с его использованием.

В рамках электронного обмена предполагается как предварительная, так и постоянная работа с лицевыми счетами сотрудников, такая как:

массовый ввод номеров лицевых счетов всех сотрудников, у которых счета уже были открыты на момент начала использования электронного обмена в программе;

открытие лицевых счетов вновь принятым сотрудникам, или сотрудникам, которые решили получать зарплату на карточки;

массовое открытие новых лицевых счетов всем сотрудникам, например, при переходе на новый зарплатный проект;

смена карточки в связи с истечением срока ее действия.

Рабочее место предусматривает указание месяца, с которого лицевой счет считается открытым, а также хранение истории изменения лицевого счета сотрудника. Это может оказаться полезным, например, когда сотруднику открывается новый лицевой счет, но требуется, чтобы перечисление на него выполнялось не сразу же, а с некоторого будущего месяца.

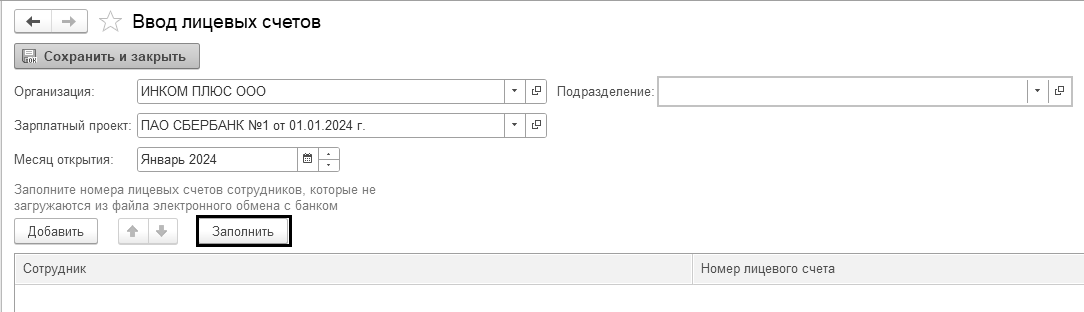

Ввести номера уже существующих лицевых счетов вручную можно в карточке каждого сотрудника через форму "Выплата зарплаты", однако для удобства ввода номеров сразу многим сотрудникам реализована специальная форма "Ввод лицевых счетов" (может вызываться как отдельно, так и по команде "Ввести лицевые счета из рабочего места").

По команде "Заполнить" таблица заполняется всеми сотрудниками выбранной организации (также можно дополнительно ограничить список подразделением), у которых на указанный месяц не введены сведения о лицевом счете в этой организации (ни по одному проекту). В форме также необходимо указать зарплатный проект, по которому предполагается вводить номера лицевых счетов. Добавить сотрудников в таблицу или удалить их можно и вручную (рис. 2.4.3).

Рис. 2.4.3. Фрагмент формы окна "Ввод лицевых счетов"

Номер лицевого счета должен состоять ровно из 20 цифр. Кроме того, при вводе лицевого счета контролируется его корректность с помощью вычисления контрольного числа (из цифр самого номера и БИК банка, указанного в зарплатном проекте), которое сравнивается с контрольным числом в номере. Однако программа просто подсказывает, что лицевой счет, возможно, введен некорректно, тем не менее, не запрещает его дальнейшее использование. В случае возникновения такой подсказки следует проверить, правильно ли введен номер счета. Если номер действительно состоит не из 20, а из другого количества цифр или в нем присутствуют другие символы, то следует уточнить в банке – типовой стандарт обмена не предусматривает таких номеров и в последующем средства на такой счет могут быть не зачислены.

У пражнение № 2.4.1.

пражнение № 2.4.1.

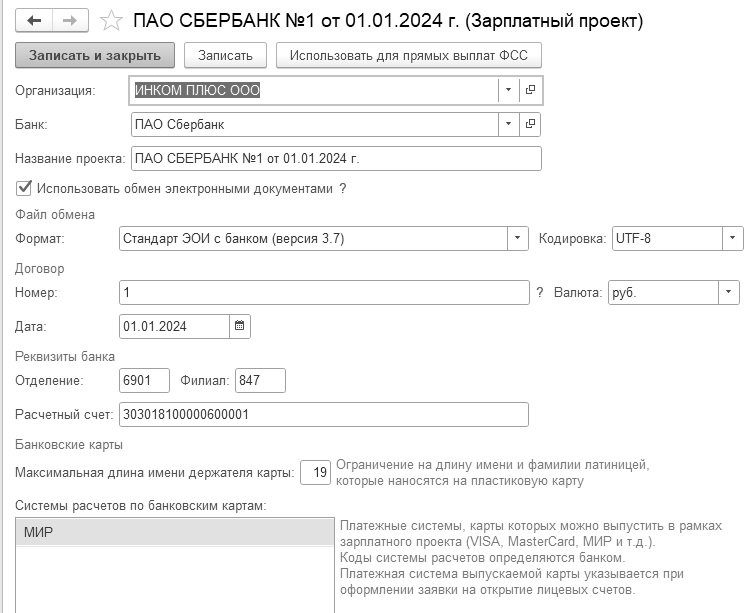

01.01.2024 года создаете документ "Зарплатный проект". Занесите в форму ПАО "Сбербанк", договор № 1 от 01.01.2024 года. В табличную часть добавьте систему расчетов МИР (рис. 2.4.2).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Справочники и настройки/Зарплатные проекты")

Откройте специальную форму "Ввод лицевых счетов" и для всех сотрудников занесите данные по лицевым счетам (табл. 2.4.1).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплатные проекты/Ввод лицевых счетов")

Таблица 2.4.1. Реквизиты для справочника "Сотрудники"

|

Раздел |

Наименование реквизита |

Лицевой счет |

|

Сотрудники |

Бычкова М.С. Малышев Д.В. Михеева Н.Н Остапенко Е.Д. |

40817810770341009047 40817810377034109039 40817810340001106047 40817810238257013423 |

В программе появилась возможность в рамках зарплатного проекта перечислять зарплату на счет сотрудника в другом банке, по его номеру карты, СНИЛС и номеру телефона. Чтобы воспользоваться этим, требуется перейти на версию 3.7 формата обмена с банками.

Основным средством считается актив, характеризующийся одновременно признаками:

Имеет материально-вещественную форму;

Предназначен для использования в производстве, выполнении работ (оказании услуг), для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд;

Используется более 12 месяцев, или обычного операционного цикла, превышающего 12 месяцев;

Способен приносить экономические выгоды (доход) в будущем.

Стоимость основных средств погашается посредством амортизации.

Для того, чтобы программа могла начислить амортизацию, следует заполнить справочник "Способы отражения расходов". Обратиться к справочнику "Способы отражения расходов" следует при помощи меню "Панель разделов/Справочники/Панель навигации/Доходы и расходы/Способы отражения расходов".

Данные справочника "Способы отражения расходов" понадобятся при принятии к учету основного средства, нематериального актива, при указании назначения использования спецодежды, специальной оснастки. В форме отражается информация о способах отражения расходов по амортизации в затратах предприятия. Проще говоря, применяя этот справочник, мы создаем шаблоны начисления амортизации на затратные счета, например, 20.01 "Основное производство", 26 "Общехозяйственные затраты", 44.01 "Издержки обращения" и прочие. Например, амортизация для основных средств, используемых в административно-управленческой деятельности, будет начисляться по шаблону – Д 26 К 02.

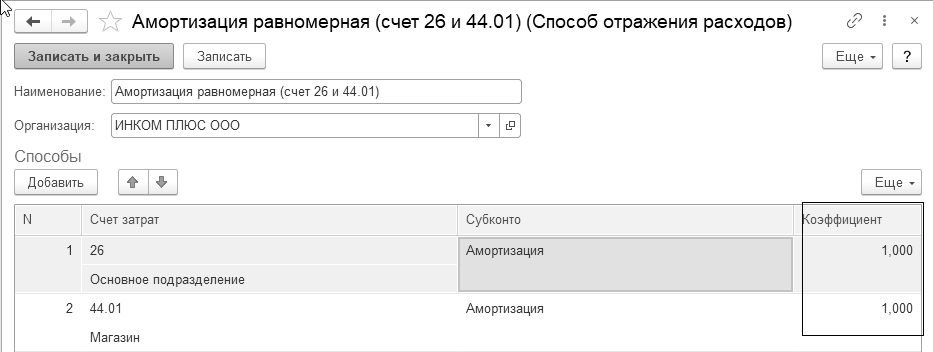

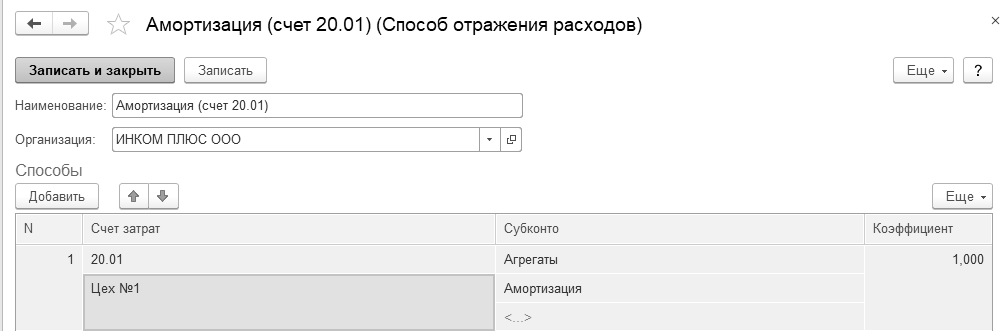

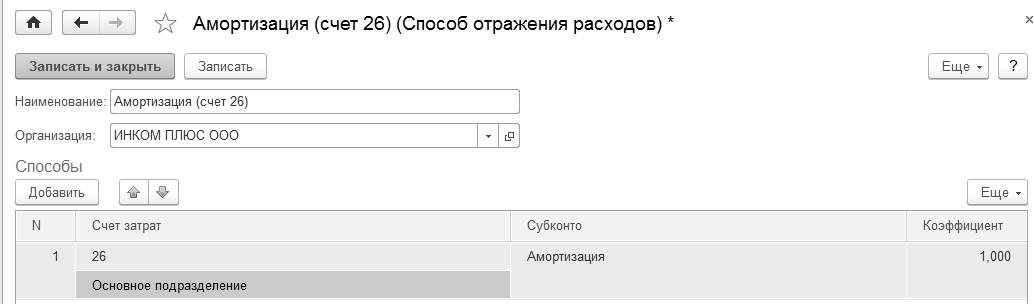

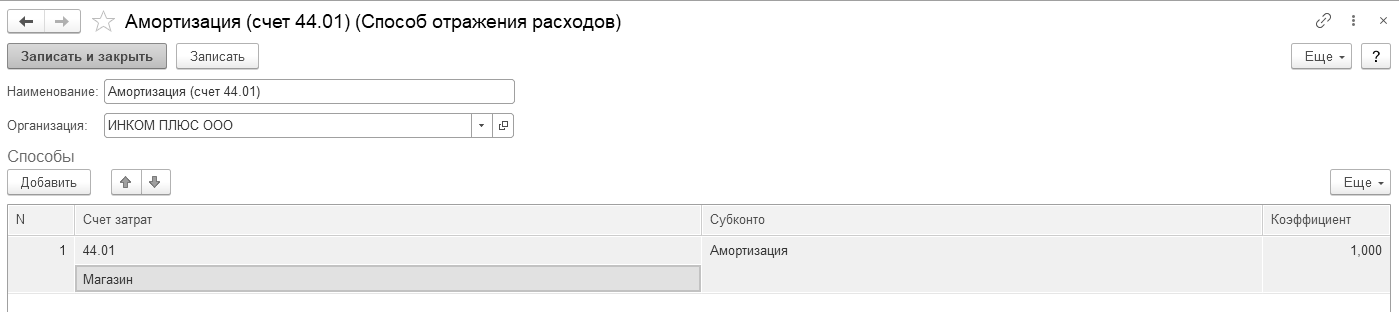

Изначально в справочник "Способы отражения расходов" занесены три строки:

Амортизация (счет 20.01);

Амортизация (счет 26);

Амортизация (счет 44.01).

Созданные шаблоны следует подкорректировать под свою специфику учета (указать организацию, подразделение затрат), при необходимости – создать новые.

При описании способов отражения расходов по амортизации параметр "Коэффициент" устанавливает коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной (больше единицы). Например, если есть общая сумма амортизации (3 000 руб.), и бухгалтеру необходимо равномерно ее распределить на счет 44.01 и 26, то коэффициент распределения для каждого счета будет стоять 1.

В конце месяца обработкой "Закрытие месяца" сумма 1 500 руб. будет отнесена на счет 44.01, и 1 500 руб. – на счет. 26. Для выполнения этой задачи создается отдельная позиция в справочнике "Способы отражения расходов" (рис. 3.1).

Если нужно распределить не равномерно (например, на счет 44 в два раза больше), то коэффициент для счета 44.01 будет 2, а для счета 26 – 1. В конце месяца обработкой "Закрытие месяца" сумма 2 000 руб. будет отнесена на счет 44.01, и 1 000 руб. – на счет. 26.

Рис. 3.1 Форма окна справочника "Способы отражения расходов"

У пражнение № 3.1.

пражнение № 3.1.

Справочник "Способы отражения расходов".

Открыть шаблон "Амортизация (счет 20.01)" и откорректировать по рисунку 3.2.

Открыть шаблон "Амортизация (счет 26)" и откорректировать по рисунку 3.3.

Проверить заполнение шаблона "Амортизация (счет 44) по рисунку 3.4.

(меню "Панель разделов/Справочники/Панель навигации/Доходы и расходы/Способы отражения расходов")

Рис. 3.2. Форма окна справочника "Способы отражения расходов". Счет затрат 20.01

Рис. 3.3. Форма окна справочника "Способы отражения расходов". Счет затрат 26

Рис. 3.4. Форма окна справочника "Способы отражения расходов". Счет затрат 44.01

О братиться к справочнику "Основные средства" можно при помощи меню "Панель разделов/Справочники/Панель навигации/ОС и НМА/Основные средства".

У пражнение № 3.2

пражнение № 3.2

Введите сведения в справочник "Основные средства". Создайте новый элемент – "Сварочный аппарат для изготовления пластмассы". Воспользуйтесь пояснениями и сведениями, представленными в таблице 3.1.

(меню "Панель разделов/Справочники/Панель навигации/ОС и НМА/Основные средства")

Открыв справочник "Основные средства" нажмите кнопку "Создать". Ориентируясь на таблицу 3.1, занесите сведения по основному средству "Сварочный аппарат для изготовления пластмассы". Запишите и закройте элемент.

Таблица 3.1. Реквизиты для заполнения справочника

"Основные средства"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Группа учета ОС |

Машины и оборудование (кроме офисного) |

|

2 |

Наименование

Полное наименование |

Сварочный аппарат для изготовления пластмассы Сварочный аппарат для изготовления пластмассы |

|

3 |

ОКОФ |

330.28.96.10.110 – "Оборудование для обработки пластмасс" |

|

4 |

Амортизационная группа |

Четвертая группа |

|

5 |

Изготовитель |

Завод "Техника" |

|

6 |

Заводской номер |

5555 |

|

7 |

Номер паспорта |

6666 |

|

8 |

Дата выпуска |

01.01.2019 год |

Сворачиваемые группы "Бухгалтерский учет" и "Налоговый учет" будут заполнены автоматически после проведения документа "Ввод остатков" по разделу учета "Основные средства".

П рактикум № 3.1.

рактикум № 3.1.

Введите сведения в справочник "Основные средства". Создайте новый элемент – "Весы чувствительные". Воспользуйтесь пояснениями и сведениями, представленными в таблице 3.2.

Таблица 3.2. Реквизиты для заполнения справочника

"Основные средства"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Группа учета ОС |

Машины и оборудование (кроме офисного) |

|

2 |

Основное средство Полное наименование |

Весы чувствительные Весы чувствительные |

|

3 |

ОКОФ |

330.26.51.31 – "Весы чувствительностью 005 г" |

|

4 |

Амортизационная группа |

Четвертая группа |

|

5 |

Изготовитель |

Завод "Техника" |

|

6 |

Заводской номер |

5556 |

|

7 |

Номер паспорта |

6667 |

|

8 |

Дата выпуска |

01.01.2019 год |

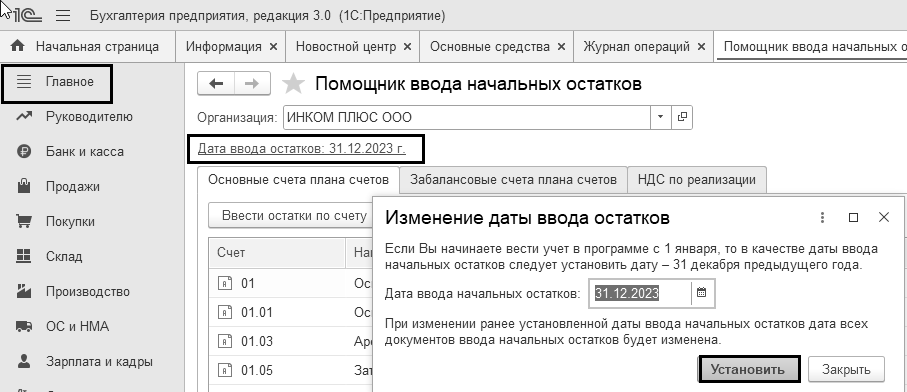

При начале работы с программой пользователю необходимо будет ввести остатки по счетам, а также занести информацию в различные справочники. Выполнить данную задачу в программе можно при помощи обработки "Помощник ввода начальных остатков", к которому можно обратиться через меню "Панель разделов/Главное/Панель навигации/Начало работы/Помощник ввода остатков".

Для ввода остатков применяется балансовый счет "000", который регулирует правильность ввода остатков. Этот счет является активно-пассивным и в плане счетов называется "Вспомогательный счет". Дело в том, что при вводе остатков по балансовым счетам обязательно должна быть проводка по двум счетам (принцип двойной записи отслеживается по всем счетам бухгалтерского учета, кроме забалансовых), то в качестве корреспондирующего счета в конфигурации автоматически устанавливается счет "000".

Сама процедура занесения остатков не сложная. Но есть моменты, на которые следует обратить внимание.

Во-первых, остатки вводятся на последнюю дату, предшествующую дате начала учета в конфигурации. Например, если необходимо начать работу в конфигурации с 1 января 2024 года, то остатки следует вводить на 31.12.2023 года.

Перед началом ввода остатков необходимо установить дату ввода остатков, кликнув по ссылке правой части формы документа (рис. 4.1).

Рис. 4.1. Обращение к форме окна помощника "Помощник ввода начальных остатков"

У пражнение № 4.1.

пражнение № 4.1.

Установите дату ввода начальных остатков 31.12.2023 г.

(меню "Панель разделов/Главное/Панель навигации/Начало работы/Помощник ввода остатков")

К ликните по ссылке "Установить дату ввода остатков" в верхней части формы документа "Ввод начальных остатков" (рис. 4.1). Занесите дату 31.12.2023 года, нажмите кнопку "Установить".

ликните по ссылке "Установить дату ввода остатков" в верхней части формы документа "Ввод начальных остатков" (рис. 4.1). Занесите дату 31.12.2023 года, нажмите кнопку "Установить".

Во-вторых, остатки вводятся очень подробно. Если по счету ведутся субсчета, то остатки вводятся отдельно по каждому субсчету. Если по счету ведется аналитический учет (привязан вид субконто или несколько), то остатки вводятся отдельно по каждому объекту аналитики. При вводе операций бухгалтер сам должен указать счет, и всю соответствующую аналитику на счете.

При вводе ручной операции необходимо обратить внимание на счет – активный он или пассивный. От этого будет зависеть формирование проводок:

Если счет активный, то в качестве корреспондирующего счета по кредиту появится вспомогательный счет с кодом "000".

Если счет пассивный, то в качестве корреспондирующего по дебету автоматически появится вспомогательный счет с кодом "000".

В итоге дебетовый и кредитовый обороты вспомогательного счета должны совпасть, что и служит критерием правильности ввода остатков.

Обратившись к обработке "Помощник ввода начальных остатков", перед пользователем открывается форма, похожая на оборотную ведомость. В форме три закладки: "Основные счета плана счетов", "Забалансовые счета плана счетов", "НДС по реализации". Автоматически пользователь оказывается на закладке "Основные счета плана счетов". Для ввода остатков нужно выбрать (остановиться) на том счете, по которому необходимо ввести остатки и нажать кнопку "Ввести остатки по счету". Остатки вводятся по разделам учета (рис. 4.2).

Рис. 4.2. Форма документа "Ввод остатков", раздел учета "Основные средства"

Каждому разделу учета соответствует свой набор счетов бухгалтерского учета. Если в предлагаемом перечне счетов отсутствует нужный счет, то это означает, что данный субсчет включен в другой раздел учета, в виду его специфики.

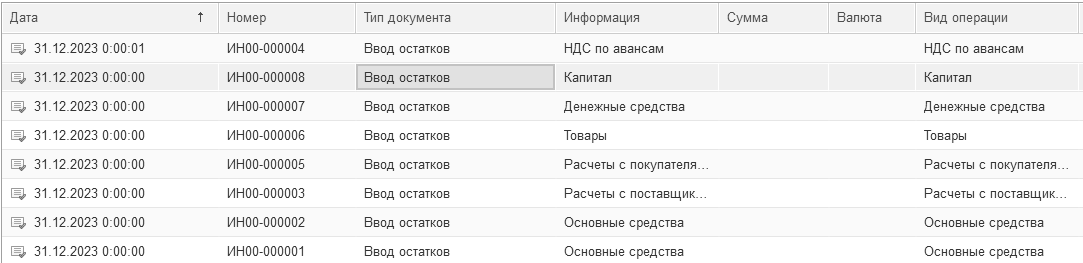

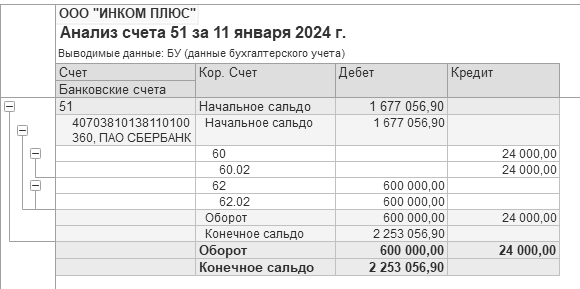

ООО "ИНКОМ ПЛЮС" начало свою деятельность не сегодня, а значит на момент, когда было решено перейти на новую бухгалтерскую программу, у организации имелись остатки на счетах. На 01.01.2024 года в оборотно-сальдовой ведомости организации "ИНКОМ ПЛЮС" отражены остатки по счетам, которые необходимо перенести в базу при помощи документа "Ввод остатков" (таблица 4.1).

Таблица 4.1. Форма оборотно-сальдовой ведомости

с детализацией по субсчетам

|

Счет |

Сальдо на начало периода |

||

|

Код |

Наименование |

Дебет |

Кредит |

|

01 |

Основные средства |

287 296,90 |

|

|

01.01 |

Основные средства в организации |

287 296,90 |

|

|

02 |

Амортизация основных средств |

|

65 923,16 |

|

02.01 |

Амортизация основных средств, учитываемых на счете 01 |

|

65 923.16 |

|

41 |

Товары |

30 800,00 |

|

|

41.01 |

Товары на складах |

30 800,00 |

|

|

51 |

Расчетные счета |

1 677 056,90 |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

|

240 000,00 |

|

60.01 |

Расчеты с поставщиками и подрядчиками |

|

240 000,00 |

|

62 |

Расчеты с покупателями и заказчиками |

|

264 600,84 |

|

62.02 |

Расчеты по авансам полученным |

|

264 600,84 |

|

76 |

Расчеты с разными дебиторами и кредиторами |

44 100,14 |

|

|

76.АВ |

НДС по авансам и предоплатам |

44 100,14 |

|

|

80 |

Уставный капитал |

|

50 500,00 |

|

80.09 |

Прочий капитал |

|

50 500,00 |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

1 418 229,94 |

|

84.01 |

Прибыль, подлежащая распределению |

|

1 418 229,94 |

|

|

ИТОГО |

2 039 253,94 |

2 039 253,94 |

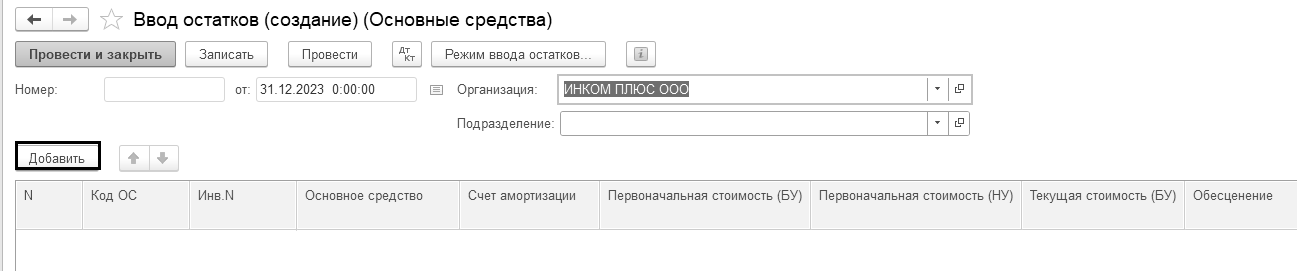

На 01.01.2024 года в организации "ИНКОМ ПЛЮС" эксплуатируется два основных средства: сварочный аппарат для изготовления пластмассы и весы чувствительные. Для заполнения всех обязательных для основного средства реквизитов, и для формирования проводок со вспомогательным счетом "000", следует оформить документ "Ввод остатков" по разделу "Основные средства". Количество документов "Ввод остатков" будет минимально равно количеству подразделений, в которых имеются основные средства, так как реквизит "Подразделение" находится в шапке формы.

У пражнение № 4.1.1.

пражнение № 4.1.1.

Введите документ "Ввод остатков (Основные средства)" датой 31.12.2023 года. Занесите остатки по основному средству "Сварочный аппарат для изготовления пластмассы". Воспользуйтесь пояснениями и сведениями, представленными в таблице 4.1.1.

(меню "Панель разделов/Главное/Панель навигации/Начальные остатки/Помощник ввода остатков")

Необходимо заполнить табличную часть документа "Ввод остатков" по счету 01.01. Для этого, остановитесь на счете 01.01, и нажмите кнопку "Ввести остатки по счету". Вы попадете в раздел учета "Основные средства". Для ввода строки в табличную часть документа нажмите кнопку "Добавить". По кнопке выбора в верхней части формы Вы попадете в справочник "Основные средства". Выберите основное средство "Сварочный аппарат для изготовления пластмассы". Далее, ориентируйтесь на таблицу 4.1.1. Наименование реквизитов таблицы соответствует названиям закладок документа "Ввод остатков".

Таблица 4.1.1. Реквизиты для заполнения документа "Ввод остатков"

|

Наименование реквизитов |

Реквизиты |

|

|

1 |

Подразделение |

Цех №1 |

|

|

Основное средство |

Сварочный аппарат для изготовления пластмассы |

|

2 |

Закладка "Начальные остатки" |

|

|

|

Первоначальная стоимость (БУ) Первоначальная стоимость (НУ) |

145 725 руб. 145 725 руб. |

|

|

Стоимость (БУ) Стоимость (НУ) Стоимость (ПР) Стоимость (ВР) Обесценение |

145 725 руб. 145 725 руб. - - - |

|

|

Счет учета |

01.01 |

|

|

Накопленная амортизация (износ) Счет амортизации (износа) Амортизация (износ) (БУ) Амортизация (износ) (НУ) Способ отражения расходов по амортизации |

02.01 65 923,16 руб. 65 923,16 руб. Амортизация (счет 20) |

|

3 |

Закладка "Бухгалтерский учет" |

|

|

|

Способ поступления Материально-ответственное лицо Порядок учета Способ начисления амортизации Срок полезного использования Начислять амортизацию |

Приобретение за плату Остапенко Е.Д. Начисление амортизации Линейный способ 84 месяца Флаг установлен |

|

4 |

Закладка "Налоговый учет" |

|

|

|

Порядок включения стоимости в состав расходов Срок полезного использования (в месяцах) Начислять амортизацию Специальный коэффициент НУ Постоянные разницы в стоимости |

Начисление амортизации

Флаг установлен. 1 |

|

5 |

Закладка "События" |

|

|

|

Принятие к учету Дата Название документа Событие |

01.10.2020 Акт № 1 Принято к учету с вводом в эксплуатацию |

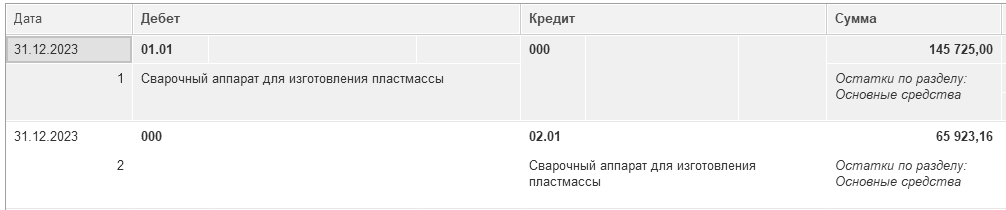

Сверьте заполнение документа "Ввод остатков" по рисунку 4.1.1. Проведите документ "Ввод начальных остатков" нажав кнопку "Записать и закрыть" для сведений по основному средству и "Провести и закрыть". Просмотрите бухгалтерские и налоговые проводки при помощи пиктограммы ![]() (рис. 4.1.1).

(рис. 4.1.1).

Рис. 4.1.1. Движения документа "Ввод остатков"

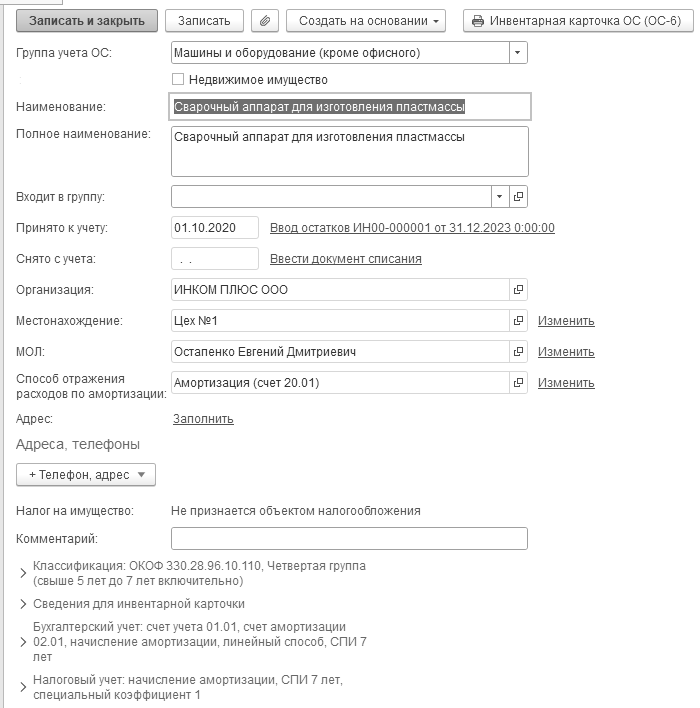

Откройте справочник "Основные средства" и просмотрите закладки "Бухгалтерский учет" и "Налоговый учет". Все реквизиты этих закладок будут заполнены на основании документа "Ввод остатков" (рис. 4.1.2).

Рис. 4.1.2 Форма справочника "Основные средства"

У пражнение № 4.1.2.

Воспользуйтесь обработкой "Ввод остатков" и на дату 31.12.2023 года занесите остатки по основному средству "Весы чувствительные". Воспользуйтесь пояснениями и сведениями, представленными в таблице 4.1.2.

(меню "Панель разделов/Главное/Панель навигации/Начальные остатки/Помощник ввода остатков")

Таблица 4.1.2. Реквизиты для заполнения документа "Ввод остатков"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Подразделение |

Магазин |

|

|

Основное средство |

Весы чувствительные |

|

2 |

Закладка "Начальные остатки" |

|

|

|

Первоначальная стоимость (БУ) Первоначальная стоимость (НУ) |

141 571,90 руб. 141 571,90 руб. |

|

|

Стоимость (БУ) Стоимость (НУ) Стоимость (ПР) Стоимость (ВР) Обесценение |

141 571,90 руб. 141 571,90 руб. - - - |

|

|

Счет учета |

01.01 |

|

|

Накопленная амортизация (износ) Счет амортизации (износа) Амортизация (износ) (БУ) Амортизация (износ) (НУ) Способ отражения расходов по амортизации |

02.01 – –

|

|

3 |

Закладка "Бухгалтерский учет" |

|

|

|

Способ поступления Материально-ответственное лицо Порядок учета Способ начисления амортизации Срок полезного использования (в месяцах) Начислять амортизацию Сезонный характер производства |

Приобретение за плату Бычкова М С. Начисление амортизации Линейный способ 84 месяца Флаг установлен – |

|

4 |

Закладка "Налоговый учет" |

|

|

|

Порядок включения стоимости в состав расходов Срок полезного использования (в месяцах) Начислять амортизацию Специальный коэффициент НУ Постоянные разницы в стоимости |

Начисление амортизации

Флаг установлен. 1 – |

|

5 |

Закладка "События" |

|

|

|

Принятие к учету Дата Название документа Событие |

05.12.2023 Акт № 22 Принято к учету с вводом в эксплуатацию |

Для ввода остатков по НДС в программе существует обработка "Ввод остатков". При ее помощи можно ввести остатки по субсчетам счета 19 "НДС по приобретенным ценностям", по счету 76.АВ "НДС по авансам, полученным", а также отразить записи по регистрам. Проведенный документ "Ввод остатков" оформит бухгалтерские проводки и регистры, в зависимости от счета бухгалтерского учета:

дебет 19 кредит 000 – если выбран раздел учета "НДС по приобретенным ценностям", также зафиксируется информация на регистре "НДС предъявленный";

дебет 76.АВ кредит 000 – если выбран раздел учета "НДС по авансам, полученным", также зафиксируется информация на регистрах "НДС продажи", "НДС начисленный", "НДС с авансов" и формируется документ "Счет-фактура выданный";

дебет 000 кредит 76.ВА – если выбран раздел учета "НДС по авансам, полученным", также зафиксируется информация на регистрах "НДС продажи", "НДС с авансов" и "НДС предъявленный".

При заполнении документа "Ввод остатков" по счетам 60.01 и 76.АВ необходимо будет ввести расчетный документ, по которому были приняты к учету товарно-материальные ценности, или выдан счет-фактура. Это условный документ партии "Документ расчетов с контрагентом (ручной учет)". В форме выбора документов расчетов с контрагентом нужно нажать кнопку "Сформировать", в результате чего будет сформирован список ранее введенных документов расчетов с контрагентами. Из этого списка выбирается нужный документ. Если же такого документа нет, то следует нажать кнопку "Новый документ расчетов (ручной учет)". В этой форме необходимо указать контрагента, договор с ним, реквизиты документа (на основании которого ранее были отражены в учете расходы по приобретению материала, реквизиты "Вх. номер, от").

У пражнение № 4.2.1.

Цель – ввести начальные остатки по счетам 60.01, 76. АВ и 62.02.

Схема действий:

Ввод начальных остатков по счету 60.01.

(меню "Панель разделов/Справочники и настройки учета/Панель навигации/

Начало работы/Помощник ввода остатков")

Необходимо занести информацию по кредиту счета 60.01. Сведения для заполнения: "Завод АВТОСВЕТ", договор на сумму 240 000 руб., в том числе НДС 20%. Реквизиты договора: № 12 от 31.12.2023 года, действует до 31.12.2024 года. Вид договора – "С поставщиком", отражение в отчетности – запасы.

В форме ввода остатков нажмите кнопку "Добавить". При заполнении документа "Ввод остатков" по счету 60.01 необходимо будет создать условный документ партии "Документ расчетов с контрагентом (ручной учет)" (рис. 4.2.1).

Рис.4.2.1. Заполненная форма окна документа "Ввод остатков"

Проведенный документ "Ввод остатков" оформит бухгалтерскую запись, отраженную на рисунке 4.2.2.

Рис.4.2.2. Движения документа "Ввод остатков", бухгалтерский и налоговый учет

Ввод начальных остатков по НДС – "НДС по авансам, полученным". Счет 76.АВ.

(меню "Панель разделов/Главное/Панель навигации/Начало работы/

Помощник ввода остатков")

Введите вступительное сальдо по разделу "НДС по авансам полученным". Сведения для заполнения: ООО "Торговый дом", договор на сумму 264 600, 84 руб., вид договора – "С покупателем". Реквизиты договора: № 22 от 31.12.2023 года. Действует договор до 31.12.2024 года. Для заполнения табличной части документа сумма поступления без НДС 220 500,70 руб., НДС – 44 100,14 руб.

Данные счета-фактуры на аванс: № 22 от 31.12.2023 года. Заполните документ "Ввод остатков" так, как представлено на рисунке 4.2.3.

Рис. 4.2.3. Форма окна документа "Ввод начальных остатков",

раздел учета "НДС по авансам"

Ввод начальных остатков по счету 62.02.

(меню "Панель разделов/Главное/Панель навигации/

Начальные остатки/Помощник ввода остатков")

Необходимо занести информацию по кредиту счета 62.02 от ООО "Торговый дом" на сумму 264 600,84 руб. Выберите в табличную часть тот документ расчетов, который был создан для счета 76.АВ. Реквизиты документа расчетов: № 22 от 31.12.2023 года. Проведите документ "Ввод остатков" по разделу учета "Расчеты с покупателями" (рис. 4.2.4).

Р ис.4.2.4. Форма окна документа "Ввод остатков", счет 62.02

У пражнение № 4.3.1.

пражнение № 4.3.1.

Введем начальные остатки по другим счетам ООО "ИНКОМ ПЛЮС". Сведения для ввода остатков представлены в таблице 4.3.1, в которой есть два раздела "Актив" и "Пассив". Перед занесением остатков в базу обязательно прочитайте описание ввода остатков, которое приводится в ссылке после таблицы.

(меню "Панель разделов/Главное/Панель навигации/Начало работы/

Помощник ввода остатков")

Таблица 4.3.1. Сведения для ввода остатков по прочим счетам

|

Номер |

Счет |

Объект аналитики |

Колич. |

Сумма |

|

АКТИВ |

||||

|

1 |

41.01 |

Электродвигатель "Завод АВТОСВЕТ"8 |

1 (шт.) |

16 100,00 |

|

2 |

41.01 |

Электрощит "Завод АВТОСВЕТ"9 |

1 (шт.) |

13 000,00 |

|

3 |

41.01 |

Электросчетчик "Завод АВТОСВЕТ" |

1 (шт.) |

1 700,00 |

|

4 |

51 |

Расчетный счет "Основной" |

|

1 677 056,90 |

|

ПАССИВ |

||||

|

5 |

80.09 |

Малышев Д. В10. |

|

50 500,00 |

|

6 |

84.01 |

|

|

1 418 229,94 |

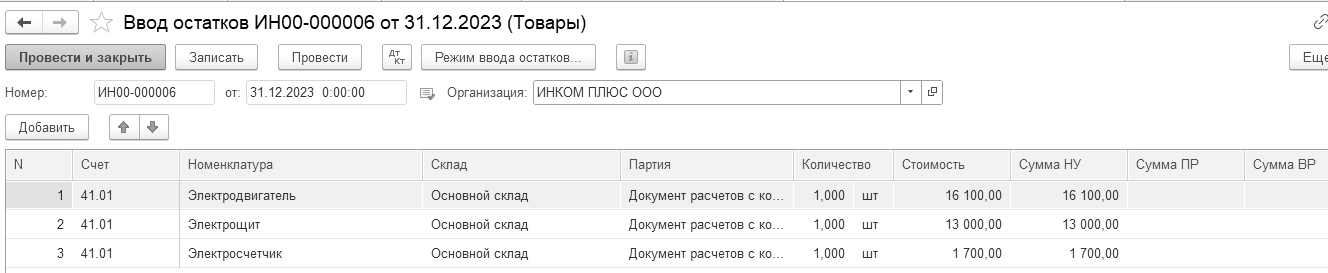

На рисунке 4.3.1 представлен фрагмент ввода остатков по товарам на начало года.

Рис. 4.3.1. Фрагмент формы окна документа "Ввод остатков"

У

пражнение № 4.3.2.

пражнение № 4.3.2.

Проверьте итоговую сумму помощника по рисунку 4.3.2.

![]()

Рис. 4.3.2. Фрагмент формы помощника

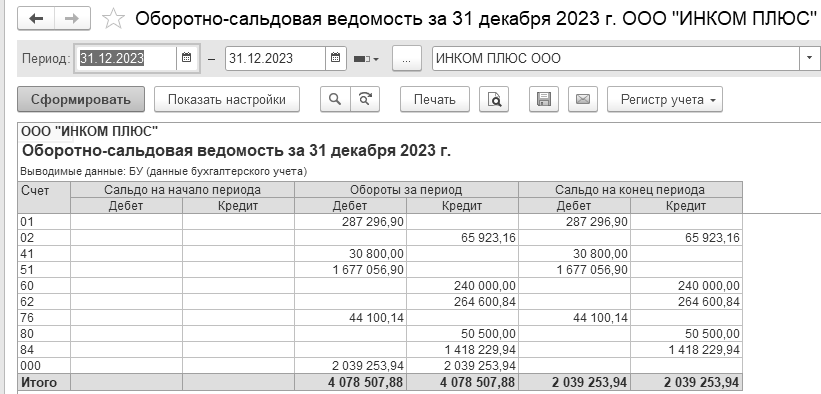

Сформируйте отчет "Оборотно-сальдовая ведомость" за 31.12.2023 года.

Цель – проверить правильность ввода остатков. Показать, что остатков на счете "000" на 01.01.2024 года нет.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость")

Нажмите кнопку "Сформировать". При правильно введенных остатках отсутствует сальдо по счету "000" (рис. 4.3.3).

Р ис. 4.3.3. Форма окна отчета "Оборотно-сальдовая ведомость" за 31.12.2023 года

ис. 4.3.3. Форма окна отчета "Оборотно-сальдовая ведомость" за 31.12.2023 года

П одробнее об использовании Помощника начальных остатков можно прочитать в информационной системе 1С:ИТС.

Все операции, введенные в программу, отражаются в "Журнале операций", который представляет собой их хронологический список, здесь отображаются все операции, как введенные документами программы, так и с использованием типовой операции или вручную.

Обратиться к журналу можно при помощи меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/Журнал операций" (рис. 4.4.1).

Рис.4.4.1. Фрагмент формы окна "Журнал операций"

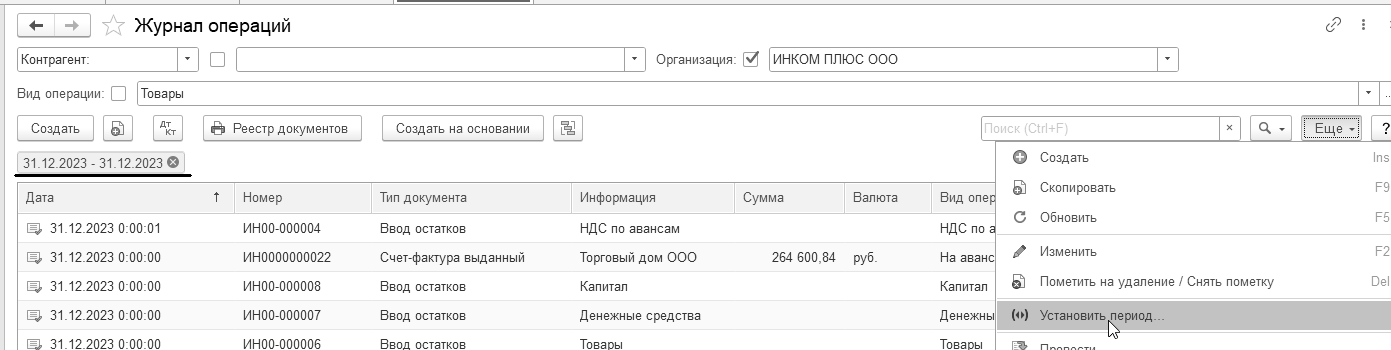

С этим журналом удобно работать в тех случаях, когда надо проследить порядок следования документов. Для этого, в журнале есть графа "Дата", в которой отражается время. Значение времени представляет собой не фактическое время записи документа, а очередность ввода документов в течение одной даты. Если необходимо переставить документы местами, это можно сделать, изменив время документа простым исправлением. По умолчанию список операций в Журналах не ограничен отчетным периодом, который определяется рабочей датой. Поэтому наши операции видны в журнале операций. Если список операций в Журналах ограничен отчетным периодом, можно воспользоваться пунктом меню "Еще/Установить период" (рис. 4.4.2).

Рис. 4.4.2. Интервал дат

В списках документов (журналах, списках справочников) можно проводить, отменять проведение, устанавливать и снимать пометку удаления, выполнять другие действия для нескольких документов (элементов справочника) одновременно. Дополнительные обработки при этом не требуются. Часто используемые в работе документы, отчеты и иные объекты можно поместить в раздел "Избранное" программы, что также сократит время на их поиск. Примеры по управлению этим списком приведены в разделе 25 "Работа с таблицами и списками документов, журналами документов".

Для осуществления расчетов наличными деньгами каждый экономический субъект должен обеспечить порядок ведения кассовых операций согласно Указанию Банка России № 3210-У от 11.03.2013 года "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

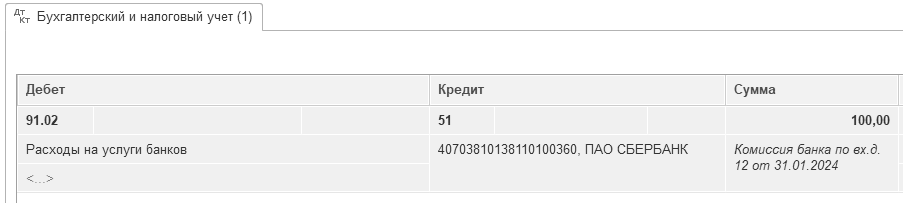

Учет операций по движению наличных денежных средств отражается на счете 50 "Касса".

В программе "1С:Бухгалтерия 8" на счете 50 "Касса организации" предусмотрена возможность ведения аналитического учета только в разрезе одного вида субконто "Статьи движения денежных средств", в том числе и для иностранных валют. При этом, по субконто "Статьи движения денежных средств" ведется учет только оборотов, как в рублевом, так и в валютном выражении. Аналитический учет в разрезе статей движения денежных средств может быть включен или отключен пользователем. Этот учет ведется для автоматического формирования регламентированной отчетности. Условием автоматического формирования регламентированного отчета "Отчет о движении денежных средств" является ведение аналитического учета по субконто "Статьи движения денежных средств". Для учета кассовых операций предусмотрены следующие документы "Поступление наличных" и "Выдача наличных".

Обратиться к кассовым документам можно при помощи меню "Панель разделов/Банки касса/Панель навигации/Касса/Кассовые документы".

После проведения первичных кассовых документов автоматически формируется отчет "Кассовая книга". Строки кассовой книги формируются на основании проведенных документов "Поступление наличных" и "Выдача наличных".

Указанные выше документы можно открыть из журнала "Кассовые документы". В журнале зарегистрировать (выписать) приходные и расходные кассовые ордера следует при помощи пиктограмм ![]() и

и ![]() , оформить кассовую книгу (рис. 5.1).

, оформить кассовую книгу (рис. 5.1).

Рис. 5.1. Пиктограммы журнала "Кассовые документы"

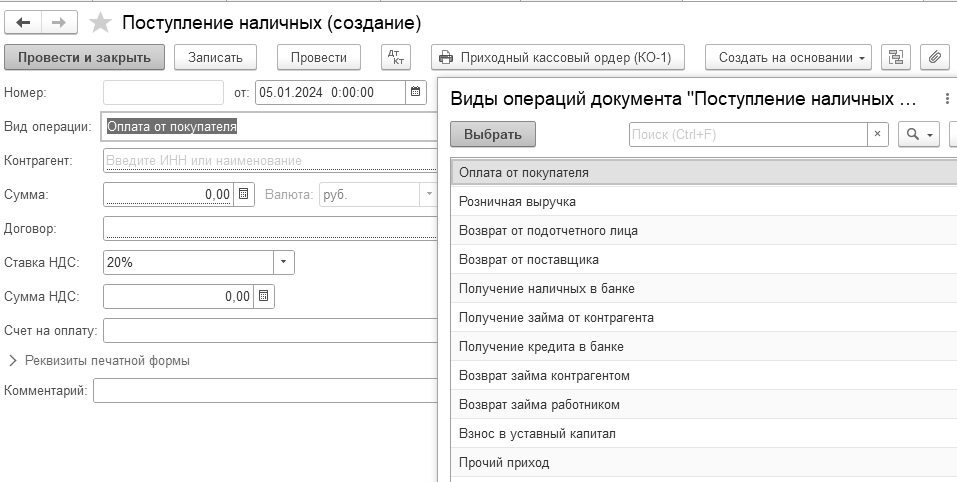

Прием наличных денег юридическим лицом, в том числе от работников, проводится по приходным кассовым ордерам. В программе прием денег в кассу организации осуществляется документом "Поступление наличных". Он состоит из шапки документа, табличной части и подвала документа. Переходя от поля к полю, заполняйте диалоговую форму документа. В полях белого цвета необходимо осуществлять выбор элемента из справочника или из жестко регламентированного списка перечислений. В справочник можно попасть, нажав кнопку выбора ![]() . Если вы не находите в справочнике необходимый элемент, можно, не прерывая процесс заполнения документа, ввести новую позицию, выбрать ее и продолжить заполнение документа. Реквизиты документа "Поступление наличных" зависят от того, какой вид операции выбран. Так, если выбран вид операции "Оплата от покупателя", то следует указать наименование контрагента и договор с ним (рис. 5.1.1).

. Если вы не находите в справочнике необходимый элемент, можно, не прерывая процесс заполнения документа, ввести новую позицию, выбрать ее и продолжить заполнение документа. Реквизиты документа "Поступление наличных" зависят от того, какой вид операции выбран. Так, если выбран вид операции "Оплата от покупателя", то следует указать наименование контрагента и договор с ним (рис. 5.1.1).

Рис. 5.1.1. Электронная форма документа "Поступление наличных"

В реквизите "Договор" необходимо выбирать тот, в котором установлен вид договора, или:

"С покупателем",

"С комиссионером (агентом) на продажу",

"С комитентом (принципалом)" на продажу,

"С комиссионером (агентом) на закупку",

"С комитентом (принципалом)" на закупку.

При возврате денежных средств поставщиком через кассу организации необходимо выбрать тот договор, в котором установлен вид договора, или:

"С поставщиком",

"С комиссионером (агентом) на продажу",

"С комитентом (принципалом)" на продажу,

"С комиссионером (агентом) на закупку",

"С комитентом (принципалом)" на закупку.

При расчетах по кредитам через кассу организации необходимо выбрать тот договор, в котором установлен вид договора "Прочее".

Значение реквизита "Погашение задолженности" имеет значение "Автоматически", это означает, что если бы была задолженность перед указанным контрагентом, то документ сам по методу "ФИФО" погасил бы эту задолженность (целиком или часть, в зависимости от того, что больше – сумма оплаты или сумма задолженности). Если бы покупателю реализация была бы осуществлена, и оплата была позже, то можно было бы выбрать погашение задолженности по конкретному документу реализации.

Д окумент "Поступление наличных" может составляться на основании документа "Реализация (акт, накладная, УПД)" или документов "Отчет комиссионера (агента) о продажах", "Отчет о розничных продажах". На основании документа "Поступление наличных" можно автоматически заполнить документ "Выдача наличных".

Документ "Поступление наличных" с видом операции "Получение наличных в банке" позволяет отразить только одно поступление одной суммой и в бухгалтерском учете формирует проводку получения наличных денег с банковского счета организации.

В ажно!

ажно!

Документы и операции в конфигурации можно проводить и будущими датами, и "задним числом".

У пражнение № 5.1.1.

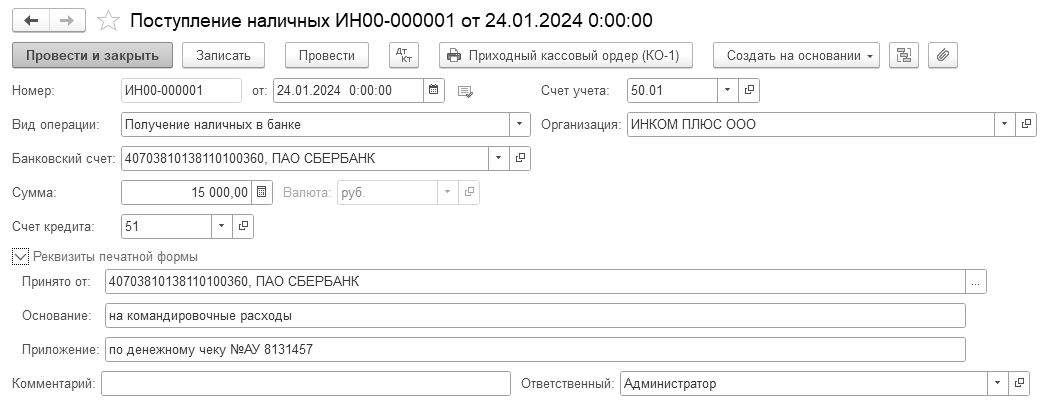

24.01.2024 года из банка с расчетного счета поступили в кассу организации "ИНКОМ ПЛЮС" денежные средства на командировочные расходы в сумме 15 000 руб. по денежному чеку №АУ 8131457.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Кассовые документы/

+Поступление")

Выберите в документе "Поступление наличных" вид операции "Получение наличных в банке". Программой автоматически формируется очередной номер документа (с начала года нумерация начинается сначала) и дата документа (рабочая дата). Заполненный документ "Поступление наличных" представлен на рисунке 5.1.2. Бухгалтерские проводки документа можно просмотреть в верхней части документа по пиктограмме ![]() . Проведенный документ "Поступление наличных" сформирует бухгалтерскую проводку:

. Проведенный документ "Поступление наличных" сформирует бухгалтерскую проводку:

Д 50.01 К 51 на сумму 15 000 руб.

Рис. 5.1.2. Форма окна документа "Поступление наличных"

Если необходимо распечатать документ на бумажном носителе, то печатную форму ПКО можно вызвать, нажав кнопку "Приходный кассовый ордер (КО-1)", которая расположена в верхней части документа. При этом, в программе "1С:Бухгалтерия 8" печатную форму документа ПКО можно получить из формы журнала "Кассовые документы" и формы документа "Поступление наличных".

П рактикум № 5.1.1.

25.01.2024 года из банка в кассу поступили денежные средства в сумме 40 000 рублей для выплаты аванса по заработной плате за январь 2024 года. Вид операции – получение наличных в банке.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/

Кассовые документы/+Поступление")

П осле проведения документа "Поступление наличных" будет оформлена бухгалтерская запись: Д 50.01 К 51.

Выдача денег из кассы предприятия осуществляется на основании документа "Выдача наличных".

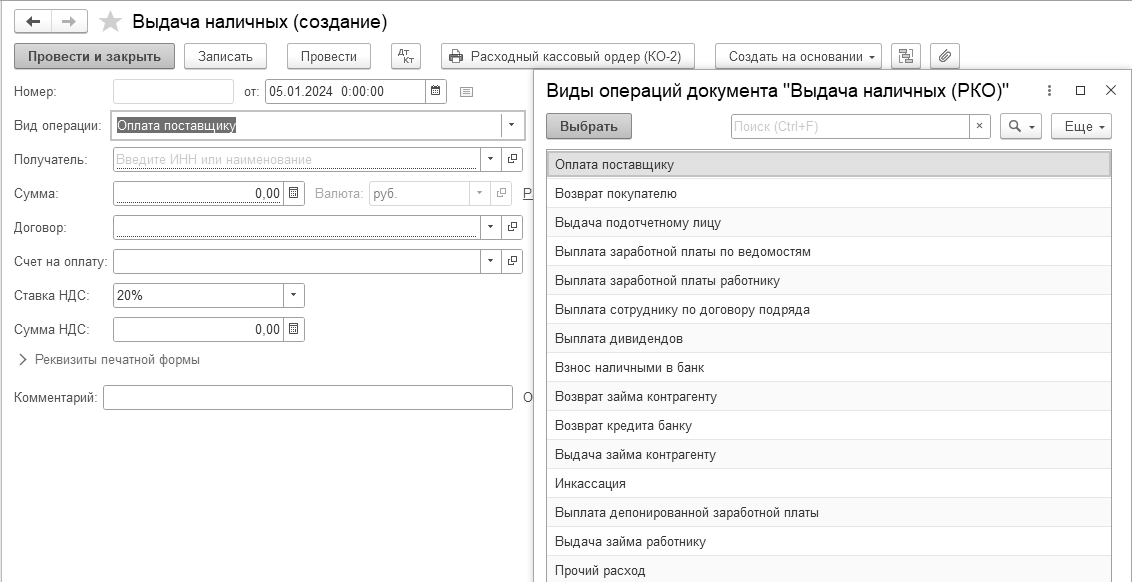

В шапке документа "Выдача наличных" есть реквизит "Вид операции". В зависимости от того, какой вид операции выберет пользователь в документе, те реквизиты и необходимо будет заполнить. Различные виды операций предлагают заполнение и различных реквизитов. То, что будет выбрано в виде операции документа "Выдача наличных" и даст дебет корреспондирующего счета (рис. 5.2.1).

Рис. 5.2.1. Список операций документа "Выдача наличных"

Так, если выбран вид операции "Оплата поставщику", то следует указать наименование контрагента и договор с ним. При этом в реквизите "Договор" необходимо выбирать тот, в котором установлен вид договора, или

"С поставщиком",

"С комиссионером (агентом) на продажу",

"С комитентом (принципалом) на продажу",

"С комиссионером (агентом) на закупку",

"С комитентом (принципалом) на закупку".

При возврате денежных средств покупателю через кассу организации необходимо выбирать тот договор, в котором установлен вид договора, или:

"С покупателем",

"С комиссионером (агентом) на продажу",

"С комитентом (принципалом) на продажу",

"С комиссионером (агентом) на закупку",

"С комитентом (принципалом) на закупку".

Операция взноса наличных денежных средств в банк регистрируется также при помощи документа "Выдача наличных".

Документ "Выдача наличных" может составляться на основании документов "Поступление (акт, накладная, УПД)", "Поступление доп. расходов", "Отчет комитенту".

На основании документа "Выдача наличных" можно автоматически заполнить документ "Поступление на расчетный счет".

На основании расходного кассового ордера работнику выдается аванс. Выдача аванса подотчетному лицу из кассы отражается по дебету счета 71.01 и кредиту счета 50.01 (если выдача осуществляется в рублях) или дебету счета 71.21 и кредиту счета 50.21 (если выдача осуществляется в валюте, отличной от рублей).

Квитанцию электронного ПКО по просьбе человека, который внесет деньги в кассу, можно будет выслать на его электронную почту.

Документ "Выдача наличных" с видом операции "Оплата поставщику" и "Возврат покупателю" позволяет разбить сумму платежа по различным договорам, статьям движения денежных средств, ставкам НДС и счетам бухгалтерского учета.

В программе операция перечисления денежных средств на банковские карты подотчетным лицам выполняется документом "Списание с расчетного счета".

Документ "Выдача наличных" с видом операции "Выдача подотчетному лицу" позволяет отразить только один платеж одной суммой.

У пражнение № 5.2.1.

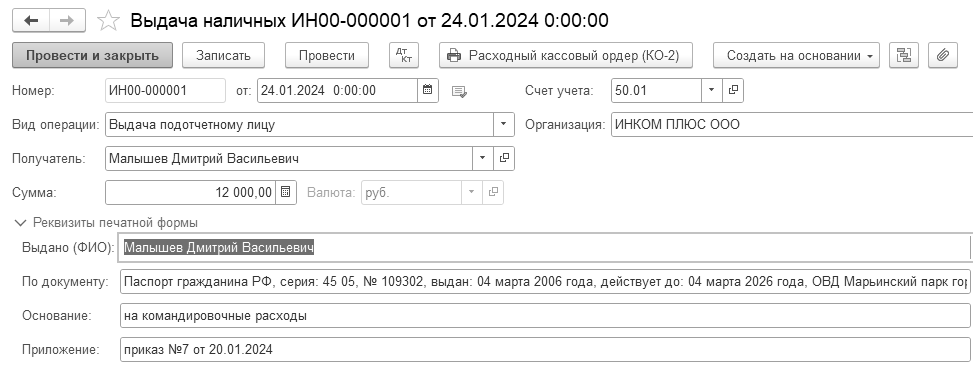

24.01.2024 года из кассы организации "ИНКОМ ПЛЮС" выданы под отчет Малышеву Д.В. денежные средства в сумме 12 000 рублей на командировочные расходы. Создайте документ "Выдача наличных". Выберите вид операции – "Выдача подотчетному лицу". Заполните форму документа (рис. 5.2.2).

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Кассовые документы/-Выдача")

Проведите документ. Бухгалтерские проводки документа "Выдача наличных" можно просмотреть в верхней части документа по пиктограмме ![]() .

.

Д 71.01 К 50.01 – 12 000 руб.

Р ис. 5.2.2. Форма окна документа "Выдача наличных",

вид операции "Выдача подотчетному лицу"

П рактикум № 5.2.1.

рактикум № 5.2.1.

24.01.2024 года из кассы организации ООО "ИНКОМ ПЛЮС" выданы под отчет Остапенко Е. Д. денежные средства в сумме 3 000 рублей на покупку ГСМ. Создайте документ "Выдача наличных".

Попробуйте изменить дату в Расходном кассовом ордере N 2 на 25.01.2024 г. Теперь для изменения даты не надо делать документ "не проведенным". Документ "Выдача наличных" провелся" без проблем. Вновь исправьте дату РКО на 24.01.2024 г. РКО должен следовать за документом ПКО. Отследите время проведения РКО.

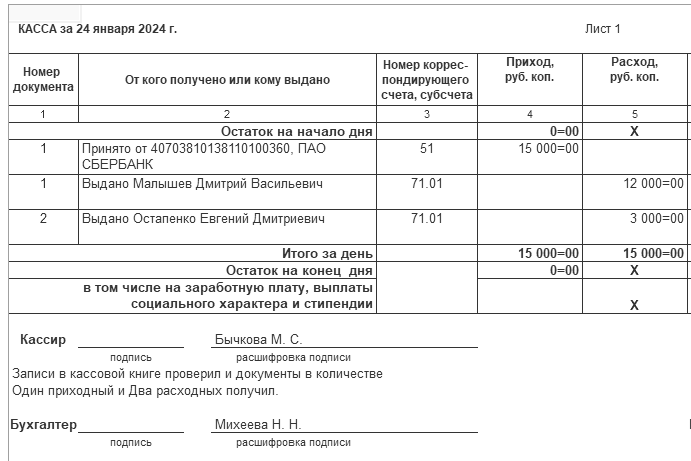

В программе кассовая книга представляет собой отчет. Записи в кассовой книге ф. 0310004 осуществляются кассиром по каждому приходному кассовому ордеру (расходному кассовому ордеру), оформленному на полученные (выданные) наличные деньги.

Кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег на конец рабочего дня и проставляет подпись.

В программе отчет "Кассовая книга" формируется не на основании проводок по счету 50 "Касса", а только на основании оформленных в базе ПКО и РКО.

Обратиться к отчету "Кассовая книга" можно при помощи меню "Панель разделов/Банк и касса/Панель навигации/Касса/Кассовые документы/Кассовая книга"

.

У пражнение № 5.3.1.

Сформируйте Кассовую книгу по ООО "ИНКОМ ПЛЮС" за период с 01.01.2024 по 31.01.2024 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Кассовые документы/Кассовая книга")

На рисунке 5.3.1 представлен отчет "Кассовая книга" за 24.01.2024 года. За 24 января зафиксировано три кассовых операции. Первая – поступление безналичных денежных средств из банка, и две операции – выдача под отчет. Остатка на конец дня нет.

Рис. 5.3.1. Форма окна отчета "Кассовая книга"

Для просмотра практических примеров по работе с кассовыми документами можно воспользоваться информационной системой 1С:ИТС. Для этого выполните следующее:

Перейдите на сайт информационной системы 1С:ИТС по адресу www.its.1c.ru.

Рубрика "Кассовые операции".

Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых Трудовым кодексом.

Расчеты с подотчетными лицами по выдаваемым им авансам учитываются на счете 71 "Расчеты с подотчетными лицами".

Денежные средства могут выдаваться сотрудникам в виде денежного документа (проездного билета), перечисляться на банковскую (зарплатную) карту сотрудника, или выдаваться наличными средствами при помощи документа программы "Выдача наличных". Эти средства расходуются строго по назначению, указанному в кассовом ордере или других документах.

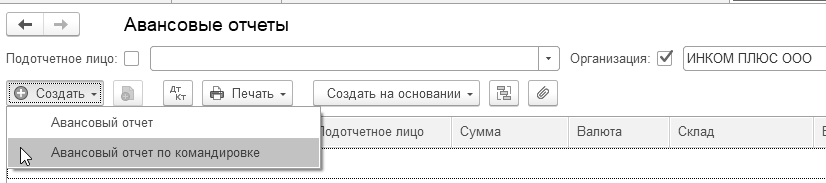

Об израсходовании авансовых сумм подотчетные лица представляют документ "Авансовый отчет" с приложением документов, подтверждающих произведенные расходы.

Обратиться к документу "Авансовый отчет" можно меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты" (рис. 6.1.1).

Рис. 6.1.1. Форма выбора документа "Авансовый отчет"

В программе разработано два документа "Авансовый отчет":

Авансовый отчет – давно знакомая форма, в которой есть закладки, заполняемые при покупке запасов, осуществлении прочих расходов;

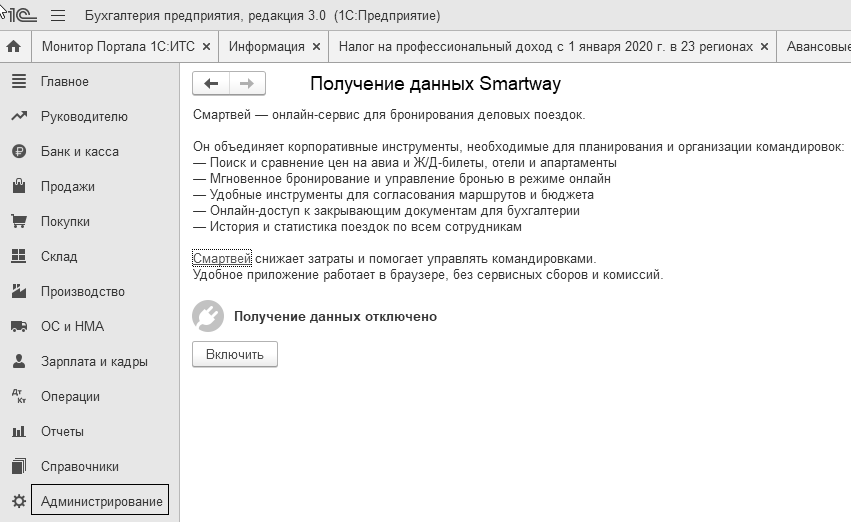

Авансовый отчет по командировкам – новая форма (вся информация размещается на одной странице), которая поддерживает онлайн-сервис Smartway11 (smartway.today), причем, настройки интеграции выполняются в форме "Получение данных Smartway" раздела "Администрирование" (рис. 6.1.2).

На курсе показать работу сервиса Smartway не представляется возможным, но тем, кто будет применять данный функционал, следует знать, что в программе есть:

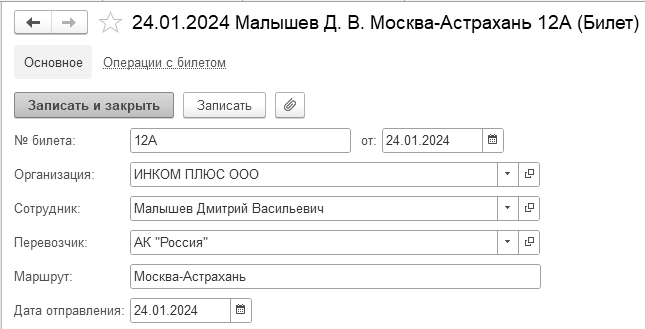

Справочник "Билеты", который является своего рода денежным документом;

Счет 76.14 "Приобретение билетов для командировок".

Субсчет 76.14 "Приобретение билетов для командировок" предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте Российской Федерации. Аналитический учет ведется по каждому командированному сотруднику (субконто "Работники организаций") и билету (субконто "Билеты"). Каждый сотрудник – это элемент справочника "Физически лица". Каждый билет - элемент справочника "Билеты".

Рис. 6.1.2. Форма настройки интеграции

Авансовый отчет по командировкам имеет следующие особенности:

По имени сотрудника и по дате авансового отчета автоматически подбираются билеты, загруженные из сервиса Smartway. Стоимость загруженных билетов учитывается на счете 76.14, поэтому не включается в возмещаемые расходы сотрудника;

Выполняется автоматический расчет суточных из нормы;

Документы выплаты авансов подбираются автоматически;

Командировочные расходы, которые понес сотрудник (без привлечения сервиса Smartway) указываются в табличной части документа "Авансовый отчет" в части "Расходы сотрудника, подтвержденные документами".

На нашем курсе мы рассмотрим документ "Авансовый отчет", который состоит из нескольких закладок (рис. 6.1.3).

Рис. 6.1.3. Закладки документа "Авансовый отчет"

Если бы при настройке функциональности "Запасы" был бы установлен флаг "Возвратная тара", то у документа "Авансовый отчет" была бы еще одна закладка "Возвратная тара".