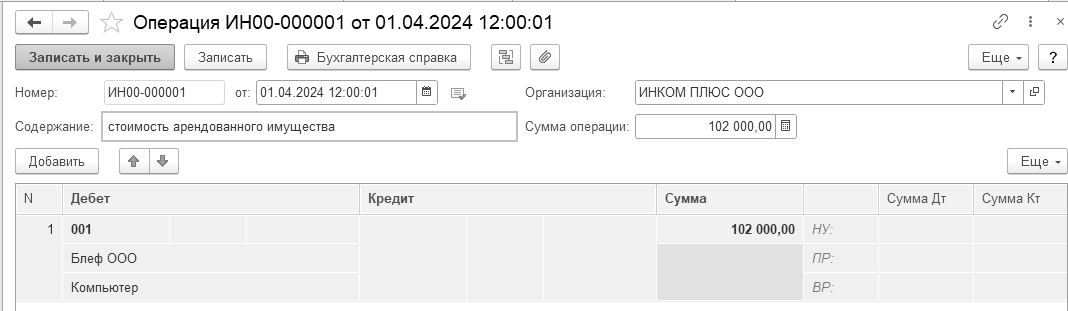

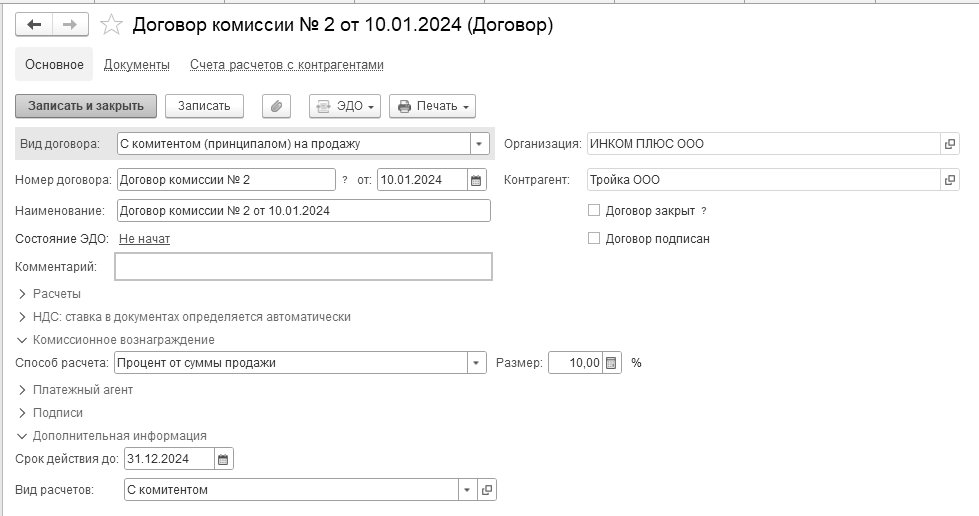

Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

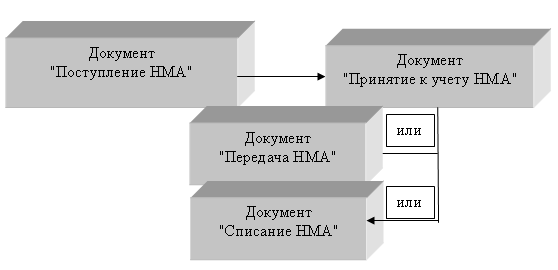

Для начисления и выплаты заработной платы в программе разработан следующий порядок следования документов:

Заполняется документ "Начисление зарплаты". Для заполнения документа следует нажать кнопку "Заполнить ".

Оформляется документ "Ведомость в кассу". Для заполнения формы необходимо нажать кнопку "Заполнить".

Если зарплата выплачивается через кассу, то заполнить документ "Выдача наличных" следует на основании проведенного документа "Ведомость на выплату зарплаты через кассу".

Если зарплата не выплачена, то ее следует отнести на депонент и зарегистрировать в книге депонентов. Для выполнения этой операции предназначен документ "Депонирование зарплаты". Закрытие депонированной суммы следует отражать через расходный кассовый ордер с видом операции "Выплата депонированной заработной платы" или через документ "Списание депонентов в доходы предприятия" (при выполнении определенных условий).

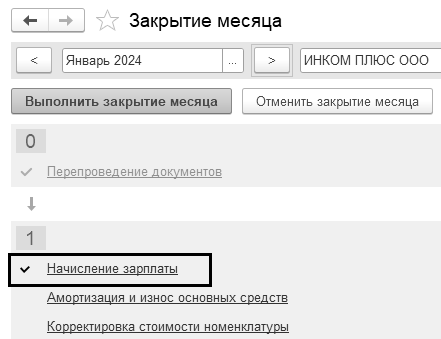

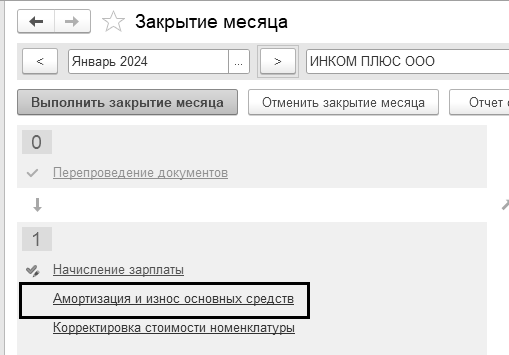

Начислить заработную плату и налоги (взносы) с ФОТ можно и при помощи помощника "Закрытие месяца" по гиперссылке "Начисление зарплаты" (рис. 8.2.1).

Рис. 8.2.1. Фрагмент экранной формы помощника "Закрытие месяца",

начисление зарплаты и страховых взносов

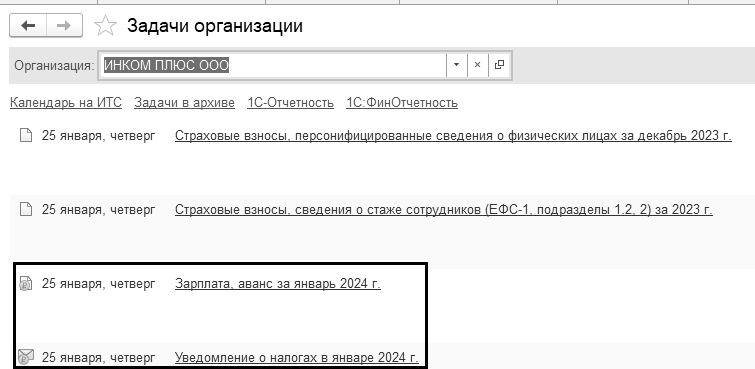

Разработчики программы рекомендуют начислять зарплату из списка задач организации (раздел "Главное" по клику на задаче "Зарплата, аванс за январь 2024" и "НДФЛ, уведомление за январь 2024"). В результате, будут сформированы ведомости на зарплату, выдача наличных, платежные поручения на перечисление зарплаты, НДФЛ рис. 8.2.2).

Рис. 8.2.2. Фрагмент экранной формы помощника "Задачи организации"

Рассмотрим некоторые документы данного раздела.

Документ "Начисление зарплаты" предназначен для удержания НДФЛ при выплате аванса, и для отражения сумм начисленной зарплаты, вознаграждений и иных выплат работникам организации. В конце месяца данным документом вводятся начисления работникам, облагаемые НДФЛ по ставкам 13%, (15%) и 30%. Этим же документов будет производиться исчисление страховых взносов (ЕНП), включая взносы в ФСС на страхование от несчастных случаев. Документ работает по такому принципу: его можно автоматически заполнить и исправить некоторые суммы, если появится необходимость. Исчисление взносов ведется нарастающим итогом с начала налогового периода.

Если в форме справочника "Настройки учета зарплаты" на закладке "Территориальные условия" установлен районный коэффициент, то в документе "Начисление зарплаты" будет добавлена в расчеты колонка "Районный коэффициент".

Документ "Начисление зарплаты" создается на последний день месяца и его можно открыть через меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Все начисления". Для создания нового документа воспользуйтесь клавишей "Создать/Начисление зарплаты".

Документ "Начисление зарплаты" будет заполнен автоматически, если нажать кнопку "Заполнить". Фактическое время заполняется с учетом введенных отпусков и больничных листов. Норма соответствует 40-часовой рабочей неделе по производственному календарю Российской Федерации (5 дней по 8 часов).

С 1 января 2023 года удерживать НДФЛ нужно при каждой выплате оплаты труда, однако общая сумма налога при этом измениться не должна.

Начисление аванса производится с помощью специализированного документа "Начисление зарплаты". При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса.

Работодатель удерживает исчисленную сумму НДФЛ при выплате каждой части заработной платы сотруднику, в т. ч. при выплате аванса (п. 4 ст. 226 НК РФ). При этом сумма удержания не должна составлять более 50 % от суммы денежной выплаты.

У пражнение № 8.2.1.

пражнение № 8.2.1.

Рассчитайте зарплату (аванс) и начислите НДФЛ с аванса за январь 2024 года сотрудникам фирмы "ИНКОМ ПЛЮС", исходя из должностных окладов. Начислить зарплату по всем подразделениям одним документом.

Цель – оформить документы "Начисление зарплаты" датой 25.01.2024 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Все начисления/-

Создать/Начисление зарплаты")

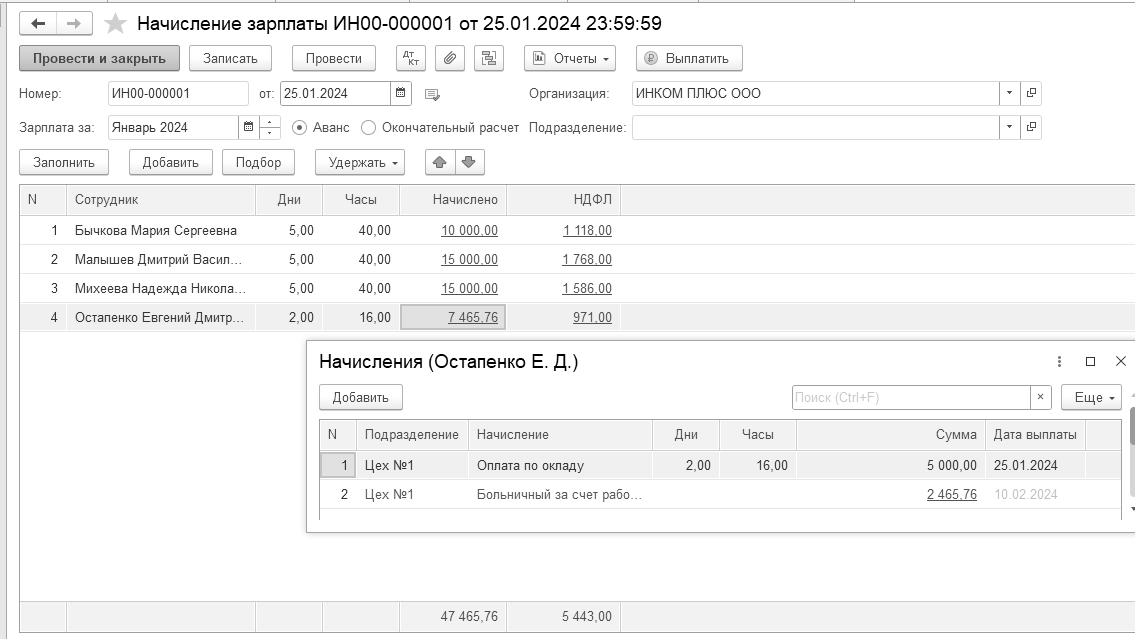

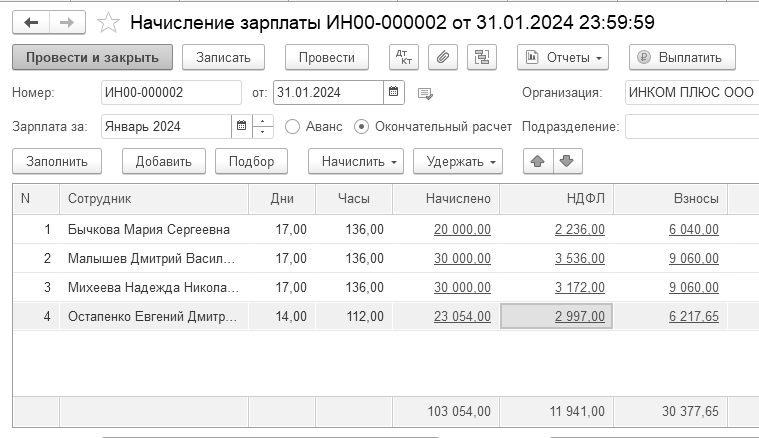

Зарплата за январь, опция "Аванс", нажмите кнопку "Заполнить". Просмотрите документ "Начисление зарплаты". У Остапенко Е. Д. был больничный лист на 3 дня. Проведите документ (рис. 8.2.3).

Рис. 8.2.3. Экранная форма документа "Начисление зарплаты"

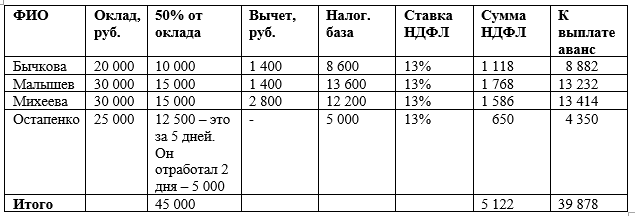

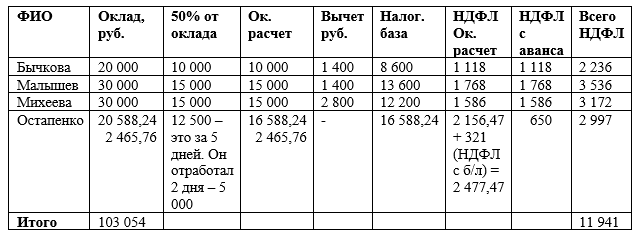

Расчет сумм начисления и НДФЛ представим в таблице 8.2.1. По Остапенко будет учтен НДФЛ только с суммы аванса (он отработал 2 дня), а при окончательном расчете будет учтен НДФЛ с больничного листа (сумма 321 руб.).

Все, что касается больничных листов, отпусков – все при окончательном расчете.

С 2023 года документ "Начисление зарплаты" будет дополнительно фиксировать доход сотрудников для целей НДФЛ и исчисленный налог. Когда начисляется аванс, то он еще не попадает в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

Документ "Начисление зарплаты" на аванс бухгалтерские проводки не создаст.

Найти документ "Расчетная ведомость" можно через меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате" (рис. 8.2.4).

Таблица 8.2.1. Расчет НДФЛ с аванса в январе

![]()

Рис. 8.2.4. Экранная форма документа "Расчетная ведомость"

В кассе для выплаты аванса по зарплате на дату 25.01.2024 уже есть деньги (ПКО на сумму 40 000 руб.). Практикум № 5.1.1 должен быть выполнен при изучении темы раздела 5.1 "Приходный кассовый ордер".

Документ "Ведомость в кассу" предназначен для подготовки платежных ведомостей, расходных кассовых ордеров и регистрации произведенных выплат работникам организации. Документ "Ведомость в кассу" будет заполнен автоматически, если нажать клавишу "Заполнить".

У пражнение № 8.2.2.

Создайте документ "Ведомость в кассу" на дату 25.01.2024 года.

25.01.2024 года выдайте аванс документом "Выдача наличных".

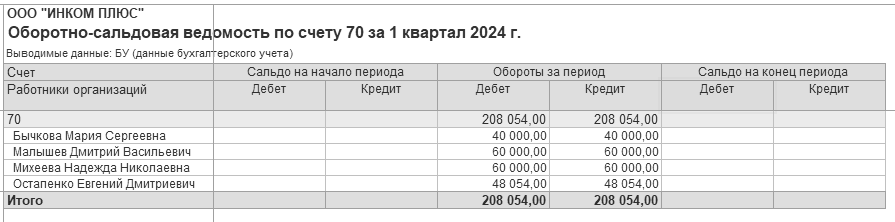

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за период с 01.01.2024 по 25.01.2024 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в кассу")

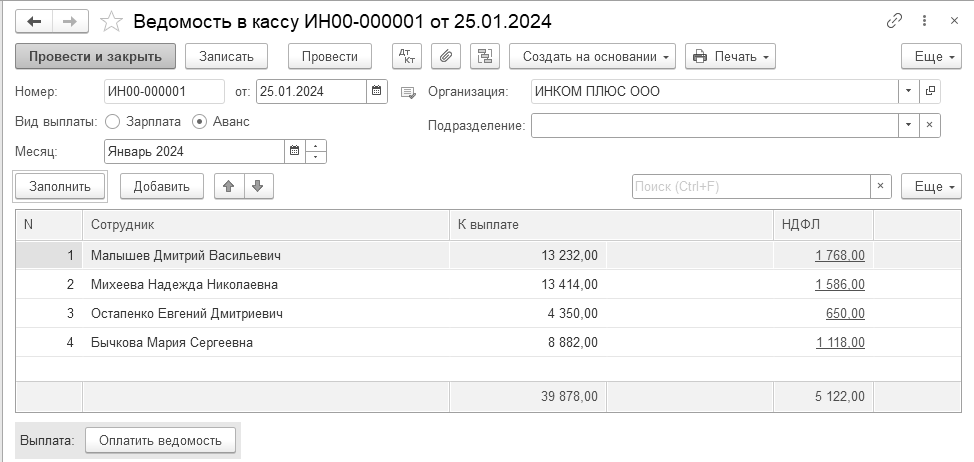

Воспользуйтесь кнопкой "Заполнить". Установлен флаг "Аванс". Ведомость должна быть на общую сумму 39 878 руб., НДФЛ – 5 122 руб. (рис .8.2.5), больничный лист по Остапенко зачтем при окончательном расчете.

Рис. 8.2.5. Экранная форма документа "Ведомость в кассу"

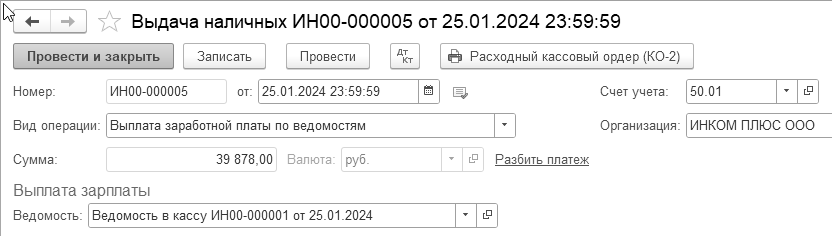

На основании ведомости в кассу создайте документ "Выдача наличных" на дату 25.01.2024 года. Сумма РКО – 39 878 руб. (рис. 8.2.6).

Рис. 8.2.6. Экранная форма документа "Выдача наличных"

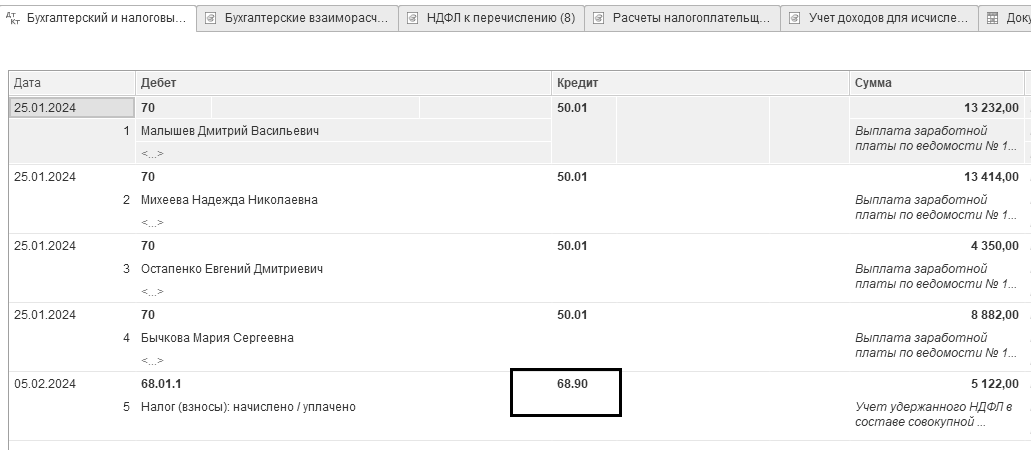

Документ оформит бухгалтерские записи, показанные на рисунке 8.2.7. Обратите внимание на последнюю проводку – НДФЛ учтен в составе совокупной налоговой обязанности.

Рис. 8.2.7. Движения документа "Выдача наличных"

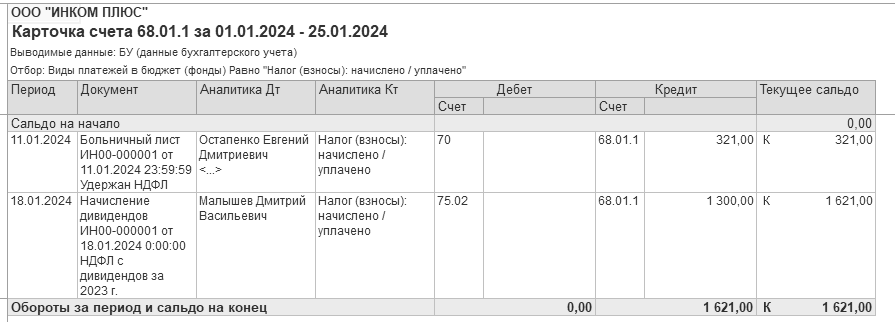

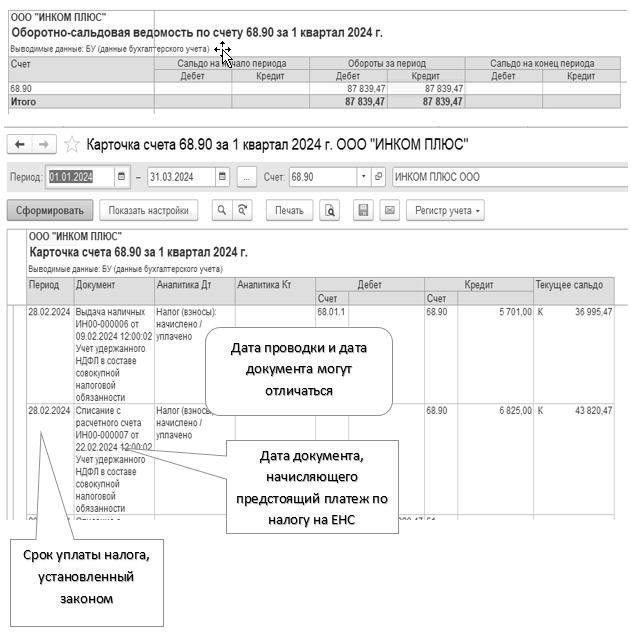

По счету 68.01.1 на 25.01.2024 года висит остаток 1 621 руб., в виду того, что документ "Начисление зарплаты" не создал бухгалтерские проводки. Расшифруйте сумму 1 621 руб. до карточки счета (рис. 8.2.8).

(меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Рис. 8.2.8. Экранная форма отчета "Карточка счета"

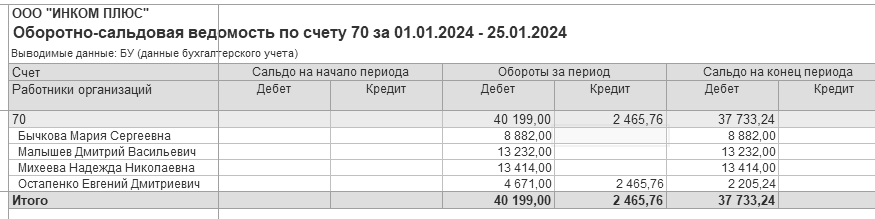

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за период с 01.01.2024 по 25.01.2024 года.

меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

На конец периода зависнет дебетовое сальдо по счету 70 в виду того, что документ "Начисление зарплаты" не создал бухгалтерские проводки по начислению зарплаты. Данные проводки будут оформлены этим документом при окончательном расчете по заработной плате (рис. 8.2.9).

Рис. 8.2.9. Экранная форма отчета "Оборотно-сальдовая ведомость по счету"

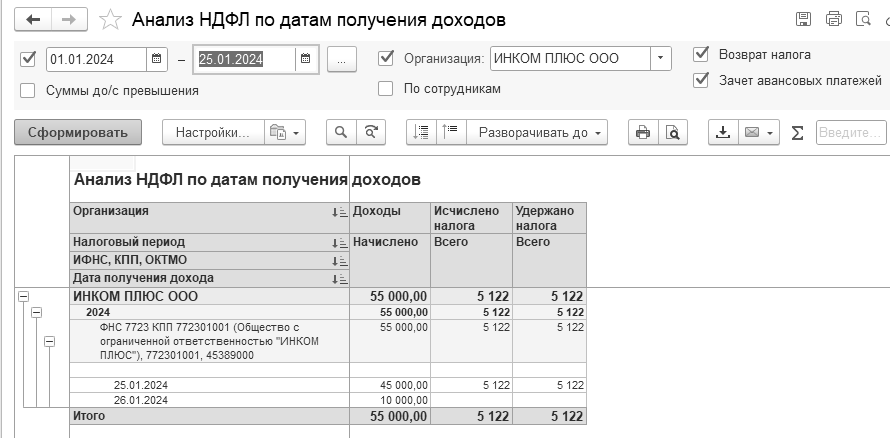

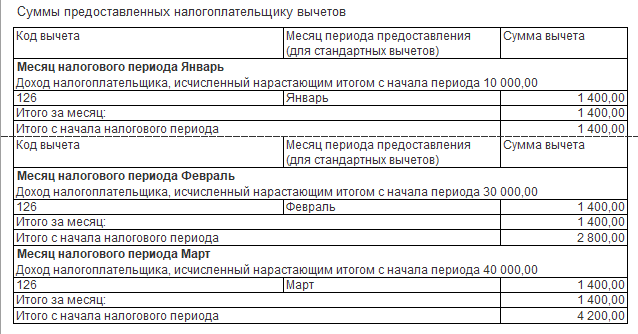

Проследим предоставление вычетов начиная с аванса за январь (обратите внимание на даты выплаты доходов - т.е. за какой месяц вычет предоставлен). Для этого обратимся к одному из отчетов по НДФЛ.

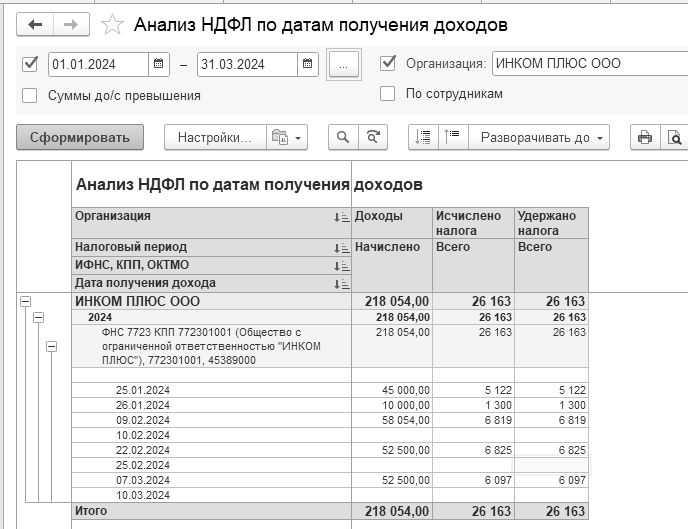

Сформируйте отчет "Анализ НДФЛ по датам получения доходов" за период с 01.01.2024 по 25.01.2024 года (рис. 8.3.10).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ НДФЛ по датам получения доходов")

Рис. 8.2.10. Экранная форма отчета "Анализ НДФЛ по датам получения доходов"

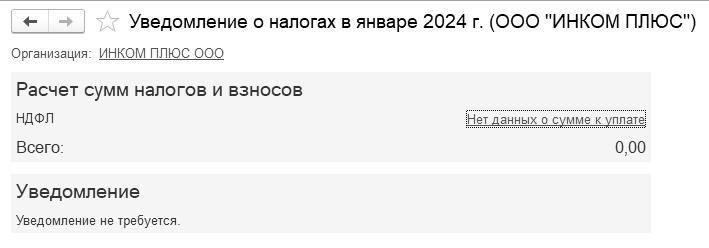

Откройте "Задачи организации" за январь 2024 года (рис. 8.2.11).

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

Уведомление за январь отсутствует - ведь со сроком уплаты "до 31.01.2024" налогов нет.

Рис. 8.2.11. Экранная форма окна "Задачи организации"

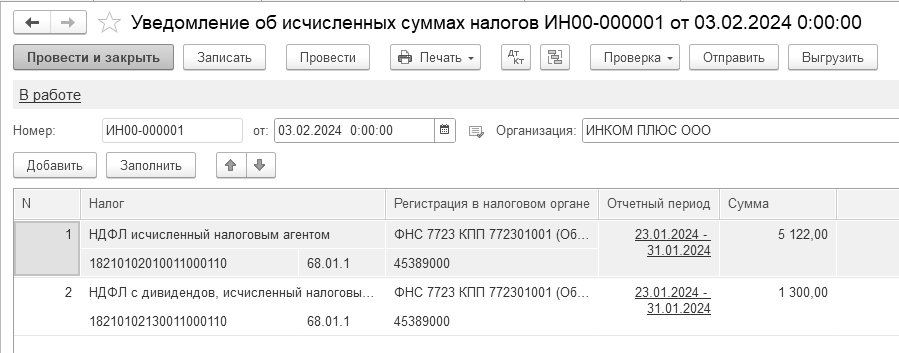

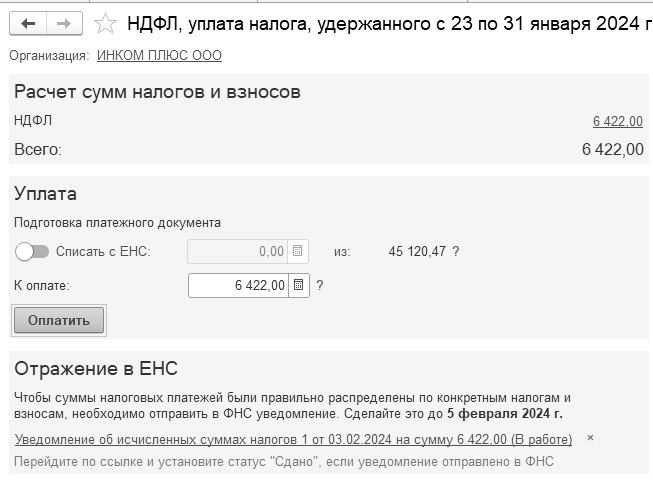

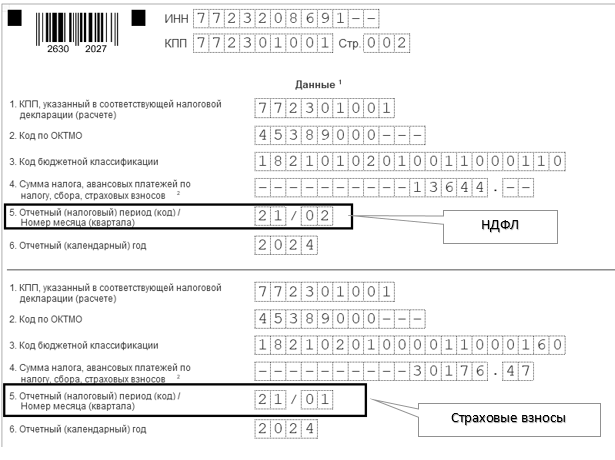

Аванс - попадает в задачу "НДФЛ, уведомление по налогу, удержанному с 23 января по 31 января 2024 года" в сумме 6 422 рубля (рис. 8.2.12).

Рис. 8.2.12. Экранная форма отчета "Уведомление"

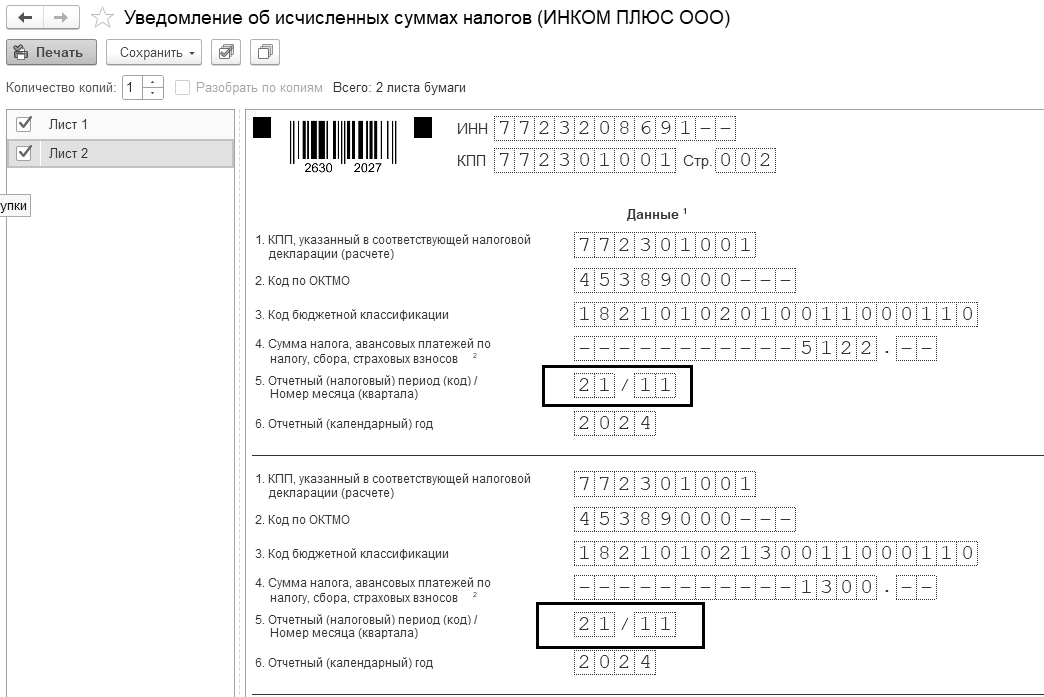

Печатная форма уведомления представлена на рисунке 8.2.13, на котором видно, что отчетный период 21/11 – соответствует периоду удержания НДФЛ с 23.01 по 31.01.2024 года.

Рис. 8.2.13. Экранная форма отчета "Уведомление"

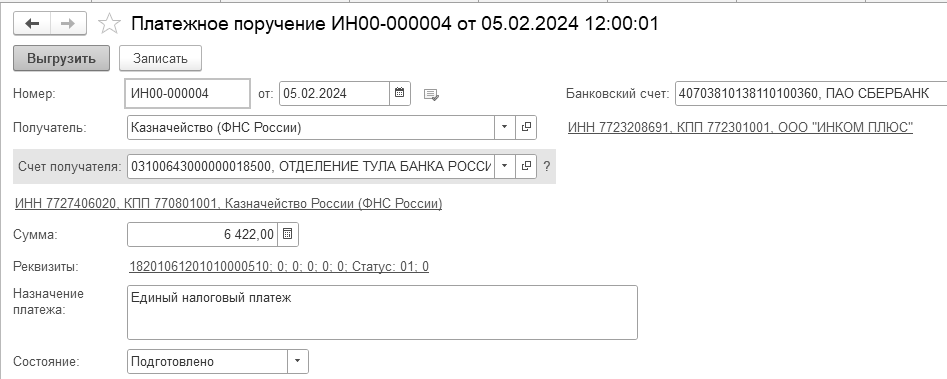

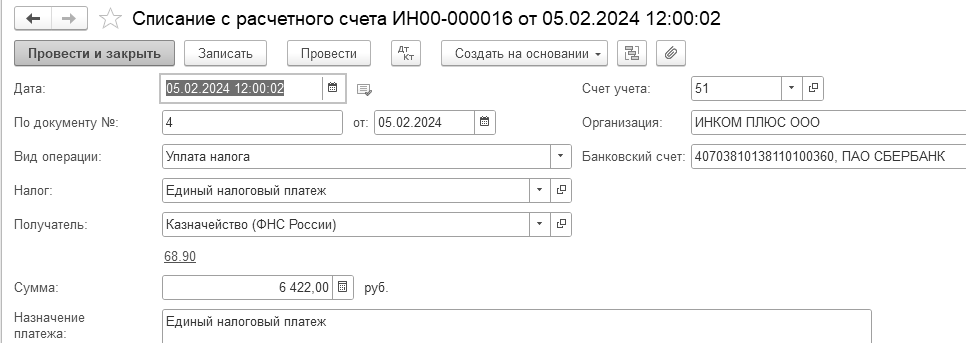

Уплатить НДФЛ следует 5 февраля, воспользуемся задачами организации - "НДФЛ, уплата налога, удержанного с 23 января по 31 января 2024 года" (рис. 8.2.14).

Установите рабочую дату 05.02.2024 года. Воспользуйтесь обработкой и сформируйте одно платежное поручение. Откроем печатную форму платежки.

Рис. 8.2.14. Документы, сформированные задачами организации

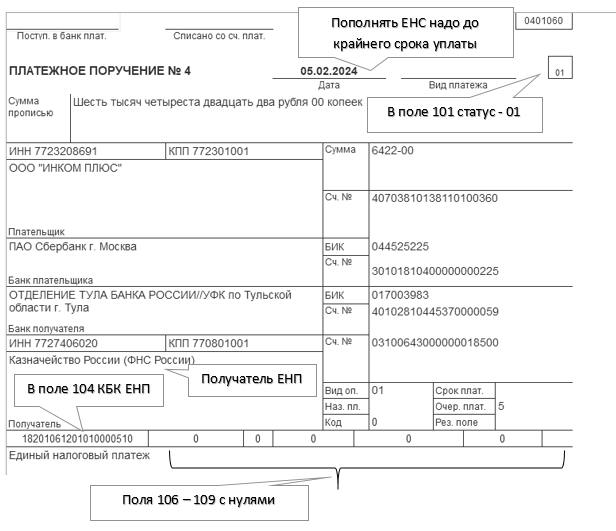

Будет оформлена проводка: Д 68.90 К 51 на сумму 6 422 руб., без использования регистров накопления.

Рассмотрим окончательный расчет по зарплате, удержание НДФЛ и страховых взносов при окончательном расчете.

У пражнение № 8.3.1.

Установите рабочую дату 09.02.2024 года.

(меню "Панель разделов/Главное/Панель навигации/Настройки/Персональные настройки")

Рассчитайте зарплату (окончательный расчет за январь), начислите НДФЛ и страховые взносы за январь 2024 года сотрудникам фирмы "ИНКОМ ПЛЮС", исходя из должностных окладов. Начислить зарплату по всем подразделениям одним документом.

Цель – оформить документ "Начисление зарплаты" датой 31.01.2024 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата

/Все начисления/Создать/Начисление зарплаты")

В шапке формы установлен флаг "Окончательный расчет". Если мы хотим рассчитать зарплату сотрудникам сразу по всем подразделениям, в реквизите "Подразделение" ничего указывать не нужно. Воспользуйтесь кнопкой "Заполнить" для автоматического заполнения табличной части документа. Расчет сумм начисления и НДФЛ представим в таблице 8.3.1.

Таблица 8.3.1. Расчет НДФЛ при окончательной выплате зарплаты

Документ автоматически учел ранее введенный документ "Больничный лист". Так как пособие по больничному листу отдельно не оплачивалось, то оно отразилось на закладке "Сотрудники". Документ "Начисление зарплаты" начислил НДФЛ на зарплату (рис. 8.3.1).

Рис. 8.3.1. Экранная форма документа "Начисление зарплаты"

Проверьте заполнение закладок и проведите документ. Расчет производится по дням. При ручном редактировании времени оклад не пересчитывается.

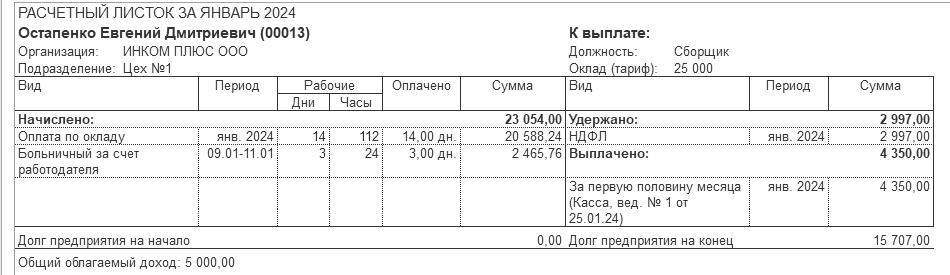

Оклад Остапенко Е.Д. составляет 25 000 руб. Январь 2024 года отработан не полностью: с 9 по 11 января сотрудник брал больничный. Сумма больничного листа 2 465,76 руб.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 14 рабочих дней. Всего в январе 17 рабочих дней. Таким образом, зарплата работника за январь, не считая пособия по болезни, составляет 20 588,24 руб. (25 000 руб.: 17 дн. х 14 дн.). Поэтому, в документе "Начисление зарплаты" по Остапенко Е. Д. отразилась сумма 23 054 руб. (20 588,24 + 2 465,76).

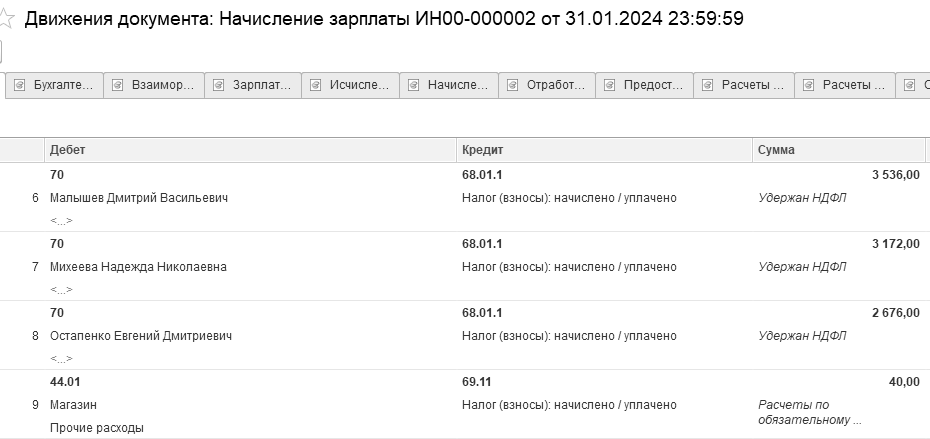

Просмотрите бухгалтерские проводки документа "Начисление зарплаты". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа".

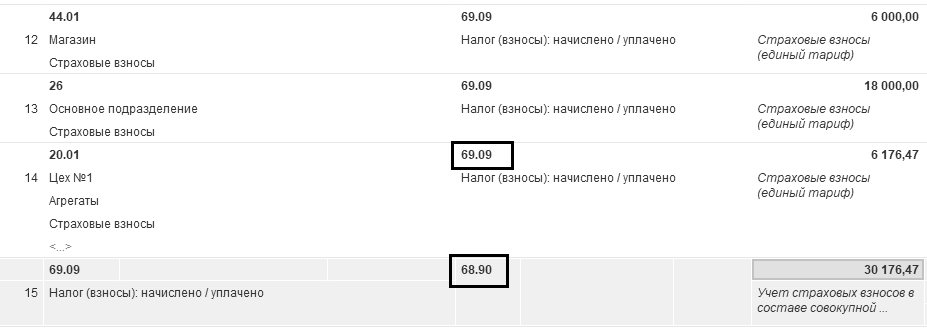

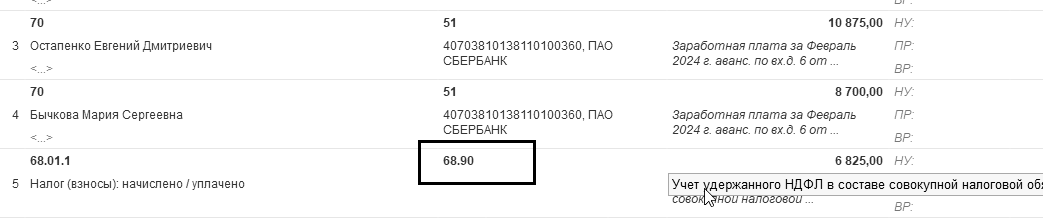

Проведенный документ создаст проводки по начислению зарплаты (например, Д 26 К70), проводки по начислению НДФЛ (например, Д 70 К 68.01.1) и проводки по начислению страховых взносов (единый тариф).

Документ "Начисление зарплаты" оформил бухгалтерские проводки по счету 69.09 "Страховые взносы по единому тарифу", на котором учитываются расчеты по страховым взносам, распределяемым по видам страхования (с 2023 г.). Аналитический учет по счету ведется по видам платежей (субконто "Виды платежей в бюджет (фонды)").

Но данный документ создал еще и проводку по начислению совокупной задолженности страховых взносов в сумме 30.176,47 руб.

На рисунке 8.3.2 представлен фрагмент результата проведения документа.

Рис. 8.3.2. Некоторые проводки документа "Начисление зарплаты"

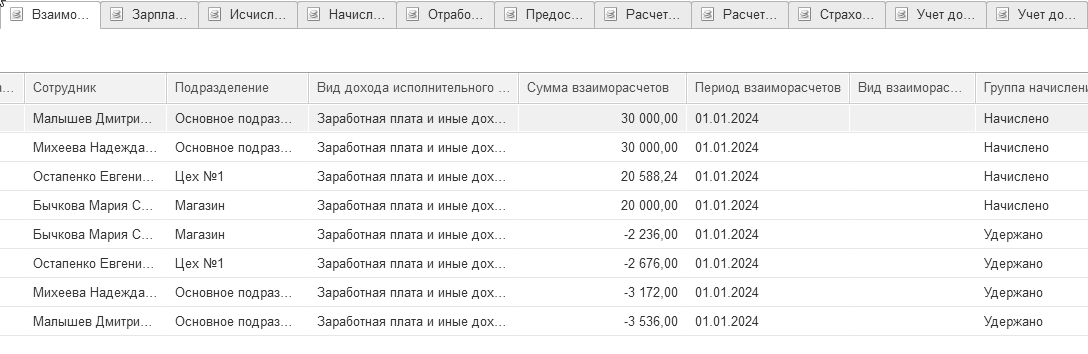

Просмотрите регистр "Взаиморасчеты с сотрудниками". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа" (рис. 8.3.3).

Рис. 8.3.3. Регистр накопления "Взаиморасчеты с сотрудниками"

документа "Начисление зарплаты"

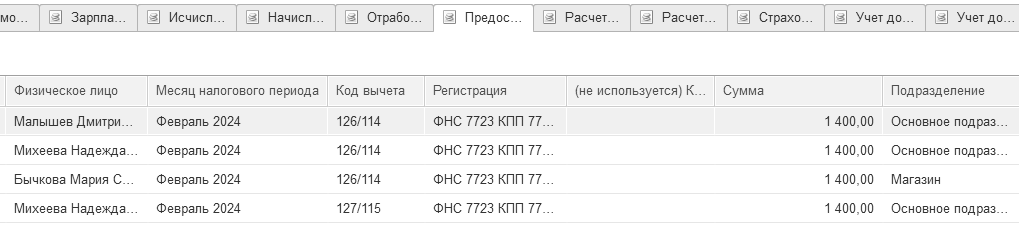

Просмотрите регистр "Предоставленные стандартные вычеты по НДФЛ". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа" (рис. 8.3.4).

Рис. 8.3.4. Регистр накопления "Предоставленные стандартные вычеты

по НДФЛ" документа "Начисление зарплаты"

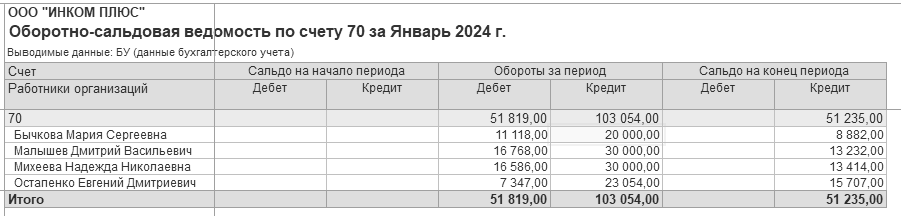

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за январь 2024 года.

меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Оформить отчет "Оборотно-сальдовая ведомость по счету" 70 за январь 2024 года. На конец периода зависнет задолженность работодателя перед сотрудниками по заработной плате. В отчете "Оборотно-сальдовая ведомость по счету" 70 остаток на конец января показывает не выплаченную заработную плату (рис. 8.3.5).

Рис. 8.3.5. Экранная форма отчета "Оборотно-сальдовая ведомость по счету"

Детальные данные по начислениям можно просмотреть в отчете "Расчетные листки" (рис. 8.3.6).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Расчетный листок")

Р ис. 8.3.6. Расчетный листок Остапенко Е.Д.

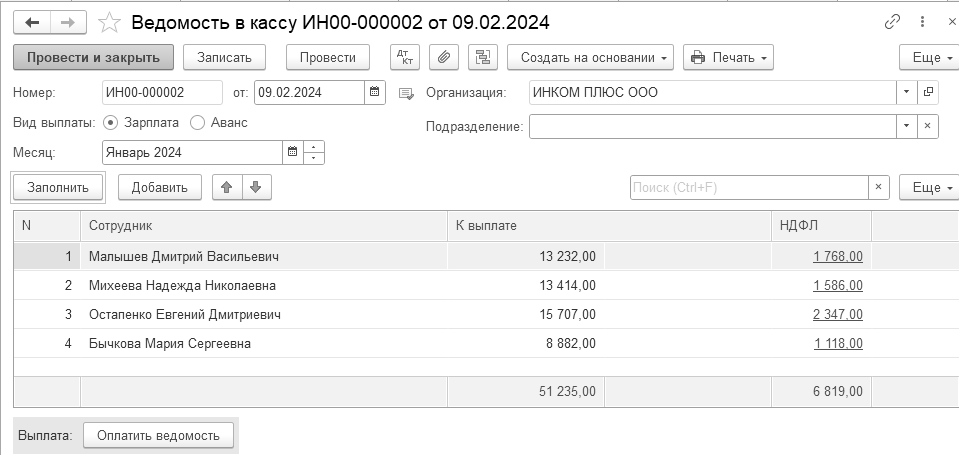

Документ "Ведомость в кассу" предназначен для подготовки платежных ведомостей, расходных кассовых ордеров и регистрации произведенных выплат работникам организации. Документ можно открыть при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в кассу". Для создания нового документа воспользуйтесь клавишей "Создать".

Документ "Ведомость в кассу" будет заполнен автоматически, если нажать клавишу "Заполнить" (рис. 8.3.7).

Рис. 8.3.7. Фрагмент окна документа "Ведомость в кассу"

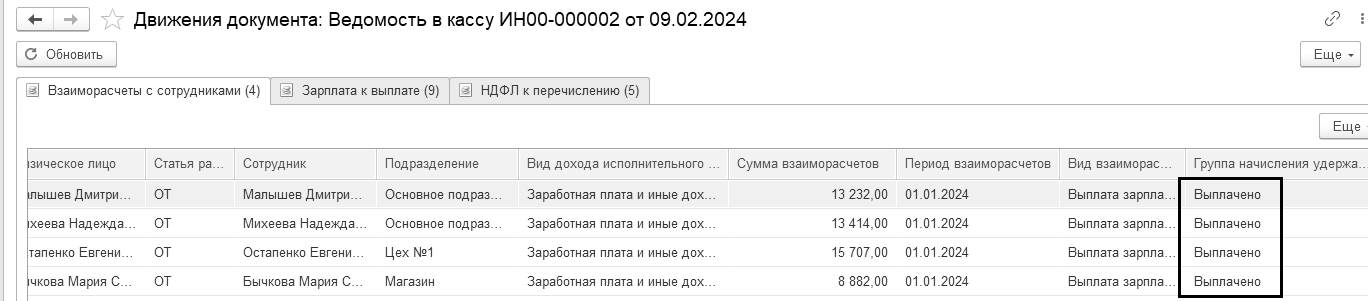

Проведенный документ "Ведомость в кассу" сформирует записи в регистр накопления "Взаиморасчеты с сотрудниками" по группе "Выплачено" (рис. 8.3.8). Таким образом, задолженность перед сотрудниками закрыта (напомним, что возникла она после проведения документа "Начисление зарплаты" регистром "Взаиморасчеты с сотрудниками" по группе "Начислено").

Рис. 8.3.8. Регистры накопления документа "Ведомость в кассу"

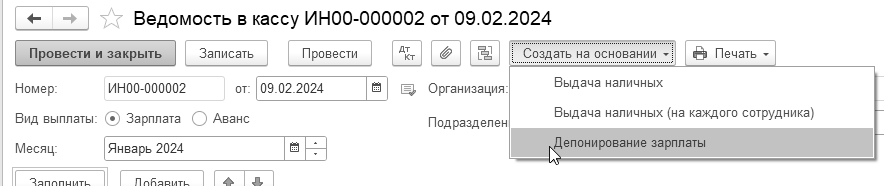

Документ "Ведомость в кассу" никаких бухгалтерских проводок не формирует. На основании проведенного документа "Ведомость в кассу" оформляется депонирование зарплаты и расходный кассовый ордер. В свою очередь, расходный кассовый ордер является необходимым документом для формирования бухгалтерских проводок и данных для кассовой книги кассира (рис. 8.3.9).

Рис. 8.3.9. Обращение к документу "Выдача наличных"

Если зарплата не получена работниками организации, то она должна отразиться в отчете "Книга учета депонентов". В бухгалтерском учете данная операция отражается записью: дебет 70 "Расчеты с персоналом по оплате труда" кредит 76.04 "Расчеты по депонированным суммам".

В перечне документов по учету заработной платы присутствует документ "Депонирование зарплаты". Он заполняется по кнопке "Заполнить", и далее, табличная часть документа редактируется.

Выдача депонированной заработной платы оформляется документом "Выдача наличных" с видом операции "Выплата депонированной заработной платы".

У пражнение № 8.3.2.

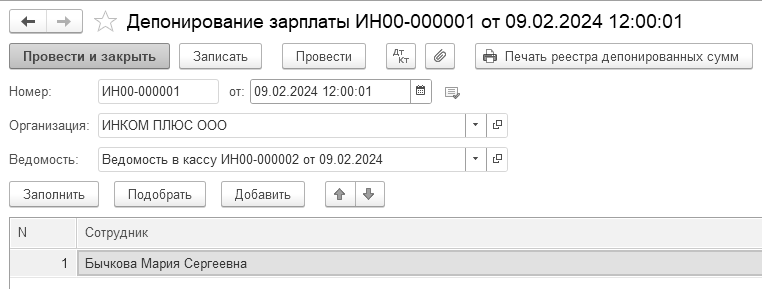

09.02.2024 года зарплата за январь (окончательный расчет) выплачена по платежной ведомости через кассу всем, кроме Бычковой М.С. Зарплата Бычковой М.С. депонирована. Создайте документ "Ведомость в кассу", и на его основании документы "Депонирование невыплаченной заработной платы", "Выдача наличных".

Получите на экране монитора форму Т-53 (Платежная ведомость).

14.02.2024 года выплатите всю задолженность по депонентам за январь расходным кассовым ордером.

Схема действий:

Создайте документ "Ведомость в кассу", и на его основании документ "Депонирование зарплаты" на 09.02.2024 года

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/

-Ведомости в кассу")

С документом "Ведомость в кассу" работают два пользователя: расчетчик зарплаты и кассир. Расчетчик зарплаты создает этот документ с целью получить суммы к выплате и распечатать расчетную (платежную) ведомость. Когда же кассир выплачивает и закрывает ведомость, то должны быть созданы документы "Депонирование зарплаты" и "Выдача наличных" (соблюдайте именно такую последовательность создания документов).

Дата документа "Ведомость в кассу" – 09.02.2024 г., а "Месяц выплаты" – январь 2024 г. Заполненный документ представлен на рисунке 8.3.7.

Используя кнопку "Создать на основании" оформите документ "Депонирование зарплаты" (рис. 8.3.10). Если использовать такой механизм, то шапка и табличная часть документа будут заполнены автоматически (клавиша "Заполнить"). Из табличной части удалите фамилии тех сотрудников, кто получил зарплату за январь. Проведенный документ "Депонирование зарплаты" создаст проводку по дебету счета 70 и кредиту счета 76.04 по Бычковой М.С.

Рис. 8.3.10. Форма окна документа "Депонирование зарплаты"

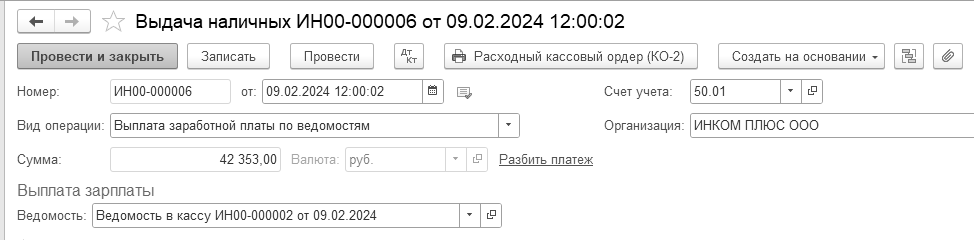

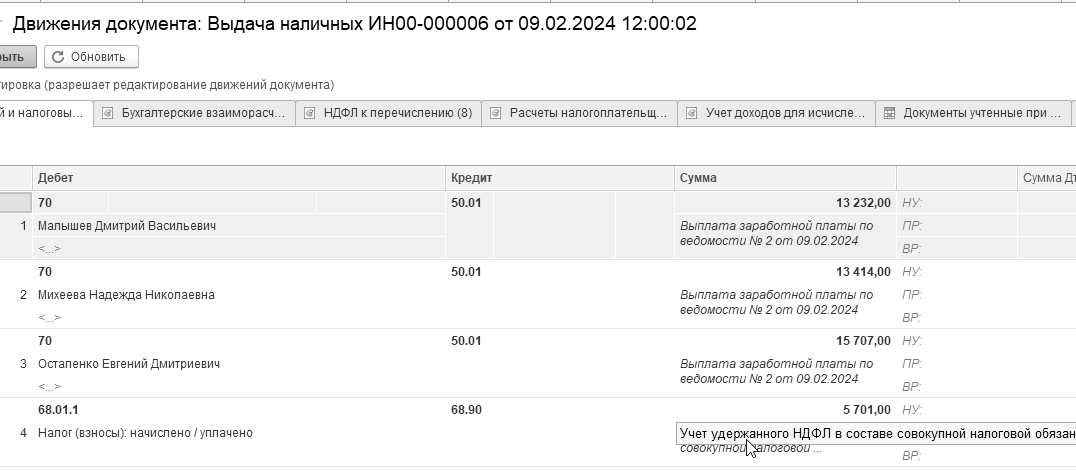

Используя кнопку "Создать на основании" оформите расходный кассовый ордер. Если использовать такой механизм, то шапка и табличная часть документа "Выдача наличных" будут заполнены автоматически. Проведенный документ РКО создаст проводки по дебету счета 70 и кредиту счета 50.01 по каждому работнику организации и начислит совокупную обязанность по счету 68.90 – 5 701 руб. (рис. 8.3.11). Но в сумму совокупной обязанности вошли Малышев, Михеева и Остапенко. Бычкова деньги не получила, и совокупная обязанность по Бычковой не создана!

Рис. 8.3.11. Форма окна документа "Выдача наличных"

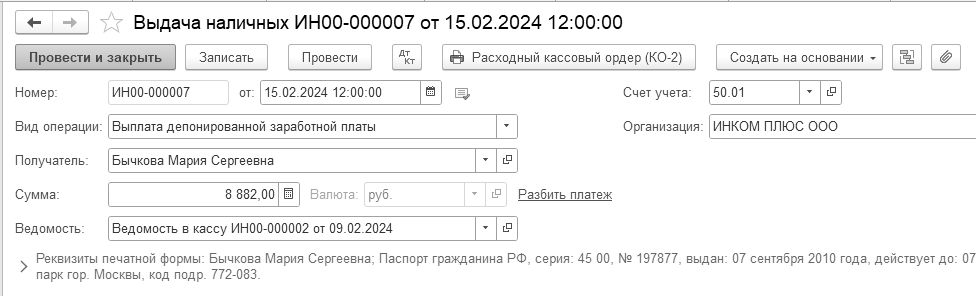

15.02.2024 года выплатите всю задолженность по депонентам за январь расходным кассовым ордером.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/-Выдача")

Выплата депонентов должна быть оформлена расходным кассовым ордером с видом операции "Выплата депонированной заработной платы" (рис. 8.3.12). При проведении расходного ордера в бухгалтерском учете появится запись: Д 76.04 К 50.01. Выдача наличных совокупную обязанность в сумме 1 118 руб. по удержанному НДФЛ в январе не создала.

Рис. 8.3.12. Электронная форма документа "Выдача наличных",

вид операции "Выплата депонированной заработной платы"

В версии 3.0.148 документ "Выдача наличных" будет делать проводку по кредиту 68.90. Поэтому, если курс будет читаться на релизе 3.0.148 и выше, следующий абзац (шаг) делать не надо.

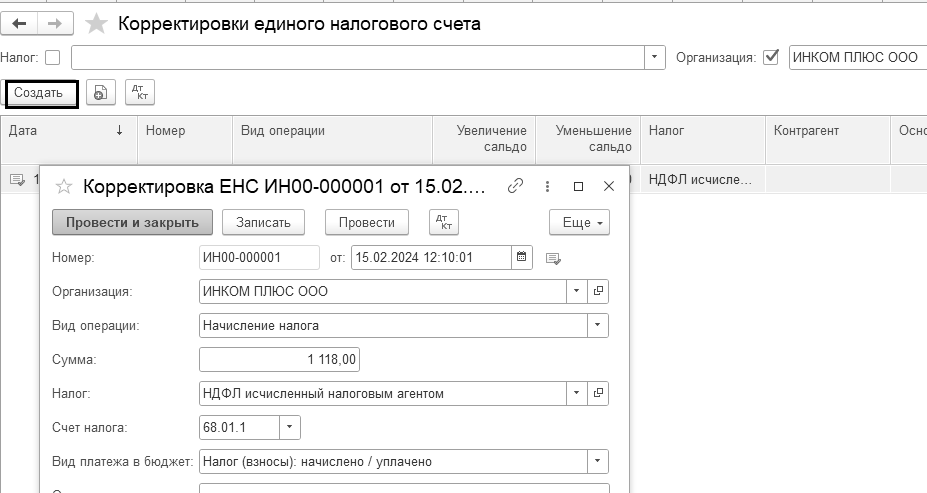

Создайте документ "Корректировка ЕНС" за 15.02.2024 года на сумму 1 118 руб., как начисление совокупной обязанности по НДФЛ (выплата депонированной зарплаты Бычковой). Документ представлен на рисунке 8.3.13.

Рис. 8.3.13. Электронная форма документа "Корректировка ЕНС"

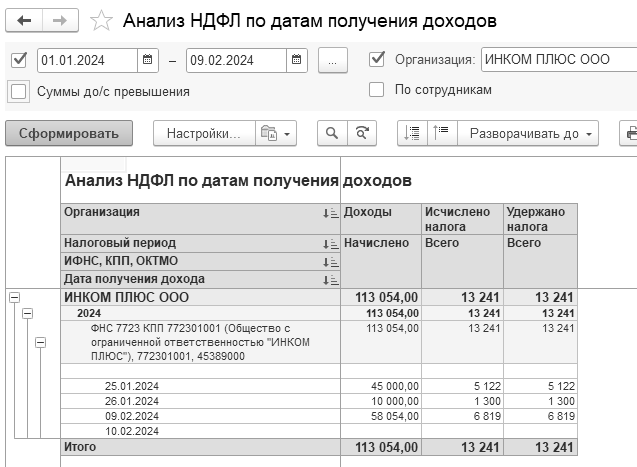

Сформируйте отчет "Анализ НДФЛ по датам получения доходов" за период с 01.01.2024 по 09.02.2024 года (рис. 8.3.14).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ НДФЛ по датам получения доходов")

Рис. 8.3.14. Электронная форма отчета "Анализ НДФЛ по датам получения доходов"

У пражнение № 8.3.3.

15.02.2024 года подготовить документы "Платежное поручение" и "Списание с расчетного счета" на сумму 201,18 руб., как оплата взноса на страхование от несчастных случаев на производстве.

С 2023 года взносы на страхование от несчастных случаев нужно будет перечислять, как раньше - до 15-го числа и отдельной платёжкой, а не в составе единого налогового платежа (Федеральный закон от 24 июля 1998 г. № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

КБК для взносов на травматизм в 2024 году – 797 1 02 12000 06 1000 160. Его проставляют в поле 104 платежки. Первые три цифры 797 означают, что администратором платежей является Социальный фонд. Реквизиты взносов по некоторым регионам представлены в таблице 8.3.2.

Таблица 8.3.2. Реквизиты уплаты взносов от несчастных случаев по г. Москва

|

Регион г. Москва |

|

ИНН 7703363868 |

|

КПП 770801001 (с 02.10.2023) |

|

Получатель УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области л/с 04734Ф73010) |

|

Счет получателя 03100643000000017300 |

|

Банк получателя ГУ Банка России по ЦФО//УФК по г. Москве г. Москва |

|

БИК 004525988 |

|

Корреспондирующий счет 40102810545370000003 |

|

ОКТМО 45378000 (с 02.10.2023) |

Создать контрагента, занести реквизиты, согласно таблицы 8.3.2.

15.02.2024 года подготовить документы "Платежное поручение" и "Списание с расчетного счета" на сумму 201,18 руб., как оплата взноса на страхование от несчастных случаев на производстве.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

-Платежные поручения")

Воспользуйтесь обработкой "Начисленные налоги и взносы" и сформируйте одно платежное поручение. На его основании создайте документ "Списание с расчетного счета" на дату 15.02.2024 года. Этот документ оформит проводку: Д 69.11 К 51 – 201,18 руб.

У пражнение № 8.3.4.

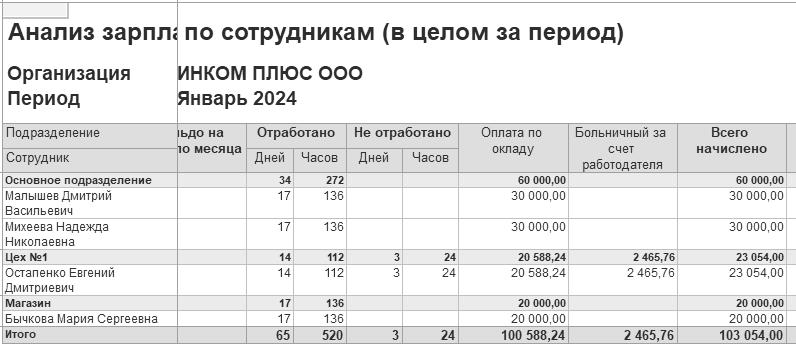

Сформируйте отчет "Анализ зарплаты по сотрудникам (в целом за период)" за январь 2024 года. Для его заполнения нажмите кнопку "Сформировать" (рис. 8.3.15).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ зарплаты по сотрудникам (в целом за период)")

Рис. 8.3.15. Экранная форма отчета "Анализ зарплаты по сотрудникам"

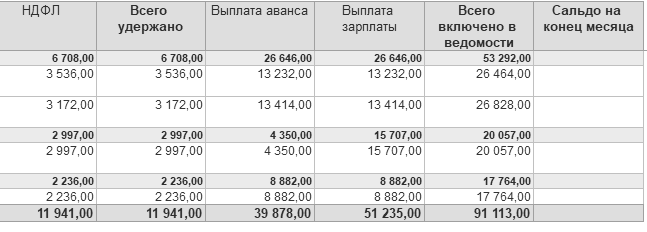

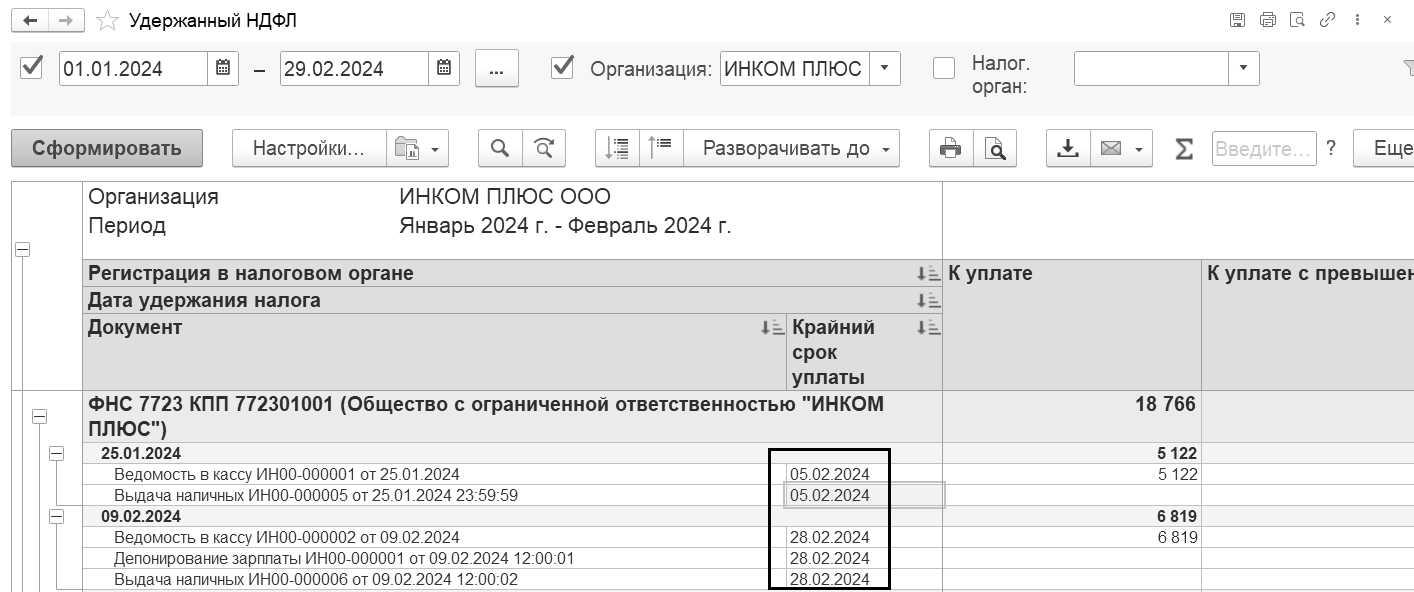

Сформируйте отчет "Удержанный НДФЛ" за январь - февраль 2024 года. Для его заполнения нажмите кнопку "Сформировать" (рис. 8.3.16).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате")

Предстоящие платежи налогов и взносов учитываются на ЕНС в крайние сроки их уплаты, установленные НК РФ.

Р ис. 8.3.16. Экранная форма отчета "Удерженный НДФЛ"

ис. 8.3.16. Экранная форма отчета "Удерженный НДФЛ"

Многие организации перечисляют заработную плату сотрудникам на лицевые счета, открытые сотрудниками в банке. Т.е., расчет происходит безналичными денежными средствами. В случае безналичных перечислений на указанный работником счет в банке к трудовому договору должно быть приложено заявление сотрудника с указанием реквизитов такого счета. Для отражения таких операций в программе должна соблюдаться следующая последовательность документов:

Заполняется документ "Начисление зарплаты". Для заполнения документа следует нажать кнопку "Заполнить".

Оформляется документ "Ведомость в банк". Для заполнения формы необходимо нажать кнопку "Заполнить".

Если зарплата перечисляется в банк, то оформляется документ "Платежное поручение" на основании проведенного документа "Ведомость в банк".

На основании документа "Платежное поручение" оформляется документ "Списание с расчетного счета";

Обмен с банками по зарплатным проектам.

Обратиться к документам можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации".

В ажно!

ажно!

Если работник планирует получать зарплату в другом банке, он может подать заявление работодателю. В этом документе сотрудник указывает наименование банка и реквизиты своего банковского счета. Бухгалтерия ему не вправе отказать.

Добавление нового зарплатного проекта в одноименный справочник требуется, если планируется электронный обмен с банком документами по зарплатному проекту и, если в организации действует два и более зарплатных проекта, даже если ни по одному из них обмен электронными документами не планируется.

Перечисление заработной платы работнику на его карту вне зарплатного проекта возможно, без внесения сотрудника в справочник "Контрагенты".

Документ "Списание с расчетного счета" с видом операции "Перечисление заработной платы по ведомостям" формирует проводки по списанию денежных средств с расчетного счета для выплаты зарплаты сотруднику по зарплатному проекту.

У пражнение № 8.4.1.

пражнение № 8.4.1.

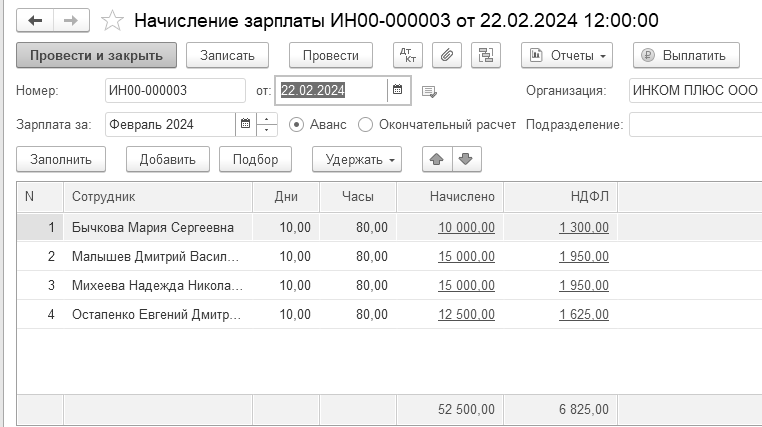

Рассчитайте заработную плату сотрудникам фирмы за февраль (аванс), исходя из окладов. Все сотрудники отработали половину месяца полностью. Выплатить аванс по зарплате через банк.

На 22.02.2024 года создайте документы "Начисление зарплаты", "Ведомость в банк", "Платежное поручение" на сумму аванса и "Списание с расчетного счета".

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата

/Все начисления/Создать/Начисление зарплаты")

С 01.01.2023 перед выплатой аванса по зарплате требуется его начислить, чтобы рассчитать и удержать НДФЛ (Федеральный закон от 14.07.2022 № 263-ФЗ).

Настройкой планировалась выплата аванса 25 числа, но 23 и 24 февраля являются праздничными днями, а 25 февраля – воскресенье, поэтому, мы выплачиваем аванс 22 февраля.

В документе "Начисление зарплаты" нужно установить флаг "Аванс" (рис. 8.4.1). Если мы хотим рассчитать зарплату сотрудникам сразу по всем подразделениям, в реквизите "Подразделение" ничего указывать не нужно. Воспользуйтесь кнопкой "Заполнить" для автоматического заполнения табличной части документа.

Обратите внимание на то, как рассчитан НДФЛ. Вычеты уже были учтены при окончательном расчете зарплаты за январь. Потому как дата выплаты этой зарплаты 10 февраля. Соответственно вычеты февраля уже "выбраны" январским начислением зарплаты (окончательный расчет). Раньше, до 2023 года мы не видели этого, т. к. для оплаты труда датой выплаты дохода был конец месяца, за который она рассчитана. До 2023 года дата выплаты дохода для зарплаты определялась как последний день месяца. С 2023 гада для всех доходов принцип един - дата выплаты дохода соответствует фактический дате выплаты. Вычеты рассчитываются относительно даты выплаты. Поэтому, НДФЛ с аванса берется 13%, без вычетов.

Рис. 8.4.1. Фрагмент окна документа "Начисление зарплаты"

В справочнике "Сотрудники" для всех работников замените выплату зарплаты с "Наличными" на "По зарплатному проекту".

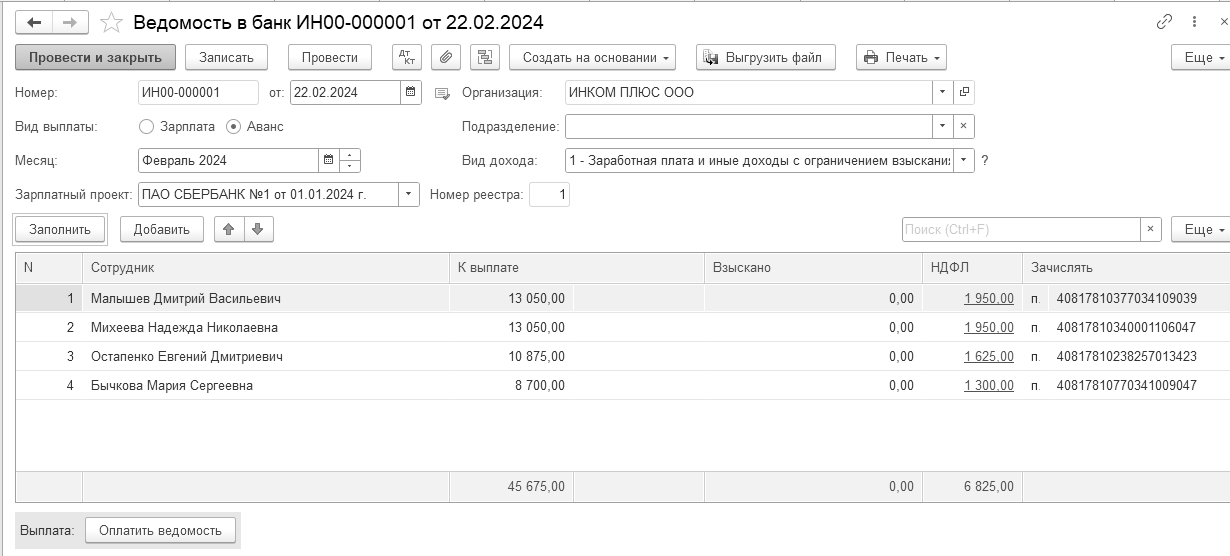

22.02.2024 года создайте документ "Ведомость в банк" на сумму 45 675 руб. Зарплата будет перечисляться на карточки в ПАО "СБЕРБАНК России". Для заполнения документа воспользуйтесь кнопкой "Заполнить", проведите его.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в банк")

Дата документа "Ведомость в банк" – 22.02.2024 г., а "Месяц выплаты" – февраль 2024 г. Установлена опция - "Аванс". Бухгалтерских проводок документ не сформирует. Заполненный документ представлен на рисунке выше 8.4.2.

Рис. 8.4.2. Фрагмент окна документа "Ведомость в банк"

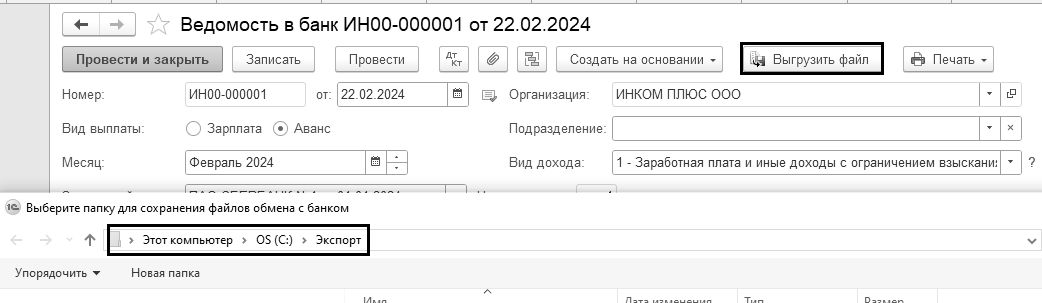

На диске "С" создайте папку "Экспорт", в которую будут попадать файлы выгрузки (каталог экспорта – С/Экспорт). На основании документа "Ведомость в банк" выгрузите файл для обмена с банком (рис. 8.4.3).

Данная выгрузка будет возможна, если в документе "Зарплатный проект" будет установлен флаг "Использовать обмен электронными документами".

Рис. 8.4.3. Фрагмент окна документа "Ведомость в банк"

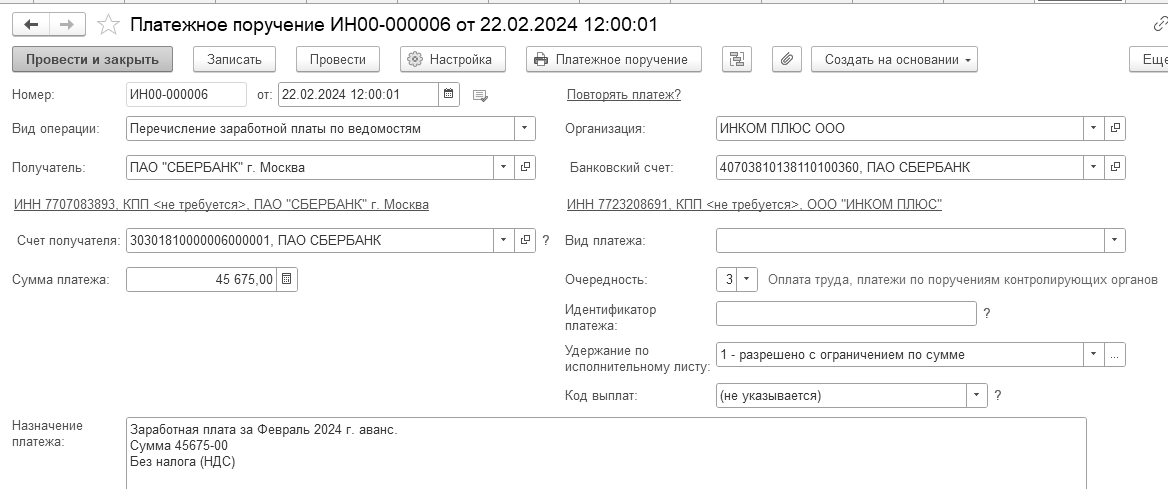

22.02.2024 года перечислите заработную плату в сумме 45 675 руб. контрагенту ПАО "СБЕРБАНК" за февраль платежным поручением (воспользуйтесь механизмом ввода на основании). Вид операции "Перечисление заработной платы по ведомостям". На основании платежного поручения сформируйте документ "Списание с расчетного счета".

Используя кнопку "Создать на основании" оформите документ "Платежное поручение". Если использовать такой механизм, то шапка и табличная часть документа будут заполнены автоматически (рис. 8.4.4).

Рис. 8.4.4. Фрагмент окна документа "Платежное поручение"

Документ "Списание с расчетного счета" сделает проводки выплаты зарплаты по каждому сотруднику и начислит по кредиту 68.90 налоговую обязанность по удержанному НДФЛ (рис. 8.4.5).

Рис. 8.4.5. Фрагмент движения документа "Списание с расчетного счета"

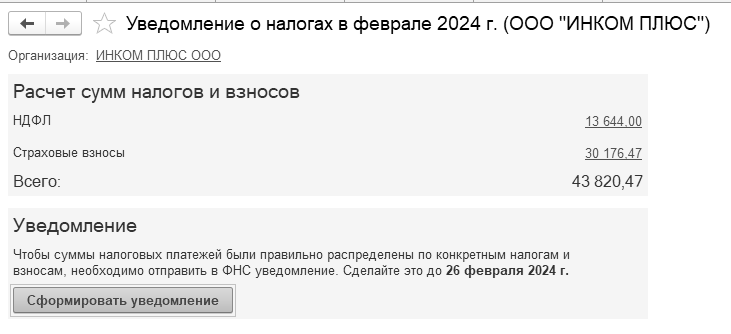

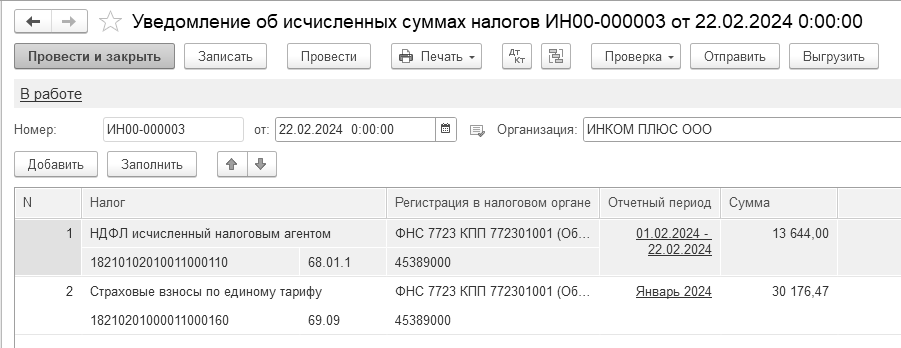

22.02.2024 года подготовить уведомление по НДФЛ (счет 68.01.1) в сумме 13 644 руб. (НДФЛ с больничного листа 321 руб. и 6 498 руб., как НДФЛ с январской зарплаты, 6 825 – это НДФЛ за аванс февраля).

В уведомлении должна быть и строка по взносам на сумму 30 176,47 руб.

(меню "Панель разделов/Главное/Панель навигации/Задачи/Задачи организации")

Установите рабочую дату 25.02.2024 года. Для заполнения воспользуйтесь задачами организации (рис. 8.4.6).

Рис. 8.4.6. Форма документа "Уведомление"

Печатная форма уведомления представлена на рисунке 8.4.7, на котором видно, что для НДФЛ отчетный период 21/02, что соответствует периоду удержания НДФЛ с 01.02 по 22.02.2024 года.

Для страховых взносов – январский период 21/01.

Рис. 8.4.7. Фрагмент печатной формы документа "Уведомление"

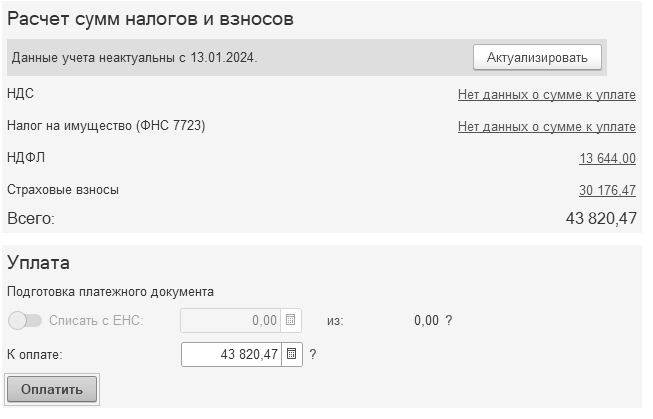

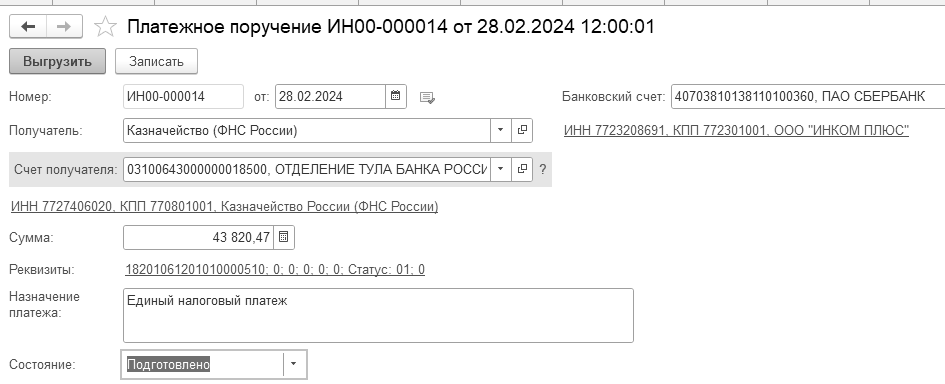

28.02.2024 года подготовить платежное поручение, как ЕНП в сумме 43 820,47 руб. (счет 68.90).

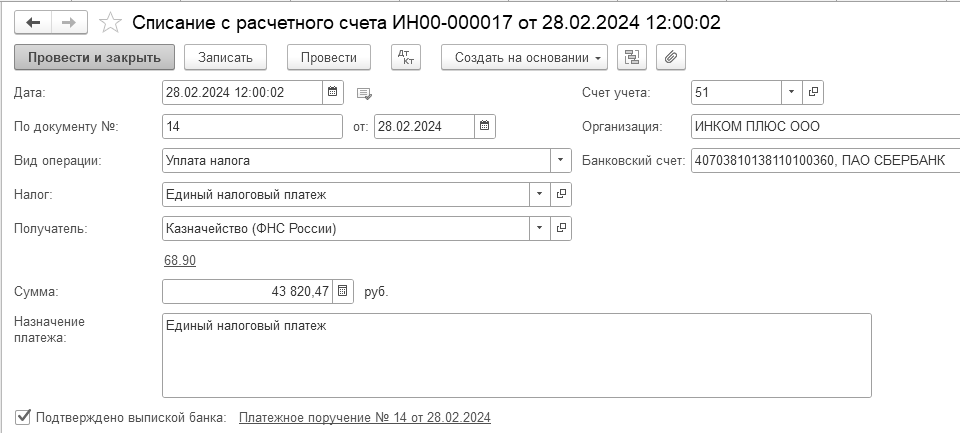

На основании платежки создайте документ "Списание с расчетного счета" на дату 28.02.2024 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения")

Воспользуйтесь обработкой "Задачи организации" и сформируйте одно платежное поручение (рис. 8.4.8).

![]()

Б удет оформлена проводка: Д 68.90 К 51 на сумму 43 820,47 руб.

Рассмотрим окончательный расчет по зарплате за февраль, удержание НДФЛ и страховых взносов.

В программе проводки по зарплате и по учету НДФЛ по заработной плате формируются автоматически документом "Начисление зарплаты" с учетом всех зарегистрированных в программе вычетов.

Суммы начисленного НДФЛ за текущий месяц в разрезе сотрудников можно увидеть в стандартном отчете "Анализ счета" для счета 70 "Расчеты с персоналом по оплате труда". Удержание взносов на добровольное страхование работников выполняется также документом "Начисление зарплаты".

У пражнение № 8.5.1.

Установите рабочую дату 07.03.2024 года.

(меню "Панель разделов/Главное/Панель навигации/Настройки/Персональные настройки")

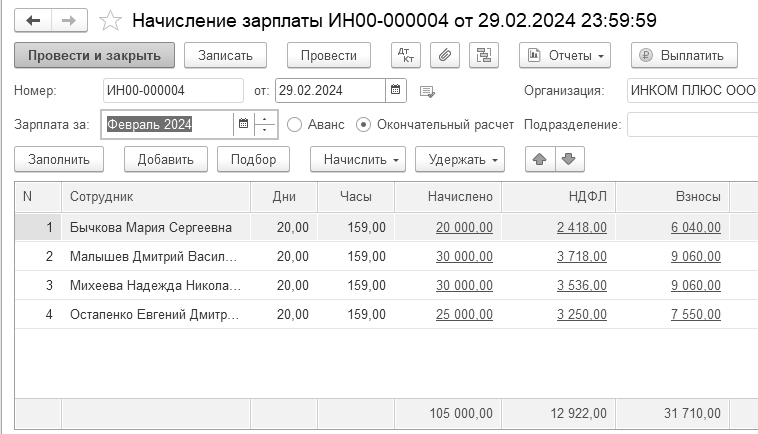

Рассчитайте зарплату (окончательный расчет за февраль), начислите НДФЛ и страховые взносы за февраль 2024 года сотрудникам фирмы "ИНКОМ ПЛЮС", исходя из должностных окладов. Начислить зарплату по всем подразделениям одним документом. Все сотрудники отработали вторую половину месяца полностью.

Цель – оформить документ "Начисление зарплаты" датой 29.02.2024 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата

/Все начисления/Создать/Начисление зарплаты")

В документе "Начисление зарплаты" нужно установить флаг "Окончательный расчет". Воспользуйтесь кнопкой "Заполнить" для автоматического заполнения табличной части документа (рис. 8.5.1).

Рис. 8.5.1. Фрагмент окна документа "Начисление зарплаты"

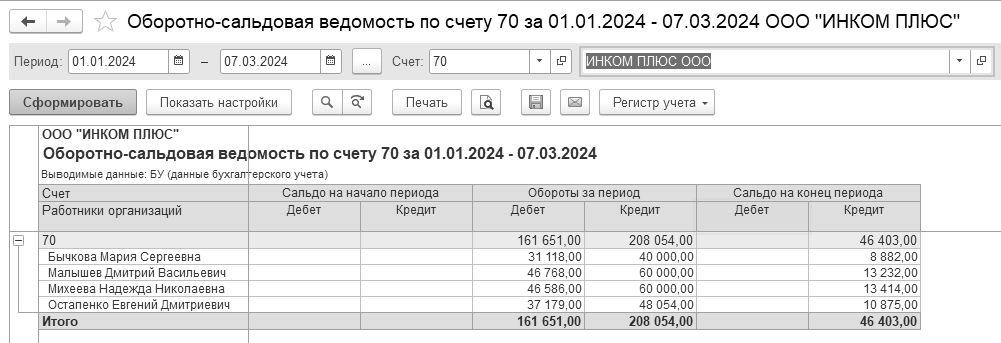

Создайте отчет "Оборотно-сальдовая ведомость по счету" 70 за период с 01.01.2024 по 07.03.2024 года.

(меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

На конец периода зависнет задолженность работодателя перед сотрудниками по заработной плате. В отчете "Оборотно-сальдовая ведомость по счету" 70 остаток на 07.03.2024 года показывает невыплаченную заработную плату (рис. 8.5.2).

Рис. 8.5.2. Фрагмент окна отчета "Оборотно-сальдовая ведомость по счету"

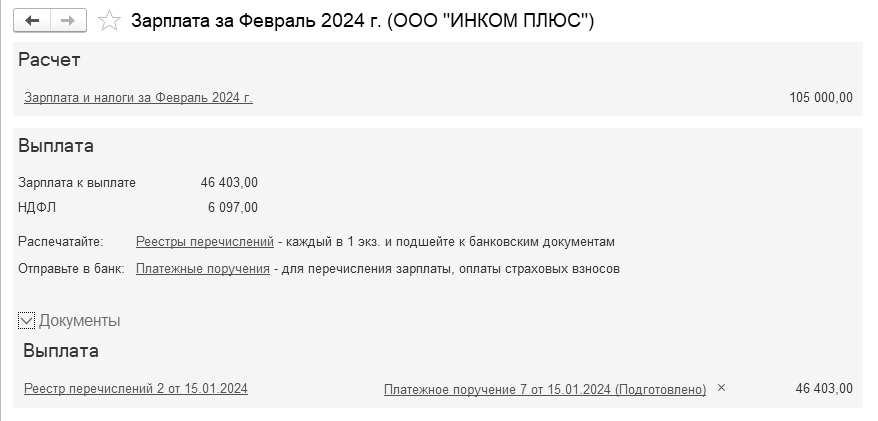

Воспользуйтесь кнопкой "Выплатить", которая находится в верхней части документа "Начисление зарплаты", и программа автоматически сформирует нужные документы (рис. 8.5.3). Зайдите по ссылкам, и проверьте формы созданных документов. Обратите внимание на даты документов (у нас стоит рабочая дата 07.03.2024 года, но программа смотрит на дату компьютера).

Рис. 8.5.3. Фрагмент окна обработки "Выплатить"

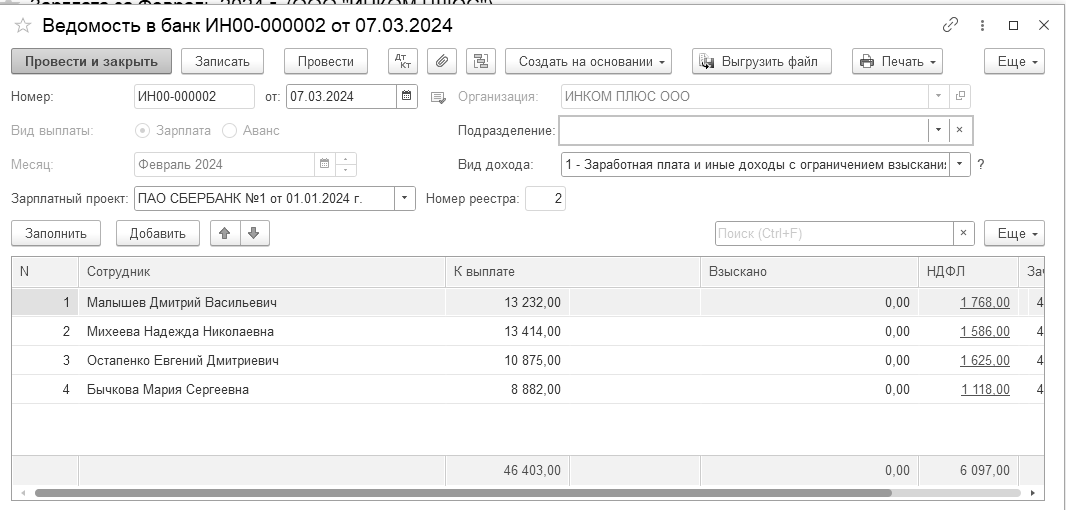

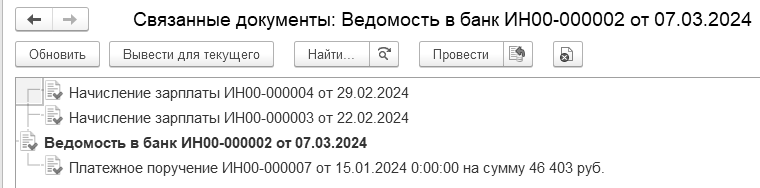

В группе "Выплата" кликните по ссылке "Реестр перечислений 2 от 07.03.2024" – откроется заполненный документ "Ведомость в банк" на сумму 46 403 руб. Посмотрите, какие еще документы созданы программой (рис. 8.5,4).

Рис. 8.5.4. Фрагменты окон "Ведомость в банк"

Документ "Начисление зарплаты" показывает итоговую сумму НДФЛ 12 922 руб., но при окончательной выплате зарплаты программа видит ранее удержанный НДФЛ (на дату 22.02.2024 года). НДФЛ по ведомости при окончательном расчете составляет 6 097 руб. Эта сумма получилась так: (12 922 – 6 825 (сумма НДФЛ из ведомости от 22.02.2024)).

На основании платежного поручения проведите документ "Списание с расчетного счета" датой 07.03.2024 года на сумму 46 403 руб.

Документ оформит проводки: Д 70 К 51 конкретно по каждому сотруднику. Дополнительной проводкой будет включена сумма 6 097 руб. в состав совокупной налоговой обязанности по удержанному НДФЛ: Д 68.01.1 К 68.90.

В отчете "Оборотно-сальдовая ведомость по счету" 70 за I квартал остатка быть не должно (рис. 8.5.5).

(меню "Панель разделов/отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Рис. 8.5.5. Фрагмент окна отчета "Оборотно-сальдовая ведомость по счету"

15.03.2024 года подготовить документы "Платежное поручение" и "Списание с расчетного счета" на сумму 210 руб., как оплата взноса на страхование от несчастных случаев на производстве.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

-Платежные поручения")

Зайти в "Задачи организации" и оформить платежное поручение. На его основании создать документ "Списание с расчетного счета" на дату 15.03.2024 года. Проводки документа:

Д 69.11 К 51.

Уведомление об исчисленных суммах налогов следует подать до 25 марта 2024 года, а до 28 марта – перечислить НДФЛ в бюджет.

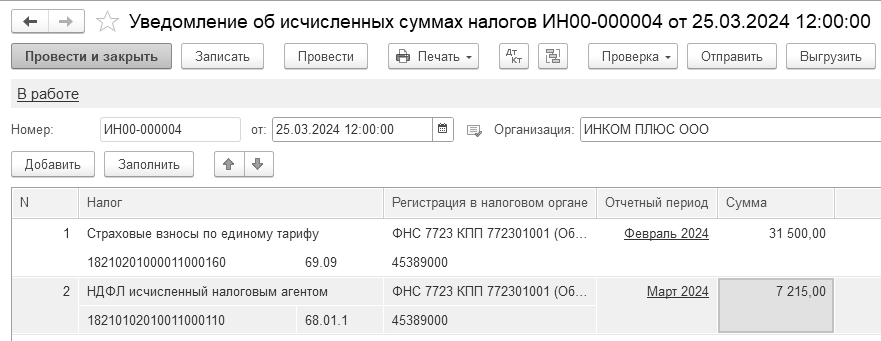

25.03.2024 года подготовить уведомление: по НДФЛ в сумме 7 215 руб. и страховые взносы по единому тарифу 31 500 руб. (рис. 8.5.6).

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/-Уведомление")

Рис. 8.5.6. Фрагмент окна документа "Уведомление"

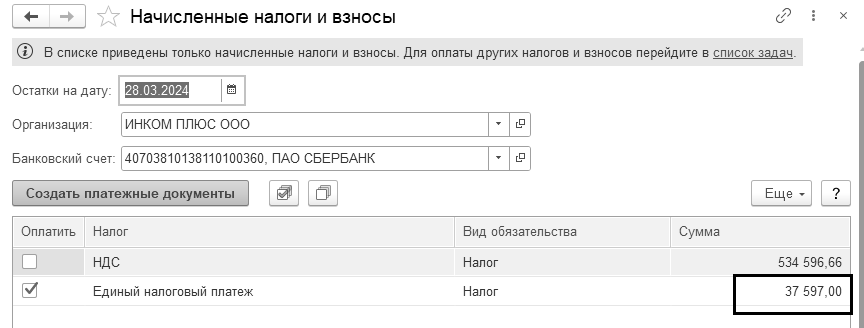

28.03.2024 года подготовить платежное поручение и списание с расчетного счета на сумму 37 597 руб. как единый налоговый платеж (в нем должны отразиться НДФЛ в сумме 6 097 руб. и страховым взносам – 31 500 руб.).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения")

Установите рабочую дату 28.03.2024 года. Воспользуйтесь обработкой "Начисленные налоги и взносы" и сформируйте одно платежное поручение. Откроем печатную форму платежки (рис. 8.5.7).

Рис. 8.5.7. Фрагмент окна обработки "Начисленные налоги и взносы"

Сформируйте отчет "Анализ НДФЛ по датам получения доходов" за I квартал 2024 года (рис. 8.5.8).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате/Анализ НДФЛ по датам получения доходов")

Рис. 8.6.8. Электронная форма отчета "Анализ НДФЛ по датам получения доходов"

О братите внимание, что в отчете не отслеживаются праздничные дни. Если кликнуть по сумме 52 500 руб., то видно, что документ "Начисление зарплаты" создан на дату 22.02.2024 года, а не на 25.02.2024 года. Отчет показывает даты настройки по зарплате (настройка параметров учета).

Выплата зарплаты за март будет рассмотрена разделе "Закрытие месяца".

Общий принцип формирования отчетов такого рода следующий: если в верхней части электронной формы есть кнопка "Заполнить" или "Сформировать", то следует нажать ее для автоматического заполнения отчета. Отчеты выводятся на печать.

Обратиться к отчетам можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате".

К отчетам можно выводить описания. Эту возможность следует включить (рис. 8.6.1).

![]()

Рис. 8.6.1. Форма окна "Вывод описаний" к отчетам по зарплате

У пражнение № 8.6.1.

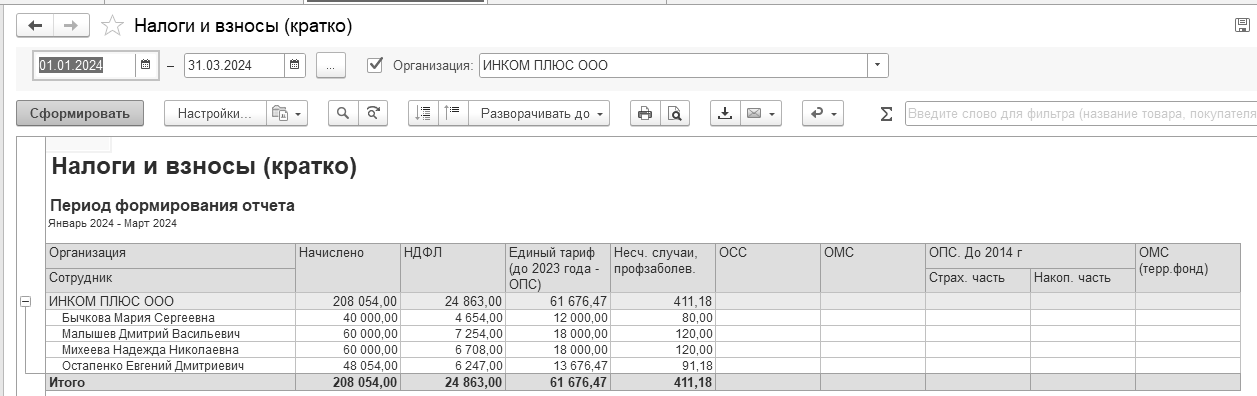

Сформируйте отчет "Налоги и взносы (кратко)" за I квартал 2024 года. Для заполнения отчета нажмите кнопку "Сформировать" (рис. 8.6.2).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате")

Обратите внимание, что отчет строится по данным за январь и февраль. Зарплата за март будет рассчитана помощником "Закрытие месяца". Эта тема будет рассмотрена позже.

Р ис. 8.6.2. Форма окна отчета "Налоги и взносы (кратко)"

ис. 8.6.2. Форма окна отчета "Налоги и взносы (кратко)"

Налоговый регистр по НДФЛ ведется по каждому физическому лицу в электронном или бумажном виде по форме, самостоятельно разработанной налоговым агентом.

С 2023 года из формы исключены сведения о датах перечисления НДФЛ и реквизитах платежных поручений, по которым удержанный НДФЛ перечислен в бюджет.

За неведение регистров может быть штраф в размере от 10 до 80 тыс. руб. (ст. 120 НК РФ).

У пражнение № 8.6.2.

пражнение № 8.6.2.

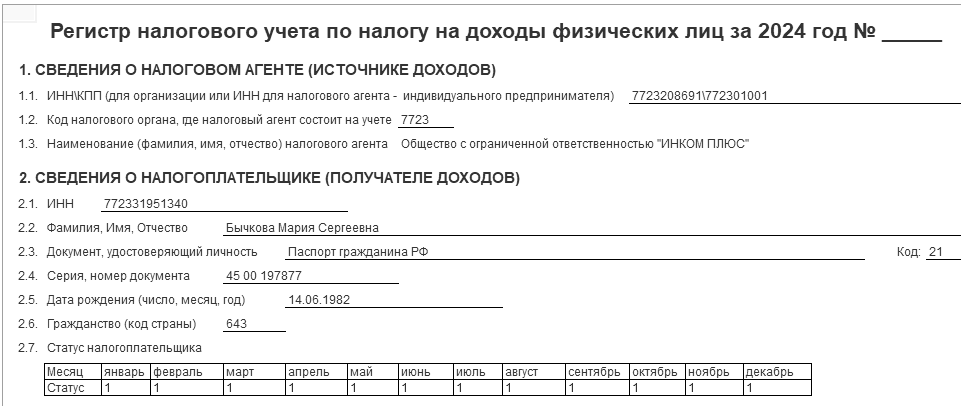

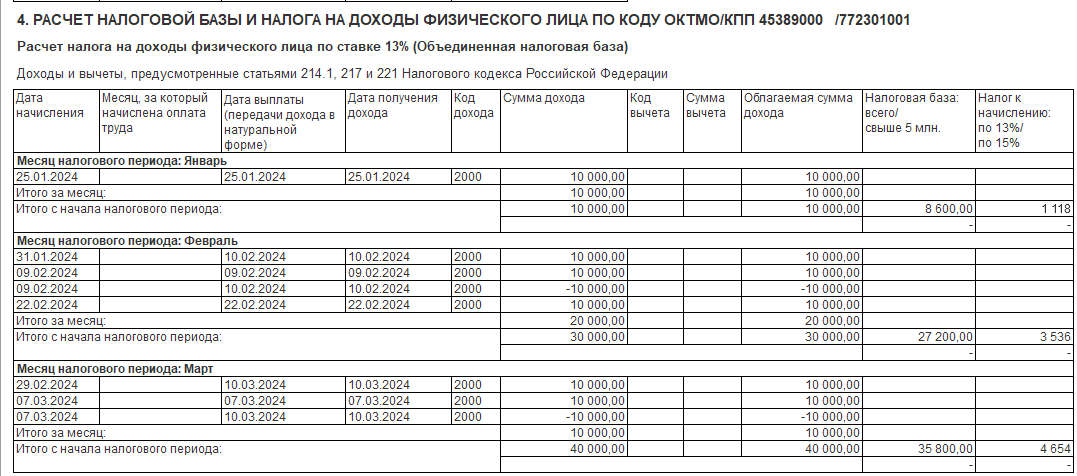

Создайте отчет "Регистр налогового учета по НДФЛ" за 2024 год по всем сотрудникам организации "ИНКОМ ПЛЮС".

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате")

На рисунке 8.6.3 представлен фрагмент регистра по сотруднику Бычкова М. С.

Р ис. 8.6.3. Фрагмент формы окна регистра налогового учета по НДФЛ, Бычкова М С.

ис. 8.6.3. Фрагмент формы окна регистра налогового учета по НДФЛ, Бычкова М С.

Чтобы посмотреть операции на ЕНС, достаточно сформировать стандартный отчет - "Карточку счета", на него можно выйти из ОСВ по счету (рис. 8.6.4).

У пражнение № 8.6.3.

Создайте отчет "Оборотно-сальдовая ведомость по счету" 68.90 за I квартал 2024 года по ООО "ИНКОМ ПЛЮС".

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

На рисунке 8.6.4 представлены фрагменты отчетов.

Р ис. 8.6.4. Фрагмент окон стандартных отчетов

Всю отчетность по заработной плате можно поделить на четыре направления:

Отчетность, подаваемая в ИФНС;

Отчетность в Социальный фонд России - отчетность страхователя по застрахованным лицам и по взносам на травматизм;

Статистические сведения - периодичность и сроки сдачи статистических форм зависят от количества работников в штате;

Иные сведения - формируются по индивидуальному запросу со стороны контролирующих министерств и ведомств.

Актуальная таблица сроков сдачи отчетности по заработной плате в 2024 году для работодателей представлена в таблице 8.6.1.

Таблица 8.6.1. Сроки сдачи отчетности по зарплате

|

Наименование отчета |

Куда подается |

Сроки подачи |

|

Расчет по страховым взносам |

ИФНС |

Ежеквартально, до 25-го числа месяца, следующего за отчетным периодом |

|

Персонифицированные сведения о физлицах |

Ежемесячно, до 25-го числа, следующего месяца |

|

|

Расчет 6-НДФЛ |

Ежеквартально, до 25-го числа месяца, следующего за отчетным периодом. Годовой – до 25 февраля следующего года |

|

|

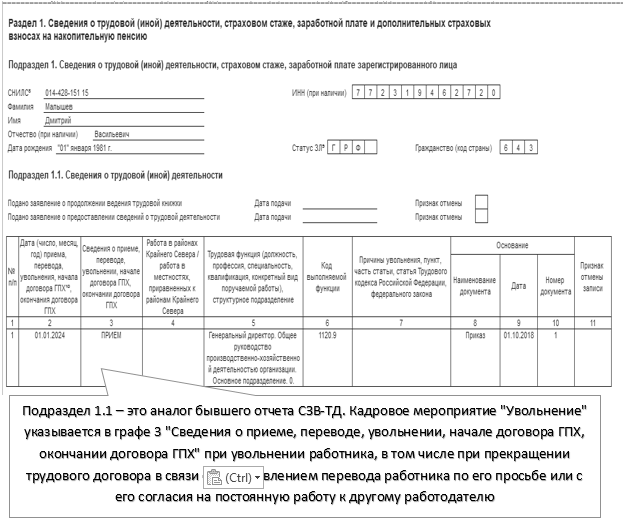

Подраздел 1.1 отчета ЕФС-1 – сведения о трудовой деятельности |

СФР |

При увольнении или приеме сотрудника, заключении или расторжении договора ГПХ, приостановлении или возобновлении трудового договора с мобилизованным - на следующий рабочий день. До 25-го числа месяца, следующего за отчетным, — при переводе на другую работу |

|

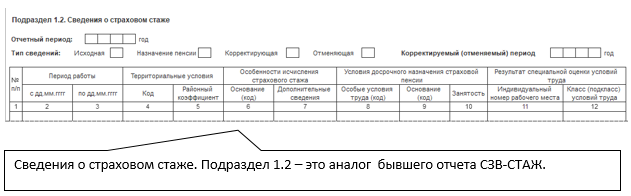

Подраздел 1.2 отчета ЕФС-1 – сведения о страховом стаже совместно с подразделом 2 |

Ежегодно, до 25 января года, следующего за отчетным |

|

|

Подраздел 3 отчета ЕФС-1 |

Ежеквартально, до 25-го числа следующего месяца, после отчетного периода |

|

|

Раздел 2 отчета ЕФС-1 |

Ежеквартально, до 25-го числа следующего месяца, после отчетного периода |

|

|

Статистический отчет П-4 (НЗ) |

Росстат |

Ежеквартально. За 1-3 квартал отчитываются с 1-го рабочего дня по 8-ое число после отчетного квартала, а за 4 квартал - с 1-го рабочего дня по 10-ое число |

|

Статистический отчет П-4 |

Ежемесячно, с 1-го рабочего дня по 15-ое число после отчетного периода. Микропредприятия - ежеквартально, с 1-го рабочего дня по 15-ое число после отчетного периода. ИП форму П-4 не сдают |

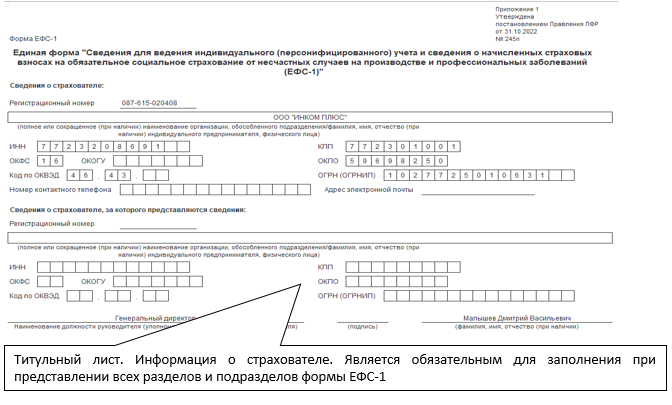

Единая форма "Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)" и порядок ее заполнения утверждены приказом Фонда пенсионного и социального страхования Российской Федерации от 17.11.2023 № 2281. Формат сведений утвержден приказом Фонда пенсионного и социального страхования Российской Федерации от 23.11.2023 № 2315.

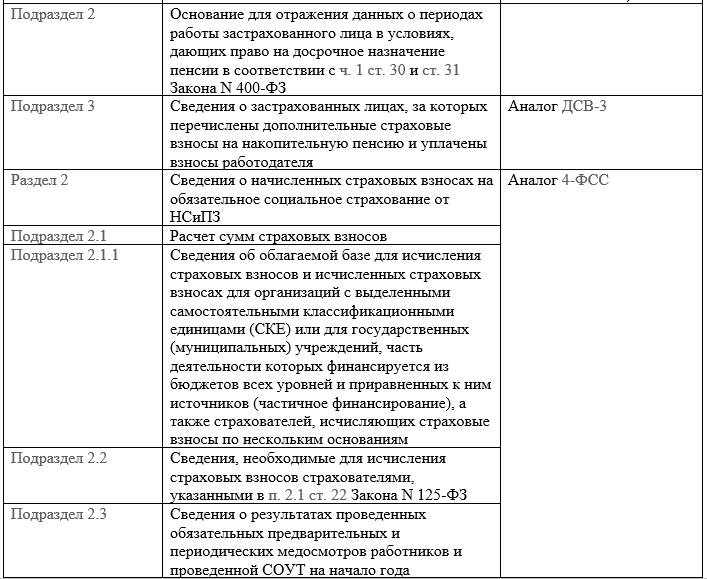

Перечень подразделов приведен в п. 1.3 Порядка. В таблице 8.6.2 приведем названия некоторых подразделов.

Таблица 8.6.2. Подразделы ЕФС-1

![]()

ЕФС-1 - "Единая форма сведений", которая подается в Фонд пенсионного и социального страхования Российской Федерации. Единая - потому, что содержит в себе аналоги нескольких отчетов, которые сдавали до 2023 года и ранее. В ЕФС-1 объединили отчеты:

4-ФСС.

СЗВ-ТД.

СЗВ-СТАЖ.

ДСВ-3.

ЕФС-1 сдают организации и ИП, у которых есть (рис. 8.6.4):

Сотрудники по трудовым договорам.

Исполнители по гражданско-правовым договорам (ГПД) на выполнение работ (оказание услуг), передачу прав на произведения; авторского заказа (п. 2 ст. 11 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

Обязательно сдавать ЕФС-1 в электронном виде, если в организации более 10 работников (включая исполнителей по ГПД) в текущем отчетном периоде.

Если работников 10 или меньше, отчет можно сдать как электронно, так и на бумаге: лично, через представителя или отправить почтой (ст. 8 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

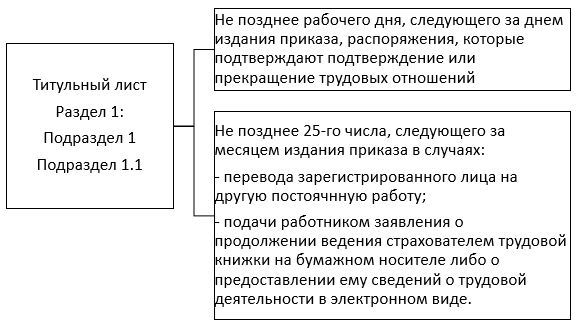

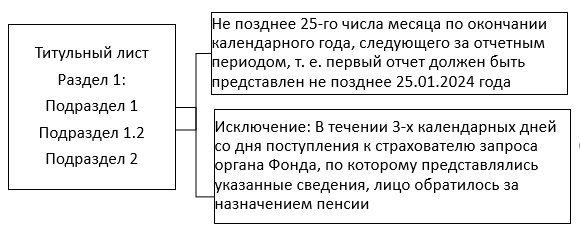

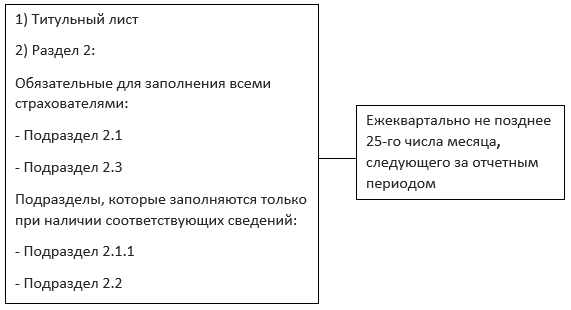

Для разных сведений, указываемых в единой форме, установлены разные сроки представления. Так, на схемах 8.6.1 - 8.6.4 представлены сроки подачи разделов 1 и подразделов.

Схема 8.6.1. Сроки подачи раздела 1, подраздела 1, подраздела 1.1

Схема 8.6.2. Сроки подачи раздела 1, подраздела 1, подраздела 1.2

Схема 8.6.3. Сроки подачи раздела 1, подраздела 1, подраздела 1.3

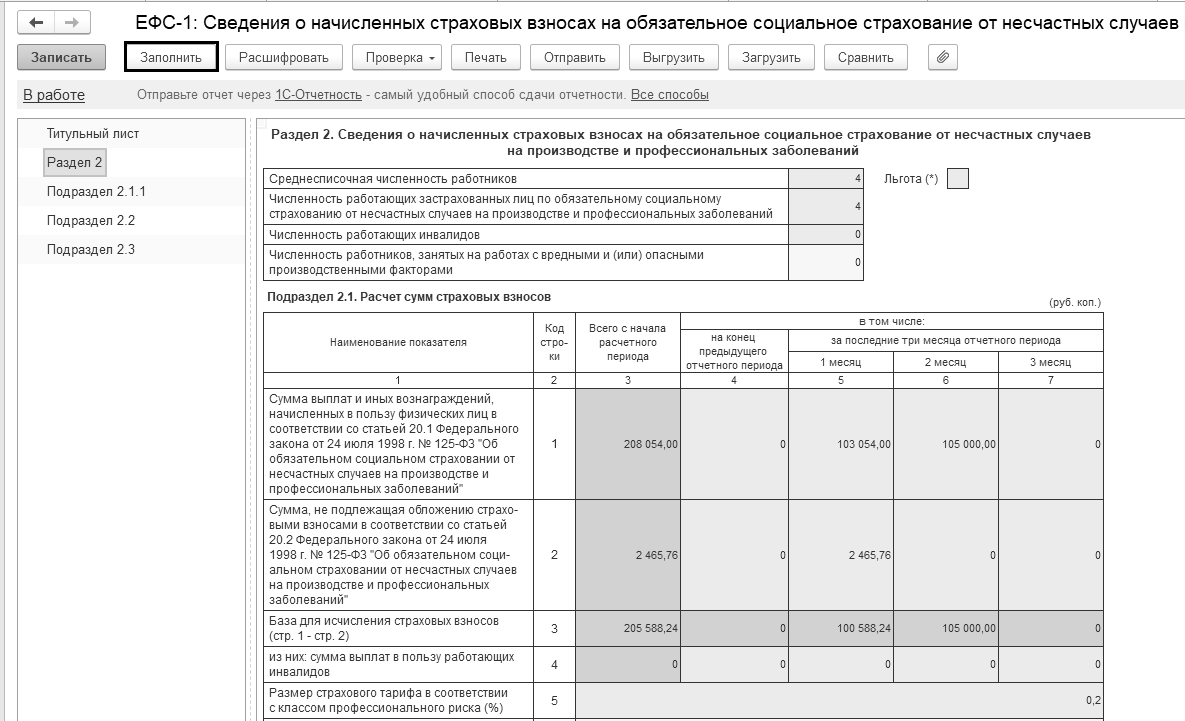

Схема 8.6.4. Сроки подачи раздела 2, подраздела 2.1, подраздела 2.3

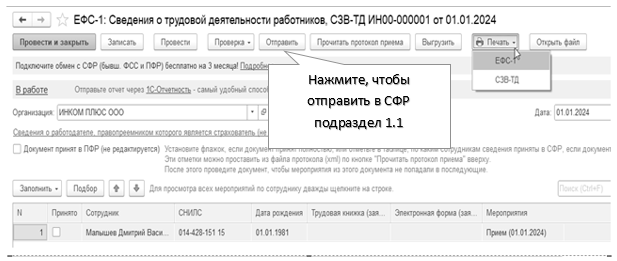

Рис. 8.6.5. Фрагменты форм отчета ЕФС-1. Подраздел 1

Коды, которые нужно указывать с 2024 года в графе 5 подраздела 1.1 представлены в таблице 8.6.3. В нашем случае стоит код 0 (рис. 8.6.5).

Таблица 8.6.3. Коды подраздела 1.1 графы 5

|

Срок трудового договора |

Код для графы 5 |

Основной работник |

|

Бессрочный |

0 |

1 |

|

До 6 месяцев |

0.1 |

1.1 |

|

Более 6 месяцев |

0.2 |

1.2 |

Создайте отчет "ЕФС-1" за I квартал 2024 года по организации "ИНКОМ ПЛЮС".

(меню "Панель разделов/Отчеты/Панель навигации/1С_Отчетность/Регламентированные отчеты/ЕФС-1")

В отчет попали данные за январь и февраль, так как зарплата март в методичке еще не формировалась. Будет рассмотрена при закрытии месяца. На рисунке 8.6.6 представлен фрагмент отчета.

Рис. 8.6.6. Фрагмент формы отчета ЕФС-1

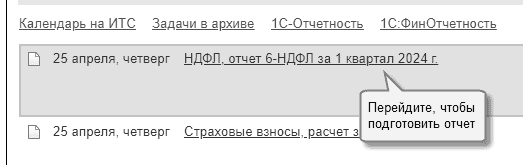

В список задач добавлено заполнение рекомендуемой формы 6-НДФЛ за 2024 год. Форма применяется, начиная с отчетности за 1 квартал 2024 года (Письмо от 04.12.2023 № БС-4-11/15166@) (рис. 8.6.7).

Рис. 8.6.7. Задачи организации

У пражнение № 8.6.5.

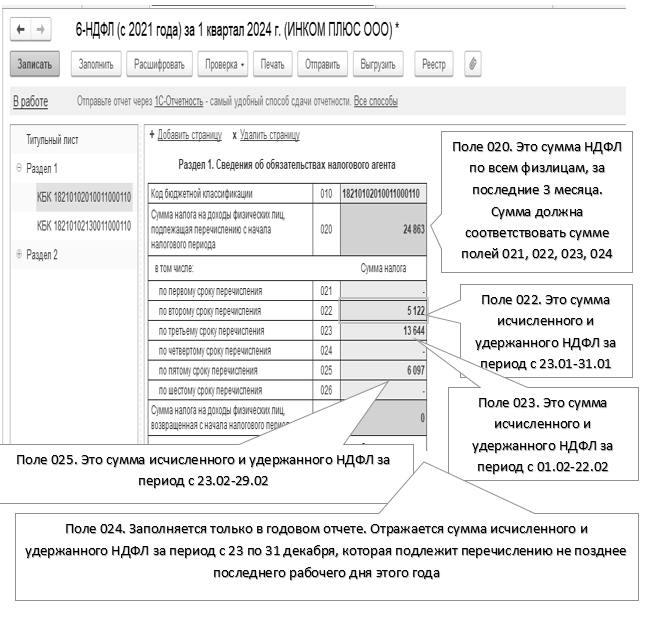

Создайте отчет "6-НДФЛ" за I квартал 2024 года по организации "ИНКОМ ПЛЮС".

(меню "Панель разделов/Отчеты/Панель навигации/1С_Отчетность/Регламентированные отчеты/6-НДФЛ (с 2021 года)")

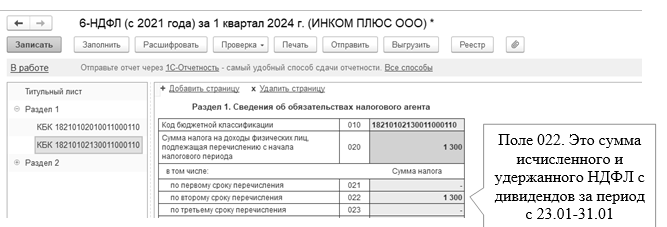

Дата отчета 25.04.2024 года. В отчет попали данные за январь и февраль, так как зарплата март в методичке еще не формировалась. Будет рассмотрена при закрытии месяца. На рисунке 8.6.8 представлен фрагмент отчета.

Рис. 8.6.8. Фрагмент формы отчета 6-НДФЛ

Строки 030 – 032 заполняют, если в отчётном периоде возвращали работникам излишне удержанный НДФЛ. Такие возвраты прописаны в ст. 231 НК.

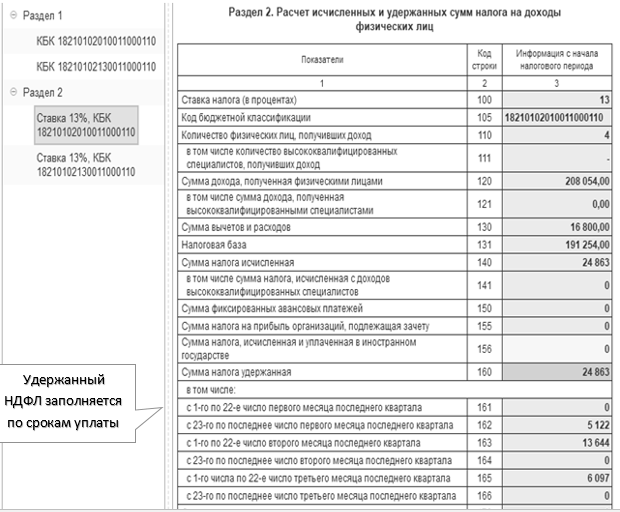

Раздел 2 предназначен для обобщённых сумм начисленного и выплаченного дохода, рассчитанного и удержанного НДФЛ. Его заполняют нарастающим итогом. Если у работников были доходы, облагаемые по разным ставкам НДФЛ, для каждой нужно заполнить отдельный раздел 2.

Строка 110 – количество работников и исполнителей по договорам ГПХ, которым в отчётном периоде начисляли налогооблагаемые доходы. Строка 130 – общая сумма всех стандартных, социальных, имущественных вычетов, которые уменьшили налогооблагаемый доход. Строки 140 – общая сумма начисленного НДФЛ.

Строку 156 заполняют, если налоговый агент рассчитывает НДФЛ с доходов иностранных работников. Строка 160 – фактически удержанный налог.

Строка 170 – НДФЛ, который не получится удержать до окончания года.

Строки 180 и 190 – суммы излишне удержанного и возвращённого налога.

Фрагмент отчета раздела 2 представлен на рисунке 8.6.9.

Рис. 8.6.9. Фрагмент формы отчета 6-НДФЛ, раздел 2

Форма и порядок заполнения ФНС утверждена Приказом от 19.09.2023 № ЕД-7-11/649@.

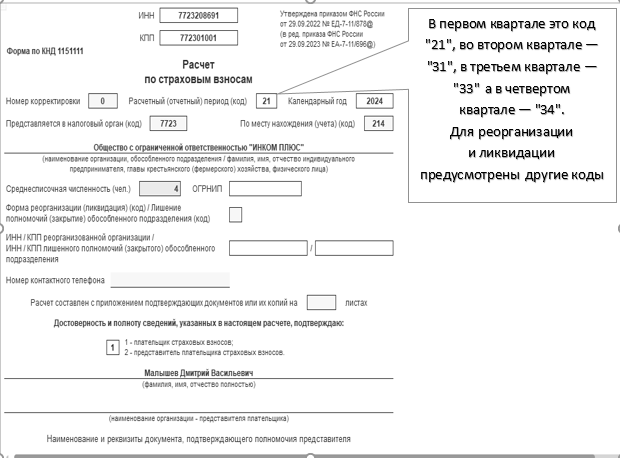

Форма расчета по страховым взносам обновлена приказом ФНС России от 29 сентября 2023 г. № ЕА-7-11/696@. Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 3 к приказу.

У пражнение № 8.6.6.

Создайте отчет "Расчет по страховым взносам" за I квартал 2024 года по организации "ИНКОМ ПЛЮС".

(меню "Панель разделов/Отчеты/Панель навигации/1С_Отчетность/Расчет по страховым взносам")

Дата отчета 25.04.2024 года. В отчет попали данные за январь и февраль, так как зарплата март в методичке еще не формировалась. Будет рассмотрена при закрытии месяца. На рисунке 8.6.10 представлен фрагмент отчета.

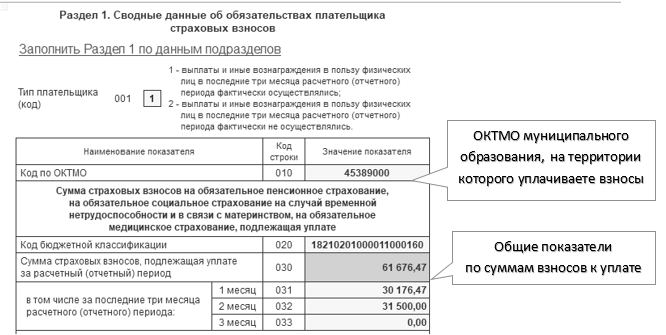

Рис. 8.6.10. Фрагмент формы отчета "Расчет страховых взносов", титульный лист и раздел 1

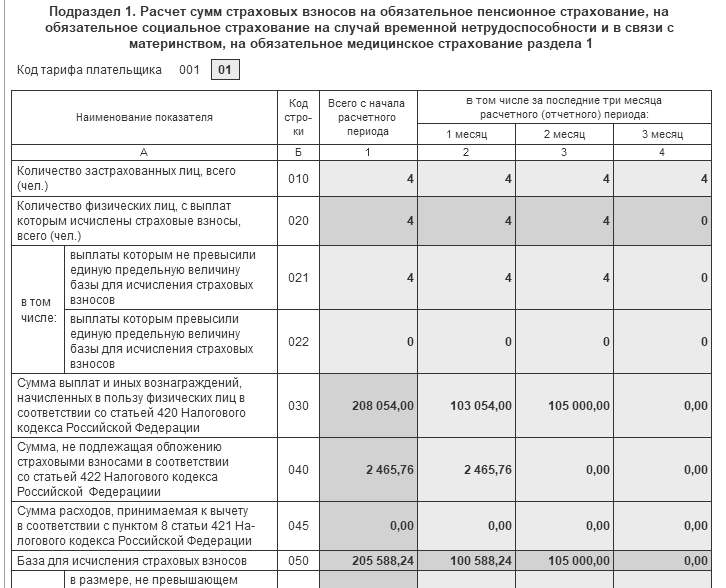

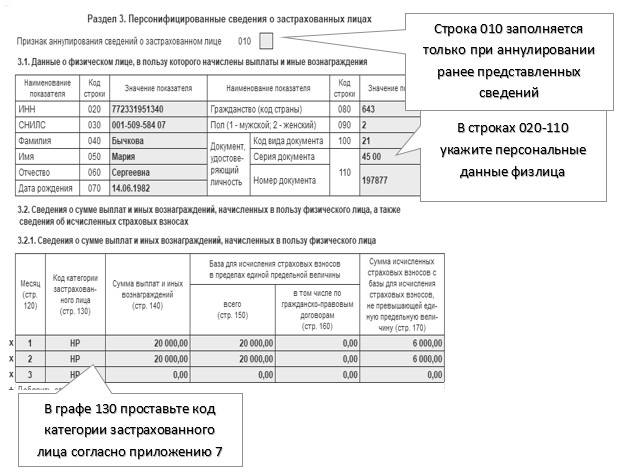

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников. При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника (рис. 8.6.11).

Рис. 8.6.11. Фрагмент формы отчета "Расчет страховых взносов", титульный лист и раздел 3

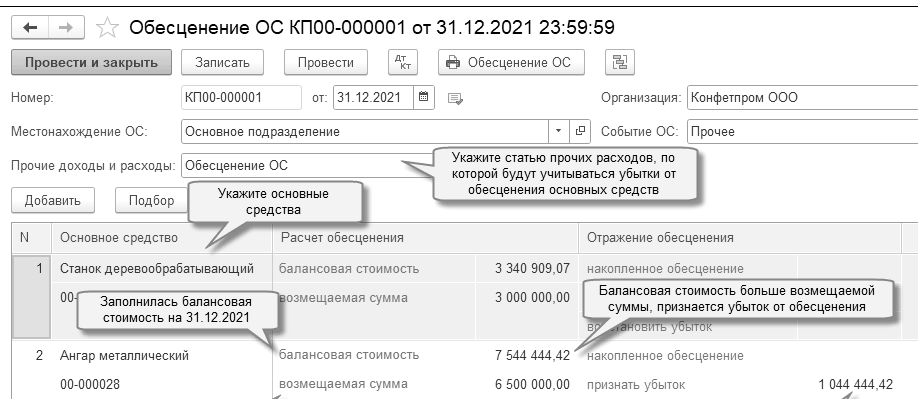

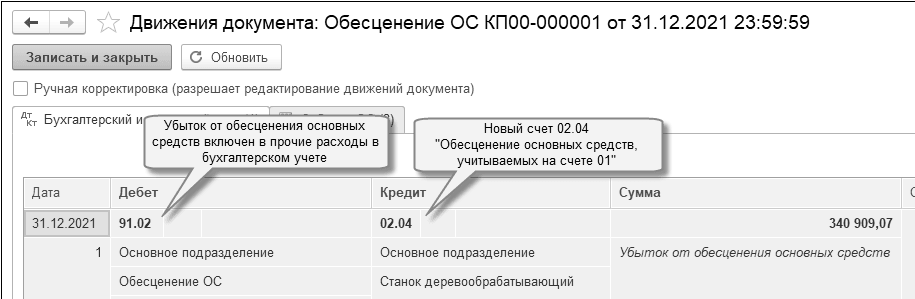

Бухгалтерский учет основных средств описан в ФСБУ 6/2020 "Учет основных средств" и ФСБУ 26/2020 "Капительные вложения". Если, какие-либо моменты не описаны в данных российских стандартах, всегда нужно обращаться к международным стандартам: МСФО (IAS) № 16 "Основные средства", № 13 "Оценка справедливой стоимости", № 36 "Обесценение актива", № 40 "Инвестиционная недвижимость".

Объектом основных средств считается актив, при одновременно соблюдении следующих признаков:

имеет материально-вещественную форму;

предназначен для использования организацией в ходе обычной деятельности при производстве продукции, продаже товаров, при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд:

предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

способен приносить организации экономические выгоды (доход) в будущем.

Объект основных средств, который не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета.

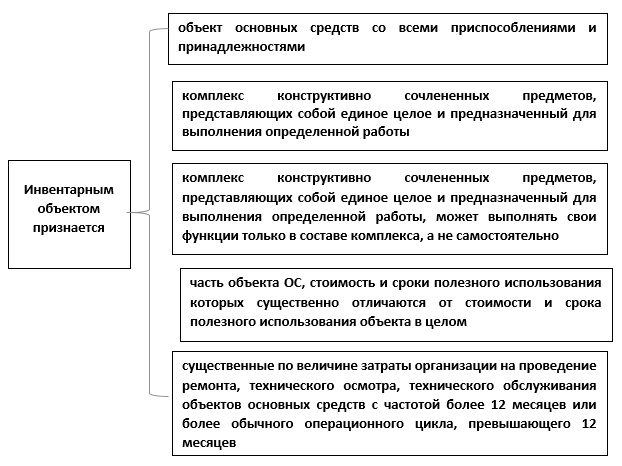

ФСБУ 6/2020 в п. 10 дает понятие инвентарного объекта (схема 9.1).

Схема 9.1. Что признается инвентарным объектом

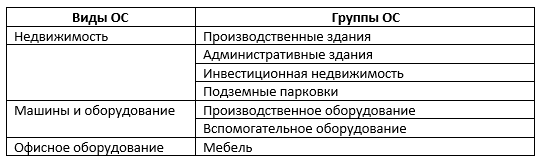

Основные средства следует классифицировать по видам (например, транспортные средства, машины и оборудование, недвижимость и другие) и можно по группам (п. 11 ФСБУ 6/2020), например, так, как это отражено в таблице 9.1.

Таблица 9.1. Пример групп и видов ОС

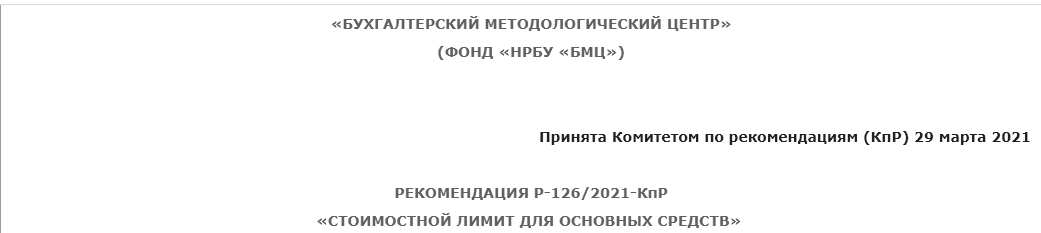

ФСБУ 6/2020 отменяет лимит стоимости основных средств, который до конца 2021 года составлял 40 тысяч рублей. Сейчас организации вправе сами устанавливать предельную стоимость активов, которые они учитывают, как основные средства. Можно утвердить в учетной политике бухгалтерского учета лимит 100 тысяч рублей и устранить расхождение с налоговым учетом (хотя расхождения будут, например, если устанавливается ликвидационная стоимость). Но, при установлении размера лимита нужно ориентироваться прежде всего на состав основных средств и их стоимость, а не на правила налогового учета. Например, не стоит делать лимит выше стоимости объектов, без которых организация не сможет работать. Минфин рекомендует устанавливать лимит в отношении стоимости отдельного актива (письмо от 25.08.2021 № 07-01-09/68312), хотя формально ФСБУ 6/2020 не запрещает определять его и иным образом, например в отношении группы активов. При рассмотрении предельной стоимости лимита ОС можно проанализировать рекомендацию БМЦ – Р126/2021-КпР (рис. 9.1).

Рис. 9.1. Рекомендация Р-126/2021_КпР

Объекты, стоимостью менее установленного в учетной политике лимита, руководствуясь принципами рациональности и существенности, следует списать по мере поступления сразу в расход. Такой способ необходимо закрепить в учетной политике, установив соответствующий стоимостной лимит. Но нельзя так делать, если есть много однородных основных средств, стоимость каждого из которых незначительна, но при этом информация о таких объектах в целом для организации является существенной. Это означает, что отказаться от применения ФСБУ 6 для таких объектов нельзя. В программе 1С нет функции по установлению лимита стоимости ОС.

Учет основных средств в налоговом учете осуществляется только в отношении активов организации стоимостью более 100 000 рублей и сроком полезного использования более одного года (п. 1 ст. 256 НК РФ).

При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. Первоначальной стоимостью объекта считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете. Процесс приобретения основных средств отражается на счете 08 "Вложения во внеоборотные активы". Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия в объекты, которые в последствии будут приняты к учету в качестве основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

С 2022 года обязательно применяется стандарт бухгалтерского учета "Капитальные вложения" (ФСБУ 26/2020). Под капитальными вложениями понимаются затраты организации на приобретение, создание, улучшение (восстановление) основных средств.

При формировании капитальных вложений учитываются фактические затраты на приобретение и создание основных средств. В том числе, например, сумма оценочного обязательства по будущему демонтажу (утилизации) имущества и восстановлению окружающей среды.

Суммы, уплаченные при осуществлении затрат, включаются в состав капитальных вложений с учетом всех скидок и льгот, представляемых организации при покупке.

Если в ходе капитальных вложений организация получает продукцию, материалы, которые собирается продать или использовать, то их стоимость вычитается из стоимости капитальных вложений.

Капитальные вложения обязательно проверяются на обесценение.

По окончанию формирования капитальных вложений они признаются основными средствами.

Если до окончания формирования капитальных вложений какая-то их часть начинается использоваться, такая часть признается объектом ОС.

ФСБУ 26/2020 приводит список затрат, которые не включаются в состав капитальных вложений:

затраты, понесенные до принятия решения о создании, приобретении, улучшении или восстановлении ОС,

затраты на внеплановые ремонты ОС, связанные с поломками, ненадлежащей эксплуатаций ОС и т.п. (при таких ремонтах восстанавливается прежнее состояние ОС, никакие характеристики не улучшаются),

затраты, связанные с ненадлежащей организацией формирования капитальных вложений (различные сверхнормативные расходы, потери от брака и аналогичные).

Поступление внеоборотного актива в организацию отражается двумя записями:

Д 08 К 60 – сумма без НДС;

Д 19 К 60 – сумма НДС.

Ввод в эксплуатацию объекта отражается записью Д 01.01 К 08.

Последующая оценка ОС может быть:

По первоначальной стоимости;

Переоцененной стоимости.

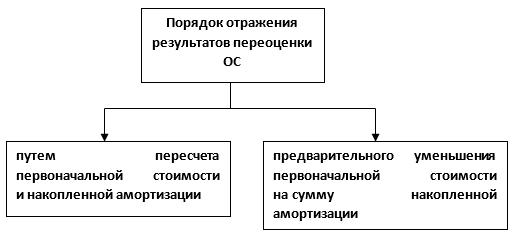

Переоценку основных средств проводят, чтобы узнать реальную стоимость основного средства, ее проводят, если меняется рыночная стоимость ОС, когда справедливая стоимость существенно отличается от балансовой. Таким образом устанавливают корректную балансовую стоимость, приближая ее к рыночной. По результатам переоценки можно дооценить ОС, то есть увеличить его стоимость и начисленную амортизацию. Если же стоимость упала, объект уценивают, его первоначальная стоимость и амортизация уменьшаются.

Если цена на объект снизилась незначительно, уценку можно в учете не отражать. Когда разница станет существенной, нужно будет учесть всю разницу. Проводить переоценку основного средства по Стандарту (схема 9.2) допустимо с любой периодичностью, даже чаще раза в год.

Схема 9.2. Порядок переоценки

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения.

Стандартом ФСБУ 6/2020 введена обязательная проверка на обесценение. Международный стандарт финансовой отчетности (IAS) 36 "Обесценение активов" предписывает тестировать основные средства на обесценение всякий раз, как появляются признаки обесценения. Это предполагает возможность такого тестирования и чаще чем 1 раз в год. Обесценение предполагает, что с основным средством возникли проблемы, оно "испортилось". Организация уже не сможет получить от его использования ту выгоду, на которую рассчитывала.

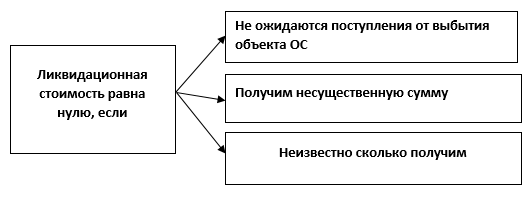

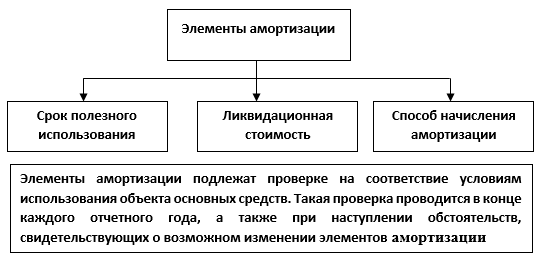

ФСБУ 6/2020 ввел понятие ликвидационная стоимость, которую следует определять при продаже (выбытии) основного средства. Ликвидационная стоимость объекта основных средств считается равной нулю (схема 9.3), если:

не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Схема 9.3. Ликвидационная стоимость равна нулю

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Как видно из вышеизложенного, ФСБУ 6/2020 ввело много новых определений. Соберем их в одной таблице 9.2.

Таблица 9.2. Термины, используемые при учете ОС

|

Термин |

Его определение |

|

Первоначальная стоимость объекта основных средств |

считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете |

|

Балансовая стоимость объекта основных средств |

Это первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и обесценения |

|

Справедливая стоимость

|

цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки |

|

Ликвидационная стоимость объекта основных средств |

Это величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие |

|

Генерирующая единица

|

наименьшая идентифицируемая группа активов, которая генерирует денежные притоки, в значительной степени независимые от денежных притоков от других активов или групп активов |

|

Затраты на выбытие

|

дополнительные затраты, непосредственно относящиеся к выбытию актива или генерирующей единицы без учета финансовых издержек и расхода по налогу на прибыль. |

|

Обесценение |

Обесценение - это уменьшение стоимости в связи с нормальным физическим или моральным износом, которое связано с уменьшением ценности актива. Это состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи. |

|

Переоцененная стоимость |

Стоимость объекта после его переоценки |

|

Группа основных средств |

Совокупность объектов основных средств одного вида, объединенных по сходному характеру их использования |

|

Инвестиционная недвижимость |

Это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости |

|

Операционный цикл |

Это промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств (их эквивалентов) |

|

Срок полезного использования

|

считается период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации. Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств |

На момент написания методического материала в актуальных версиях "1С:Бухгалтерия 8 КОРП" доступен расширенный функционал по учету ОС:

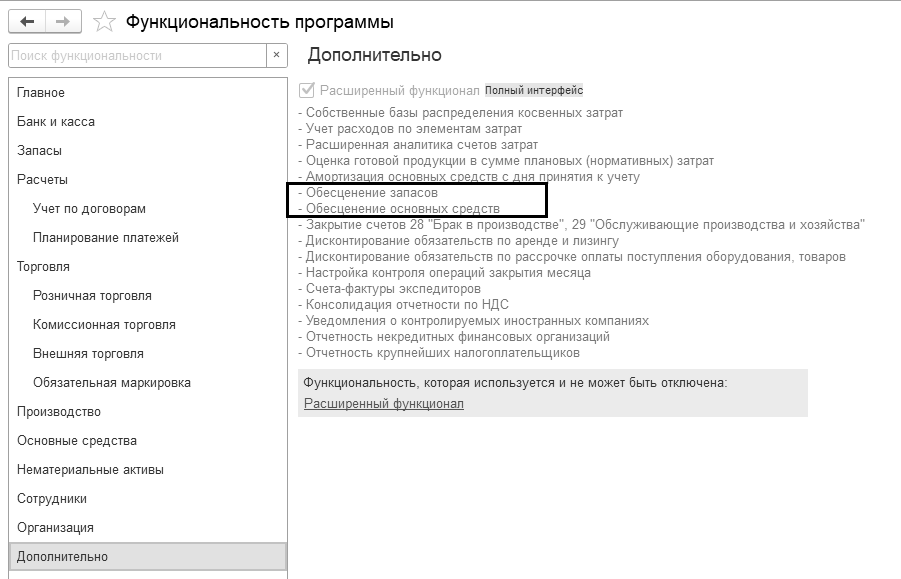

Учет амортизационных компонентов в стоимости ОС;

Обесценение ОС;

Дисконтирование обязательств по рассрочке оплаты ОС и запасов;

Амортизация ОС по календарным дням (начало амортизации с дня использования;

Учет затрат на ремонт ОС и их капитализация;

Другие возможности.

Упрощенные способы ведения бухучета могут применять экономические субъекты, критерии приведены в таблице 9.3.

Таблица 9.3. Критерии малых и средний предприятий

|

Критерий |

Микро предприятие |

Малое предприятие |

Среднее предприятие |

|

Среднесписочная численность за предыдущий год |

15 человек |

16 – 100 человек |

101 – 250 человек |

|

Предельный доход за предыдущий год |

120 млн. руб. |

800 млн. руб. |

2 млрд. руб. |

|

Доля участия сторонних организаций в уставном капитале субъектов малого и среднего предпринимательства не может быть более 49% |

|||

ФСБУ 6/2020 разрешает организациям с упрощенным учетом не применять некоторые его положения (табл. 9.4):

не применять порядок корректировки первоначальной стоимости основного средства в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта основного средства и восстановлению окружающей среды;

отказаться от проверки основных средств на обесценение, т.е. оценивать основные средства по балансовой стоимости на отчетную дату;

раскрывать в бухгалтерской отчетности информацию об основных средствах в ограниченном объеме;

переход на ФСБУ 6/2020 можно делать в упрощенном порядке, без пересчета сравнительных показателей отчетности прошлых лет (перспективно).

Таблица 9.4. ФСБУ 26/2020, пункт 4. Какие подпункты МП могут не применять

|

Подпункт п. 4 |

Ведение упрощенного учета |

|

10 |

Формировать стоимость ОС только из сумм, уплачиваемых поставщику (остальное в расходы) |

|

11 |

Не корректировать стоимость ОС на скидки, вычеты, бонусы, премии |

|

12 |

Не рассчитывать дисконтирование платежа с отсрочкой |

|

13 |

Не оценивать по справедливой стоимости капвложения с не денежной оплатой |

|

17, 24 |

Не проверять капвложения на обесценение |

|

23 |

Не раскрывать в бухгалтерской отчетности обесценение капвложений, авансы на капвложения, возмещение убытков других лиц |

В программе "1С:Бухгалтерия 8" редакции 3.0 по умолчанию заложен именно тот объем, который предусмотрен для упрощенного учета основных средств и капитальных вложений:

новый порядок учета амортизации;

пересмотр элементов амортизации;

новый порядок учета доходов и расходов при ликвидации ОС;

учет малоценных объектов (при включенной функциональности);

упрощенный учет однородных ОС.

Для предприятий, чья бухгалтерская отчетность подлежит обязательному аудиту, следует применять программу "1С:Бухгалтерия 8 КОРП" (в ней расширенная функциональность, см. информацию ниже таблицы 9.2, а также раздел 9.9).

В программе "1С:Бухгалтерия 8" редакции 3.0 представлены следующие документы по учету основных средств:

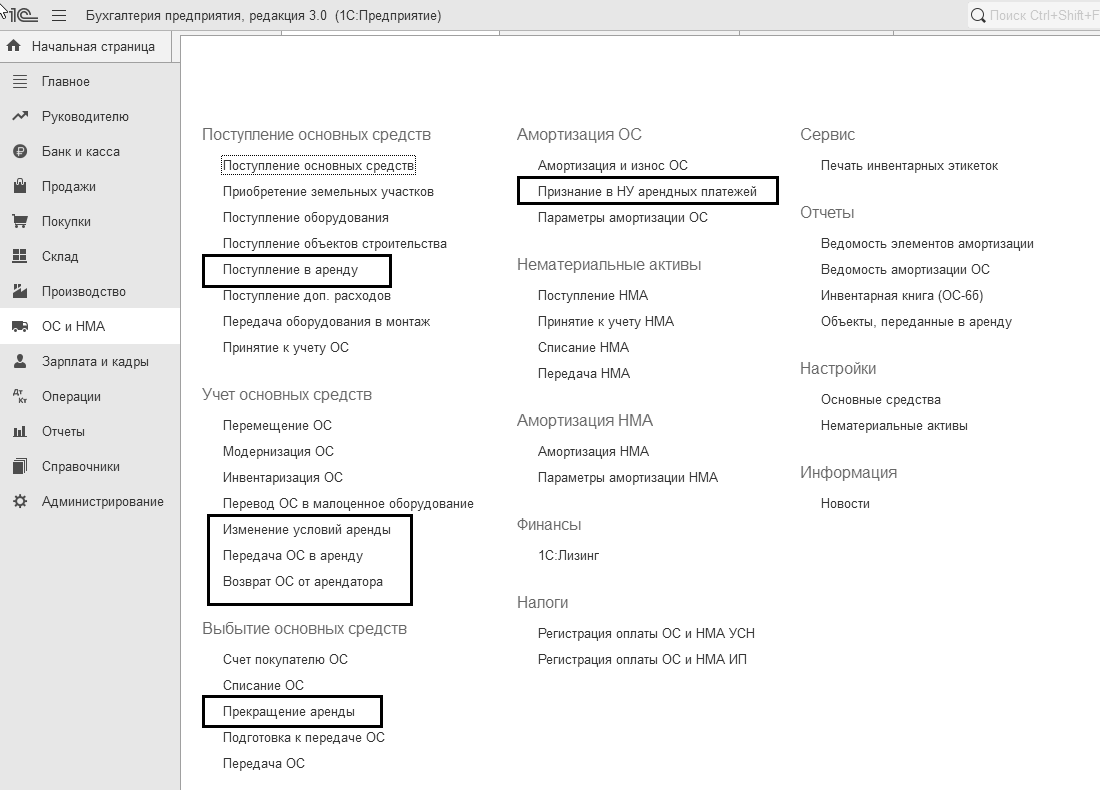

Поступление основных средств;

Приобретение земельных участков;

Поступление: (оборудование);

Поступление объектов строительства;

Поступление доп. расходов;

Передача оборудования в монтаж;

Принятие к учету ОС;

Перемещение ОС;

Модернизация ОС;

Инвентаризация ОС;

Перевод ОС в малоценное оборудование;

Возврат ОС от арендатора;

Выкуп предметов лизинга;

Списание ОС;

Подготовка к передаче ОС;

Передача ОС;

Признание в НУ лизинговых платежей;

Параметры амортизации ОС;

Закрытие месяца (по начислению амортизации по ОС и НМА);

Регистрация оплаты ОС и НМА для УСН;

Регистрация оплаты ОС и НМА для ИП.

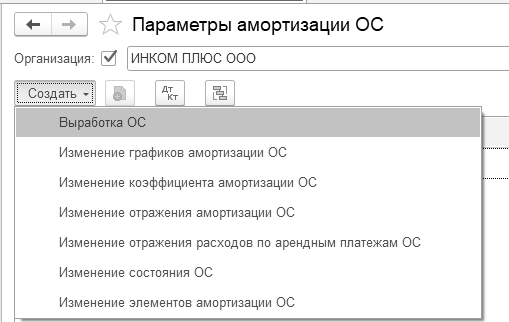

Параметры амортизации позволяют изменять способ начисления амортизации (документ "Изменение отражения амортизации ОС"), состояние ОС (документ "Изменение состояния ОС"), срок полезного использования (оставшийся срок), ликвидационную стоимость (документ "Изменение элементов амортизации ОС") и другие параметры для расчета амортизации (рис. 9.2).

Рис. 9.2. Документы раздела "Параметры амортизации ОС"

В программе есть возможность загрузки из файла изменений срока полезного использования и ликвидационной стоимости основных средств. Загружаются данные по тем основным средствам, которые найдены в базе (см. обновление на релиз 3.0.105).

Существует несколько схем приобретения и движения объектов основных средств.

Если при формировании стоимости основного средства нет расхождений между бухгалтерским и налоговым учетами, нет дополнительных расходов (например, доставки), то в программе формируется документ "Поступление основных средств". Проведенный документ оформит проводки:

Д 08.04.2 К 60.01 – приобретена объекты у поставщика

Д 19.01 К 60.01 – Поставщиком выделен НДС

Д 01.01 К 08.04.2 – основное средство введено в эксплуатацию

Все ниже представленные схемы поддерживают расхождение между бухгалтерским и налоговым учетами. Порядок применения названных ранее документов по учету основных средств зависит от самой операции (схемы 9.4 по 9.8).

Схема. 9.4. Приобретение и выбытие оборудования, не требующего монтажа,

без доп. расходов

Схема 9.5. Приобретение и выбытие оборудования, не требующего монтажа,

но с дополнительными расходами по приобретению объекта

Схема 9.6. Приобретение и выбытие оборудования, требующего монтажа

При модернизации основного средства могут быть следующие схемы. Если необходимо купить то, что устанавливается в модернизируемое средство, схема такова (схема 9.7).

Схема 9.7. Покупка объекта строительства,

устанавливаемого в модернизируемое основное средство

Если необходимо передать то, что уже занесено в базу и есть в справочнике "Номенклатура", то схема такова (схема 9.8).

Схема 9.8. Перенос запасов на объект строительства, используемый для модернизации основного средства

Все представленные схемы рассматриваются в следующих разделах.

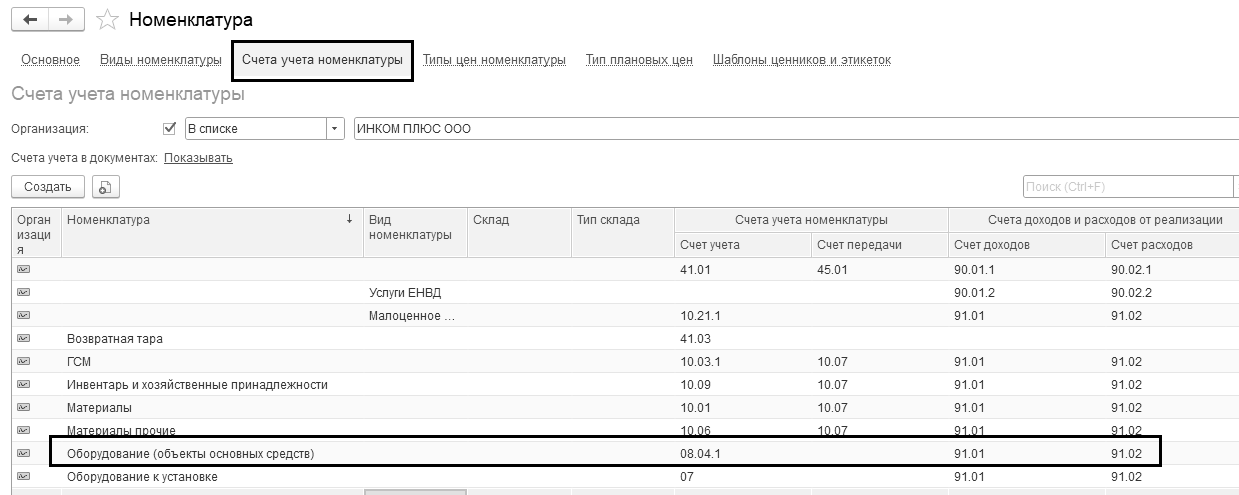

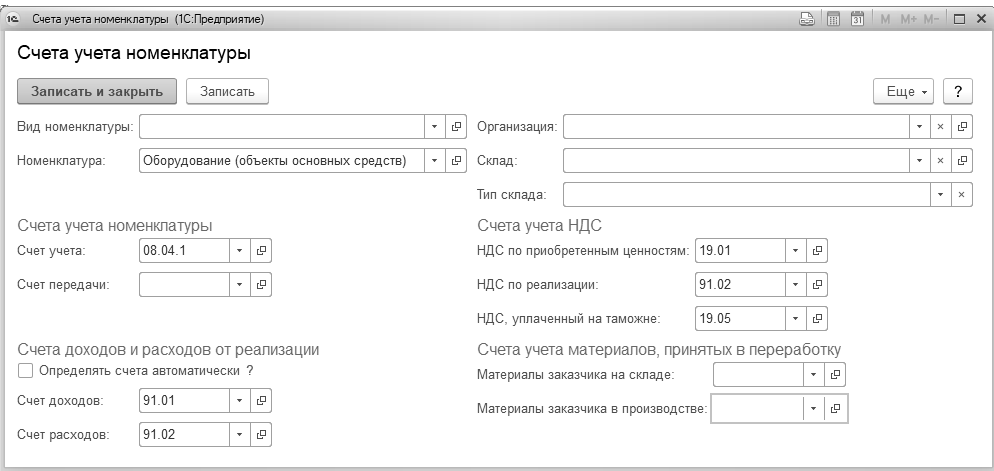

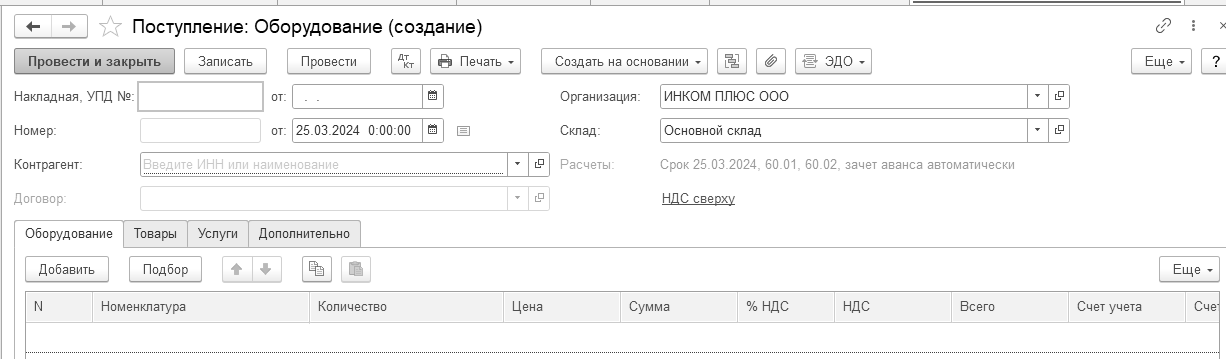

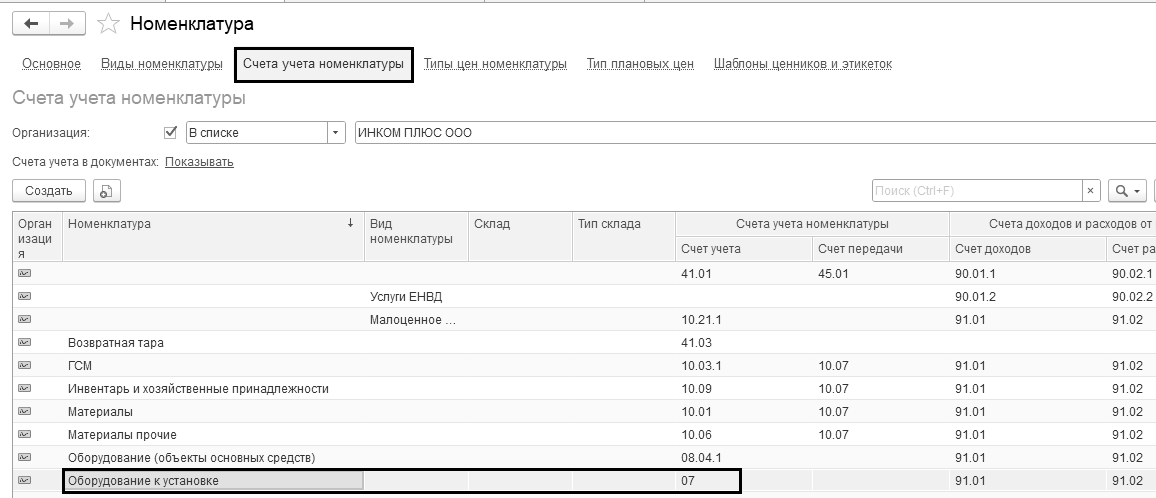

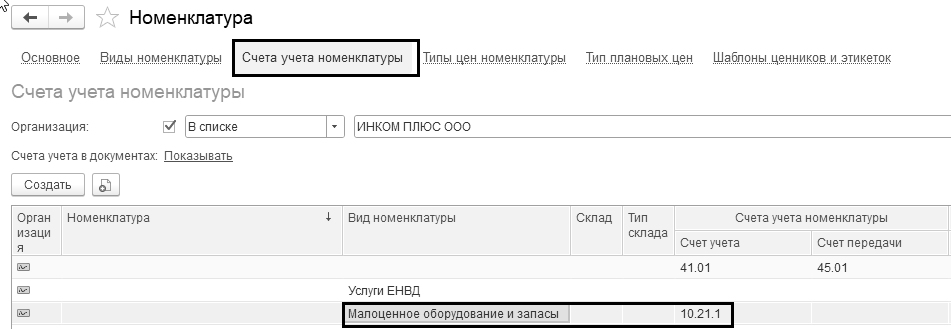

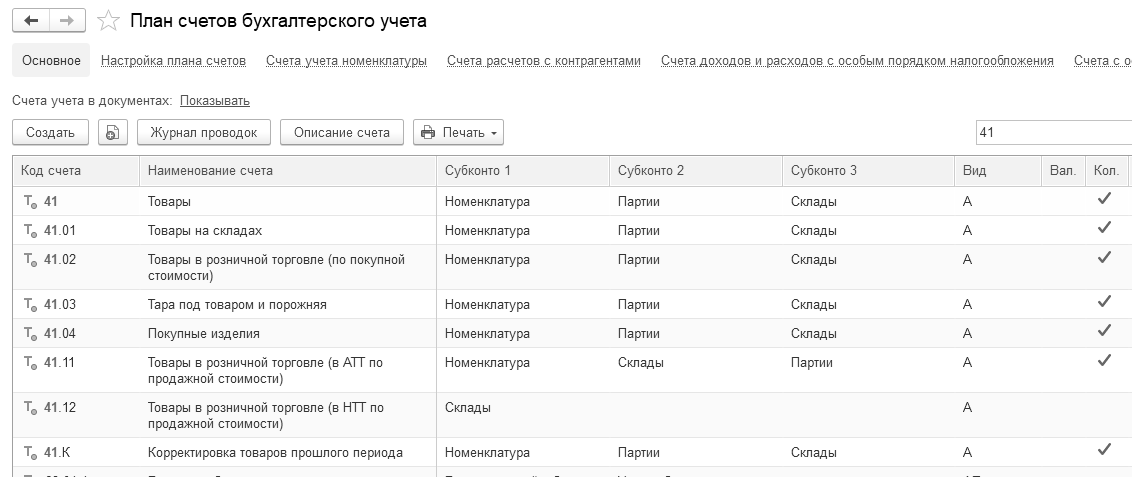

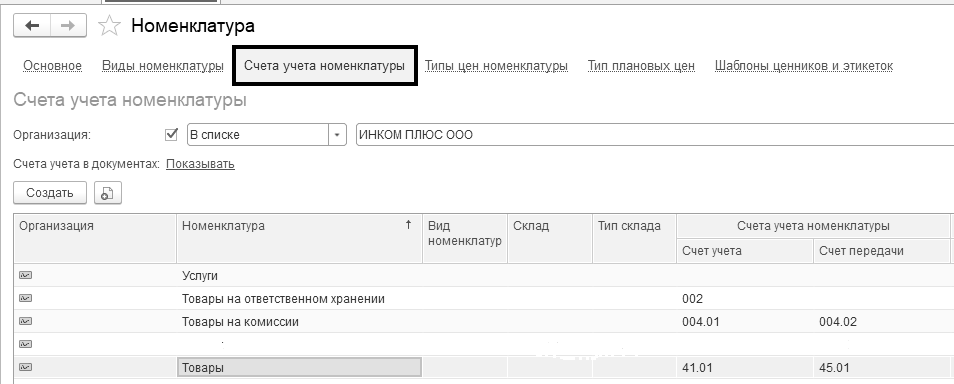

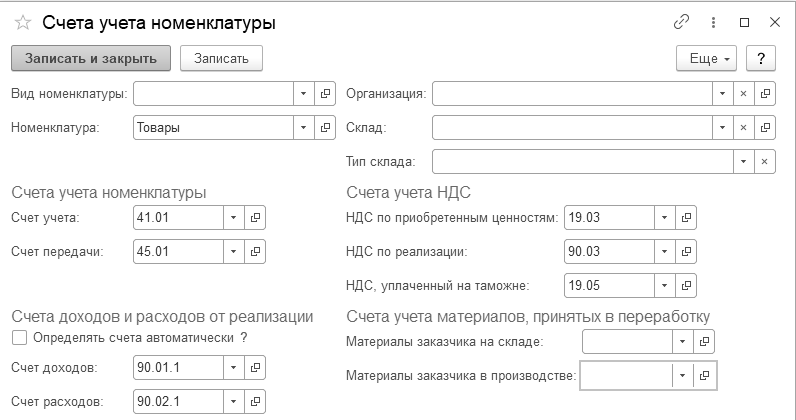

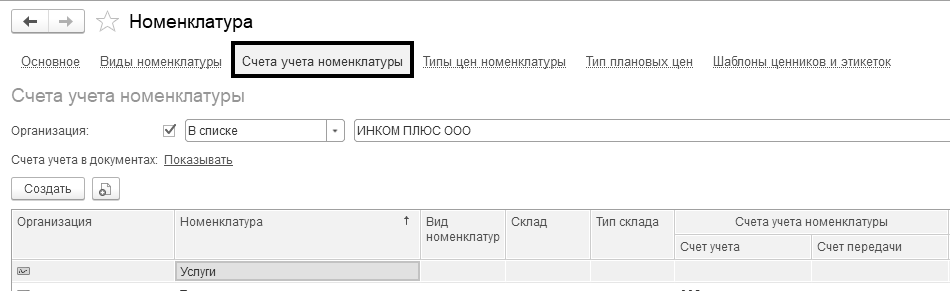

На панели навигации раздела "ОС и НМА" можно обратиться к списку документов по приобретению внеоборотного актива. Поступление оборудования и объектов строительства следует оформлять документом "Поступление: Оборудование". Обратиться к документу "Поступление: Оборудование" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования". Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры". Обратиться к регистру сведений "Счета учета номенклатуры" можно при помощи меню "Панель разделов/Справочники/Панель навигации/Товары и услуги/Номенклатура/ссылка "Счета учета номенклатуры" (рис. 9.1.1).

Рис. 9.1.1. Обращение к регистру сведений "Счета учета номенклатуры" для номенклатурной группы "Оборудование (объекты основных средств)"

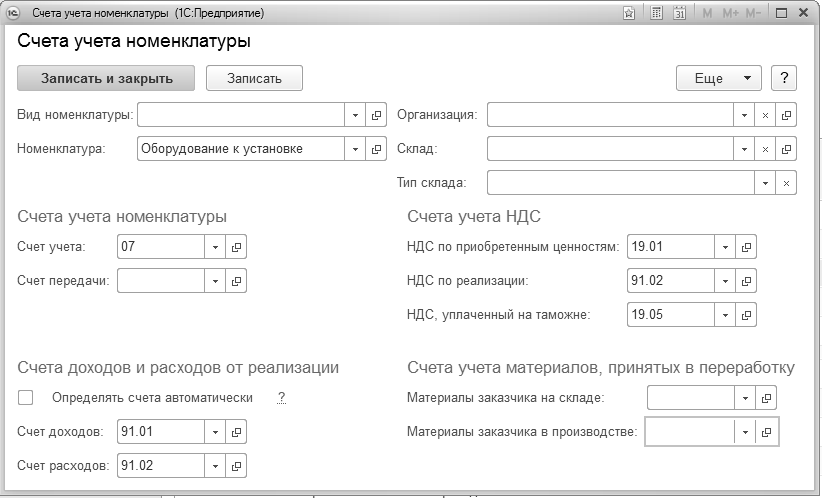

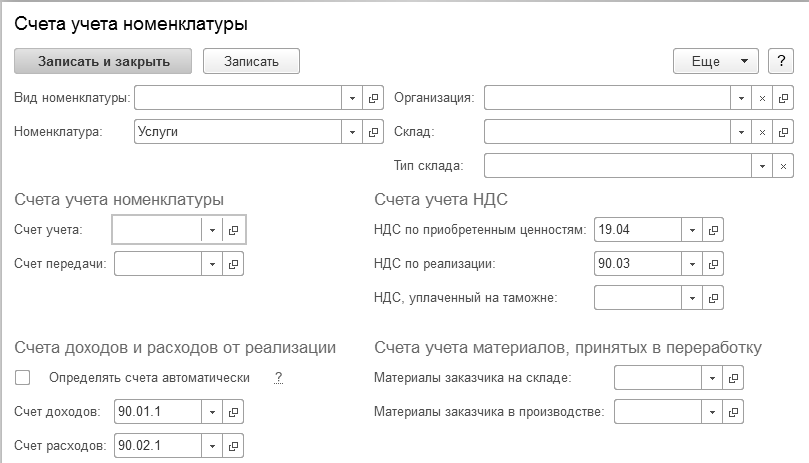

Для группы "Оборудование (объекты основных средств)" назначены счета бухгалтерского учета, которые представлены на рисунке 9.1.2.

Рис. 9.1.2. Счета учета номенклатуры для номенклатурной группы

"Оборудование (объекты основных средств)"

Если заполнить закладку "Оборудование" документа "Поступление: Оборудование", и обратиться к группе "Оборудование (объекты основных средств)", туда занести элемент, то проведенный документ создаст следующие бухгалтерские проводки:

Д 08.04.1 К 60.01 – стоимость объекта;

Д 19.01 К 60.01 – предъявлен НДС поставщиком.

Фрагмент документа "Поступление: Оборудование" представлен на рисунке 9.1.3.

Рис. 9.1.3. Фрагмент окна документа "Поступление: Оборудование",

закладка "Оборудование"

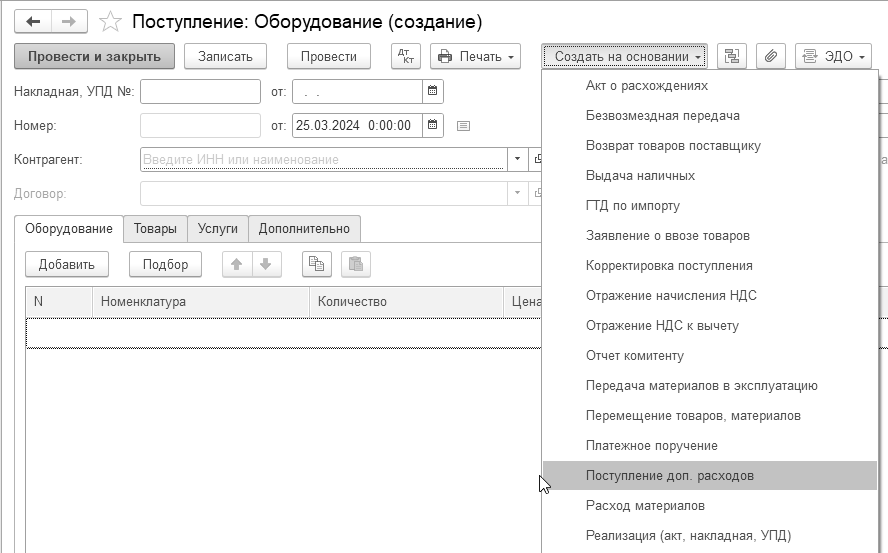

Документ "Поступление: Оборудование" можно использовать как основание для ввода других документов, в частности документа "Поступление доп. расходов". Чтобы ввести один документ на основании другого документа, следует обратиться к кнопке "Создать на основании", которая находится вверху формы данного документа (рис. 9.1.4).

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (ст.257 НК РФ). Расходы, учитываемые документом "Поступление доп. расходов" относятся на объекты (увеличивая его стоимость), указанные в базовом документе, пропорционально их стоимости или количеству.

Рис. 9.1.4. Ввод документа "Поступление доп. расходов"

на основании документа "Поступление: Оборудование"

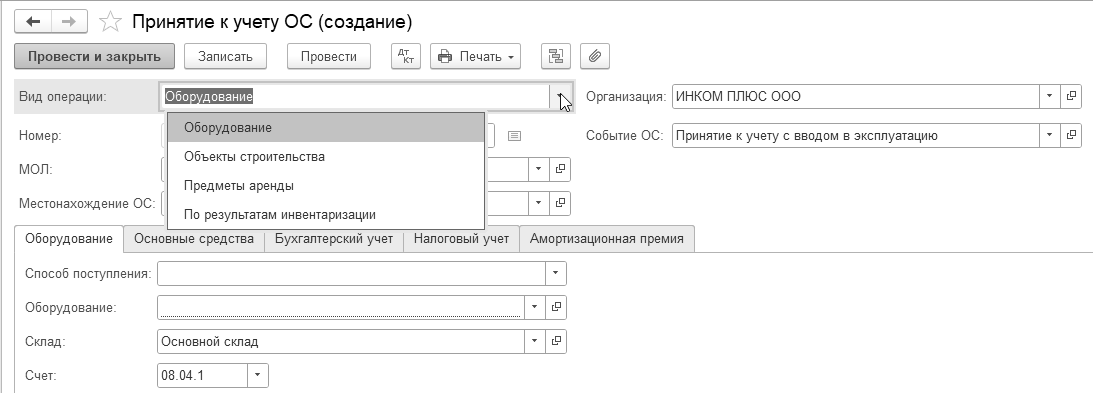

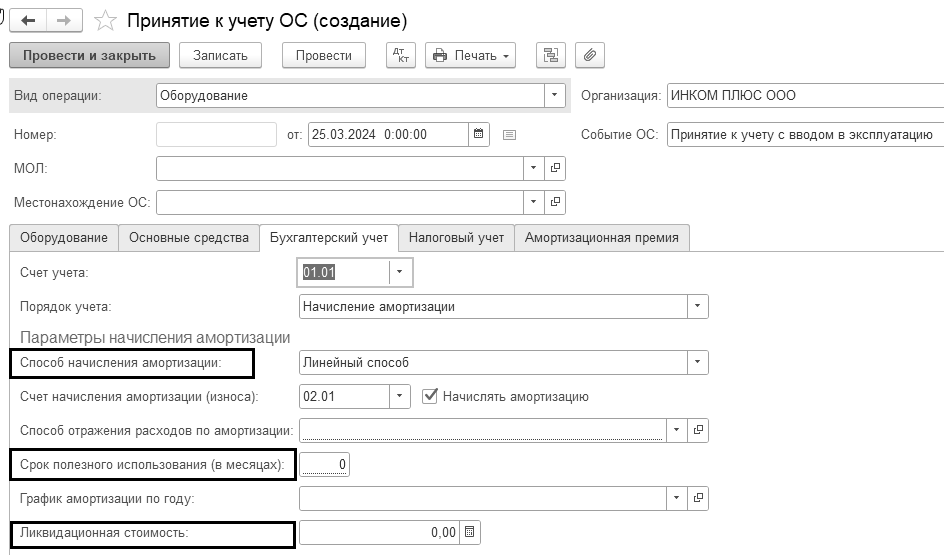

Принятие к учету основных средств отражается в бухгалтерском и налоговом учете записью в дебет 01.01 и кредит 08.04.1. Такие проводки сформирует документ "Принятие к учету ОС".

Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию. Для проведения и корректной работы этого документа необходимо, чтобы были заполнены все закладки: "Оборудование", "Основные средства", "Бухгалтерский учет", "Налоговый учет", "Амортизационная премия" (рис. 9.1.5).

Рис. 9.1.5. Фрагмент окна документа "Принятие к учету ОС", закладки

Обратиться к документу "Принятие к учету ОС" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Принятие к учету ОС".

Программа позволяет вести учет прослеживаемых основных средств по регистрационным номерам партий товаров (РНПТ). Такая возможность настраивается в функциональности, где в разделе "Торговля/Внешняя торговля" следует установить флаг "Приобретение и реализация прослеживаемых товаров". Прослеживаемыми основными средствами в целях учета РНПТ в программе признаются:

основные средства, непосредственно указанные в перечне товаров, подлежащих прослеживаемости;

основные средства, в составе которых есть комплектующие, указанные в перечне товаров, подлежащих прослеживаемости.

Отразим в программе вторую схему, которая представлена в разделе 9 – приобретение оборудования, не требующего монтажа, но с дополнительными расходами по приобретению объекта.

У пражнение № 9.1.1.

пражнение № 9.1.1.

Организация "ИНКОМ ПЛЮС" приобретает основное средство, стоимость которого должна быть увеличена на дополнительные расходы (доставка и разгрузка). Цель упражнения – научиться вводить документ "Поступление: Оборудование", а затем на его основании дважды заполнить документ "Поступление доп. расходов". Объект ввести в эксплуатацию – создать документ "Принятие к учету ОС". Более подробно о практикуме смотрите ниже.

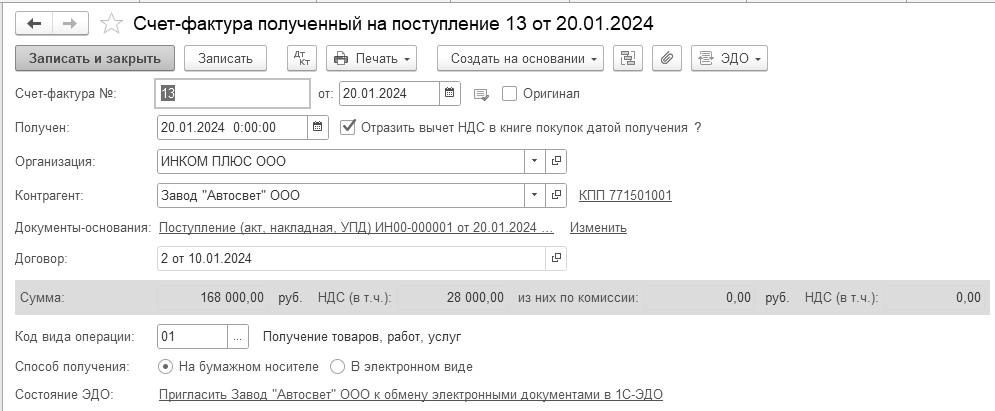

По накладной № 13 от 20.01.2024 года был приобретен у завода "АВТОСВЕТ" по договору № 2 от 10.01.2024 станок универсальный деревообрабатывающий СДУ-11 по цене 140 000 рублей (НДС 20% сверху). Завод предъявил счет-фактуру № 13 датой 20.01.2024 года на сумму 168 000 руб.

ООО "ЦИН" выставлен акт № 2 и счет-фактура № 2 от 24.01.2024 года на доставку станка. Договор № 2 от 23.01.2024 года. Цена доставки – 1 400 руб. (НДС 20% сверху). Оплата за доставку в сумме 1 680 рублей не произведена. Авансы учитывать в балансе в составе ОС.

Завод "АВТОСВЕТ" представил акт № 14 и счет-фактуру № 14 от 24.01.2024 года за разгрузку станка. Основание – "Договор № 2 от 10.01.2024 года". Сумма по акту 1 600 руб., НДС 20% в том числе. Авансы учитывать в балансе в составе ОС.

26.01.2024 года станок введен в эксплуатацию.

Схема действий:

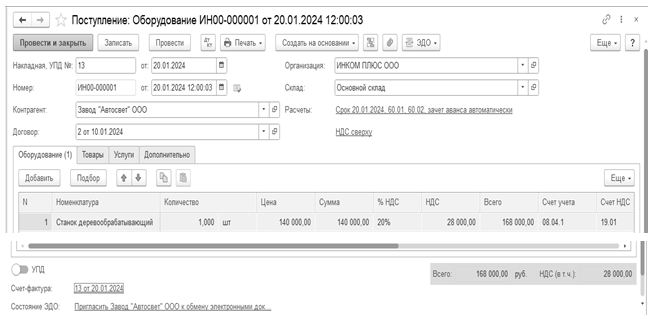

20.01.2024 года завод "АВТОСВЕТ" предъявил накладную № 13 и счет-фактуру № 13 датой 20.01.2024 года на сумму 168 000 руб. за станок универсальный деревообрабатывающий СДУ-11. Цена станка 140 000 рублей (НДС 20% сверху).

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования")

Заполните шапку документа. Станок поступил на основной склад.

Гиперссылка – "НДС сверху". Такая настройка позволит настроить табличную часть под НДС сверху.

Заполните закладку "Оборудование". В справочник "Номенклатура" в папку "Оборудование (объекты основных средств") занесите новый элемент "Станок деревообрабатывающий". Ставка НДС – 20%. Автоматически в документе будут установлены счета 08.04.1 и 19.01. Заполните данные по счету-фактуре поставщика. При проведении документа счет-фактура поставщика регистрируется в базе. Данный документ никаких бухгалтерских проводок не сделает (рис. 9.1.6).

Рис. 9.1.6. Форма окна документа "Поступление: Оборудование", закладка "Оборудование"

По гиперссылке "Счет-фактура" внизу формы документа "Поступление: Оборудование" можно обратиться к форме одноименного документа, который представлен на рисунке 9.1.7.

Рис. 9.1.7. Электронная форма окна документа "Счет-фактура, полученный на поступление"

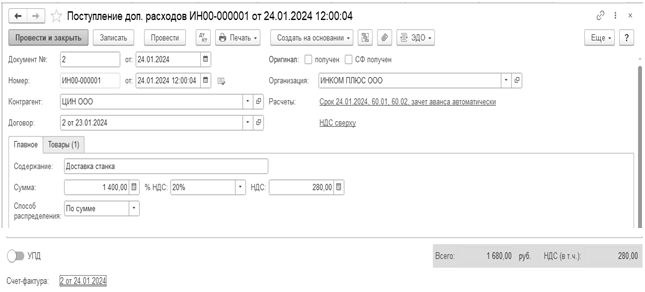

ООО "ЦИН" выставлен акт № 2 и счет-фактуру № 2 от 24.01.2024 года за доставку станка. Договор № 2 от 23.01.2024 года. Цена доставки – 1 400 руб. (НДС 20% сверху). Оплата за доставку не произведена.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования/найти документ "Поступление: Оборудование")

Воспользуйтесь документом "Поступление: Оборудование", который будет основанием для ввода документа "Поступление доп. расходов" (рис. 9.1.8). Гиперссылка – "НДС сверху". Такая настройка позволит настроить форму документа под НДС сверху. Проведите форму. Укажите данные по акту и счету-фактуре поставщика. В табличной части заполните цену доставки. У счета-фактуры должен быть установлен флаг "Отразить вычет НДС в книге покупок".

Обратите внимание, что при проверках ФНС может не разрешить принимать НДС к вычету по услугам, которые должны увеличить стоимость будущего основного средства. Поэтому, в счете-фактуре на доставку, по вашему желанию, можно снять флаг "Отразить вычет НДС в книге покупок". В этом случае НДС к вычету оформит документ "Формирование записей книги покупок" в конце месяца или квартала.

Рис. 9.1.8. Электронная форма окна документа "Поступление доп. расходов"

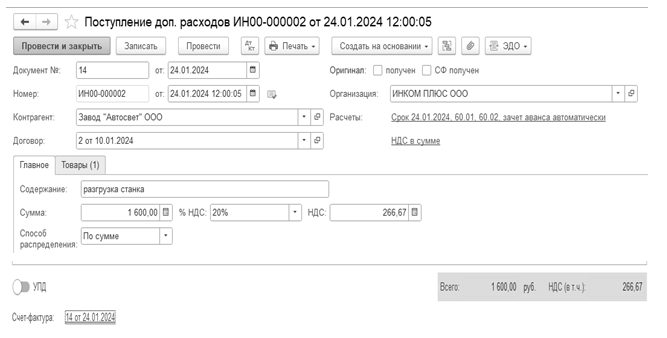

24.01.2024 года завод "АВТОСВЕТ" представил акт № 14 и счет-фактуру № 14 за разгрузку станка. Основание – "Договор № 2". Сумма по акту 1 600 руб., НДС 20% в том числе.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования/найти документ "Поступление: Оборудование")

Воспользуйтесь документом "Поступление: Оборудование", который будет основанием для ввода документа "Поступление доп. расходов".

Заполните шапку документа. В шапке документа должна быть установлена запись "НДС в сумме". Указываем сумму расхода 1 600 руб., НДС – 20%.

В табличной части ничего заполнять не надо. Укажите данные по акту и счету-фактуре поставщика. Установлен флаг "Отразить вычет НДС в книге покупок"

(рис. 9.1.9).

Обратите внимание, что при проверках ФНС может не разрешить принимать НДС к вычету по услугам, которые должны увеличить стоимость будущего основного средства. Поэтому, в счете-фактуре на разгрузку, по вашему желанию, можно снять флаг "Отразить вычет НДС в книге покупок". В этом случае НДС к вычету оформит документ "Формирование записей книги покупок" в конце месяца или квартала.

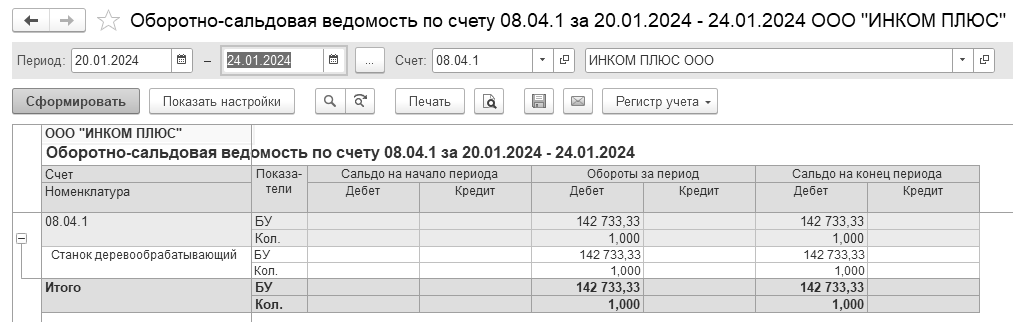

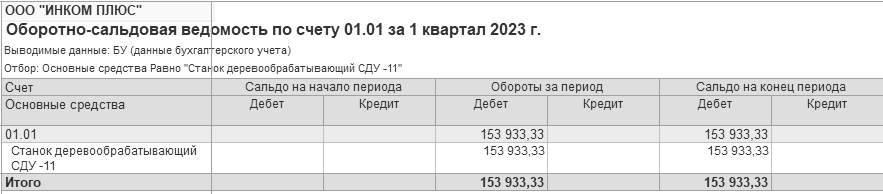

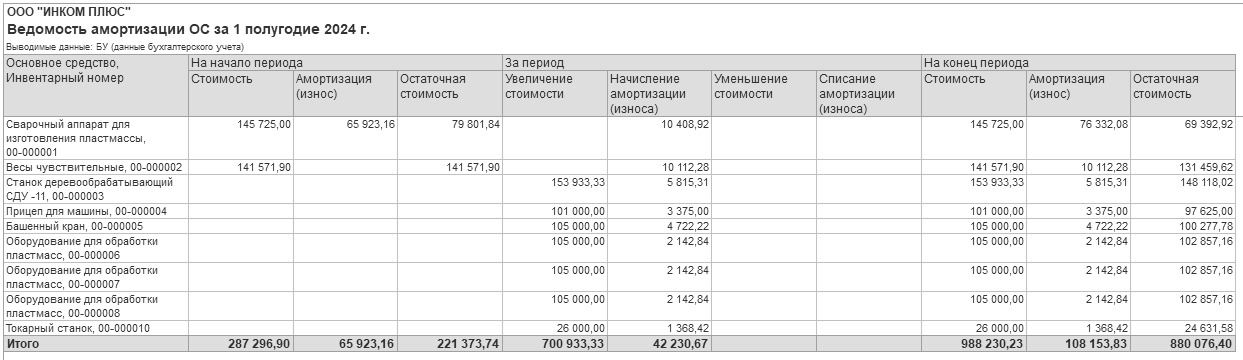

Проведите документ. Проверьте, собралась ли на счете 08.04.1 "Станок деревообрабатывающий" сумма 142 733,33 руб. Для этого, надо сформировать отчет "Оборотно-сальдовую ведомость по счету" 08.04 за январь.

Рис. 9.1.9. Электронная форма документа "Поступление доп. расходов"

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Установите период отчета с 20.01.2024 по 24.01.2024 года (рис. 9.1.10).

Рис. 9.1.10. Оборотно-сальдовая ведомость по счету 08.04.1

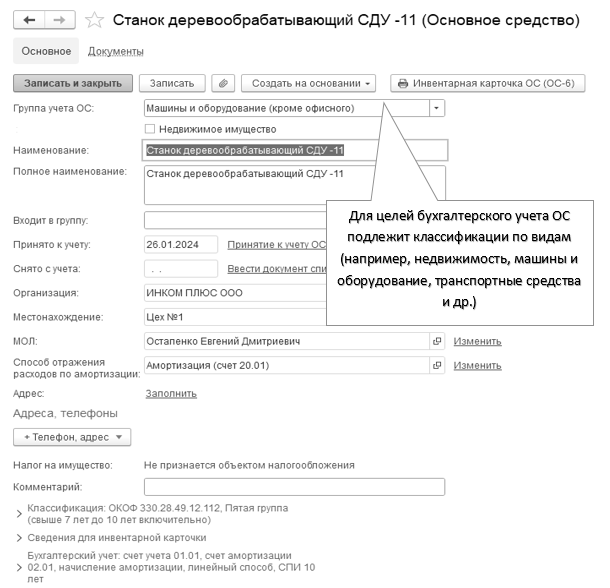

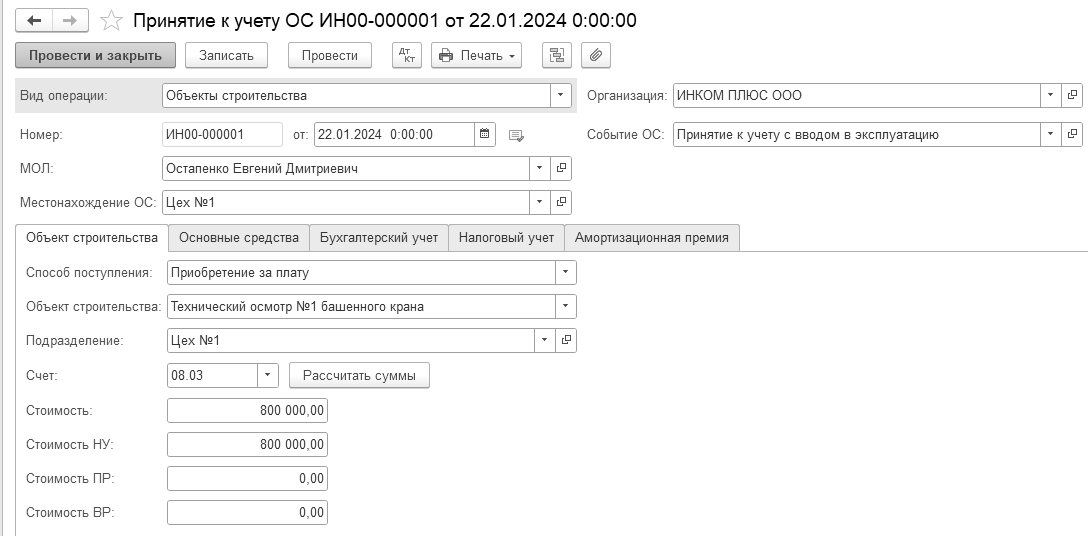

26.01.2024 года создайте документ "Принятие к учету ОС". Данные для заполнения документа представлены в таблице 9.1.1.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Принятие к учету ОС")

Таблица 9.1.1. Реквизиты для документа

"Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции МОЛ Событие ОС Местонахождение ОС |

"Оборудование" Остапенко Е. Д. Принятие к учету с вводом в эксплуатацию Цех №1 |

|

2 |

Закладка "Оборудование" Оборудование (справочник "Номенклатура") Склад Счет |

Способ поступления – "Приобретено за плату" "Станок деревообрабатывающий";

Основной склад; 08.04.1 |

|

3 |

Закладка "Основные средства"

Группа учета ОС ОКОФ Амортизационная группа Изготовитель Заводской номер Номер паспорта Дата выпуска |

В табличной части основных средств заводим новый элемент "Станок деревообрабатывающий СДУ -11". "Машины и оборудование (кроме офисного)". 330.28.49.12.112 Пятая (рис. 10.1.11). завод АВТОСВЕТ А2 333 01.02.2021 |

|

4 |

Закладка "Бухгалтерский учет" Счет учета Порядок учета Способ начисления амортизации Счет начисления амортизации (износа) Начислять амортизацию Способы отражения расходов по амортизации Срок полезного использования Ликвидационная стоимость |

01.01 Начисление амортизации Линейный способ 02.01

флаг установлен Амортизация (счет 20.01)

120 мес. 10 000 руб. (см. ниже разъяснения) |

|

5 |

Закладка "Налоговый учет" Порядок включения стоимости в состав расходов Начислять амортизацию Срок полезного использования (в месяцах) Специальный коэффициент |

Начисление амортизации 120 мес.12 113 |

|

6 |

Закладка "Амортизационная премия" |

Закладка не заполнена |

Заполнение сведений по станку в справочнике "Основные средства" представлены на рисунке 9.1.11.

Рис. 9.1.11. Фрагмент формы ввода сведений справочника "Основные средства"

Ликвидационная стоимость является оценочным значением. Поэтому она должна регулярно (перед составлением финансовой отчетности за отчетный период) проверяться и при необходимости пересматриваться (изменяться). Определение ликвидационной стоимости является обязательным требованием. Порядок определения и документального оформления ликвидационной стоимости ФСБУ 6/2020 не установлен. Поскольку ликвидационная стоимость влияет на балансовую стоимость объекта ОС, то такая стоимость должна подтверждаться документально, например, бухгалтерской справкой. Поскольку под ликвидационной стоимостью понимается доход, который организация может получить при выбытии ОС, то такая ликвидационная стоимость должна соответствовать рыночной (справедливой) стоимости. Организация должна провести анализ рынка для определения суммы возможного дохода, который она сможет получить. Следовательно, к бухгалтерской справке целесообразно приложить документы, подтверждающие установленную ликвидационную стоимость (например, скриншоты сайтов или сканы прайсов). Ликвидационная стоимость может не определяться по объектам ОС, если поступления от них несущественны, они будут утилизированы либо невозможно определить сумму поступлений.

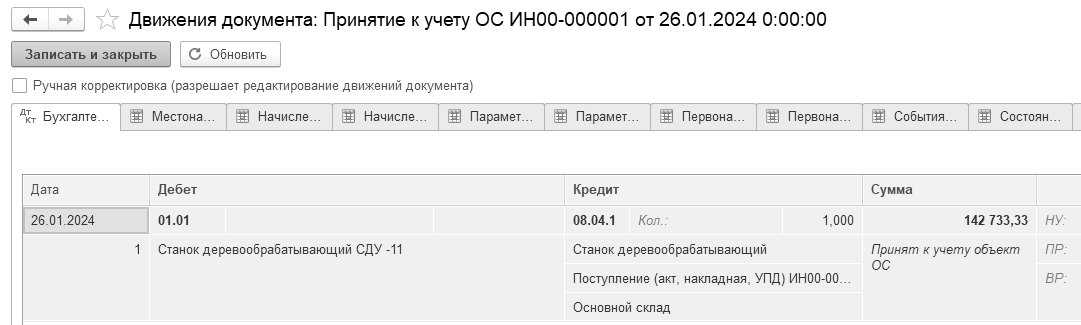

Проведенный документ "Принятие к учету ОС" оформит проводку, представленную на рисунке 9.1.12.

Рис. 9.1.12. Движения документа "Принятие к учету ОС"

![]()

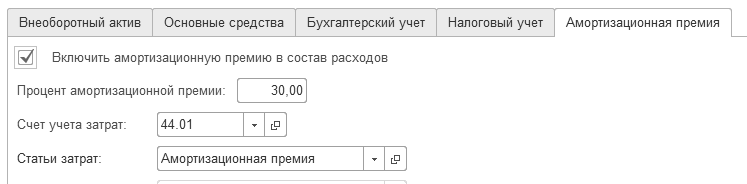

С 1 января 2006 года в налоговом кодексе появилось понятие "Амортизационная премия". Организации получили право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно). А также не более 10% расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 НК РФ.

Кроме того, с 2009 года в налоговый кодекс были внесены изменения, и теперь организации имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 30% – в отношении основных средств, относящихся к третьей - седьмой амортизационным группам. А также не более 30% расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, относящихся к третьей - седьмой амортизационным группам.

Списание суммы амортизационной премии происходит в первый месяц начисления амортизации.

Амортизационная премия позволяет организации экономить на налоговых платежах (налог на прибыль), но приводит к появлению разниц между бухгалтерским и налоговым учетом, т.к. в учете бухгалтерском нет понятия "Амортизационная премия".

Амортизационную премию можно применять не ко всем основным средствам, а выборочно. Например, для основной стоимости более 400 000 рублей, или только для транспортных средств и т.п. Это утверждается в учетной политике организации.

Для выполнения указанных положений в программе в документе "Принятие к учету ОС" на закладке "Амортизационная премия" присутствует возможность установки флага "Включить амортизационную премию в состав расходов" (рис. 9.2.1).