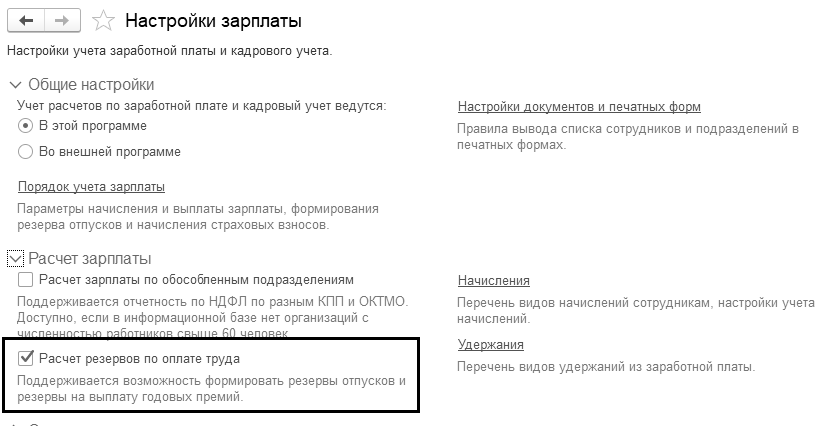

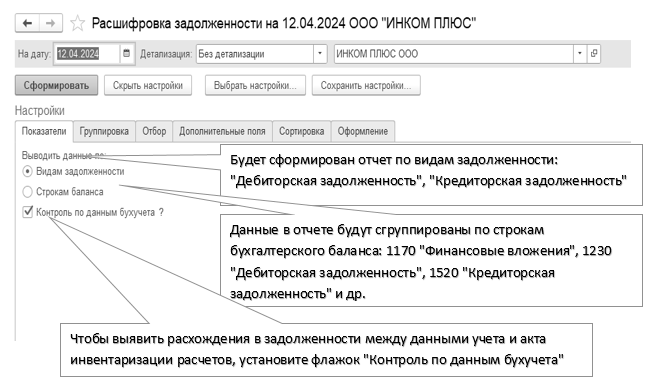

Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

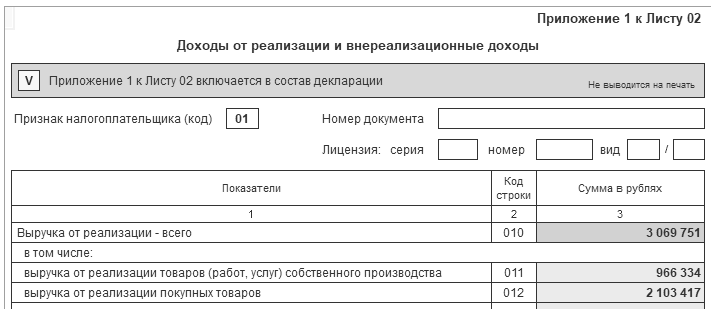

П рактикум № 12.6.1.

рактикум № 12.6.1.

Надо оприходовать товары, которые будем позже продавать в розницу.

Поставщик ООО "Торговый дом" предъявил накладную № 12 от 15.02.2024 года по договору № 12 от 11.02.2024 года на 10 фенов на общую сумму 10 000 руб. Счет-фактура поставщиком на эту сумму не предъявлен. Но сумма налога на добавленную стоимость в накладной выделена. Ожидается, что поставщик счет-фактуру передаст в ООО "ИНКОМ ПЛЮС" в ближайшее время.

Поставщик ООО "Тройка" предъявил накладную и счет-фактуру № 123 от 15.02.2024 года по договору № 3 от 11.02.2024 года на 10 увлажнителей на общую сумму 20 000 руб. Ц ель – оприходовать товары на баланс организации "ИНКОМ ПЛЮС". Товары поступили на основной склад.

ель – оприходовать товары на баланс организации "ИНКОМ ПЛЮС". Товары поступили на основной склад.

П рактикум № 12.6.2.

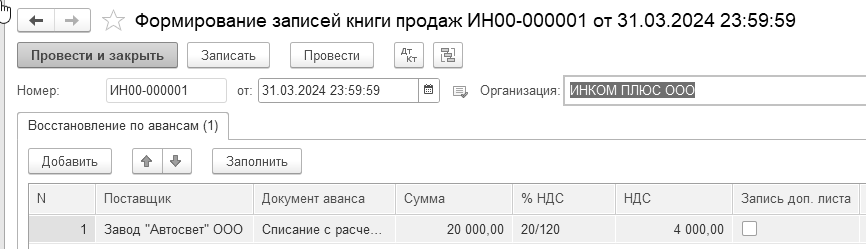

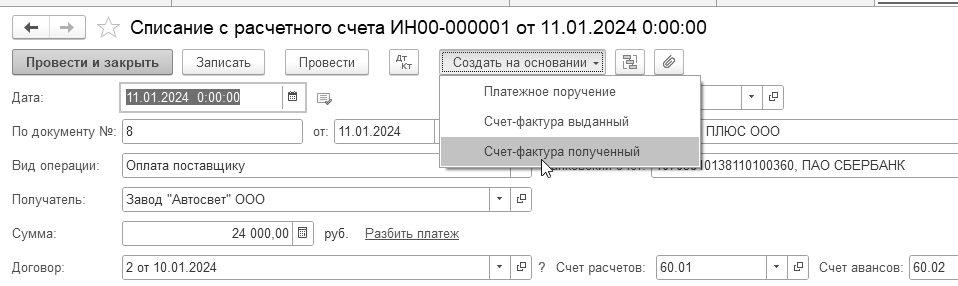

С поставщиком завод "АВТОСВЕТ" заключен договор № 1 от 10.01.2024 г. (договор в базе есть).

03.02.2024 года по накладной № 115 и счету-фактуре № 115 от завода "АВТОСВЕТ" поступили товары на сумму 249 600 руб., в т. ч. НДС 20%.:

электродвигатель 10 шт. по 16 100 руб.;

электросчетчик 10 шт. по 1 700 руб.;

электрощит 10 шт. по 3 000 руб.

Цена указана без НДС.

Це ль: оприходовать товары, удостовериться, что цены продажи программа устанавливает автоматически.

ль: оприходовать товары, удостовериться, что цены продажи программа устанавливает автоматически.

По мере продажи товаров их себестоимость, учтенная на счете 41 "Товары", списывается в дебет счета 90 "Продажи".

В программе выбытие товаров и услуг представлены следующими документами:

Счет покупателю;

Реализация (акт, накладная, УПД);

Оказание услуг;

Реализация отгруженных товаров;

Акт о расхождениях (полученный);

Возврат товаров от покупателя;

Корректировка реализации;

Счет-фактура выданный;

Безвозмездная передача;

Маркетплейсы и комиссионеры;

Электронные перевозочные документы;

Розничная продажа (чек);

Отчет о розничных продажах;

Переоценка товаров в рознице;

Отчет комиссионера о продажах;

Обмен с подключаемым оборудованием Offline;

Оказание производственных услуг;

Реализация услуг по переработке.

Найти указанные документы можно через меню "Панель разделов/Продажи/Панель навигации/Продажи" и "Панель разделов/Производство/Панель навигации/Переработка".

Для выписки покупателю счета в программе предусмотрен документ "Счет покупателю". Этот документ не создает проводок и регистров. Счет на оплату нужен для передачи покупателю товаров (работ, услуг), или для того, чтобы отправить его пользователю по факсу или по электронной почте.

В программе, на основании счета можно заполнить документ "Реализация (акт, накладная, УПД)" и другие документы. При оформлении документа реализации на основании счета, документ реализации заполняется всеми товарами, выписанными в счете, без учета ранее оформленных документов реализации. Обратите внимание на команду ![]() на форме счета (рис. 12.7.1). Документы, в которых есть эта команда (также она есть, например, в документах реализации), могут быть отправлены контрагентам в электронном виде с помощью сервиса "1С-ЭДО" ("1С-Такском"). На основании документа "Счет покупателю" можно выписать документ "Поступление наличных" в случае наличной оплаты или зафиксировать безналичную оплату с помощью документа "Поступление на расчетный счет".

на форме счета (рис. 12.7.1). Документы, в которых есть эта команда (также она есть, например, в документах реализации), могут быть отправлены контрагентам в электронном виде с помощью сервиса "1С-ЭДО" ("1С-Такском"). На основании документа "Счет покупателю" можно выписать документ "Поступление наличных" в случае наличной оплаты или зафиксировать безналичную оплату с помощью документа "Поступление на расчетный счет".

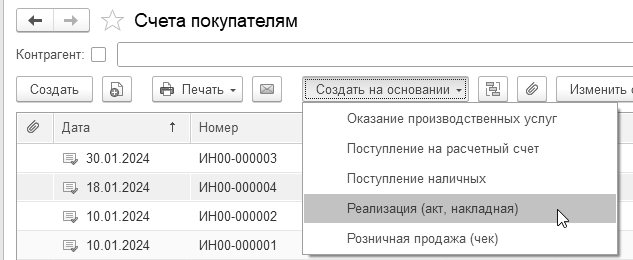

Рис. 12.7.1. Список документов "Счет покупателю". Ввод на основании

Отгрузку товаров по счету можно оформить с помощью документа "Реализация (акт, накладная, УПД)", а также и на основании счета (рис. 12.7.2).

Для отражения реализации в документе "Реализация (акт, накладная, УПД)" необходимо выбрать нужный вид операции:

Товары (Накладная, УПД);

Услуги (Акт, УПД);

Товары, и услуги;

Отгрузка без перехода права собственности;

Оборудование.

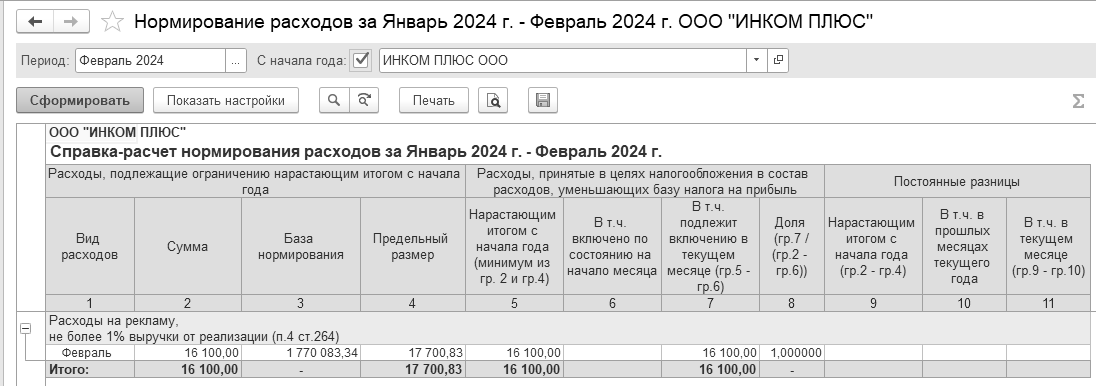

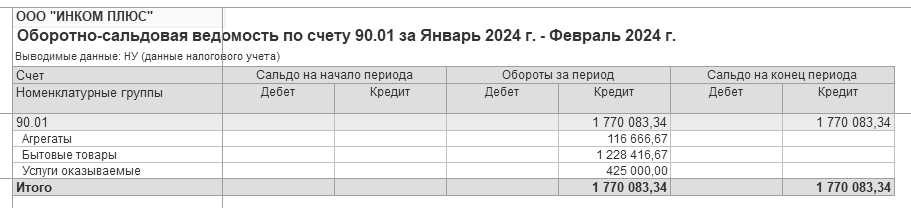

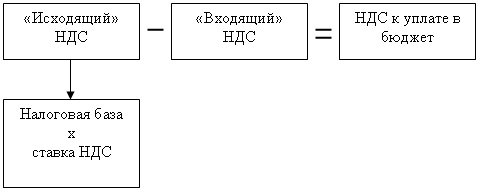

В документе "Реализация (акт, накладная, УПД)" важно обратить внимание на заполнение колонок "% НДС" и "НДС". Если сумма НДС будет указана неверно, то программа не сможет учесть корректно исходящий НДС по данному выбытию, рассчитать НДС к уплате в бюджет.

Так как при настройке функциональности программы, на закладке "Торговля" был установлен флаг "Отгрузка без перехода права собственности", то можно выбрать в документ соответствующий вид операции – "Отгрузка без перехода права собственности".

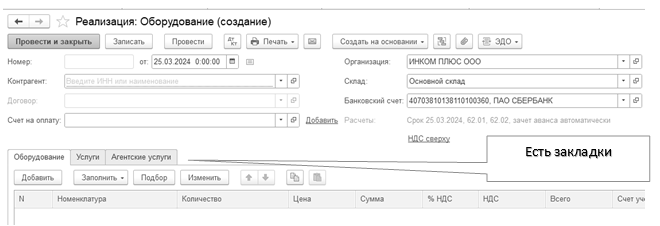

Для отражения реализации оборудования – выбирается вид операции "Оборудование". В этом случае в документе "Реализация (акт, накладная, УПД)" появляется закладка "Оборудование", а сам документ будет называться "Реализация: Оборудование" (рис. 12.7.3).

Рис. 12.7.2. Схема реализации товаров (услуг) покупателю

Для отражения реализации оборудования – выбирается вид операции "Оборудование". В этом случае в документе "Реализация (акт, накладная, УПД)" появляется закладка "Оборудование", а сам документ будет называться "Реализация: Оборудование" (рис. 12.7.3).

Рис. 12.7.3. Форма окна документа "Реализация (акт, накладная, УПД)",

вид операции "Оборудование"

Для отражения отгрузки товаров или готовой продукции без перехода права собственности выбирается вид операции "Отгрузка без перехода права собственности". В этом случае в документе "Реализация (акт, накладная, УПД)" появляется закладка "Товары".

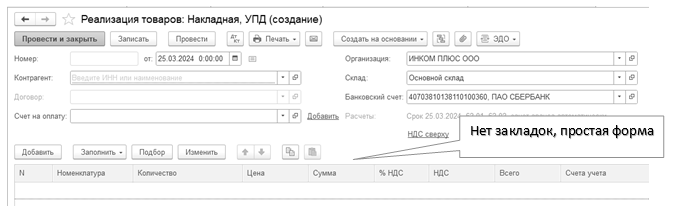

Для отражения реализации материалов, товаров и готовой продукции выбирается вид операции "Товары (накладная, УПД)", а сам документ будет называться "Реализация товаров: Накладная, УПД" (рис. 12.7.4).

Рис. 12.7.4. Фрагмент окна документа "Реализация (акт, накладная, УПД)",

вид операции "Товары (накладная, УПД)"

Для отражения реализации материалов, товаров, готовой продукции, услуг сторонних организаций выбирается вид операции "Товары и услуги", а сам документ будет называться "Реализация: Товары и услуги". В этом случае, в документе "Реализация (акт, накладная, УПД)" появляются закладки: "Товары", "Возвратная тара", "Услуги", "Агентские услуги" (рис. 12.7.5).

Рис. 12.7.5. Фрагмент окна документа "Реализация (акт, накладная, УПД)",

вид операции "Товары и услуги"

Закладка "Возвратная тара" может быть и не видна, если при настройке функциональности программы на закладке "Запасы" не установлен флаг "Возвратная тара". На закладках "Товары" и "Услуги" необходимо указывать элементы из справочника "Номенклатура". Закладка "Услуги" заполняется тогда, когда организация реализует услуги, которые следует отразить на счетах затрат (20, 26, 44). На закладке "Агентские услуги" указываются услуги, при реализации которых организация выступает в роли агента. Например, это могут быть услуги по доставке, которую выполняет контрагент (принципал) по агентскому договору. При заполнении агентских услуг используется договор, у которого должен быть установлен вид "С комитентом (принципалом) на продажу".

Если оказываются услуги, то следует выбрать вид операции "Услуги (акт, УПД)", а сам документ будет называться "Реализация услуг: Акт, УПД". В документе закладок не будет.

У пражнение № 12.7.1.

пражнение № 12.7.1.

10.01.2024 года для ООО "АГАВА" выписан счет на следующие товары (этот счет занесен в базу ранее):

Электродвигатель 10 шт. по 30 000 руб.

Электросчетчик 10 шт. по 40 000 руб.

Электрощит 10 шт. по 29 000 руб.

Цена товаров указана без НДС.

Покупателю выписан счет на сумму 1 188 000 руб., в т. ч. НДС 20% (198 000 руб.).

С ООО "АГАВА" заключен договор № 2 от 10.01.2024 года.

11.01.2024 года произведена оплата в сумме 480 000 руб. по договору № 2, о чем свидетельствует банковская выписка. Входящий номер платежного поручения ООО "АГАВА" № 1 от 11.01.2024 года. Этот документ в базу занесен ранее.

11.01.2024 года выписан счет-фактура на аванс. Этот документ в базу занесен ранее.

29.01.2024 года товар реализован с основного склада по всем позициям. На эту же дату зарегистрируйте и проведите документ "Счет-фактура выданный".

Схема действий:

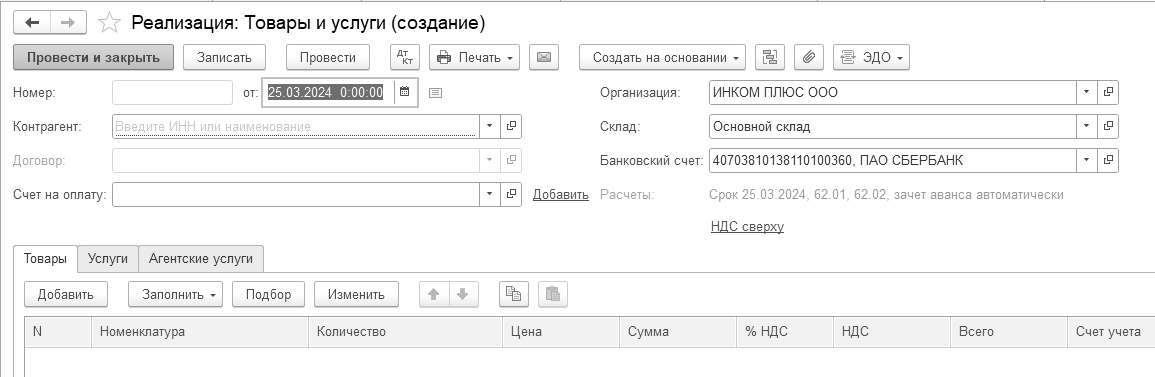

29.01.2024 года создайте документ "Реализация (акт, накладная, УПД)". Реализация должна быть на сумму 1 188 000 руб., в т. ч. НДС – 198 000 руб.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета покупателям")

Воспользуйтесь документом "Счет покупателю". Установите курсор на этом документе и, используя механизм ввода на основании, выберите документ "Реализация (акт, накладная, УПД)" ("Создать на основании).

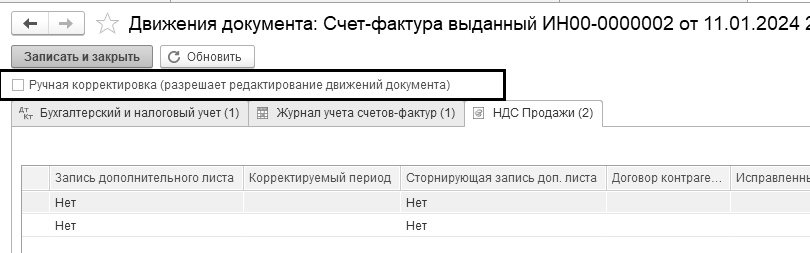

В программе предусмотрена выписка счетов-фактур на основании документов реализации. Выписать счет-фактуру по реализации нужно внизу формы документа. Если этого не сделать, то программа учтет эту операцию при формировании записей книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Счет-фактуру формируем непосредственно из формы документа реализации. Установлен флаг "Выставлен (передан контрагенту)" на бумажном носителе.

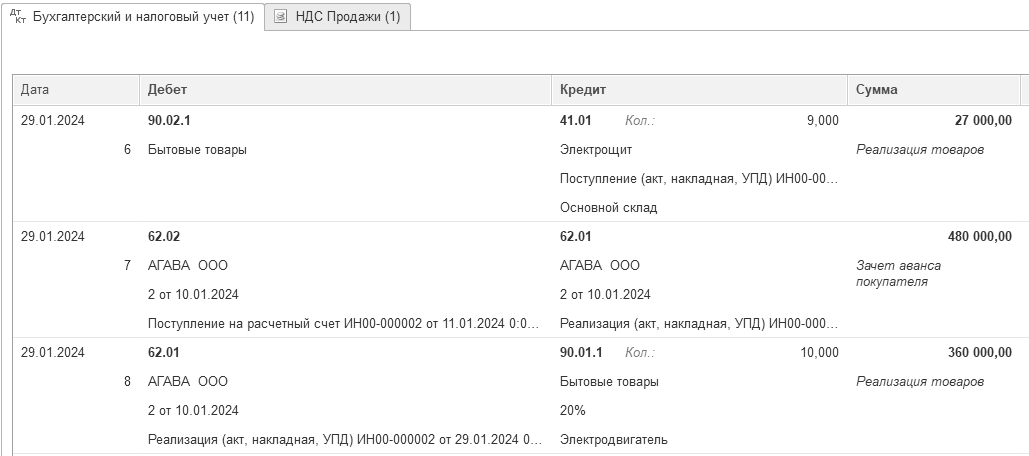

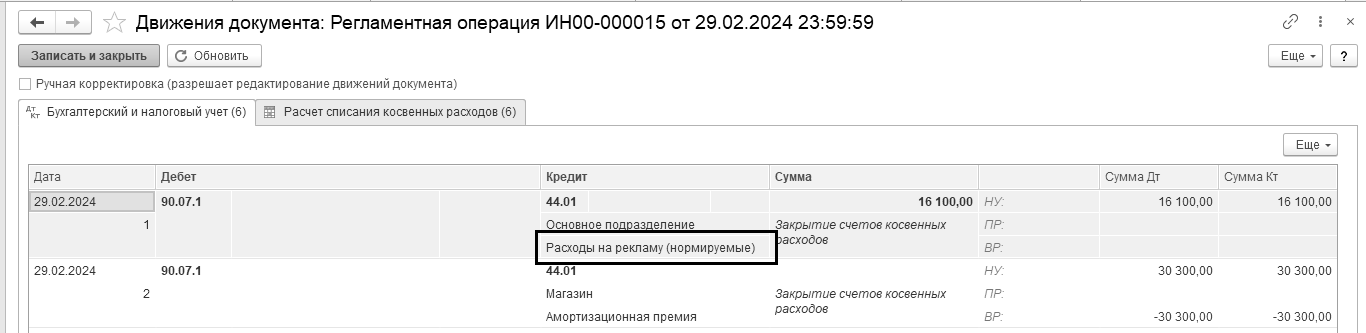

Проанализировав проводки, становится понятно, что по каждой номенклатуре формируется своя выручка, НДС начисляется сразу по всем операциям общей суммой. Поэтому, проводок:

Д 62.01 К 90.01.1 будет столько, сколько строк в табличной части закладки "Товары".

Проводка Д 90.03 К 68.02 общая на сумму 198 000 руб.

Проводкой Д 62.02 К 62.01 зачтен аванс покупателя в сумме 480 000 руб. По каждой позиции номенклатуры формируется проводка Д 90.02.1 К 41.01.

Обратите внимание на регистр накопления "НДС продажи". Здесь отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

Фрагмент бухгалтерских проводок документа "Реализация (акт, накладная, УПД)" представлен на рисунке 12.7.6.

Рис. 12.7.6. Фрагмент движений документа "Реализация (акт, накладная, УПД)"

П рактикум № 12.7.1.

рактикум № 12.7.1.

01.02.2024 года получена 100% предоплата от ООО "АГАВА" по договору № 4 от 29.01.2024 года за фены на сумму 247 800 руб., в т. ч. НДС 20%.

Цель – создать документ "Поступление на расчетный счет". К выписке банка приложено платежное поручение № 11 от 30.01.2024 года.

05.02.2024 года выписан счет ООО "АГАВА" по договору № 4 от 29.01.2024 года на сумму 264 000 руб., в т. ч. НДС 20% на следующий товар:

Электродвигатель 2 шт. по 35 000 руб.;

Электросчетчик 2 шт. по 45 000 руб.;

Электрощит 2 шт. по 30 000 руб.

Цена указана без НДС.

07.02.2024 года произведена 100% предоплата за электротовары покупателем "АГАВА". Входящий номер платежного поручения покупателя 13 от 07.02.2024 года. Погашение задолженности – "Автоматически".

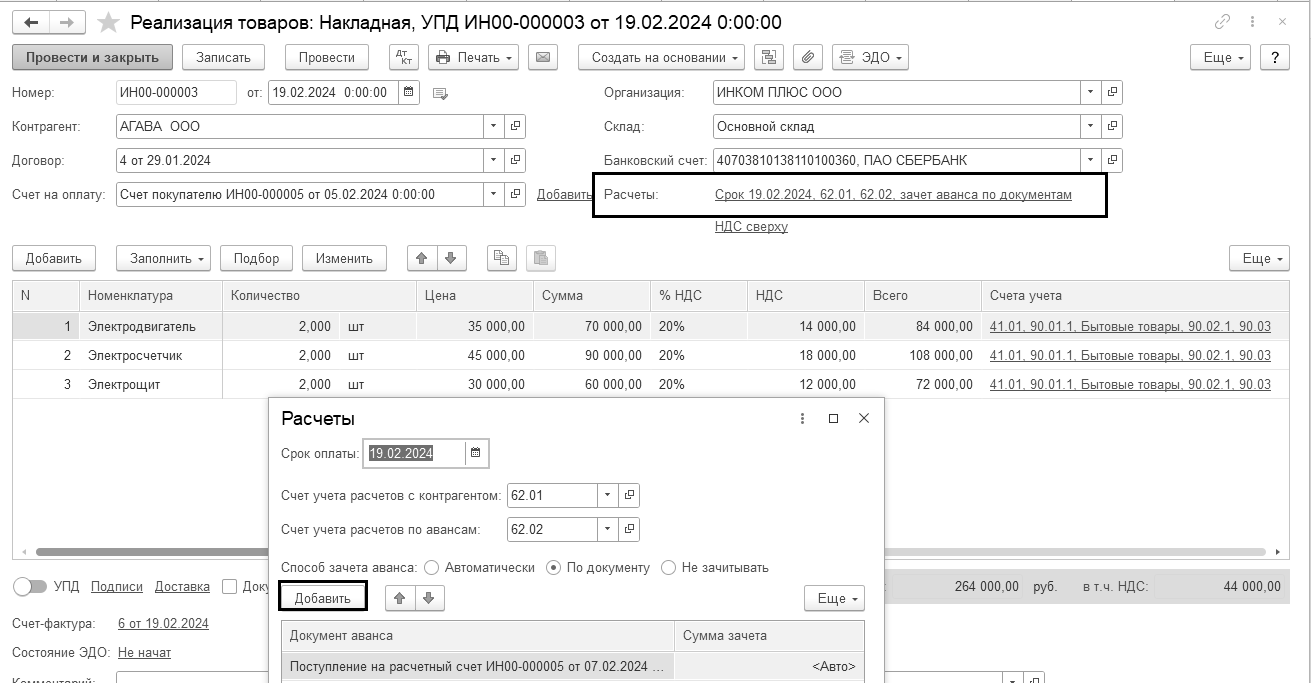

19.02.2024 года организации "АГАВА" по договору № 4 от 29.01.2024 года товар был реализован с основного склада. Сделайте так, чтобы зачелся аванс покупателя в сумме 264 000 руб. Зачет авансов – "По документу" (рис. 12.7.7).

Выпишите покупателю счет-фактуру.

Рис. 12.7.7. Фрагмент формы документа "Реализация (акт, накладная, УПД)"

![]()

П рактикум № 12.7.2.

рактикум № 12.7.2.

11.03.2024 года реализуйте ООО "Тройка" по договору № 20 от 10.03.2024 года. Цена товара указана без НДС:

Электродвигатель 7 шт. по 35 000 руб.;

Электросчетчик 8 шт. по 45 000 руб.;

Электрощит 9 шт. по 30 000 руб.

Сумма накладной 1 050 000 руб., в т. ч. НДС 20% (175 000 руб.). Выпишите покупателю счет-фактуру датой 11.03.2024 года.

Счет на оплату выписать не следует.

Ведение учета операций розничной торговли в программе обеспечивается, если сделаны соответствующие установки в настройке функциональности программы. В программе можно создать некоторые складские документы:

Расход материалов (Требование-накладная);

Перемещение товаров, материалов;

Безвозмездная передача;

Комплектация номенклатуры;

Инвентаризация товаров;

Оприходование товаров;

Списание товаров, материалов;

Инвентаризация с ТСД;

Установка цен номенклатуры;

Переоценка товаров в рознице.

Найти первые три документа можно через меню "Панель разделов/Склад/Панель навигации/Склад", остальные документы при помощи меню "Панель разделов/Склад/Панель навигации/Инвентаризация" и меню "Панель разделов/Склад/Панель навигации/Цены".

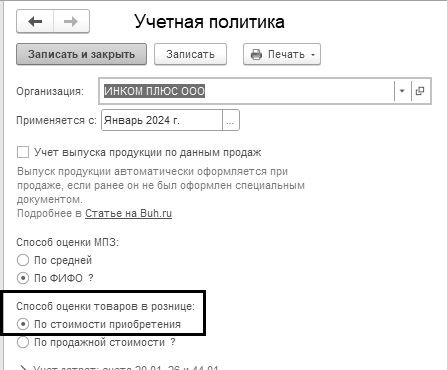

В ООО "ИНКОМ ПЛЮС" используется способ оценки товаров в рознице "По стоимости приобретения" (рис. 12.8.1).

Рис.12.8.1. Фрагмент формы регистра "Учетная политика"

В программе осуществляется деление торговых точек на автоматизированные и неавтоматизированные.

Автоматизированная торговая точка (АТТ) – это торговая точка, в которой имеется возможность ежедневно формировать детальный отчет о проданных товарах, который заносится в программу "1С:Бухгалтерия 8". При завершении смены в АТТ в информационную базу вносится документ "Отчет о розничных продажах", который предназначен для регистрации розничных продаж. Документ "Отчет о розничных продажах" фиксирует факт отгрузки товаров и факт получения денежных средств в кассу ККМ. Документ "Отчет о розничных продажах" может быть оформлен как с оптового, так и с розничного склада.

Неавтоматизированная торговая точка (НТТ) – это, как правило, удаленная торговая точка, которая ежедневно передает выручку в кассу предприятия, а в конце месяца проводит инвентаризацию и отчитывается в остатках товаров. Реализованные товары списываются.

Отличие автоматизированной торговой точки от неавтоматизированной заключается в том, что в ней есть возможность при помощи технических средств (программы "1С:Бухгалтерия 8") ежедневно формировать детальный отчет о проданных товарах.

При розничной торговле существует возможность выбрать способ денежного измерения товаров, которые устанавливаются в настройке учетной политики организации:

По стоимости приобретения;

По продажной стоимости.

Если выбран способ оценки товаров в рознице по стоимости приобретения, то такая настройка приведет к тому, что товары будут учитываться на счете 41.02 "Товары в розничной торговле (по покупной стоимости)". Аналитикой этому счету будут служить субконто "Номенклатура" и "Склады", не зависимо от того, как автоматизирована ваша торговая точка. В этом случае, все бухгалтерские записи по синтетике будут аналогичны записям для оптовой торговли.

Если выбран способ денежного измерения по продажной стоимости, то товары будут учитываться:

на счете 41.11 – если точка автоматизированная;

на счете 41.12 – если точка не автоматизированная.

При таком способе денежного измерения товаров в рознице в настройках параметра учета на закладке "Розничная торговля" можно указать дополнительные настройки:

по номенклатуре (обороты);

по ставкам НДС.

В разрезе номенклатуры по счету 41.12 можно анализировать только обороты, остатки в разрезе номенклатуры не хранятся.

Если выбрать способ денежного измерения по продажной стоимости, то в проводках появится счет 42 "Торговая наценка", который в программе тоже будет делиться на торговую наценку автоматизированную, и не автоматизированную.

В программе тип склада "Розничный магазин" устанавливается только для автоматизированных торговых точек.

Тип склада "Неавтоматизированная торговая точка" устанавливается только для неавтоматизированных розничных торговых точек.

Документ "Отчет о розничных продажах" используется для ежедневного отражения продаж товаров и розничной выручки в автоматизированных торговых точках.

В программе "1С:Бухгалтерия 8" товары в торговой точке можно учитывать только в суммовом выражении. В этом случае торговая точка должна быть неавтоматизированной торговой точкой (указывается при создании склада в справочнике "Склады", реквизит "Тип склада"). При задании неавтоматизированной торговой точки в документах, например, в документе "Поступление (акт, накладная, УПД)", программа предлагает свернуть табличную часть по номенклатуре, что и позволит вести учет только в денежном выражении (без учета количества), что целесообразно при большой номенклатуре товаров.

Если торговая точка не автоматизирована и в ней используется способ денежной оценки товаров в рознице "По стоимости приобретения", то для определения количества проданных товаров необходимо проведение инвентаризации остатков товаров в данной розничной точке. Для выполнения такой операции в программе используется документ "Инвентаризация товаров на складе".

Порядок движения документов розничной торговой точки, где учет товаров ведется по стоимости приобретения, можно показать на следующей схеме (рис. 12.8.2).

Рис. 12.8.2. Учет товаров в рознице по стоимости приобретения в НТТ

Документ "Перемещение товаров, материалов" используется для перемещения товаров, материалов, готовой продукции, товаров на комиссии и оборудования между складами, и между сотрудниками. В шапке документа указывается склад-отправитель и склад-получатель. Он содержит закладки: "Товары" и "Товары на комиссии". На закладках "Товары" и "Товары на комиссии" указывается номенклатура, количество и счета учета номенклатуры.

В розничной торговле договор, как правило, заключается в устном виде, и право собственности на реализуемый товар переходит к покупателю при передаче ему вещи, т.е. в момент продажи. При этом договор розничной купли-продажи считается заключенным в надлежащей форме с момент выдачи продавцом покупателю кассового или товарного чека, или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ). Таким образом, в розничной торговле момент реализации товара обычно совпадает с его оплатой.

Документ "Отчет о розничных продажах" можно оформить по виду операции: розничный магазин или неавтоматизированная торговая точка. Если отражение розничной продажи осуществляется одновременно с приемом розничной выручки, то следует выбрать вид операции "Розничный магазин". Если розничная точка не автоматизирована, то следует выбрать операцию "Неавтоматизированная торговая точка". Проведенный документ "Отчет о розничных продажах" по кредиту счета 41.02 отразит информацию о проданных товарах. По кредиту счета 90.01.1 "Выручка по деятельности с основной системой налогообложения" в дебет 50.01 "Касса организации" отразиться розничная выручка торговой точки (если точка автоматизирована). Если точка не автоматизирована, то документ оформит проводки по кредиту счета 41.02, чем отразит информацию о проданных товарах.

Розничную выручку приходуют в кассу организации документом "Поступление наличных" с видом операции "Розничная выручка". Этот документ можно ввести на основании документа "Отчет о розничных продажах". Приходный кассовый ордер в этом случае необходим для того, чтобы отразить выручку в кассовой книге организации. Бухгалтерские записи приходный кассовый ордер формировать не должен, т. к. необходимые проводки сформировал документ "Отчет о розничных продажах".

Сдача выручки в банк отражается документом "Выдача наличных" с видом операции "Инкассация".

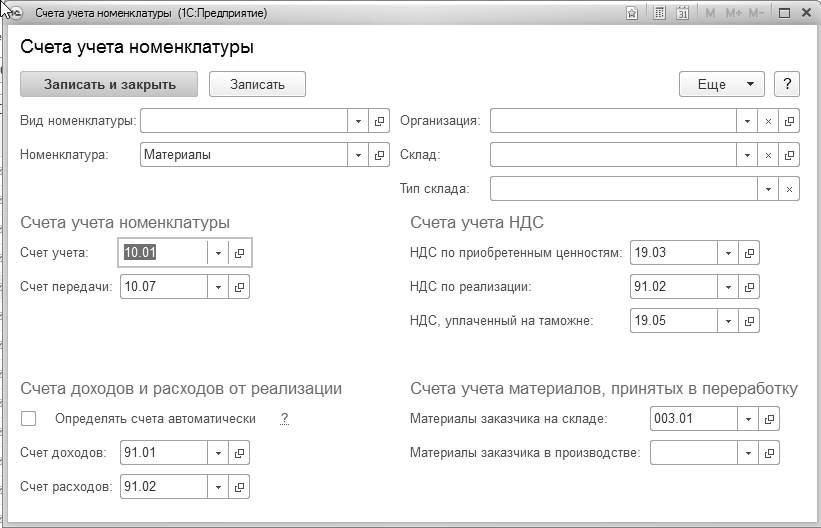

Для учета товаров в розничной точке можно настроить справочник "Номенклатура" так, чтобы все, что попадет в данную точку должно учитываться на счете 41.02. Сделать это можно при помощи справочника "Счета учета номенклатуры", к которому можно обратиться так: "Панель разделов/Справочники/Панель навигации/Товары и услуги/Номенклатура/Счета учета номенклатуры".

Для просмотра практических примеров по учету товаров можно воспользоваться информационной системой 1С:ИТС.

У пражнение № 12.8.1.

пражнение № 12.8.1.

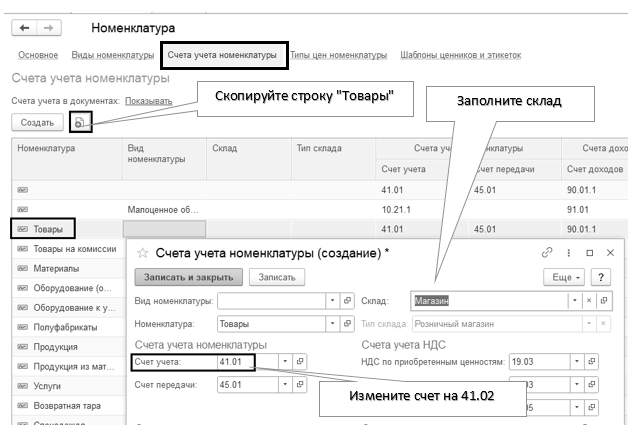

В справочнике "Номенклатура" обратитесь к ссылке "Счета учета номенклатуры", скопируйте строку "Товары", и в шапке формы укажите склад "Магазин", счет учета 41.01 замените на счет учета 41.02.

Переместить товары из оптового склада в магазин (розничную точку).

Магазин реализовал в розницу 5 фенов и 6 увлажнителей воздуха. Оформить необходимые документы.

Схема действий:

Установите для склада "Магазин" ответственное лицо – Бычкова М.С.

(меню "Панель разделов/Справочники/Панель навигации/Товары и услуги/Склады")

В справочнике "Номенклатура" обратитесь к ссылке "Счета учета номенклатуры", скопируйте строку "Товары", и в шапке формы укажите склад "Магазин", счет учета 41.01 замените на счет учета 41.02 (рис. 12.8.3).

(меню "Панель разделов/Справочники/Панель навигации/Товары и услуги/Номенклатура/Счета учета номенклатуры")

Рис. 12.8.3. Назначение группе "Товары" в магазине счета учета 41.02

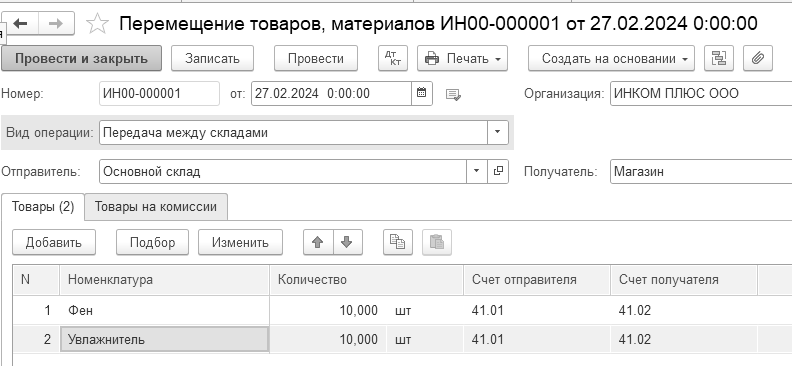

27.02.2024 года создайте документ "Перемещение товаров" и переместите в магазин 10 шт. фенов и 10 шт. увлажнителей.

(меню "Панель разделов/Склад/Панель навигации/Склад/Перемещение товаров, материалов")

Возврат товаров с розничного склада на оптовый оформляется при помощи документа "Перемещение товаров, материалов". Для заполнения табличной части можно воспользоваться кнопкой "Подбор", открыть последовательно папки "Товары/Техника". Указать нужное количество элементов и нажать кнопку "Перенести в документ". Данный способ позволит увидеть остатки номенклатуры на момент их перемещения.

Обратите внимание, выбирая в табличную часть номенклатуру, счет учета устанавливается автоматически - 41.02. Заполнение документа представлено на рисунке 12.8.4.

Рис. 12.8.4. Фрагмент формы окна документа "Перемещение товаров, материалов"

Важно! В программе проводка по поступлению денежных средств от розничных продаж в кассу формируется для автоматизированных торговых точек – документом "Отчет о розничных продажах", для неавтоматизированных торговых точек – документом "Поступление наличных".

Для разных складов допускается устанавливать неограниченное число произвольных типов цен.

Розничные продажи в автоматизированных торговых точках отражаются документом "Отчет о розничных продажах", вне зависимости от способа оценки товаров в рознице.

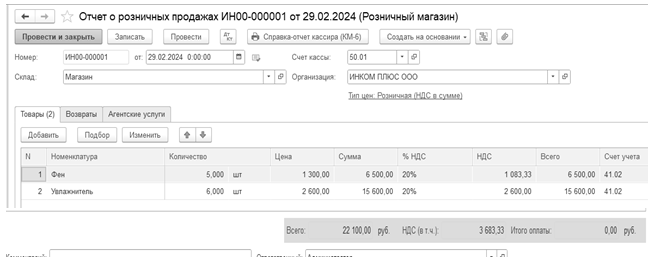

29.02.2024 года создайте документ "Отчет о розничных продажах". Вид операции – розничный магазин.

(меню "Панель разделов/Продажи/Панель навигации/Розничные продажи/Отчеты о розничных продажах")

Фены проданы по цене 1 300 руб., увлажнители – по цене 2 600 руб. НДС 20% в том числе. Как видно на рисунке 12.8.5 документ "Отчет о розничных продажах" состоит из закладок: "Товары", "Агентские услуги". Так как в параметрах учета настроено использование платежных карт, то еще видна и закладка "Безналичные оплаты".

На закладке "Товары" отражены товары, реализованные розничному покупателю.

Если бы организация ООО "ИНКОМ ПЛЮС" оказывала агентские услуги, то на закладке "Агентские услуги" следовало бы указать контрагента (принципала), услуги которого наша организация оказывает. Проведите документ.

Рис. 12.8.5. Фрагмент формы окна документа "Отчет о розничных продажах"

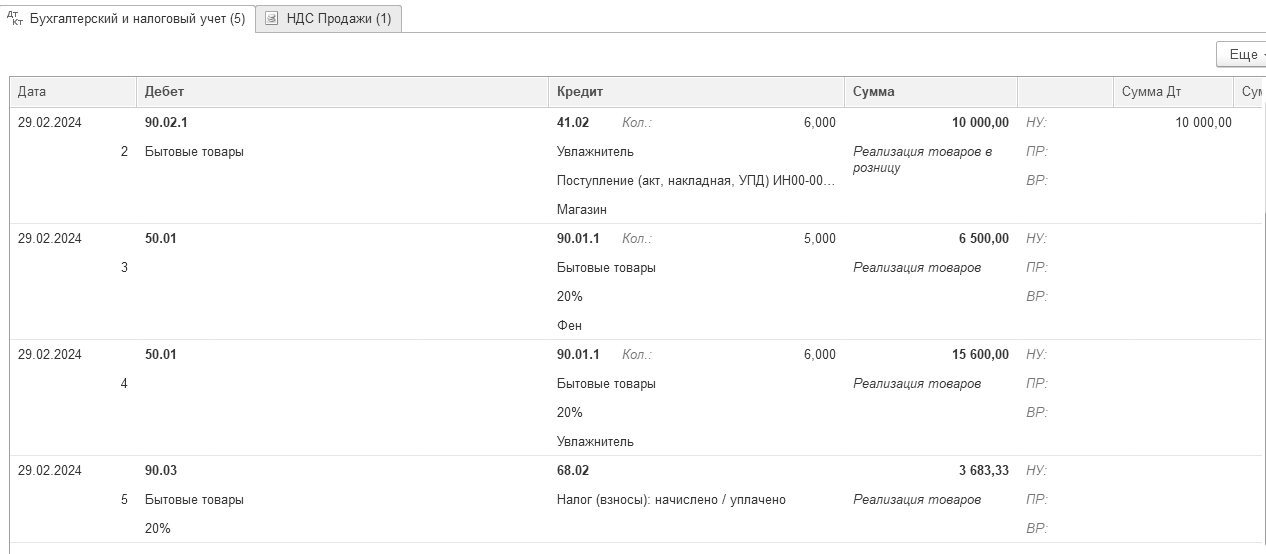

Фрагмент записей по бухгалтерскому и налоговому учету сверьте по рисунку 12.8.6.

Рис. 12.8.6. Движение документа "Отчет о розничных продажах",

Бухгалтерский учет

29.02.2024 года создайте документ "Поступление наличных".

(меню "Панель разделов/Продажи/Панель навигации/Продажи/

Отчеты о розничных продажах")

Удобно сделать ПКО на основании документа "Отчет о розничных продажах". Проверьте вид операции – "Розничная выручка". Записей ПКО не создаст.

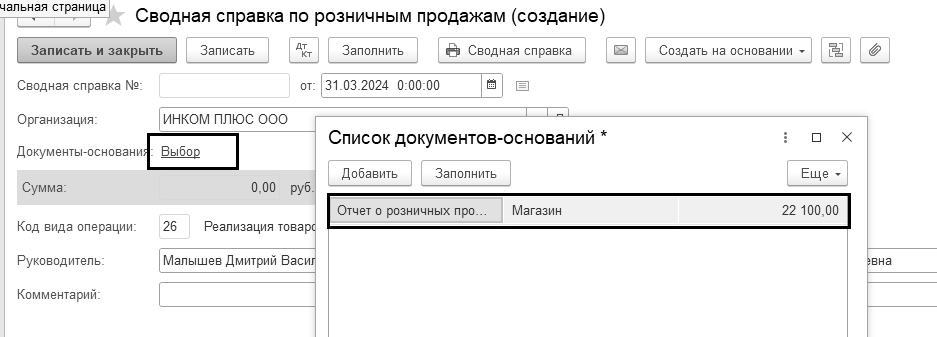

Сформируйте отчет "Книга продаж" за 1 квартал 2024 года. Результат проведения документа "Отчет о розничных продажах" - розничная выручка в сумме 22 100 руб. отразилась в книге продаж.

(меню "Панель разделов/Отчеты/Панель навигации/НДС/Книга продаж")

Код НДС. Реализация физлицам. Для любых операций необходимо указывать код 26. Компания, продающая товары в розницу, должна указать в книге продаж НДС код 26 для сводного документа, к примеру, бухгалтерской справки либо отчета за месяц, либо квартал. Этот же код видов операций по НДС необходим при получении аванса от физлица. Причем, ИНН покупателей заполнять в книге НДС не нужно.

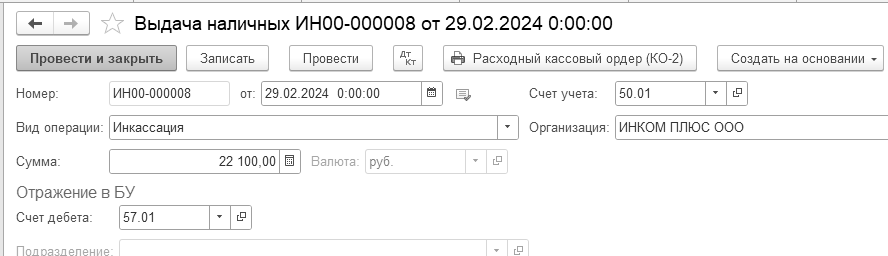

29.02.2024 года создайте документ "Выдача наличных" по виду операции "Инкассация". Сумма инкассации – 22 100 руб. (рис. 12.8.7).

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Выдача наличных")

Рис. 12.8.7. Фрагмент формы окна документа "Выдача наличных"

Бухгалтерские проводки проведенного документа будут следующие:

Д 57.01 К 50.01 – 22 100 руб.

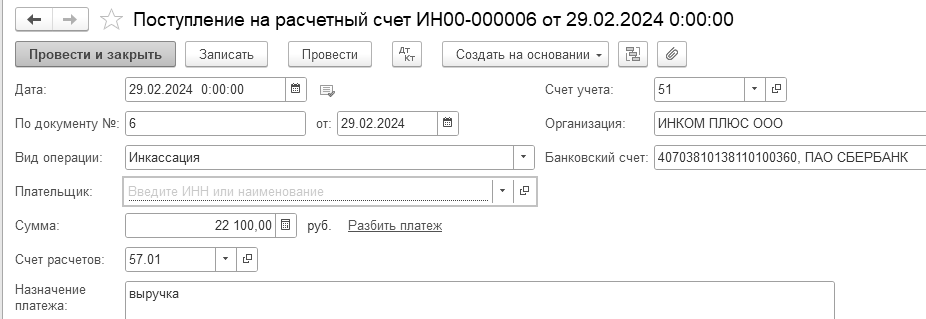

29.02.2024 года создайте документ "Поступление на расчетный счет". Выберите вид операции "Инкассация". Представлен документ № 6 от 29.02.2024 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Выдача наличных")

Удобно этот документ создать на основании РКО. В этом случае, все поля документа "Поступление на расчетный счет" будут заполнены, придется исправить только его дату. Документ "Поступление на расчетный счет" сформирует запись:

Д 51 К 57.01 – 22 100 руб.

Счет 57.01 "Переводы в пути" должен закрыться. Заполнение документа "Поступление на расчетный счет" сверьте по рисунку 12.8.8.

Рис. 12.8.8. Фрагмент формы документа "Поступление на расчетный счет",

вид операции "Инкассация"

Проверьте закрытие счета 57 по отчету "Оборотно-сальдовая ведомость по счету".

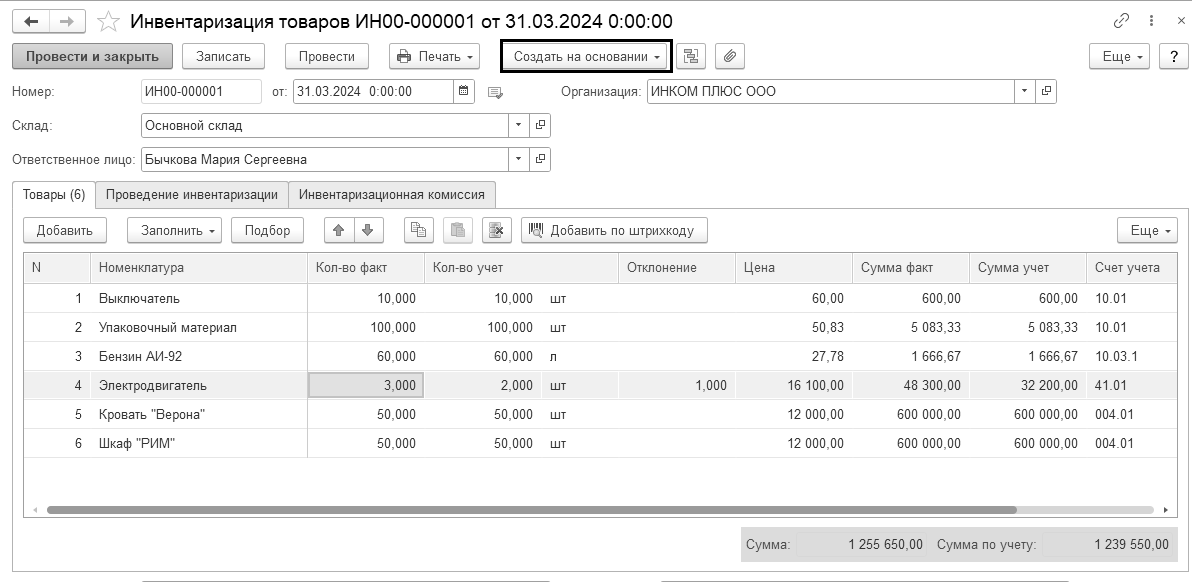

Документ "Инвентаризация товаров" состоит из закладок: "Товары", "Проведение инвентаризации" и "Инвентаризационная комиссия".

На закладке "Товары" присутствуют графы: "Кол-во факт", "Кол-во учет", "Отклонение", "Цена", "Сумма факт", "Сумма учет" и "Счет учета".

Заполнить табличную часть документа можно при помощи кнопки "Заполнить" двумя способами: "Заполнить по остаткам на складе" или "Перезаполнить учетные количества и суммы". При отсутствии товара в торговой точке будет заполнена графа "Отклонение"

(рис. 12.8.9).

Рис.12.8.9. Фрагмент формы окна документа "Инвентаризация товаров"

Документ "Инвентаризация товаров" может служить основанием для оформления документов "Оприходование товаров" и "Списание товаров, материалов". Никаких бухгалтерских проводок этот документ не формирует.

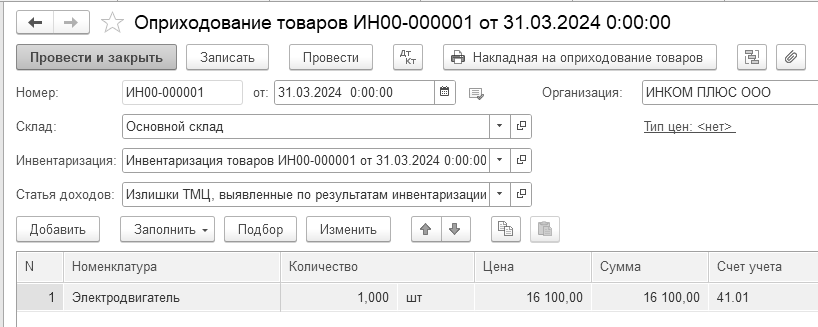

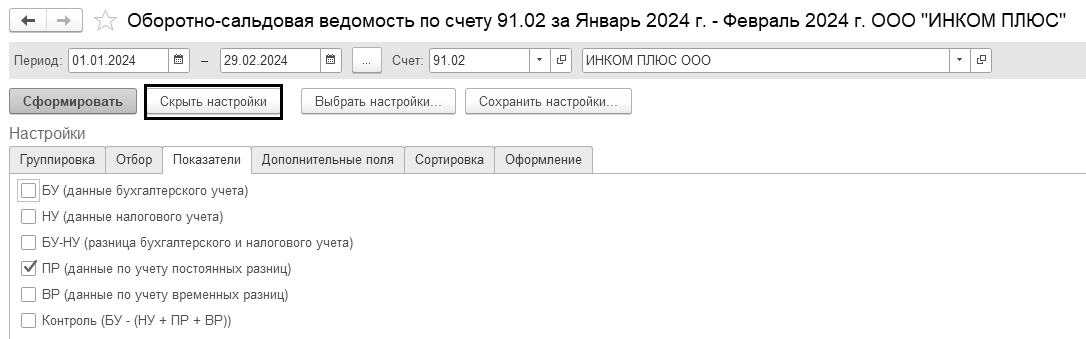

Документ "Оприходование товаров, материалов" используется в том случае, например, когда при инвентаризации установлены излишки товаров, которые подлежит поставить на баланс организации.

Выявленный излишек товара принимается к учету по фактической себестоимости в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 9 ФСБУ 5/2019, ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"). Порядок определения фактической себестоимости запасов при выявлении излишка в ФСБУ 5/2019 не установлен. Он не определен и в МСФО, которыми следует руководствоваться, если порядок учета не установлен в ФСБУ (п. 7.1 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). В этом случае, по нашему мнению, фактическую себестоимость товаров, выявленных при инвентаризации, можно определить в порядке, аналогичном безвозмездному получению запасов. Соответственно, товары принимаются к учету по их справедливой стоимости с одновременным признанием прочего дохода (п. 15 ФСБУ 5/2019, п. п. 7, 16 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Документ "Списание товаров, материалов" используется в том случае, например, когда при инвентаризации установлена недостача товаров, которые подлежат списанию с баланса.

У пражнение № 12.8.2.

пражнение № 12.8.2.

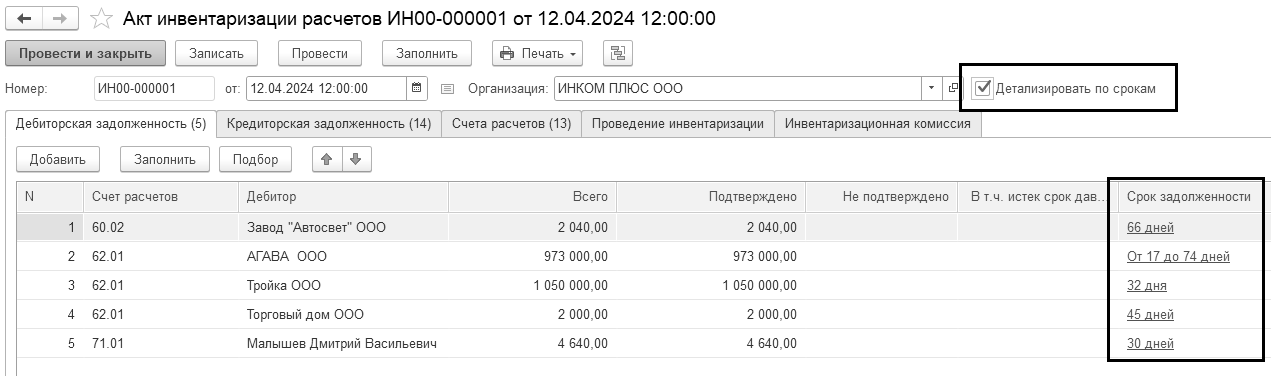

Результаты инвентаризации товаров на основном складе отражаются на основании данных протокола инвентаризационной комиссии от 31.03.2024 года.

Результаты инвентаризации: приходуется излишек электродвигателя в количестве 1 шт. по цене 16 100 руб.

Цель – датой 31.03.2024 года оформить документы: "Инвентаризация товаров" и "Оприходование товаров".

Схема действий:

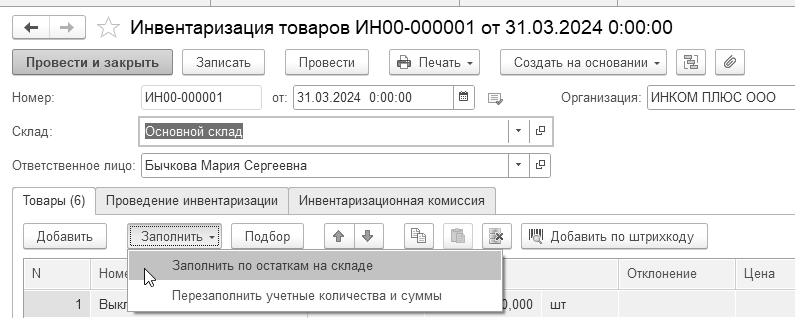

31.03.2024 года создайте документ "Инвентаризация товаров".

(меню "Панель разделов/Склад/Панель навигации/Инвентаризация/

Инвентаризация товаров")

Документ "Инвентаризация товаров" используется для проведения инвентаризации на оптовых, розничных складах и неавтоматизированных торговых точках.

Воспользуйтесь кнопкой "Заполнить по остаткам на складе". Отредактируйте табличную часть документа следующим образом:

электродвигатель (количество факт. "3", учетное кол. "2").

В графе "Кол-во факт" проставляется реальное количество товара на складе. В графу "Сумма" заносится реальная суммарная себестоимость, по которой номенклатурная позиция учитывается на складе. На основании этого параметра и фактического количества рассчитывается поле "Цена". Заполнение документа "Инвентаризация товаров" представлено на рисунке 12.8.10.

Рис. 12.8.10. Фрагмент формы окна документа "Инвентаризация товаров"

После проведения документа никаких движений в регистрах производиться не будет, но на его основании следует сформировать документ "Оприходование товаров".

31.03.2024 года создайте документ "Оприходование товаров". В документ необходимо выбрать статью доходов "Излишки ТМЦ, выявленные по результатам инвентаризации" (данная статья есть в базе).

(меню "Панель разделов/Склад/Панель навигации/Инвентаризация/

Инвентаризация товаров")

На основании документа "Инвентаризация товаров" создайте документ "Оприходование товаров". После проведения документа бухгалтерские проводки будут:

Д 41.01 К 91.01 – 16 100 руб.

Заполненный документ представлен на рисунке 12.8.11.

Р![]() ис. 12.8.11. Фрагмент формы окна документа "Оприходование товаров"

ис. 12.8.11. Фрагмент формы окна документа "Оприходование товаров"

В настоящее время большинство организаций при ведении хозяйственной деятельности и заключении договоров обмениваются документами большей частью на бумажных носителях. Существует ряд проблем с этим связанных:

затраты на печать документов, на хранение бумажного архива, на отправку документов во многих случаях при B2B-сделках (курьеры, почта и т.п.);

замедление процессов работы бухгалтерии, в опросах бухгалтеры указывали проблему своевременного получения документов поставщиков – как одну из главных.

Избежать всех этих проблем поможет переход на обмен электронными документами. При использовании сервисов ЭДО:

бухгалтер получает документы поступления в электронном виде сразу после отгрузки поставщиком (скорость);

данные передаются из одной учтенной системы в другую, таким образом обеспечивается идентичность реквизитов документов контрагентов- правильные данные в системе учета;

все передается в электронном виде, нет расходов на печать, доставку или хранение документов – бухгалтер/фирма может сэкономить деньги.

Мы не будем рассматривать вопросы подключения и настройки программы для работы с сервисом "1С-ЭДО". Подробную информацию можно получить в информационной системе 1С:ИТС.

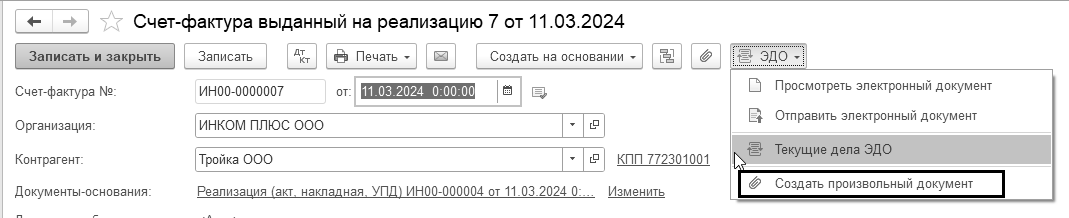

Все начинается с создания электронного документа, для этого необходимо открыть счет-фактуру, и выбрать из списка команд, открываемого по кнопке "ЭДО" команду "Создать произвольный документ" (рис. 12.9.1).

Рис. 12.9.1. Создание электронного документа

в форме документа "Счет-фактура выданный"

Этап создания может быть уместным в случае, если создают и подписывают документ разные сотрудники. Если мы выберем команду "Отправить электронный документ", то одновременно произойдет и создание, и подписание электронного документа. Отдельно подписать документ можно в форме просмотра электронного документа (команда "Просмотреть электронный документ"). Для подписания документа нажимают "Подписать и отправить" в левом верхнем углу формы

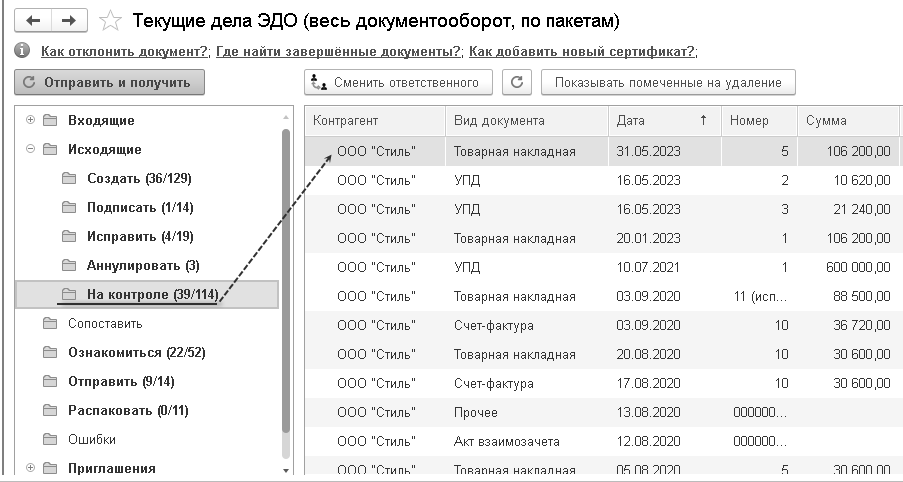

Также действия по созданию и подписанию электронных документов можно выполнять из журнала документов "Счета-фактуры выданные" (рис. 12.9.2). В форме "Текущие дела ЭДО" (для открытия формы выберите одноименную команду в разделе "Продажи" или "Покупки") можно увидеть, документ отправлен, или ожидает подтверждения от покупателя ("На контроле").

Рис. 12.9.2. Форма "Текущие дела ЭДО"

Для регистрации счета-фактуры в журнале учета достаточно только подтверждения оператора ЭДО, но при этом наличие извещения покупателя о получении счета-фактуры осталось одним из важных служебных документов, участвующих в процессе электронного обмена счетами-фактурами.

Получение извещения покупателя происходит, когда мы нажимаем кнопку "Отправить и получить" в форме "Текущие дела ЭДО".

Команда "Открыть электронные документы" (рис. 12.9.2) позволяет нам увидеть – на каком этапе работы с электронным документом мы находимся. Наш документ прошел все этапы – мы получили подтверждение получения от оператора и извещение о получении от покупателя.

Одновременно, при нажатии кнопки "Отправить и получить" в форме "Текущие дела ЭДО" происходит получение электронных документов от поставщиков (входящие документы), мы их можем увидеть в разделе "Утвердить" формы. Одновременно на основании поступившего электронного документа создается новый документ учетной системы "Счет-фактура полученный". В новом документе "Счет-фактура полученный", сформированном на основании полученного электронного документа, будут автоматически заполнены сведения:

о продавце (поле "Контрагент");

о номере и дате составления входящего счета-фактуры (поля "Счет-фактура №" и "от");

о стоимости товаров и сумме предъявленного НДС.

Аннулирование электронного первичного документа, по которому цикл обмена завершен, производится из режима просмотра. Для начала процедуры аннулирования необходимо из формы просмотра электронного документа выполнить команду "Аннулировать" из списка доступных команд. После получения от покупателя согласия на аннулирование электронного первичного документа, процедура аннулирования будет завершена. Ранее оформленный электронный первичный документ утратит юридическую силу. Электронный документ, по которому покупатель принял предложение об аннулировании, будет удален из папки "На контроле" списка исходящих документов формы списка документов "Текущие дела ЭДО". В информационной строке "Состояние ЭДО" документа учетной системы "Реализация (акт, накладная, УПД)" появится гиперссылка "Аннулирован".

Чтобы получить подробную информацию о подключении или об использовании

"1С-ЭДО", о правовых аспектах ЭДО можно воспользоваться информационной системой 1С:ИТС.

Почти у всех организаций бывают случаи, когда поставщик одновременно является и покупателем товаров (работ, услуг). В результате этого становится необходимым произвести зачет взаимных требований. Этот зачет необходимо оформить документально, т.е. подается заявление о зачете взаимных требований. Затем составляется акт о зачете взаимных требований.

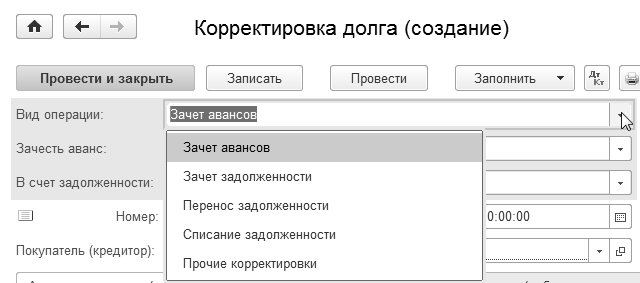

В программе присутствует документ "Корректировка долга", который используется в тех случаях, когда появляется необходимость произвести взаимозачет, перенести или списать задолженность контрагентов без оплаты денежных средств. Документ "Корректировка долга" начинают заполнять с выбора вида операции, которые представлены на рисунке (рис. 13.1).

Рис. 13.1. Список видов операций документа "Корректировка долга"

Если выбирается вид операции "Зачет авансов", то необходимо сообщить системе о том, чьи авансы засчитываются (покупателя или поставщика). Далее следует сообщить системе чем авансы засчитываются:

В счет задолженности покупателя (покупателя перед нашей организацией, или третьего лица перед нашей организацией);

В счет задолженность поставщику (нашей организации перед поставщиком, или нашей организации перед третьим лицом).

Если задолженность перебрасывается с одного контрагента на другого контрагента, то выбирается вид операция "Перенос задолженности".

Если есть безнадежные долги, которые следует списать, а также при погашении задолженности не денежными средствами, то выбирается вид операции "Списание задолженности".

Если необходим взаимозачет (двухсторонний или трехсторонний), то выбирается вид операции "Зачет задолженности".

Если, по каким-то причинам для отражения фактов хозяйственной жизни не подходят виды операций, описанные выше, то можно воспользоваться методом отражения операции, сообщая системе правую и левую части проводок, которые должны получиться.

В табличной части выбирается вид задолженности: "Задолженность покупателя (дебиторская задолженность)" или "Задолженность перед покупателем (кредиторская задолженность)".

Под дебиторской задолженностью понимают все выражаемые в денежной форме обязательства организаций (физ. лиц) перед данной организацией. Дебиторская задолженность, ожидаемая к оплате в течение текущего года, в балансе указывается на стороне актива.

Кредиторская задолженность – это задолженность нашего предприятия перед поставщиками, выраженная в денежной форме.

Документ "Корректировка долга" производит корректировку задолженности только в той валюте, которая определена, как валюта взаиморасчетов по договору с контрагентом.

К документу "Корректировка долга" можно обратиться при помощи меню "Панель разделов/Покупки/Панель навигации/Расчеты с контрагентами/Корректировка долга" или "Панель разделов/Продажи/Панель навигации/Расчеты с контрагентами/Корректировка долга".

В программе один документ "Реализация (акт, накладная, УПД)" с видом операции "Услуги" используется для отражения операций по оказанию одной или нескольких видов услуг для одного контрагента по одному договору. Нам этот документ придется делать в следующем упражнении.

Взаимная задолженность фиксируется актами, подписанными двумя сторонами.

У пражнение № 13.1.

пражнение № 13.1.

15.02.2024 года ООО "Торговый дом" по договору № 3 от 11.02.2024 года продал оборудование для обработки пластмасс ООО "ИНКОМ ПЛЮС". Оплату за оборудование в сумме 378 000 руб. организация "ИНКОМ ПЛЮС" не произвела. Документ "Поступление (акт, накладная, УПД)" в базу занесен.

15.02.2024 года ООО "Торговый дом" по договору № 12 от 11.02.2024 года продал фены ООО "ИНКОМ ПЛЮС". Оплату за фены в сумме 10 000 руб. организация "ИНКОМ ПЛЮС" не произвела. Документ "Поступление (акт, накладная, УПД)" в базу занесен.

Но 27.02.2024 года организация ООО "ИНКОМ ПЛЮС" по договору № 15 от 25.02.2024 года "Ремонт оборудования" оказала услуги для ООО "Торговый дом" на сумму 390 000 руб., который нам эту сумму не оплатил.

Цель ООО "ИНКОМ ПЛЮС" – зарегистрировать оплату контрагента ООО "Торговый дом" путем зачета взаимных требований в сумме 388 000 руб.

Схема действий:

27.02.2024 года создайте документ "Реализация (акт, накладная, УПД)". Окажите услугу "Ремонт оборудования" контрагенту ООО "Торговый дом" по договору № 15 от 25.02.2024 года на сумму 390 000 руб., НДС 20% в том числе. Покупателю услуги выданы акт и счет-фактура.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация (акт, накладная, УПД)")

Элемент "Ремонт оборудования" занесите в папку "Услуги". Укажите номенклатурную группу "Услуги оказываемые".

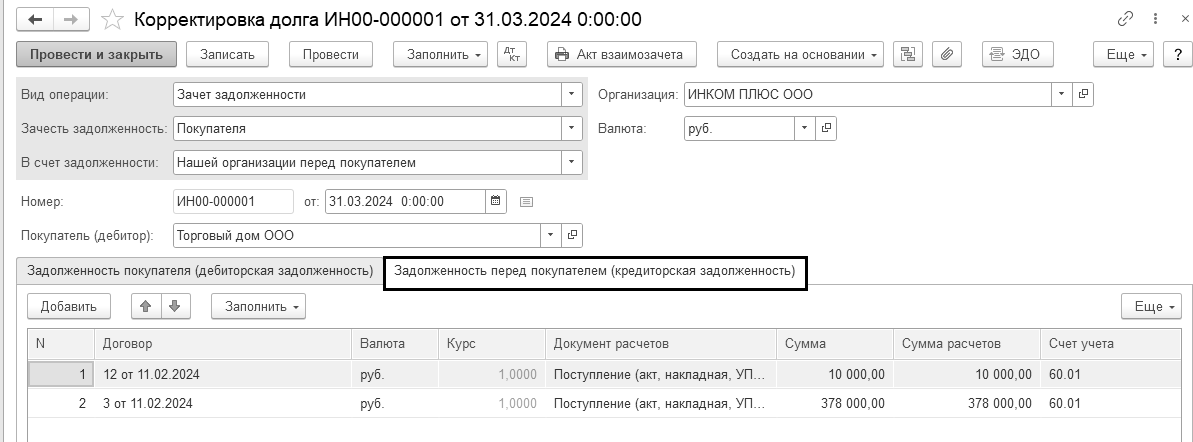

31.03.2024 года создайте документ "Корректировка долга". Вид операции "Зачет задолженности". Взаимозачет можно проводить на сумму 388 000 руб. (рис. 13.2).

(меню "Панель разделов/Продажи/Панель навигации/Расчеты с контрагентами/Корректировка долга")

Документ состоит из закладок: "Задолженность покупателя (дебиторская задолженность)", "Задолженность перед покупателем (кредиторская задолженность)".

Заполните сразу табличные части закладок, нажав кнопку "Задолженность все задолженности остатками по взаиморасчетам". На закладке "Задолженность покупателя (дебиторская задолженность)" замените сумму 390 000 руб. на сумму 388 000 руб. Иначе документ не проведется (рис. 13.2).

Рис. 13.2. Формы окон документа "Корректировка долга"

Проведенный документ сформирует проводку:

Д 60.01 К 62.01 на сумму 388 000 руб.

В результате такой операции ООО "Торговый дом" останется должен ООО "ИНКОМ ПЛЮС" сумму 2 000 руб.

Сформируйте отчет "Анализ субконто" за 1 квартал 2024 года, по видам субконто "Контрагенты" и "Договоры", с отбором по ООО "Торговый дом", по субсчетам.

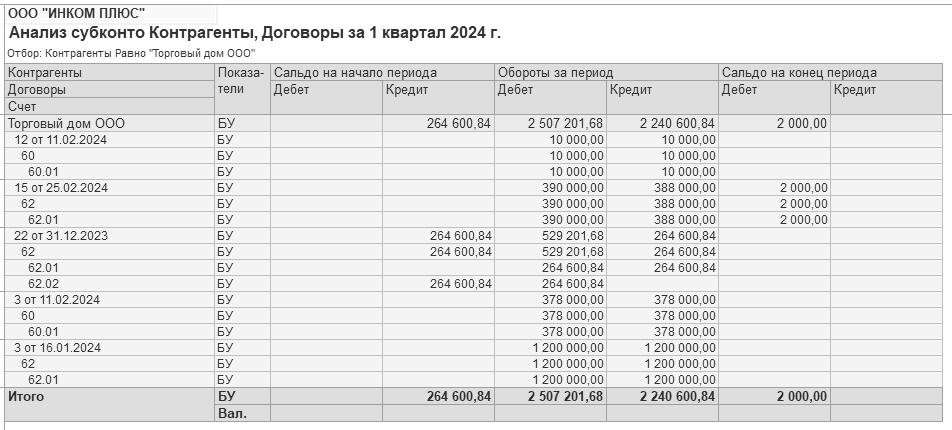

По договору № 15 "Ремонт оборудования" контрагент ООО "Торговый дом" остался должен ООО "ИНКОМ ПЛЮС" сумму 2 000 руб. (рис. 13.3).

Рис. 13.3. Фрагмент отчета "Анализ субконто"

Для просмотра практических примеров по учету взаиморасчетов с контрагентами можно воспользоваться информационной системой 1С:ИТС. Для этого перейдите на сайт ИТС по адресу www.its.1c.ru. Раздел "Инструкции по учету в программах 1С".

П рактикум № 13.1.

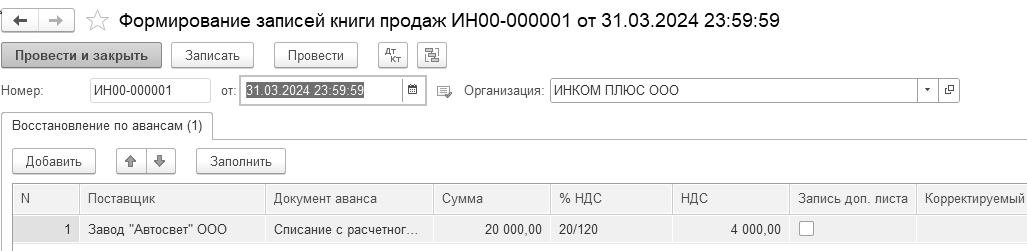

31.03.2024 года отремонтировано оборудование для ООО "Торговый дом" по договору № 22 от 31.12.2023 на сумму 264 600 руб. 84, в т. ч. НДС 20% - 44 100 руб.14 коп.

Ц ель – оказать услугу, выписать и выдать покупателю счет-фактуру на бумажном носителе. Зачесть предоплату, полученную в 2023 году. Получить проводку по зачету предоплаты: Д 62.02 К 62.01 – 264 600, 84.

Переформировать отчет "Анализ субконто" за 1 квартал 2024 года, по видам субконто "Контрагенты" и "Договоры", с отбором по ООО "Торговый дом", по субсчетам.

Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в организации состоит из трех этапов: поступление – передача в производство – возврат из него.

Материалы относятся к запасам, поэтому подчиняются ФСБУ 5/2019 "Запасы". Материалы принимаются к бухгалтерскому учету по фактической себестоимости (п. 11 ФСБУ 5/219).

С 2021 года малые предприятия, которые ведут упрощенный учет, в бухгалтерском учете в себестоимость запасов могут не включать:

скидки, уступки, премии и другие поощрения, которые могут быть и планируется получить от поставщиков (п. 12 ФСБУ 5/2019);

проценты за рассрочку платежа на период свыше 12 месяцев при приобретении запасов (п. 13 ФСБУ 5/2019);

суммы резерва на утилизацию запасов, если они потенциально требуют последующего демонтажа или оценочного обязательства на восстановление окружающей среды (подп. "г" п. 11 ФСБУ 5/2019);

суммы резерва на обесценение запасов на отчетную дату (п. 28 ФСБУ 5/2019).

В налоговом учете стоимость запаса, как и прежде, формируется из цены приобретения за вычетом НДС и акцизов, плюс комиссионные посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку и другие подобные расходы (п. 2 ст. 254 НК РФ).

В налоговом учете в стоимость запасов не входят:

отрицательные курсовые разницы, возникшие при постановке материалов на учет;

проценты по заемным средствам, взятым на приобретение этих МПЗ;

суммы, уплаченные за информационно-консультационные услуги, связанные с покупкой материалов.

Названные выше расходы в налоговом учете включаются в состав прочих расходов.

В программе "1С:Бухгалтерия 8" редакции 3.0 по умолчанию заложен именно тот объем, который предусмотрен для упрощенного учета запасов.

Для предприятий, чья бухгалтерская отчетность подлежит обязательному аудиту, следует применять программу "1С:Бухгалтерия 8 КОРП" (в ней расширенная функциональность).

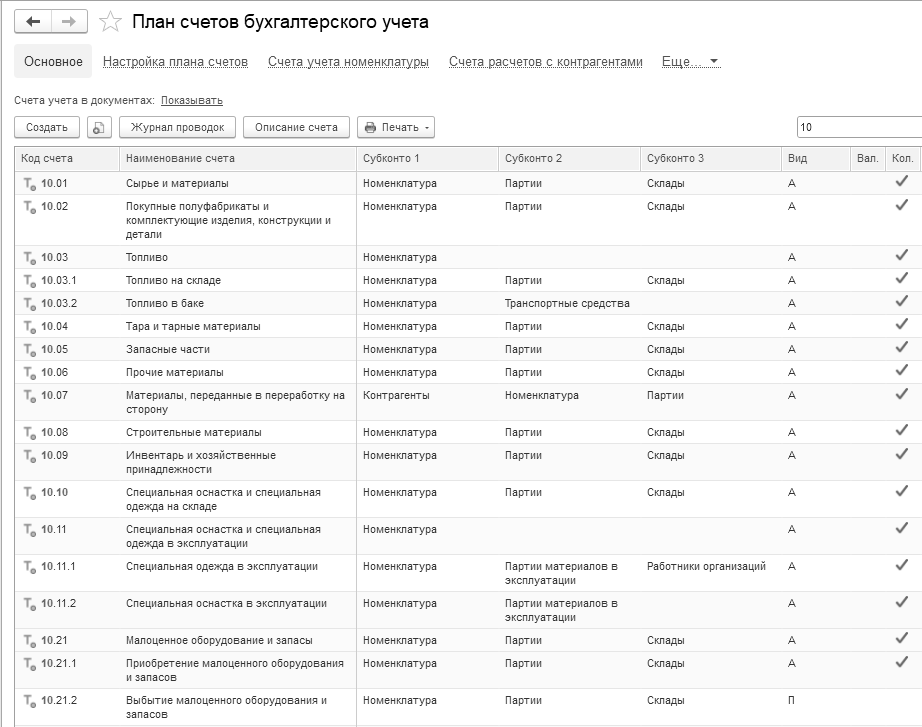

Учет материалов ведется на счете 10 "Материалы". На рисунке 14.1 представлен фрагмент окна плана счетов бухгалтерского учета программы "1С:Бухгалтерия 8" редакции 3.0.

Поступление материалов от поставщика будет отражаться проводкой, например,

Д 10.01 К 60.01.

Отдельной проводкой будет отражаться сумма НДС, выделенная в документах поставщика, например, Д 19.03 К 60.01.

Хозяйственное событие передачи материалов со склада в производство будет отражаться проводкой, например, Д 20.01 К 10.01 – на сумму списываемого материала.

Рис. 14.1. Фрагмент окна "План счетов бухгалтерского учета"

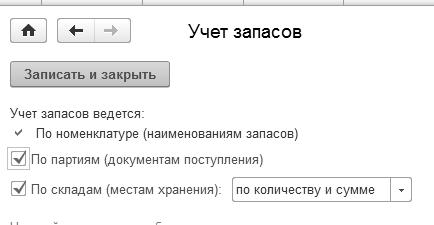

Перед началом учета производственного процесса следует вспомнить настройки параметров учета, в частности, обратиться к ссылке "Учет запасов" (меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета").

На ссылке "Учет запасов" установлен флаг "По партиям (документам поступления)". Учет по складам (местам хранения) ведется по количеству и сумме (рис. 14.2).

Рис. 14.2 Фрагмент окна "Параметры учета", ссылка "Учет запасов"

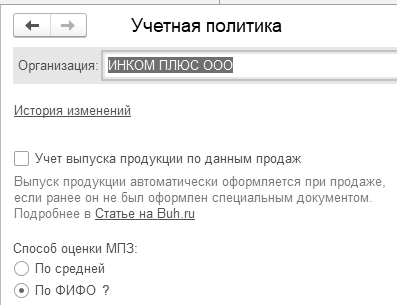

Настройка партионного учета влияет на реквизиты учетной политики. Денежное измерение стоимости запасов при выбытии должна быть ФИФО – первый пришел, первый и ушел. Фрагмент учетной политики представлен на рисунке 14.3.

Рис. 14.3. Фрагмент окна регистра "Учетная политика"

Некоторые документы нам знакомы, а все другие документы можно найти при помощи меню "Панель разделов/Склад/Панель навигации" и меню "Панель разделов/Производство/Панель навигации".

Документ "Поступление (акт, накладная, УПД)" служит для отражения многих операций, в т. ч. и операций по поступлению материалов. Вид операции устанавливается "Товары (накладная)" или "Товары, услуги, комиссия".

В шапке документа "Поступление (акт, накладная, УПД)" следует указать контрагента и договор с ним. При оформлении договора устанавливается вид договора "С поставщиком". В документах по поступлению ТМЦ особенности учета НДС задаются в форме "Цены в документе". Счет учета НДС, устанавливаемый по умолчанию в документах по поступлению ТМЦ, задается в регистре сведений "Счета учета номенклатуры". Для группы "Материалы" назначены счета учета, которые представлены на рисунке 14.4.

Рис. 14.4. Регистр сведений "Счета учета номенклатуры"

для номенклатурной группы "Материалы"

Если заполнить документ "Поступление (акт, накладная, УПД)", и обратиться к группе "Материалы" справочника "Номенклатура", туда занести элемент, то проведенный документ создаст бухгалтерские проводки, например,

Д 10.01 К 60.01 – стоимость материала без НДС по каждой номенклатуре;

Д 19.03 К 60.01 – предъявлен НДС поставщиком;

Регистры накопления.

А документ "Счет-фактура полученный" создаст движения:

Д 68.02 К 19.03 – на сумму НДС предъявленного поставщиком;

Регистры накопления.

В некоторых компаниях бухгалтерские документы на поступление ТМЦ вовремя в бухгалтерию не попадают, а выпуск продукции, например, делать надо и товар продавать надо. Иногда вовремя не перенесены остатки ТМЦ из торговых конфигураций. В программе "1С:Бухгалтерия 8" редакции 3.0 реализован такой функционал - при отсутствии остатков на складе бухгалтерские проводки делаются только количественные, без сумм в рублях. Если строить оборотку без количественных показателей, то эти операции мы не увидим, но при построении оборотки с суммовыми и количественными показателями такие проводки будут видны с минусом по кредиту по количеству (счета 41 "Товары", 10 "Материалы"). Такие операции нельзя оставлять без контроля, их надо отслеживать. Для этого, в программе есть соответствующие отчеты.

Отчет "Контроль отрицательных остатков" предназначен для поиска ошибок в данных на счетах учета запасов. Отчет можно построить с детализацией по документам, складам, номенклатуре и другим объектам учета.

Отчет "Остатки товаров" содержит информацию об остатках материалов, полуфабрикатов, товаров и готовой продукции в организации, в разрезе складов, в количественном и суммовом выражении. Когда по складам ведется только количественный учет, сумма определяется как средняя цена товара (по всей организации). В отчет попадают все субсчета счетов 10, 21, 41 и 43 за исключением счетов:

10.07 "Материалы, переданные в переработку на сторону";

10.11 "Специальная оснастка и специальная одежда в эксплуатации";

41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)";

41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)";

41.К "Корректировка товаров прошлого периода".

У пражнение № 14.1.1.

пражнение № 14.1.1.

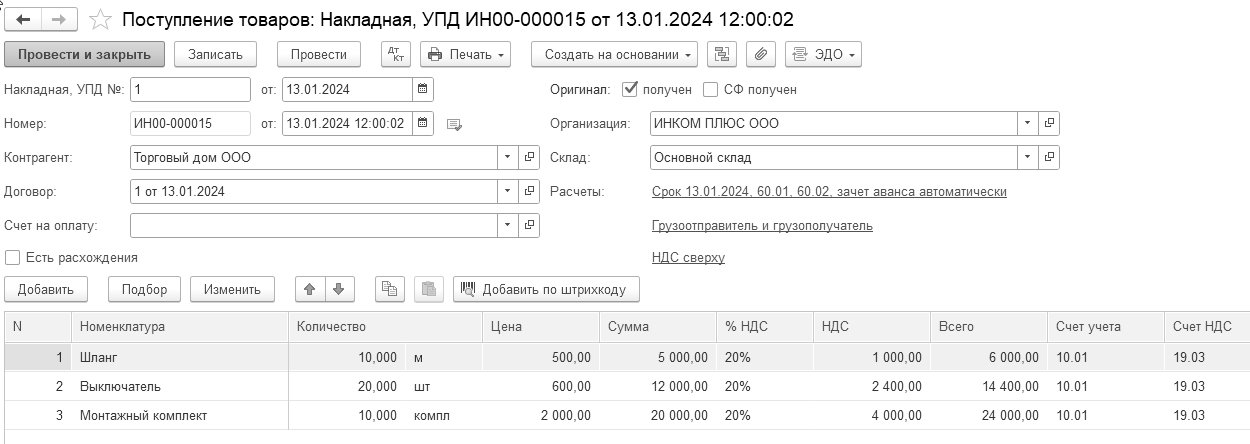

ООО "Торговый дом" предъявило накладную № 1 и счет-фактуру № 1 от 13.01.2024 года на сумму 44 400 руб., в т. ч. НДС 20% (7 400). Договор № 1 от 13.01.2024 года. Оприходованы материалы на основной склад, которые необходимо учесть на счете 10.01 (НДС сверху):

Шланг 10 м по 500 руб.;

Выключатель 20 шт. по 600 руб.;

Монтажный комплект 10 комп. по 2 000 руб.

Схема действий:

13.01.2024 года создайте документ "Поступление (акт, накладная, УПД)".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

При заполнении документа подбирайте элементы из справочника "Номенклатура/Материалы". Заполнение документа "Поступление (акт, накладная, УПД)" сверьте по рисунку 14.1.1.

Рис. 14.1.1. Электронная форма документа "Поступление (акт, накладная, УПД)"

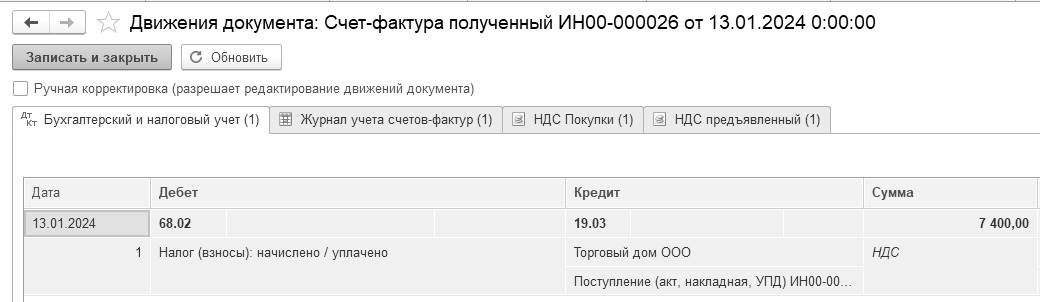

Для того чтобы зарегистрировать документ "Счет-фактура полученный" надо перейти в подвал формы документа "Поступление (акт, накладная, УПД)", указать номер и дату этого документа. Флаг "Отразить НДС в книге покупок" установлен.

Проведите документ. Проанализируйте бухгалтерские записи:

Д 10.01 К 60.01 – материал получен от поставщика на основной склад.

Д 19.03 К 60.01 – выделен НДС поставщиком.

Документ "Поступление (акт, накладная, УПД)" сформирует движение "Приход" по регистру накопления: "НДС предъявленный".

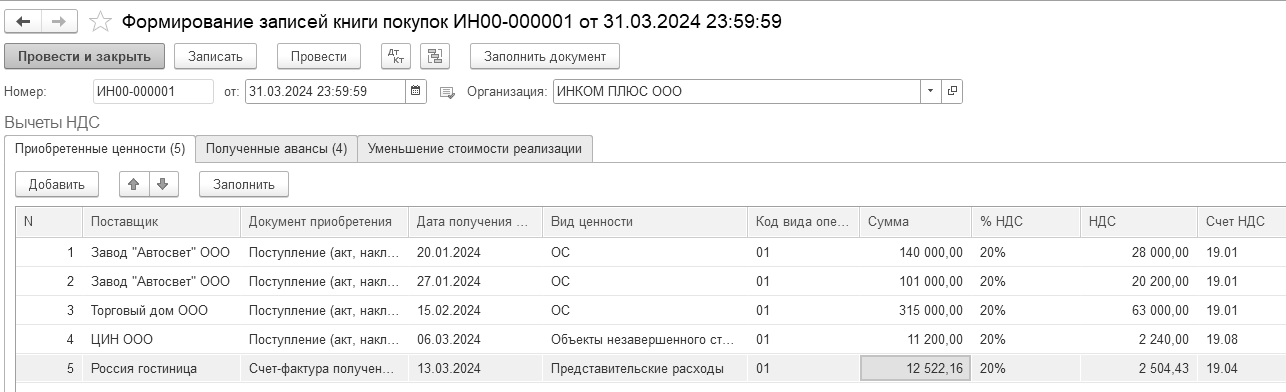

Документ "Счет-фактура полученный" отразил вычет НДС в книге покупок. При его проведении сформируется движение "Расход" по регистру накопления: "НДС предъявленный". В регистре "НДС покупки" отражается информация о том, что данная запись уже попала в отчет "Книга покупок" (рис.14.1.2).

Р![]() ис. 14.1.2. Движения документа "Счет-фактура полученный"

ис. 14.1.2. Движения документа "Счет-фактура полученный"

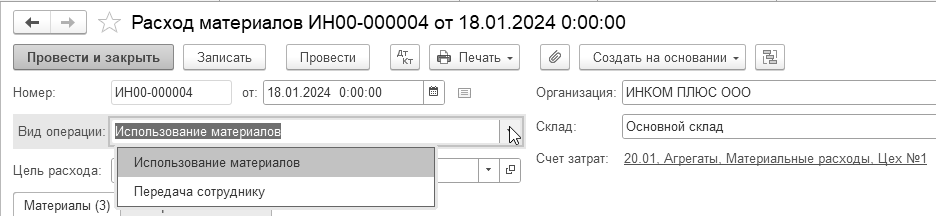

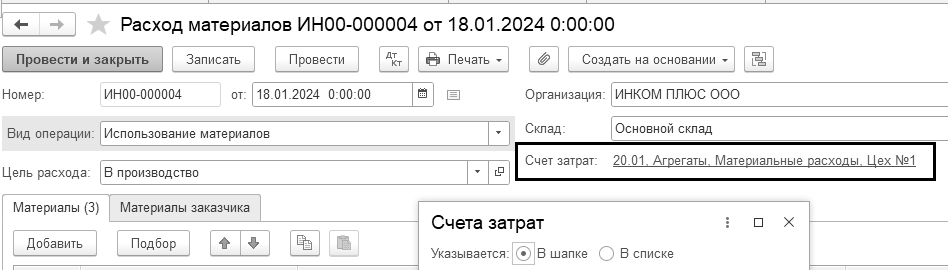

Для передачи материалов в производство и для выдачи запасов сотруднику в программе предусмотрен документ "Расход материалов" (рис. 14.1.3).

Рис. 14.1.3. Фрагмент документа "Расход материалов"

Если в документе выбрать вид операции "Использование материалов", то он будет предназначен для оформления операции выдачи материалов со склада в производство. Тогда, стоимость передаваемых материалов списывается на затраты производства. В одном документе можно отразить производственные, общепроизводственные, общехозяйственные и коммерческие затраты. В зависимости от того, какие затраты следует отразить, те счета бухгалтерского учета и будут формироваться документом. Если необходимо отразить производственные затраты, то будут сформированы записи по счетам 20 "Основное производство", 23 "Вспомогательное производство". Если необходимо отразить общепроизводственные затраты, то будут формироваться записи по счетам 25 "Общепроизводственные расходы".

При вводе документа "Расход материалов" в его шапке необходимо указать склад, с которого произведена выдача материалов в производство, а также счет затрат. Для каждого передаваемого материала необходимо указать только количество, а сумма будет установлена автоматически, в зависимости от учетной политики (способа оценки МПЗ). Отражение операций передачи материалов в производство зависит от принятой организацией денежной оценки материалов:

ФИФО (по себестоимости первых по времени приобретения);

по средней себестоимости.

Факт отпуска в переработку давальческого сырья оформляется также документом "Расход материалов".

В документе "Расход материалов" при оформлении операции передачи материалов в производство счет и аналитика затрат указываются или для всего документа в целом, или для каждой строки документа (рис. 14.1.4).

Рис. 14.1.4. Фрагмент документа "Расход материалов"

Документ состоит из закладок: "Материалы" и "Материалы заказчика". Найти документ можно при помощи меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов(Требование-накладная)".

В документе "Расход материалов" счета учета ТМЦ определяются автоматически исходя из данных регистра сведений "Счета учета номенклатуры", а также могут быть изменены вручную. Данный документ можно получить частично заполненным, если сделать его на основании документа "Поступление (акт, накладная, УПД)".

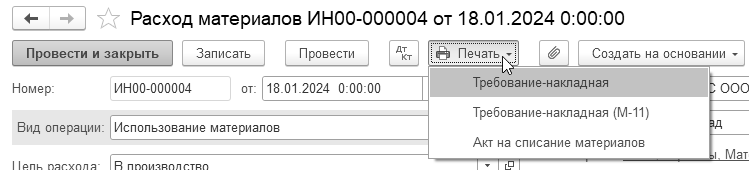

К печатной форме "Требование-накладная" можно обратиться из списка документов "Расход материалов" (рис.14.1.5).

Рис. 14.1.5. Обращение к печатной форме

У пражнение № 14.1.2.

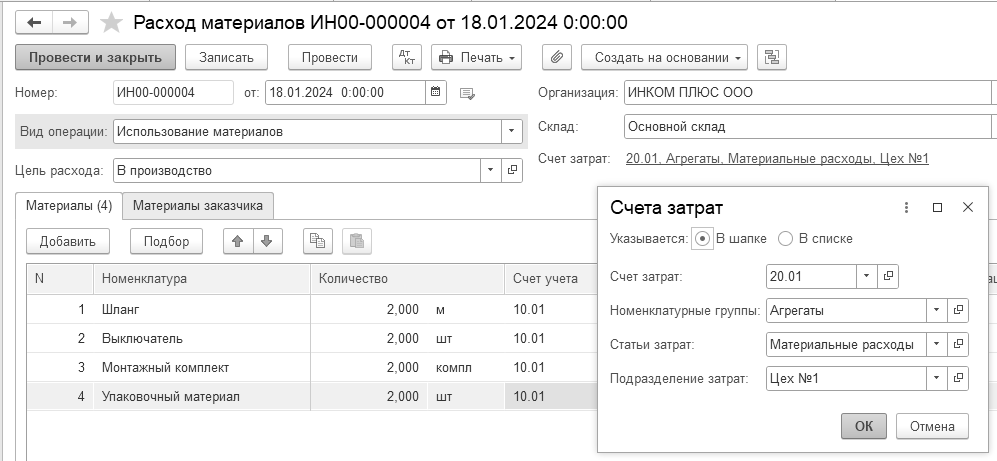

18.01.2024 года в цех № 1 переданы материалы для производства агрегата "ЭЦ–11":

Выключатель автоматический 2 шт.;

Шланг 2 м.;

Монтажный комплект 2 шт.;

Упаковочный материал 2 шт.

Цель: отразить передачу материалов в производство при помощи документа "Расход материалов".

(меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов (Требование-накладная)")

В шапке документа необходимо указать склад – "Основный склад". Заполнение документа "Расход материалов" сверьте по рисунку 14.1.6.

Рис. 14.1.6. Форма окна документа "Расход материалов",

закладка "Материалы"

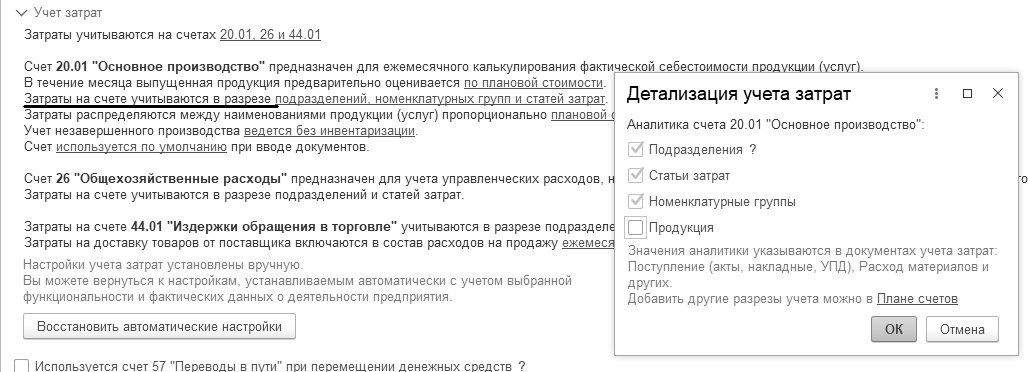

Порядок учета прямых затрат на счете 20 (23) определяется в настройках учетной политики (Панель разделов/Главное/Панель навигации/Настройки/Учетная политика/Учет затрат). Детализация прямых затрат на счете 20 настраивается в поле "Затраты на счете учитываются в разрезе" (рис. 14.1.7).

Прямые затраты могут собираться по дебету счета 20:

по конкретной продукции, работе, услуге - заполняется субконто "Продукция" (далее – детализация до Продукции);

в общем по виду продукции, виду работ, виду услуг - заполняется только субконто "Номенклатурная группа" (далее – без детализации по Продукции).

Относить ли прямые затраты на "Продукция" либо в общем на "Номенклатурная группа", определяется деятельностью организации и зависит от особенностей производства, выполнения работ, оказания услуг.

Рис. 14.1.7. Фрагмент формы окна "Учетная политика"

Учет прямых затрат с детализаций до продукции невозможен в программе "1С:Бухгалтерия 8" редакции 3.0:

при массовом (серийном) производстве, где одно наименование продукции, работ (услуг) выпускается неоднократно в течение месяца и возможно незавершенное производство;

по договорам с длительным производственным циклом, где работы переходят в следующий налоговый период, по которым не предусмотрена поэтапная сдача.

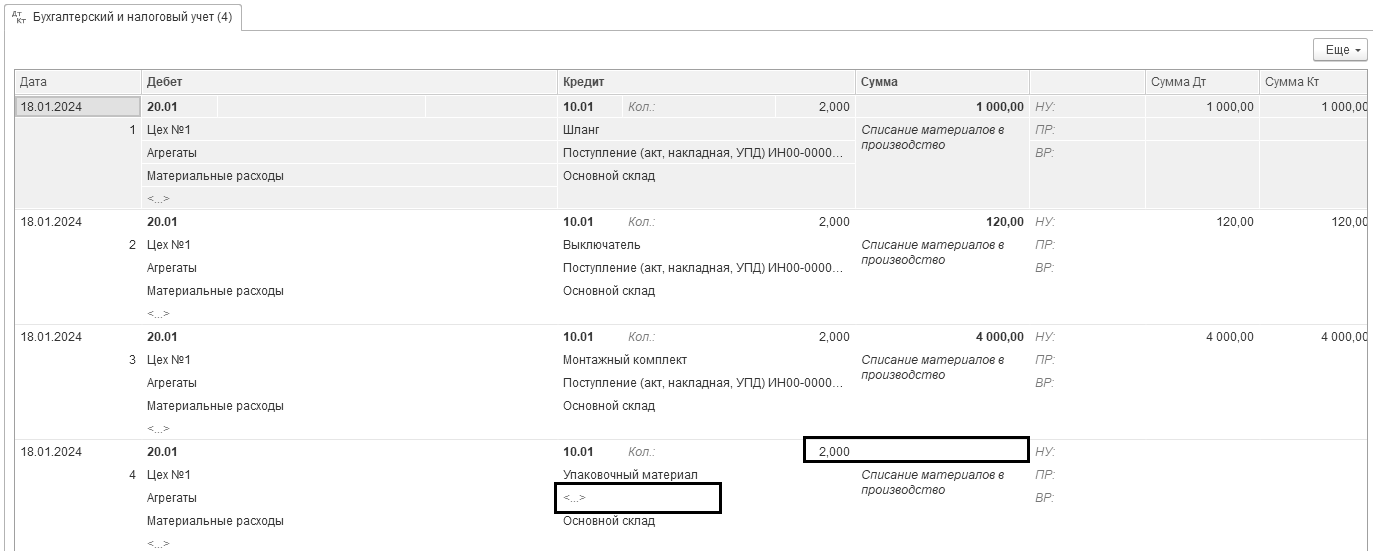

Просмотрите бухгалтерские и налоговые записи. Затраты по списанию материалов будут отнесены на счет 20.01 "Основное производство". В связи с тем, что материалы переданы для производства агрегатов, такие материальные расходы относятся к прямым расходам на производство. Просмотрев проводки документа, будет видно, что по упаковочному материалу нет суммы, нет документа-расчета (партии), а количество присутствует (рис. 14.1.8).

Рис. 14.1.8. Движения документа "Расход материалов"

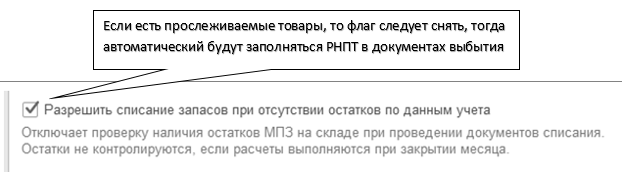

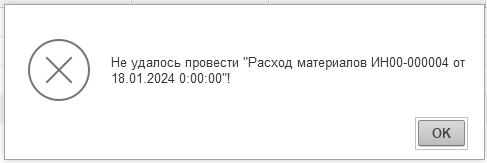

Суть ошибки. Упаковочный материал списывается в производство раньше, чем был приобретен подотчетным лицом Малышевым. Расход материалов на дату 18.01.2024 года, а авансовый отчет 31.01.2024 года. Получилась такая операция в виду того, что в программе автоматически настроена возможность списать то, чего на складе нет (рис. 14.1.9).

Рис. 14.1.9. Настройка проведения документов

При долговременных и постоянных отношениях между поставщиком и покупателем товары могут отпускаться со склада поставщика только на основании заявки покупателя. При этом первичные документы и счета-фактуры от поставщика поступают значительно позднее фактической даты передачи товаров. Ко времени прибытия документов товары могут быть уже проданы. После получения расчетных документов по поставкам в этом же месяце документы поступления и реализации проводятся вновь.

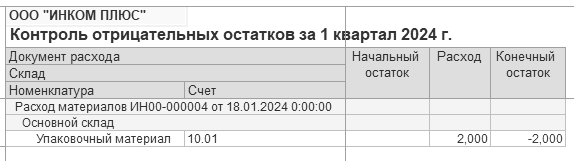

Оформите отчет "Контроль отрицательных остатков" (рис. 14.1.10).

(меню "Панель разделов/Склад/Панель навигации/Отчеты/Контроль отрицательных остатков")

Отчет предназначен для поиска ошибок в данных на счетах учета запасов. Его можно построить с детализацией по документам, складам, номенклатуре и другим объектам учета.

Рис. 14.1.10. Фрагмент окна отчета "Контроль отрицательных остатков"

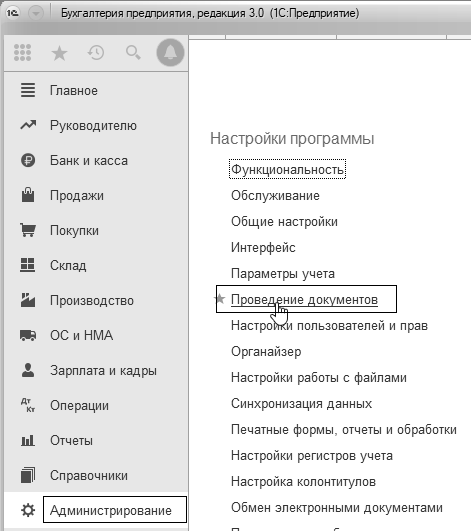

Снимите флаг "Разрешить списание запасов при отсутствии остатков по данным учета". Программа не позволит провести документ "Расход материалов", и выдаст соответствующее сообщение (рис. 14.1.11).

(меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Проведение документов")

Рис. 14.1.11. Окно сообщения

Из табличной части документа "Расход материалов" удалите четвертую строку и проведите документ без упаковочного материала. Документ проведется. У каждой проводки будет сумма.

О формите отчет "Остатки товаров" на дату 18.01.2024 года. Убедитесь, что упаковочного материала на эту дату нет. Если оформить на 31.01.2024 года – упаковочный материал есть.

(меню "Панель разделов/Склад/Панель навигации/Отчеты/Остатки товаров")

Для просмотра практических примеров по учету материалов можно воспользоваться информационной системой 1С:ИТС. Для этого выполните перейдите на сайт ИТС по адресу www.its.1c.ru. Раздел "Инструкции по учету в программах 1С". Справочник хозяйственных операций 1С:Бухгалтерия 8. Рубрика "Материалы".

С 2021 года организация вправе принять решение не применять стандарт в отношении запасов, предназначенных для управленческих нужд. В этом случае затраты, которые в соответствии со стандартом должны были бы включаться в стоимость запасов, признаются расходами периода (п. 2 ФСБУ 5/2019) в котором были понесены (сразу по мере приобретения). При этом данный способ необходимо закрепить в учетной политике, там же целесообразно привести перечень объектов, которые организация будет относить в категорию запасов, предназначенных для управленческих нужд.

Примерами управленческих расходов могут быть:

расходы: на заработную плату и страховые взносы административного персонала, не связанного непосредственно с производственным процессом;

административные (на служебные командировки, почтовые и рекламные, офисные нужды (вода, чай, кофе, средства для уборки и т.д.);

затраты на связь и телефонию, интернет, представительские;

транспортные;

на консультационные услуги, на аудиторов, оценщиков, и т.д.;

на аренду и содержание административных помещений (не производственного характера); амортизация основных средств общехозяйственного назначения;

ремонт основных средств административного и общехозяйственного назначения и т. д.

Указанный список не полный, его можно дополнить теми или иными статьями в зависимости от специфики деятельности организации (например, содержание столовой, медицинского пункта, охраны, уборка территории перед зданием).

Общехозяйственные расходы, накопленные на счете 26, на счет 20 списывать с 2021 года нельзя. Счет 26 следует закрывать на счет 90.08 в момент появления таких затрат.

Налоговый Кодекс РФ не содержит такого понятия как управленческие расходы, зато содержит понятие косвенных. Косвенные расходы – это затраты организации, которые нельзя напрямую отнести к производству продукции и можно учесть в расходах в том периоде, в котором они понесены. Так, к косвенным относят, например, услуги связи, арендную плату, страхование и т. д. Самое главное отличие косвенных расходов от прямых состоит в том, что они относятся в полном объеме к расходам текущего отчетного (налогового) периода. Исключением являются организации, которые ничего не производят, но занимаются оказанием услуг. Какие именно затраты относить к прямым или косвенным компания решает самостоятельно для каждого отдельного производственного цикла.

У пражнение № 14.2.1.

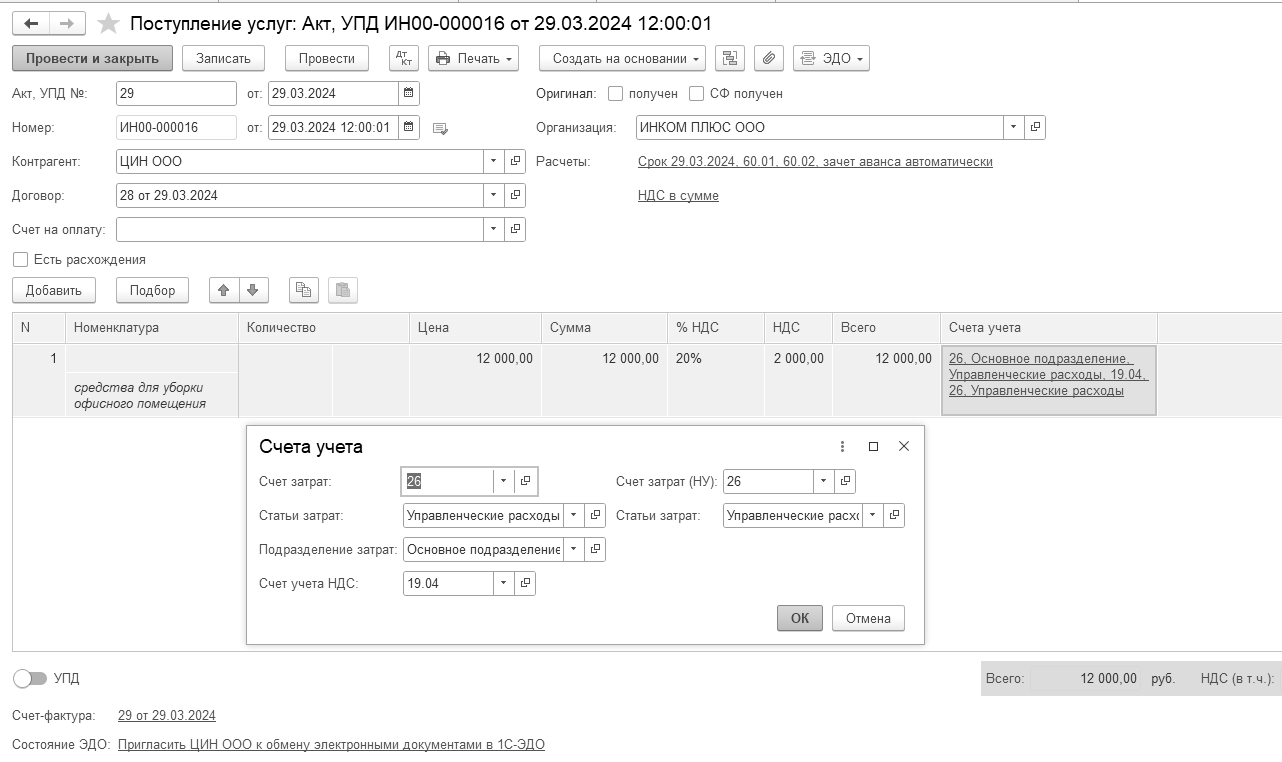

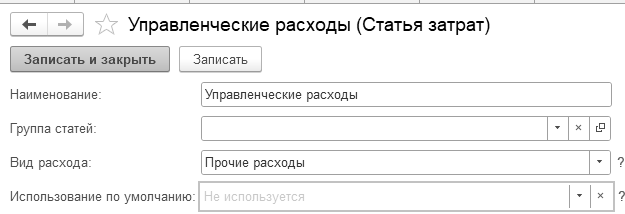

29.03.2024 года были приобретены средства для уборки офисного помещения. От ООО "ЦИН" поступили накладная, счет-фактура № 29 на сумму 12 000 рублей, в т. ч. НДС 20%, договор№ 28 от 29.03.2024 года.

Согласно учетной политики, управленческие расходы признаются расходами периода, в котором были понесены (сразу по мере приобретения).

Цель: оформить документ "Поступление услуг: Акт, УПД". Списать средства для уборки на счет 26.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступления (акты, накладные, УПД)")

Вид операции – услуга. Заполнение документа сверьте по рисунку 14.2.1.

Рис. 14.2.1. Окно документа "Поступление услуг"

В бухгалтерском учете готовую продукцию разрешено оценивать в сумме (п. 27 ФСБУ 5/2019):

прямых затрат без включения косвенных;

плановых (нормативных) расходов.

НК РФ учет расходов по планово-нормативной стоимости не предусматривает. Статья 319 НК РФ допускает вести учет незавершенного производства и готовой продукции только по прямым расходам.

Плановые же затраты устанавливаются исходя из нормальных объемов использования ресурсов в условиях обычной загрузки производственных мощностей. Их нужно регулярно пересматривать, а разницу между фактической и планово-нормативной стоимостью относить на уменьшение или увеличение расходов.

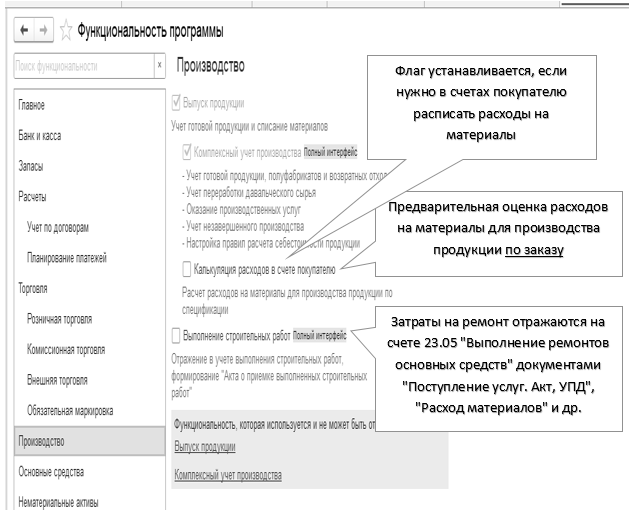

В настройке функциональности программы устанавливается, что в ней ведется учет производственных операций (рис. 15.1).

Рис. 15.1. Фрагмент окна "Функциональность"

Объектами аналитического учета затрат на производство являются статьи затрат, номенклатурные группы, производственные подразделения и виды продукции.

Аналитический учет затрат по подразделениям включается в настройке плана счетов (рис 15.2).

Рис. 15.2. Фрагмент окна "План счетов"

Аналитический учет затрат на производство по номенклатурным группам и статьям затрат включен всегда.

На счетах учета затрат на производство по субконто "Статьи затрат" можно получить обороты за период. Но нельзя получить сальдо на начало и конец периода. Признак "(об)" в названии отдельных субконто означает, что это субконто является оборотным для соответствующего счета (флажок "Только обороты" в признаках счета). В разрезе аналитических статей по этому субконто во всех стандартных отчетах (оборотно-сальдовая ведомость, анализ счета, карточка счета и др.) можно анализировать только обороты (остатки хранятся в целом по счету без привязки к аналитике). Как правило, признак "Только обороты" устанавливается у счетов по субконто, когда невозможно или нецелесообразно по каждой статье аналитического учета сопоставлять дебетовые и кредитовые обороты и контролировать остатки.

На счетах учета затрат на производство по субконто "Номенклатурные группы" можно получить сальдо на начало и конец периода, а также обороты за период.

ООО "ИНКОМ ПЛЮС" применяет способ учета выпуска готовой продукции без использования счета 40 "Выпуск продукции". Фрагмент учетной политики представлен на рисунке 15.3. Вспомните, что мы ранее рассматривали раздел 1.6 "Учетная политика" (рекомендуется его еще раз перечитать).

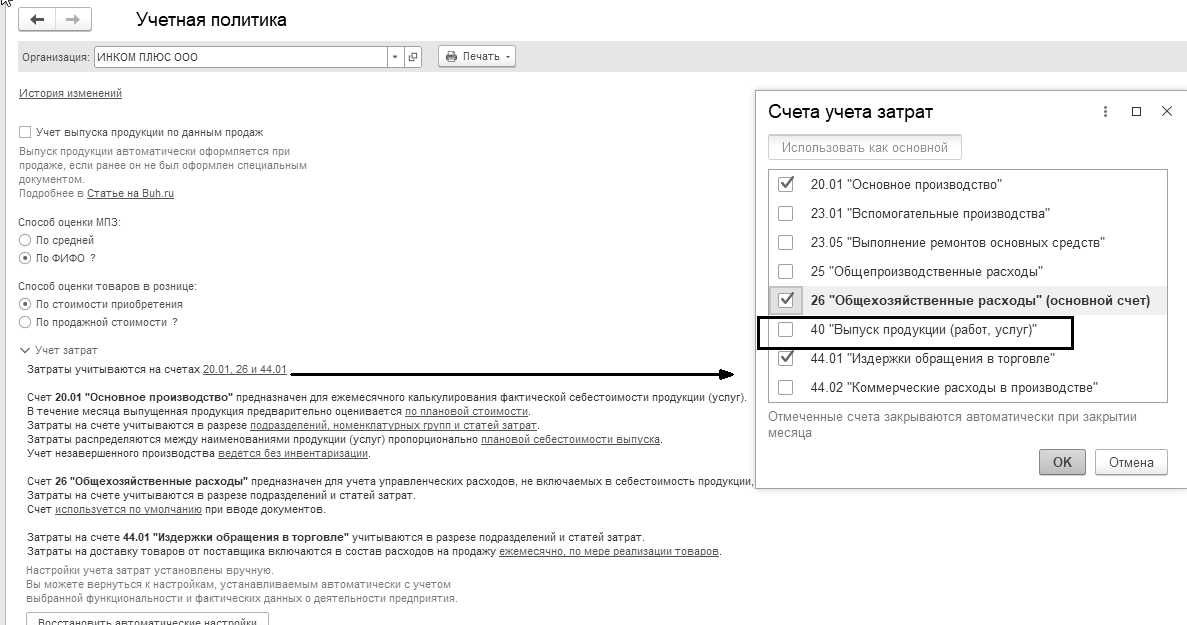

Вне зависимости от того, используется счет 40 "Выпуск продукции (работ, услуг)" или нет, на конец каждого месяца остаток готовой продукции будет оценен по фактической себестоимости.

Флажок "Используется плановая себестоимость выпуска" устанавливается для отражения выпуска готовой продукции по плановой себестоимости. После таких настроек в документах выпуска "Отчет производства за смену" и "Выпуск продукции", "Оказание производственных услуг" появятся графы "Цена плановая" и "Сумма плановая". Выпуск готовой продукции в течение месяца оценивается по плановой себестоимости (в документе "Отчет производства за смену" доступна колонка "Цена плановая"). Прямые расходы, не отнесенные на конкретный вид продукции, при выполнении обработки "Закрытие месяца" распределяются по видам продукции пропорционально плановой себестоимости. В конце месяца при выполнении обработки "Закрытие месяца" стоимость выпущенной и / или реализованной в текущем месяце готовой продукции корректируется до фактической.

Если флажок "Используется плановая себестоимость выпуска" не установлен, то плановая себестоимость в расчете не участвует.

Если в организации используется счет 40 "Выпуск продукции (работ, услуг) " (по ссылке "Затраты учитываются на счетах" напротив него стоит флажок), то оценка готовой продукции в течение месяца автоматически устанавливается по плановым ценам, а отклонения фактической себестоимости от плановой отражаются на счете 40. Дополнительные настройки не нужны.

Рис. 15.3. Фрагмент окна регистра "Учетная политика"

В настройках параметров учета следует отразить тот тип цен, который выбран в качестве плановой цены (меню "Панель разделов/Администрирование/Панель навигации/Настройки программы/Параметры учета/Тип плановых цен"). На рисунке 15.4 представлен фрагмент настройки параметров учета.

Рис. 15.4. Фрагмент окна "Параметры учета", ссылка "Тип плановых цен"

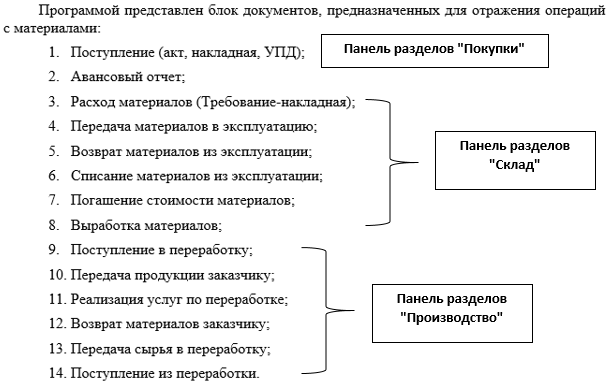

Программой представлен большой блок документов, которые предназначены для отражения операций производственного процесса:

Поступление (акт, накладная, УПД);

Авансовый отчет;

Расход материалов (Требование-накладная);

Отчет производства за смену;

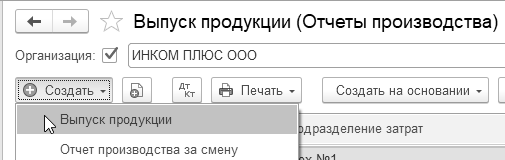

Выпуск продукции;

Оказание производственных услуг;

Инвентаризация НЗП;

Поступление в переработку;

Передача продукции заказчику;

Реализация услуг по переработке;

Возврат материалов заказчику;

Передача сырья в переработку;

Поступление из переработки;

Передача материалов в эксплуатацию;

Возврат материалов из эксплуатации;

Списание материалов из эксплуатации;

Погашение стоимости материалов;

Выработка материалов;

При закрытии месяца – регламентная операция "Закрытие счетов 20, 23, 25, 26".

Некоторые документы нам знакомы, а все другие документы можно найти при помощи меню "Панель разделов/Производство/Панель навигации".

Если на предприятии есть четкие нормы списания материалов для выпущенной продукции, нет услуг, то можно использовать для выпуска продукции документ "Выпуск продукции" (рис. 15.5). Форма документа простая, без закладок. Документ позволяет отразить проводки по выпуску продукции (полуфабрикатов), и может сразу списать материалы, которые были использованы при выпуске данной продукции (если применяется спецификация).

Рис. 15.5. Выбор вида операции

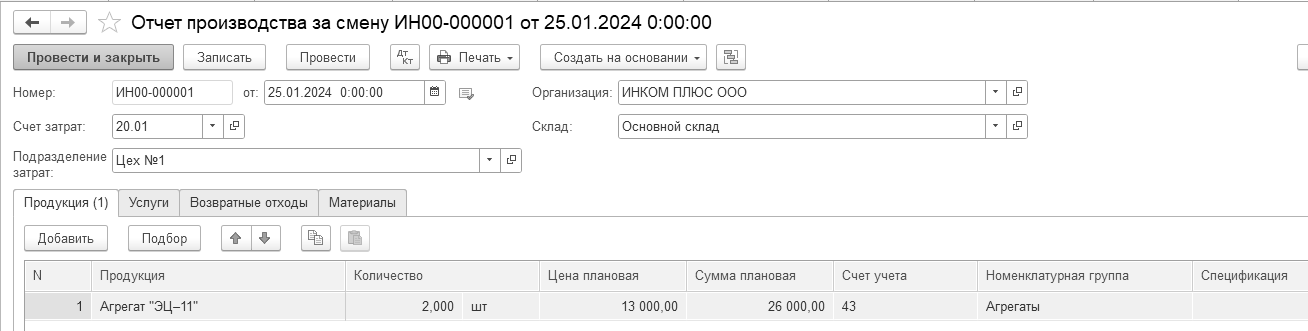

Документ "Отчет производства за смену" отражает в бухгалтерском и налоговом учете выпуск готовой продукции в количественном и стоимостном выражении (по плановой себестоимости), и предназначен для таких операций как, выпуск продукции, оказание внутренней услуги производственным подразделением, приход возвратных отходов на склад из производства, распределение прямых затрат на выпуск продукции. Документ "Отчет производства за смену" состоит из закладок: "Продукция", "Услуги", "Возвратные отходы" и "Материалы" (рис. 15.6).

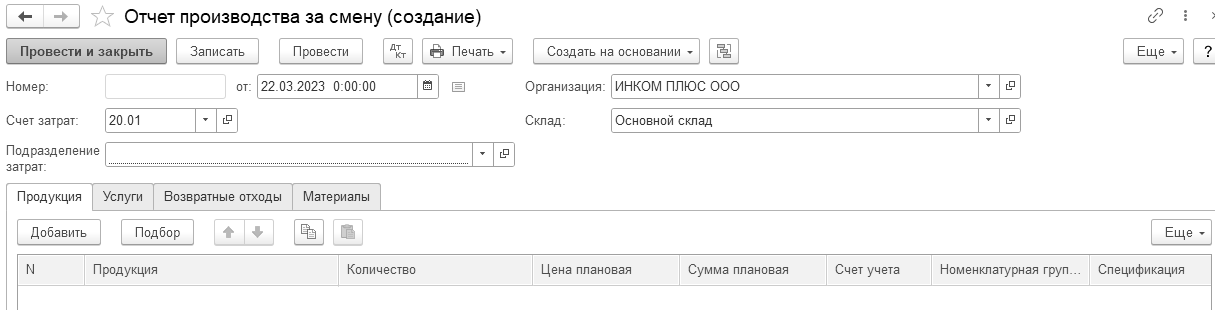

На закладке "Продукция" отражается перечень произведенной продукции и полуфабрикатов.

На закладке "Услуги" отражается те услуги, которые оказываются внутренними подразделениями.

На закладке "Возвратные отходы" отражается возврат отходов из производства на склад.

На закладке "Материалы" отражается перечень и количество списанного материала при производстве продукции.

Рис. 15.6. Фрагмент формы окна документа "Отчет производства за смену"

Если себестоимость производства рассчитывается по подразделениям, тогда в шапке документа "Отчет производства за смену" необходимо указывать подразделение затрат, которое выпускает продукцию, а также склад, на который приходуется выпущенная продукция.

При отражении операций по оказанию услуг собственным подразделениям или при отражении операций по выпуску готовой продукции (полуфабрикатов) в документе "Отчет производства за смену" имеется возможность указать спецификации расходования материалов.

В табличной части документа "Отчет производства за смену" следует обязательно указать плановую стоимость выпущенной продукции (если такова учетная политика), иначе регламентный документ "Закрытие счетов 20, 23, 25, 26" не сможет рассчитать стоимость продукции, т. к. расчет фактической себестоимости продукции производиться в пропорции с ее плановыми ценами. Плановая цена единицы готовой продукции должна быть задана в регистре сведений "Цены номенклатуры". Регистр сведений "Цены номенклатуры" доступен из формы элемента справочника "Номенклатура", ссылка "Цены" (рис. 15.7).

Рис. 15.7. Фрагмент формы окна элемента справочника "Номенклатура"

Выпуск продукции, произведенной в цехе, может быть двух видов:

с приходом на склад;

без прихода на склад с отражением в незавершенном производстве, отражением в общепроизводственных или других затратах.

Отражение в учете данных о распределении прямых затрат на выпуск продукции:

Материальные затраты и возвратные отходы – в количественном выражении;

Технологические операции и прочие затраты – в стоимостном выражении.

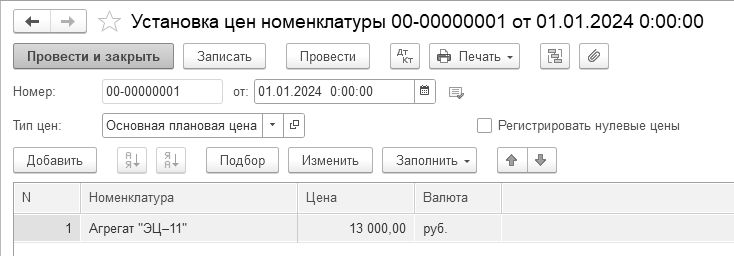

Для установки цены номенклатуры следует создать документ "Установка цен номенклатуры", который предназначен для установки цен товаров, материалов, продукции, услуг. Обратиться к документу "Установка цен номенклатуры" можно при помощи меню "Панель разделов/Склад/Панель навигации/Цены/Установка цен номенклатуры". В шапке справочника указывают тип цен, в табличной части указывается номенклатура, для которой назначается данный тип цен. Цена действует до указания новой даты. Для документа "Установка цен номенклатуры" предусмотрены печатная форма "Изменение цен номенклатуры (Перечень цен"). Заполнить номенклатуру можно автоматически (рис. 15.8).

Рис. 15.8. Фрагмент формы окна документа "Установка цен номенклатуры"

Ввод данных по списанию материалов в производство можно упростить, используя механизм спецификаций. В программе существует возможность указать какое количество материала (норма расхода) должно пойти на изготовление конкретной продукции. Сведения об используемых спецификациях хранятся в регистре сведений "Спецификации" (рис. 15.7). Справочник "Спецификации" подчинен справочнику "Номенклатура". Для каждой позиции продукции можно указать свою спецификацию, или несколько. Механизм спецификаций работает следующим образом. При заполнении документа "Отчет производства за смену" или "Выпуск продукции" указывается произведенная продукция, и ее спецификация. На основании этого документа создается документ "Расход материалов (Требование-накладная)", табличная часть закладки "Продукция" которого будет автоматически заполнена данными о материалах и услугах, рассчитанными в соответствии с количеством произведенной продукции и указанными спецификациями.

Если не используется механизм спецификаций, то необходимо соблюдать следующую последовательность при оформлении документов: сначала заполняется документ "Расход материалов (Требование-накладная)", а затем – "Отчет производства за смену" или "Выпуск продукции".

У пражнение № 15.1.

пражнение № 15.1.

Цель – научиться заполнять документ "Установка цен номенклатуры", а также документ "Отчет производства за смену" без использования спецификации.

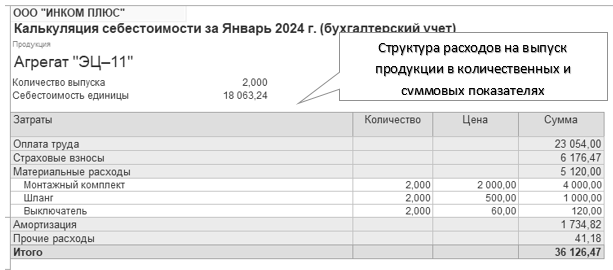

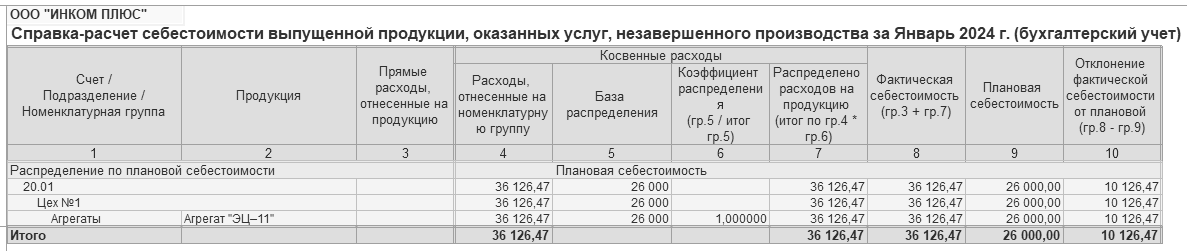

25.01.2024 года было выпущено два агрегата "ЭЦ–11", которые поступили на основной склад по плановой цене – 13 000 руб.

Схема действий:

С 01.01.2024 года установите цену единицы агрегата "ЭЦ-11" в сумме 13 000 руб. в регистре сведений "Цены номенклатуры". Тип цены – "Основная плановая цена" (рис. 15.9).

(меню "Панель разделов/Склад/Панель навигации/Цены/Установка цен номенклатуры")

Рис. 15.9. Форма окна документа "Установка цен номенклатуры"

25.01.2024 года было выпущено два агрегата "ЭЦ–11". Создайте документ "Отчет производства за смену" и просмотрите его записи (рис. 15.10).

(меню "Панель разделов/Производство/Панель навигации/Выпуск продукции/

Отчет производства за смену")

Р ис. 15.10. Фрагмент формы документа "Отчет производства за смену",

ис. 15.10. Фрагмент формы документа "Отчет производства за смену",

закладка "Продукция"

Проведенный документ создаст проводку:

Д 43 К 20.01 на сумму 26 000 руб. выпуск продукции.

У пражнение № 15.2.

пражнение № 15.2.

27.02.2024 года было выпущено три агрегата "ЭЦ–12", которые поступили на основной склад по плановой цене 14 000 руб.

Цель – научиться заполнять документ "Установка цен номенклатуры" и "Отчет производства за смену" с использованием спецификации. Назначить агрегату "ЭЦ–12" спецификацию. В документе "Отчет производства за смену" заполнить графу "Спецификация".

Схема действий:

С 01.02.2024 года установите цену единицы агрегата "ЭЦ-12" в сумме 14 000 руб. в регистре сведений "Цены номенклатуры". Тип цены – "Основная плановая цена".

(меню "Панель разделов/Склад/Панель навигации/Цены/Установка цен номенклатуры")

Укажите комплектацию запасов для производства единицы агрегата "ЭЦ-12"

(табл. 15.1).

(меню "Панель разделов/Справочники/Панель навигации/Товары и услуги/Номенклатура/открыть папку Продукция/Агрегат "ЭЦ-12"/Еще/Спецификации")

Таблица 15.1. Комплектация для агрегата "ЭЦ-12"

|

Наименование |

Спецификация "ЭЦ-12" |

|

Норма расходов на |

1 |

|

Исходные комплектующие |

|

|

Выключатель автоматический |

1 |

|

Монтажный комплект |

1 |

|

Упаковочный материал |

1 |

|

Шланг |

1 |

27.02.2024 года было выпущено три агрегата "ЭЦ–12", которые поступили на основной склад по плановой цене 14 000 руб.

27.02.2024 года создайте документ "Расход материалов (Требование-накладная)" на основании документа "Отчет производства за смену", в которой указана спецификация. В этом случае документ будет заполнен автоматически.

В результате применения спецификации документ "Расход материалов" заполнен автоматически той номенклатурой, которая пошла на выпуск продукции.

Проведенный документ "Отчет производства за смену" создаст проводку:

Д 43 К 20.01 на сумму 42 000 руб. выпуск продукции.

Проведенный документ "Расход материалов" создаст проводки:

Д 20.01 К 10.01 по каждой позиции номенклатуры. Переданы материалы в производство.

Для отражения факта реализации продукции предназначен документ "Реализация (акт, накладная, УПД)". Отгрузка и отпуск продукции фиксируется документом с установленным видом операции "Товары (накладная, УПД)" или "Товары, услуги, комиссия". Если продукция отгружается покупателю, то выбирается договор, в котором установлен вид договора "С покупателем".

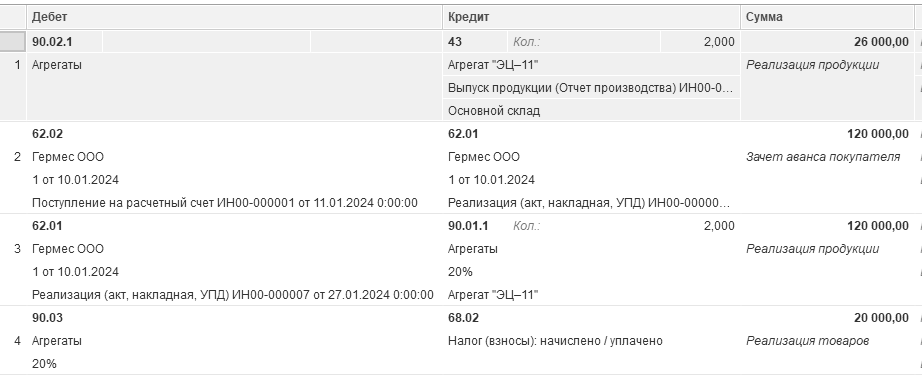

При проведении документ "Реализация (акт, накладная, УПД)" сформирует следующие записи:

Д 90 "Продажи" К 43 "Готовая продукция" – по плановой себестоимости;

Д 62 "Расчеты с покупателями и заказчиками" К 90 "Продажи" – по продажным ценам с налогами (выручка от реализации);

Д 90.03 "Налог на добавленную стоимость" К 68.02 "Налог на добавленную стоимость" – начислен НДС по операции

У пражнение № 15.3.

пражнение № 15.3.

27.01.2024 года для ООО "ГЕРМЕС" по договору № 1 от 10.01.2024 года реализовано два агрегата "ЭЦ–11" на сумму 120 000 руб., в т. ч. НДС 20%.

27.01.2024 года покупателю выписан счет-фактура, который выдан покупателю на бумажном носителе.

Оплата от ООО "ГЕРМЕС" поступила 11.01.2024 года (документ "Поступление на расчетный счет" в базе есть).

Цель – реализовать продукцию и зачесть предоплату.

Схема действий:

27.01.2024 года создайте документ "Реализация (акт, накладная, УПД)" ООО "Гермес" по договору № 1.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета покупателям")

Удобно документ "Реализация (акт, накладная, УПД)" создать на основании документа "Счет покупателю", который в базу занесен ранее на сумму 120 000 руб.

Счет-фактуру зарегистрируйте после проведения документа "Реализация (акт, накладная, УПД)". В поле "Платежно-расчетный документ" должна быть автоматически установлена дата и номер платежного поручения покупателя "Гермес". Счет-фактура выставлен на бумажном носителе.

Проведенный документ "Реализация (акт, накладная, УПД)" создаст проводки, отраженные на рисунке 15.11.

Р ис. 15.11. Движения документа "Реализация (акт, накладная, УПД)"

П рактикум № 15.1.

Цель – реализовать продукцию в феврале, выдать покупателю счет-фактуру.

27.02.2024 года для ООО "АГАВА" по договору № 2 от 10.01.2024 года реализована одна единица продукции "Агрегат "ЭЦ–12" на сумму 20 000 руб., в т. ч. НДС 20%. Покупателю выписан и выдан счет-фактура на бумажном варианте.

П рактикум № 15.2.

рактикум № 15.2.

Цель – купить материал, реализовать продукцию в марте, выдать покупателю счет-фактуру.

15.03.2024 года по накладной № 25 от ООО "Торговый дом" по договору № 1 от 13.01.2024 года получены на основной склад три выключателя по цене 600 рублей. НДС сверху 20%. Представлен счет-фактура № 25 от 15.03.2024 года на сумму 2 160 руб.

25.03.2024 года было выпущено пять агрегатов "ЭЦ–12", которые поступили на основной склад по плановой себестоимости 14 000 руб. Создайте документ "Выпуск продукции".

26.03.2024 года для ООО "АГАВА" по договору № 2 от 10.01.2024 года реализовано семь единиц продукции "Агрегат "ЭЦ–12" на сумму 245 000 руб., в т. ч. НДС 20%. Покупателю выписан счет-фактура.

В программе есть возможность загрузки спецификации продукции из файла Excel. При загрузке доступны два варианта сопоставления номенклатуры: по наименованию или по артикулу. Более подробно смотрите в обновлении на релиз 3.0.97.

Для просмотра практических примеров по учету выпуска и реализации продукции можно воспользоваться информационной системой 1С:ИТС. Для этого выполните следующее:

Перейдите на сайт ИТС по адресу www.its.1c.ru.

Раздел "Инструкции по учету в программах 1С".

Справочник хозяйственных операций 1С:Бухгалтерия 8.

Рубрика "Готовая продукция".

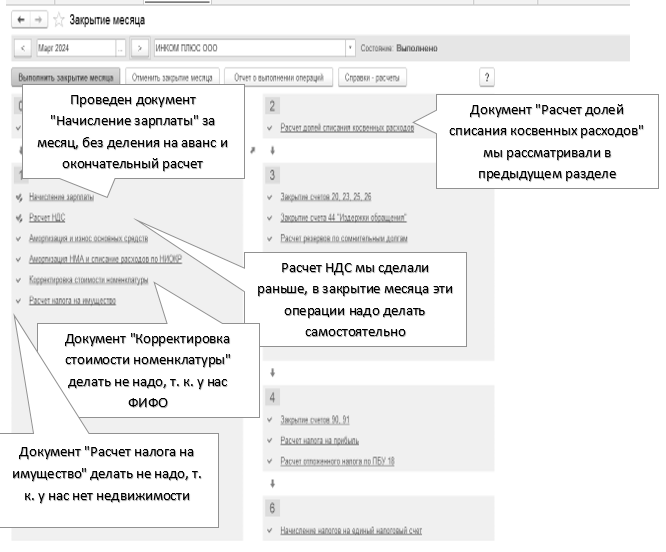

Помощник "Закрытие месяца" проводит регламентные операции по закрытию счетов бухгалтерского и налогового учета, который выполняется помесячно. Обратиться к регламентным операциям помощника можно при помощи меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции".

Процесс закрытия месяца не так давно был автоматизирован. Для закрытия сразу нескольких месяцев достаточно указать последний месяц и нажать кнопку "Выполнить" закрытие месяца. Невыполненные операции в прошлых периодах будут выполнены автоматически, в том числе и "перепроведение" документов, которое теперь для наглядности является нулевым этапом закрытия месяца. Закрытие нескольких месяцев доступно для организаций без обособленных подразделений, выделенных на отдельный баланс.

В состав помощника входит перечень статей регламентных операций, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

Регламентные операции должны выполняться в строго определенной последовательности:

операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца;

операция "Расчет долей списания косвенных расходов". При выполнении операции проводятся предварительные расчеты для закрытия счетов затрат;

операции закрытия счетов затрат;

операции, определяющие финансовые результаты за период.

Если порядок выполнения операции не соблюдается, то при попытке выполнить операцию тогда, когда не все операции ранних групп выполнены, выдается сообщение о нарушении последовательности выполнения регламентных операций. Операция не выполняется.

Если операции выполнены в правильной последовательности и некоторая операция выполняется повторно, то операции старших групп, результаты которых могут измениться, помечаются специальным образом и рекомендуются для повторного выполнения.