Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Введение

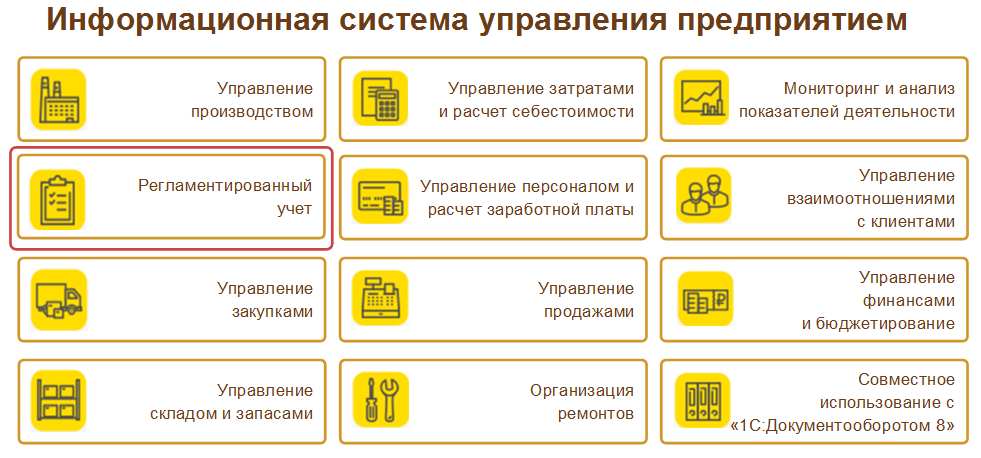

"1С:ERP Управление предприятием 2" ("1C:ERP") – это инновационное и эффективное решение от компании "1С" для создания комплексной информационной системы управления любым предприятием. Этот продукт позволяет автоматизировать основные бизнес-процессы, контролировать ключевые показатели деятельности предприятия, организовать взаимодействие служб и подразделений, координировать деятельность производственных подразделений, оценивать эффективность деятельности предприятия, отдельных подразделений и персонала.

Прикладное решение "1C:ERP" было создано с учетом лучших мировых и отечественных практик автоматизации крупного и среднего бизнеса, а также при непосредственном участии представителей крупных промышленных предприятий. Благодаря экспертному подходу к разработке и поэтапному тестированию "1C:ERP" получило именно те функциональные возможности, которые наиболее востребованы в крупных предприятиях с различными направлениями деятельности, в том числе в технически сложных многопередельных производствах.

К общим технологическим и сервисным новациям прикладного решения можно отнести следующие возможности:

Возможность использования функциональных опций для параметрической настройки механизмов функционирования прикладного решения в рамках конкретного предприятия.

Двухуровневая система регистрации хозяйственных операций: первоначальное отражение в контуре оперативного учета, который охватывает все активы и пассивы предприятия, и последующее формирование финансовой оценки данных оперативного учета для целей регламентированного, управленческого и международного учета.

Организация работы пользователей прикладного решения в специализированных рабочих местах.

Разделение процесса работы с документами прикладного решения по исполнителям и зонам ответственности при помощи механизма статусов.

Использование в прикладном решении универсальных библиотек и библиотек прикладных решений, что позволяет унифицировать работу пользователей в различных решениях 1С, разрабатываемых на платформе "1С:Предприятие 8.3".

Совместное использование с программным продуктом "1С:Документооборот 8 КОРП".

Возможность гибкого администрирования рабочих мест пользователей с учетом принадлежности к группам пользователей, роли, прав доступа и индивидуальных настроек конкретного пользователя.

Ключевые новации, реализованные в прикладном решении, относятся к функциям:

оперативного учета;

управления производством;

учета производственных затрат;

организации ремонтов;

учета основных средств;

регламентированного учета;

финансового учета и отчетности по МСФО;

бюджетирования.

Функции управления продажами, управления запасами и складом, управления закупками, управления взаиморасчетами, учета кредитов, займов, депозитов, прочих доходов, расходов, активов, пассивов, формирования финансового результата и мониторинга ключевых показателей соответствуют и транслируются в функционал программного продукта "1С:Управление торговлей 8" редакция 11.

Функции кадрового учета и расчета заработной платы соответствуют функционалу программного продукта "1С:Зарплата и управление персоналом 8" редакции 3. В рамках прикладного решения функционал расчета заработной платы интегрирован с функциями управления производством, учета производственных затрат и казначейства.

Основной целью учебного курса и данных методических материалов является освоение технологии работы с функционалом, который может использоваться для автоматизации регламентированного учета предприятия в прикладном решении "1С:ERP Управление предприятием". В рамках курса рассматривается функциональность практически всех подсистем в части ведения регламентированного учета, а также формирования регламентированной отчетности.

В процессе работы слушателю предстоит решить следующие задачи:

ознакомиться с основными объектами конфигурации, относящимися к функционалу регламентированного учета, понимать их назначение, уметь находить их в интерфейсе и грамотно использовать в процессе работы;

понимать взаимосвязь между рассматриваемыми в рамках курса подсистемами;

изучить учет наличных и безналичных денежных средств, расчетов с подотчетными лицами, учет денежных документов;

освоить порядок ведения расчетов с клиентами/поставщиками;

изучить учет производственных операций (передача материалов в производство, выпуск продукции и полуфабрикатов и т.д.);

освоить учет ОС, НМА и ТМЦ в эксплуатации;

познакомится с ведением учета в обособленных подразделениях (передача материальных активов, передача основных средств, передача денежных средств и т.д.);

изучить принципы расчета налогов в системе и формирования регламентированной отчетности;

научиться получать необходимые сведения из базы данных с помощью настраиваемых отчетов;

научиться анализировать получаемую информацию;

научиться находить и корректно исправлять допущенные ошибки.

Курс рассчитан на пользователей, знакомых с методиками ведения регламентированного учета и формирования регламентированной отчетности. Для успешного прохождения курса слушатели должны владеть навыками работы в прикладном решении или предварительно прослушать курс "Концепция прикладного решения "1С:ERP Управление предприятием".

В ажно!

ажно!

Практическая работа в рамках курса построена с применением данных специальной демонстрационной базы, подготовленной для формирования регламентированной отчетности в рамках курса.

Все данные введены по организации ООО "Мебель-Комплект" за Январь 2022 г.

Для подготовки методических материалов по курсу использовались:

платформа "1С:Предприятие 8" версии 8.3.20.1789;

конфигурация "1С:ERP Управление предприятием" версии 2.5.7.383.

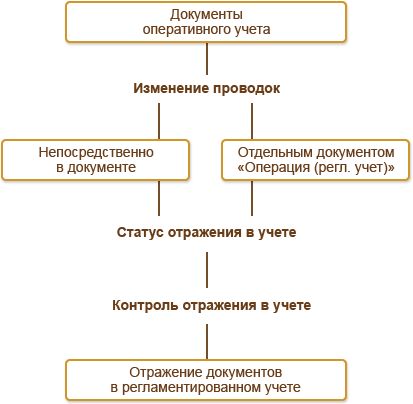

Место регламентированного учета в ERP-системе

Регламентированный учет в информационной системе – это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии – формирование регламентированной отчетности.

"1С:ERP" – информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в "1С:ERP" является одним из блоков в системе управления предприятием. Нецелесообразно рассматривать "1С:ERP" только как систему ведения регламентированного учета.

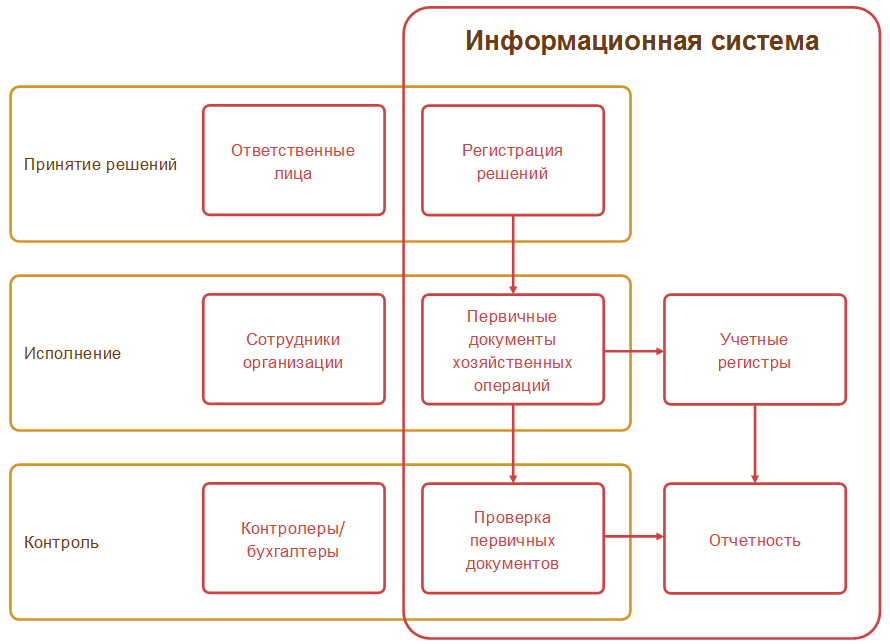

Предполагается, что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей, которые занимаются вводом данных, но в силу своих профессиональных обязанностей не имеют представления о том, как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях, как правило, имеют достаточно узкую специализацию, отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных, а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета, а организация первичного документооборота таким образом, чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно, и основным требованием к информационной системе является поддержка администрирования учета, наличие инструментов для проверки полноты отражения хозяйственных операций.

Первичный документооборот – основа регламентированного учета

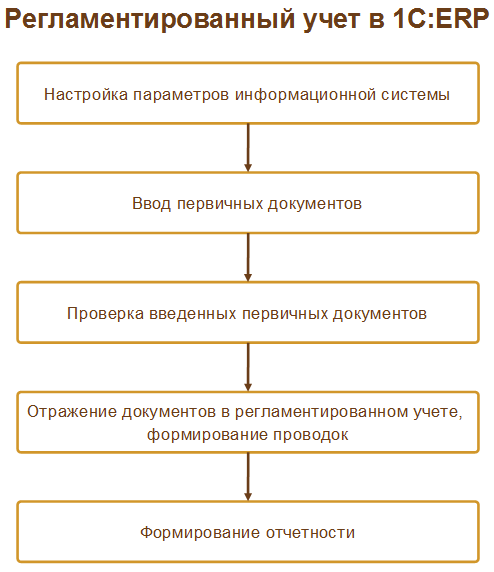

Ведение регламентированного учета в "1С:ERP" базируется на выстраивании системы первичного документооборота. Если в "1С:ERP" организован непрерывный первичный документооборот, если все документы вводятся по мере их появления с указанием необходимых аналитических признаков, тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы, используемые для фиксации хозяйственных операций, – это первичные документы, состав которых утверждается учетной политикой организации.

Проверка полноты занесения и качества первичных документов выполняется без формирования проводок. Не предполагается использование проводок в качестве инструмента контроля введенных данных. Состав проводок может зависеть от порядка ввода документов в систему. Например, один и тот же платеж в зависимости от того, в какой последовательности вводятся документы, может трактоваться как аванс или как погашение задолженности. Расчет суммовых показателей проводки может выполняться при закрытии месяца – например, для проводок, суммовые показатели которых зависят от расчета себестоимости.

Непосредственно формирование проводок выполняется в "1С:ERP" автоматически по настроенным правилам в конце месяца. Информационной системой выстраиваются последовательность и взаимосвязь операций, выполняются необходимые расчеты и данные первичного документооборота интерпретируются в проводки.

По сформированным проводкам, учитывающим через аналитические разрезы характер отражаемых хозяйственных операций, выполняется формирование регламентированной отчетности.

Работа в ERP-системе предполагает наличие регламентов действий пользователей и жесткий контроль за их соблюдением. Как и прочие пользователи, сотрудники бухгалтерской службы являются не самостоятельными единицами в принятии решений, а исполнителями действующих на предприятии регламентов. Именно такой принцип организации регламентированного учета реализован в "1С:ERP".

Оперативный и регламентированный учет в "1С:ERP"

В "1С:ERP" выделяется оперативный контур учета. Все факты хозяйственной деятельности регистрируются в системе по мере их возникновения в рамках оперативного контура. В нем организуется первичный документооборот предприятия. При этом создание документов, как правило, выполняется одними специалистами, а проверка – другими. Сотрудники бухгалтерской службы должны осуществлять контроль полноты и правильности ввода и заполнения документов, соответствия первичных документов правилам, зафиксированным в учетной политике.

Регламентированный учет в "1С:ERP" – это трактовка зарегистрированных в оперативном учете фактов хозяйственной деятельности предприятия по определенным настроенным правилам. Возможность такой трактовки обеспечивается наличием в оперативном контуре необходимых для целей регламентированного учета аналитических разрезов. Оперативный контур строится на использовании механизма регистров, каждый из которых представляет собой многомерную систему учета наличия и движения активов и обязательств организации. Аналитические разрезы регистров оперативного учета выступают источниками данных для заполнения аналитик при отражении хозяйственных операций на счетах регламентированного учета.

Для целей ведения регламентированного учета в "1С:ERP" на счетах хозяйственного плана счетов выделяются 5 основных аналитик: 3 субконто, состав которых определяется индивидуально для каждого счета плана счетов, и 2 измерения:

Подразделение – управленческая структурная единица предприятия, отвечающая за часть хозяйственной операции, отражаемой на определенном счете. В проводке может быть два подразделения, отдельно по дебету и кредиту, т. к. за разные части хозяйственной операции могут отвечать разные подразделения. Например, для проводки Дт 41 Кт 60 вероятно указание по дебету подразделения, отвечающего за склад, а по кредиту – за взаиморасчеты с контрагентами;

Направление деятельности – сквозная аналитика, позволяющая организовать выделение сегментов деятельности предприятия, имеющих отдельные финансовые показатели, в целях выполнения ПБУ 12/2010 "Информация по сегментам", а также обособленный учет по проектам, контрактам государственного оборонного заказа и пр.

Указанные измерения выполняют роль связующего звена между принятием управленческих решений и ведением регламентированного учета. Регламенты ведения первичного документооборота на предприятии должны быть построены таким образом, чтобы состав данных первичного документа обеспечивал заполнение необходимых аналитических разрезов регистров оперативного контура для последующего отражения данного документа в регламентированном учете.

С целью ведения регламентированного учета в соответствии с изложенными принципами в "1С:ERP" разработаны следующие механизмы:

настройка счетов учета для отражения хозяйственных операций в регламентированном учете производится без привязки к конкретным документам с использованием элементов справочников и групп финансового учета. Настройка счетов может быть выполнена как до, так и после регистрации документов в информационной базе;

отражение документов в регламентированном учете в два шага: заполнение счетов и аналитик в соответствии с выполненными настройками и расчет стоимостных показателей проводки.

использование признаков проверки документов сотрудниками бухгалтерской службы. Поддерживается возможность настройки информационной базы таким образом, чтобы сотрудники бухгалтерской службы могли указывать в документах признак проверки. При этом проверенные документы могут становиться недоступными для редактирования. Также возможно включение настройки, при которой отражение в регламентированном учете выполняется только для документов, проверенных сотрудниками бухгалтерской службы;

отражение документов в регламентированном учете по настроенному пользователем расписанию.

Ведение в информационной базе регламентированного учета определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Регламентированный учет – Отражение операций – Регламентированный учет, определяющей доступность следующих механизмов и сервисов:

формирование проводок при отражении документов в регламентированном учете;

закрытие месяца по регламентированному учету (расчет налога на прибыль, расчет имущественных налогов, формирование резервов по сомнительным долгам и т. д.);

формирование стандартных бухгалтерских отчетов;

использование сервиса "1С-Отчетность";

формирование отчетности по контролируемым сделкам и т. д.

В регламентированном учете могут отражаться как все хозяйственные операции, так и только операции, начиная с определенной даты.

Параметры регламентированного учета

Под учетной политикой для целей бухгалтерского учета понимается принятая организацией совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения и итогового обобщения фактов хозяйственной деятельности.

Учетная политика включает методическую и организационно-техническую составляющие.

К методической составляющей учетной политики относятся:

порядок признания активов и обязательств организации;

способы группировки и оценки фактов хозяйственной деятельности;

порядок погашения стоимости активов;

методика учета движения имущества и обязательств и т. д.

Организация имеет право в рамках учетной политики дополнить способы ведения бухгалтерского учета для отражения отдельных хозяйственных операций.

Организационно-технический аспект учетной политики отражает условия, позволяющие реализовать требования и правила учета, в том числе и с применением автоматизированной информационной системы.

В рамках учетной политики утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, используемые для выполнения требования полноты учета и для формирования отчетности;

формы первичных документов;

формы регистров бухгалтерского учета;

регламент проведения инвентаризации активов и обязательств организации;

способы оценки активов и обязательств;

правила документооборота;

технология обработки учетной информации;

порядок контроля ведения хозяйственных операций.

Под учетной политикой для целей налогового учета понимается выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом РФ способов (методов) определения доходов и/или расходов, их признания, оценки и распределения необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

В прикладном решении поддерживаются следующие системы налогообложения:

Общая система налогообложения – ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП)).

Упрощенная система налогообложения – УСН.

Патентная система налогообложения – ПСН;

Единый налог на вмененный доход – ЕНВД.

Налоговая политика задается:

по налогу на прибыль, налогу на добавленную стоимость (НДС), налогу на имущество – организациями на общей системе налогообложения, в том числе и при совместном использовании единого налога на вмененный доход (ЕНВД);

по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН), в том числе и при совместном использовании с ПСН и/или ЕНВД.

По ряду позиций Налогового кодекса РФ предусмотрена вариативность: налогоплательщику предоставлено право самостоятельного определения методов учета. Для практического применения требуется зафиксировать выбранный вариант в рамках информационной системы.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Основанием для переноса параметров учетных политик в настройки информационной базы служит утвержденный Приказ об учетной политике организации.

Варианты указания параметров учета определяются границами применимости:

параметры, определяющие порядок учета для конкретной организации, задаются настройками элементов списка НСИ и администрирование – НСИ – Организации;

параметры, использующиеся только для конкретных объектов учета – в разделе Регламентированный учет – Настройки и справочники;

общие классификаторы регламентированного учета – в разделе Регламентированный учет – Настройки и справочники.

Организации и подразделения

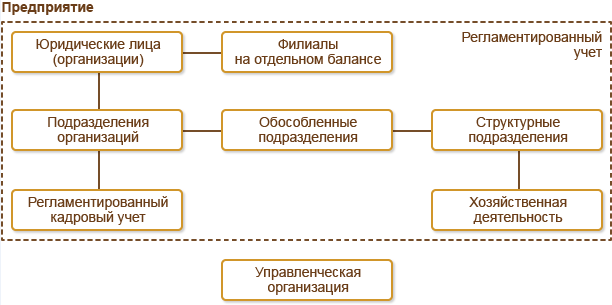

Для целей регламентированного учета предприятие описывается, как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т.д.)

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Возможность ведения нескольких организаций определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Организации – Несколько организаций.

Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Учет обособленных подразделений, выделенных на отдельный баланс, определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Организации – Обособленные подразделения на отдельном балансе.

Не выделенные на отдельный баланс обособленные подразделения регистрируются в списках Кадры – Штатное расписание – Подразделения организаций и НСИ и администрирование – НСИ – Структура предприятия.

Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами. Информация о регистрации в налоговых органах, в т. ч. по обособленным подразделениям, отражается в списке НСИ и администрирование – НСИ – Организации на закладке Общая информация.

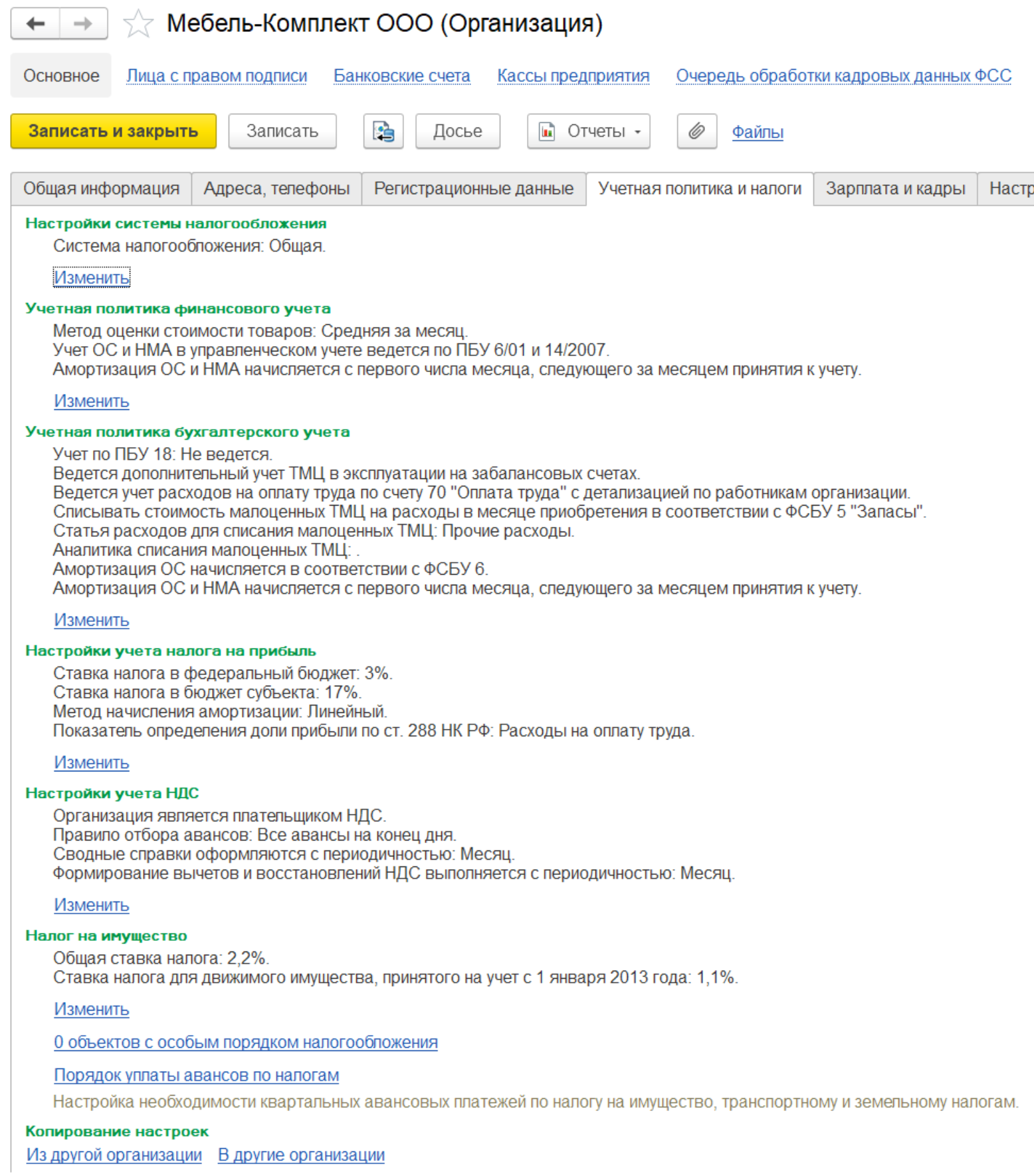

В списке Организации на закладке Учетная политика и налоги регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости, применяемые в организации.

Переход к настройкам параметров учетной политики в каждом блоке выполняется с помощью гиперссылки Изменить.

При начале ведения учета в информационной базе рекомендуется даты начала применения настроек учетной политики устанавливать минимум на месяц раньше даты начала ведения учета.

Настройка параметров учетной политики выполняется по следующим блокам:

Настройки системы налогообложения – определяется:

система налогообложения организации (Общая или Упрощенная);

является ли организация плательщиком единого налога на вмененный доход (ЕНВД);

является ли организация плательщиком налога на добычу полезных ископаемых;

для организаций, применяющих упрощенную систему налогообложения, устанавливается дата перехода на УСН и параметры уведомления о переходе на УСН.

применяет ли организация патентную систему налогообложения. Применение патентной системы налогообложения поддерживается только если система налогообложения организации определена как Упрощенная.

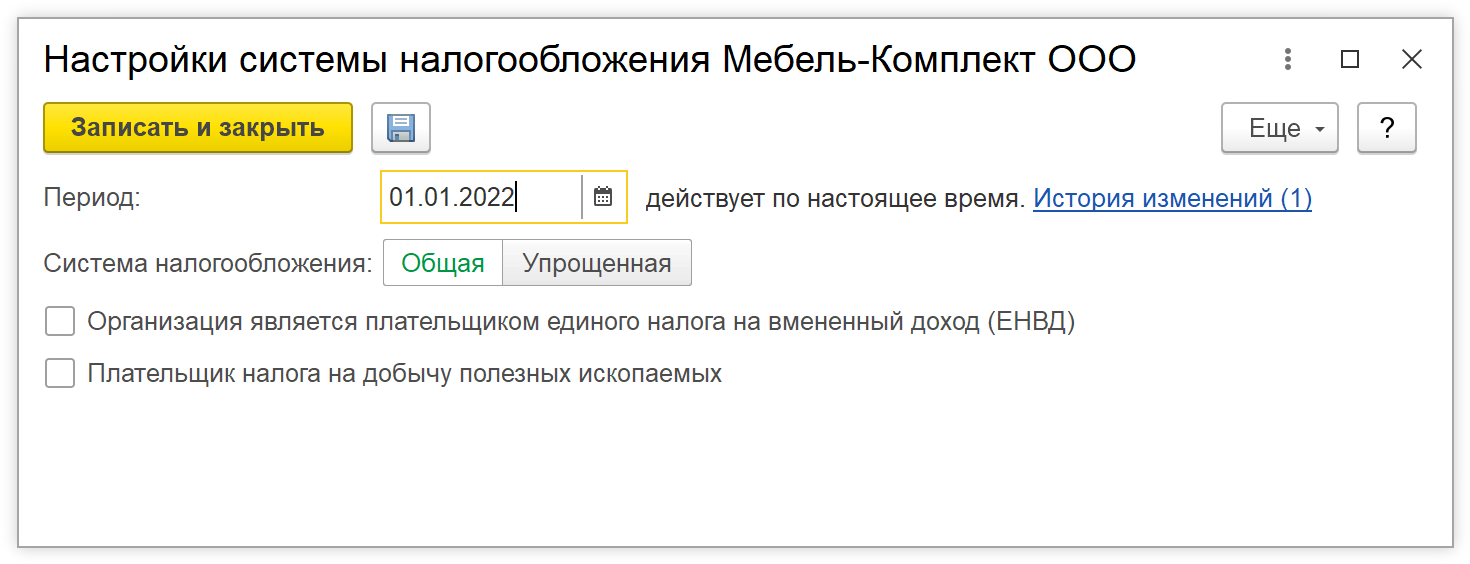

Учетная политика финансового учета – определяется:

применяемый в организации метод оценки стоимости товаров (переключатель Метод оценки стоимости товаров с возможными вариантами ФИФО или Средняя за месяц);

применение организацией учета выходных изделий (переключатель Выпуск продукции с возможными вариантами По фактической стоимости – учет выпущенной продукции ведется по фактической рассчитываемой стоимости изделий и По плановой стоимости – учет выпущенной продукции ведется по плановой стоимости изделий);

применение механизма разделения активов и обязательств по срочности (опция Деление на краткосрочные/долгосрочные активы и обязательства);

порядок ведения в организации учета внеоборотных активов в управленческом учете (переключатель Учет внеоборотных активов в управленческм учете с возможными вариантами По стандартам международного учета – амортизация начисляется с даты документа и По ПБУ 6/01 и 14/2007 – амортизация начисляется со следующего месяца;

ведение в организации учета аренды по ФСБУ 25/2018;

признание в управленческом учете расходов по исследованиям в составе расходов текущего периода в соответствии с положениями проекта ФСБУ "Нематериальные активы" (опция Расходы по исследованиям учитывать в текущем периоде и соответствующие ей статья и аналитика для списания расходов по исследованиям).

ведение в организации учета дисконтирования кредиторской задолженности поставщикам.

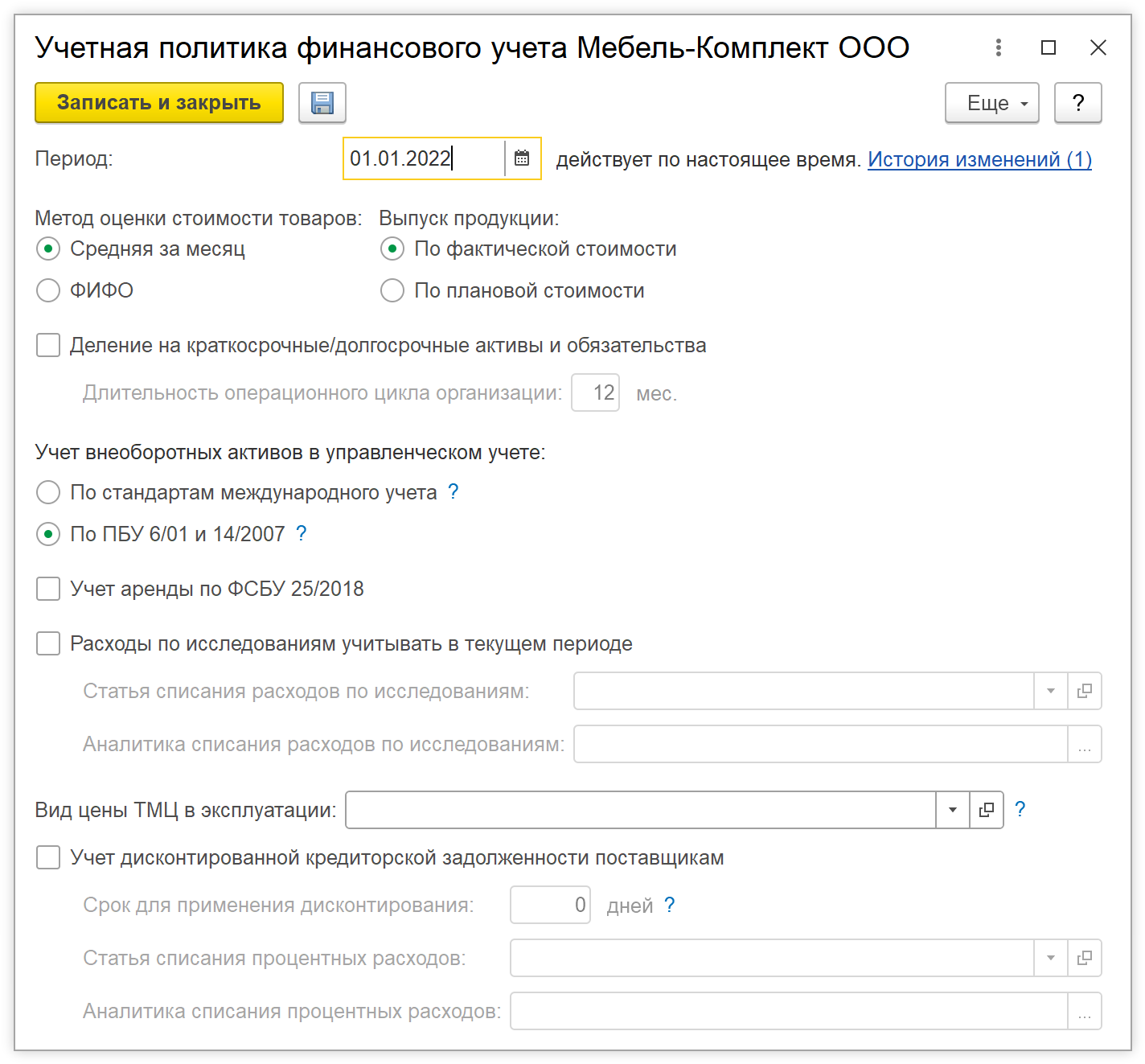

Учетная политика бухгалтерского учета – определяется:

вариант применения организацией ПБУ 18/02 "Учет расчетов по налогу на прибыль";

ведение в организации учета основных средств и начисления амортизации в соответствии с ФСБУ 6/2020. При включении опции Амортизация начисляется в соответствии с ФСБУ 6 в учетной политике бухгалтерского учета есть выбор, с какой даты начинается начисление амортизации в БУ – с даты принятия к учету или с первого числа месяца, следующего за месяцем принятия к учету;

признание в бухгалтерском учете расходов по исследованиям в составе расходов текущего периода в соответствии с положениями проекта ФСБУ "Нематериальные активы" (опция Вести учет НИОКР в соответствии с проектом ФСБУ "Нематериальные активы" и соответствующие ей статья и аналитика для списания расходов по исследованиям);

использование счета 40 "Выпуск продукции (работ, услуг)" при отражении операций выпуска продукции при применении организацией учета выходных изделий по плановой стоимости;

ведение дополнительного учета ТМЦ в эксплуатации на забалансовых счетах;

необходимость списания управленческой и бухгалтерской стоимости малоценных ТМЦ на расходы в месяце приобретения. При включении опции Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения становятся доступны поля для определения статьи и аналитики расходов, на которые будет списываться стоимость малоценных ТМЦ, а также гиперссылка Настроить счета учета номенклатуры для корректного списания ТМЦ, по которой выполняется переход в рабочее место Настройка отражения документов в регламентированном учете;

вариант отражения в регламентированном учете операций проведения взаимозачетов задолженности (с использованием / без использования счета 76.09 "Прочие расчеты с разными дебиторами и кредиторами");

параметры формирования резервов по сомнительным долгам в бухгалтерском учете;

детализация отражения расходов на оплату труда на счете 70 "Оплата труда" до работников организации.

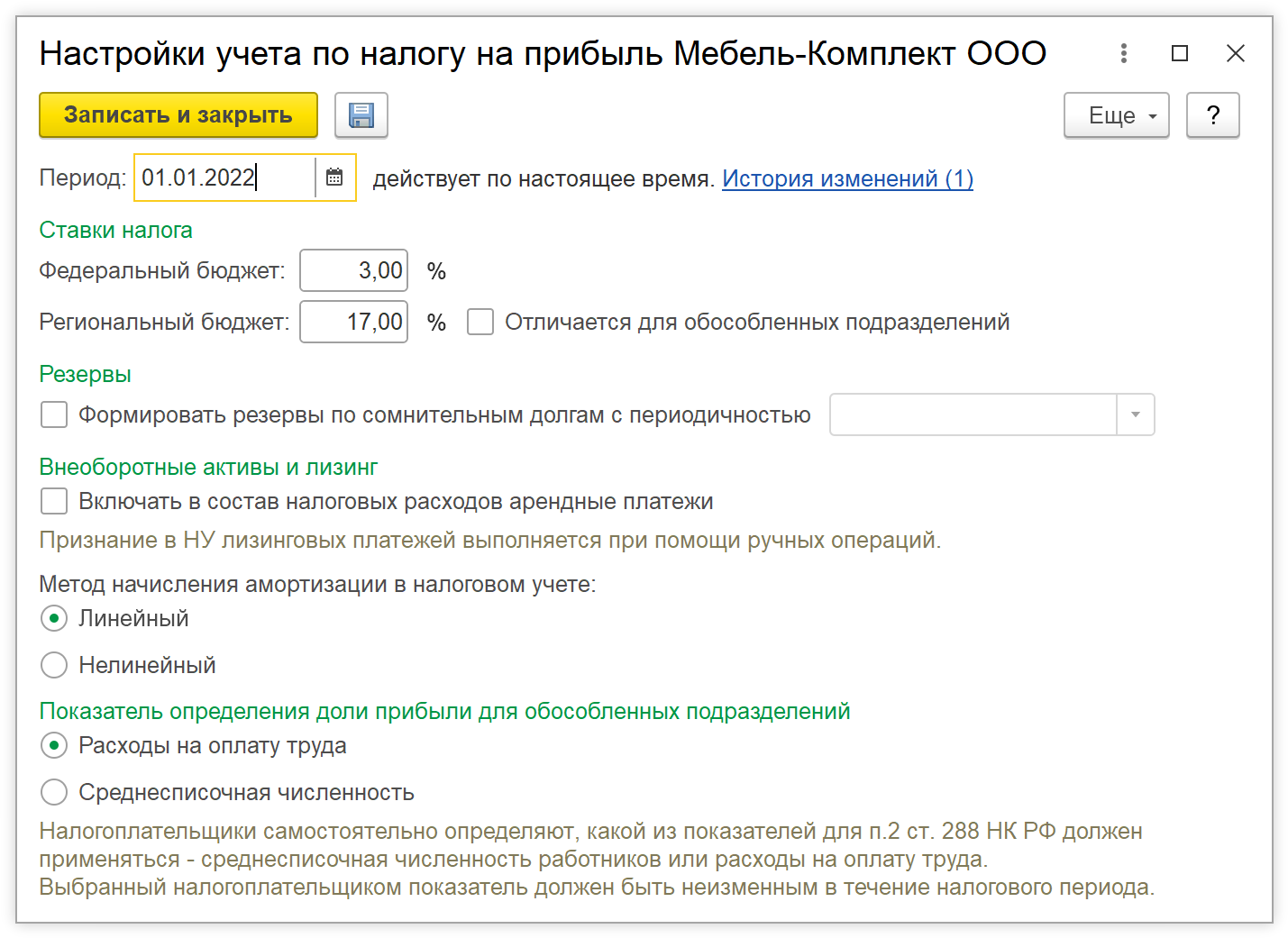

Настройки учета по налогу на прибыль – определяется:

определяются применяемые организацией ставки налога на прибыль. Для каждой организации, входящей в состав предприятия, могут быть применены разные ставки налога на прибыль в бюджеты субъектов РФ, причем непосредственное уточнение данной ставки должно быть осуществлено до момента начала отражения в системе каких-либо учетных действий;

настраиваются параметры формирования организацией резервов по сомнительным долгам в налоговом учете;

определяется включение лизинговых платежей в состав налоговых расходов;

указывается метод начисления амортизации внеоборотных активов в налоговом учете (переключатель Метод начисления амортизации в налоговом учете с возможными вариантами Линейный или Нелинейный).

выбирается Показатель определения доли прибыли для обособленных подразделений в соответствии со ст. 288 НК РФ – Расходы на оплату труда или Среднесписочная численность.

Настройки учета НДС – определяется:

применение организацией освобождения от уплаты НДС в соответствии со ст. 145 или 145.1 НК РФ;

осуществляются ли в организации операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория Российской Федерации;

правило отбора авансов для регистрации счетов-фактур;

периодичность оформления сводных справок по НДС – документов, содержащих суммарные (сводные) данные по операциям реализации товаров (работ, услуг) покупателям, не являющимся плательщиками НДС;

периодичность формирования вычетов и восстановлений НДС при смене вида деятельности в рамках квартала (ежемесячно или по итогам квартала);

ведение раздельного учета товаров по налогообложению НДС;

ведение раздельного учета постатейных производственных затрат по налогообложению НДС;

ведение учета НДС длительного цикла производства;

применение учета НДС по фактическому использованию;

применение 5-процентного порога при распределении НДС по видам деятельности в соответствии с п. 4 ст. 170 НК РФ;

статья и аналитика расходов для списания НДС, не принимаемого к учету;

вариант учета НДС, выделенного из стоимости товаров, при изменении вида деятельности на необлагаемую НДС (облагаемую ЕНВД).

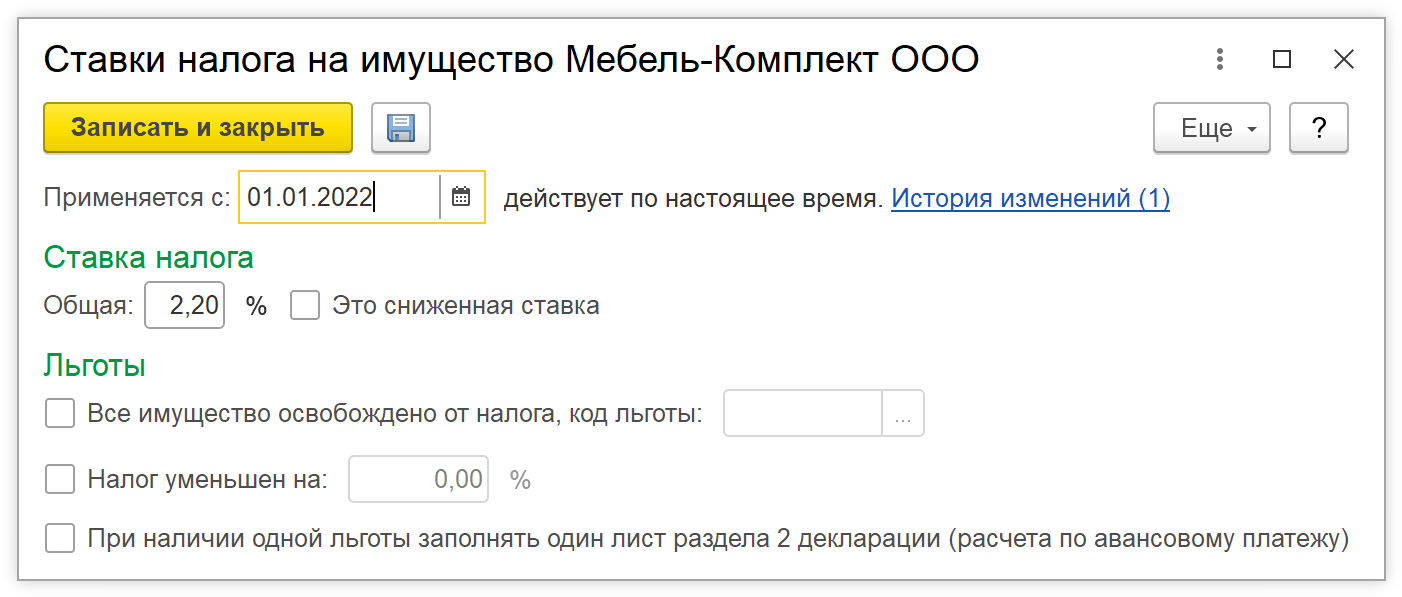

Налог на имущество – определяются применяемые организацией ставки и льготы по налогу на имущество.

Настройки учета УСН – для организации, применяющей упрощенную систему налогообложения, определяется объект налогообложения, ставка налога, а также параметры учета товаров и труда наемных работников.

Применение ПСН – для организации, применяющей патентную систему налогообложения, задается список патентов.

Применение ЕНВД – для организаций, являющихся плательщиками единого налога на вмененный доход, настраиваются параметры учета ЕНВД по складам.

В каждом блоке указывается дата начала применения настраиваемых в нем параметров и по гиперссылке История изменений доступен переход к списку действовавших параметров данного блока с указанием периода их применения.

В списке Организации может присутствовать предопределенная организация – Управленческая организация, которая используется для раздельного отражения по регламентированному и управленческому учету. От имени этой организации оформляются те операции, которые должны быть отражены только в управленческом учете. Использование управленческой организации определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Организации – Раздельные операции закупок и продажи для упр. и регл. учета.

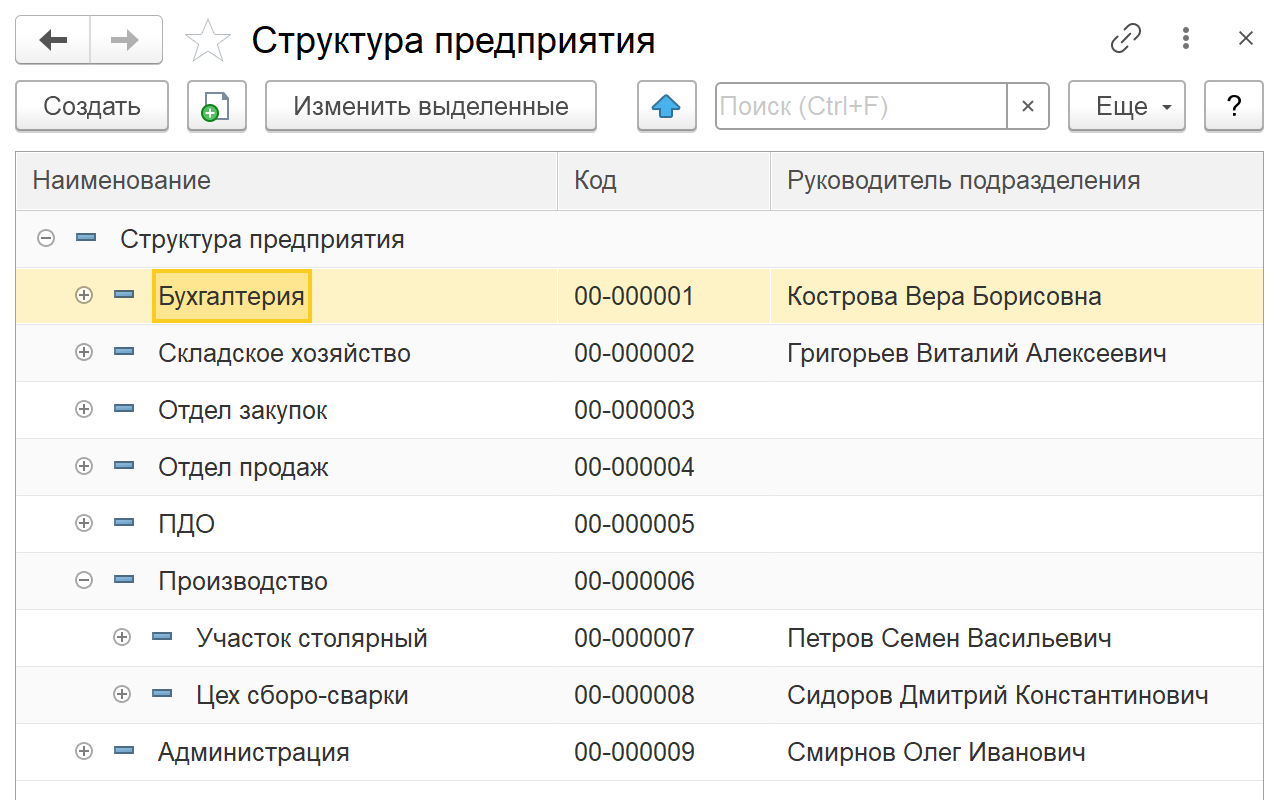

Подразделения как элементы управленческой структуры предприятия используются для отражения хозяйственной деятельности предприятия в оперативном учете, при расчете себестоимости и формировании финансового результата. Состав подразделений определяется поддерживаемым на предприятии уровнем детализации управления и представлен в иерархическом списке НСИ и администрирование – НСИ – Структура предприятия.

Если в процессе учетных действий необходимо обособить по месту возникновения какие-либо расходы или выделить зоны ответственности исполнителей, то сделать это можно, используя соответствующий элемент списка Структура предприятия. В большинстве первичных документов указывается подразделение, ответственное за выполнение отражаемой в системе хозяйственной операции. Для указания используется поле Подразделение на закладке Дополнительно. В документах оперативного учета подразделения задаются параллельно с указанием организации. Можно использовать одно подразделение при отражении хозяйственных операций по разным юридическим лицам.

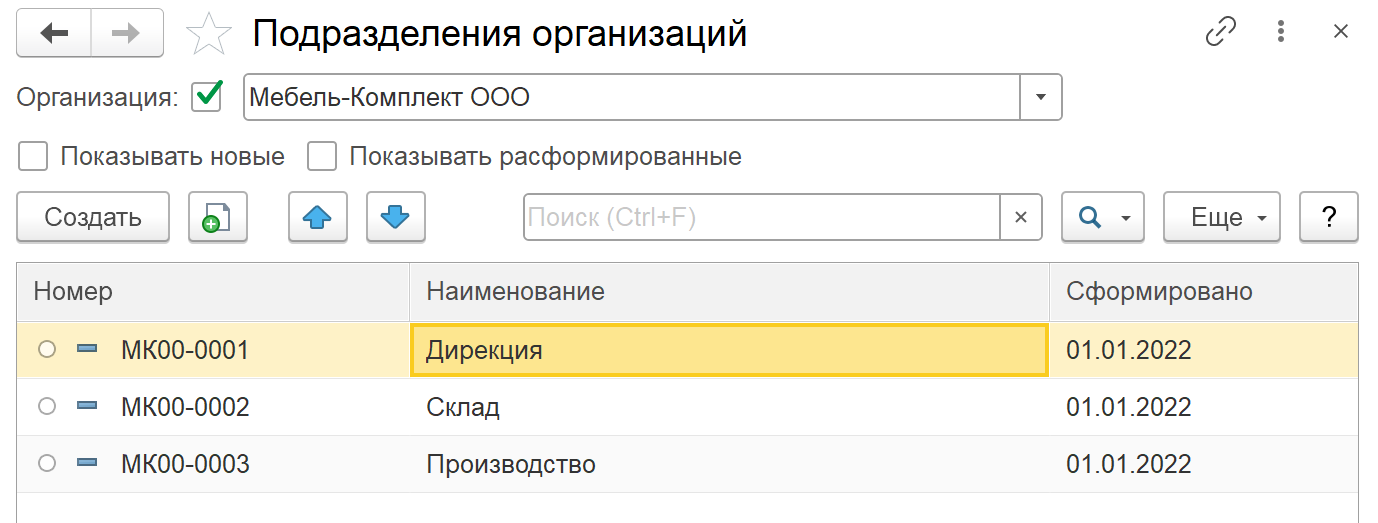

Подразделения как элементы организационной структуры организаций используются для ведения регламентированного кадрового учета и расчета зарплаты. Их состав указывается в иерархическом списке Кадры – Штатное расписание – Подразделения организаций.

Подразделение организации – это официально выделенная часть организации (служба, цех, участок, отдел) вместе с относящимися к ней работниками, выполняющими установленный круг обязанностей. Структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности определяет штанное расписание. При формировании штатного расписания используются элементы списка Подразделения организаций. Подразделения в рамках штатного расписания позволяют провести анализ по численности сотрудников, квалификации, уровню оплаты и т.д.

В силу различного назначения использования составы подразделений в списках Структура предприятия и Подразделения организаций задаются независимо, без обязательного согласования между собой. Может различаться детализация указания структурных единиц, место подразделений в иерархии подчиненности, их наименование. Это позволяет разделить процессы управления персоналом и процессы управления оперативной деятельностью предприятия.

В рамках прикладного решения регламентированный учет по РСБУ классифицируется как разновидность финансового учета, основанная на регламентах и правилах оценки фактов хозяйственной деятельности, установленных законодательными актами РФ.

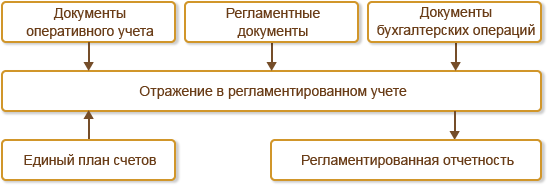

Данные требующие отражения в регламентированном учете, формируются в информационной базе:

документами оперативного учета;

бухгалтерскими (неоперативными) операциями;

регламентными документами закрытия отчетного периода.

Документы оперативного учета, использующиеся для отражения в информационной базе хозяйственных операций, разработаны с учетом требований регламентированного учета по формированию необходимых аналитических разрезов.

В большинстве случаев создание документов в оперативном учете не требует от пользователей специфичных знаний, необходимых для классификации совершаемых ими хозяйственных операций в интересах регламентированного учета. Задача пользователей – точно указать измеримые параметры выполнения хозяйственных операций (номенклатуру, количество, подразделение и т.д.), что позволит уже в автоматическом режиме сформировать проводки для бухгалтерского и налогового учета.

В общем случае настройка счетов учета производится без привязки к конкретным документам и может быть выполнена как до, так и после возникновения в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

Для отражения хозяйственных операций применяются следующие варианты указания счетов учета в проводках:

автоматический выбор счетов, настроенных по умолчанию;

непосредственное указание счетов в документах, использующих адресацию на статьи активов/пассивов;

ручное задание счетов при отражении операций документами Операция (регламентированный учет);

ручная корректировка проводок документа, изначально сформированных в соответствии с настройками, которые используются по умолчанию.

Счета учета, применяемые по умолчанию при отражении хозяйственных операций в регламентированном учете, задаются в параметрах объектов учетных действий (в карточке кассы организации, в карточке банковского счета, в категории эксплуатации, в группах финансового учета номенклатуры, расчетов, доходов/расходов, внеоборотных активов).

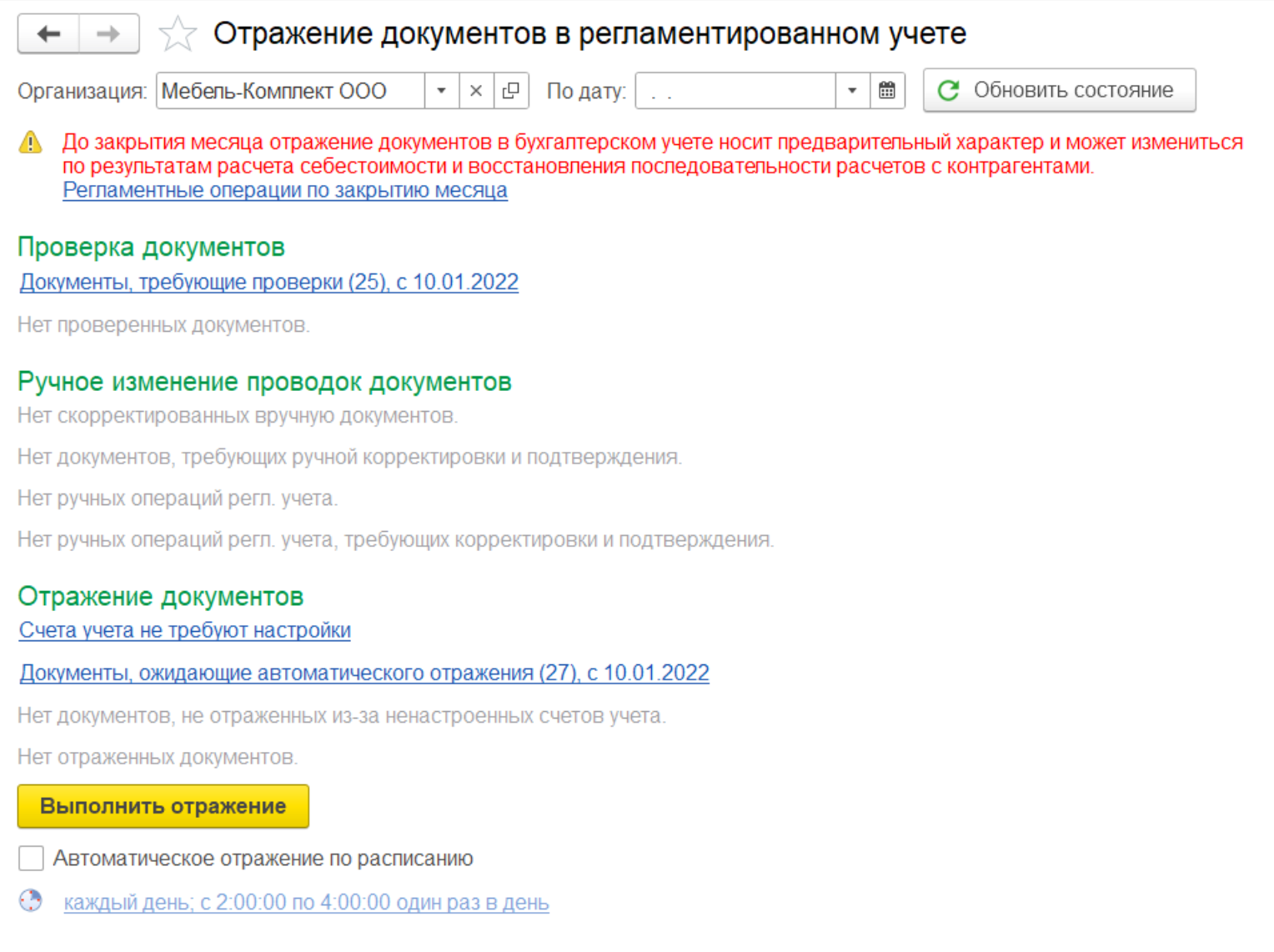

Контроль полноты настройки счетов учета для отражения хозяйственных операций, мониторинг состояния отражения документов в бухгалтерском учете, а также отражение документов в регламентированном учете согласно выполненным настройкам выполняются в рабочем месте Регламентированный учет – Бухгалтерский и налоговый учет – Отражение документов в регл. учете.

В данном рабочем месте можно увидеть:

документы, которые ожидают автоматического отражения в учете (выполнена настройка отражения документов в регламентированном учете);

документы, которые уже отражены в учете;

документы, не отраженные в учете (не выполнена настройка отражения документов в регламентированном учете).

Отражение документов в регламентированном учете может быть выполнено "вручную" пользователем по команде Выполнить отражение или осуществляться по настроенному расписанию при помощи регламентного задания. Для его активации и настройки необходимо установить флаг Автоматическое отражение по расписанию. Наименование указанной гиперссылки меняется в зависимости от настройки расписания отражения документов. Может быть настроено Дневное, Недельное или Месячное расписание выполнения регламентной операции Отражение документов в регламентированном учете с возможностью уточнения периода выполнения, времени начала и окончания, интервалов выполнения и пр.

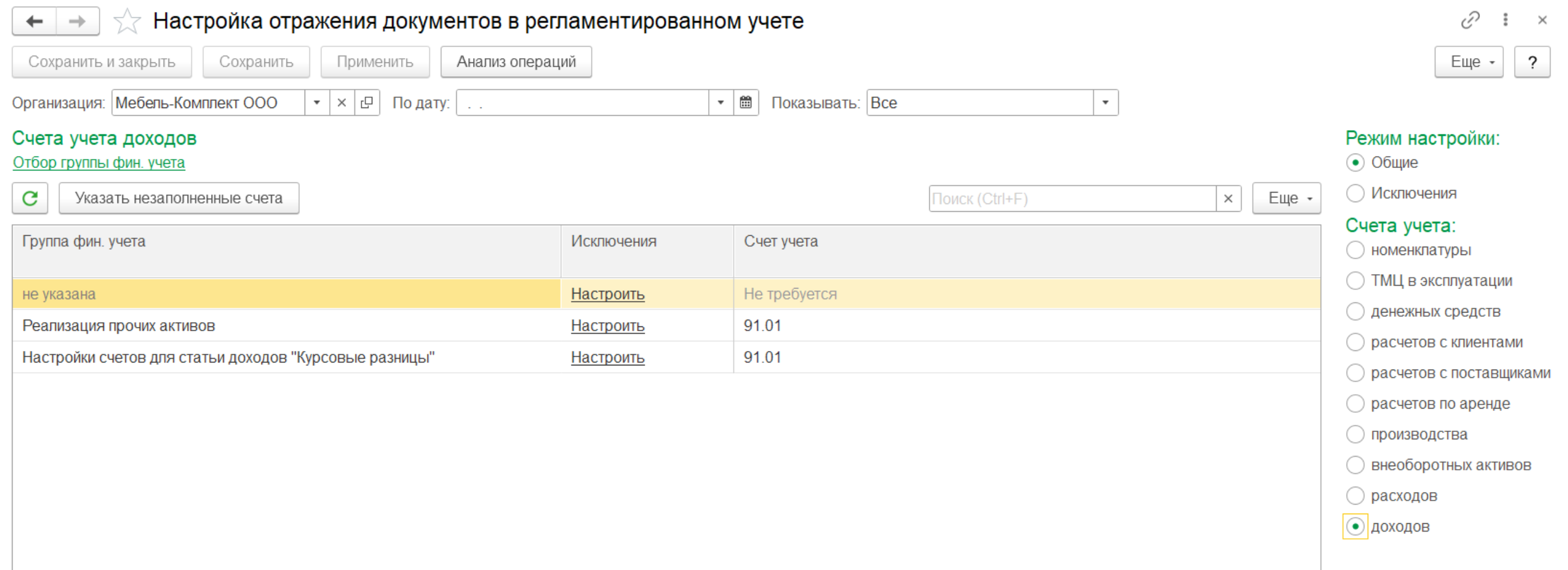

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете, переход в которое осуществляется по гиперссылке Настроить счета учета. Наименование указанной гиперссылки меняется в зависимости от состояния настройки отражения документов (Счета учета не требуют настройки или Требуется настроить счета учета).

Для разделения индивидуальных и общеприменимых настроек учета (совпадающих по организациям, подразделениям, складам и пр.) работа с формой Настройка отражения документов в регламентированном учете организована в двух режимах:

В режиме Общее отражаются настройки счетов учета, применяемых по умолчанию для всех организаций, учет по которым ведется в рамках информационной базы.

Режим Исключения предназначен для отражения индивидуальных настроек счетов учета, специфичных для организации, склада, подразделения. В данном режиме могут быть переопределены счета учета, заданные по умолчанию, созданы новые индивидуальные настройки счетов в разрезе организаций.

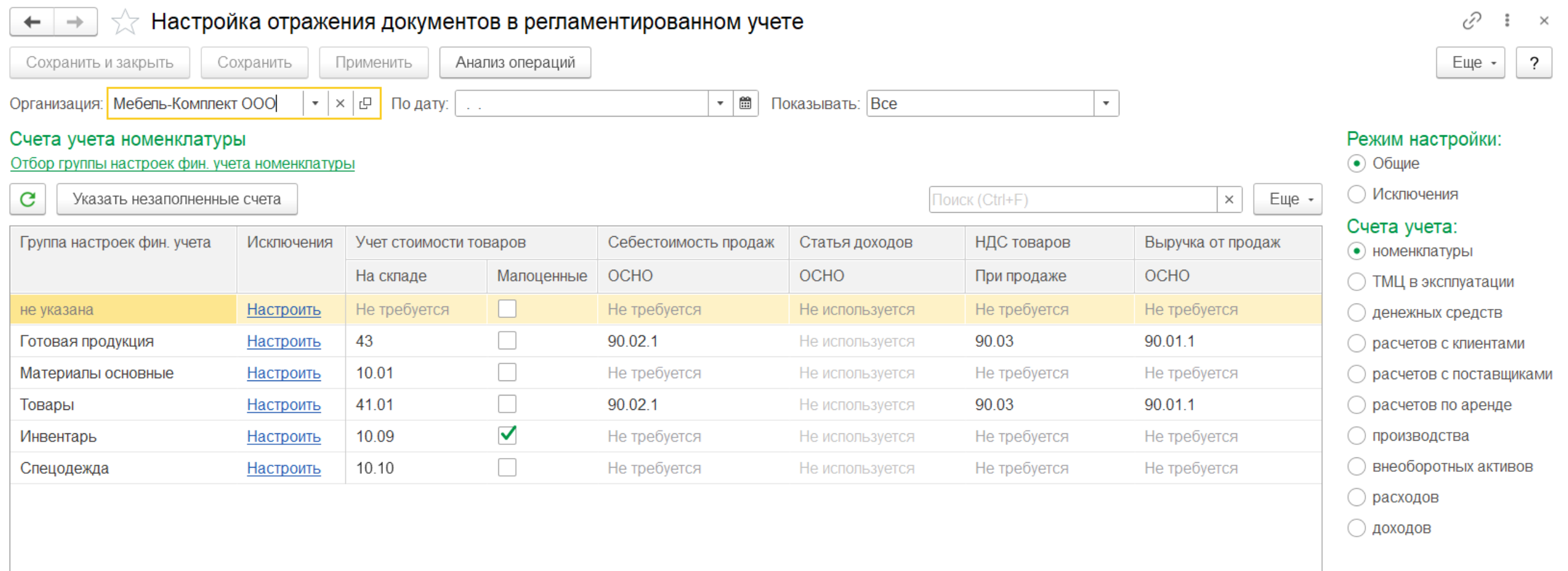

Правила отражения операций в регламентированном учете в рабочем месте Настройка отражения документов в регламентированном учете объединены по группам счетов учета однотипных операций:

номенклатуры – счета учета товарно-материальных ценностей (ТМЦ), настраиваемые с использованием элементов списка Группы настроек финансового учета номенклатуры.

Счета учета, использующиеся для отражения движения номенклатурных позиций, определяются параметрами выбранного в карточке номенклатуры значения (элемент списка Группы настроек финансового учета номенклатуры в поле Финансовый учет – Группа финансового учета на закладке Реквизиты.

Настройки счетов в карточке элемента списка ГФУ номенклатуры распределены по группам и представлены в виде гиперссылок, позволяющих сворачивать/отображать настройки счетов соответствующей группы и содержащие сведения о настроенных в группе счетах.

В карточке элемента списка Группы настроек финансового учета номенклатуры задаются:

Счета учета стоимости номенклатуры, числящейся На складе;

настройкой Относится к малоценным ТМЦ определяется необходимость списания стоимости номенклатуры в управленческом и бухгалтерском учете в месяце приобретения (например – спецодежды). Настройка Относится к малоценным ТМЦ в карточке ГФУ номенклатуры учитывается только в тех организациях, в учетной политике бухгалтерского учета которых включена опция Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения, и только в периодах действия такой учетной политики;

Счета учета продаж – счета учета выручки и себестоимости продаж, а также применяемые статьи доходов;

Счета учета НДС, используемые для отражения операций продажи и отгрузки номенклатурных позиций. Дополнительно определяется Вид ценности для определения счета учета входящего НДС.

ТМЦ в эксплуатации – счета балансового и забалансового учета находящихся в эксплуатации ТМЦ, настраиваемые с использованием элементов списка Категории эксплуатации.

Выбор категории эксплуатации при передаче инвентаря, инструмента, спецодежды и спецоснастки в подразделения определяет счета учета при дальнейших учетных действиях с ними. В параметрах элементов списка Категории эксплуатации задаются счета балансового и забалансового учета товарно-материальных ценностей, находящихся в эксплуатации (поля В эксплуатации и За балансом).

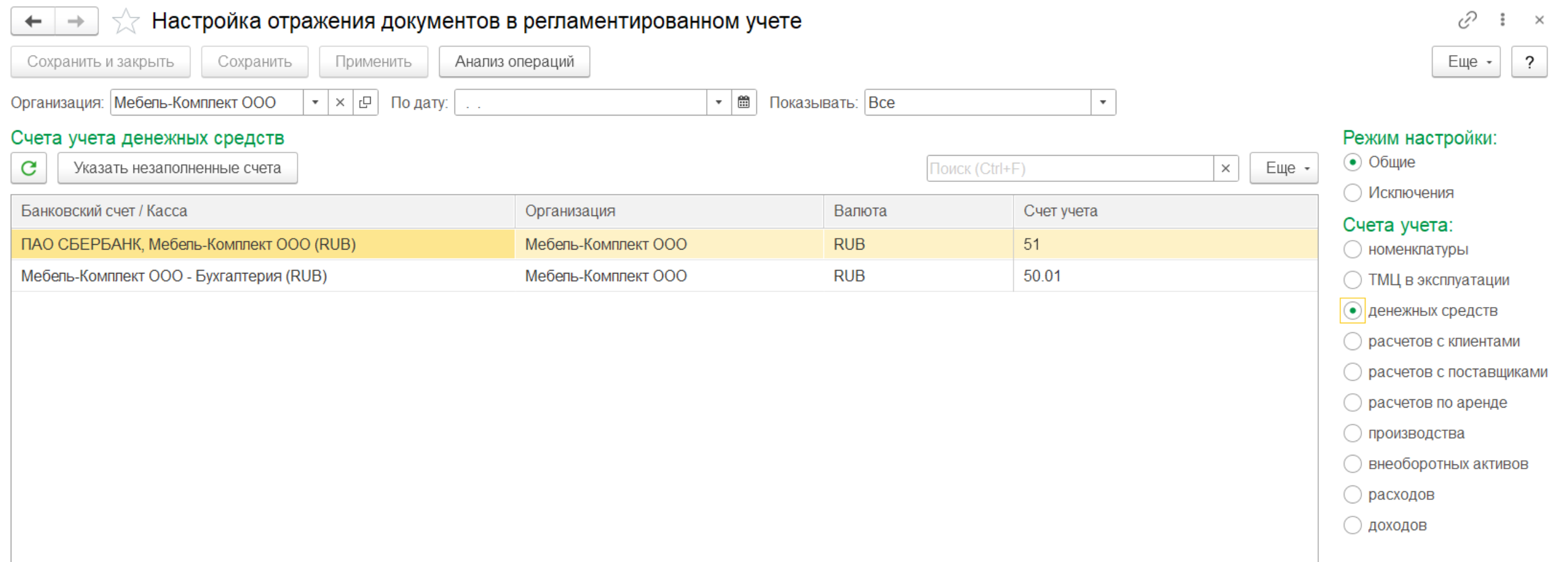

денежных средств – счета учета, заданные в кассах и банковских счетах.

Для каждой кассы (элементы списка Кассы предприятия) указывается счет учета наличных денежных средств. Поле Счет учета является обязательным для заполнения. Для выбора предлагаются варианты счетов, соответствующие валюте учитываемых в кассе денежных средств.

Для каждого банковского счета (элементы списка Банковские счета) указывается счет учета безналичных денежных средств. Поле Счет учета на закладке Учетная информация является обязательным для заполнения. Для выбора предлагаются варианты счетов, соответствующие валюте учитываемых на расчетном счете денежных средств.

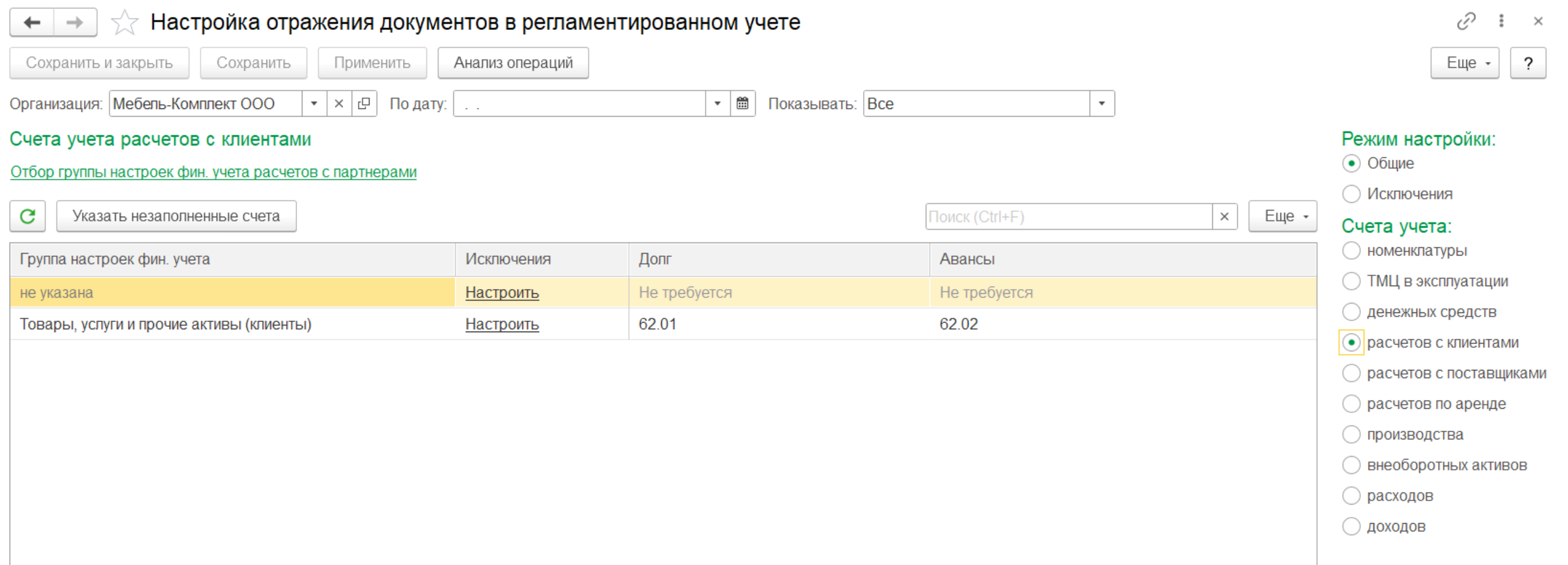

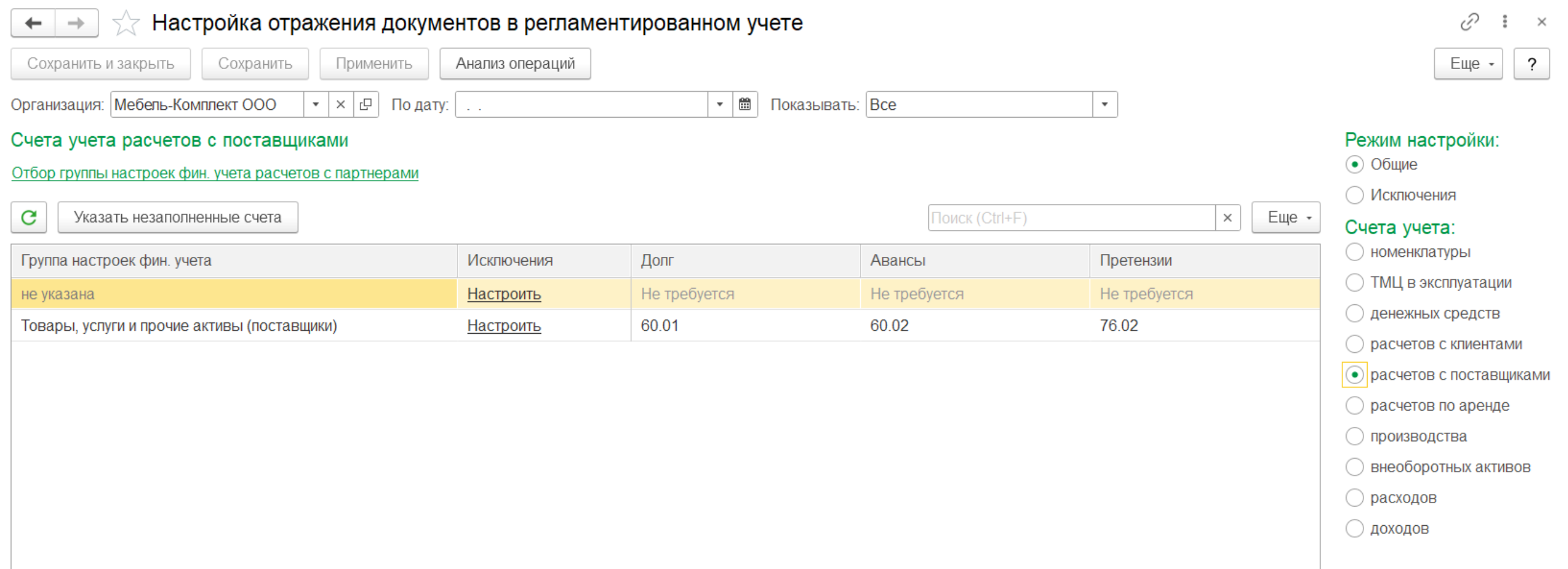

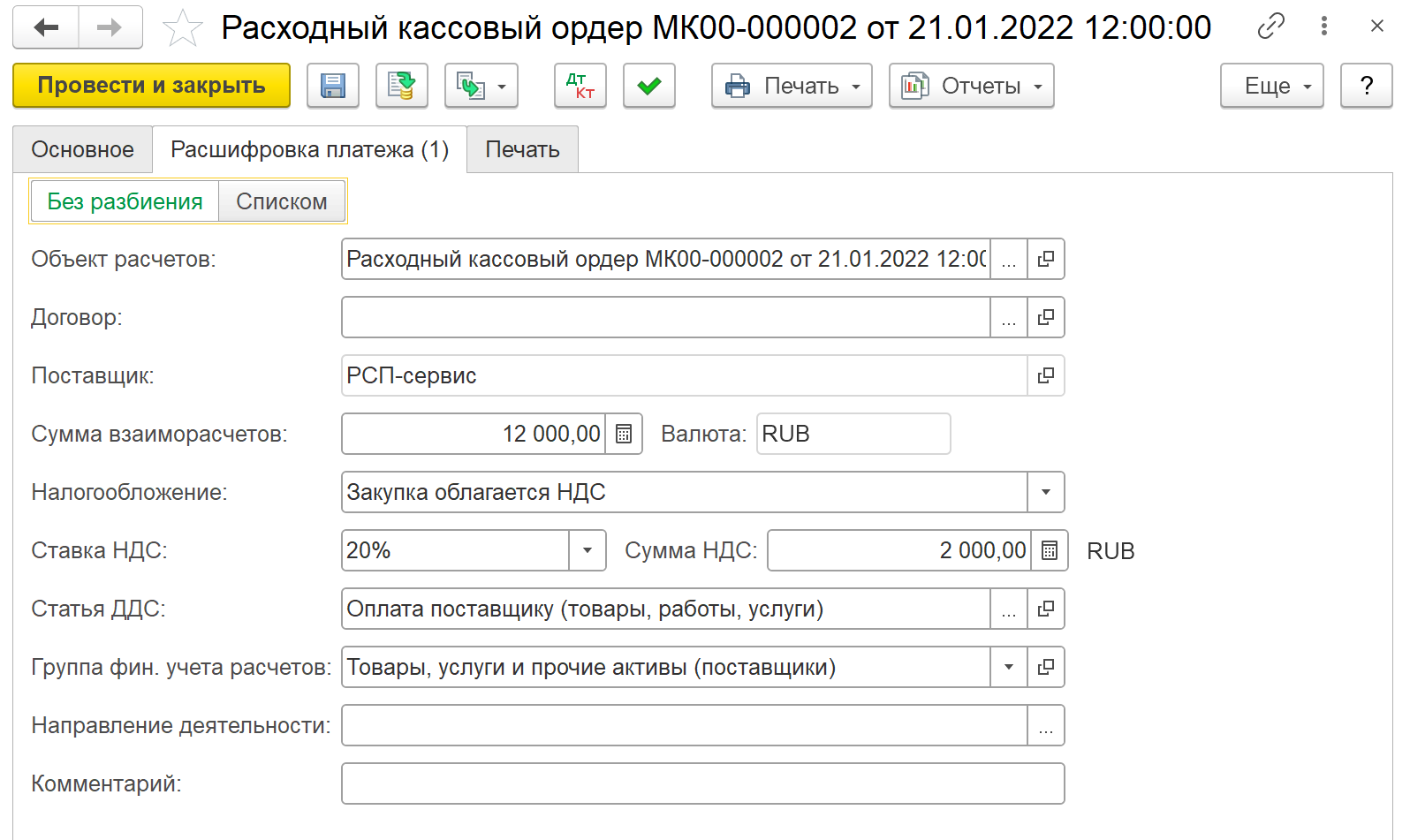

Счета учета расчетов с контрагентами, настраиваемые с использованием элементов списка Группы настроек финансового учета расчетов, представлены в виде групп в соответствии с их применением в операциях:

расчетов с клиентами;

расчетов с поставщиками;

расчетов по аренде.

Для отражения в регламентированном учете операций расчетов с контрагентами счета учета задаются параметрами выбранного в поле Группа фин. учета расчетов элемента списка Группы настроек финансового учета расчетов. Данное поле доступно в карточках договоров с контрагентами, договоров кредитов и депозитов, соглашений об условиях закупок, соглашений об условиях продаж и в документах расчетов. В карточке элемента списка Группы настроек финансового учета расчетов задаются счета учета для основных вариантов расчетов с контрагентами: учет долга, расчеты по авансам, по претензиям, за тару и т. д. Список доступных к выбору счетов определяется значением, выбранным в поле Используется для объектов расчетов с.

При отражении документов в регламентированном учете счета определяются ГФУ расчетов, выбранной в объекте расчетов (например, при расчетах по договорам из договора, при расчетах по накладным – из документа). По операциям, в которых объектом расчетов является договор или заказ клиента / заказ поставщику, ГФУ расчетов может быть уточнена в документе реализации/приобретения (закладка Дополнительно). Для этого необходимо уточнить в документе порядок расчетов и выбрать нужную ГФУ расчетов. Если ГФУ расчетов в объекте расчетов не заполнена и не уточнена в документе, то счета для отражения документа в регламентированном учете подбираются из строки с пустым значением в графе Группа настроек фин. учета в рабочем месте Настройка отражения документов в регламентированном учете для соответствующей группы счетов (Расчетов с клиентами, Расчетов с поставщиками и пр.)

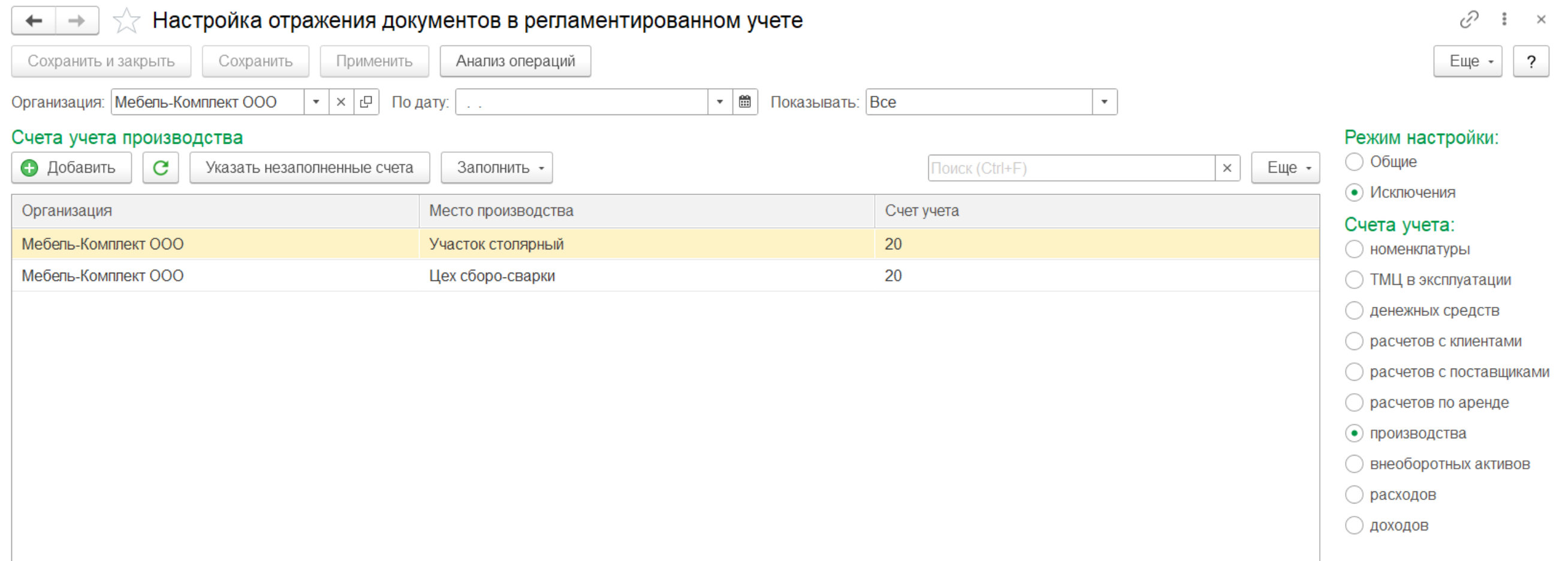

производства – задаются счета учета прямых производственных затрат (номенклатурных затрат) для подразделений в рамках каждой организации.

внеоборотных активов – счета учета внеоборотных активов, настраиваемые с использованием элементов списка Группы финансового учета внеоборотных активов.

Для отражения в регламентированном учете операций с внеоборотными активами счета учета задаются параметрами выбранного в документах по ОС/НМА в поле Группа финансового учета элемента списка Группы финансового учета внеоборотных активов.

В карточке элемента списка Группы финансового учета внеоборотных активов задаются Вид актива и соответствующие счета учета стоимости и амортизации объектов ОС/НМА (в т. ч. получаемых с использованием средств целевого финансирования), забалансового учета залоговой стоимости объектов, переданных в аренду, а также счета для отражения операций переоценки и выбытия ОС/НМА.

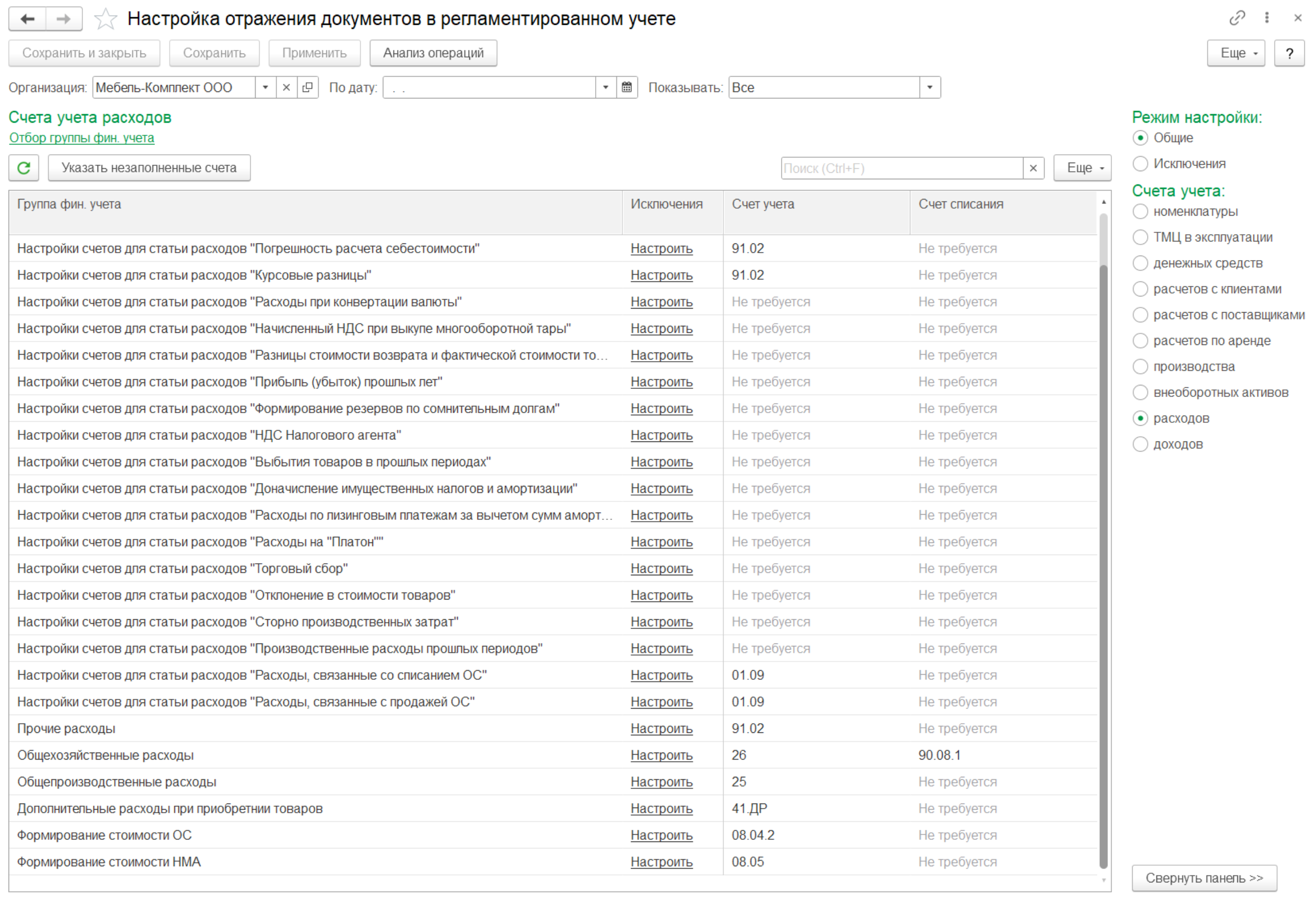

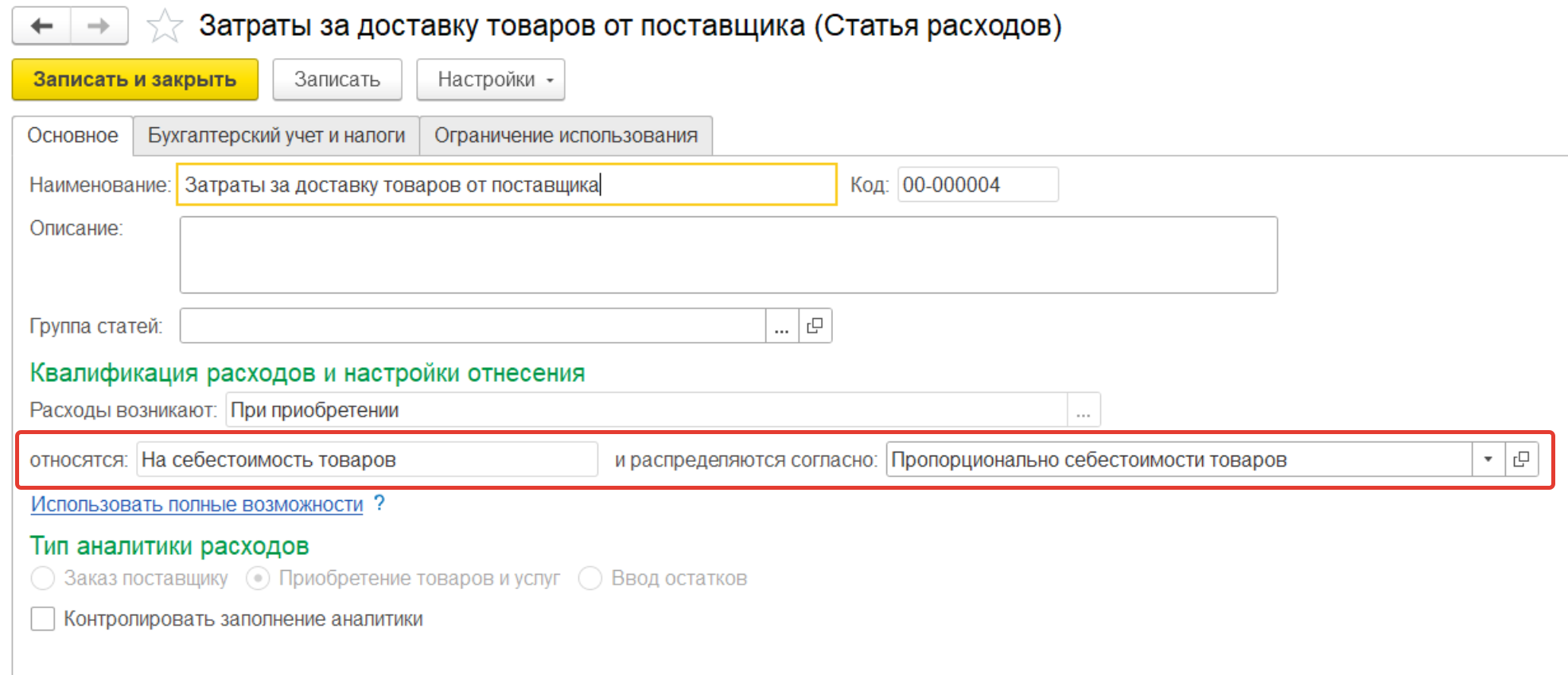

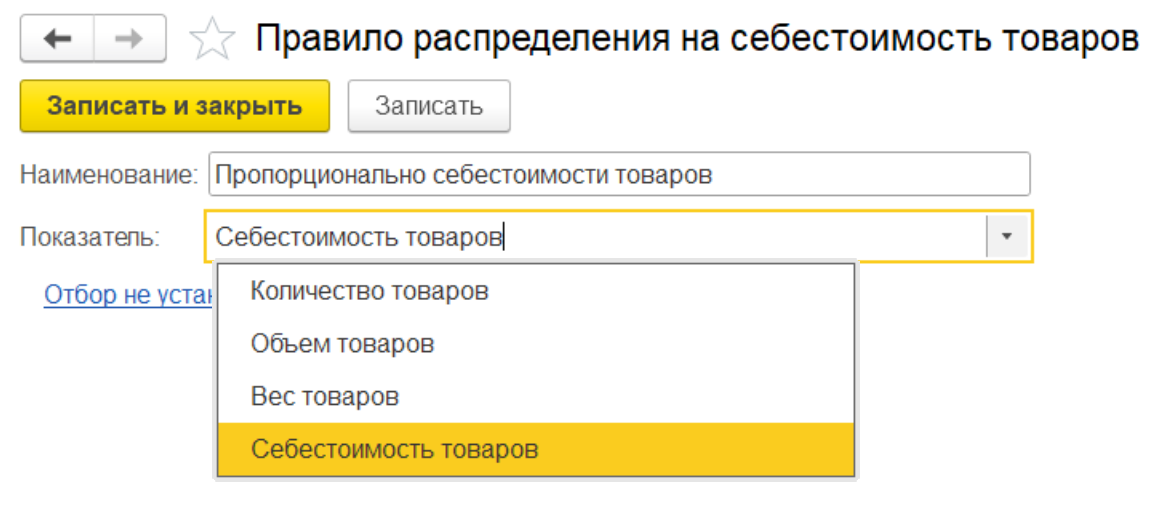

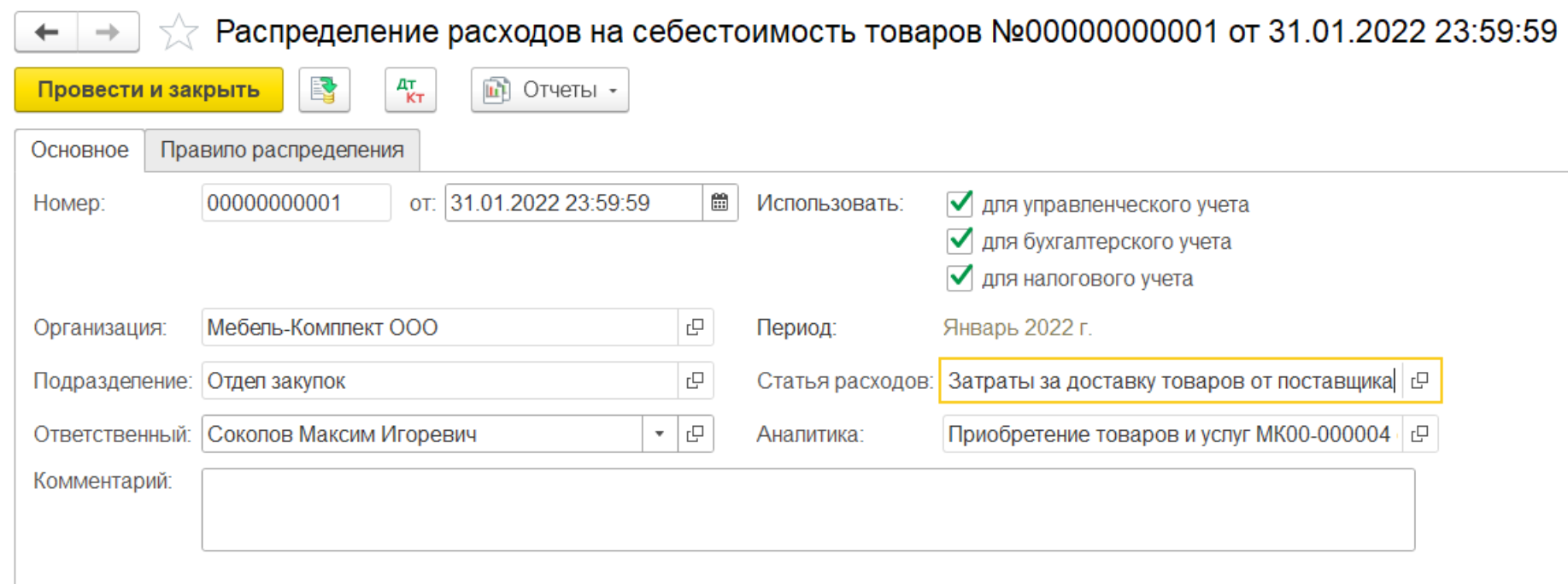

расходов – счета учета постатейных расходов, настраиваемые с использованием элементов списка Группы настроек финансового учета доходов/расходов.

Для отражения хозяйственных операций, фиксирующих доходы организации от неосновной деятельности и расходы организации, настройка счетов учета задается с использованием элементов списка Группы настроек финансового учета доходов и расходов.

В карточке элемента списка Группы настроек финансового учета доходов и расходов в поле Используется для учета определяется для учета доходов или расходов используется данная карточка.

Если ГФУ доходов/расходов используется для учета расходов, тогда в карточке элемента списка настраиваются счета учета и списания расходов. Счет регистрации расходов задается в поле Счет учета. Счета списания расходов после распределения необходим для отражения распределения расходов на финансовый результат. Счет, указанный в поле Счет списания, используется при формировании проводок по распределению расходов по статьям с вариантом распределения На финансовый результат (расходы тек. периода).

доходов – счета учета доходов, настраиваемые с использованием элементов списка Группы настроек финансового учета доходов/расходов.

Для отражения хозяйственных операций, фиксирующих доходы организации от неосновной деятельности и расходы организации, настройка счетов учета задается с использованием элементов списка Группы настроек финансового учета доходов и расходов.

В карточке элемента списка Группы настроек финансового учета доходов и расходов в поле Используется для учета определяется для учета доходов или расходов используется данная карточка.

Если ГФУ доходов/расходов используется для учета доходов, тогда указывается счет регистрации доходов.

Цифра в скобках около названия группы обозначает количество счетов, не указанных в настройках. Настроить данные счета можно по кнопке Указать незаполненные счета.

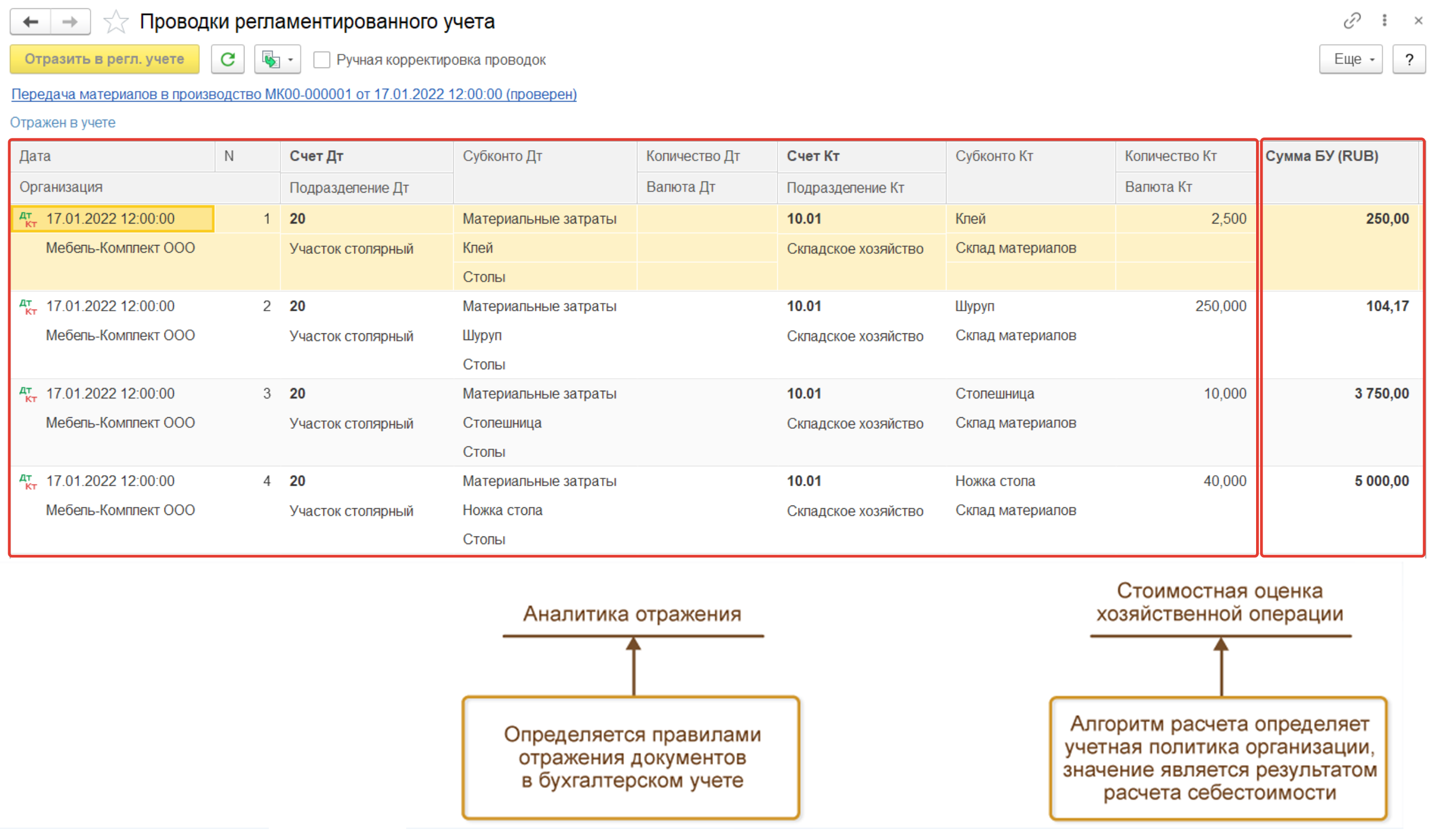

Проводки формируются в привязке к первичным документам, что обеспечивает возможность детальной сверки данных бухгалтерского учета и первичных документов.

Отражение документов в регламентированном учете происходит в два шага:

указание аналитики отражения (определяется правилами отражения документов в регламентированном учете, заданными в рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настройка отражения документов в регламентированном учете);

расчет стоимостной оценки хозяйственной операции (результат расчета себестоимости в рамках процедуры закрытия месяца Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца).

Для контроля состава проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета предусмотрена возможность сформировать проводки вручную непосредственно в момент создания документа в информационной базе (команда Отразить в регл. учете).

В момент открытия формы проводок предусмотрена опциональная возможность автоматического отражения документа в регламентированном учете (если это требуется) при помощи специальной настройки Отражать в учете при открытии. Настройка доступна из формы списка проводок регламентированного учета (кнопка Еще) и может быть настроена индивидуально для каждого пользователя.

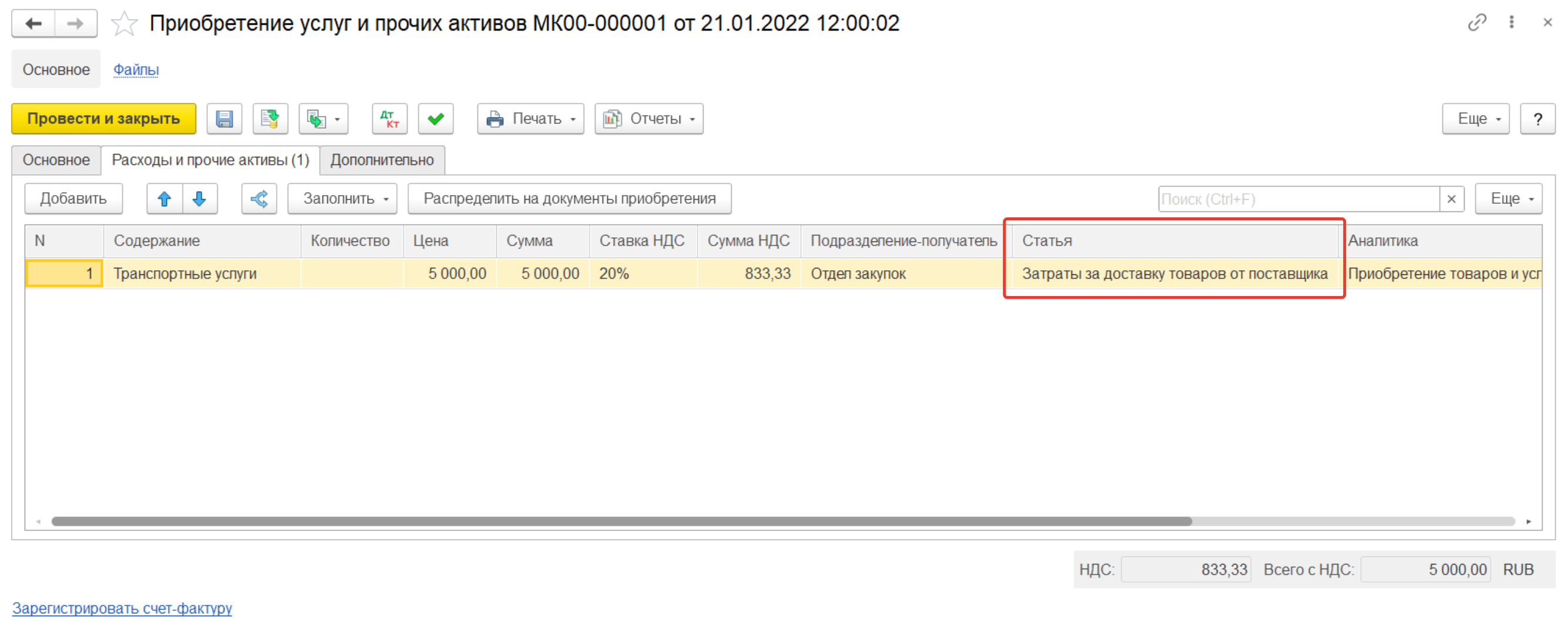

В прикладном решении для отражения прочих операций применяются:

специализированный вид документов Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Отражение прочих доходов и расходов;

отдельные операции в рамках типовых документов, использующие адресацию на статьи прочих активов/пассивов (например, операция Прочий расход в документах Расходный кассовый ордер, Списание безналичных ДС или операция Прочее поступление в документах Приходный кассовй ордер, Поступление безналичных ДС).

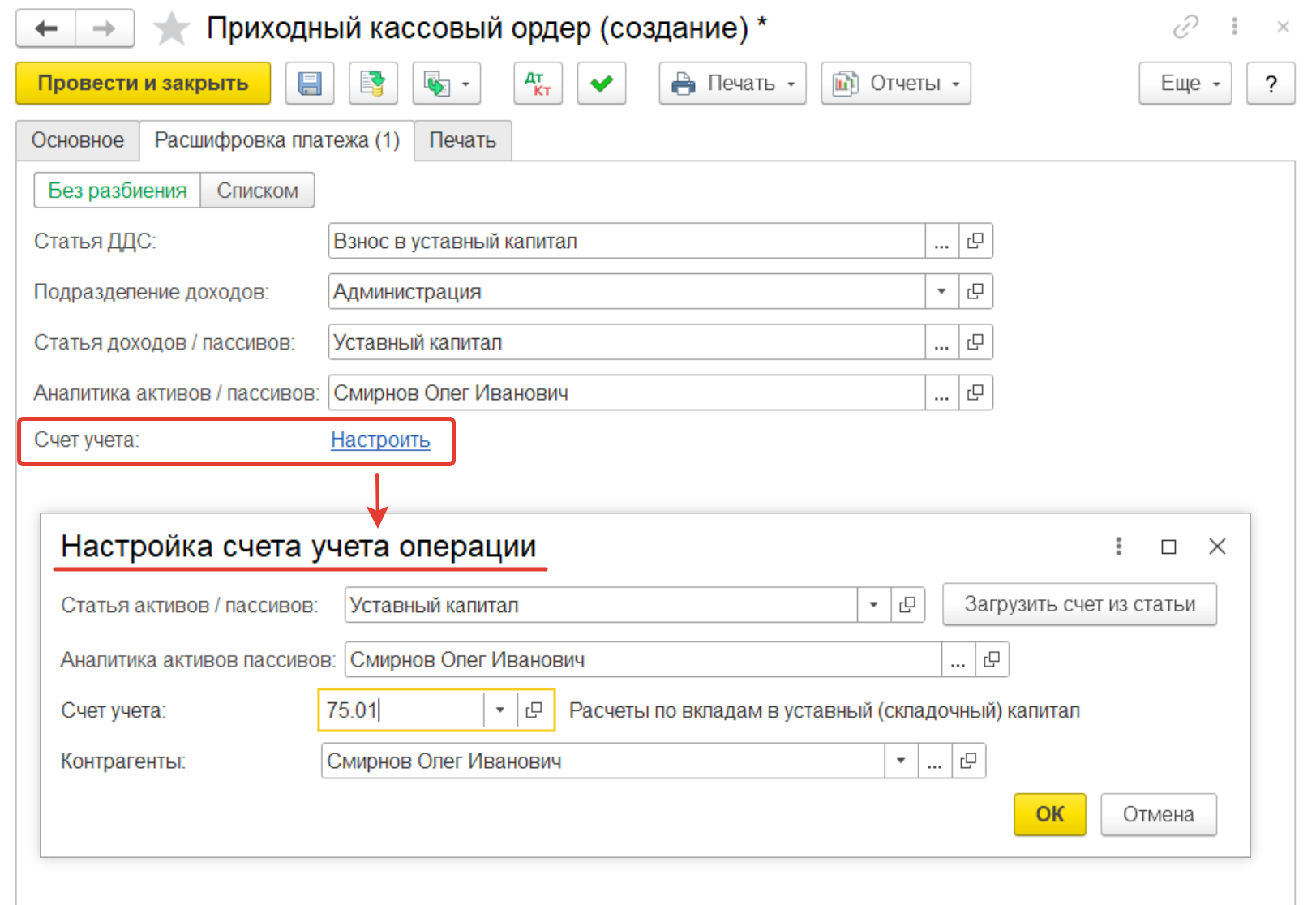

Существенным моментом при отражении прочих операций является выбор аналитики отражения, который определяется значением в поле Статья расходов/активов или Статья доходов/пассивов. Это поле составного вида, которое позволяет при выборе значения использовать в документах как статьи доходов/расходов, так и статьи активов/пассивов.

При использовании статьи доходов или расходов счет отражения операции определяется параметрами настройки выбранного элемента списка Статьи доходов и Статьи расходов.

Для возможности работы со статьями активов/пассивов предварительно должна быть установлена функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат – Учитывать прочие активы и пассивы.

При использовании в рамках типовых документов адресации на статьи активов/пассивов счета для отражения операций в бухгалтерском учете указываются непосредственно в документах.

Переход к указанию счетов в документах, использующих статьи активов/пассивов, выполняется по гиперссылке, название которой изменяется следующим образом:

Настроить – в документе не указаны счета для отражения операции;

гиперссылка содержит номер счета и наименование аналитик – в документе определен счет и аналитики для отражения операции.

По указанной гиперссылке в документах открывается форма настройки счетов для отражения операции.

Для статей активов/пассивов поддерживается возможность указания счетов учета, используемых по умолчанию. В карточке элемента списка Статьи активов и пассивов присутствует гиперссылка Настройка счетов учета статьи в документах по умолчанию, по которой осуществляется переход к форме настройки счетов. При выборе элемента списка Статьи активов и пассивов в документах подставляются счета и аналитики, указанные в нем для применения по умолчанию.

В форме настройки счетов для отражения документа по кнопке Загрузить счета из статьи поддерживается возможность подставить счета и аналитики из настроек по умолчанию выбранной статьи активов/пассивов.

Если для документа, отражающего прочую операцию, счета учета не были указаны при оформлении, то в рабочем месте Отражение документов в регламентированном учете он попадет в список документов, не отраженных в учете. Для настройки необходимо открыть форму документа и указать счета.

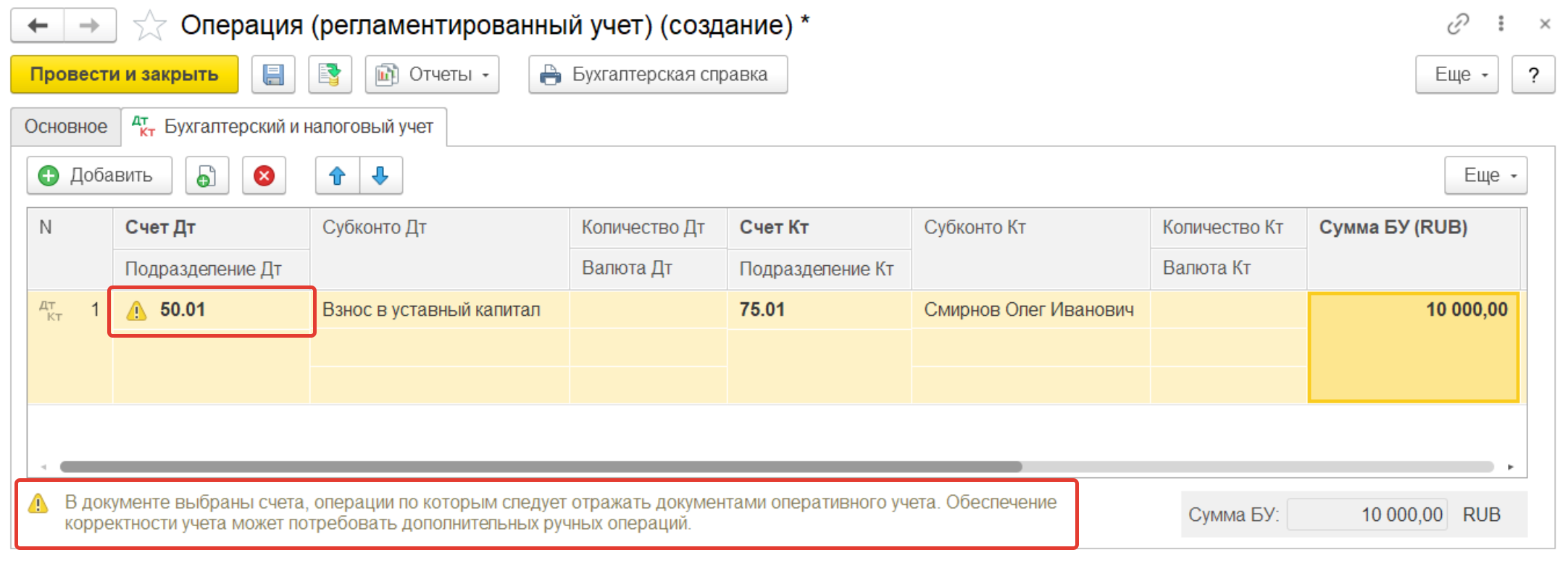

Для формирования бухгалтерских проводок также может использоваться документ Регламентированный учет – Бухгалтерский и налоговый учет – Операция (регл. учет). В данном документе не рекомендуется использовать счета, операции по которым отражаются документами оперативного учета. К таким счетам относятся счета учета номенклатуры, расчетов с поставщиками и покупателями, денежных средств, доходов и расходов, ТМЦ в эксплуатации, внеоборотных активов.

Подобное использование может привести к ошибкам в трактовке остатков, но в ряде случаев оно может быть обосновано применимым.

При использовании указанных счетов в документах Операция (регл. учет) выдается предупреждение в виде пиктограммы, проведение документа не блокируется. Окончательное решение о корректности данной операции остается за пользователем, создающим документ.

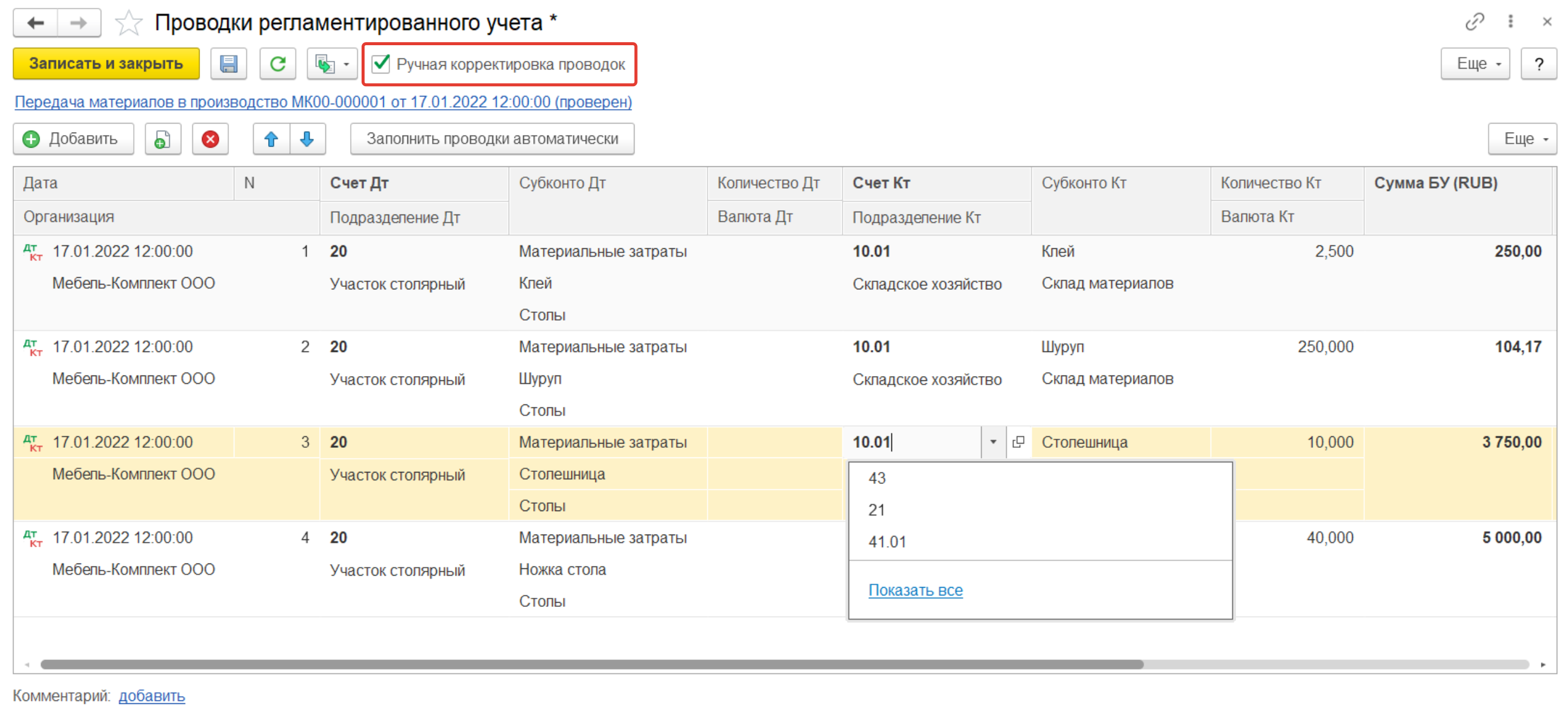

Использование режима ручной корректировки проводок требует от пользователей особого внимания и ответственности за внесенные изменения. Изменение исходного документа в дальнейшем не влияет на установленные вручную значения (относится к варианту непосредственной корректировки).

Возможность вручную изменить данные бухгалтерских проводок, сформированных по документам оперативного учета, определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Регламентированный учет – Сервисные функции – Ручное изменение проводок документов.

Корректировка сформированных по документам проводок может быть выполнена двумя способами:

изменения отражаются непосредственно в проводках документа – при установленном флажке Ручная корректировка проводок в списке Проводки регламентированного учета корректируются значения полей табличной части;

созданием корректирующего документа – на основании исходного документа создается документ Операция (регл. учет), и корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

Ручное изменение проводок

При выборе варианта ручной корректировки проводок в документе необходимо в списке Проводки регламентированного учета установить флажок Ручная корректировка проводок и откорректировать данные.

При установленном флажке Ручная корректировка проводок значения во всех полях предварительно сформированных проводок можно изменить вручную, удалить строки целиком, добавить новые строки (непосредственно или путем копирования существующих строк).

Режим ручной корректировки проводок фиксирует проводки в том виде, в котором они были записаны. Любые изменения документа (в том числе и его перепроведение), сделанные после ручной корректировки проводок, не влияют на отражение документа в регламентированном учете. Ручное изменение проводок рекомендуется осуществлять только в особых случаях, так как в дальнейшем это потребует ручного контроля за актуализацией проводок в документах.

Для упрощения данной актуализации в системе реализован автоматический режим напоминания о необходимости добавления соответствующих комментариев (по гиперссылке добавить в нижней части формы). Это позволит сохранить обоснование выполненной корректировки для ознакомления с ним других пользователей.

При каждом повторном проведении любого документа все ранее сформированные проводки считаются неактуальными. Подтвердить результаты ручного редактирования проводок необходимо по кнопке Подтвердить актуальность проводок.

Находясь в режиме ручной корректировки проводок, всегда можно заполнить записи так, как если бы они отражались стандартным механизмом отражения в учете при помощи кнопки Заполнить проводки автоматически.

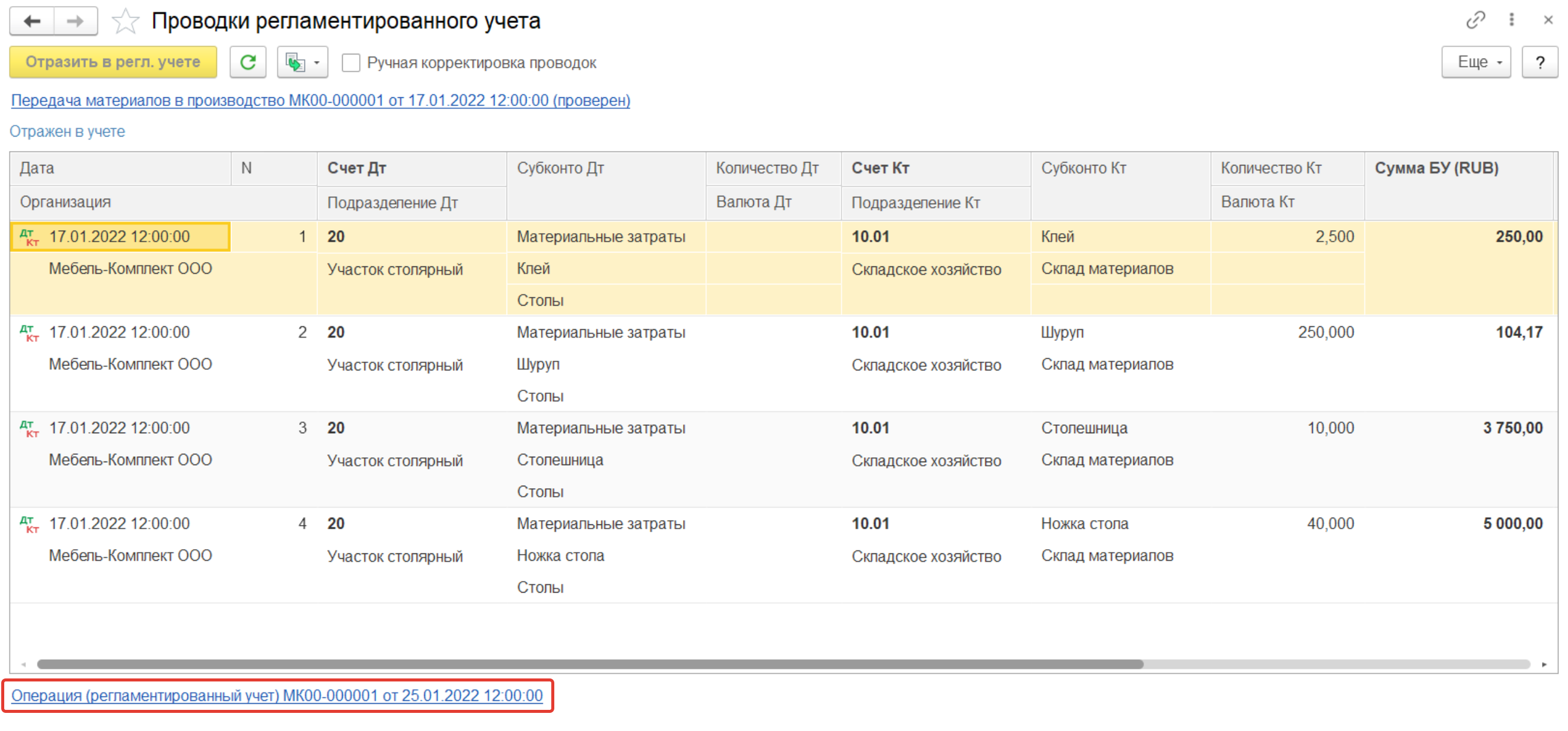

Создание корректирующего документа

Для внесения изменений в проводки при помощи корректирующего документа в списке Проводки регламентированного учета необходимо по кнопке Создать на основании создать документ Операция (регл. учет). Данные корректировки будут отражаться в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

Одним документом можно внести изменения по нескольким документам-основаниям. Подбор документов-оснований выполняется в табличной части, которая доступна по гиперссылке Выбрать документ.

На отдельных закладках в документе Операция (регл. учет) представлены движения регистра регламентированного учета и вспомогательных регистров по учету НДС (доступны при установленном флажке Корректировка регистров НДС и Журнала учета счетов-фактур).

Созданный документ Операция (регл. учет) входит в структуру подчиненности документа-основания, что позволяет отслеживать статус отражения зависимого документа при изменении данных исходного документа. Если документ Операция (регл. учет) требует подтверждения, то вместо кнопки Провести и закрыть отображается кнопка Подтвердить актуальность проводок. Также выводится информационное сообщение: "Документ был изменен. Скорректируйте проводки документа или подтвердите актуальность текущих проводок".

Созданные на основании текущего документа документы Операция (регл. учет) отражаются в нижней части формы Проводки регламентированного учета в виде гиперссылок, обеспечивающих переход к корректирующему документу.

В деятельности предприятия часто встречается необходимость в изменении документов, отражающих хозяйственные операции.

Такие изменения связаны со следующими задачами:

проведение сторно хозяйственных операций, например, по причине ошибок в первоначальном отражении операции, но невозможности внести изменения в документ из-за закрытия периода для изменений;

возникших дополнений и корректировок в процессе хозяйственной деятельности при необходимости сохранить "аудиторский след".

Методика исправления должна соответствовать следующим критериям:

Универсальность:

Может быть применена к любому типу документа (список документов, поддерживающих корректировки пополняется в ходе развития системы).

Любые данные в документе могут быть исправлены. Также документ может быть аннулирован.

Поддерживаются многократные исправления.

Обеспечивается "аудиторский след":

Исправление не требует изменения уже отраженных документов и их движений.

Существует возможность отследить историю исправлений.

Есть возможность исправления ошибок прошлого закрытого периода без открытия периода.

Минимизация влияния исправлений на учет.

Контроль исправлений (исправления не должны приводить к сбоям в работе системы).

Данный функционал становится доступен после включения функциональной опции НСИ и администрирование – Финансовый результат и контроллинг – Финансовый результат – Использовать исправительные документы.

Исправление документов осуществляется следующим образом:

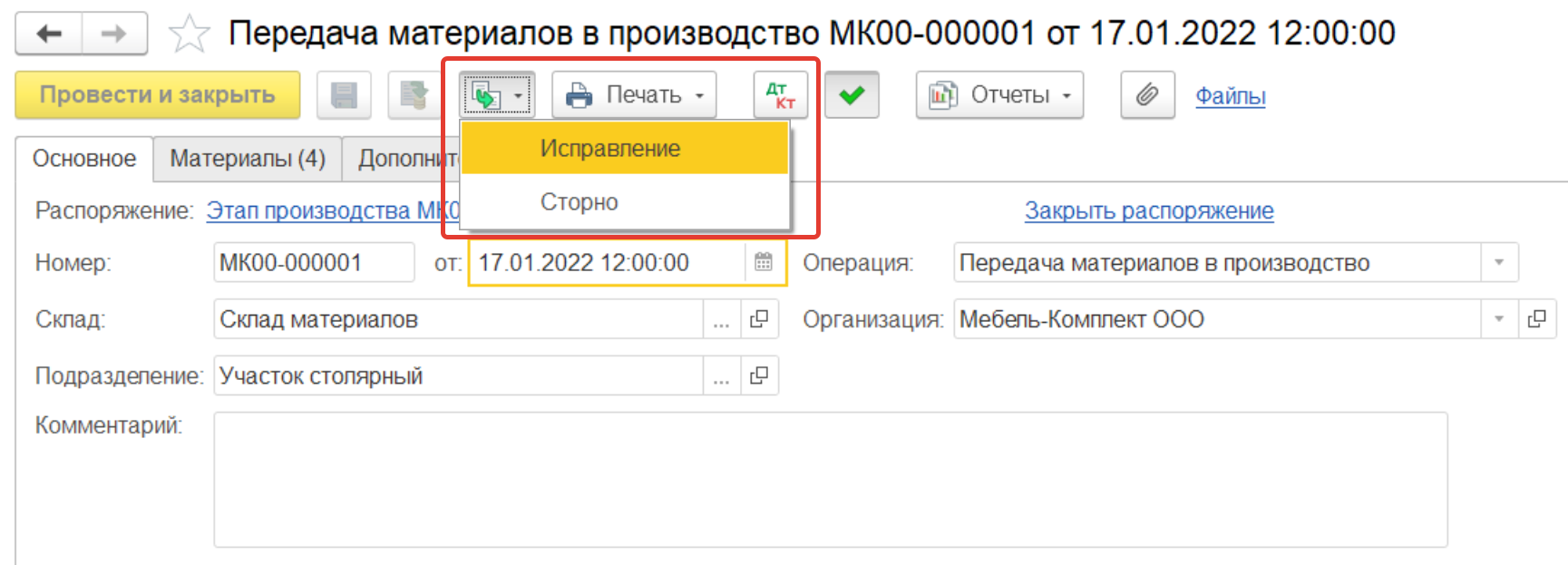

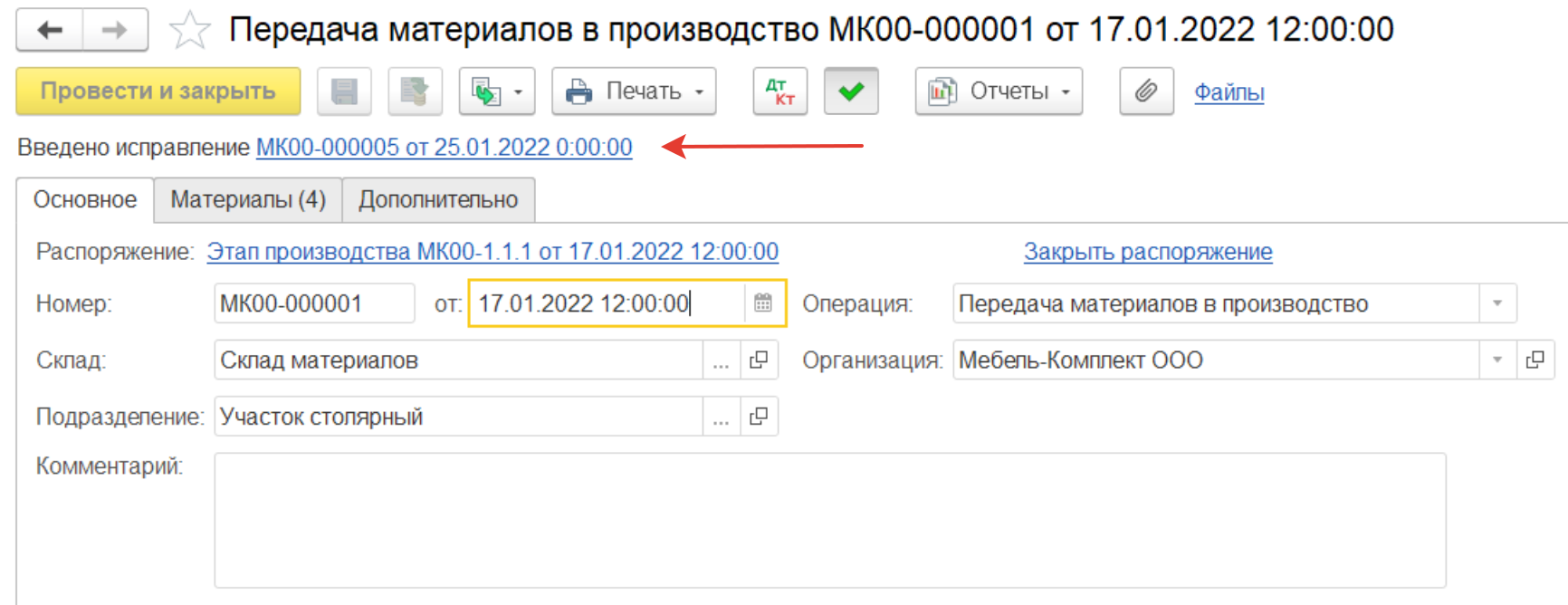

Для исправления используются документ того же типа, что и исправляемый. Исправительный документ вводится на основании исправляемого и заполняется его данными.

В исправительном документе выполняется ввод "правильных" данных, то есть документ становится "новой версией" исправляемого документа.

Поддерживаются цепочки исправлений, то есть на основании исправительного документа может быть создан следующий исправительный документ. Исправление всегда вводится на основании актуального (последнего) документа цепочки.

При проведении исправительного документа формируются сторно движений документа-основания и новые исправленные движения.

Изменения в систему можно внести, используя команду ввода документа на основании текущего.

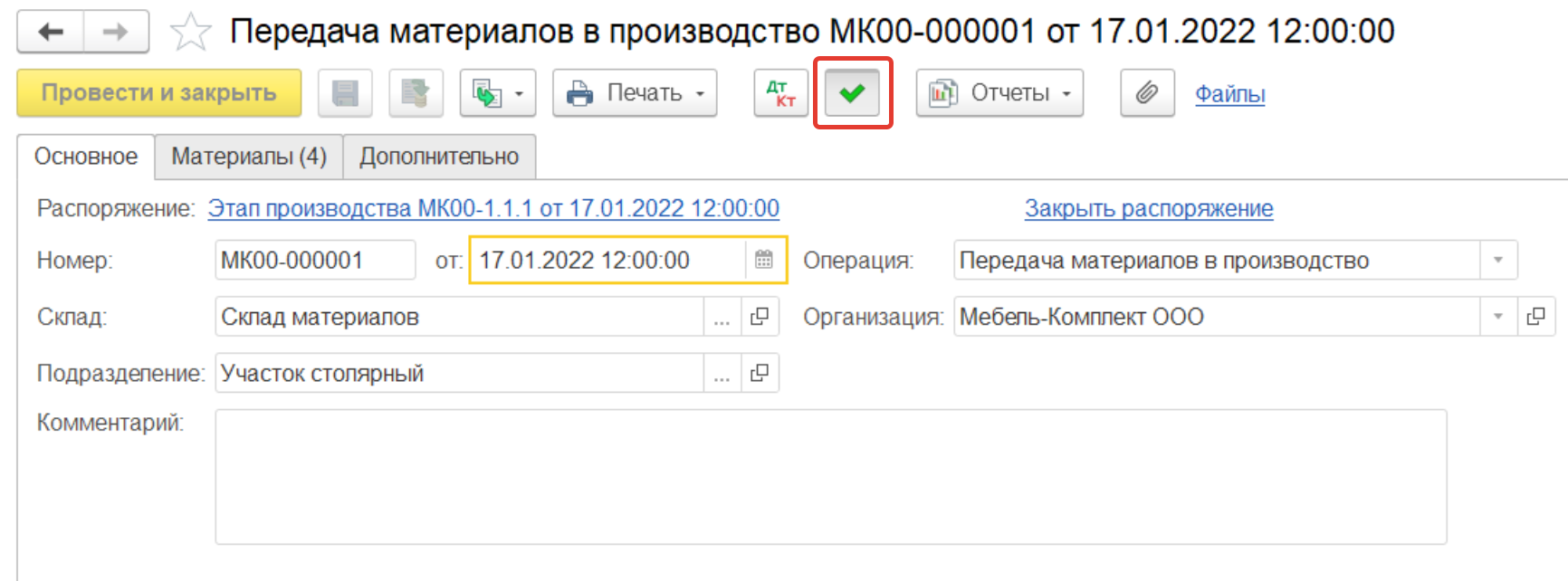

В исправительном документе отображается ссылка на исходный исправляемый документ. А в исправляемом документе отображается ссылка на исправительный документ. При этом документ заблокирован для изменений. Если исправлений больше одного, то можно посмотреть всю цепочку.

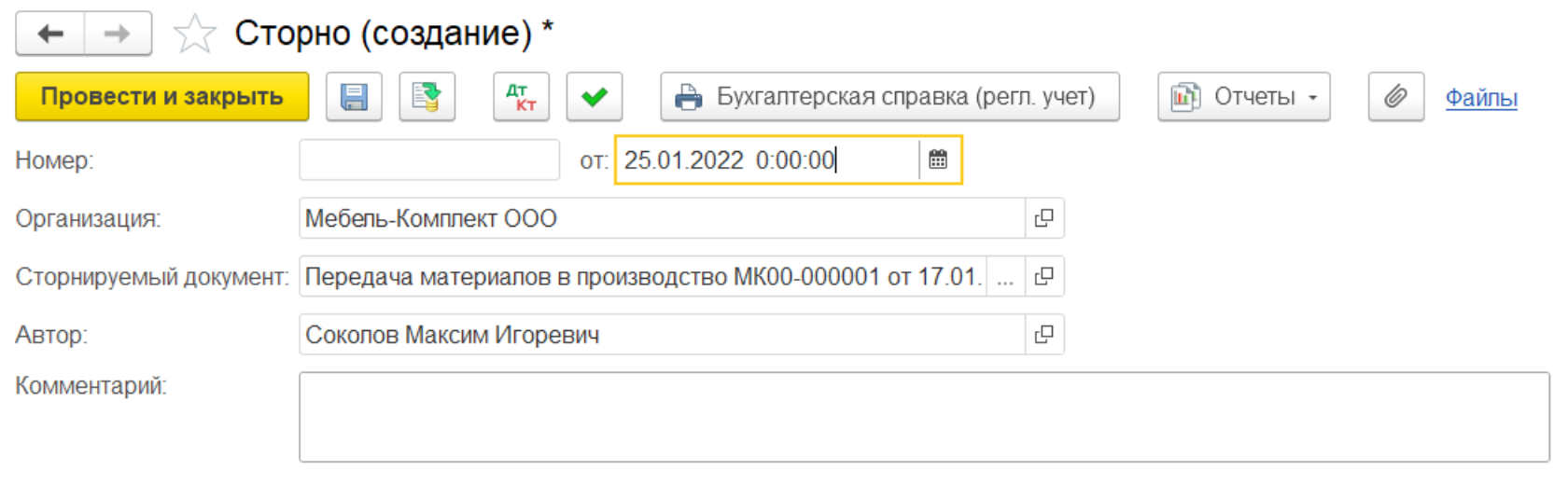

Для аннулирования документа реализуется специализированный документ Сторно. На основании документа Сторно реализуется печать бухгалтерской справки. При проведении формируются сторно движений документа.

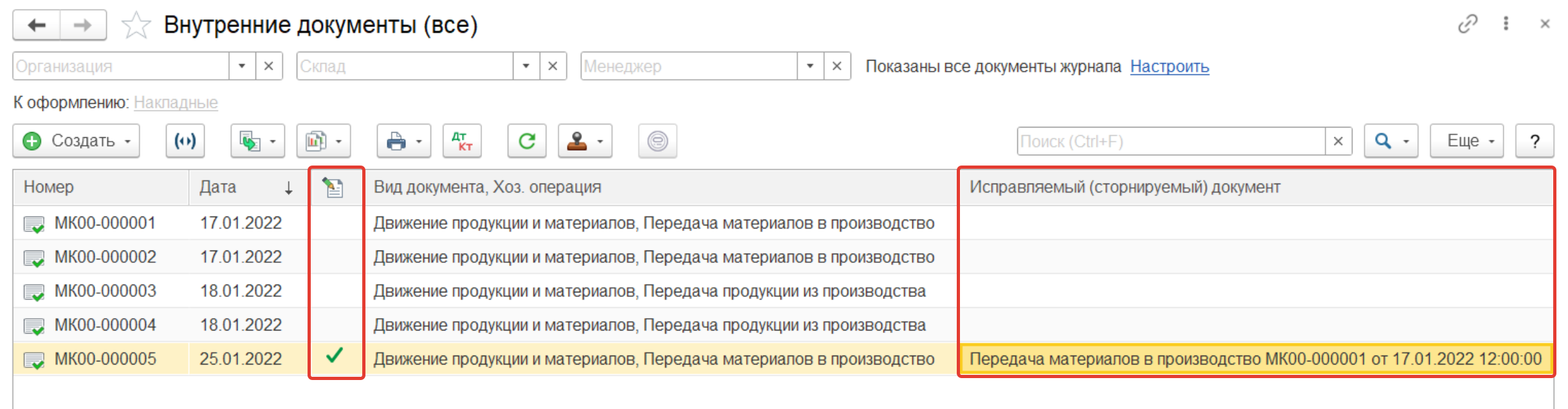

В форме списка документов отдельным флагом отмечаются документы, которые исправлены или сторнированы, а также в столбце Исправляемый (сторнируемый) документ отражается ссылка на документ-основание.

При проведении исправительных документов выполняются контроли. Например, если в результате исправления образуется отрицательный остаток товара, то такой документ не будет проведен. Это позволяется не допустить некорректного состояния системы.

Исправление проводок в бухгалтерском и налоговом учетах осуществляется на дату исправления в соответствии с общим подходом. При необходимости проводки могут быть уточнены вручную.

Для документов учета внеоборотных активов не применяются описанные выше исправления. В рамках подсистемы Внеоборотные активы реализованы документы Корректировка стоимости и амортизации ОС и Корректировка стоимости и амортизации НМА.

Для оформления корректировок при приемке товаров предназначен документ Корректировка приобретения. Возможность использования документа определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Закупки – Заказы поставщикам – Корректировки приобретений.

Для оформления корректировок при отгрузке товаров предназначен документ Корректировка реализации. Возможность использования документа определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Продажи – Оптовые продажи – Корректировки реализаций.

Поддержан сценарий ведения регламентированного учета, при котором документы оперативного учета отражаются в бухгалтерском и налоговом учете с обязательной их проверкой сотрудниками бухгалтерской службы.

Возможность проверки документов определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Регламентированный учет – Сервисные функции – Проверка документов.

Предусмотрено два варианта доступности изменений проверенных документов (определяются настройками системы):

с запретом редактирования – проверенные документы не доступны для изменений основному составу пользователей, проверенный документ открывается для них только в режиме просмотра;

только уведомительная, без запрета редактирования – проверенные документы доступны для изменения обычными пользователями, после корректировки ранее проверенный документ будет требовать повторной проверки.

Проверка выполняется по всем видам документов, за исключением регламентных и расчетных документов закрытия месяца.

Отметку о проверке документов можно установить двумя способами:

непосредственно в форме документа;

в рамках рабочего места Отражение документов в регламентированном учете.

Работа с проверяемыми документами (просмотр, изменение статусов проверки) ведется в группе Проверка документов рабочего места Отражение документов в регламентированном учете. По гиперссылкам открываются отдельные списки документов, которые являются представлением общего списка Журнал документов регламентированного учета с предустановленными отборами по состоянию проверки (Проверенные документы; Документы, требующие проверки; Документы, требующие повторной проверки).

В рамках списка Журнал документов регламентированного учета доступны следующие операции:

![]() Проверить,

Проверить,

![]() Отменить проверку.

Отменить проверку.

Поддерживается сценарий контроля отражения документов в регламентированном учете по итогам их проверки сотрудниками бухгалтерской службы. Доступность данного сценария определяется функциональной опцией НСИ и администрирование – Регламентированный учет – Сервисные функции – Отражать в учете только проверенные документы.

При включении указанной функциональной опции формирование проводок в рамках процедуры закрытия месяца и процедуры Отражение документов в регламентированном учете в рабочем месте Регламентированный учет – Бухгалтерский и налоговый учет – Отражение документов в регл. учете выполняется только по документам, в которых Статус проверки равен Проверен. Список документов, ожидающих отражения в регламентированном учете, доступен в указанном рабочем месте по гиперссылке Проверенные документы, ожидающие автоматического отражения.

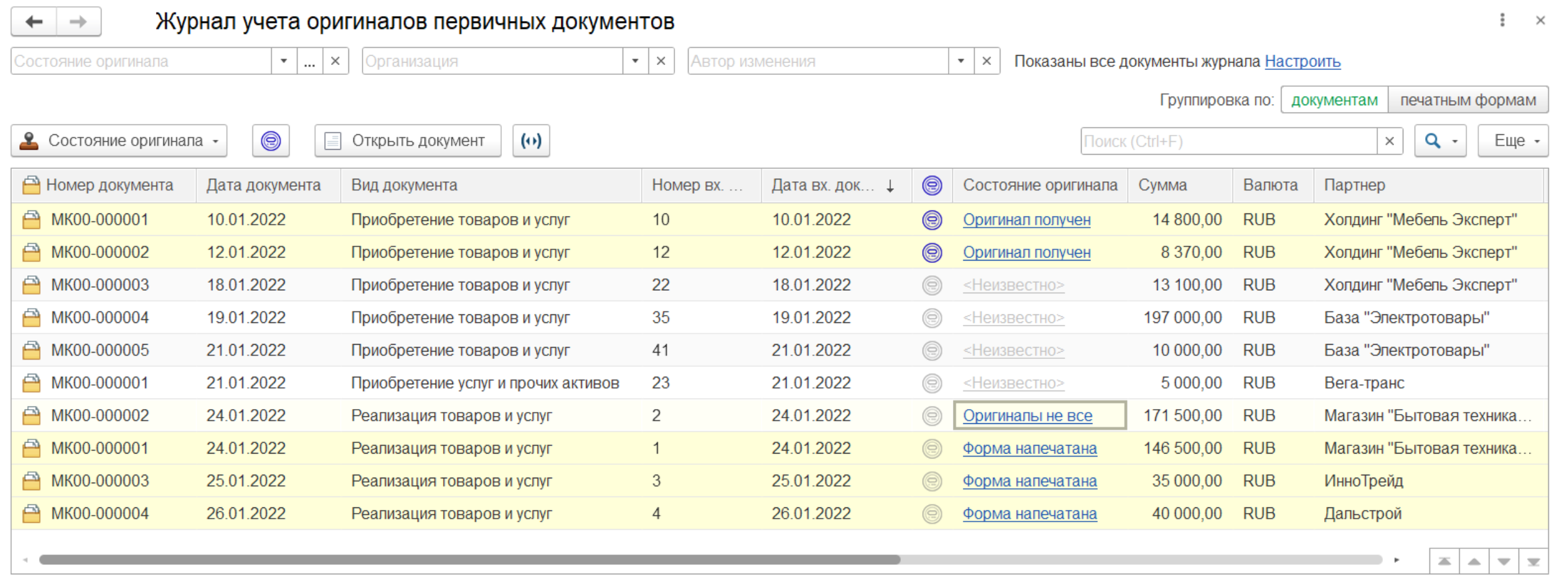

Учет состояния оригиналов первичных документов доступен при включенной функциональной опции НСИ и администрирование – Администрирование – Печатные формы, отчеты и обработки – Отслеживание состояний напечатанных документов.

Особенности механизма отслеживания состояний оригиналов первичных документов:

Фиксация и хранение признака наличия оригиналов первичных документов, как по печатным формам, так и по общему признаку на документ.

Фиксация и хранение признака наличия входящих, исходящих и двусторонних первичных документов.

Фиксация сотрудника, установившего и изменившего состояние оригинала (или печатных форм) первичного документа, и фиксация даты, на которую выполнены последние изменения текущего состояния оригинала первичного документа.

Установка, изменение и отслеживание признака состояния оригинала первичного документа с использованием специализированного рабочего места, в журналах или формах документов.

Предопределенные состояния оригиналов первичных документов хранятся в справочнике НСИ и администрирование – Администрирование – Печатные формы, отчеты и обработки – Состояния оригиналов первичных документов.

Возможные предопределенные состояния оригинала (или печатных форм) первичного документа:

Оригинал получен – как общее состояние документа, так и его печатных форм. Означает, что подписанный оригинал (или печатные формы) первичного документа есть в наличии.

Форма напечатана – как общее состояние документа, так и его печатных формы. Означает, что печатная форма напечатана, но оригинал (или печатные формы) первичного документа с подписями еще не получены.

Оригиналы не все – общее "системное" состояние документа, у которого оригиналы печатных форм находятся в разных состояниях. Устанавливается для документа автоматически, не предусмотрена ручная установка данного состояния.

"Состояние неизвестно" – "системное" состояние документа, устанавливается по умолчанию для нового сформированного документа.

Список состояния оригиналов первичных документов можно дополнить произвольными значениями состояний оригиналов. Добавленные состояния оригинала будут показываться в выпадающем списке подменю команд Состояние оригинала (в журнале учета оригиналов первичных документов).

Для учета состояния оригиналов (или печатных форм) первичных документов предусмотрено рабочее место Журнал учета оригиналов первичных документов. В рабочем месте можно просматривать все документы информационной базы, по которым получены и не получены подписанные оригиналы документов, документы, которые еще не отслеживались, а также устанавливать различные отборы и изменять состояние оригинала (или печатной формы) первичного документа.

Рабочее место доступно в разделах:

Продажи – Оптовые продажи – Оригиналы первичных документов

Закупки – Закупки – Оригиналы первичных документов

Склад и доставка – См. также – Оригиналы первичных документов

Казначейство – См. также – Оригиналы первичных документов

Поддерживается два режима отображения списка:

по документам – показываются виды документов, можно проконтролировать, изменить текущее состояние оригинала первичного документа.

по печатным формам – показываются виды документов, первичные документы и печатные формы (если имеются), можно проконтролировать, изменить как общее состояние оригинала документа, так и состояние каждой печатной формы первичного документа.

В рамках рабочего места предусмотрены следующие возможности:

установка, изменение текущего состояния оригинала (или печатных форм) первичного документа.

контроль наличия оригинала первичного документа как по состоянию оригинала каждой печатной формы, так и по общему состоянию документа. Контролировать состояние оригинала первичного документа можно по следующим признакам:

![]() Оригинал получен,

Оригинал получен,

![]() Оригинал не получен.

Оригинал не получен.

изменение состояния оригинала первичного документа через установку состояния каждой печатной формы документа (по команде Уточнить по печатным формам, доступной по гиперссылке значения в колонке Состояние оригинала).

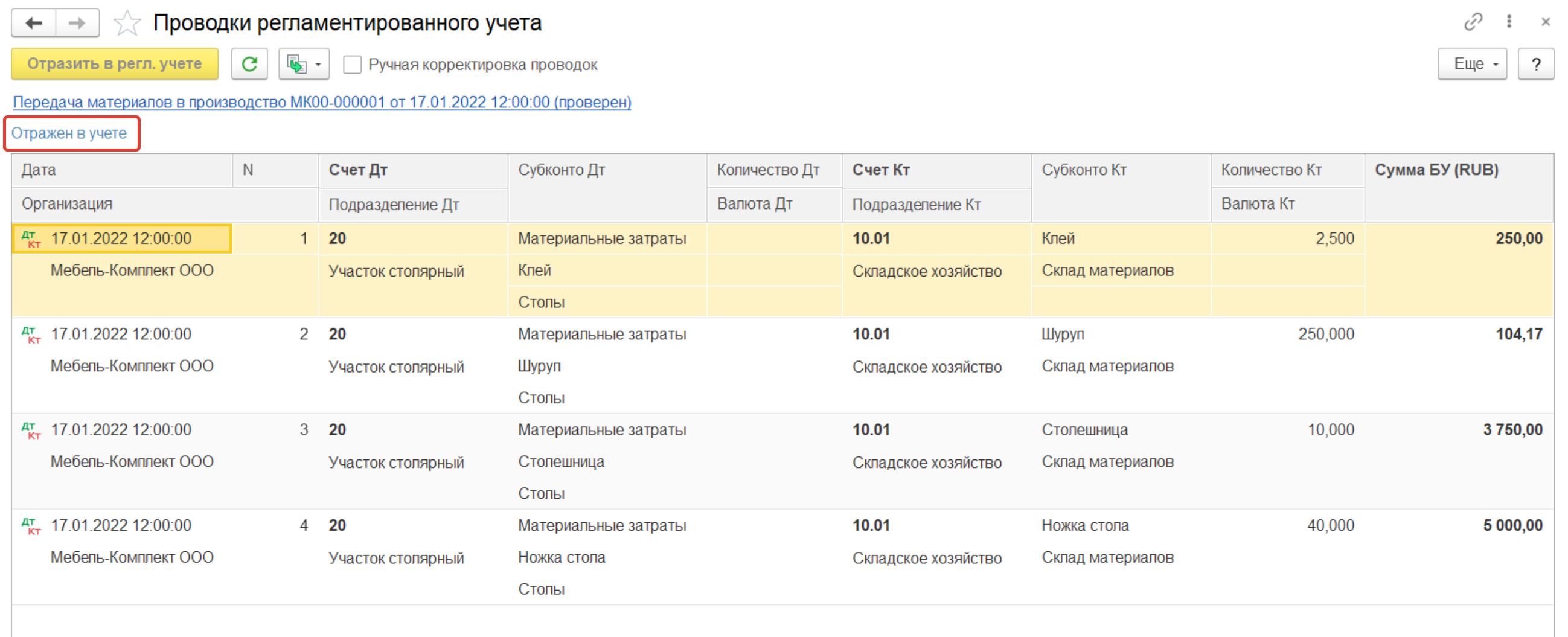

Актуальность отражения документов оперативного учета можно проконтролировать двумя способами:

в форме документа Проводки регламентированного учета;

в рамках рабочего места Отражение документов в регламентированном учете.

Состояние отражения документов в бухгалтерском и налоговом учете показывается через статус отражения, представленный в виде информационного сообщения в форме документа Проводки регламентированного учета. Применяются следующие статусы:

Ожидает отражения в учете – проводки по документу не сформированы;

Отражен в учете – проводки сформированы, ручные корректировки не применялись;

Отражен в учете вручную – проводки сформированы с учетом внесенных ручных корректировок;

Не удалось отразить в учете – не указаны счета учета, проводки по документу не сформированы;

Требует подтверждения – статус устанавливается при перепроведении документа, проводки по которому ранее были изменены вручную. Требуется проверить и подтвердить или откорректировать проводки.

Для контроля актуальности отражения документов в рамках рабочего места Отражение документов в регламентированном учете сформированы две группы гиперссылок:

Отражение документов – для контроля полноты настройки счетов и состояния отражения документов, выполняемого в автоматическом режиме;

Ручное изменение проводок документов – для контроля отражения документов с ручной корректировкой проводок.

По указанным гиперссылкам выполняется переход к рабочему месту Журнал документов регламентированного учета с предустановленными отборами по статусу отражения в учете.

Для контроля полноты отражения хозяйственных операций в регламентированном учете ведется постоянный автоматический мониторинг состояния отражения документов. Результат представлен в рабочем месте Регламентированный учет – Отражение документов в регл. учете.

Корректность отражения хозяйственных операций можно проверить стандартными отчетами регламентированного учета:

Оборотно-сальдовая ведомость,

Оборотно-сальдовая ведомость по счету,

Обороты счета,

Обороты между субконто,

Анализ счета,

Анализ субконто,

Карточка счета,

Карточка субконто,

Отчет по проводкам,

Сводные проводки.

Отчет Главная книга позволяет по каждому счету (субсчету) вывести информацию о сальдо на начало и конец периода, оборотах счета с другими счетами (субсчетами) за выбранный период времени.

Большинство документов оперативного учета отражаются в бухгалтерском и налоговом учете методом отложенного проведения. Для обеспечения корректности и полноты данных необходима сверка остатков и оборотов по остаточным регистрам оперативного учета и данных оборотно-сальдовой ведомости бухгалтерского учета. Расхождения могут быть вызваны следующими причинами:

несинхронное отражение движения за рассматриваемый временной период;

отсутствие отражения в бухгалтерском учете проведенного документа оперативного контура;

наличие ручных корректировок проводок бухгалтерского учета (непосредственно в документах или корректировочными документами Операция (регл. учет));

изменение настройки объектов, задействованных в документах, без переотражения самих документов в учете:

изменение группы настроек финансового учета номенклатуры;

изменение подразделения у склада и др.

Для выявления и анализа указанных расхождений предназначен отчет Регламентированный учет – Отчеты – Сверка данных оперативного и бухгалтерского учета. Отчет позволяет контролировать следующие разделы учета:

Денежные средства;

Себестоимость товаров;

Расчеты с поставщиками;

Расчеты с клиентами;

Расчеты по кредитам и депозитам;

Расчеты по лизингу

Прочие расчеты с контрагентами;

Расходы.

Сверка данных выполняется в валюте регламентированного учета.

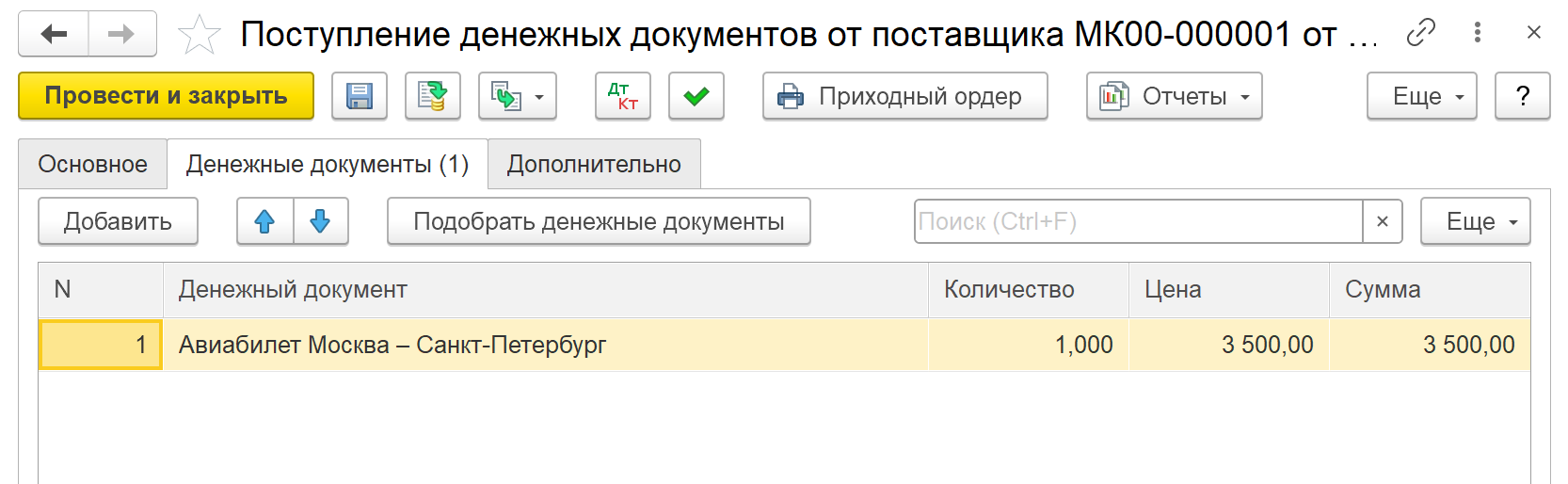

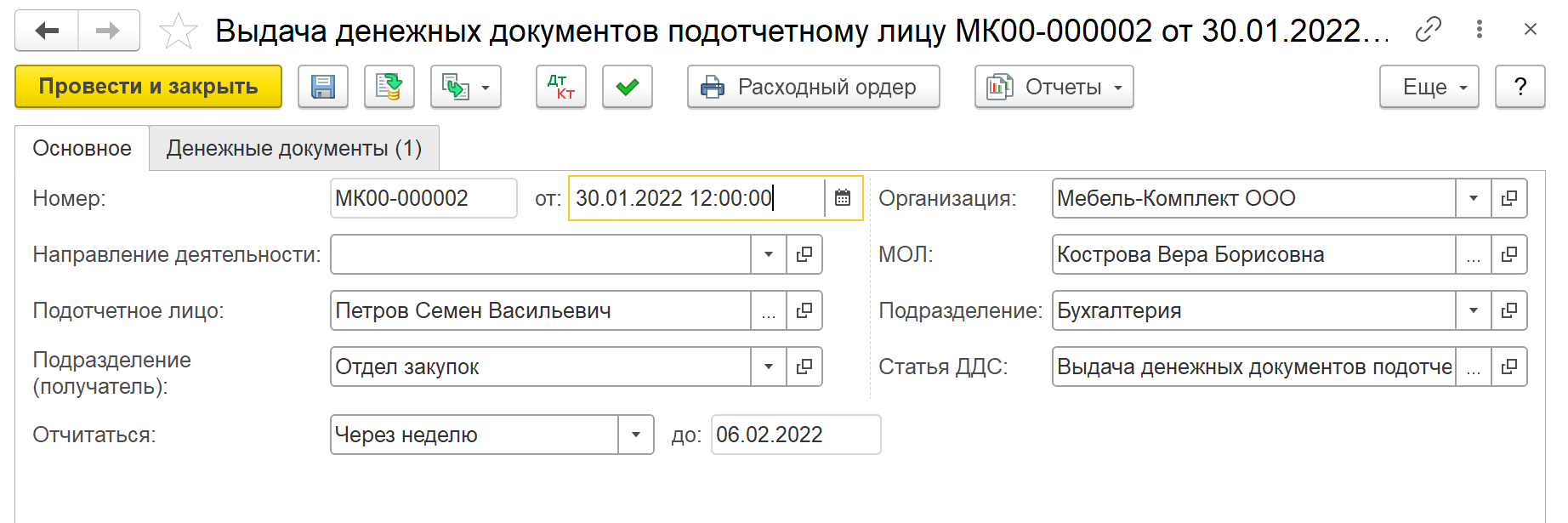

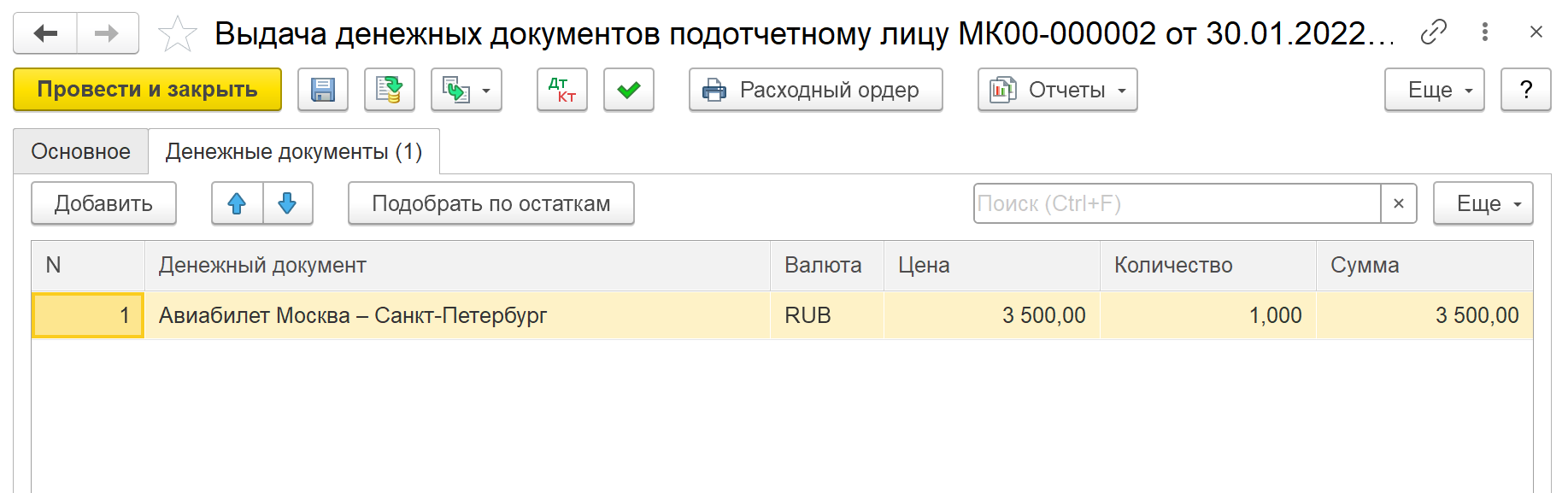

Денежные средства организации представляют собой наличные и безналичные платежные средства, находящиеся в кассах, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, переводах в пути, у подотчетных лиц, в денежных документах.

Для классификации операций с денежными средствами используются статьи движения денежных средств (статьи ДДС), позволяющие провести анализ источников поступления и расходования денежных средств. Для этих целей в программе существует одноименный список Казначейство – Планирование и контроль денежных средств – Статьи движения денежных средств. При первом запуске программы в списке заполняется информация о предопределенных статьях ДДС, связанных с теми хозяйственными операциями, которые предусмотрены в прикладном решении. Пользователь также может самостоятельно вводить новые статьи ДДС для проведения более детального анализа поступления и расходов денежных средств.

Для статьи ДДС пользователь может указать в каких хозяйственных операциях будет применяться данная статья. Выбор хозяйственных операций выполняется по гиперссылке Хозяйственные операции. Например, оплата поставщику, выдача денежных средств подотчетнику, возврат оплаты клиенту и т.д. Также для статьи движения денежных средств пользователь может указать каким образом такие движения будут попадать в форму №4 "Отчет о движении денежных средств". Для этих целей необходимо в поле Вид движения выбрать вид движения денежных средств из фиксированного списка (в соответствии со строками формы №4).

В договорах и соглашениях можно указать ту статью движения денежных средств, которая будет автоматически подставляться в платежные документы, оформленные по соглашению или договору. При этом договор имеет больший приоритет по сравнению с соглашением.

В платежных документах статью ДДС можно выбрать по хозяйственной операции, указанной в документе, либо выбрать из всех статей ДДС, зарегистрированных в информационной базе. При отражении хозяйственных операций поступления или выбытия денежных средств пользователь обязательно должен указать одну и несколько статей ДДС.

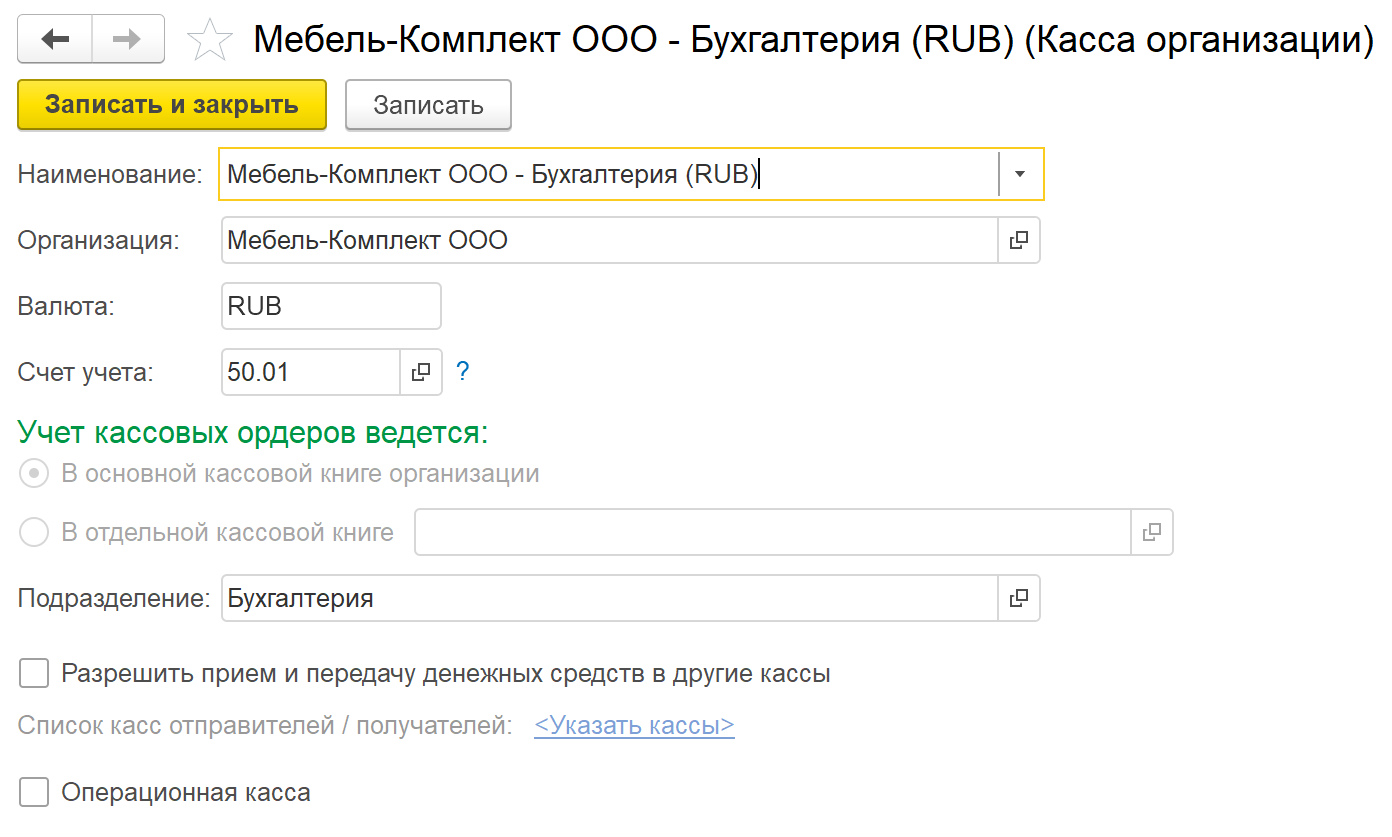

В прикладном решении учет наличных денежных средств ведется в разрезе статей движения денежных средств и мест хранения денежных средств (касс организации).

В правой части списка НСИ и администрирование – НСИ – Кассы предприятия указываются места фактического хранения наличных денежных средств (кассовые помещения, сейфы руководителей подразделений).

Наличные денежные средства в кассах хранятся отдельно для каждой организации. Если в одном месте хранятся денежные средства разных организаций или в разных валютах, то рекомендуется зарегистрировать несколько касс.

В карточке кассы определяется, в какой кассовой книге будут отражаться операции по учету наличных денежных средств в кассе. По кассовым операциям конкретной кассы может быть сформирована кассовая книга. Предусмотрена возможность формирования отдельной кассовой книги по подразделениям, не выделенным на отдельный баланс.

Счет учета денежных средств указывается непосредственно для каждой кассы. Поле Счет учета является обязательным для заполнения. При выборе варианты счетов предлагаются с учетом выбранной для кассы валюты учитываемых денежных средств.

Выбранные счета учета денежных средств справочно отображаются в рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настройка отражения документов в регламентированном учете в разделе Счета учета денежных средств.

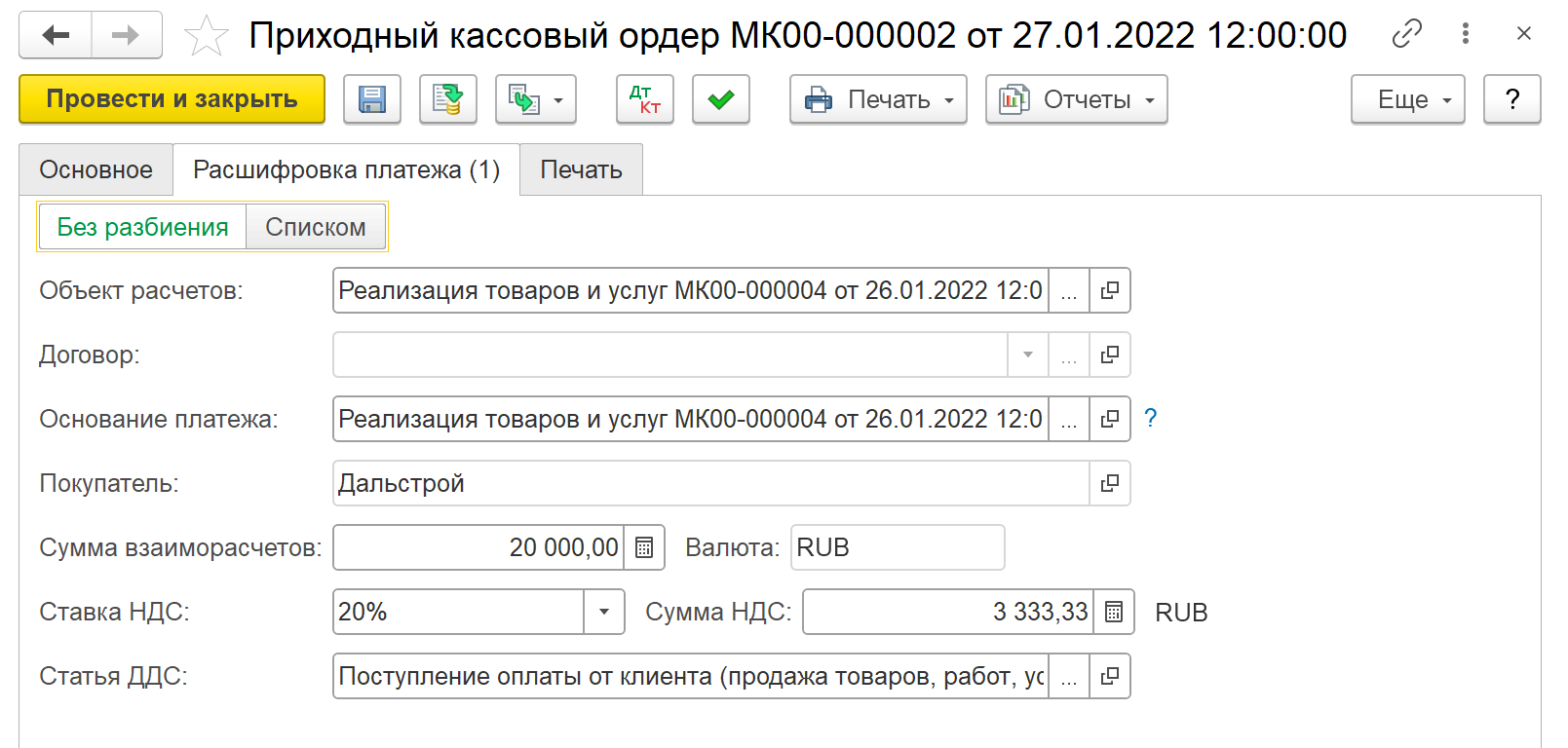

Поступление наличных денежных средств оформляется в рабочем месте Казначейство – Кассы – Приходные кассовые ордера.

Для документа Приходный кассовый ордер определен перечень типовых хозяйственных операций. Состав реквизитов, необходимых для заполнения документа, зависит от выбранной в документе операции, которая может принимать одно из следующих значений:

Поступление оплаты от клиента;

Поступление от другой организации – используется при передаче денежных средств из кассы одной собственной организации в кассу другой собственной организации;

Передача между организацией и филиалом – используется при передаче денежных средств из кассы головной организации в кассу обособленного подразделения, выделенного на отдельный баланс; из кассы обособленного подразделения в кассу головной организации; между кассами обособленных подразделений, выделенных на отдельный баланс;

Поступление из банка – используется в том случае, если инкассация денежных средств производится без посредников (не используется счет 57 "Переводы в пути");

Инкассация из банка – используется в том случае, если инкассация денежных средств производится сторонней организацией (используется счет 57 "Переводы в пути");

Поступление из другой кассы – используется при передаче денежных средств между кассами одной собственной организации;

Поступление из кассы ККМ;

Поступление по кредитам – используется при получении наличных кредитных денежных средств;

Погашение займа контрагентом – используется при получении наличных денежных средств от стороннего контрагента в погашение процентов либо основного долга;

Погашение займа сотрудником – используется при получении наличных денежных средств от сотрудника организации в погашение процентов либо основного долга;

Конвертация валюты;

Прочее поступление – используется для регистрации прочих доходов предприятия (если доходы предприятия получены в качестве наличных денежных средств); используется для прочих поступлений наличных денежных средств (не связано с регистрацией прочих доходов предприятия); используется для отражения операции возмещения денежных средств (если ранее при проведении инвентаризации денежных средств в кассе были обнаружены недостачи);

Возврат от поставщика;

Возврат от подотчетника;

Возврат от другой организации;

Возврат от арендодателя.

Для документа Приходный кассовый ордер предусмотрена унифицированная печатная форма КО-1.

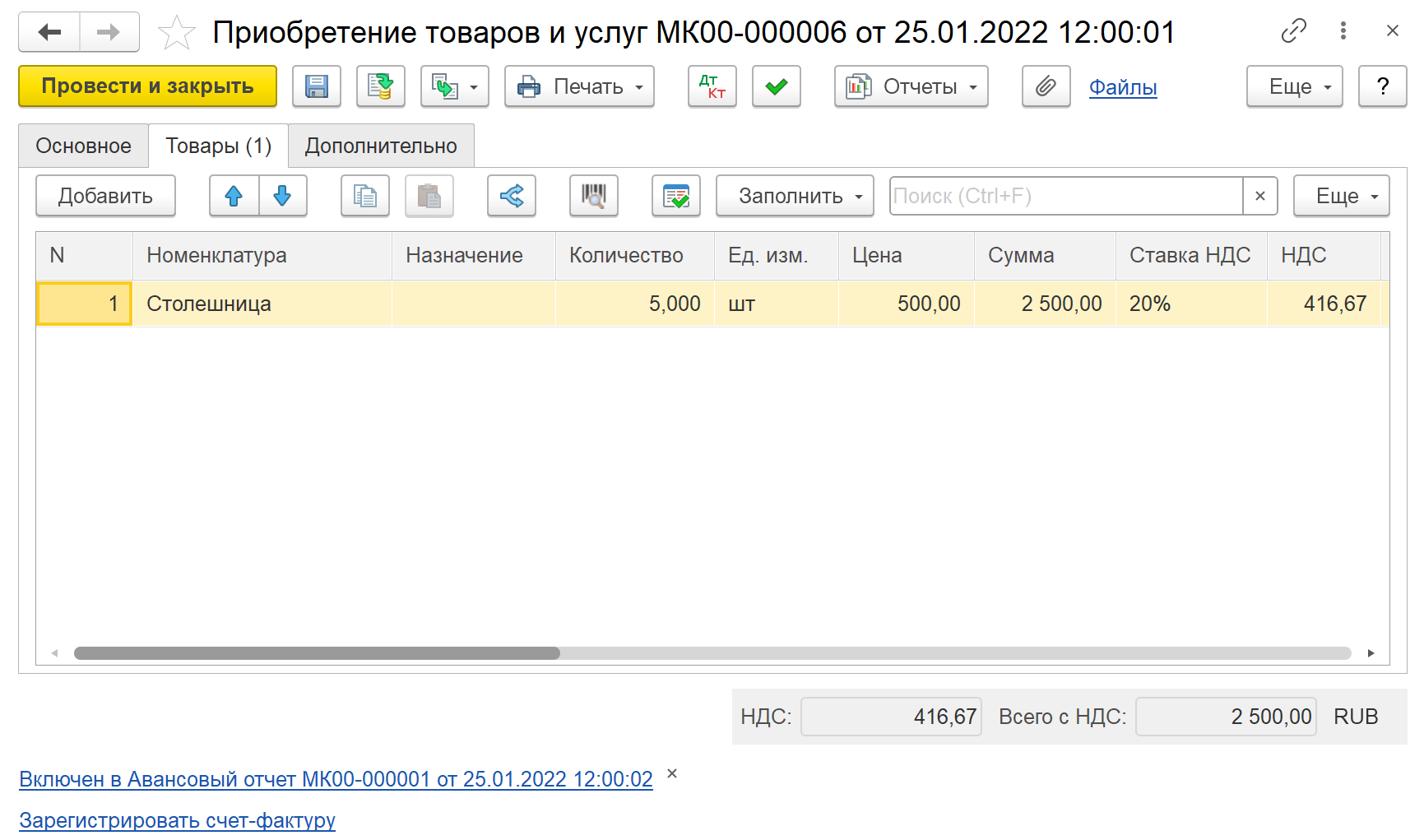

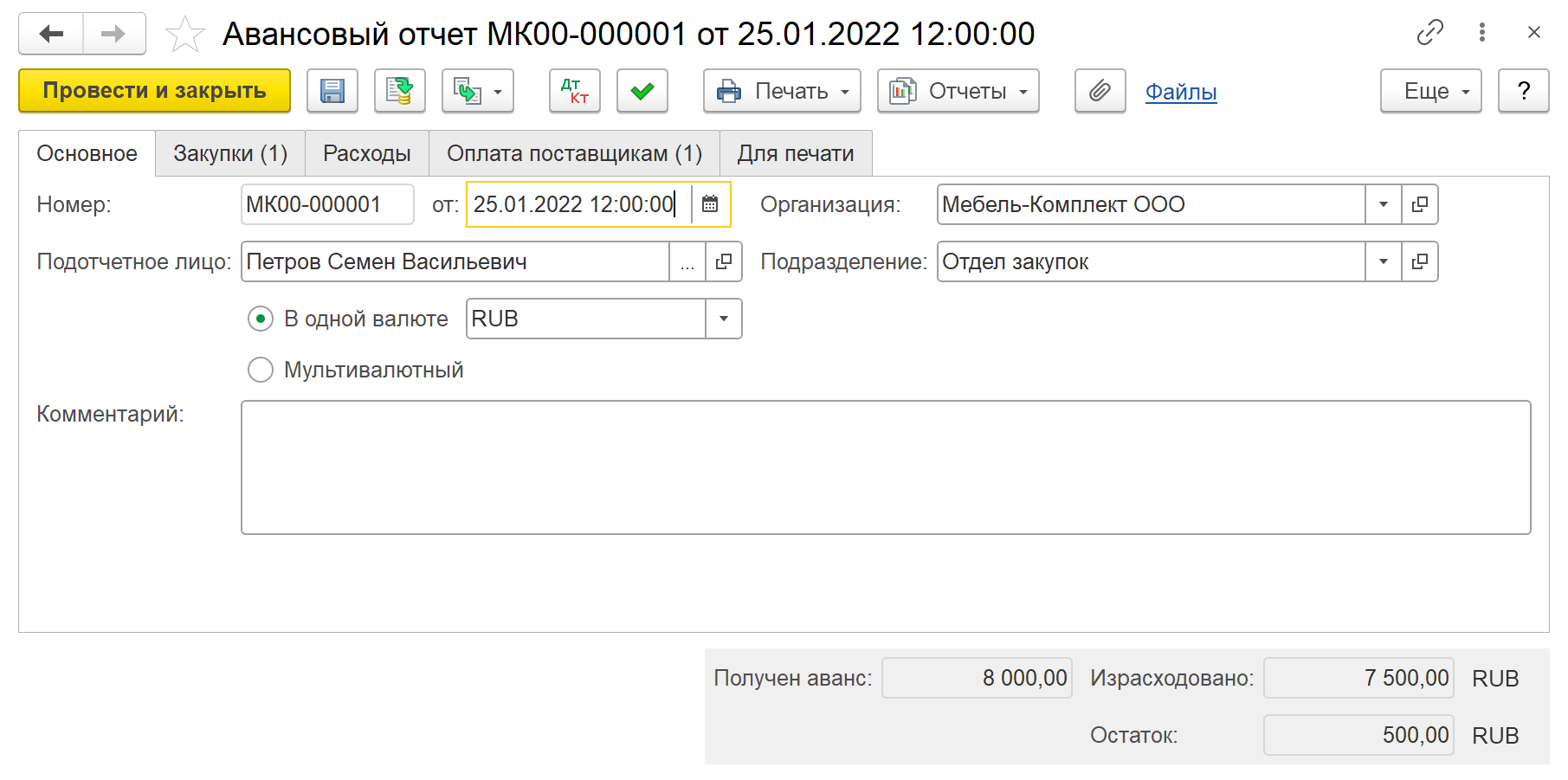

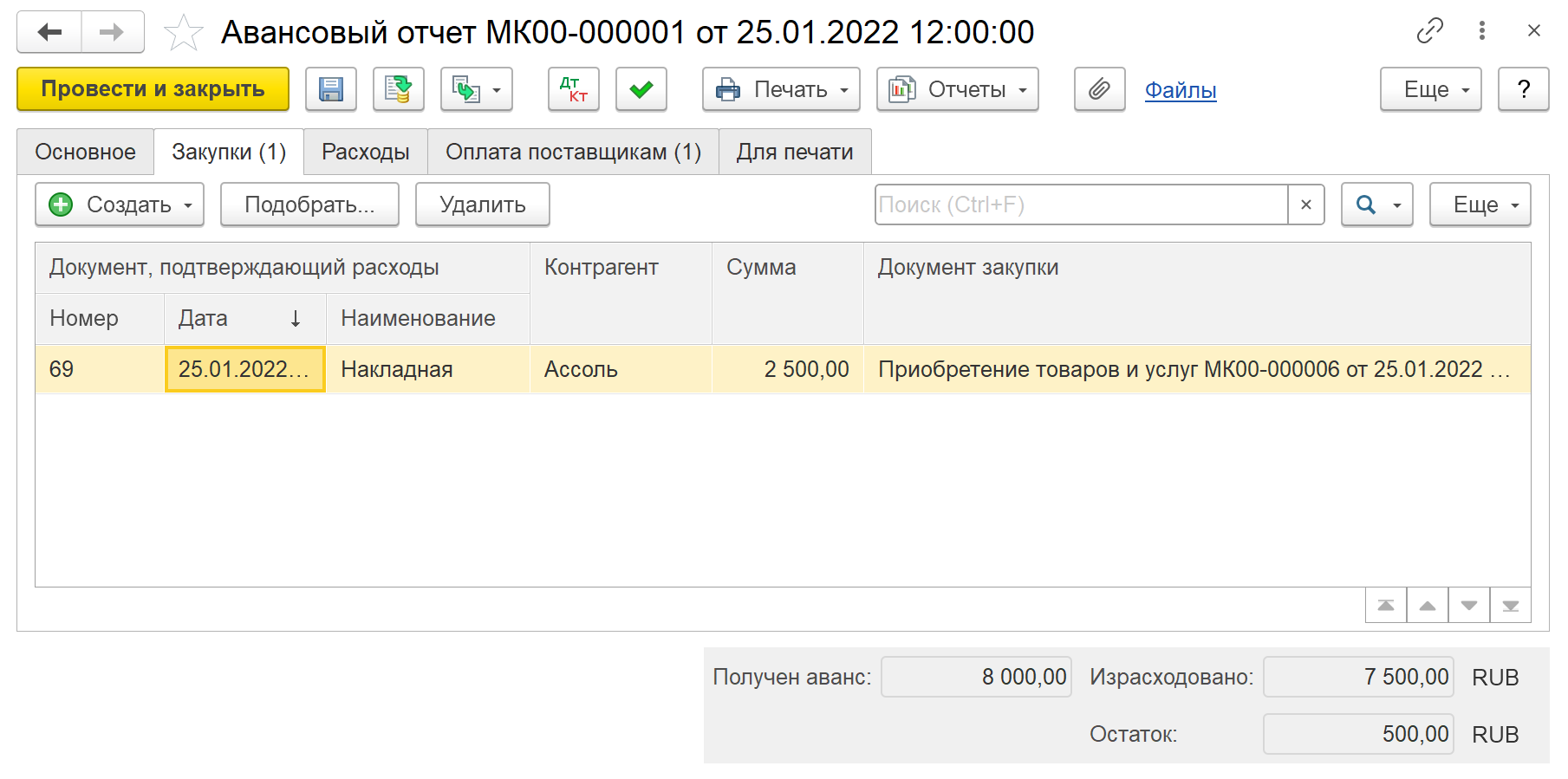

П рактикум №1

рактикум №1

О тразить в регламентированном учете операции поступления наличных денежных средств по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

тразить в регламентированном учете операции поступления наличных денежных средств по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

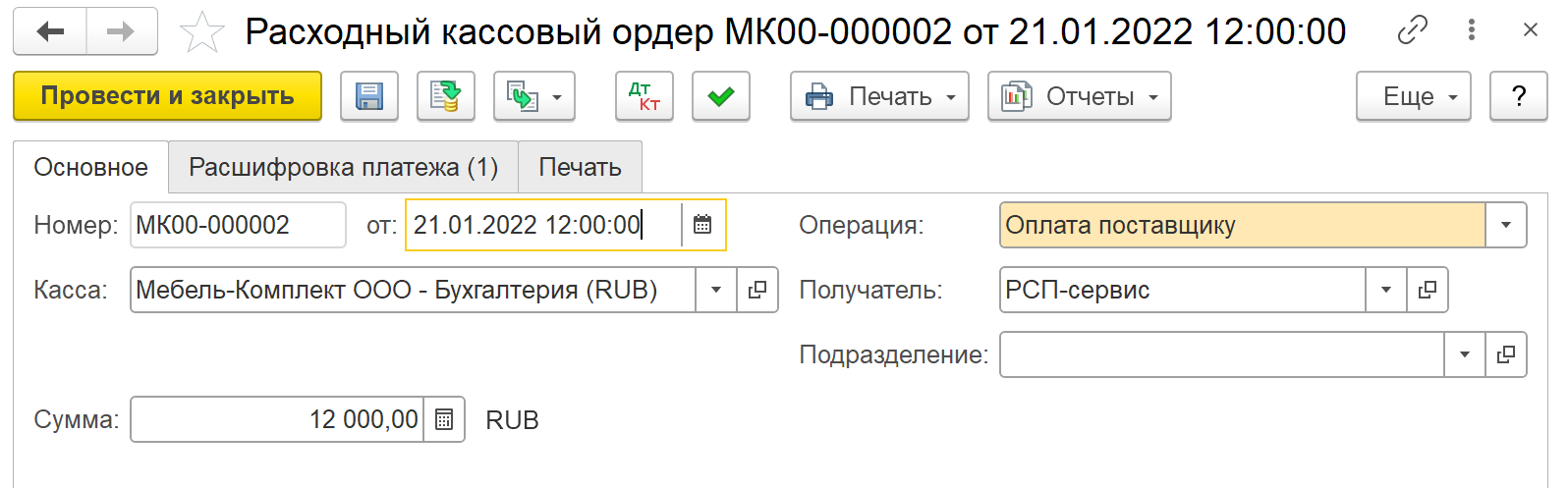

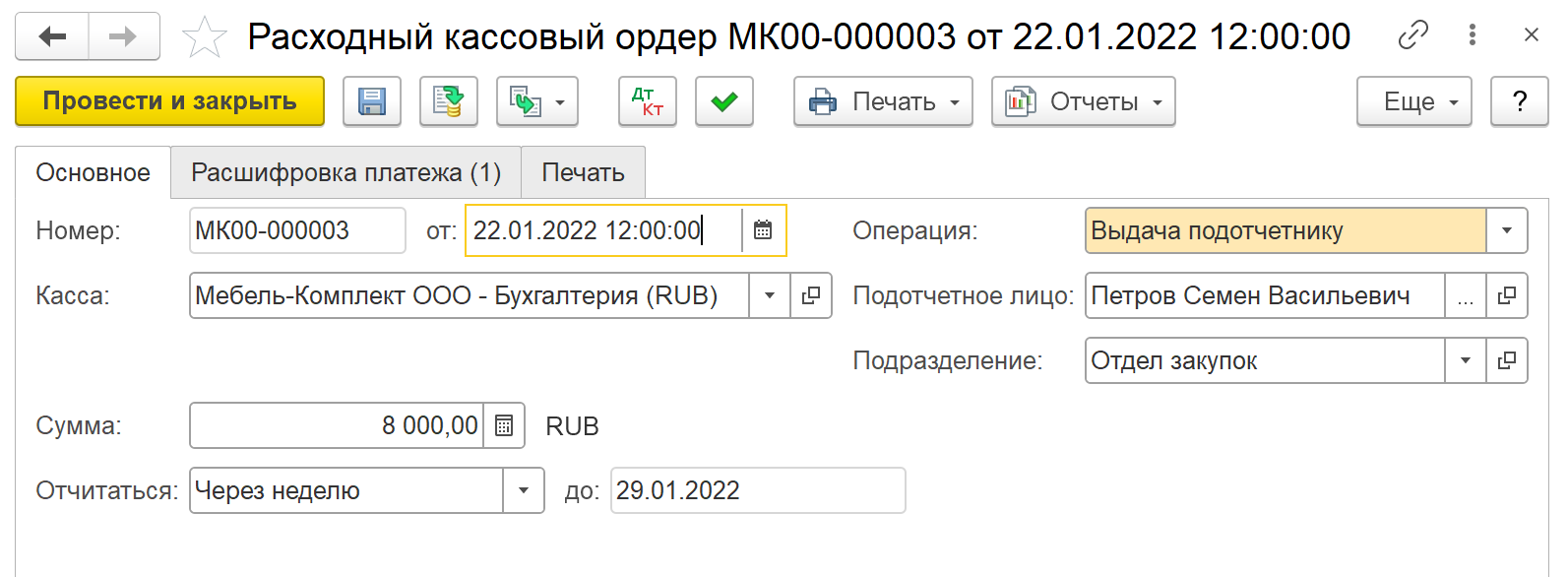

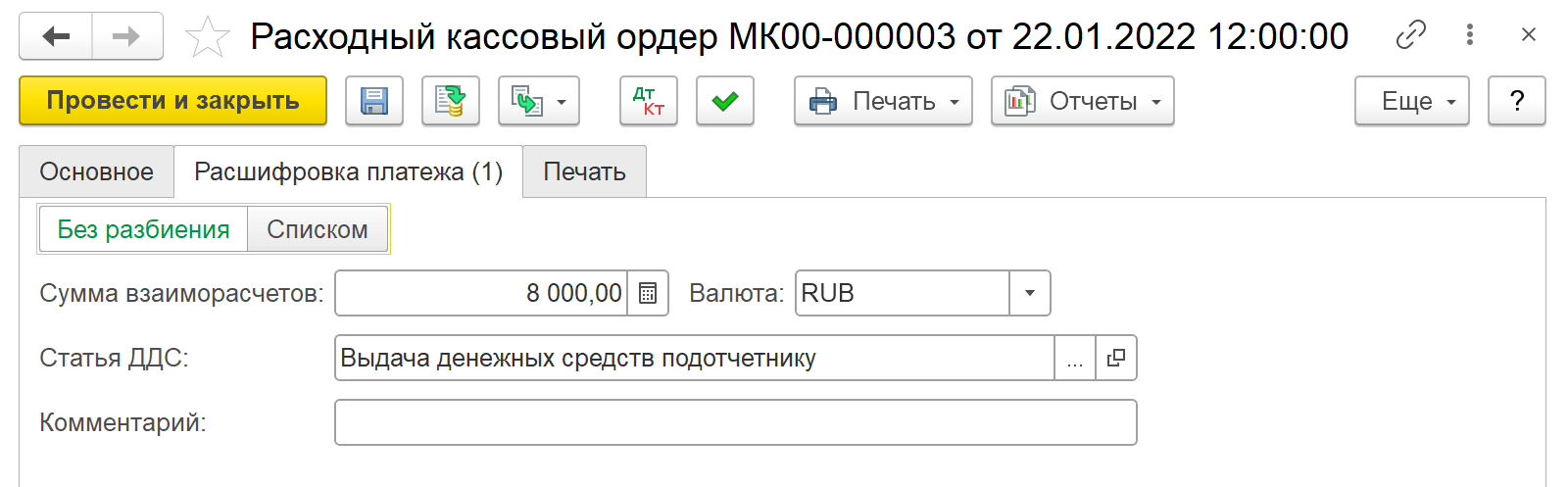

Выдача наличных денежных средств оформляется в рабочем месте Казначейство – Касса – Расходные кассовые ордера.

Для документа Расходный кассовый ордер определен перечень типовых хозяйственных операций. Состав реквизитов, необходимых для заполнения документа, зависит от выбранной в документе операции, которая может принимать одно из следующих значений:

Оплата поставщику;

Выдача подотчетнику;

Оплата другой организации – используется при передаче денежных средств из кассы одной собственной организации в кассу другой собственной организации;

Передача между организацией и филиалом – используется при передаче денежных средств из кассы головной организации в кассу обособленного подразделения, выделенного на отдельный баланс; из кассы обособленного подразделения в кассу головной организации; между кассами обособленных подразделений, выделенных на отдельный баланс;

Выплата зарплаты через кассу – используется для выплаты заработной платы нескольким работникам одновременно;

Выплата зарплаты через раздатчика – используется для выплаты заработной платы работникам через раздатчика по платежной ведомости;

Выплата зарплаты работнику – используется для выплаты заработной платы конкретному работнику;

Оплата арендодателю;

Сдача в банк – используется в том случае, если инкассация денежных средств производится без посредников (не используется счет 57 "Переводы в пути");

Инкассация в банк – используется в том случае, если инкассация денежных средств производится сторонней организацией (используется счет 57 "Переводы в пути");

Выдача в другую кассу – используется при передаче денежных средств между кассами одной собственной организации;

Выдача в кассу ККМ;

Оплата по кредитам и займам полученным;

Выдача займа контрагенту;

Выдача займа сотруднику;

Конвертация валюты;

Прочий расход – используется для регистрации прочих расходов предприятия (если расходы предприятия связаны с выплатой наличных денежных средств); используется для прочих выдач наличных денежных средств (не связано с регистрацией расходов предприятия);

Возврат оплаты клиенту;

Возврат другой организации.

Для документа Расходный кассовый ордер предусмотрена унифицированная печатная форма КО-2.

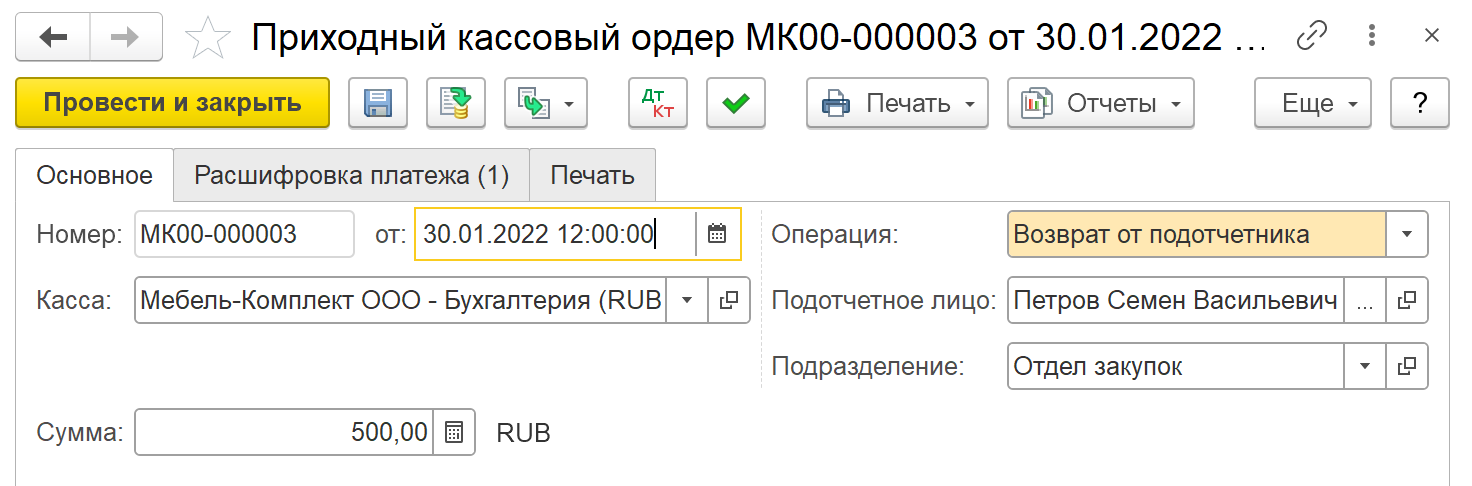

П рактикум №2

рактикум №2

О![]() тразить в регламентированном учете операции выдачи наличных денежных средств по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

тразить в регламентированном учете операции выдачи наличных денежных средств по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

Кассовую книгу можно формировать отдельно по каждой организации, а также по каждому обособленному подразделению, как выделенному, так и не выделенному на отдельный баланс.

Информация обо всех кассовых книгах отображается в левой части списка НСИ и администрирование – НСИ – Кассы предприятия.

В кассовой книге указывается наименование структурного подразделения, используемого в печатных формах. Для уникальной нумерации платежных документов обособленного подразделения в рамках одной кассовой книги можно указать префикс. Можно вести сквозную нумерацию платежных документов в рамках одной организации, не выделяя платежные документы обособленных подразделений.

Информация о том, какая кассовая книга используется при ведении кассовых операций в конкретной кассе и обособленном подразделении, указывается в карточке кассы организации.

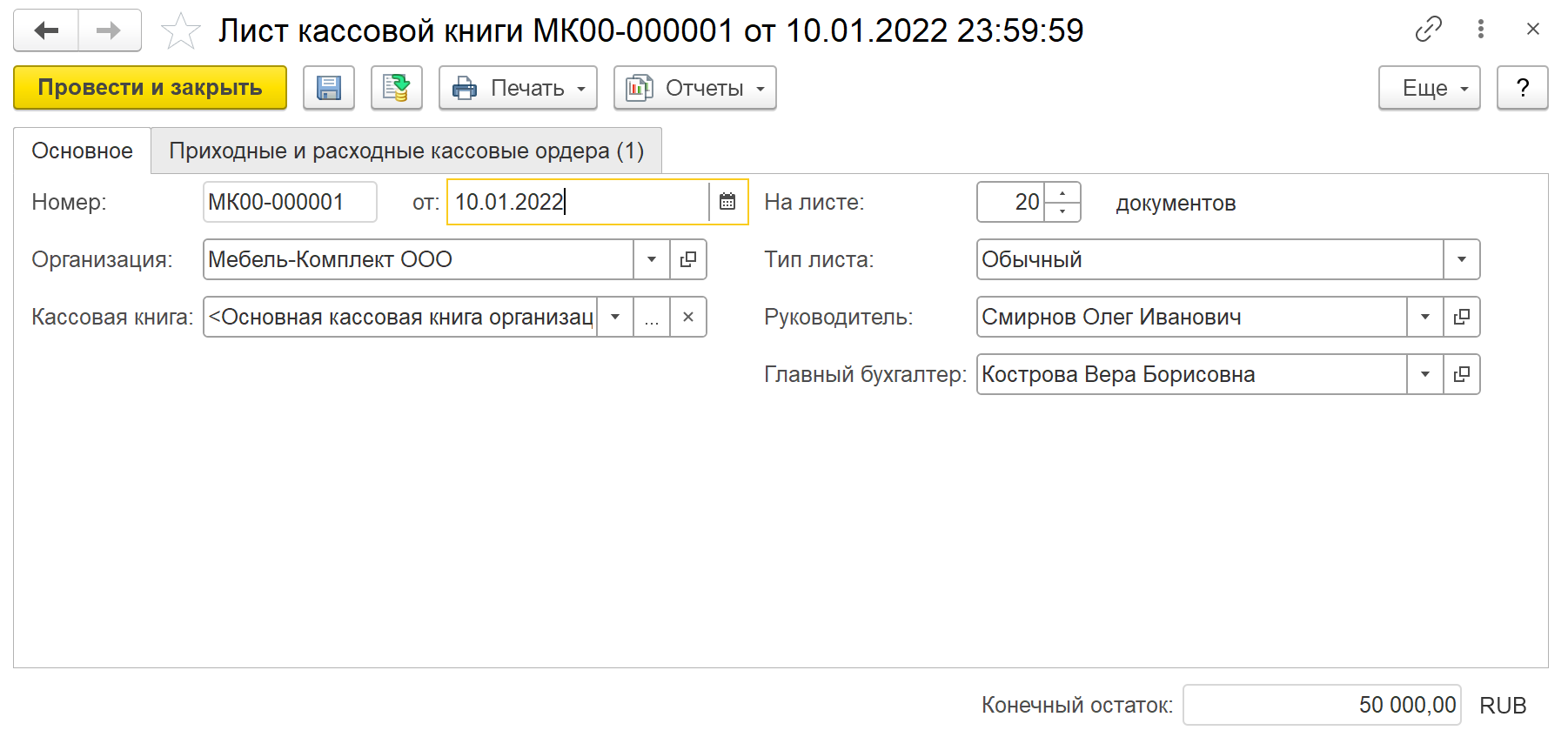

Лист кассовой книги формируется кассиром ежедневно по результатам оформления кассовых операций в течение дня.

Листы кассовой книги создаются в списке Казначейство – Касса – Кассовые книги. При создании листа кассовой книги учитываются операции по тем кассам, которые относятся к указанной кассовой книге.

Отмеченные в списке листы кассовой книги могут быть распечатаны в виде кассовой книги (унифицированная печатная форма КО-4). Предусмотрена также печать титульного листа и последней страницы кассовой книги.

П рактикум №3

рактикум №3

С формировать листы основной кассовой книги организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность заполнения.

В прикладном решении учет безналичных денежных средств ведется в разрезе статей движения денежных средств и мест хранения денежных средств (банковских счетов организации).

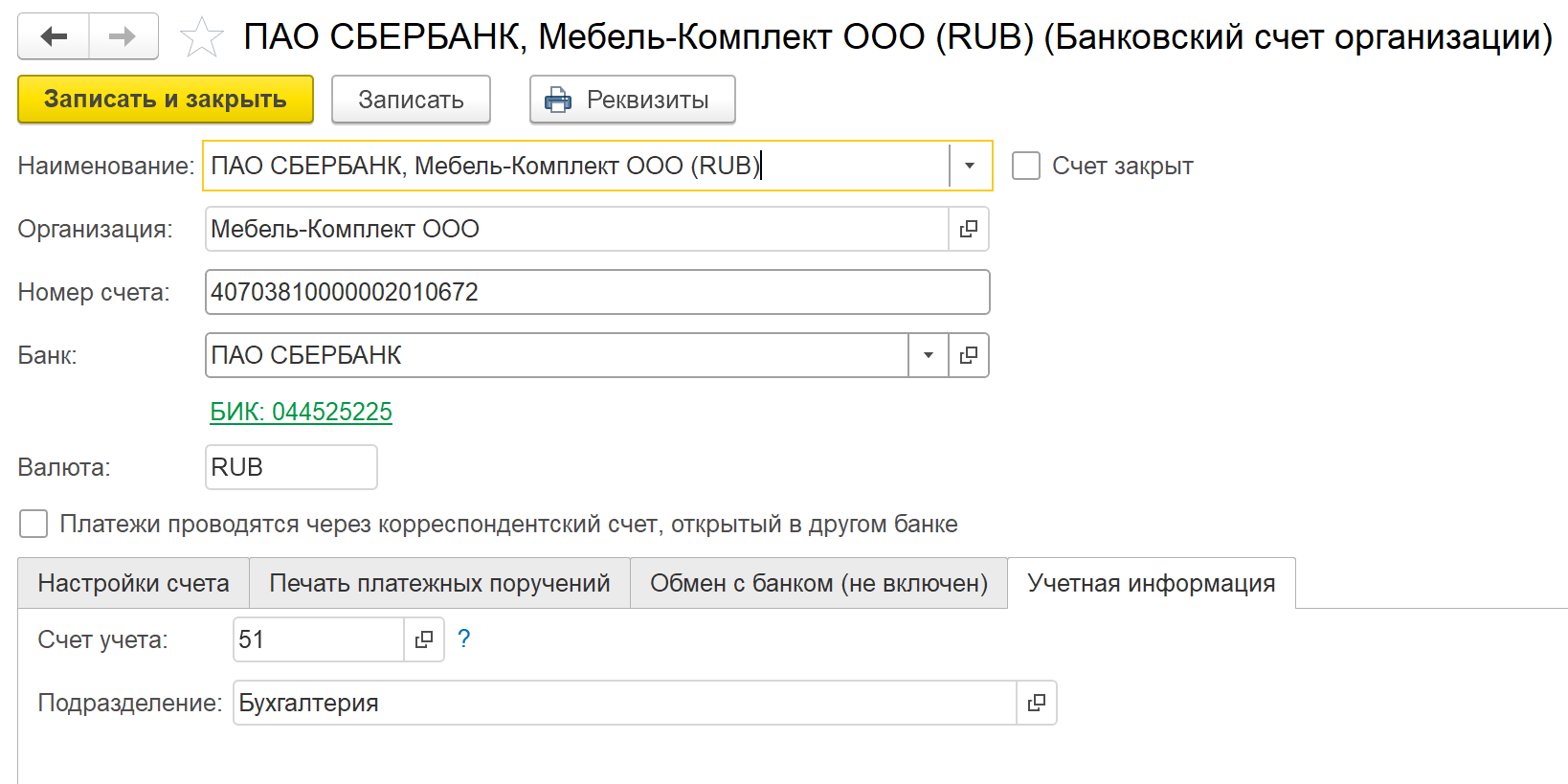

В списке НСИ и администрирование – НСИ – Банковские счета хранятся сведения о банковских счетах организаций, входящих в состав предприятия. Для каждой организации может быть введено любое количество банковских счетов.

При вводе нового банковского счета организации указывается информация, характеризующая банковский счет: номер счета, валюта денежных средств, банк, в котором открыт счет, а также дополнительная информация, необходимая для корректного заполнения платежных документов по выбранному счету.

Выбор банков, в которых открыты используемые банковские счета, выполняется из классификатора Общероссийский классификатор банков (ОКБ).

Обеспечивается поддержка банковских счетов, открытых в иностранных банках за рубежом. В зависимости от места открытия счета и валюты изменяется состав видимых реквизитов.

Счет учета денежных средств указывается непосредственно для каждого банковского счета. Поле Счет учета является обязательным для заполнения. При выборе варианты счетов предлагаются с учетом выбранной для расчетного счета валюты учитываемых денежных средств.

Выбранные счета учета денежных средств справочно отображаются в рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настройка отражения документов в регламентированном учете в разделе Счета учета денежных средств.

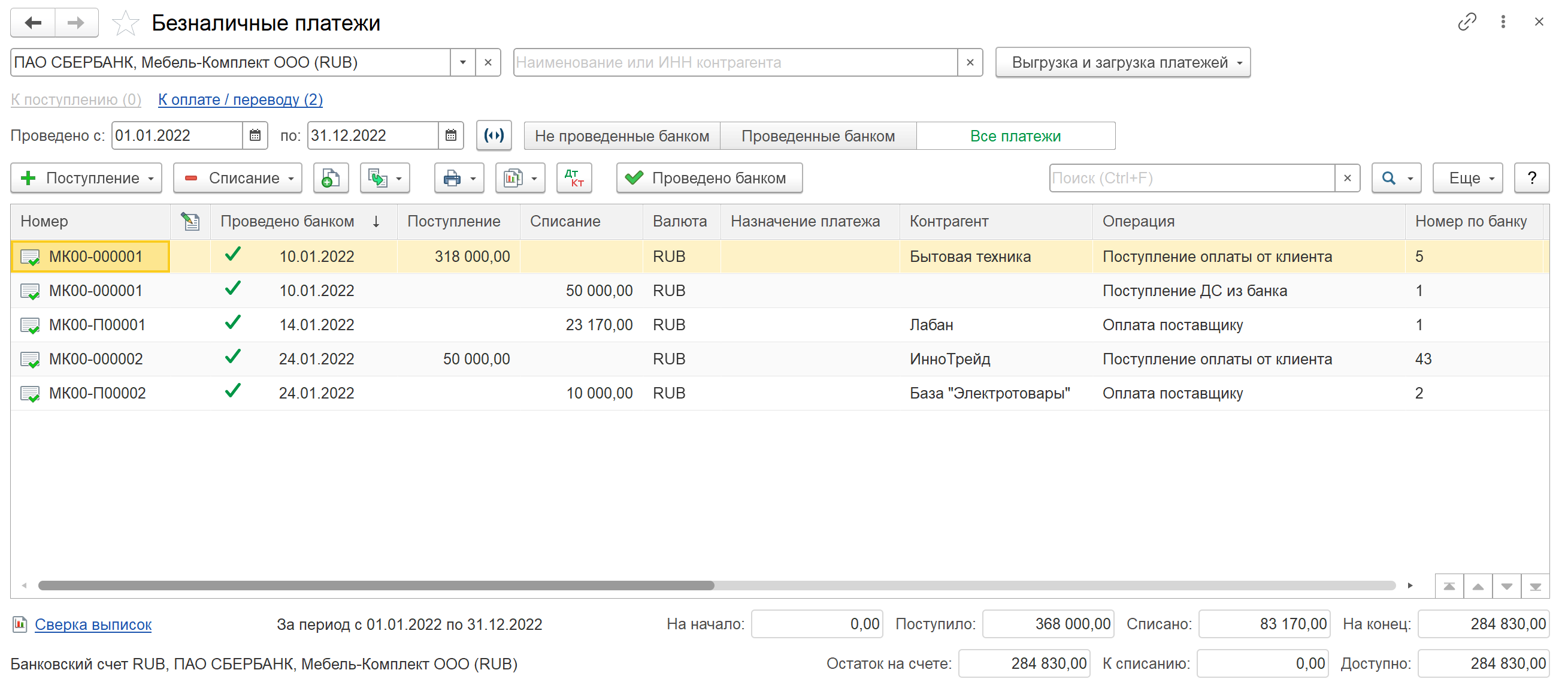

Для работы с безналичными платежами предназначено рабочее место Казначейство – Банк – Безналичные платежи.

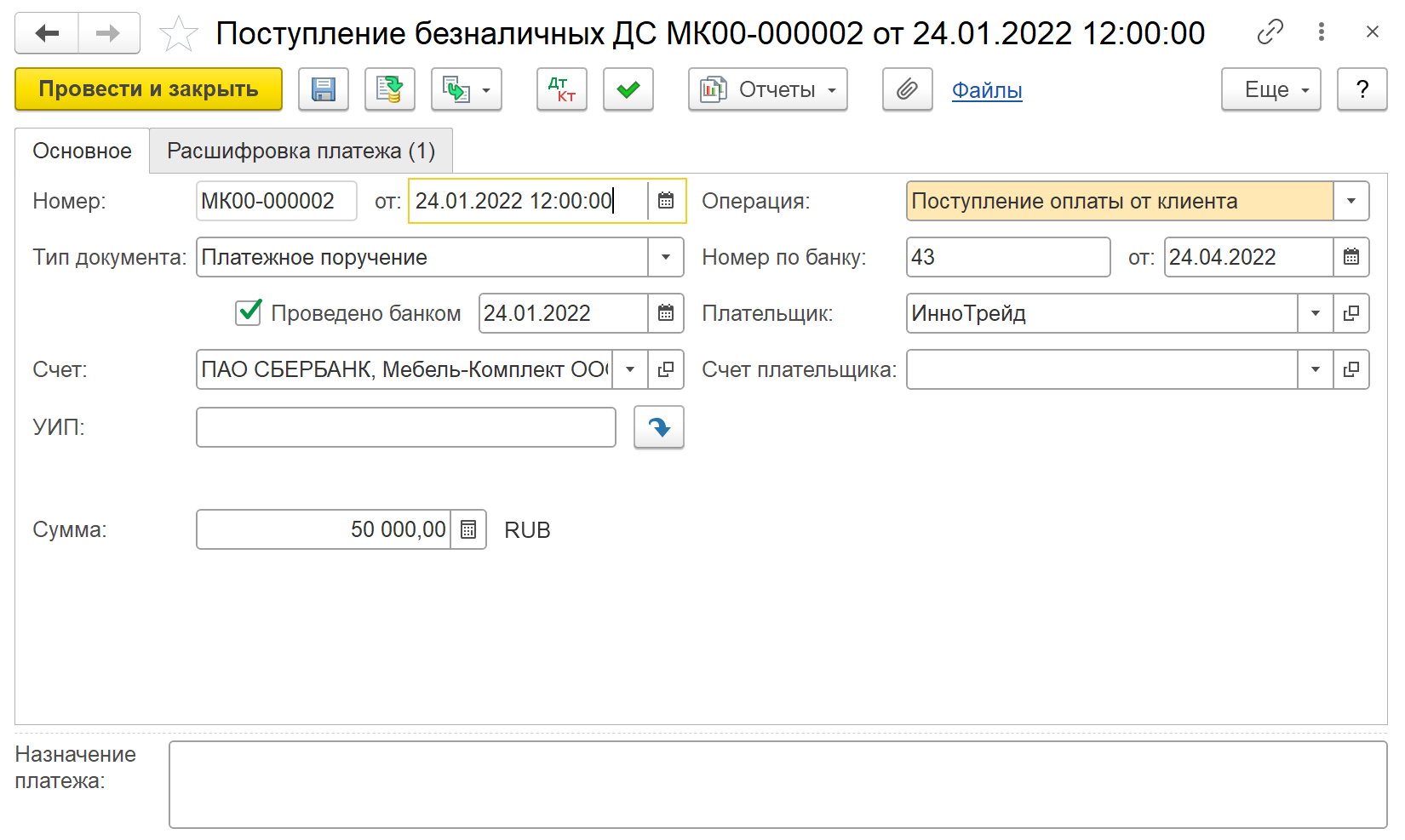

Используя это рабочее место можно оформить все операции поступления денежных средств на расчетные счета организаций и списания денежных средств с расчетных счетов организаций, а также зарегистрировать факт проведения банком платежей (регистрация выписки по расчетному счету).

Поступление денежных средств на расчетный счет оформляется документом Поступление безналичных ДС, для которого определен перечень типовых хозяйственных операций.